この産業の主な推進要因は、電気自動車の需要拡大、電池技術の進歩、およびグリーンソリューションに対する政府による優遇措置です。再生可能エネルギーの電池貯蔵需要およびその他の研究開発投資が、この産業の成長を促進すると予想されます。

同時に、この産業は、サプライチェーンの混乱、基礎材料の価格変動、および国際貿易に影響を与える可能性のある地政学的緊張というリスクに直面しています。それにもかかわらず、クリーンエネルギーソリューションの需要が引き続き拡大している新興産業では、堅調な成長機会が残っています。

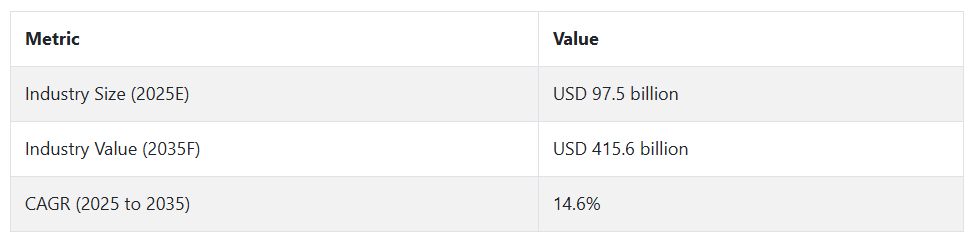

主要電池化学品産業の動向と展望

電気自動車(EV)の需要の増加

電気自動車(EV)の採用は、電池化学品市場の主要な推進要因のひとつです。各国政府は排出ガス規制を厳格化しており、自動車メーカーは次世代電池の主要用途である電気自動車の開発に熱心に取り組んでいます。この傾向は今後も続き、特にリチウム、コバルト、ニッケルなどの製品の需要を刺激するでしょう。

この産業の成長の最大の推進要因のひとつは、再生可能エネルギー技術への移行です。太陽光発電や風力発電の発電所が次々と建設されており、エネルギー貯蔵技術の重要性が増しています。このエネルギー転換に伴い、特に大量貯蔵システム用の電池用化学薬品の需要が高まります。

原材料価格の変動が採用を妨げる可能性

原材料価格の予測不可能性は、この業界にとって最大の脅威のひとつです。リチウム、コバルト、ニッケルなどの主要鉱物の価格が不安定だと、業界の成長が妨げられる可能性があります。また、原材料の購入は通常、地政学的な要因に左右されるため、サプライチェーンの予測が難しくなる可能性があります。

技術進歩がイノベーションの道を切り開く

固体電池や急速充電システムなど、電池技術の革新が進んでいるため、より新しく高効率の電池用化学物質に対する需要が高まっています。革新が進み、特定の機能を備えた化学物質に対する需要が高まっているため、需要の拡大は、業界各社がより環境に優しく高性能な製品を提供するための扉を開くでしょう。

電気自動車やエネルギー貯蔵製品の需要の高まりに伴い、インフラの強化も求められています。このインフラの成長は、製品の勢いをさらに加速させ、今後数年間で産業の成長を促進すると予想されます。

偽造製品の脅威

電池用化学製品の需要の増加は、業界における偽造製品の可能性も高めます。このような品質の悪い物質は、電池の安全性と性能に重大な損害を与える可能性があります。このような脅威に対処するには、より厳格な規制と業界規範の改善により、高性能電池に使用できる高品質で本物の電池用化学製品を提供する必要があります。

電池用化学薬品産業の需要分析と影響

電池用化学薬品産業のバリューチェーンでは、すべての関係者が事業の拡大と形成に欠かせない存在です。リチウム、コバルト、ニッケルなどの主要原材料の生産者は、市場の柱となっています。これらの生産者は、必要な投入材料の供給、コスト、入手可能性を直接決定します。しかし、その事業は、環境問題や商品価格の変動による圧力の高まりにさらされており、サプライチェーンの不安定化につながる可能性があります。

電池セルおよび電池化学品メーカーは、産業の発展において最も重要なプレーヤーです。彼らは、原材料を加工して、EV 電池、再生可能エネルギー貯蔵、その他の用途に使用される独自の化学物質を製造しています。イノベーションと製造効率は、最終製品の性能と価格に直接影響します。固体電池などの電池性能の革新には、業界をリードし、業界のニーズに応えるために、メーカーによる継続的な投資が必要です。

投資家は、研究開発、生産能力の拡大、インフラプロジェクトの推進を資金面で支える、もう一つの重要なステークホルダーグループです。投資家は、クリーンエネルギーや電気自動車などの産業におけるリスク、機会、潜在的な収益性を評価します。投資家の投資は、技術の進歩と急成長のきっかけとなります。しかし、投資は産業の変動、規制の変更、原材料価格の変動の影響を受けやすいため、慎重なリスク管理と情報に基づいた判断が求められます。

政府機関や環境当局などの規制当局は、サステナビリティ、排出ガス、鉱業に関する政策を通じて産業に影響を与えます。その行動は、バリューチェーン全体の企業のコストや事業モデルの構造に影響を与えます。支援的な政策は成長のきっかけとなるものの、厳格な規制は、特に新規参入者にとって、業界への参入障壁となる可能性があります。成長やイノベーションを阻害することなくサステナビリティの目標を達成するためには、規制当局、企業、その他の関係者間の連携が必要です。

EV 充電ステーションやエネルギー貯蔵ユニットなどのインフラ建設業者は、新技術を支援する物理的なインフラの設置を通じて、産業の成長を推進しています。彼らの行動は、産業における電池用化学物質の採用と需要を加速する要となっています。しかし、インフラの整備の遅れや非効率性は、産業の進歩を遅らせ、産業全体の発展を阻害する可能性があります。

自動車セクター、エネルギー企業、技術サプライヤーなどのエンドユーザーは、これらのステークホルダーによって生み出される価値の最終的な受益者です。より優れた、信頼性が高く、コスト効率の高いバッテリーに対するエンドユーザーの需要が、この産業の成長を推進しています。エンドユーザーは意見や要望を提供し、その仕様によって、どの製品や技術が業界で支持されるかが決まります。ステークホルダー間の相互依存が高まるにつれ、特に、より環境に優しく、シームレスなバリューチェーンを構築するための、協力や戦略的提携の余地が生まれています。

トップ投資セグメント別の電池化学品業界分析

電池化学品市場は、化学物質の種類により、カソード、アノード、電解質、セパレーターに分類されます。電池の種類により、この業界には、ニッケルカドミウム電池、亜鉛炭素電池、鉛蓄電池、リチウムイオン電池、アルカリ電池などが含まれます。

最終用途セグメントには、自動車、家電、セキュリティおよび監視システム、ユーティリティおよびバックアップ電源、医療などの産業が含まれます。この産業は、用途によって一次(非充電式)と二次(充電式)に分類されます。地域的には、この産業は北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカにまたがっています。

化学物質の種類別

アノード電池用化学物質カテゴリーでは、2025 年から 2035 年にかけて、リチウムが引き続き最も収益性の高い化学物質の種類となるでしょう。このセグメントは、予測期間において約 10.5% の CAGR を達成し、業界全体の CAGR 8.3% を上回るでしょう。電気自動車や再生可能エネルギーの貯蔵に対する需要の増加により、リチウムはリチウムイオン電池の製造に使用される戦略的素材となっています。

エネルギー密度とサイクル寿命により、リチウムは今後の電池技術において重要な材料として位置付けられています。世界的な埋蔵量の減少と新規供給源の探査の増加に伴い、リチウムの価格と入手可能性が業界の成長要因となるでしょう。また、直接リチウム抽出(DLE)などの抽出技術の革新により、サプライチェーンの効率が向上するでしょう。

電池の種類別

電池の種類別では、電気自動車、消費者向け機器、エネルギー貯蔵システムへの普及により、2025年から2035年にかけてリチウムイオン電池が最高の収益を記録すると予想されます。リチウムイオン電池業界は、調査期間において約9.5%のCAGRで成長し、業界全体の成長率を上回ると予想されます。

リチウムイオン技術は、他の電池化学物質に比べ、エネルギー密度、サイクル寿命、高速充電性能に優れています。エネルギー貯蔵需要の増加に伴い世界が電化が進む中、リチウムイオン電池が主流となるでしょう。固体電池などの技術の進歩や、リチウム回収手段の技術的進歩が、今後も成長を推進するでしょう。

最終用途別

2025年から2035年にかけては、環境的に持続可能な輸送手段への移行が急速に進んでいること、政府による補助金、世界的なEVの利用拡大により、EVが最も利益率の高い最終用途セグメントとして台頭するでしょう。このセグメントは、2025年から2035年にかけて12.5%以上のCAGRで成長すると予想されています。

世界中の政府がグリーンエネルギープロジェクトへの取り組みを表明し、自動車産業が新たな変革の波に直面する中、EV バッテリー、特にリチウムイオンバッテリーの需要は増加するでしょう。これらのバッテリーは EV に動力を供給するため、バッテリー化学業界は、電気自動車業界のおかげで全体として高い成長を見込んでいます。

さらに、バッテリーのエネルギー密度、充電速度の向上、およびコストの削減が進めば、EV の普及はさらに進むでしょう。これにより、リチウム、コバルト、ニッケルの需要が堅調に推移します。民間および商用輸送の電動化の傾向が高まるにつれ、このセグメントは極めて急速な成長が見込まれます。

用途別

2025年から2035年にかけて、二次(充電式)電池用化学薬品は、電気自動車、携帯電子機器、固定式蓄電システムでの利用が極めて重要となるため、最も好まれる用途セグメントとなるでしょう。Fact.MR は、二次電池用化学薬品セグメントは調査期間中に 10.5% の CAGR で成長し、このニッチ市場で最高の成長ドライバーになると予測しています。

グリッドの近代化が加速し、ライフスタイルのデジタル化が進む中、充電式電池技術は、再利用の可能性を秘めた長期的なエネルギー効率というメリットがあります。使い捨て電池からの移行は、サステナビリティに関する法律や規模の経済によっても後押しされています。

主要国における電池化学薬品産業の分析

米国

Fact.MR は、米国の電池化学薬品の需要は、2025 年から 2035 年にかけて 8.3% の CAGR で安定した成長を記録すると予測しています。これは、連邦政府および州政府による優遇措置に後押しされた電気自動車 (EV) の急速な普及が大きな要因です。高度な電池化学、特にリチウムイオン電池の需要は、高まると予想されています。

さらに、クリーンエネルギー技術や電池リサイクル技術の革新も、この産業に好影響を与えます。米国は技術先進国であり、大手企業が新電池技術の研究開発に巨額の資本を投じています。

インド

Fact.MR の分析によると、インドでもこの産業は 2025 年から 2035 年にかけて CAGR 9.1% という高い成長率が見込まれています。インドも、政府の推進と国民の環境意識の高まりにより、EV 需要が大幅に伸びています。二酸化炭素排出量の削減と化石燃料への依存の低減というインドの目標は、バッテリー生産、特にリチウムイオン技術への多額の投資を後押ししています。

さらに、政府のクリーンエネルギーへの移行と充電ステーションを含むインフラ整備の強化が、バッテリー化学品の需要を後押しします。インドの生産者は、輸入依存度を低下させ、原料の安定かつ低コストな供給を確保するため、国内生産能力の構築にも注力しています。

中国

Fact.MR の予測によると、中国の産業は 2025 年から 2035 年にかけて年平均成長率 9.8% で成長すると見込まれています。中国は電気自動車の最大の消費国兼生産国として、高性能バッテリー化学品の需要を主導する傾向にあります。さらに、リチウムやコバルトなどの主要原材料の生産の現地化に大規模な投資を行っており、これによりサプライチェーンのレジリエンスが向上し、コスト削減が実現します。

さらに、特に固体電池の分野におけるイノベーションにより、中国は電池技術の開発でトップの座に立っています。中国の広範なグリーンエネルギー目標は、輸送、再生可能エネルギーの貯蔵、家電製品における電池の需要を引き続き押し上げ、そのトップの座をさらに強固なものにするでしょう。

英国

Fact.MR は、2025 年から 2035 年にかけて、英国全土のこの産業は CAGR 7.0% の着実な成長を続けると予測しています。英国は電動化への移行と脱炭素化を推進しており、ハイエンド電池の需要が極めて重要になります。EV 導入の奨励や厳しい排出基準などの政府支援により、消費者産業および商業産業は EV への急速な移行を迫られています。

また、英国は、世界の大手企業が投資を行う、バッテリーの革新と製造のハブとして急速に台頭しています。自動車産業以外にも、英国ではエネルギー貯蔵ソリューション、特に再生可能エネルギーシステムの成長が見られ、これは高度なバッテリー化学の産業も後押ししています。

ドイツ

ドイツの市場は、2025年から2035年にかけてCAGR 7.8%の着実な成長が見込まれています。世界有数の自動車産業を誇るドイツは、大規模な環境対策に取り組み、電気自動車への転換を進めており、新しい電池技術の開発が急がれています。ドイツのメーカーは、同国の強固な技術力およびエンジニアリングの専門知識を活用し、エネルギー密度の高い高品質の電池の製造を目指しています。

ドイツ政府は、補助金、電気自動車に対する免税措置、電気自動車用充電ステーションへの大規模な投資など、グリーンテクノロジーの推進に積極的に取り組んでいます。さらに、再生可能エネルギープロジェクトにおけるドイツのリーダーシップも、効果的なエネルギー貯蔵製品、ひいてはエネルギー産業向けの電池化学製品の需要を生み出します。

韓国

韓国のこのセクターは、2025年から2035年にかけて年平均成長率8.0%で成長すると予測されています。韓国はリチウムイオン電池の生産で世界トップクラスであり、この業界で世界ランキングのトップを維持し続けるでしょう。LG Chem や Samsung SDI などのプラチナクラスの企業が研究開発に巨額の投資を行っており、韓国は引き続き、高い競争力で電池生産を支配し続けるでしょう。

エネルギー貯蔵システムの需要の増加に支えられた電気自動車の製造の拡大が、引き続きこの産業の主な成長要因となるでしょう。韓国が積極的に取り組んでいる電池の化学、特に固体電池とエネルギー貯蔵技術の改良が、この産業の成長の主な要因となるでしょう。

日本

Fact.MR によると、日本のこの産業は 2025 年から 2035 年にかけて CAGR 7.5% の着実な成長が見込まれています。パナソニックなど日本の大手企業は、何十年にもわたって電池技術を支配し、新しい電池技術の開発を先導してきました。日本の再生可能エネルギーイニシアチブとエネルギー効率の向上は、電気自動車やエネルギー貯蔵システムなどに使用される高性能バッテリーの需要を牽引しています。

日本政府は、炭素排出量の削減に関する非常に積極的な目標を発表しており、これは特に自動車および再生可能エネルギー分野におけるバッテリー化学製品の成長をさらに推進しています。それとは別に、日本は他の国々と協力して強力な原材料供給基盤の構築にも積極的に取り組んでおり、これは業界の成長をさらに加速させるでしょう。

フランス

Fact.MR は、フランスの市場は 2025 年から 2035 年にかけて CAGR 7.2% で成長すると予測しています。電気自動車と再生可能エネルギーの分野における世界的なリーダーとなることを目指すフランスの計画は、新しい電池技術に対する堅調な需要を生み出すと予想されます。EV の普及と再生可能エネルギーネットワークへの投資を支援するフランス政府の取り組みは、高性能電池の需要を牽引するでしょう。

フランスの歴史的な産業基盤と欧州連合のグリーンエネルギーイニシアチブへの参加も、この産業の拡大を後押しするでしょう。また、フランスではバッテリーリサイクル技術も大幅に進歩しており、重要な原材料のよりクリーンな供給源となり、同国の産業全体力を強化するでしょう。

イタリア

イタリアのこのセクターは、2025年から2035年の間にCAGR 6.9%で成長すると予想されています。イタリアは、電気自動車への移行に全力を尽くしており、欧州の EV 産業におけるトップ国のひとつであることを証明しています。手頃な価格で高性能のバッテリーを開発することを目指し、バッテリー技術に最大限の投資を行っています。

政府が電気自動車の採用とEV充電インフラの拡大のために実施する施策は、バッテリー化学品の需要を喚起する上で最も重要な要因となるでしょう。さらに、イタリアが再生可能エネルギーの採用に厳格な姿勢を示していることも、効果的なエネルギー貯蔵システムの需要を後押しする要因となるでしょう。

オーストラリア・ニュージーランド

オーストラリアおよびニュージーランドの売上高は、2025年から2035年にかけてCAGR 7.4%の着実な成長が見込まれています。オーストラリアおよびニュージーランドにおける電気自動車の普及率の高まり、ならびにクリーンな交通手段を推進する政府の優遇措置、法律、政策により、ハイテク電池の需要が拡大するでしょう。

この地域では、再生可能エネルギー源およびエネルギー貯蔵技術への注目が高まり、産業の成長が加速するでしょう。オーストラリアは、リチウムやその他の電池用金属の膨大な天然資源を有しており、電池用金属の世界的なサプライチェーンにおいて重要な役割を果たしています。ニュージーランドのグリーン経済への移行も、効率的でクリーンな電池技術の需要に影響を与えるでしょう。

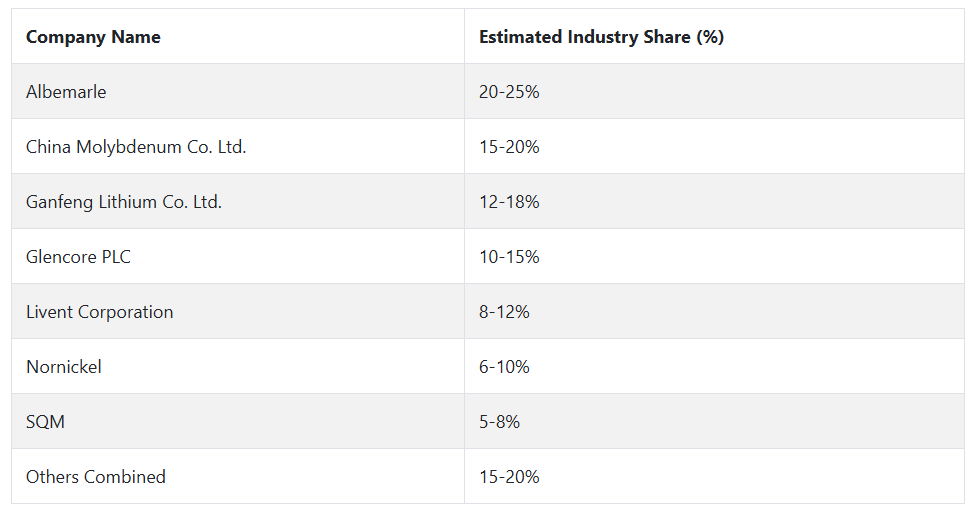

大手電池化学企業とその業界シェア

Albemarle(20~25% のシェア)は、電気自動車(EV)メーカーやエネルギー貯蔵用途の急速な需要増に対応するため、リチウムの生産と供給で優位性を発揮し、2024 年には業界を支配するでしょう。China Molybdenum Co. Ltd.(15~20%)は、高性能電池の化学物質に欠かせないコバルトと銅の生産に注力し、成功への道を歩むでしょう。

Ganfeng Lithium Co. Ltd. (12-18%) は、長期のリチウム供給契約とリサイクルイニシアチブの構築を通じて、世界的な事業展開を進めています。Glencore PLC (10-15%) は、電池技術に必要なニッケルとコバルトの安定供給源を確保するため、鉱業インフラの開発と技術向上を通じて、業界での地位を確立しています。

Livent Corporation(8~12%)は、特に EV 分野におけるリチウムイオン電池の需要増に対応するため、水酸化リチウムの生産拡大に注力しています。Nornickel(6~10%)は、バッテリーメーカーに主要材料を供給するために活用するニッケルとパラジウムの膨大な埋蔵量により、業界トップの地位を維持しています。SQM(5-8%)は、南米およびアジア太平洋地域におけるクリーンエネルギーソリューションの需要拡大に対応するため、リチウムの生産能力を増強しています。

電池用化学薬品メーカー、サプライヤー、販売業者の主な戦略

最先端製品の需要拡大に対応するため、メーカーは「地理的要因」と「製品」という 2 つの戦略に賭けています。産業の進化するニーズに対応するため、大手メーカーは、新リチウム化合物や高エネルギー正極材料など、より持続可能で効率的な電池材料の開発に向けた研究開発投資を精力的に推進しています。

こうした成長は、自動車セクターの電気自動車 (EV) 電池の需要、および家電セクターのより堅牢なデバイスの需要を満たす上で不可欠です。また、電池の消費が急速に拡大している東アジアや南アジアなど、新興産業の需要に応えるため、新興産業への製造拠点を拡大する動きも進んでいます。

投資家は、持続可能性と技術的差別化を図る企業への投資に、より関心を高めています。投資動向を見ると、電気自動車(EV)ソリューションを扱う企業や、固体電池や電池材料のリサイクルなど、新時代の技術を採用する企業に強い関心が集まっています。また、原材料の依存度を低減し、サプライチェーンの回復力を高めるため、垂直統合型事業に参入する企業にも投資家の関心が集まっています。

規制当局は、環境規制の強化やサステナビリティの推進に取り組んでいます。製品や関連製造工程の電力消費量が増加する中、主要産業の規制当局は、排出基準の強化や廃棄物管理の徹底を求めています。一方、生産者は、グリーンテクノロジーの補助金、クリーンエネルギーインフラの税額控除、普遍的なリサイクル基準など、より手厚い政策を要請しています。

自動車や電子機器などのエンドユーザーは、供給の安定と高品質の材料の供給を確保するため、電池メーカーとの長期的な関係を構築したいと考えています。自動車メーカーは、大きな成長ドライバーとして、大量の EV 製造に必要な原材料を調達するため、電池メーカーとの独占契約獲得競争を繰り広げています。この提携により、コストの変動やサプライチェーンのリスクを軽減・管理することができます。

スタートアップ企業やテクノロジーベンダーは、画期的な技術革新を通じてイノベーションを推進しています。その中には、硫黄リチウム電池などの次世代電池技術や、電池のリサイクルプロセスの最適化に取り組んでいる企業もあります。これらの企業は、資金や成長ソリューションへのアクセスを活用するために、既存の企業と提携していますが、電池の化学物質や地域別のサプライチェーンソリューションを専門とする専門企業も登場しています。

こうした戦略は、ダイナミックで成長を続けるこの業界で競争優位性を確立するために、イノベーション、協力、規制への対応が重要な、学際的な戦略となっています。

産業を牽引する主な成功要因

電池用化学品市場の成長要因は、イノベーションとサステナビリティです。電気自動車(EV)や再生可能エネルギーによるエネルギー貯蔵の需要が高まる中、大容量で効率的な電池材料のイノベーションが急務となっています。この産業で勝利を収めるのは、固体電池、硫黄リチウム、高性能カソードなどのハイエンド電池化学の分野でイノベーションを実現できる企業です。

さらに、エネルギー密度の向上と充電時間の短縮、耐久性の向上を同時に実現することが、画期的な競争優位性となります。このような技術的進歩は、EV の需要拡大に対応するとともに、消費者向け機器や産業用エネルギー貯蔵などの成長産業のニーズにも応えるものとなります。

また、サステナビリティも成功の重要な指標となっています。規制の強化や顧客からのサステナブルな製品に対する需要の高まりを受けて、製品メーカーは、製造、リサイクル、倫理的な調達におけるグリーンプロセスに注力しています。

この取り組みをリードするのは、バッテリーのリサイクルや再利用など、循環経済の実践を専門とする企業です。世界各国政府が、環境に配慮した取り組みに対する規制や優遇措置を強化する中、グリーン技術を採用するメーカーは、拡大する環境意識の高い業界において、長期的な成長と競争優位性を確保できる好位置につけるでしょう。

その他の主要企業

-

- Albemarle Corporation

- China Molybdenum Co., Ltd.

- Ganfeng Lithium Co., Ltd.

- Glencore PLC

- Livent Corporation

- Nornickel

- SQM (Sociedad Química y Minera de Chile)

- Teck Resources

- Tianqi Lithium

- Vale S.A.

- Hindustan Zinc Ltd.

- Palm Commodities International

- Korea Zinc

- Sherritt International Corporation

- Nyrstar NV

- Venator Materials PLC

- Mody Chemi Pharma Ltd.

- Mitsubishi Chemical Holdings

- Umicore

- POSCO Chemical

- Samsung SDI

- BASF

- Contemporary Amperex Technology Co. Limited (CATL)

- LG Chem

- Panasonic Corporation

セグメント

- 化学の種類別:

- カソード電池用化学物質

- コバルト

- ニッケル

- マンガン

- その他

- アノード電池用化学物質

- リチウム

- グラファイト

- シリコン

- その他

- 電解質電池用化学物質

- 水酸化カリウム

- リチウム塩

- 硫酸

- その他

- セパレーター

- カソード電池用化学物質

- 電池の種類別:

- ニッケルカドミウム電池

- 亜鉛炭素電池

- 鉛蓄電池

- リチウムイオン電池

- アルカリ電池

- その他

- 最終用途別:

- 自動車産業

- 従来型自動車

- 電気自動車

- 航空機

- 家電

- スマートフォンおよびタブレット

- ノートパソコンおよびゲーミングコンソール

- その他(リモコンを含む

- 家電

- 医療モニタリング機器

- ワイヤレスドアベル

- 子供用玩具

- その他

- セキュリティおよびモニタリングシステム

- 火災警報器

- 気象計測機器

- ユーティリティおよびバックアップ電源

- 太陽光発電システム

- UPS およびその他

- 医療

- 自動車産業

- 用途別:

- 一次(非充電式)電池用化学薬品

- 二次(充電式)電池用化学薬品

- 地域別:

- 北米

- 南米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

目次

-

- 市場 – 概要

- 市場の概要

- 市場リスクとトレンド評価

- 市場背景と基礎データ

- 主要成功要因

- グローバル需要(キロトン)分析 2020年から2024年および予測 2025年から2035年

- グローバル市場 – 価格分析

- 2020年から2024年の世界市場規模(百万米ドル)分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、化学物質の種類別

- カソード

- コバルト

- ニッケル

- マンガン

- その他

- アノード

- リチウム

- グラファイト

- シリコン

- その他

- 電解質

- 水酸化カリウム

- リチウム塩

- 硫酸

- その他

- セパレーター

- カソード

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、バッテリー種類別

- ニッケルカドミウム電池

- 亜鉛炭素電池

- 鉛蓄電池

- リチウムイオン電池

- アルカリ電池

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途別

- 自動車産業

- 従来型自動車

- 電気自動車

- 航空機

- 家電

- スマートフォンおよびタブレット

- ノートパソコンおよびゲーミングコンソール

- その他(リモコンを含む

- 家電

- 医療モニタリング機器

- ワイヤレスドアベル

- 子供用玩具

- その他

- セキュリティ&モニタリングシステム

- 火災警報器

- 気象計測機器

- ユーティリティ&バックアップ電源

- 太陽光発電システム

- UPS &その他

- 医療

- 自動車産業

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、用途別

- 一次電池(充電式ではない

- 二次電池(充電式

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

- 2020年から2024年の北米市場分析、および2025年から2035年の予測

- ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 東アジア市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南アジア・オセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東・アフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 国別市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

- Albemarle Corporation

- China Molybdenum Co., Ltd.

- Ganfeng Lithium Co., Ltd.

- Glencore PLC

- Livent Corporation

- Nornickel

- SQM (Sociedad Química y Minera de Chile)

- Teck Resources

- Tianqi Lithium

- Vale S.A.

- Hindustan Zinc Ltd.

- Palm Commodities International

- Korea Zinc

- Sherritt International Corporation

- Nyrstar NV

- Venator Materials PLC

- Mody Chemi Pharma Ltd.

- Mitsubishi Chemical Holdings

- Umicore

- POSCO Chemical

- Samsung SDI

- BASF

- Contemporary Amperex Technology Co. Limited (CATL)

- LG Chem

- Panasonic Corporation

- 使用した仮定および略語

- 調査方法

| ※参考情報 電池用化学薬品は、主に電池の製造や充電・放電プロセスにおいて重要な役割を果たす化学物質です。これらの薬品は、電池の性能、寿命、安全性に直接影響を与えるため、非常に重要な存在です。電池用化学薬品にはさまざまな種類がありますが、主にリチウムイオン電池、ニッケル水素電池、鉛蓄電池など、異なる電池技術に応じた化学成分が使用されます。 リチウムイオン電池に使用される電池用化学薬品には、主に電解質、正極材料、負極材料が含まれます。電解質は、リチウム塩と有機溶媒の混合物で構成されており、リチウムイオンが自由に移動できる環境を提供します。一般的に使用されるリチウム塩には、リチウムヘキシフルオロリン酸(LiPF6)やリチウムビス(トリフルオロメタンスルホニル)アミン(LiTFSI)などがあります。有機溶媒としては、エチレンカーボネートやジメチルカーボネートなどが代表的です。 正極材料は、リチウムコバルト酸化物(LiCoO2)、リチウム鉄リン酸塩(LiFePO4)、リチウムニッケルコバルトマンガン酸化物(NCM)などが広く使われています。これらの材料は、電池のエネルギー密度や出力特性に影響を与えます。負極材料は、主にグラファイトが用いられていますが、シリコンやリチウム金属も次世代の材料として注目されています。 ニッケル水素電池には、ニッケル水酸化物が正極材料として使用され、負極には水素吸蔵合金が用いられます。この電池は、主にハイブリッド車両やエネルギー貯蔵システムに利用され、高いエネルギー密度や長寿命が特徴です。ニッケル水素電池にとって、電解質には水酸化カリウム(KOH)が一般的に使用されます。 鉛蓄電池は、古くから使用されている電池技術であり、主に鉛酸化物が正極、スポンジ鉛が負極材料として用いられています。電解質には硫酸が使用され、鉛蓄電池は非常に高い出力特性を持っており、スタートアップ用途や非常用電源として使用されています。鉛蓄電池はリサイクルが可能であり、環境への影響を低減するための技術が進められています。 電池用化学薬品に関連する技術も多岐にわたります。一つは、バッテリーマネジメントシステム(BMS)であり、電池の状態をモニタリングし、充放電を最適化する役割を果たしています。また、電池のサイクル性能を向上させるための新素材の開発や、充電速度を向上させるための急速充電技術も進化しています。 さらに、環境への配慮から、リサイクル技術の研究も重要です。使用済み電池からの資源回収や安全な処理方法の確立が求められています。また、固体電池技術が注目されており、これは液体電解質の代わりに固体電解質を用いることで、より安全かつ高エネルギー密度の電池を実現することを目指しています。 電池用化学薬品はこれからのモビリティやエネルギー存続において不可欠な要素です。持続可能な社会を実現するためには、さらに新しい技術や材料の研究開発が必要であり、今後の電池技術の進展に期待が寄せられています。 |