市場規模と予測

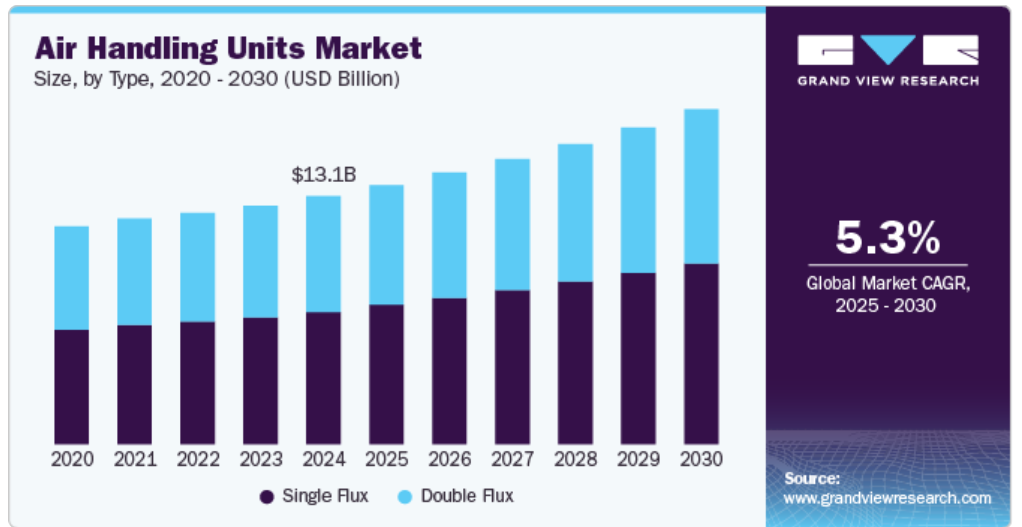

- 2024年の市場規模 130億5,110万米ドル

- 2030年予測市場規模 17,633.3百万米ドル

- CAGR(2025-2030年): 5.3%

- アジア太平洋地域: 2024年の最大市場

世界保健機関(WHO)によると、現在、世界人口の約55%が都市部に住んでおり、この数字は2050年までに68%に増加すると予想されています。

インドの「国家インフラ計画」のような政府の取り組みが建設プロジェクトを後押しし、AHUのニーズをさらに高めています。さらに、室内空間の新鮮な空気の質や熱的快適性の維持など、AHUの利点に対する認識が高まっていることも、AHUの普及に貢献しています。さらに、世界的な人口増加により、手頃な価格の住宅ユニットや充実した商業インフラに対する要求が高まっています。国連によると、世界人口は2050年には97億人に達し、今後30年間で20億人の増加が見込まれています。このような世界人口の大幅な増加は、大衆の生活水準の向上、寿命の延伸、死亡率の低下、継続的な技術の進歩によって促進されています。また、世界人口の増加は、手頃な価格の住宅を提供するよう不動産セクターに圧力をかけています。そのため、新しい住宅プロジェクトが世界中で立ち上げられています。これは、予測期間中の市場成長にプラスの影響を与えると予想されます。

さらに、世界各国の政府は、さまざまな住宅制度を導入することで、顧客に金銭的な支援を行っています。例えば、カナダ政府は2023年秋の経済声明を通じ、従来の資金調達よりも90億米ドル多い150億米ドル相当の新たなローン資金調達を発表しました。各国政府からの支援の増加と手頃な価格の住宅への要求により、家庭用建設産業は世界的に盛んになっています。このため、予測期間中に市場の需要が急増すると予想されます。

市場の集中と特徴

エアハンドリングユニット産業は、老舗のグローバルメーカーと新興の地域プレーヤーが混在しており、競争環境は適度に細分化されています。ジョンソンコントロールズ、ダイキン工業、トラン・テクノロジーズ、キャリア・グローバル・コーポレーション、Systemair ABなどの大手企業は、包括的な製品提供とグローバルな事業展開により、市場で確固たる地位を維持しています。同時に、現地メーカーは地域特有の需要に対応し、現地の建築基準法や環境基準への適合を確保することで、重要な役割を果たしています。

市場の成長は主に、環境に対する関心の高まりと、エネルギー効率と室内空気の質の向上に焦点を当てた厳しい規制の影響を受けています。政府や規制機関は、新築や改修においてエネルギー効率の高いHVACシステムの使用を義務付ける傾向を強めており、高度AHUの採用を促進しています。このような政策措置は、需要を刺激するだけでなく、設計や機能性の革新を促しています。

技術の進歩はAHU産業を形成する重要な推進力であり、エネルギー回収システム、スマート制御、可変風量(VAV)技術などの進歩がAHUの性能と効率を向上させています。これらの技術革新により、変化する室内気候ニーズへの適応性が向上し、全体的なエネルギー消費量が削減されるため、最新の持続可能な建物に適しています。

地域別では、堅調な商業および住宅建設活動と、エネルギー効率の高いソリューションを促進する支持的な規制枠組みにより、北米が市場で大きなシェアを占めています。ヨーロッパは、持続可能性に関する強い目標や改修イニシアチブに後押しされ、その後に続いています。一方、アジア太平洋地域は、都市化、インフラの拡大、中国やインドなどの主要国における室内空気質に対する意識の高まりに支えられ、急成長を遂げています。

促進要因、機会と阻害要因

エアハンドリングユニットは、エネルギー効率重視の高まり、厳格な建築基準法および規格、室内空気質の改善ニーズの高まりなど、いくつかの要因が市場を牽引しています。スマートで接続されたHVACシステムの採用が増加していることも、市場の成長に寄与しています。例えば、米国環境保護庁は、室内空気質部門を通じて室内空気質の基準と政策を導入しています。EPAはまた、「Clean Air in Buildings Challenge」を導入し、室内空気の質を改善するためのベストプラクティスガイドを発行しています。連邦政府は、公共建築物や学校の室内空気環境を改善するため、アメリカン・レスキュー・プランを通じて、州および地方政府に3500億米ドル、学校に1220億米ドルを提供しました。

さらに、IoTやスマートセンサーの統合など、AHU技術の進歩が大きな成長機会をもたらしています。特定の用途要件に対応するためのモジュラー型AHUやカスタマイズ型AHUに対する需要の高まりが市場を牽引しています。例えば、HVACシステムにIoTを組み込むことで、企業は室内の居住者数、湿度レベル、周囲温度などの外部データを精査することができます。スマートHVACシステムは、このデータを活用して最適な温度、ファンの回転数、エネルギー消費量を設定します。さらに、IoTは顧客やHVAC企業の予知保全を可能にし、メンテナンスコストの削減やシステム故障の防止に役立ちます。

エアハンドリングユニットの価格帯は、サイズ、容量、機能、用途などの要因によって大きく異なります。しかし、AHUの初期コストが高く、設置やメンテナンスが複雑であることが、市場成長の課題となる可能性があります。さらに、代替HVACソリューションの利用可能性や、AHU操作のための熟練者の必要性も、市場に影響を与える可能性があります。

製品の洞察

単一流体製品セグメントが市場をリードし、2024年の世界市場収益シェアの53.2%を占めました。さまざまな用途で効率的かつ費用対効果の高いHVACソリューションが求められていることが、シングルフラックスとダブルフラックスのエアハンドリングユニットの需要を促進しています。シングルフラックスAHUは、小規模な商業スペースや家庭用スペースで一般的に使用され、空気を調整するためのシンプルで経済的な方法を提供します。例えば、単流式AHUは小規模なオフィス、小売店、一戸建て住宅によく設置されています。

一方、ダブルフラックスAHUは、エネルギー効率が向上し、室内の空気品質をよりよく制御できるため、より大規模で複雑な建物向けに設計されています。これらのユニットは、正確な温度と湿度の制御が不可欠な病院、学校、大規模な商業施設で頻繁に使用されています。快適で健康的な室内環境に対するニーズの高まりに対応するため、特に発展途上地域における商業用建物や家庭用建物の建設が増加しており、一重流および二重流のエアハンドリングユニットの需要に拍車をかけています。

種類の洞察

包装型AHUの種類が市場をリードし、2024年の世界市場収益シェアの58.9%を占めました。包装型AHUは、設置が容易で費用対効果が高く、コンパクトな設計の組み立て済みユニットです。商業用および家庭用アプリケーションにおけるエネルギー効率が高く省スペースのHVACソリューションに対する需要の増加が、包装AHUの成長を促進しています。

モジュール式エアハンドリングユニットセグメントは、その柔軟性、拡張性、特定のアプリケーション要件を満たす能力により、大幅な成長が見込まれています。モジュール式エアハンドリングユニットは、その柔軟性、効率、高い室内空気品質を維持する能力により、商業および産業用途での使用が増加しています。モジュール式エアハンドリングユニットは、オフィスビル、ショッピングモール、病院、ホテル、および精密な温度と湿度の制御を必要とするその他の大規模施設でよく見られます。これらの要因によって、予測期間中、エアハンドリングユニット産業への需要が促進されると予想されます。

容量に関する洞察

最大5,000m3/hの容量セグメントが市場をリードし、2024年の世界市場収益シェアの32.6%を占めました。これは、倉庫、産業施設、厨房、給食施設などの小規模および大規模用途でAHUの採用が増加しているためです。さらに、小容量のAHUは一般的に大型ユニットよりもコスト効率が高く、予算が限られている家庭用や小規模の商業プロジェクトにとって魅力的な選択肢となっています。初期費用が低いことも、AHUの普及に貢献しています。

30,001~50,000m³/hの容量の空気処理ユニット(AHU)の需要は、主に空港、病院、データセンター、製造工場などの大規模な商業施設、産業施設、および機関施設の拡張によって、着実な成長を目の当たりにしています。これらの中・大容量AHUは、エネルギー回収システム、可変周波数ドライブ(VFD)、スマート制御システムなどの高度な省エネ技術を統合しながら、大風量を供給できることから、ますます好まれるようになっています。室内空気の質を重視し、厳しい換気規制やエネルギー効率規制を遵守する傾向が強まっていることも、特にインフラ整備や改修の取り組みが活発な地域での需要を後押ししています。

アプリケーションの洞察

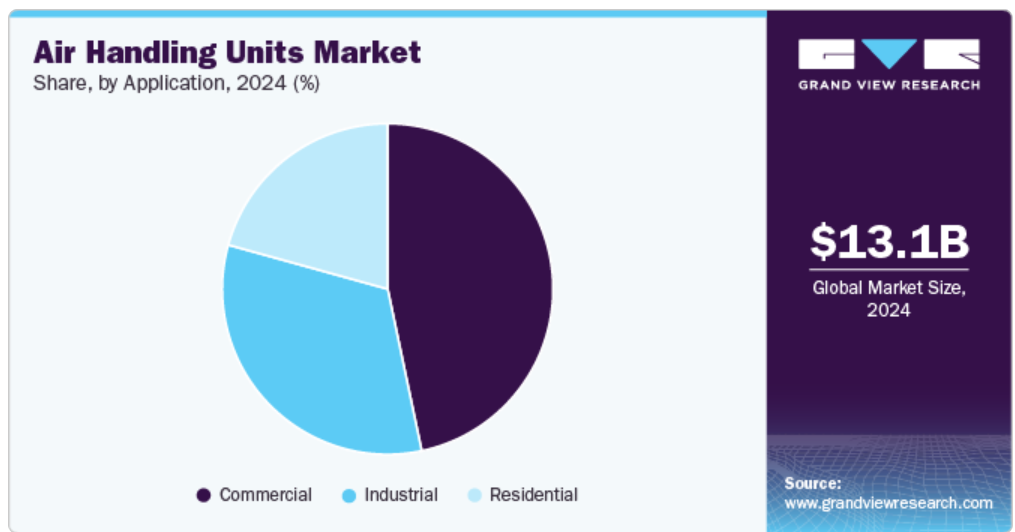

2024年の収益シェアで46.7%を占めたのは商業用アプリケーション分野。ショッピングモール、オフィス、劇場、ホテルなどの商業スペースの増加が、商業用途の製品需要を促進すると予測されています。商業用エアハンドリングユニットを選択する際には、空気の質、建物の設計、エネルギー効率など多くの要素が考慮されます。予算やシステムの寿命も考慮すべき追加要素です。

正確な温度・湿度制御と効率的な空気ろ過・循環の必要性から、産業用途でAHUの需要が高まっています。例えば製薬産業では、AHUは無菌医薬品や医療機器の製造に必要なクリーンルーム環境の維持に不可欠です。これらのユニットは、空気をろ過して微粒子を除去し、温度と湿度を制御し、厳しいクリーンルーム基準を満たすために必要な1時間当たりの空気の入れ替えを行います。

地域別洞察

北米のエアハンドリングユニット市場は、エネルギー効率と持続可能な建設慣行への強い注目によって牽引されています。室内空気品質に対する意識の高まりは、商業用および家庭用HVACシステムのアップグレードを促します。スマートビルディング技術はAHUと統合され、性能を最適化しています。政府の政策により、低排出システムの導入が奨励されています。この地域では、新規プロジェクトと改修の両方で継続的な成長が見られます。

米国のエアハンドリングユニット市場動向

米国では、インフラの近代化とスマートビルへの投資の増加がAHU需要の主な促進要因となっています。公共部門と民間部門における省エネルギーへの取り組みが市場を支えています。さらに、エンドユーザーは地域の気候ニーズに合わせたカスタマイズソリューションを求めています。また、教育、医療、産業施設での採用も拡大しています。

カナダAHU市場は、グリーンビルディングと寒冷地における空気品質重視の高まりから恩恵を受けています。商業施設や機関では、効率性と快適性を求めてHVACのアップグレードに積極的に投資しています。地域的な気候上の課題により、熱効率の高いシステムへの需要が高まっています。多様な季節需要に対応できるシステムが強く求められています。地域の規制が引き続きシステムの設計と使用の方向性を形成しています。

ヨーロッパのエアハンドリングユニット市場動向

厳しい環境規制と強いエネルギー効率目標が、ヨーロッパのAHU市場を牽引しています。建物の性能基準に適合し、脱炭素化をサポートするシステムに対する需要が高くなっています。古い建物を最新のHVACシステムで改修することが大きなトレンドとなっています。より健康的な室内環境を求める動きは、設計の選択にも影響を与えています。イノベーションと持続可能性は、この地域全体の市場戦略の中心です。

ドイツのエアハンドリングユニット市場は、グリーンビルディングの実践とエネルギー効率の高い技術への取り組みによって形成されています。同国は、低騒音、コンパクト設計、スマート制御機能を備えたシステムに高い価値を置いています。産業および商業建築、特に持続可能性を優先する都市での需要は堅調です。規制上の優遇措置が、最新のHVACソリューションの採用を後押ししています。地元メーカーは、エンジニアリングの精度と環境コンプライアンスに重点を置いています。

英国のエアハンドリングユニット市場は、室内空気品質と気候に配慮した設計への注目の高まりによって牽引されています。医療と教育セクターのアップグレードが高度な換気システムの需要を促進します。エネルギー性能証明書とグリーンビルディングコードは主要な規制推進要因です。スマートビル管理システムと統合されたAHUへの関心が高まっています。レトロフィット市場は、古い建物ストックのために特に活発です。

アジア太平洋地域のエアハンドリングユニット市場動向

アジア太平洋地域が世界のエアハンドリングユニット市場の46.8%を占め、市場を独占。この地域は都市化と産業の成長により市場が急速に拡大しています。家庭用および商業用セクターにおける建設活動の増加は、AHUに対する安定した需要を生み出しています。メーカーはスペースの制約に対応するため、コンパクトでエネルギー効率の高いモデルを導入しています。環境意識の高まりは、エコフレンドリーなシステムの採用を後押ししています。地域の多様性により、国ごとに要件が異なります。

中国の空気処理ユニット市場は、アジア太平洋地域の空気処理ユニット市場で大きなシェアを占めています。中国のAHU市場は、大規模なインフラ開発と都市計画イニシアチブの影響を受けています。持続可能な開発を推進する政府の政策が、効率的なHVACシステムへのシフトを促進しています。商業用不動産ブームが引き続き最新のエアハンドリングユニットの設置に拍車をかけています。国内メーカーは、世界的な競争に打ち勝つために製品ラインを拡大しています。スマートシティプロジェクトにおける統合システムに対する需要の高まり。

インドのエアハンドリングユニット市場は、2025年から2030年にかけて年平均成長率6.5%で成長する見込みです。インドでは、都市化の進展と建設部門の活況がAHUの主な成長促進要因となっています。オフィス、ショッピングモール、病院では、室内空気の質を維持することへの関心が高まっています。エネルギー効率が高く費用対効果の高いソリューションが、開発業者や施設管理者の間で人気を集めています。需要はまた、HVACシステムの利点に対する意識の拡大によっても支えられています。

中東・アフリカのAHU市場動向

中東・アフリカのAHU市場は、厳しい気候における効果的な冷却システムのニーズが原動力となっています。高温とエネルギー使用量削減への注力は、市場の主な影響要因です。大型商業施設、ホスピタリティ施設、医療施設の建設が市場拡大を後押し。グリーンビルディング認証を推進する規制イニシアチブ 需要は地域によって大きく異なる

サウジアラビアのAHU市場は、大規模な建設プロジェクトやインフラプロジェクトによって形成されています。極端な高温下での冷房と換気のニーズは、効率的なAHUシステムを不可欠なものにしています。持続可能な都市とエネルギー効率の高い建物への推進が、先進的なシステムの採用を後押ししています。イノベーションと自動化は、開発者が求める主要機能です。

南米AHU市場の動向

南米アメリカのAHU市場は、都市開発と空調ニーズへの関心の高まりによって形成されています。同地域では、エネルギー効率と手頃な価格が購入決定の中心となっています。公共部門の取り組みにより、学校や病院の換気システムの近代化が促進されています。産業やホスピタリティ部門からの需要も増加しています。

ブラジルのエアハンドリングユニット市場は、商業建築部門の拡大と暑い気候条件により、AHUに対する安定した需要を示しています。同市場では、冷却効率と運用コストの低さを両立したシステムが好まれています。スマート制御と簡単なメンテナンス機能を備えたシステムへの関心が高まっています。省エネルギーに対する規制の焦点は、最新のHVACユニットへの移行をサポートします。

主要なエアハンドリングユニット企業の洞察

市場で事業を展開する主要企業には、Carrier Corporation、Trane Inc.、Rheem Manufacturing Company、Johnson Controls、LG Electronicsなどがあります。

- Traneは、Ingersoll Randブランドファミリーの一員です。同社は、気候分野と産業分野の2つのセグメントで事業を展開。産業部門は、エネルギー効率、オペレーション、生産性を向上させる製品とサービスを提供。電動工具、圧縮空気・ガスシステム、流体管理システム、マテリアルハンドリングシステム、ユーティリティ・低速民生用車両などが含まれます。気候部門では、暖房、換気、空調(HVAC)システムなど、エネルギー効率の高い製品とサービスを提供。家庭用、産業用、商業用のHVACシステムの製造に従事。HVAC付属品、サーモスタット制御、ダクトレスシステム、地熱システム、パッケージシステム、ヒートポンプ、コイル、ガス・石油炉、エアハンドラー、エアコンなどの製品を提供。

- ヒートポンプ、エアコン、ボイラー、炉、空気清浄機、加湿器、除湿機、換気装置、エアスクラバー、サーモスタット、UVランプ、エネルギーサービス、ビル制御を小売、商業、運輸、食品サービス部門に提供。同社は1979年にユナイテッド・テクノロジーズ・コーポレーションに買収されましたが、2020年4月に独立しました。

- ジョンソンコントロールズは、ビルや自動車産業関連の各種システムの運用効率を高めるソリューションを設計、製造、提供しています。ビル制御システム、オートメーション、HVAC機器、座席・内装システム、総合施設管理サービスを提供。ビルディング・ソリューションEMEA/LA、ビルディング・ソリューション北米、ビルディング・ソリューション・アジア太平洋、グローバル製品の4つの事業セグメントを通じて事業を展開。

Nortek Global HVAC、STULZ GMBH、Hastings HVAC Inc.は、エアハンドリングユニット市場の新興市場参加者の一部です。

- ノーテック・グローバルHVACは、家庭用および軽商用向けの暖房・換気・空調(HVAC)機器の大手メーカー。同社は、Frigidaire、Maytag、Westinghouseなどの有名ブランドで、エアコン、ヒートポンプ、炉、エアハンドラーなど幅広い製品を提供しています。ノーテックグローバルHVACは北米で強い存在感を示し、製造施設と営業所で1,000人以上の従業員を雇用しています。

- ヘイスティングスHVAC社は、商業用および産業用のHVAC機器の設計、製造、販売を行うカナダの企業。同社の製品には、エアハンドリングユニット、屋上ユニット、カスタム設計ソリューションなどがあります。ヘイスティングスHVACは北米全域の顧客にサービスを提供しており、高品質でエネルギー効率の高い製品と卓越した顧客サービスの提供に定評があります。同社はカナダと米国で製造施設を運営し、経験豊富なエンジニアリング、販売、カスタマーサポートの専門家チームを擁しています。

エアハンドリングユニットの主要企業

エアハンドリングユニット市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを持ち、産業トレンドを決定します。

- Carrier Corporation

- Rheem Manufacturing Company

- Johnson Controls

- Lennox International Inc.

- LG Electronics

- Midea

- Trane Inc.

- Systemair AB

- Munters AB

- Lowe’s

- Sephora

- Target

- Nortek Global HVAC

- STULZ GMBH

- Hastings HVAC Inc.

- VTS Group

- Evapoler Eco Cooling Solutions

- TROX GmbH

最近の動向

- 2024年2月、ModineはAHUメーカーのScott Springfield Manufacturingを買収する最終契約を締結したと発表しました。この買収により、Modineは補完的な製品ポートフォリオと、通信、ハイパースケール&コロケーションデータセンター、医療、航空宇宙など複数の産業にわたる顧客基盤を即座に獲得。

- 2024年1月、Carrierはインドの商業ビルの多様なニーズに対応するエアハンドリングユニット(AHU)とファンコイルユニット(FCU)を発表し、インドで製造するHVAC製品ポートフォリオを拡大しました。これらの新製品は、高効率のエアフィルターにより健康的な室内環境を実現するカスタムソリューションを提供するよう設計されており、インドにおけるキャリアの50年以上にわたるプレゼンスを確認するとともに、「Make in India」イニシアチブの下、インドの成長に対するキャリアのコミットメントを強調するものです。

エアハンドリングユニットの世界市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける産業動向に関する分析を提供します。この調査の目的のため、Grand View Research社は世界のエアハンドリングユニット市場レポートを製品、種類、容量、用途、地域に基づいてセグメント化しています:

- 製品の展望(売上高、億米ドル、2018年〜2030年)

- シングルフラックス

- ダブルフラックス

- 種類の展望(売上高、10億米ドル、2018年〜2030年)

- 包装

- モジュール型

- 容量の見通し(売上高、10億米ドル、2018~2030年)

- 5,000m3/hまで

- 5,001~10,000 m3/h

- 10,001~30,000 m3/h

- 30,001~50,000 m3/h

- 50,001m3/h以上

- アプリケーションの展望(売上高、10億米ドル、2018~2030年)

- 家庭用

- 商業用

- 産業

- 地域別展望(売上高、10億米ドル、2018~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 第三者の視点

1.4.5. 情報分析

1.5. 情報分析

1.5.1. データ分析モデル

1.5.2. 市場形成とデータの可視化

1.5.3. データの検証・公開

1.6. 調査範囲と前提条件

1.6.1. データソース一覧

第2章. エグゼクティブ・サマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. エアハンドリングユニットの変数、動向、範囲

3.1. 市場集中と普及の展望

3.2. 産業バリューチェーン分析

3.2.1. 原材料サプライヤーの展望

3.2.2. 部品サプライヤーの展望

3.2.3. メーカーの見通し

3.2.4. 流通の見通し

3.2.5. エンドユーザーの展望

3.3. 技術概要

3.4. 規制の枠組み

3.5. 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 市場機会分析

3.5.4. 市場の課題分析

3.6. エアハンドリングユニット分析ツール

3.6.1. ポーター分析

3.6.1.1. サプライヤーの交渉力

3.6.1.2. 買い手の交渉力

3.6.1.3. 代替の脅威

3.6.1.4. 新規参入による脅威

3.6.1.5. 競争上のライバル

3.6.2. PESTEL分析

3.6.2.1. 政治情勢

3.6.2.2. 経済・社会情勢

3.6.2.3. 技術的ランドスケープ

3.6.2.4. 環境的ランドスケープ

3.6.2.5. 法的景観

3.7. 経済メガトレンド分析

第4章. エアハンドリングユニット 製品の推定と動向分析

4.1. セグメントダッシュボード

4.2. エアハンドリングユニット: 製品動向分析、2024年および2030年(10億米ドル)

4.3. 単一フラックス

4.3.1. 市場の推定と予測、2018年~2030年(10億米ドル)

4.4. ダブルフラックス

4.4.1. 市場の推定と予測、2018~2030年(USD Billion)

第5章. エアハンドリングユニット 種類の推定と動向分析

5.1. セグメントダッシュボード

5.2. 空気処理ユニット: 種類別動向分析、2024年および2030年(10億米ドル)

5.3. 包装

5.3.1. 市場の推定と予測、2018~2030年(10億米ドル)

5.4. モジュール型

5.4.1. 市場の推定と予測、2018~2030年(10億米ドル)

第6章. エアハンドリングユニット 容量の推定と動向分析

6.1. セグメントダッシュボード

6.2. 空気処理装置: 容量の動き分析、2024年および2030年(10億米ドル)

6.3. 最大5,000 m3/h

6.3.1. 市場の推定と予測、2018~2030年 (10億米ドル)

6.4. 5,001〜10,000 m3/h

6.4.1. 市場の推定と予測、2018~2030年(10億米ドル)

6.5. 10,001~30,000 m3/h

6.5.1. 市場の推定と予測、2018~2030年(10億米ドル)

6.6. 30,001~50,000 m3/h

6.6.1. 市場の推定と予測、2018~2030年(10億米ドル)

6.7. 50,001m3/h以上

6.7.1. 市場の推定と予測、2018~2030年(10億米ドル)

第7章. エアハンドリングユニット 用途別推定と動向分析

7.1. セグメントダッシュボード

7.2. エアハンドリングユニット: 用途別動向分析、2024 年と 2030 年 (USD Billion)

7.3. 家庭用

7.3.1. 市場の推定と予測、2018年~2030年(10億米ドル)

7.4. 商業用

7.4.1. 市場の推定と予測、2018~2030年(USD Billion)

7.5. 産業用

7.5.1. 市場の推定と予測、2018~2030年(USD Billion)

第8章. エアハンドリングユニット 地域別推定と動向分析

8.1. エアハンドリングユニットシェア、地域別、2024年〜2030年(10億米ドル)

8.2. 北米

8.2.1. 空気処理ユニットの推定と予測、2018~2030 年(10 億米ドル)

8.2.2. エアハンドリングユニットの種類別推定と予測、2018~2030年(10億米ドル)

8.2.3. エアハンドリングユニットの製品別推定と予測、2018~2030年(10億米ドル)

8.2.4. 空気処理ユニットの容量別推定と予測、2018~2030年(10億米ドル)

8.2.5. 空気処理ユニットの用途別推定と予測、2018~2030年(10億米ドル)

8.2.6. 米国

8.2.6.1. 空気処理ユニットの推定と予測、2018~2030 年(10 億米ドル)

8.2.6.2. 空気処理ユニットの種類別推定と予測、2018~2030年(USD Billion)

8.2.6.3. エアハンドリングユニットの製品別推定と予測、2018~2030年(10億米ドル)

8.2.6.4. 空気処理ユニットの容量別推定と予測、2018~2030年(10億米ドル)

8.2.6.5. 空気処理ユニットの用途別推定と予測、2018~2030年(10億米ドル)

8.2.7. カナダ

8.2.7.1. 空気処理ユニットの推定と予測、2018~2030 年(10 億米ドル)

8.2.7.2. 空気処理ユニットの種類別推定と予測、2018~2030年(10億米ドル)

8.2.7.3. エアハンドリングユニットの製品別推定と予測、2018~2030年(10億米ドル)

8.2.7.4. 空気処理ユニットの容量別推定と予測、2018~2030年(10億米ドル)

8.2.7.5. 空気処理ユニットの用途別推定と予測、2018~2030年(10億米ドル)

8.2.8. メキシコ

8.2.8.1. 空気処理ユニットの推定と予測、2018~2030 年(10 億米ドル)

8.2.8.2. 空気処理ユニットの種類別推定と予測、2018~2030年(10億米ドル)

8.2.8.3. エアハンドリングユニットの製品別推定と予測、2018~2030年(10億米ドル)

8.2.8.4. 空気処理ユニットの容量別推定と予測、2018~2030年(10億米ドル)

8.2.8.5. 空気処理ユニットの用途別推定と予測、2018~2030年(10億米ドル)

8.3. ヨーロッパ

8.3.1. 空気処理ユニットの推定と予測、2018~2030 年(10 億米ドル)

8.3.2. 空気処理ユニットの種類別推定と予測、2018~2030年(10億米ドル)

8.3.3. エアハンドリングユニットの製品別推定と予測、2018~2030年(10億米ドル)

8.3.4. 空気処理ユニットの容量別推定と予測、2018~2030年(10億米ドル)

8.3.5. 空気処理ユニットの用途別推定と予測、2018~2030年(10億米ドル)

8.3.6. 英国

8.3.6.1. 空気処理ユニットの推定と予測、2018~2030 年(10 億米ドル)

8.3.6.2. 空気処理ユニットの種類別推定と予測、2018~2030年(10億米ドル)

8.3.6.3. エアハンドリングユニットの製品別推定と予測、2018~2030年(10億米ドル)

8.3.6.4. 空気処理ユニットの容量別推定と予測、2018~2030年(10億米ドル)

8.3.6.5. 空気処理ユニットの用途別推定と予測、2018~2030年(10億米ドル)

8.3.7. ドイツ

8.3.7.1. 空気処理ユニットの推定と予測、2018~2030 年(10 億米ドル)

8.3.7.2. 空気処理ユニットの種類別推定と予測、2018~2030年(10億米ドル)

8.3.7.3. エアハンドリングユニットの製品別推定と予測、2018~2030年(10億米ドル)

8.3.7.4. 空気処理ユニットの容量別推定と予測、2018~2030年(10億米ドル)

8.3.7.5. 空気処理ユニットの用途別推定と予測、2018~2030年(10億米ドル)

8.3.8. フランス

8.3.8.1. 空気処理ユニットの推定と予測、2018~2030 年(10 億米ドル)

8.3.8.2. 空気処理ユニットの種類別推定と予測、2018~2030年(10億米ドル)

8.3.8.3. エアハンドリングユニットの製品別推定と予測、2018~2030年(10億米ドル)

8.3.8.4. 空気処理ユニットの容量別推定と予測、2018~2030年(10億米ドル)

8.3.8.5. 空気処理ユニットの用途別推定と予測、2018~2030年(10億米ドル)

8.3.9. イタリア

8.3.9.1. 空気処理ユニットの推定と予測、2018~2030 年(10 億米ドル)

8.3.9.2. 空気処理ユニットの種類別推定と予測、2018~2030年(10億米ドル)

8.3.9.3. エアハンドリングユニットの製品別推定と予測、2018~2030年(USD Billion)

8.3.9.4. 空気処理ユニットの容量別推定と予測、2018~2030年(10億米ドル)

8.3.9.5. 空気処理ユニットの用途別推定と予測、2018~2030年(10億米ドル)

8.3.10. スペイン

8.3.10.1. 空気処理ユニットの推定と予測、2018~2030 年(10 億米ドル)

8.3.10.2. 空気処理ユニットの種類別推定と予測、2018~2030年(10億米ドル)

8.3.10.3. エアハンドリングユニットの製品別推定と予測、2018~2030年(10億米ドル)

8.3.10.4. 空気処理ユニットの容量別推定と予測、2018~2030年(10億米ドル)

8.3.10.5. 空気処理ユニットの用途別推定と予測、2018~2030年(10億米ドル)

8.4. アジア太平洋地域

8.4.1. 空気処理ユニットの推定と予測、2018~2030 年(10 億米ドル)

8.4.2. エアハンドリングユニットの種類別推定と予測、2018~2030年 (億米ドル)

8.4.3. エアハンドリングユニットの製品別推定と予測、2018~2030年(10億米ドル)

8.4.4. 空気処理ユニットの容量別推定と予測、2018~2030年(10億米ドル)

8.4.5. 空気処理ユニットの用途別推定と予測、2018~2030年(10億米ドル)

8.4.6. 中国

8.4.6.1. 空気処理ユニットの推定と予測、2018~2030年(10億米ドル)

8.4.6.2. 空気処理ユニットの種類別推定と予測、2018~2030年(10億米ドル)

8.4.6.3. エアハンドリングユニットの製品別推定と予測、2018~2030年(10億米ドル)

8.4.6.4. 空気処理ユニットの容量別推定と予測、2018~2030年(10億米ドル)

8.4.6.5. 空気処理ユニットの用途別推定と予測、2018~2030年(10億米ドル)

8.4.7. インド

8.4.7.1. 空気処理ユニットの推定と予測、2018~2030 年(10 億米ドル)

8.4.7.2. 空気処理ユニットの種類別推定と予測、2018~2030年(10億米ドル)

8.4.7.3. エアハンドリングユニットの製品別推定と予測、2018~2030年(10億米ドル)

8.4.7.4. 空気処理ユニットの容量別推定と予測、2018~2030年(10億米ドル)

8.4.7.5. 空気処理ユニットの用途別推定と予測、2018~2030年(10億米ドル)

8.4.8. 日本

8.4.8.1. 空気処理ユニットの推定と予測、2018~2030 年(10 億米ドル)

8.4.8.2. エアハンドリングユニットの種類別推定と予測、2018~2030年 (億米ドル)

8.4.8.3. エアハンドリングユニットの製品別推定と予測、2018~2030年(10億米ドル)

8.4.8.4. 空気処理ユニットの容量別推定と予測、2018~2030年(10億米ドル)

8.4.8.5. 空気処理ユニットの用途別推定と予測、2018~2030年(10億米ドル)

8.4.9. 韓国

8.4.9.1. 空気処理ユニットの推定と予測、2018~2030 年(10 億米ドル)

8.4.9.2. 空気処理ユニットの種類別推定および予測、2018~2030年(USD Billion)

8.4.9.3. エアハンドリングユニットの製品別推定と予測、2018~2030年(10億米ドル)

8.4.9.4. 空気処理ユニットの容量別推定と予測、2018~2030年(10億米ドル)

8.4.9.5. 空気処理ユニットの用途別推定と予測、2018~2030年(10億米ドル)

8.4.10. オーストラリア

8.4.10.1. 空気処理ユニットの推定と予測、2018~2030 年(10 億米ドル)

8.4.10.2. 空気処理ユニットの種類別推定と予測、2018~2030年(10億米ドル)

8.4.10.3. エアハンドリングユニットの製品別推定と予測、2018~2030年(10億米ドル)

8.4.10.4. 空気処理ユニットの容量別推定と予測、2018~2030年(10億米ドル)

8.4.10.5. 空気処理ユニットの用途別推定と予測、2018~2030年(10億米ドル)

8.5. 南米アメリカ

8.5.1. 空気処理ユニットの推定と予測、2018~2030 年(10 億米ドル)

8.5.2. エアハンドリングユニットの種類別推定と予測、2018~2030年(10億米ドル)

8.5.3. エアハンドリングユニットの製品別推定と予測、2018~2030年(10億米ドル)

8.5.4. 空気処理ユニットの容量別推定と予測、2018~2030年(10億米ドル)

8.5.5. 空気処理ユニットの用途別推定と予測、2018~2030年(10億米ドル)

8.5.6. ブラジル

8.5.6.1. 空気処理ユニットの推定と予測、2018~2030年(10億米ドル)

8.5.6.2. 空気処理ユニットの種類別推定と予測、2018~2030年(10億米ドル)

8.5.6.3. エアハンドリングユニットの製品別推定と予測、2018~2030年(10億米ドル)

8.5.6.4. 空気処理ユニットの容量別推定と予測、2018~2030年(10億米ドル)

8.5.6.5. 空気処理ユニットの用途別推定と予測、2018~2030年(10億米ドル)

8.5.7. アルゼンチン

8.5.7.1. 空気処理ユニットの推定と予測、2018~2030 年(10 億米ドル)

8.5.7.2. 空気処理ユニットの種類別推定と予測、2018~2030年(10億米ドル)

8.5.7.3. エアハンドリングユニットの製品別推定と予測、2018~2030年(10億米ドル)

8.5.7.4. 空気処理ユニットの容量別推定と予測、2018~2030年(10億米ドル)

8.5.7.5. 空気処理ユニットの用途別推定と予測、2018~2030年(10億米ドル)

8.6. 中東・アフリカ

8.6.1. 空気処理ユニットの推定と予測、2018~2030 年(10 億米ドル)

8.6.2. エアハンドリングユニットの種類別推定と予測、2018~2030年(10億米ドル)

8.6.3. エアハンドリングユニットの製品別推定と予測、2018~2030年(10億米ドル)

8.6.4. 空気処理ユニットの容量別推定と予測、2018~2030年(10億米ドル)

8.6.5. 空気処理ユニットの用途別推定と予測、2018~2030年(10億米ドル)

8.6.6. 南アフリカ

8.6.6.1. 空気処理ユニットの推定と予測、2018~2030 年(10 億米ドル)

8.6.6.2. 空気処理ユニットの種類別推定と予測、2018~2030年(10億米ドル)

8.6.6.3. エアハンドリングユニットの製品別推定と予測、2018~2030年(10億米ドル)

8.6.6.4. 空気処理ユニットの容量別推定と予測、2018~2030年(10億米ドル)

8.6.6.5. 空気処理ユニットの用途別推定と予測、2018~2030年(10億米ドル)

8.6.7. サウジアラビア

8.6.7.1. 空気処理ユニットの推定と予測、2018~2030 年(10 億米ドル)

8.6.7.2. 空気処理ユニットの種類別推定と予測、2018~2030年(10億米ドル)

8.6.7.3. エアハンドリングユニットの製品別推定と予測、2018~2030年(10億米ドル)

8.6.7.4. 空気処理ユニットの容量別推定と予測、2018~2030年(10億米ドル)

8.6.7.5. 空気処理ユニットの用途別推定と予測、2018~2030年(10億米ドル)

8.6.8. アラブ首長国連邦

8.6.8.1. 空気処理ユニットの推定と予測、2018~2030 年(10 億米ドル)

8.6.8.2. 空気処理ユニットの種類別推定と予測、2018~2030年(USD Billion)

8.6.8.3. エアハンドリングユニットの製品別推定と予測、2018~2030年(10億米ドル)

8.6.8.4. 空気処理ユニットの容量別推定と予測、2018~2030年(10億米ドル)

8.6.8.5. 空気処理ユニットの用途別推定と予測、2018~2030年(10億米ドル)

第9章 競争環境 競争環境

9.1. 主要市場参入企業による最近の動向と影響分析

9.2. 企業の分類

9.3. 企業の市場ポジショニング

9.4. 企業市場シェア分析、2024年

9.5. 企業ヒートマップ分析、2024年

9.6. 戦略マッピング

9.7. 企業プロファイル

9.7.1. 株式会社キャリア

9.7.1.1. 参加企業の概要

9.7.1.2. 業績

9.7.1.3. 製品ベンチマーク

9.7.1.4. 戦略的イニシアティブ

9.7.2. リームマニュファクチャリングカンパニー

9.7.2.1. 参加企業の概要

9.7.2.2. 業績

9.7.2.3. 製品ベンチマーク

9.7.2.4. 戦略的イニシアティブ

9.7.3. ジョンソンコントロールズ

9.7.3.1. 参加企業の概要

9.7.3.2. 業績

9.7.3.3. 製品ベンチマーク

9.7.3.4. 戦略的イニシアティブ

9.7.4. レノックス・インターナショナル

9.7.4.1. 参加企業の概要

9.7.4.2. 業績

9.7.4.3. 製品ベンチマーク

9.7.4.4. 戦略的イニシアティブ

9.7.5. LG電子

9.7.5.1. 参加企業の概要

9.7.5.2. 業績

9.7.5.3. 製品ベンチマーク

9.7.5.4. 戦略的イニシアティブ

9.7.6. ミディア

9.7.6.1. 参加企業の概要

9.7.6.2. 業績

9.7.6.3. 製品ベンチマーク

9.7.6.4. 戦略的イニシアティブ

9.7.7. トラン社

9.7.7.1. 参加企業の概要

9.7.7.2. 業績

9.7.7.3. 製品ベンチマーク

9.7.7.4. 戦略的イニシアティブ

9.7.8. システムエアAB

9.7.8.1. 参加企業の概要

9.7.8.2. 業績

9.7.8.3. 製品ベンチマーク

9.7.8.4. 戦略的イニシアティブ

9.7.9. ムンタースAB

9.7.9.1. 参加企業の概要

9.7.9.2. 業績

9.7.9.3. 製品ベンチマーク

9.7.9.4. 戦略的イニシアティブ

9.7.10. ノーテックグローバルHVAC

9.7.10.1. 参加企業の概要

9.7.10.2. 業績

9.7.10.3. 製品ベンチマーク

9.7.10.4. 戦略的イニシアティブ

9.7.11. シュトゥルツ

9.7.11.1. 参加者の概要

9.7.11.2. 業績

9.7.11.3. 製品ベンチマーク

9.7.11.4. 戦略的イニシアティブ

9.7.12. ヘイスティングスHVAC社

9.7.12.1. 参加企業の概要

9.7.12.2. 業績

9.7.12.3. 製品ベンチマーク

9.7.12.4. 戦略的イニシアティブ

9.7.13. VTSグループ

9.7.13.1. 参加者の概要

9.7.13.2. 業績

9.7.13.3. 製品ベンチマーク

9.7.13.4. 戦略的イニシアティブ

9.7.14. エバポラー・エコ冷却ソリューション

9.7.14.1. 参加企業の概要

9.7.14.2. 財務実績

9.7.14.3. 製品ベンチマーク

9.7.14.4. 戦略的イニシアティブ

9.7.15. トロックスGmbH

9.7.15.1. 参加企業の概要

9.7.15.2. 業績

9.7.15.3. 製品ベンチマーク

9.7.15.4. 戦略的イニシアティブ

表一覧

表1 エアハンドリングユニットの種類別推定および予測、2018~2030年(10億米ドル)

表2 エアハンドリングユニットの推定と予測、製品別、2018~2030年(10億米ドル)

表3 エアハンドリングユニットの推定と予測、容量別、2018年~2030年(10億米ドル)

表4 エアハンドリングユニットの推定と予測、用途別、2018~2030年(10億米ドル)

表5 北米空気処理ユニットの推定と予測、2018~2030年(10億米ドル)

表6 北米空気処理ユニットの種類別推定と予測、2018~2030年(10億米ドル)

表7 北米空気処理ユニットの推定と予測、製品別、2018~2030年(10億米ドル)

表8 北米空気処理ユニットの推定と予測、容量別、2018~2030年(10億米ドル)

表9 北米空気処理ユニットの推定と予測、用途別、2018~2030年(10億米ドル)

表 10 米国のエアハンドリングユニットの推定と予測、種類別、2018~2030 年(10 億米ドル)

表11 米国のエアハンドリングユニットの推定と予測、製品別、2018~2030年(10億米ドル)

表12 米国のエアハンドリングユニットの推定と予測、容量別、2018~2030年(10億米ドル)

表 13 米国の空気処理ユニットの推定と予測、用途別、2018~2030 年(10 億米ドル)

表 14 カナダのエアハンドリングユニットの推定と予測、種類別、2018~2030 年(10 億米ドル)

表15 カナダの空気処理ユニットの推定と予測、製品別、2018~2030年(10億米ドル)

表16 カナダの空気処理ユニットの推定と予測、容量別、2018~2030年(10億米ドル)

表17 カナダの空気処理ユニットの推定と予測、用途別、2018~2030年(10億米ドル)

表 18 メキシコの空気処理ユニットの推定と予測、種類別、2018~2030 年(10 億米ドル)

表 19 メキシコの空気処理ユニットの推定と予測、製品別、2018~2030 年(10 億米ドル)

表20 メキシコの空気処理ユニットの推定と予測、容量別、2018~2030年(10億米ドル)

表 21 メキシコの空気処理ユニットの推定と予測、用途別、2018~2030 年(10 億米ドル)

表 22 ヨーロッパの空気処理ユニットの推定と予測、2018~2030 年(10 億米ドル)

表23 ヨーロッパのエアハンドリングユニットの種類別推定と予測、2018~2030年(10億米ドル)

表24 ヨーロッパのエアハンドリングユニットの推定と予測、製品別、2018~2030年(10億米ドル)

表25 ヨーロッパの空気処理ユニットの推定と予測、容量別、2018~2030年(10億米ドル)

表 26 ヨーロッパの空気処理ユニットの推定と予測、用途別、2018~2030 年(10 億米ドル)

表 27 UK エアハンドリングユニットの推定と予測、種類別、2018~2030 年(10 億米ドル)

表 28 英国空気処理ユニットの推定と予測、製品別、2018~2030 年(10 億米ドル)

表29 英国空気処理ユニットの推定と予測、容量別、2018~2030年(10億米ドル)

表30 英国空気処理ユニットの推定と予測、用途別、2018~2030年(10億米ドル)

表 31 ドイツのエアハンドリングユニットの推定と予測、種類別、2018~2030 年(10 億米ドル)

表32 ドイツのエアハンドリングユニットの推定と予測、製品別、2018~2030年(10億米ドル)

表33 ドイツの空気処理ユニットの推定と予測、容量別、2018年~2030年(10億米ドル)

表34 ドイツの空気処理ユニットの推定と予測、用途別、2018~2030年(10億米ドル)

表 35 フランスのエアハンドリングユニットの推定と予測、種類別、2018~2030 年(10 億米ドル)

表 36 フランスのエアハンドリングユニットの推定と予測、製品別、2018~2030 年(10 億米ドル)

表37 フランスの空気処理ユニットの推定と予測、容量別、2018~2030年(10億米ドル)

表 38 フランスの空気処理ユニットの推定と予測、用途別、2018~2030 年(10 億米ドル)

表 39 イタリアの空気処理ユニットの推定と予測、製品別、2018~2030 年(10 億米ドル)

表40 イタリアの空気処理ユニットの推定と予測、容量別、2018~2030年(10億米ドル)

表41 イタリアの空気処理ユニットの推定と予測、用途別、2018~2030年(10億米ドル)

表42 スペイン エアハンドリングユニットの推定と予測、種類別、2018~2030年(10億米ドル)

表43 スペインの空気処理ユニットの推定と予測、製品別、2018~2030年(10億米ドル)

表44 スペインの空気処理ユニットの推定と予測、容量別、2018~2030年(10億米ドル)

表45 スペインの空気処理ユニットの推定と予測、用途別、2018~2030年(10億米ドル)

表 46 アジア太平洋地域のエアハンドリングユニットの推定と予測、種類別、2018~2030 年(10 億米ドル)

表 47 アジア太平洋地域の空気処理ユニットの見積もりと予測、製品別、2018~2030 年(10 億米ドル)

表48 アジア太平洋地域の空気処理ユニットの推定と予測、容量別、2018~2030年(10億米ドル)

表 49 アジア太平洋地域の空気処理ユニットの推定と予測、用途別、2018~2030 年(10 億米ドル)

表 50 中国のエアハンドリングユニットの推定と予測、種類別、2018~2030 年(10 億米ドル)

表51 中国のエアハンドリングユニットの推定と予測、製品別、2018~2030年(10億米ドル)

表52 中国の空気処理ユニットの推定と予測、容量別、2018年~2030年(10億米ドル)

表53 中国空気処理ユニットの推定と予測、用途別、2018年~2030年(10億米ドル)

表 54 インドのエアハンドリングユニットの推定と予測、種類別、2018~2030 年(10 億米ドル)

表55 インドのエアハンドリングユニットの推定と予測、製品別、2018~2030年(10億米ドル)

表56 インドの空気処理ユニットの推定と予測、容量別、2018~2030年(10億米ドル)

表 57 インドの空気処理ユニットの推定と予測、用途別、2018~2030 年(10 億米ドル)

表 58 日本の空気処理ユニットの推定と予測、種類別、2018~2030 年(10 億米ドル)

表59 日本の空気処理ユニットの推定と予測、製品別、2018年~2030年(10億米ドル)

表60 日本の空気処理ユニットの推定と予測、容量別、2018年~2030年(10億米ドル)

表 61 日本の空気処理ユニットの推定と予測、用途別、2018~2030 年(10 億米ドル)

表 62 韓国の空気処理ユニットの推定と予測、種類別、2018~2030 年(10 億米ドル)

表 63 韓国の空気処理ユニットの見積もりと予測、製品別、2018~2030 年(10 億米ドル)

表 64 韓国の空気処理ユニットの推定と予測、容量別、2018~2030 年(10 億米ドル)

表 65 韓国の空気処理ユニットの推定と予測、用途別、2018~2030 年(10 億米ドル)

表 66 オーストラリアの空気処理ユニットの推定と予測、種類別、2018~2030 年(10 億米ドル)

表 67 オーストラリアの空気処理ユニットの推定と予測、製品別、2018~2030 年(10 億米ドル)

表 68 オーストラリアの空気処理ユニットの推定と予測、容量別、2018~2030 (億米ドル)

表 69 オーストラリアの空気処理ユニットの推定と予測、用途別、2018~2030 年(10 億米ドル)

表 70 南米空気処理ユニットの推定と予測、種類別、2018~2030 年(10 億米ドル)

表 71 南米空気処理ユニットの見積もりと予測、製品別、2018~2030 年(10 億米ドル)

表72 南米空気処理ユニットの推定と予測、容量別、2018~2030年(10億米ドル)

表73 南米空気処理ユニットの推定と予測、用途別、2018~2030年(10億米ドル)

表 74 ブラジルの空気処理ユニットの推定と予測、種類別、2018~2030 年(10 億米ドル)

表 75 ブラジルの空気処理ユニットの推定と予測、製品別、2018~2030 年(10 億米ドル)

表76 ブラジルの空気処理ユニットの推定と予測、容量別、2018~2030年(10億米ドル)

表 77 ブラジルの空気処理ユニットの推定と予測、用途別、2018~2030 年(10 億米ドル)

表 78 アルゼンチン空気処理ユニットの推定と予測、種類別、2018~2030 年(10 億米ドル)

表 79 アルゼンチン空気処理ユニットの推定と予測、製品別、2018~2030 年(10 億米ドル)

表80 アルゼンチン空気処理ユニットの推定と予測、容量別、2018~2030年(10億米ドル)

表 81 アルゼンチン空気処理ユニットの推定と予測、用途別、2018~2030 年(10 億米ドル)

表 82 中東&アフリカ エアハンドリングユニットの推定と予測、種類別、2018~2030 年(10 億米ドル)

表83 中東およびアフリカの空気処理ユニットの推定と予測、製品別、2018~2030年(10億米ドル)

表84 中東 & アフリカ エアハンドリングユニットの推定と予測、容量別、2018~2030年 (10億米ドル)

表 85 中東・アフリカ エアハンドリングユニットの推定と予測、用途別、2018~2030 年(10 億米ドル)

表 86 南アフリカの空気処理ユニットの推定と予測、種類別、2018~2030 年(10 億米ドル)

表 87 南アフリカの空気処理ユニットの推定と予測、製品別、2018~2030 年(10 億米ドル)

表88 南アフリカの空気処理ユニットの推定と予測、容量別、2018~2030年(10億米ドル)

表 89 南アフリカの空気処理ユニットの推定と予測、用途別、2018~2030 年(10 億米ドル)

表 90 サウジアラビアの空気処理ユニットの推定と予測、種類別、2018~2030 年(10 億米ドル)

表 91 サウジアラビアの空気処理ユニットの見積もりと予測、製品別、2018~2030 (億米ドル)

表 92 サウジアラビアの空気処理ユニットの推定と予測、用途別、2018~2030 (億米ドル)

表 93 UAE エアハンドリングユニットの推定と予測、種類別、2018~2030 年(10 億米ドル)

表94 UAE空気処理ユニットの見積もりと予測、製品別、2018~2030年(10億米ドル)

表95 UAE空気処理ユニットの推定と予測、容量別、2018~2030年(10億米ドル)

表96 UAE空気処理ユニットの推定と予測、用途別、2018~2030年(10億米ドル)

表97 主要市場参入企業別の最近の動向と影響分析

表98 各社の市場シェア(2024年

表99 企業のヒートマップ分析、2024年

図表一覧

図1 市場区分と範囲

図2 情報調達

図3 データ分析モデル

図4 市場の形成と検証

図5 データの検証と公開

図6 市場スナップショット

図7 セグメント別スナップショット

図8 競争環境スナップショット

図9 普及・成長展望マッピング

図10 エアハンドリングユニット – 金額別分析

図11 エアハンドリングユニットのダイナミクス

図12 エアハンドリングユニット ポーター分析

図 13 エアハンドリングユニット ペステル分析

図 14 エアハンドリングユニット:種類別 キーポイント

図15 エアハンドリングユニット: 種類別動向分析と市場シェア、2024年および2030年

図16 シングルフラックス市場の推定と予測、2018年~2030年(億米ドル)

図17 ダブルフラックス市場の推定と予測、2018年~2030年(億米ドル)

図18 エアハンドリングユニット、種類別: 主要課題

図19 エアハンドリングユニット: 種類別動向分析と市場シェア、2024年および2030年

図20 包装型市場の推定と予測、2018~2030年(10億米ドル)

図21 モジュール型市場の推定と予測、2018年~2030年(10億米ドル)

図22 エアハンドリングユニット、用途別 主要課題

図23 エアハンドリングユニット: アプリケーション動向分析と市場シェア、2024年および2030年

図24 エアハンドリングユニット市場の推定と予測、家庭用、2018年~2030年 (10億米ドル)

図25 エアハンドリングユニット市場の推定と予測、商業用、2018年~2030年 (億米ドル)

図26 エアハンドリングユニットの推定と予測、産業別、2018~2030年(10億米ドル)

図27 エアハンドリングユニット、容量別: 主要課題

図 28 空気処理ユニット: 容量動向分析と市場シェア、2024年および2030年

図29 空気処理ユニット市場の推定と予測:5,000 m3/hまで別、2018年~2030年(USD Billion)

図30 エアハンドリングユニット市場の推定と予測:5,001~10,000 m3/h別、2018~2030年(億米ドル)

図31 エアハンドリングユニット市場の推定と予測:10,001~30,000 m3/h別、2018~2030年(10億米ドル)

図32 エアハンドリングユニット市場の推定と予測:30,001~50,000 m3/h別、2018~2030年(10億米ドル)

図33 エアハンドリングユニット市場の推定と予測:50,001 m3/h以上別、2018年~2030年(10億米ドル)

図34 エアハンドリングユニット売上高:地域別、2024年~2030年(10億米ドル)

図35 地域市場: 主要課題

図36 地域別市場: 主要課題

図 37 北米空気処理ユニットの推定と予測、2018~2030 年(10 億米ドル)

図 38 米国の空気処理ユニットの推定と予測、2018~2030 年(10 億米ドル)

図 39 カナダの空気処理ユニットの推定と予測、2018~2030 年(10 億米ドル)

図 40 メキシコの空気処理ユニットの推定と予測、2018~2030 年(10 億米ドル)

図 41 ヨーロッパの空気処理ユニットの推定と予測、2018~2030 年(10 億米ドル)

図 42 ドイツの空気処理ユニットの推定と予測、2018~2030 年(10 億米ドル)

図 43 フランス エアハンドリングユニットの推定と予測、2018~2030 年(10 億米ドル)

図 44 イタリア エアハンドリングユニットの推定と予測、2018~2030 年(10 億米ドル)

図 45 イギリスの空気処理ユニットの推定と予測、2018~2030 年(10 億米ドル)

図 46 スペイン エアハンドリングユニットの推定と予測、2018~2030 年(10 億米ドル)

図 47 アジア太平洋地域の空気処理ユニットの推定と予測、2018~2030 年(10 億米ドル)

図 48 中国 エアハンドリングユニットの推定と予測、2018~2030 年(10 億米ドル)

図 49 日本 エアハンドリングユニットの推定と予測、2018~2030 年(10 億米ドル)

図 50 インドの空気処理ユニットの推定と予測、2018~2030 年(10 億米ドル)

図51 オーストラリアの空気処理ユニットの推定と予測、2018年~2030年(USD Billion)

図 52 韓国 エアハンドリングユニットの推定と予測、2018~2030 年(10 億米ドル)

図 53 中南米空気処理ユニットの推定と予測、2018~2030 年(10 億米ドル)

図 54 ブラジル空気処理ユニットの推定と予測、2018~2030 年(10 億米ドル)

図 55 アルゼンチン空気処理ユニットの推定と予測、2018~2030 年(10 億米ドル)

図 56 中東・アフリカ エアハンドリングユニットの推定と予測、2018~2030 年(10 億米ドル)

図 57 南アフリカの空気処理ユニットの推定と予測、2018~2030 年(10 億米ドル)

図 58 サウジアラビア エアハンドリングユニットの推定と予測、2018~2030 年(10 億米ドル)

図 59 UAE エアハンドリングユニットの推定と予測、2018~2030 年(10 億米ドル)

図60 主要企業の分類

図61 各社の市場ポジショニング

図62 戦略的枠組み

| ※参考情報 エアハンドリングユニット(AHU)は、空気の加熱、冷却、加湿、除湿、循環などを行う装置で、主にHVAC(暖房、換気、エアコンディショニング)システムの一部として使用されます。AHUは、商業ビルや工場、医療施設、ショッピングモールなど、様々な用途において必要な空気の品質を確保し、快適な室内環境を提供するために欠かせない設備です。主に外気と室内空気を調整し、必要に応じてフィルターを通して清浄化を行います。 AHUの種類には、様々な構造と機能を持つものがあり、用途や設置条件に応じて選択されます。一般的な種類としては、ダクタイル(ダクト型)AHUとパッケージ型AHUがあります。ダクタイルAHUは、建物内のダクトシステムを介して空気を送るため、大規模な施設に向いています。一方、パッケージ型AHUは、コンパクトな設計で、独立して設置できるため小規模建物や特定の部屋での使用に適しています。 AHUの主な用途には、オフィスビルや商業施設における空調、工場のプロセス冷却、病院での厳密な空気管理、製造現場の特定の温度・湿度条件の維持などがあります。特に、病院施設では、感染症管理や患者の快適性を考慮した高品質な空気管理が求められるため、高性能なAHUが必要です。また、工場の生産ラインでは、製品に影響を及ぼす温度や湿度を適切にコントロールするために特注のAHUが用いられることがあります。 AHUの運転効率を高めるために、多くの場合、最新の関連技術が取り入れられています。特に、熱回収技術や高効率フィルター、エネルギー管理システム(EMS)といった技術が重要です。熱回収技術は、外気の温度と室内の温度を調整する際に発生する熱を再利用することにより、エネルギー消費を削減します。高効率フィルターは、空気中の微小な粒子や花粉、ウイルスを効果的に除去することができ、室内環境のクオリティを向上させます。 また、最近ではIoT技術を活用したAHUのスマート化が進むことで、リアルタイムでの監視やデータ分析が可能になり、空調システムの最適化が実現されています。これにより、エネルギー効率の向上やトラブルの早期発見が期待されます。 設計時には、AHUの選定にあたって空調負荷計算も重要な手順です。空調負荷は、建物の規模や用途、外気の気候条件に基づいて求められ、その結果をもとに適切なAHUを選択することで、エネルギーの無駄を最小限に抑えることができます。 AHUのメンテナンスも大切な要素です。定期的なフィルター交換や清掃、機器の点検を行うことで、性能を維持するとともに、故障の予防や寿命の延長が図られます。特にフィルターは定期的に交換しないと、空気の流量が低下し、エネルギー効率に悪影響を及ぼすことになります。 エアハンドリングユニットは、快適かつ健康的な室内環境を維持するための重要な設備です。今後も、技術の進化に伴い、エネルギー効率や空気品質の向上が期待されます。環境問題への関心が高まる中で、AHUの役割はますます重要になっていくことでしょう。 |