医療用ディスプレイ市場における魅力的な機会

南米アメリカ

主な要因は、画像診断の増加、高齢化、医療のデジタル化、高解像度ディスプレイの需要拡大、技術の進歩、医療費の増加、北米の厳しい規制基準など。

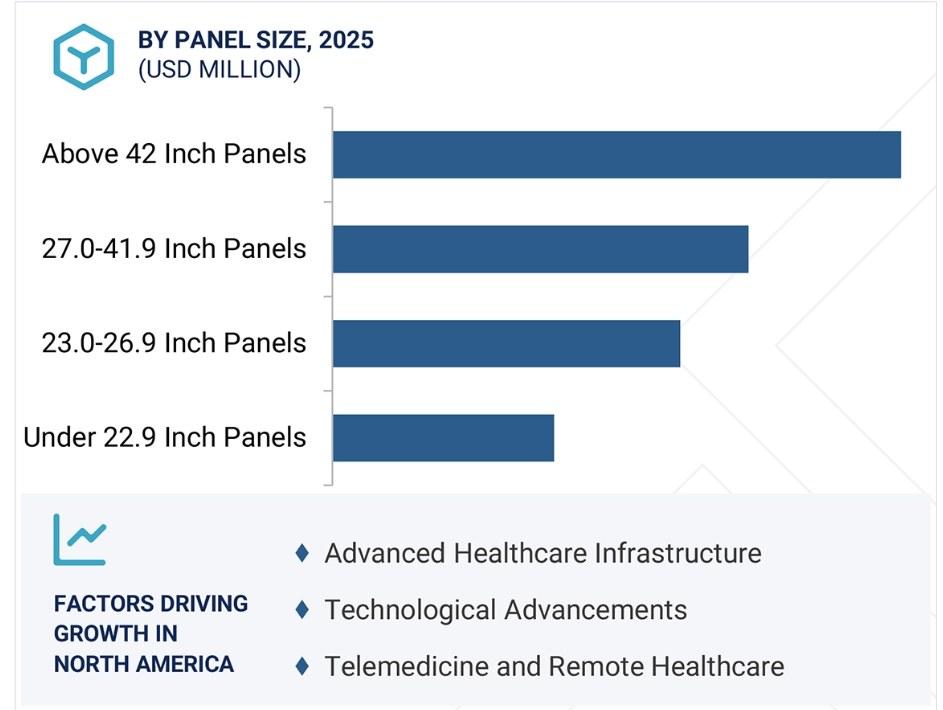

北米の医療用ディスプレイ市場は、高度な医療インフラ、高額支出、慢性疾患の増加、遠隔医療の拡大、低侵襲処置、AI統合や高解像度ディスプレイなどの技術進歩により成長。

医療用ディスプレイ市場の機会には、遠隔医療導入の増加、AI統合画像処理、デジタル病理学の成長、新興市場の拡大、ポータブルデバイスの需要、外科手術室やハイブリッド手術室向けの高度なディスプレイなどが含まれます。

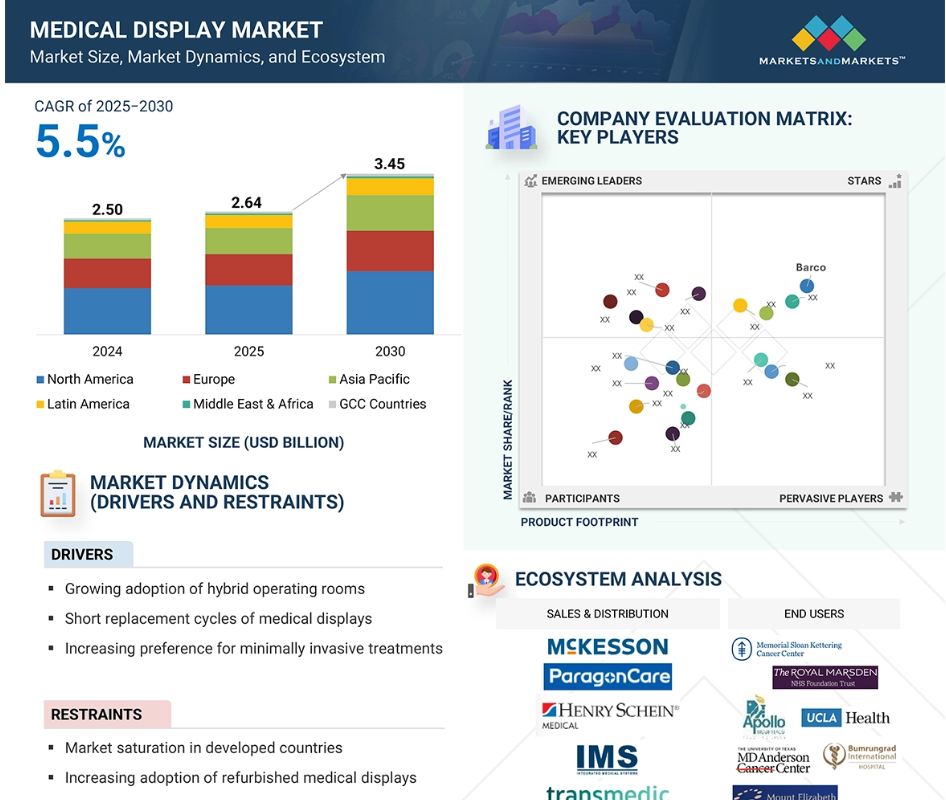

北米の医療用ディスプレイ市場は、2030年までに13.7億ドル規模になり、予測期間中のCAGRは5.2%で成長する見込み。

医療用ディスプレイ市場の阻害要因としては、高い機器コスト、厳しい規制承認、統合の課題、限られた熟練労働力、先進地域における市場の飽和、データプライバシーとサイバーセキュリティに対する懸念の高まりなどが挙げられます。

医療用ディスプレイの世界市場ダイナミクス

原動力:ハイブリッド手術室の採用拡大

ハイブリッド手術室の急速な普及は、医療用ディスプレイ市場を変革する上で極めて重要。このような最先端の手術環境では、従来の手術技術と高度な画像技術や低侵襲処置がシームレスに融合しています。このような手術室では、外科医に非常に鮮明で正確な画像を提供する高解像度のリアルタイム医療用ディスプレイが必要です。

ハイブリッド手術室では、透視、MRI、超音波などの複数の画像モダリティが同時に使用されることがよくあります。このマルチモダリティ機能により、複雑な手技の際に包括的な視覚化が可能になり、手術の精度が向上し、患者の転帰全体が改善されます。これらの高度なディスプレイの統合により、手術室での意思決定が容易になるだけでなく、手術チームが複数の画面や機器を必要とせずに重要な情報にアクセスできるようになるため、ワークフローが合理化されます。

その結果、特に最高レベルの医療を提供しようと努力する病院や手術センターでは、特殊な医療用ディスプレイ・ソリューションに対する需要が著しく高まっています。ディスプレイ技術の進歩はこの傾向を支え続け、医療従事者が外科手術の成功に必要なツールにアクセスできるようにしています。

制約:再生医療用ディスプレイの採用増加

再生医療用ディスプレイの使用の増加は、医療用ディスプレイ市場に大きな課題を突きつけています。これらの再生品は大幅なコスト削減が可能で、多くの場合、新品よりも30~50%低価格です。そのため、特に低所得層の医療施設にとっては魅力的です。しかし、再生ディスプレイの信頼性と性能に関する懸念、厳しい規制要件、限定された保証オプションが、医療提供者の新技術への投資を抑制する可能性があります。その結果、再生品への嗜好が高まり、新しい医療用ディスプレイ・ソリューションの市場成長が阻害される可能性があります。

機会:新興市場における医療インフラの発展

新興市場における医療インフラの成長は、医療用ディスプレイ市場に大きな機会をもたらします。病院や診断センターが近代化を進めるにつれて、高度な医療用画像処理およびディスプレイ技術に対する需要が劇的に増加し続けています。この傾向は、最先端機器の取得を可能にする医療費助成の強化や、患者ケアの改善を目的とした政府の取り組みによってさらに推進されています。

このような進歩により、診断能力の向上や治療成績の改善が促進され、患者の満足度や医療全体の質の向上につながります。さらに、医療施設がその技術能力を拡大し、アップグレードするにつれて、高品質の医療用ディスプレイの販売も大幅に増加しています。これには、画像処理用の高解像度モニター、遠隔医療ソリューション、トレーニングや診断プロセスを支援するインタラクティブ・ディスプレイなどの製品が含まれます。

したがって、これらの地域におけるインフラ整備、財政投資、政策支援の合流が、先進医療用ディスプレイの堅調な市場を生み出し、最終的に医療の提供とアクセシビリティを向上させています。

課題: 新しいディスプレイ技術に伴う高コスト

新しい医療用ディスプレイ技術に伴う高コストは、市場の成長にとって大きな課題です。4K、OLED、AI統合システムなどの高度なディスプレイは多額の投資を必要とするため、小規模な医療施設や予算が厳しい地域では利用が制限されます。この技術的障壁は、特に発展途上市場における採用率を鈍らせ、普及を制限し、技術の進歩が続いているにもかかわらず、市場全体の拡大を妨げています。

世界の医療用ディスプレイ市場のエコシステム分析

医療用ディスプレイ市場には、特殊な医療用ディスプレイを設計、製造、流通、利用するために協力する関係者の複雑なネットワークがあります。メーカーは、機器の有効性、安全性、規制認可を確保するために研究開発に投資しています。また、エンドユーザー向けのトレーニングやサポートサービスも提供しています。FDAやEMAなどの規制機関は、これらの機器の設計、製造、流通に関する基準を定めています。さらに、研究機関は、機器の設計と機能性の向上を目指した技術革新を主導しています。

アプリケーション別では、診断アプリケーションが2024年に最大の市場シェアを占めました。

診断用途が最大の市場シェアを占めているのは、病気の検出やモニタリングにおける正確な画像診断の需要が高まっているため。慢性疾患の有病率の上昇、画像技術の進歩、早期診断の必要性がこの成長に寄与しています。高解像度の医療用ディスプレイは画像の鮮明度を高め、正確な解釈を容易にし、患者の予後を改善します。その結果、診断が医療用ディスプレイ市場の主要アプリケーションであり続けています。

ディスプレイの色別では、カラーディスプレイ分野が2024年の医療用ディスプレイ市場で最大のシェアを占めています。

カラーディスプレイが市場で最大のシェアを占めているのは、主に医療用画像処理に不可欠な詳細で正確な視覚化を実現する顕著な能力によるもの。これらのディスプレイは、さまざまな組織のコントラストと分化を著しく向上させ、正確な診断と効果的な治療計画の策定に不可欠です。

超高解像度スクリーンや広色域など、カラーディスプレイ技術における最近の進歩は、医療におけるディスプレイの需要をさらに押し上げています。これらの技術革新は、医療従事者が特定の病状を示す可能性のある組織構造の微妙な変化や色の変化を検出できるようにし、よりニュアンスのあるイメージングに貢献しています。

その結果、カラーディスプレイは、画像診断、外科手術、遠隔医療など、医療施設内のさまざまなアプリケーションでますます活用されるようになっています。このような高度な視覚技術への依存の高まりは、患者ケアの強化と臨床転帰の改善におけるカラーディスプレイの重要性を裏付けています。

2024年、世界の医療用ディスプレイ市場で最大の市場シェアを占めたのは南米アメリカ。

北米が医療用ディスプレイ市場で最大の市場シェアを占めているのは、高度な医療インフラ、多額の医療費、最先端技術の早期導入によるもの。この地域には、正確な画像診断のために高解像度ディスプレイに投資する病院や診断センターが多数あります。さらに、慢性疾患の有病率の上昇と低侵襲処置の需要の増加が市場成長の原動力となっています。主要市場プレイヤーの強い存在感と政府の支援策が、技術革新と採用をさらに促進し、予測期間を通じて南米アメリカのリーダーシップを強化しています。

最高成長率(2025年~2030年)

アメリカで最も急成長している市場

医療用ディスプレイ市場の最新動向

- 2023年4月、LG電子は高解像度8MP診断用医療モニター32HQ713D-Bを発売。このモデルは、1,000nitsの輝度とLG独自のIPSブラックパネルを組み合わせることで、2,000:1のコントラスト比を実現し、深みのある黒を再現します。また、自動センサーとソフトウェアを統合することで、カラーキャリブレーションを簡素化しました。

- 2023年2月、EIZOは21.3インチ、200万画素(1200×1600ピクセル)のカラーモニターを発表。

- 2022年11月、バルコは、乳房画像用Io Gray 5.8MP、手術用ディスプレイMDSC-8532およびMDSC-8527 4K UHDの2機種を発売。

- 2022年7月、EIZOは4K UHD解像度(3840×2160ピクセル)の新型モニター4機種を発表。サイズは32~55インチで、手術室(OR)での内視鏡検査、マイクロサージェリー、その他の高精度手技用に設計。

主要市場プレーヤー

医療用ディスプレイ市場の主要プレーヤー

Barco NV

EIZO Corporation

Sony Electronics Inc.

LG Electronics

Novanta Inc.

FSN Medical Technologies

Advantech Co., Ltd.

Quest Diagnostics

STERIS plc

Jusha Medical

Siemens Healthineers AG

Double Black Imaging

HP Development Co. Ltd.

Stryker Corporation

COJE Displays

1 はじめに

1.1 調査目的 28

1.2 市場の定義 28

1.3 調査範囲 29

1.3.1 市場セグメンテーションと地域範囲 29

1.3.2 考慮した年数 30

1.3.3 含むものと含まないもの 30

1.4 考慮した通貨 31

1.5 利害関係者 31

1.6 変更点のまとめ 32

2 調査方法 33

2.1 調査アプローチ

2.1.1 二次資料 35

2.1.1.1 二次資料からの主要データ 35

2.1.2 一次情報源 36

2.1.2.1 一次資料の内訳 36

2.1.2.2 一次資料からの主要データ 37

2.1.2.3 主要産業インサイト 37

2.2 市場規模の推定 38

2.3 需要サイド分析 41

2.3.1 エンドユーザー基盤 41

2.3.2 システムベース 42

2.4 市場の内訳と三角測量 44

2.5 前提条件 45

3 エグゼクティブサマリー 46

4 プレミアムインサイト 50

4.1 医療用ディスプレイ市場の概要 50

4.2 北米:医療用ディスプレイ市場:色別、国別(2024年) 51

4.3 医療用ディスプレイ市場:地域ミックス 51

4.4 医療用ディスプレイ市場:地理的成長機会 52

4.5 医療用ディスプレイ市場:新興国vs. 先進国 52

5 市場の概要

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 市場促進要因

5.2.1.1 ハイブリッド手術室の採用拡大 54

5.2.1.2 医療用ディスプレイの短い交換サイクル 54

5.2.1.3 低侵襲治療への嗜好の高まり 54

5.2.1.4 画像診断センターの増加 55

5.2.2 市場の阻害要因 55

5.2.2.1 先進国における市場の飽和 55

5.2.2.2 改装済み医療用ディスプレイの採用増加 55

5.2.2.3 アメリカにおける医療機器への物品税 56

5.2.3 市場機会 56

5.2.3.1 新興国における政府機関や民間プレイヤーからの投資の増加 56

5.2.3.2 新興市場における医療インフラの発展 57

5.2.3.3 技術の進歩 57

5.2.4 市場の課題 57

5.2.4.1 民生用ディスプレイの採用 57

5.2.4.2 新しいディスプレイ技術に伴う高コスト 58

5.2.4.3 病院の予算削減 58

5.3 産業動向 59

5.3.1 医療用ディスプレイ市場における統合の進展 59

5.3.2 高解像度&マルチモダリティイメージングへのシフト

(4K、8K、HDR) 59

5.4 規制分析 60

5.4.1 規制の状況 60

5.4.1.1 北米 60

5.4.1.1.1 アメリカ 60

5.4.1.1.2 カナダ 61

5.4.1.2 ヨーロッパ 62

5.4.1.3 アジア太平洋 62

5.4.1.3.1 日本 62

5.4.1.3.2 中国 63

5.4.1.4 インド 64

5.4.2 規制機関、政府機関、その他の組織 65

5.5 ポーターの5つの力分析 67

5.5.1 新規参入の脅威 68

5.5.2 代替品の脅威 68

5.5.3 供給者の交渉力 68

5.5.4 買い手の交渉力 68

5.5.5 競合の激しさ 69

5.6 バリューチェーン分析 69

5.6.1 研究・製品開発 70

5.6.2 原材料調達 70

5.6.3 コンポーネント&製品製造 70

5.6.4 システム製造 71

5.6.5 流通 71

5.6.6 マーケティング及び販売 71

5.6.7 ポストセールス・サービス 71

5.7 技術分析 71

5.7.1 主要技術 71

5.7.1.1 高解像度イメージング(4K/8K、UHD) 71

5.7.2 補完技術 72

5.7.2.1 PACS統合&ワークフローソフトウェア 72

5.7.2.2 AIベースの画像強調アルゴリズム 72

5.7.3 隣接技術 72

5.7.3.1 拡張現実(AR)&複合現実(MR) 72

5.7.3.2 ハンドヘルド・イメージング&ポイントオブケア可視化装置 73

5.8 エコシステム分析

5.9 特許分析 74

5.10 貿易分析 77

5.10.1 輸入データ 77

5.10.2 輸出データ 78

5.11 価格分析 79

5.11.1 平均販売価格動向(技術別) 79

5.11.2 主要プレーヤー別平均販売価格動向 80

5.11.3 平均販売価格動向:地域別 81

5.11.4 LEDバックライト液晶ディスプレイの地域別平均販売価格(2022-2024年) 82

5.12 主要会議・イベント(2025-2026年) 82

5.13 主要ステークホルダーと購買基準 84

5.13.1 購入プロセスにおける主要ステークホルダー 84

5.13.2 購入基準 85

5.14 サプライチェーン分析 85

5.14.1 診断用途 85

5.14.1.1 著名企業 85

5.14.1.2 中小企業 85

5.14.1.3 エンドユーザー 86

5.14.2 外科/インターベンション用途 86

5.14.2.1 主要企業 86

5.14.2.2 中小企業 86

5.14.2.3 エンドユーザー 86

5.14.3 歯科用途 87

5.14.3.1 著名企業 87

5.14.3.2 中小企業 87

5.14.3.3 エンドユーザー 87

5.15 医療用ディスプレイの質的データ(ビデオ入力ポートの種類別) 88

5.15.1 HDMI 88

5.15.2 DVI 89

5.15.3 ディスプレイポート 89

5.15.4 USB-C 90

5.15.5 VGA 90

5.15.6 サンダーボルト 91

5.16 2025年のアメリカの関税が医療用ディスプレイ市場に及ぼす影響 92

5.16.1 主な関税率 92

5.16.2 価格への影響分析 93

5.16.3 エンドユーザー産業への影響 93

5.17 遺伝子AIが医療用ディスプレイ市場に与える影響 94

5.17.1 導入 94

5.17.2 医療用ディスプレイ市場におけるAIの市場可能性 94

5.17.3 AIのユースケース 95

5.17.4 AIを導入する主要企業 95

5.17.5 医療用ディスプレイ市場におけるジェネレーティブAIの将来性 96

5.18 未充足ニーズ/エンドユーザーの期待 96

5.19 隣接市場分析 97

5.20 ケーススタディ分析 97

5.20.1 ケーススタディ1:デジタル病理イメージングに革命を起こす 97

5.20.2 ケーススタディ2:複雑な医療症例のための3D可視化 98

97 5.20.3 ケーススタディ 3:放射線医学における診断精度の向上 98

5.21 顧客のビジネスに影響を与えるトレンド/混乱 99

5.22 保険償還シナリオ 100

5.22.1 アメリカ 100

5.22.2 ヨーロッパ 100

5.22.3 アジア太平洋 100

5.22.4 その他の地域 100

5.23 投資と資金調達のシナリオ 101

6 医療用ディスプレイ市場、技術別 103

6.1 はじめに 104

6.2 LEDバックライト液晶ディスプレイ 104

6.2.1 鮮明な医療画像、高効率、低エネルギー消費などの利点が普及を促進 104

6.3 CCFLバックライト液晶 106

6.3.1 LEDバックライト技術の価格下落が市場成長を妨げる 106

6.4 有機EL 108

6.4.1 複雑な医療画像を解釈する能力が市場成長を支える 108

7 医療用ディスプレイ市場、パネルサイズ別 110

7.1 はじめに 111

7.2 22.9インチ未満 111

7.2.1 大型ディスプレイと比較して低い吸引力が市場を牽引 111

7.3 23.0~26.9インチ 113

7.3.1 正確な画像解釈が市場を牽引 113

7.4 27.0~41.9インチ 114

7.4.1 パネル技術の進歩が市場成長を支える 114

7.5 42インチ以上 116

7.5.1 外科手術の需要増加が市場を牽引 116

8 医療用ディスプレイ市場、解像度別 118

8.1 導入 119

8.2 2メガピクセルまで 119

8.2.1 高解像度ディスプレイに比べて低価格が普及を後押し 119

8.3 2.1~4mp 121

8.3.1 より高い輝度と高解像度モダリティとの互換性が普及を促進する 121

8.4 4.1~8mp 122

8.4.1 手術件数の増加が市場成長を支える 122

8.5 8MP以上 124

8.5.1 4K 125

8.5.1.1 病理医のための高解像度画像可視化が市場を支える 125

8.5.2 8K 127

8.5.2.1 遠隔手術件数の増加が市場を牽引 127

9 医療用ディスプレイ市場、色別 129

9.1 はじめに 130

9.2 カラーディスプレイ 130

9.2.1 より精密で詳細な画像に対する需要の高まりが市場を牽引 130

9.3 モノクロ&グレースケール・ディスプレイ 132

9.3.1 低コストで利用可能なカラーディスプレイの普及が市場成長の妨げに 132

10 医療用ディスプレイ市場、用途別 134

10.1 導入 135

10.2 診断用 135

10.2.1 一般的な放射線医学 137

10.2.1.1 技術進歩が市場成長を支える 137

10.2.2 マンモグラフィ 139

10.2.2.1 高いマンモグラフィ検査量が市場を促進 139

10.2.3 デジタル病理検査 140

10.2.3.1 癌有病率の上昇が市場成長を支える 140

10.2.4 マルチモダリティ 142

10.2.4.1 異なるモダリティの画像を1つの画面に表示できる機能が需要を押し上げる 142

10.3 外科/インターベンション 144

10.3.1 外科手術件数の増加が需要を牽引 144

10.4 歯科 146

10.4.1 画像診断と治療計画における医療用ディスプレイの重要性が市場を支える 146

10.5 その他の用途 149

11 医療用ディスプレイ市場、地域別 151

11.1 はじめに 152

11.2 南米アメリカ 152

11.2.1 南米アメリカのマクロ経済見通し 153

11.2.2 アメリカ 156

11.2.2.1 検診件数の増加が市場を牽引 156

11.2.3 カナダ 159

11.2.3.1 医療用ディスプレイの交換ニーズが市場を牽引 159

11.3 ヨーロッパ 162

11.3.1 ヨーロッパのマクロ経済見通し 162

11.3.2 ドイツ 166

11.3.2.1 外来医療施設と外来手術センターの増加が普及を後押し 166

11.3.3 英国 168

11.3.3.1 多数の画像診断センターが市場を促進 168

11.3.4 フランス 171

11.3.4.1 病院におけるマルチモダリティ・ディスプレイの採用増加が市場成長を支える 171

11.3.5 スペイン 174

11.3.5.1 高度な画像モダリティの採用増加が市場を牽引 174

11.3.6 イタリア 176

11.3.6.1 CTスキャン数の増加が普及を促進 176

11.3.7 その他のヨーロッパ 179

11.4 アジア太平洋地域 182

11.4.1 アジア太平洋地域のマクロ経済見通し 183

11.4.2 日本 186

11.4.2.1 高齢者人口の多さと医療費の高さが市場を牽引 186

11.4.3 中国 188

11.4.3.1 中国が医療用ディスプレイの急成長市場に 188

11.4.4 インド 191

11.4.4.1 医療インフラの改善が市場を牽引 191

11.4.5 韓国 194

11.4.5.1 技術革新の改善が市場を牽引 194

11.4.6 オーストラリア 196

11.4.6.1 スマート病院への政府投資が市場成長をさらに加速 196

11.4.7 その他のアジア太平洋地域 199

11.5 南米アメリカ 202

11.5.1 南米アメリカのマクロ経済見通し 202

11.5.2 ブラジル 205

11.5.2.1 ブラジルは南米最大の急成長市場 205

11.5.3 メキシコ 208

11.5.3.1 技術的に進歩した医療用ディスプレイへのニーズが市場を牽引 208

11.5.4 その他の南米諸国 210

11.6 中東・アフリカ 214

11.6.1 医療インフラ改善のための政府の取り組みが市場を牽引 214

11.6.2 中東・アフリカのマクロ経済見通し 214

11.7 GCC諸国 217

11.7.1 非感染性疾患(NCDS)の負担増が市場を牽引 217

11.7.2 北アフリカ諸国のマクロ経済見通し 217

12 競争環境 221

12.1 概要 221

12.2 主要プレーヤーの戦略/勝利への権利 221

12.3 収益分析、2020~2024年 224

12.4 市場シェア分析、2024年 225

12.4.1 OEMプレーヤーの市場シェア分析 225

12.4.2 非OEMメーカーの市場シェア分析 228

12.5 企業評価マトリックス:主要企業、2024年 228

12.5.1 スター

12.5.2 浸透型プレーヤー 228

12.5.3 新興リーダー 229

12.5.4 参加企業 229

12.5.5 企業フットプリント:主要プレーヤー、2024年 230

12.5.5.1 企業フットプリント 230

12.5.5.2 地域別フットプリント 231

12.5.5.3 技術フットプリント 232

12.5.5.4 パネルサイズのフットプリント 233

12.5.5.5 解像度のフットプリント 234

12.5.5.6 ディスプレイカラーフットプリント 235

12.5.5.7 アプリケーションフットプリント 236

12.6 企業評価マトリクス:新興企業/SM(2024年) 237

12.6.1 進歩的企業 237

12.6.2 レスポンシブ企業 237

12.6.3 ダイナミックな企業 237

12.6.4 スターティングブロック 237

12.6.5 競争ベンチマーキング:新興企業/SM(2024年) 239

12.6.5.1 主要新興企業/中小企業の詳細リスト 239

12.6.5.2 主要新興企業/SMEの競合ベンチマーキング 240

12.7 主要企業の研究開発評価 240

12.8 企業評価と財務指標 241

12.9 ブランド/製品の比較 242

12.10 競争シナリオ 243

12.10.1 製品の上市と承認 243

12.10.2 取引 246

12.10.3 その他の開発 247

13 会社プロファイル 248

13.1 主要プレーヤー 248

13.1.1 Barco nv 248

13.1.1.1 事業概要 248

13.1.1.2 提供製品 249

13.1.1.3 最近の動向 251

13.1.1.3.1 製品の発売 251

13.1.1.3.2 その他の開発 251

13.1.1.4 MnMの見解 251

13.1.1.4.1 勝利への権利 251

13.1.1.4.2 戦略的選択 252

13.1.1.4.3 弱点と競争上の脅威 252

13.1.2 株式会社エイゾー 253

13.1.2.1 事業概要 253

13.1.2.2 提供製品 254

13.1.2.3 最近の動向 256

13.1.2.3.1 製品の発売 256

13.1.2.4 MnMビュー 257

13.1.2.4.1 勝利への権利 257

13.1.2.4.2 戦略的選択 257

13.1.2.4.3 弱点と競争上の脅威 258

13.1.3 ソニー電子 259

13.1.3.1 事業概要 259

13.1.3.2 提供製品 260

13.1.3.3 最近の動向 261

13.1.3.3.1 製品の発売 261

13.1.3.4 MnMビュー 261

13.1.3.4.1 勝利への権利 261

13.1.3.4.2 戦略的選択 261

13.1.3.4.3 弱点と競争上の脅威 262

13.1.4 ノバンタ・インク 263

13.1.4.1 事業概要 263

13.1.4.2 提供製品 264

13.1.4.3 MnMビュー 265

13.1.4.3.1 勝利への権利 265

13.1.4.3.2 戦略的選択 265

13.1.4.3.3 弱点と競争上の脅威 265

13.1.5 深圳ビーコンディスプレイ技術有限公司 266

13.1.5.1 事業概要 266

13.1.5.2 提供製品 266

13.1.5.3 MnMの見解 268

13.1.5.3.1 勝利への権利 268

13.1.5.3.2 戦略的選択 268

13.1.5.3.3 弱点と競争上の脅威 268

13.1.6 LG電子 269

13.1.6.1 事業概要 269

13.1.6.2 提供製品 270

13.1.6.3 最近の動向 271

13.1.6.3.1 製品の発売と承認 271

13.1.7 FSNメディカルテクノロジー 272

13.1.7.1 事業概要 272

13.1.7.2 提供製品 272

13.1.7.3 最近の動向 273

13.1.7.3.1 製品の発売 273

13.1.8 アドバンテック(株 274

13.1.8.1 事業概要 274

13.1.8.2 提供製品 275

13.1.8.3 最近の動向 276

13.1.8.3.1 製品の発売 276

13.1.9 クエストインターナショナル 277

13.1.9.1 事業概要 277

13.1.9.2 提供製品 277

13.1.9.3 最近の開発 278

13.1.9.3.1 取引 278

13.1.10 ステリス 279

13.1.10.1 事業概要 279

13.1.10.2 提供製品 280

13.1.11 ジュシャメディカル 282

13.1.11.1 事業概要 282

13.1.11.2 提供製品 282

13.1.11.3 最近の動向 283

13.1.11.3.1 製品の発売 283

13.1.11.3.2 その他の開発 283

13.1.12 シーメンス・ヘルスィニアース 284

13.1.12.1 事業概要 284

13.1.12.2 提供製品 285

13.1.13 ダブルブラックイメージング 286

13.1.13.1 事業概要 286

13.1.13.2 提供製品 286

13.1.13.3 最近の動向 287

13.1.13.3.1 取引 287

13.1.14 HPデベロップメントカンパニー288

13.1.14.1 事業概要 288

13.1.14.2 提供製品 289

13.1.15 ストライカー 290

13.1.15.1 事業概要 290

13.1.15.2 提供製品 291

13.1.15.3 最近の開発 292

13.1.15.3.1 取引 292

13.2 その他のプレーヤー 293

13.2.1 コジェ・ディスプレイ 293

13.2.2 アキシオムテック 294

13.2.3 ベンクアメリカコーポレーション 295

13.2.4 JVKENWOOD USA CORPORATION 295

13.2.5 AMERICAN PORTWELL TECHNOLOGY, INC. 296

13.2.6 アウオ・ディスプレイ・プラス 297

13.2.7 キャンビス・ビジュアル・テクノロジー・ソリューションズ 298

13.2.8 青島ハイセンス医療機器有限公司 299

13.2.9 コーテックコーポレーション 300

13.2.10 D&T Inc. 300

14 付録 301

14.1 ディスカッションガイド 301

14.2 Knowledgestore: Marketsandmarketsの購読ポータル 306

14.3 関連レポート 308

14.4 著者の詳細 309

表1 医療用ディスプレイ市場:包含と除外 30

表2 標準通貨換算レート(2021-2024年) 31

表3 アメリカFDA:医療機器の分類 60

表4 アメリカ:医療機器の規制承認プロセス 61

表5 カナダ:医療機器規制の承認プロセス 61

表6 日本:PMDAにおける医療機器の分類 63

表7 中国:医療機器の分類 63

表8 南米アメリカ:規制機関、政府機関、その他の組織 65

表9 ヨーロッパ:規制機関、政府機関、その他の組織 65

表10 アジア太平洋地域:規制機関、政府機関、その他の組織 66

表11 南米:規制機関、政府機関、その他の団体 66

表12 中東・アフリカ:規制機関、政府機関、その他の団体 67

表13 ポーターの5つの力分析 68

表14 医療用ディスプレイ市場:技術革新と特許登録、

2023-2025 75

表15 HSコード901890対応製品の国別輸入データ(2020~2024年)(千米ドル) 77

表16 HSコード901890対応製品の国別輸出データ(2020~2024年)(千米ドル) 78

表 17 医療用ディスプレイ製品の平均販売価格動向、

技術別、2022-2024年 80

表 18 医療用ディスプレイ製品の平均販売価格動向(主要メーカー別)、2022-2024 年 80

主要プレーヤー別、2022~2024年 81

表 19 LEDバックライト付き液晶ディスプレイの地域別平均販売価格動向(2022~2024 年) 82

表20 医療用ディスプレイ市場:主要会議・イベント(2025~2026年) 82

表21 上位3技術の購買プロセスにおける関係者の影響

上位3技術 84

表22 上位3技術の主な購買基準 85

表23 アメリカ調整相互関税率 92

表24 医療用ディスプレイに有効な主要製品関連関税 93

表25 AIを導入している主要企業 95

表26 医療用ディスプレイ市場、技術別、2023~2030年(百万米ドル) 104

表27 LEDディスプレイ、サイズ・使用領域別 105

表28 LEDバックライト付き液晶ディスプレイ市場、国別、2023~2030年 (百万米ドル) 105

表 29 LED バックライト付き液晶ディスプレー市場:地域別 2023-2030 (台) 106

表30 CCFLバックライト液晶ディスプレイ市場:国別、2023-2030年 (百万米ドル) 107

表 31 液晶バックライト・ディスプレイ市場:地域別 2023-2030 (台) 107

表32 OLEDディスプレイ市場:国別、2023-2030年 (百万米ドル) 109

表33 OLEDディスプレイ市場:地域別、2023-2030年 (台) 109

表34 医療用ディスプレイ市場、パネルサイズ別、2023-2030年 (百万米ドル) 111

表35 22.9インチ未満パネルの医療用ディスプレイ市場、国別、2023-2030年 (百万米ドル) 112

表36 22.9インチ未満パネルの医療用ディスプレイ市場、地域別、2023-2030年 (単位) 112

表37 23.0~26.9インチパネルの医療用ディスプレイ市場:国別、

2023-2030 (百万米ドル) 113

表 38 23.0~26.9インチパネル用医療用ディスプレイ市場:地域別

2023-2030年 (台) 114

表39 27.0~41.9インチパネルの医療用ディスプレイ市場:国別

2023-2030 (百万米ドル) 115

表40 27.0~41.9インチパネル用医療用ディスプレイ市場:地域別

2023-2030 (台) 115

表41 42インチ超パネルの医療用ディスプレイ市場:国別2023~2030年(百万米ドル) 116

表42 42インチ超パネルの医療用ディスプレイ市場:国別、2023~2030年 (単位) 117

表43 医療用ディスプレイ市場、解像度別、2023-2030年 (百万米ドル) 119

表44 2mp解像度までの医療用ディスプレイ市場、国別、

2023-2030年(百万米ドル) 120

表45 最大2mp解像度の医療用ディスプレイ市場、地域別、

2023-2030年(台) 120

表46 2.1~4mp解像度の医療用ディスプレイ市場、国別、

2023-2030年(百万米ドル) 121

表47 2.1~4mp解像度の医療用ディスプレイ市場、地域別、

2023-2030年(台) 122

表48 4.1~8mp解像度の医療用ディスプレイ市場、国別、

2023-2030年(百万米ドル) 123

表49 4.1~8mp解像度の医療用ディスプレイ市場、地域別、

2023-2030 (台) 123

表50 8mp以上の解像度の医療用ディスプレイ市場、種類別、

2023-2030 (百万米ドル) 124

表51 8mp以上の解像度の医療用ディスプレイ市場、国別、

2023-2030年(百万米ドル) 125

表52 4K解像度の医療用ディスプレイ市場、国別、

2023-2030年(百万米ドル) 126

表53 4K解像度の医療用ディスプレイ市場、地域別、2023-2030年 (台) 126

表54 8K解像度の医療用ディスプレイ市場、国別、

2023-2030年(百万米ドル) 127

表55 8K解像度の医療用ディスプレイ市場、地域別、2023-2030年 (台) 128

表56 医療用ディスプレイ市場、色別、2023-2030年 (百万米ドル) 130

表57 カラー医療用ディスプレイ市場、国別、2023-2030年 (百万米ドル) 131

表58 カラー医療用ディスプレイ市場、地域別、2023-2030年 (単位:台) 131

表59 モノクロ&グレースケール医療用ディスプレイ市場、国別、

2023-2030年(百万米ドル) 132

表60 医療用モノクロ&グレースケール・ディスプレイ市場、地域別、

2023-2030 (台) 133

表61 医療用ディスプレイ市場、用途別、2023-2030年 (百万米ドル) 135

表62 診断用医療用ディスプレイ市場、種類別、

2023-2030年(百万米ドル) 136

表63 診断用ディスプレイ市場:国別、2023-2030年(百万米ドル) 136

表64 市場で入手可能な一般放射線用ディスプレイ 137

表65 一般放射線アプリケーション用医療用ディスプレイ市場

国別、2023-2030年(百万米ドル) 138

表 66 市場で入手可能なマンモグラフィ用ディスプレイ 139

表67 マンモグラフィ用ディスプレイ市場:国別、2023-2030年(百万米ドル) 140

表 68 市場で入手可能なデジタル病理学用ディスプレイ 141

表69 デジタル病理アプリケーション用医療用ディスプレイ市場

国別、2023-2030年(百万米ドル) 142

表70 マルチモダリティディスプレイ市場 143

表71 マルチモダリティアプリケーションの医療用ディスプレイ市場:国別、2023-2030年(百万米ドル) 143

表72 市場で入手可能な外科用ディスプレイ 144

表73 手術/インターベンション用医療用ディスプレイ市場、

国別、2023-2030年(百万米ドル) 146

表74 市場で入手可能な歯科用ディスプレイ 147

表75 歯科用アプリケーションの医療用ディスプレイ市場、国別、

2023-2030年(百万米ドル) 148

表76 市場で入手可能な主要製品 149

表77 その他の用途の医療用ディスプレイ市場、国別、

2023-2030年(百万米ドル) 150

表78 医療用ディスプレイ市場:地域別、2023-2030年(百万米ドル) 152

表79 北米アメリカ:医療用ディスプレイ市場、国別、

2023-2030年(百万米ドル) 154

表80 北米アメリカ:医療用ディスプレイ市場、技術別、

2023-2030年 (百万米ドル) 154

表81 北米:医療用ディスプレイ市場:パネルサイズ別、

2023-2030年 (百万米ドル) 154

表82 北米:医療用ディスプレイ市場、解像度別、

2023-2030年 (百万米ドル) 155

表83 北米:8Mp以上の解像度の医療用ディスプレイ市場、

種類別、2023-2030年(百万米ドル) 155

表 84 北米:医療用ディスプレイ市場:色別、

2023-2030年(百万米ドル) 155

表 85 北米:医療用ディスプレイ市場、用途別、

2023-2030年 (百万米ドル) 156

表 86 北米:医療用ディスプレイ市場:種類別 2023-2030 (百万米ドル) 156

表87 アメリカ:医療用ディスプレイ市場:技術別 2023-2030年 (百万米ドル) 157

表88 米国:医療用ディスプレイ市場:パネルサイズ別 2023-2030 (百万米ドル) 157

表89 米国:医療用ディスプレイ市場:解像度別 2023-2030 (百万米ドル) 158

表90 米国:8メガピクセル以上の医療用ディスプレイ市場:種類別、

2023-2030年 (百万米ドル) 158

表91 米国:医療用ディスプレイ市場:色別 2023-2030 (百万米ドル) 158

表92 米国:医療用ディスプレイ市場:用途別 2023-2030年 (百万米ドル) 159

表93 アメリカ:医療用ディスプレイ市場:診断用途、種類別、

2023-2030年 (百万米ドル) 159

表94 カナダ:医療用ディスプレイ市場:技術別、

2023-2030年 (百万米ドル) 160

表 95 カナダ:医療用ディスプレイ市場、パネルサイズ別、

2023-2030年(百万米ドル) 160

表96 カナダ:医療用ディスプレイ市場:解像度別

2023~2030年(百万米ドル) 160

表97 カナダ:8mp以上の解像度の医療用ディスプレイ市場:種類別

2023~2030年(百万米ドル) 161

表98 カナダ:医療用ディスプレイ市場:色別 2023-2030年 (百万米ドル) 161

表99 カナダ:医療用ディスプレイ市場:用途別

2023-2030年(百万米ドル) 161

表100 カナダ:医療用ディスプレイ市場:種類別 2023-2030年(百万米ドル) 162

表101 ヨーロッパ:医療用ディスプレイ市場 国別 2023-2030年 (百万米ドル) 163

表102 ヨーロッパ:医療用ディスプレイ市場、技術別、

2023-2030年 (百万米ドル) 163

表103 ヨーロッパ:医療用ディスプレイ市場:パネルサイズ別、

2023-2030年 (百万米ドル) 164

表 104 ヨーロッパ:医療用ディスプレイ市場:解像度別、

2023-2030年 (百万米ドル) 164

表105 ヨーロッパ:8メガピクセル以上の医療用ディスプレイ市場:種類別、

2023-2030年 (百万米ドル) 164

表106 ヨーロッパ:医療用ディスプレイ市場:色別 2023-2030年 (百万米ドル) 165

表 107 ヨーロッパ:医療用ディスプレイ市場、用途別、

2023-2030年(百万米ドル) 165

表108 ヨーロッパ:医療用ディスプレイ市場:種類別 2023-2030年(百万米ドル) 165

表 109 ドイツ:医療用ディスプレイ市場:技術別

2023-2030年 (百万米ドル) 166

表110 ドイツ:医療用ディスプレイ市場:パネルサイズ別、

2023-2030年 (百万米ドル) 166

表111 ドイツ:医療用ディスプレイ市場:解像度別

2023-2030年 (百万米ドル) 167

表112 ドイツ:医療用ディスプレイ解像度8メガピクセル超市場:種類別 2023-2030年 (百万米ドル) 167

表113 ドイツ:医療用ディスプレイ市場 色別 2023-2030 (百万米ドル) 167

表114 ドイツ:医療用ディスプレイ市場:用途別

2023-2030年 (百万米ドル) 168

表115 ドイツ:医療用ディスプレイ市場:診断用途

種類別 2023-2030年 (百万米ドル) 168

表116 英国:医療用ディスプレイ市場 技術別 2023-2030年 (百万米ドル) 169

表 117 英国:医療用ディスプレイ市場:パネルサイズ別 2023-2030年 (百万米ドル) 169

表118 英国:医療用ディスプレイ市場:解像度別 2023-2030年 (百万米ドル) 169

表119 英国:8mp以上の解像度の医療用ディスプレイ市場:種類別

2023-2030年 (百万米ドル) 170

表120 英国:医療用ディスプレイ市場 色別 2023-2030 (百万米ドル) 170

表121 英国:医療用ディスプレイ市場:用途別 2023-2030年 (百万米ドル) 170

表122 イギリス:医療用ディスプレイ市場:種類別 2023-2030 (百万米ドル) 171

表 123 フランス:医療用ディスプレイ市場:技術別

2023-2030年(百万米ドル) 171

表124 フランス:医療用ディスプレイ市場:パネルサイズ別、

2023-2030年 (百万米ドル) 172

表125 フランス:医療用ディスプレイ市場、解像度別、

2023-2030年 (百万米ドル) 172

表126 フランス:医療用ディスプレイ市場:解像度8Mp以上(種類別

2023-2030年 (百万米ドル) 172

表127 フランス:医療用ディスプレイ市場:色別 2023-2030 (百万米ドル) 173

表128 フランス:医療用ディスプレイ市場:用途別

2023-2030年(百万米ドル) 173

表129 フランス:医療用ディスプレイ市場:種類別 2023-2030 (百万米ドル) 173

表130 スペイン:医療用ディスプレイ市場:技術別、

2023-2030年 (百万米ドル) 174

表131 スペイン:医療用ディスプレイ市場:パネルサイズ別 2023-2030 (百万米ドル) 174

表132 スペイン:医療用ディスプレイ市場:解像度別 2023-2030年 (百万米ドル) 175

表133 スペイン:医療用ディスプレイ(解像度8メガピクセル以上)市場:種類別

2023-2030年 (百万米ドル) 175

表134 スペイン:医療用ディスプレイ市場:色別 2023-2030年 (百万米ドル) 175

表135 スペイン:医療用ディスプレイ市場:用途別 2023-2030年 (百万米ドル) 176

表136 スペイン:医療用ディスプレイ市場:種類別 2023-2030年(百万米ドル) 176

表137 イタリア:医療用ディスプレイ市場 技術別 2023~2030年 (百万米ドル) 177

表138 イタリア:医療用ディスプレイ市場:パネルサイズ別 2023-2030 (百万米ドル) 177

表139 イタリア:医療用ディスプレイ市場解像度別 2023-2030 (百万米ドル) 177

表140 イタリア:8mp以上の解像度の医療用ディスプレイ市場:種類別

2023-2030年 (百万米ドル) 178

表141 イタリア:医療用ディスプレイ市場 色別 2023-2030 (百万米ドル) 178

表142 イタリア:医療用ディスプレイ市場:用途別 2023-2030 (百万米ドル) 178

表143 イタリア:医療用ディスプレイ市場:種類別 2023-2030年(百万米ドル) 179

表144 その他のヨーロッパ:医療用ディスプレイ市場:技術別、

2023-2030年 (百万米ドル) 179

表145 欧州のその他:医療用ディスプレイ市場:パネルサイズ別、

2023-2030年(百万米ドル) 180

表 146 その他のヨーロッパ:医療用ディスプレイ市場:解像度別、

2023-2030年(百万米ドル) 180

表147 欧州のその他:8メガピクセル以上の医療用ディスプレイ市場、

種類別、2023-2030年(百万米ドル) 180

表148 欧州のその他:医療用ディスプレイ市場:色別、

2023-2030年(百万米ドル) 181

表149 欧州のその他:医療用ディスプレイ市場:用途別、

2023-2030年(百万米ドル) 181

表150 その他のヨーロッパ:医療用ディスプレイ市場:種類別2023-2030年(百万米ドル) 181

表151 アジア太平洋地域:医療用ディスプレイ市場:国別

2023-2030年(百万米ドル) 183

表152 アジア太平洋地域:医療用ディスプレイ市場、技術別、

2023-2030年(百万米ドル) 183

表153 アジア太平洋地域:医療用ディスプレイ市場、パネルサイズ別、

2023-2030年(百万米ドル) 184

表154 アジア太平洋地域:医療用ディスプレイ市場、解像度別、

2023-2030年(百万米ドル) 184

表155 アジア太平洋地域:医療用ディスプレイ解像度8メガピクセル超市場:種類別 2023-2030年(百万米ドル) 184

表156 アジア太平洋地域:医療用ディスプレイ市場、色別、

2023-2030年(百万米ドル) 185

表157 アジア太平洋地域:医療用ディスプレイ市場:用途別

2023-2030年(百万米ドル) 185

表158 アジア太平洋地域:診断用途向け医療用ディスプレイ市場、

種類別 2023-2030年 (百万米ドル) 185

表159 日本:医療用ディスプレイ市場:技術別、

2023-2030年(百万米ドル) 186

表160 日本:医療用ディスプレイ市場:パネルサイズ別 2023-2030年(百万米ドル) 186

表161 日本:医療用ディスプレイ市場:解像度別 2023-2030年(百万米ドル) 187

表162 日本:8メガピクセル以上の医療用ディスプレイ市場:種類別、

2023-2030年(百万米ドル) 187

表163 日本:医療用ディスプレイ市場 色別 2023-2030年 (百万米ドル) 187

表164 日本:医療用ディスプレイ市場:用途別 2023-2030年 (百万米ドル) 188

表165 日本:医療用ディスプレイ市場:種類別 2023-2030年(百万米ドル) 188

表166 中国:医療用ディスプレイ市場:技術別、

2023-2030年(百万米ドル) 189

表167 中国:医療用ディスプレイ市場:パネルサイズ別 2023-2030年 (百万米ドル) 189

表168 中国:医療用ディスプレイ市場:解像度別 2023-2030年 (百万米ドル) 189

表169 中国:8mp以上の解像度の医療用ディスプレイ市場:種類別、

2023-2030年 (百万米ドル) 190

表170 中国:医療用ディスプレイ市場:色別 2023-2030年 (百万米ドル) 190

表171 中国:医療用ディスプレイ市場:用途別 2023-2030年 (百万米ドル) 190

表172 中国:医療用ディスプレイ市場:種類別 2023-2030年 (百万米ドル) 191

表173 インド:医療用ディスプレイ市場 技術別 2023-2030年 (百万米ドル) 191

表174 インド:医療用ディスプレイ市場:パネルサイズ別 2023-2030年 (百万米ドル) 192

表175 インド:医療用ディスプレイ市場:解像度別 2023-2030年 (百万米ドル) 192

表176 インド:8mp以上の解像度の医療用ディスプレイ市場:種類別

2023-2030年 (百万米ドル) 192

表177 インド:医療用ディスプレイ市場:色別 2023-2030年 (百万米ドル) 193

表178 インド:医療用ディスプレイ市場:用途別 2023-2030年 (百万米ドル) 193

表179 インド:医療用ディスプレイ市場:種類別 2023-2030年 (百万米ドル) 193

表180 韓国:医療用ディスプレイ市場:技術別、

2023-2030年 (百万米ドル) 194

表181 韓国:医療用ディスプレイ市場:パネルサイズ別、

2023-2030年 (百万米ドル) 194

表182 韓国:医療用ディスプレイ市場、解像度別、

2023-2030年 (百万米ドル) 195

表183 韓国:8メガピクセル以上の医療用ディスプレイ市場:種類別 2023-2030年 (百万米ドル) 195

表184 韓国:医療用ディスプレイ市場:色別

2023~2030年(百万米ドル) 195

表185 韓国:医療用ディスプレイ市場:用途別

2023-2030年 (百万米ドル) 196

表186 韓国:医療用ディスプレイ市場:診断用アプリケーション

種類別、2023-2030年(百万米ドル) 196

表187 オーストラリア:医療用ディスプレイ市場:技術別

2023-2030年 (百万米ドル) 197

表188 オーストラリア:医療用ディスプレイ市場:パネルサイズ別

2023-2030年 (百万米ドル) 197

表189 オーストラリア:医療用ディスプレイ市場:解像度別

2023-2030年 (百万米ドル) 197

表190 オーストラリア:医療用ディスプレイ解像度8メガピクセル超市場:種類別 2023-2030年 (百万米ドル) 198

表191 オーストラリア:医療用ディスプレイ市場 色別 2023-2030年 (百万米ドル) 198

表192 オーストラリア:医療用ディスプレイ市場:用途別

2023-2030年 (百万米ドル) 198

表193 オーストラリア:診断用途向け医療用ディスプレイ市場、

種類別、2023-2030年(百万米ドル) 199

表194 その他のアジア太平洋地域:医療用ディスプレイ市場:技術別

2023-2030年 (百万米ドル) 199

表195 その他のアジア太平洋地域:医療用ディスプレイ市場:パネルサイズ別

2023-2030 (百万米ドル) 200

表196 その他のアジア太平洋地域:医療用ディスプレイ市場、解像度別、

2023-2030年 (百万米ドル) 200

表197 その他のアジア太平洋地域:8メガピクセル以上の医療用ディスプレイ市場、

種類別、2023-2030年(百万米ドル) 200

表198 その他のアジア太平洋地域:医療用ディスプレイ市場、色別、

2023~2030年(百万米ドル) 201

表199 その他のアジア太平洋地域:医療用ディスプレイ市場:用途別

2023-2030年(百万米ドル) 201

表200 その他のアジア太平洋地域:医療用ディスプレイ市場:種類別2023~2030年(百万米ドル) 201

表201 南米:医療用ディスプレイ市場:国別

2023-2030年 (百万米ドル) 202

表202 南米:医療用ディスプレイ市場:技術別、

2023-2030年 (百万米ドル) 203

表 203 南米:医療用ディスプレイ市場:パネルサイズ別、

2023-2030年 (百万米ドル) 203

表204 南米:医療用ディスプレイ市場、解像度別、

2023-2030年 (百万米ドル) 203

表205 南米:8メガピクセル以上の医療用ディスプレイ市場:種類別 2023-2030年(百万米ドル) 204

表206 南米:医療用ディスプレイ市場、色別、

2023-2030年(百万米ドル) 204

表207 南米:医療用ディスプレイ市場用途別:2023-2030年(百万米ドル

2023-2030年 (百万米ドル) 204

表 208 南米:診断アプリケーション用医療用ディスプレイ市場

種類別 2023-2030 (百万米ドル) 205

表 209 ブラジル:医療用ディスプレイ市場:技術別

2023~2030年(百万米ドル) 205

表210 ブラジル:医療用ディスプレイ市場パネルサイズ別 2023-2030年(百万米ドル) 206

表211 ブラジル:医療用ディスプレイ市場:解像度別

2023~2030年(百万米ドル) 206

表212 ブラジル:医療用ディスプレイ解像度8メガピクセル超市場:種類別

2023-2030年(百万米ドル) 206

表213 ブラジル:医療用ディスプレイ市場 色別 2023-2030年 (百万米ドル) 207

表214 ブラジル:医療用ディスプレイ市場:用途別

2023-2030年(百万米ドル) 207

表215 ブラジル:医療用ディスプレイ市場:種類別 2023-2030年(百万米ドル) 207

表216 メキシコ:医療用ディスプレイ市場:技術別、

2023-2030年 (百万米ドル) 208

表217 メキシコ:医療用ディスプレイ市場:パネルサイズ別 2023-2030 (百万米ドル) 208

表218 メキシコ:医療用ディスプレイ市場:解像度別

2023~2030年(百万米ドル) 209

表219 メキシコ:8mp以上の解像度の医療用ディスプレイ市場:種類別 2023-2030年(百万米ドル

2023~2030年(百万米ドル) 209

表220 メキシコ:医療用ディスプレイ市場:色別 2023-2030年(百万米ドル) 209

表221 メキシコ:医療用ディスプレイ市場:用途別

2023-2030年 (百万米ドル) 210

表222 メキシコ:医療用ディスプレイ市場:種類別2023~2030年(百万米ドル) 210

表223 その他の南米:医療用ディスプレイ市場:技術別、

2023-2030年(百万米ドル) 211

表 224 その他の南米:医療用ディスプレイ市場:パネルサイズ別、

2023-2030年 (百万米ドル) 211

表225 その他の南米:医療用ディスプレイ市場:解像度別、

2023-2030年(百万米ドル) 212

表226 その他のラテンアメリカ:医療用ディスプレイ解像度8メガピクセル超市場:種類別2023~2030年(百万米ドル) 212

表227 その他の南米:医療用ディスプレイ市場:色別、

2023-2030年(百万米ドル) 212

表228 その他の南米:医療用ディスプレイ市場:用途別、

2023-2030年(百万米ドル) 213

表229 その他の南米:医療用ディスプレイ市場:診断用(種類別)2023~2030年(百万米ドル) 213

表230 中東・アフリカ:医療用ディスプレイ市場:技術別、

2023-2030 (百万米ドル) 214

表231 中東・アフリカ:医療用ディスプレイ市場:パネルサイズ別、

2023-2030年 (百万米ドル) 215

表232 中東・アフリカ:医療用ディスプレイ市場:解像度別、

2023-2030年 (百万米ドル) 215

表233 中東・アフリカ:医療用ディスプレイ解像度8メガピクセル超市場:種類別 2023年~2030年(百万米ドル) 215

表234 中東・アフリカ:医療用ディスプレイ市場:色別、

2023~2030年(百万米ドル) 216

表235 中東・アフリカ:医療用ディスプレイ市場:用途別

2023~2030年(百万米ドル) 216

表236 中東・アフリカ:医療用ディスプレイ市場:種類別2023~2030年(百万米ドル) 217

表237 GCC諸国:医療用ディスプレイ市場:技術別、

2023-2030年 (百万米ドル) 218

表238 GCC諸国:医療用ディスプレイ市場:パネルサイズ別、

2023~2030年(百万米ドル) 218

表239 GCC諸国:医療用ディスプレイ市場:解像度別

2023~2030年(百万米ドル) 219

表 240:Gcc 諸国:8Mp 以上の解像度の医療用ディスプレイ市場、

種類別 2023-2030 (百万米ドル) 219

表241 GCC諸国:医療用ディスプレイ市場:色別 2023-2030年(百万米ドル

2023~2030年(百万米ドル) 219

表242 GCC諸国:医療用ディスプレイ市場:用途別

2023~2030年(百万米ドル) 220

表243 GCC諸国:医療用ディスプレイ市場:種類別2023~2030年(百万米ドル) 220

表244 医療用ディスプレイ市場で主要企業が採用した戦略の概要(2022年1月~2025年5月) 222

表245 医療用ディスプレイ市場:競争の程度 226

表246 医療用ディスプレイ市場:設置地域 231

表247 医療用ディスプレイ市場:技術フットプリント 232

表248 医療用ディスプレイ市場:パネルサイズのフットプリント 233

表249 医療用ディスプレイ市場:解像度のフットプリント 234

表250 医療用ディスプレイ市場:表示色のフットプリント 235

表251 医療用ディスプレイ市場:アプリケーションのフットプリント 236

表252 医療用ディスプレイ市場:主要新興企業/SMの詳細リスト(2024年) 239

表253 医療用ディスプレイ市場:主要新興企業/SMの競合ベンチマーキング(2024年) 240

表 254 医療用ディスプレイ市場:製品の発売と承認、

2022年1月~2025年5月 244

表 255 医療用ディスプレイ市場:取引件数(2022年1月~2025年5月) 246

表256 医療用ディスプレイ市場:その他の動向(2022年1月~2025年5月) 247

表257 Barco Nv:会社概要 248

表 258 Barco Nv:提供製品 249

表259 Barco Nv:製品の発売(2022年1月~2025年5月) 251

表 260 Barco Nv:その他の開発(2022 年 1 月~2025 年 5 月) 251

表 261 エイゾー:会社概要 253

表 262 エイゾー:提供製品 254

表 263 エイゾー:製品の発売(2022 年 1 月~2025 年 5 月) 256

表 264 ソニーイーエレクトロニクス:会社概要 259

表 265 ソニーイーエレクトロニクス:取り扱い製品 260

表 266 ソニーイーエレクトロニクス:2022 年 1 月~2025 年 5 月の発売製品 261

表 267 ノバンタ:会社概要 263

表 268 ノバンタ:取り扱い製品 264

表 269 深圳ビーコンディスプレイ技術有限公司:会社概要 266

表 270 深圳ビーコンディスプレイ技術有限公司:提供製品 266

表 271 LG 電子:会社概要 269

表 272 LG 電子:提供製品 270

表 273 LGエレクトロニクス:製品の発売と承認(2022年1月~2025年5月) 271

表 274 FSNメディカルテクノロジー:会社概要 272

表 275 FSNメディカルテクノロジー:提供製品 272

表276 FSNメディカルテクノロジー:製品の発売(2022年1月~2025年5月) 273

表 277 アドバンテック:会社概要 274

表278 アドバンテック:提供製品 275

表279 アドバンテック:製品発売(2022年1月~2025年5月) 276

表 280 クエストインターナショナル:会社概要 277

表281 クエストインターナショナル:取扱製品 277

表 282 クエストインターナショナル:取引(2022 年 1 月~2025 年 5 月) 278

表 283 ステリス:会社概要 279

表284 ステリス:提供製品 280

表285 ジュシャメディカル:会社概要 282

表286 ジュシャメディカル:提供製品 282

表 287 ジュシャ・メディカル:製品上市(2022年1月~2025年5月) 283

表288 ジュシャメディカル:その他の開発(2022年1月~2025年5月) 283

表 289 シーメンス・ヘルスィニアース:会社概要 284

表 290 シーメンス・ヘルスィニアース:提供製品 285

表291 ダブルブラックイメージング:会社概要 286

表 292 ダブルブラックイメージング:提供製品 286

表 293 ダブルブラックイメージング:取引(2022 年 1 月~2025 年 5 月) 287

表 294 hp development company, l.p.: 会社概要 288

表295 HPデベロプメントカンパニーL.P.:提供製品 289

表296 ストライカー:会社概要 290

表297 ストライカー:提供製品 291

表298 ストライカー:取引(2022年1月~2025年5月) 292

| ※参考情報 医療用ディスプレイは、医療現場で使用される特別なディスプレイ技術を指します。これらのディスプレイは、診断、治療、および患者モニタリングにおいて重要な役割を果たしています。一般的なモニタとは異なり、医療用ディスプレイは高い精度と信頼性が求められ、さまざまな規格や基準に準拠する必要があります。 医療用ディスプレイは主に二つの種類に分かれます。一つは放射線画像用ディスプレイで、もう一つは非放射線画像用ディスプレイです。放射線画像用ディスプレイは、X線やCTスキャン、MRIなどの医療画像を表示するために使用されます。これらの画像は、微細な構造や異常を診断するために非常に重要であり、高解像度、高輝度、高コントラストが求められます。このため、放射線画像用ディスプレイは、一般的に12ビット以上のグレースケール表示能力を持つことが求められることがあります。 非放射線画像用ディスプレイは、内視鏡や超音波、患者モニタリングシステムなど、放射線を使用しない医療機器からの情報を表示します。これらのディスプレイは、色の再現性や反応速度が重視され、リアルタイムでのデータ表示や、手術中の患者モニタリングに適した機能が求められます。また、タッチパネル機能を持つものもあり、医療従事者が迅速に操作できるよう設計されています。 医療用ディスプレイの用途は多岐にわたります。画像診断での視覚化に加え、手術中のモニタリング、患者の生体情報表示、遠隔医療や教育訓練にも使用されます。例えば、CTやMRIスキャンから得られるデータを用いて、医師が診断を行う際に高解像度のディスプレイが必要となります。同様に、手術中には、内視鏡やカメラから送られるリアルタイム映像を正確に表示するために特別な設計のディスプレイが利用されています。 医療用ディスプレイが求められる技術基準には、ISOやDICOMなどの国際規格が定められており、これらに準拠することで信頼性と安全性が確保されます。特に、DICOM(Digital Imaging and Communications in Medicine)は、医療画像データの標準化に貢献しており、異なる機器間での互換性を持たせるために重要な役割を果たします。医療現場での複雑な要求に応じて、これらの技術規準が継続的に進化しています。 さらに、最近の技術革新により、医療用ディスプレイはこれまで以上に高性能化しています。特に、OLEDやIPS技術を用いたディスプレイは、色の再現性や視野角が改善され、医療画像をより鮮明に表示できるようになりました。これにより、医師が診断を下す際の精度が向上し、患者に対する安全性も増しています。 また、未来の医療用ディスプレイに関する研究も進んでおり、AIを活用した画像解析機能や、拡張現実(AR)技術との統合が期待されています。これにより、医療従事者はより効率的に作業を行うことが可能になり、患者ケアの質も向上するでしょう。 医療用ディスプレイの重要性は、医療現場においてますます高まっています。高精度の画像表示だけでなく、使用環境に応じた設計が求められることで、医療従事者の負担を軽減し、患者の安全を確保するための要素として、今後の技術革新にも注目です。医療用ディスプレイの進化により、より良い医療サービスが提供されることが期待されています。 |