主なポイント

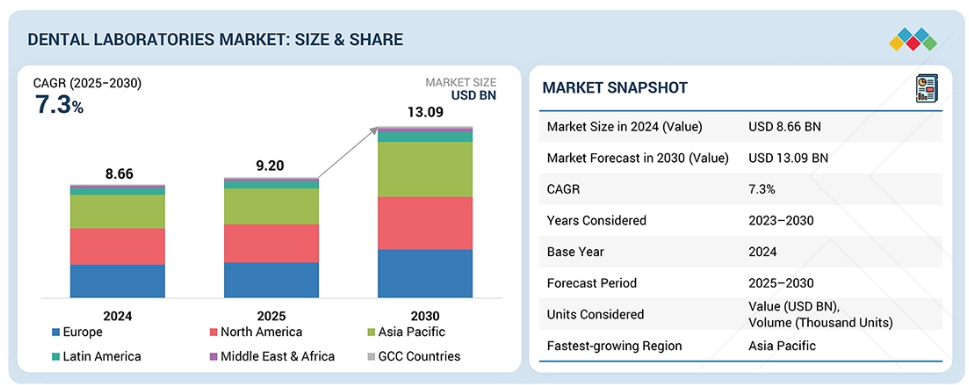

- 北米の歯科技工所市場は、2024年に31.8%の収益シェアを占めました。

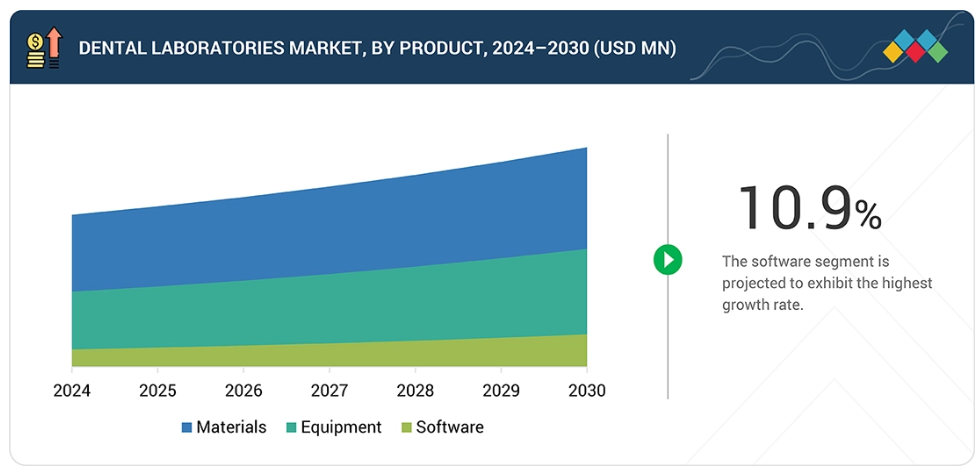

- 製品別では、ソフトウェア分野が予測期間中に10.9%という最も高い年平均成長率(CAGR)を記録すると見込まれています。

- 診療分野別では、矯正歯科分野が2025年から2030年にかけて12.2%という最も速い成長率で拡大すると予測されています。

- 技術別では、デジタルセグメントが市場を支配すると予想されます。

- 消費者タイプ別では、歯科病院・クリニックセグメントが市場を支配すると予想されます。

- デンツプライ・シロナ、エンビスタ、イヴォクラール・ヴィヴァデントAGは、高い市場シェアと幅広い製品ラインアップを背景に、世界の歯科技工所市場における主要企業として特定されました。

- スタートアップおよび中小企業の中では、Structo、Sprintray Inc.、HeyGearsが専門的なニッチ分野で確固たる地位を確立し、新興市場リーダーとしての可能性を示しています。

世界の歯科ラボラトリー市場は、いくつかの主要な要因により着実な成長を遂げています。高齢化、食習慣の変化、生活習慣に関連する口腔健康問題に支えられた歯科疾患の発生率上昇が、高品質な修復・補綴ソリューションへの需要を高めています。さらに、CAD/CAMシステム、3Dプリンティング、口腔内スキャニング技術を含むデジタルデンティストリーの普及拡大、ならびに材料技術、ワークフロー自動化、ラボと診療所の連携における革新により、世界中の歯科技工所サービスの効率性、精度、拡張性が向上しております

顧客の顧客に影響を与えるトレンドと変革

歯科技工所市場では、従来型の手動製作手段から、先進的なデジタル駆動型生産ワークフローへの移行が進んでいます。新たなトレンドとしては、CAD/CAMシステムの普及、特殊樹脂・材料による次世代3Dプリント技術の採用、歯のホワイトニングトレーや患者別装置などのカスタムデバイスの需要増加が挙げられます。同時に、ジルコニア、リチウム二ケイ酸塩、ハイブリッドセラミックス、生体活性材料などの先進的な修復材料の開発により、優れた強度、エステティクス、臨床性能が実現されています。これらの革新は、より迅速な納期、高い精度、予測可能な修復結果へのニーズに後押しされ、高い成長機会を生み出しています。世界中の歯科医院、DSO(歯科サービス組織)、歯科技工所は、これらの革新的な技術を急速に導入し、歯科修復および補綴物製造の未来を再構築しています。

推進要因:虫歯症例の増加とそれに伴う歯の修復処置の増加

虫歯の有病率上昇に伴い、歯の修復・補綴処置が大幅に増加しており、これにより歯科技工所向け製品・ソリューションの需要が高まっています。WHO世界口腔保健状況報告書(2022年)によれば、口腔疾患は世界で約35億人に影響を及ぼしており、そのうち20億人が永久歯の虫歯に、5億1400万人の子どもが乳歯の虫歯に苦しんでいます。特に口腔疾患を経験する人口の4分の3を占める中所得国において、虫歯や欠損歯(DMT)を抱える患者が増加するにつれ、クラウン、ブリッジ、義歯、その他の歯科技工所製作修復物への需要は高まり続けています。この治療負担の増大に伴い、歯科専門家は先進的な材料やデジタル技術を活用した製作手法の導入を迫られています。むし歯関連の修復処置が増加する中、歯科医療現場全体において、精密で耐久性に優れ、審美性の高い修復物への需要はますます高まっています。

抑制要因:歯科機器・材料の高コスト

歯科技工所市場は、先進材料と製造技術の高コストに制約を受けており、これが全体の運営経費を大幅に押し上げています。ジルコニア、ケイ酸塩系セラミックス、ポーセレンなどの高級修復材は、材料選択が価格に直接影響するため生産コストを大幅に増加させ、ハイエンド製品と低コスト代替品との間に60~70%のコスト差が生じることも珍しくありません。これに加え、CAD/CAMミリング装置、3Dプリンター、スキャナー、鋳造装置などのデジタルシステムへの投資は、特に資本が限られている小規模なラボにとって、さらなる財政的負担となります。こうしたコスト上昇はラボの価格設定の柔軟性を低下させ、価格に敏感な市場に対応することを困難にしています。多くの新興地域では、高い輸入関税と手頃な価格の原材料の入手難がコスト負担をさらに増幅させ、総合的に市場の普及を制限しています。

機会:歯科サービス組織(DSO)の急速な成長

歯科サービス組織(DSO)の急速な拡大は、歯科技工所市場にとって大きな成長機会をもたらしています。DSOが独立開業医を大規模な多施設ネットワークへ統合し続ける中、標準化され信頼性の高い大量生産対応の技工所サポートへの需要が急激に高まっています。ADA健康政策機関によれば、2022年時点でアメリカの歯科医師の13%がDSOに所属しており、これは2019年の10.4%、2017年の8.8%から増加しています。

特に歯科大学卒業後10年未満の歯科医師の間で採用率が著しく高くなっています。この拡大する事業基盤は、一貫した品質、迅速な納期、地域・全国ネットワークにまたがる拡張性を提供できるラボパートナーへの強い需要を生み出しています。さらに、DSOは集中調達と長期ベンダー契約をますます好む傾向にあり、ラボにとって安定的で継続的かつ高ボリュームのビジネスを確保する機会を提供しています。DSOがアメリカ全土で拡大を続け、ヨーロッパやアジア太平洋地域にも進出するにつれ、デジタル技術を活用したラボソリューションの需要はさらに高まると予想されます。これにより、高度な技術力を備えたラボが最大の恩恵を受ける立場となるでしょう。

市場エコシステム

歯科技工所市場は、多様なステークホルダーから成る多面的なエコシステムの中で機能しており、これらの関係者が一体となってイノベーション、ワークフロー効率化、サービス提供を実現しています。歯科材料・機器メーカーは、先進的なCAD/CAMシステム、3Dプリンター、ミリングユニット、高性能修復材料を開発し、これらが現代の歯科技工所の技術的基盤を形成しています。流通業者および供給パートナーは、これらの製品が歯科技工所、歯科医院、DSO、学術機関に円滑に供給されることを保証します。歯科医院および歯科医師(一般歯科医、補綴専門医、矯正歯科医を含む)は、修復物の処方を担い、正確性と臨床的成功を確保するため技工所と緊密に連携する重要な仲介役として機能します。患者様は最終的なエンドユーザー層を形成し、機能的・エステティクス的な口腔機能回復のために、ラボラトリーで製作されたクラウン、ブリッジ、義歯、アライナー、カスタムデバイスに依存しています。専門歯科協会は品質基準、研修、ベストプラクティスを推進し、政府および規制機関は材料、デバイス、ラボラトリー運営の安全性、認証、コンプライアンスを監督しています。この相互接続されたネットワークが一体となり、世界の歯科ラボラトリー市場の運営、規制、イノベーションの状況を形作っています。

地域

予測期間中、アジア太平洋地域が世界歯科ラボ市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、予測期間中に歯科ラボ市場で最高のCAGR(年平均成長率)を記録すると予想されます。歯科疾患の発生率上昇、口腔衛生への意識向上、CAD/CAMシステム、口腔内スキャナー、3Dプリンティングなどのデジタル技術の導入拡大が市場拡大を牽引しています。同地域における大規模かつ高齢化する人口、ならびに医療支出の増加が、高品質で審美性に優れ、かつ手頃な価格の修復・補綴歯科ソリューションへの需要を後押ししています。さらに、歯科医療インフラの改善、可処分所得の増加、歯科医院およびラボラトリーの急速なデジタル化が、アジア太平洋地域の歯科ラボラトリー市場の成長を加速させると予想されます。

歯科ラボラトリー市場:企業評価マトリックス

歯科技工所市場マトリクスにおいて、デンツプライ・サイロナ(スター)は、広範なデジタル歯科エコシステム、強力なグローバル展開、CAD/CAMシステムおよび材料の幅広いポートフォリオにより主導的地位を占めています。アマン・ギルバッハ(新興リーダー)は、精密性に特化したCAD/CAMシステムと中規模ラボでの採用拡大により急速に存在感を高めており、マトリクス内での上位移動に向けた強固なポジションを確立しています。デンツプライ・サイローナは、統合ワークフローと先進製造技術への継続的な投資を通じて、リーダーシップを強化し続けております。一方、アマン・ギルバッハは、コスト効率に優れたデジタルソリューションと高精度修復ワークフローにおける受容性の拡大により、事業基盤を拡大しております。

主要市場プレイヤー

Dentsply Sirona (US)

Envista (US)

Ivoclar Vivadent AG (Liechtenstein)

Solventum (US)

Planmeca OY (Finland)

最近の動向

2025年10月 : イヴォクラール社は、IPS e.max Ceram Art ラインを発表いたしました。これは、即使用可能なステイン、グレーズ、構造用ペーストの新たな製品群であり、より効率的で高精度のセラミック修復物の特性化を可能にします。

2025年10月:アイボクラール社とvhf社は提携を拡大し、vhf社のZ4およびE4ミリングマシンがアイボクラール社のIPS e.max CAD材料との併用を正式に承認されました。これによりCAD/CAMワークフローがより円滑かつ信頼性の高いものとなります。

2025年6月:クラレノリタケデンタル株式会社は、日本の三芳工場におけるセラミック歯科材料の生産能力拡大計画を発表しました。

2024年6月:デンツプライ・シローナは、注文ファイルや設計ファイル用に1TBのストレージ容量を提供する新たなサブスクリプションオプション「DS Core Light」を発売しました。これにより、ラボでは物理的な印象モデルのデジタル化や設計提案書の作成が可能となり、歯科医師がまだユーザーでなくても、DS Coreを介してそれらを共有できるようになります。

2022年12月:プランメカ社は、幅広い修復疾患に対応するディスク、ブロック、インプラントアバットメントのウェット加工・ドライ加工が可能な5軸ラボラトリーミリングユニット「PlanMill 60 S」を発売しました。

1 はじめに 32

1.1 調査目的 32

1.2 市場定義 32

1.2.1 対象範囲と除外範囲 33

1.3 調査範囲 34

1.3.1 市場セグメンテーション及び地域範囲 34

1.3.2 対象期間 35

1.3.3 対象通貨 35

1.4 変更点の概要 36

2 エグゼクティブサマリー 37

2.1 主要な知見と市場のハイライト 37

2.2 主要な市場参加者:知見と動向 38

2.3 市場成長を形作る破壊的トレンド 39

2.4 高成長セグメントと新興フロンティア 40

2.5 概要:世界市場規模、成長率、および予測 41

3 プレミアムインサイト 42

3.1 歯科技工所市場の概観 42

3.2 地域別歯科技工所市場:2025年対2030年(百万米ドル) 43

3.3 製品別・国別歯科技工所市場:2024年 (百万米ドル) 44

3.4 歯科研究所市場の地理的概況 45

3.5 歯科研究所市場:先進国市場と新興市場 45

4 市場概要 46

4.1 はじめに 46

4.2 市場動向 46

4.2.1 推進要因 47

4.2.1.1 虫歯症例の増加と歯の修復処置の増加 47

4.2.1.2 製造機能の歯科技工所へのアウトソーシング増加 49

4.2.1.3 CAD/CAMへの投資を行う歯科技工所の増加 49

4.2.1.4 技術的に高度なソリューションの開発 50

4.2.2 抑制要因 51

4.2.2.1 歯科用機器および材料の高コスト 51

4.2.2.2 外科手術費用の増加および償還制度へのアクセス不足 52

4.2.3 機会 53

4.2.3.1 歯科サービス組織の急速な成長 53

4.2.3.2 新興経済国への注目度の高まりと可処分所得水準の向上 53

4.2.4 課題 54

4.2.4.1 主要市場プレイヤーが直面する価格圧力 54

4.2.4.2 熟練した技工専門家の不足 54

4.2.4.3 未充足ニーズと未開拓分野 55

4.3 未充足ニーズと空白領域 55

4.3.1 未充足ニーズ 55

4.3.2 空白領域における機会 55

4.4 相互接続された市場とセクター横断的機会 56

4.4.1 相互接続された市場 56

4.4.2 クロスセクターの機会 56

4.5 ティア1/2/3プレイヤーによる戦略的動き 57

5 産業動向 58

5.1 ポーターの5つの力分析 58

5.1.1 新規参入の脅威 59

5.1.2 競争の激しさ 59

5.1.3 購買者の交渉力 59

5.1.4 供給者の交渉力 60

5.1.5 代替品の脅威 60

5.2 マクロ経済の見通し 60

5.2.1 はじめに 60

5.2.2 GDPの動向と予測 61

5.2.3 歯科消耗品産業の動向 62

5.2.4 世界の歯科インプラント・補綴物産業の動向 63

5.3 サプライチェーン分析 64

5.4 バリューチェーン分析 65

5.5 エコシステム分析 66

5.5.1 エコシステムにおける役割 67

5.6 価格分析 68

5.6.1 歯科用実験室機器の平均販売価格、

主要企業別、2024年 68

5.6.2 歯科用実験室機器の平均販売価格動向、

地域別、2022年~2024年 68

5.7 貿易分析 69

5.7.1 HSコード9021の輸入データ(2020年~2024年) 69

5.7.2 HSコード9021の輸出データ(2020年~2024年) 70

5.8 主要カンファレンス・イベント(2025–2026年) 70

5.9 顧客のビジネスに影響を与えるトレンド/ディスラプション 71

5.10 投資・資金調達シナリオ 72

5.11 ケーススタディ分析 72

5.11.1 ストラタシス・トゥルーデント、ロバート・デンタル・ラボラトリーと提携し、デジタル義歯生産の拡大、納期短縮、高精度化を実現 72

5.11.2 ダンテック・デンタル・ラボ、統合型CIMSYSTEM Millboxワークフローを導入し、精度・効率・デジタル製造能力を強化 73

5.11.3 ADT社、ストラタシスJ3デンタジェット3Dプリンティングにより歯科生産能力を7倍に拡大、人件費を削減 73

5.12 2025年アメリカ関税が歯科ラボ市場に与える影響 74

5.12.1 はじめに 74

5.12.2 主な関税率 75

5.12.3 価格影響分析 75

5.12.4 地域別影響 76

5.12.4.1 北米 76

5.12.4.1.1 アメリカ 76

5.12.4.2 ヨーロッパ 76

5.12.4.3 アジア太平洋地域 77

5.12.5 最終用途産業への影響 77

6 技術的進歩、AIによる影響、特許、

およびイノベーション 78

6.1 主要な新興技術 78

6.2 補完的技術 78

6.2.1 コーンビームコンピュータ断層撮影法 (CBCT) 78

6.3 技術/製品ロードマップ 79

6.3.1 短期(2025-2027年)|基盤構築と初期商業化 79

6.3.2 中期(2027-2030)|拡大と標準化 79

6.3.3 長期(2030-2035+)|大規模商業化と変革 80

6.4 特許分析 80

6.4.1 歯科技工所市場における特許公開動向 80

6.4.2 歯科技工所特許の主要出願企業 81

6.4.3 管轄区域分析: 歯科ラボラトリー市場における特許出願国トップ 82

6.4.4 主要特許リスト 82

6.5 AI/汎用AIが歯科ラボラトリー市場に与える影響 83

6.5.1 主なユースケースと市場可能性 84

6.5.2 生成AI導入の主要事例 84

6.5.3 相互接続された隣接エコシステムと市場プレイヤーへの影響 85

6.5.4 生成AI導入に対する顧客の準備状況 85

6.6 成功事例と実世界での応用 85

6.6.1 DENTSPLY SIRONA:デジタル印象ワークフローを効率化するPRIMESCAN CONNECT 85

6.6.2 STRAUMANN:AIを活用したワークフロー自動化に注力するデジタル歯科ソリューション 86

6.6.3 アライン・テクノロジー:イテロとエクソキャドによる診療所とラボのシームレスな連携 86

6.6.4 イヴォクラール:持続可能で自動化された生産モデル構築のためのプロガイア・プラットフォーム 86

7 規制環境 87

7.1 地域規制とコンプライアンス 87

7.1.1 規制機関、政府機関、

その他の組織 87

7.1.2 産業標準 89

7.1.2.1 北米 89

7.1.2.1.1 アメリカ 89

7.1.2.1.2 カナダ 90

7.1.2.2 ヨーロッパ 90

7.1.2.3 アジア太平洋地域 90

7.1.2.3.1 中国 90

7.1.2.3.2 日本 91

7.1.2.4 南米アメリカ 91

7.1.2.4.1 ブラジル 91

7.1.2.4.2 メキシコ 91

7.1.2.5 中東 92

7.1.2.6 アフリカ 92

7.2 認証、表示、および環境基準 93

7.2.1 歯科技工所市場における認証、表示、および環境基準 93

8 顧客環境と購買行動 94

8.1 意思決定プロセス 94

8.2 購買関係者及び購買評価基準 94

8.2.1 購買プロセスにおける主要関係者 94

8.2.2 主要購買基準 95

8.3 導入障壁及び内部課題 96

8.4 エンドユーザー産業における未充足ニーズ 97

8.5 市場の収益性 97

8.5.1 収益の可能性 97

8.5.2 コストの動向 97

8.5.3 主要用途における利益率の機会 98

9 歯科ラボ市場(診療分野別) 99

9.1 はじめに 100

9.2 修復歯科 100

9.2.1 市場成長を支えるデジタル製造オプションへの移行 100

9.3 矯正歯科 101

9.3.1 デジタル矯正ワークフローの拡大が市場成長を牽引する 101

9.4 インプラント 102

9.4.1 デジタルインプラント技術の拡大が市場成長を推進する 102

9.5 補綴学 104

9.5.1 デジタル義歯ワークフローの採用拡大が歯科用材料の採用を促進 104

10 歯科用材料市場(製品別) 105

10.1 はじめに 106

10.2 材料 106

10.2.1 メタルセラミックス 108

10.2.1.1 損傷または欠損した歯の修復における確立された臨床的成功が成長を牽引 108

10.2.2 従来型オールセラミックス 109

10.2.2.1 優れた審美性によりセグメント成長を推進 109

10.2.3 CAD/CAM材料 111

10.2.4 ジルコニア 113

10.2.4.1 CAD/CAM材料セグメントで最大のシェアを占めるジルコニア 113

10.2.5 ガラスセラミックス 114

10.2.5.1 より強靭な材料の生産に注力し、

市場成長を支援 114

10.2.6 二ケイ酸リチウム 115

10.2.6.1 前歯部および小臼歯部における歯科修復物への使用が普及し、成長を促進する見込み 115

10.2.7 その他のCAD/CAM材料 116

10.2.8 プラスチック 118

10.2.8.1 熱可塑性プラスチックの高い耐性と柔軟性が市場成長を支える

見込み 118

10.2.9 金属 120

10.2.9.1 歯科分野における金属の使用拡大を支える防漏特性 120

10.2.10 加工材料 121

10.2.10.1 使用促進を牽引する歯科技工所における製造ワークフローへの注力 121

10.3 装置 123

10.3.1 3Dプリントシステム 125

10.3.1.1 歯科用消耗品の迅速かつコスト効率の高い製造ニーズが普及を促進 125

10.3.2 統合CAD/CAMシステム 127

10.3.2.1 歯科技工所におけるCAD/CAMシステムの採用拡大が市場成長を促進 127

10.3.3 鋳造機 129

10.3.3.1 コスト重視市場における金属系修復物の継続的使用が市場需要を維持 129

10.3.4 ミリング装置 131

10.3.4.1 CAD/CAMワークフローの急速な普及が持続的な成長をもたらす 131

10.3.5 焼成炉 133

10.3.5.1 歯科用焼成炉の技術革新が持続的な最終需要を確保する 133

10.3.6 咬合器 134

10.3.6.1 咬合器の低コスト化が市場需要を促進 134

10.3.7 スキャナー 136

10.3.7.1 デジタル歯科製品の需要増加と迅速な治療オプションへの需要高まりが市場成長を推進 136

10.3.8 その他の機器 137

10.4 ソフトウェア 140

10.4.1 LIMS 141

10.4.1.1 ラボ業務のエンドツーエンド可視化ニーズが普及を促進 141

10.4.2 症例管理システム

142

10.4.2.1 市場成長を促進するシームレスな診療所と検査室の連携に対する需要の増加 142

10.4.3 その他のソフトウェア 144

11 歯科技工所市場(技術別) 145

11.1 はじめに 146

11.2 従来技術 146

11.2.1 低コストと技術者間の広範な認知度が市場成長を支える 146

11. 3 デジタル技術 147

11.3.1 より迅速で高精度、かつ標準化された修復物への需要増加が成長を牽引 147

12 消費者種類別 歯科技工所市場 149

12.1 はじめに 150

12.2 歯科病院・歯科医院 150

12.2.1 新興経済国における歯科病院・歯科医院数の増加が市場成長を支える 150

12.3 歯科サービス組織 152

12.3.1 セグメントを牽引する資材・機器の大規模一括購入の必要性 152

12.4 その他の消費者種類 154

13 地域別歯科研究所市場 156

13.1 はじめに 157

13.2 ヨーロッパ 158

13.2.1 ヨーロッパのマクロ経済見通し 159

13.2.2 ドイツ 163

13.2.2.1 歯科補綴物需要を促進する有利な政府償還政策 163

13.2.3 イタリア 167

13.2.3.1 歯科製品の普及率上昇と民間歯科医療システムへの注目度高まりが市場成長を後押し 167

13.2.4 スペイン 171

13.2.4.1 確立された歯科医療インフラの存在が市場成長を促進 171

13.2.5 フランス 174

13.2.5.1 良好な流通ネットワークと歯科医療に対する意識の高まりが市場需要を促進 174

13.2.6 英国 178

13.2.6.1 歯科インプラント処置の需要増加が市場を牽引 178

13.2.7 その他のヨーロッパ諸国 181

13.3 北米 185

13.3.1 北米のマクロ経済見通し 186

13.3.2 アメリカ 190

13.3.2.1 高い一人当たり所得と高品質な治療が市場成長を支える

190

13.3.3 カナダ 194

13.3.3.1 医療費の増加と口腔ケアに対する国民の意識向上による市場成長の促進 194

13.4 アジア太平洋地域 199

13.4.1 アジア太平洋地域のマクロ経済見通し 199

13.4.2 韓国

204

13.4.2.1 高齢人口の増加が歯科治療の市場需要を支える 204

13.4.3 日本 208

13.4.3.1 高齢人口の増加と有利な償還環境が市場成長を促進する 208

13.4.4 中国 211

13.4.4.1 歯科疾患の有病率増加と高齢人口の増加が市場を牽引 211

13.4.5 インド 215

13.4.5.1 歯科医療ツーリズムの拡大と歯科医療へのアクセス拡大が市場成長を支える 215

13.4.6 オーストラリア 219

13.4.6.1 登録歯科医師数の増加が市場成長を促進する 219

13.4.7 その他のアジア太平洋地域 224

13.5 南米アメリカ 228

13.5.1 南米アメリカのマクロ経済見通し 228

13.5.2 ブラジル 232

13.5.2.1 高度な歯科医療へのアクセス改善と部分的な歯の欠損の有病率上昇が市場を牽引 232

13.5.3 メキシコ 235

13.5.3.1 医療インフラの改善と熟練した歯科医師の確保に注力し、市場を牽引 235

13.5.4 コロンビア 239

13.5.4.1 歯科治療費の低下が市場成長を支える 239

13.5.5 その他の南米アメリカ諸国 243

13.6 中東・アフリカ 246

13.6.1 中東・アフリカのマクロ経済見通し 246

13.7 GCC諸国 251

13.7.1 GCC諸国のマクロ経済見通し 251

14 競争環境 255

14.1 はじめに 255

14.2 主要企業の戦略/成功への権利 255

14.2.1 歯科

ラボラトリー市場における主要企業の戦略概要 256

14.3 収益分析(2022年~2024年) 256

14.4 市場シェア分析(2024年) 257

14.5 企業評価マトリックス:主要プレイヤー、2024年 259

14.5.1 スター企業 259

14.5.2 新興リーダー 259

14.5.3 浸透型プレイヤー 259

14.5.4 参加企業 259

14.5.5 主要企業の事業展開状況:2024年 261

14.5.5.1 企業の事業展開 261

14.5.5.2 地域別事業展開 262

14.5.5.3 製品フットプリント 263

14.5.5.4 技術フットプリント 264

14.5.5.5 消費者タイプ別フットプリント 265

14.6 企業評価マトリックス:スタートアップ/中小企業、2024年 266

14.6.1 先進的企業

266

14.6.2 対応型企業 266

14.6.3 ダイナミック企業 266

14.6.4 スタート地点 266

14.6.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 268

14.6.5.1 主要スタートアップ企業/中小企業の詳細リスト 268

14.6.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーキング 268

14.7 企業評価と財務指標 269

14.7.1 財務指標 269

14.7.2 企業評価 269

14.8 ブランド/製品比較 270

14.9 競争環境 271

14.9.1 製品発売・アップグレード 271

14.9.2 取引 272

14.9.3 事業拡大 273

15 企業プロファイル 274

15.1 主要企業 274

15.1.1 デントスプレイ・シローナ 274

15.1.1.1 事業概要 274

15.1.1.2 提供製品 275

15.1.1.3 最近の動向 279

15.1.1.3.1 製品発売・アップグレード 279

15.1.1.3.2 取引 280

15.1.1.4 MnMの見解 280

15.1.1.4.1 勝利の権利 280

15.1.1.4.2 戦略的選択 281

15.1.1.4.3 弱点と競合上の脅威 281

15.1.2 PLANMECA OY 282

15.1.2.1 事業概要 282

15.1.2.2 提供製品 282

15.1.2.3 最近の動向 283

15.1.2.3.1 製品発売 283

15.1.2.3.2 事業拡大 284

15.1.2.4 MnMの見解 284

15.1.2.4.1 勝利の権利 284

15.1.2.4.2 戦略的選択 284

15.1.2.4.3 弱点と競合上の脅威 285

15.1.3 ENVISTA 286

15.1.3.1 事業概要 286

15.1.3.2 提供製品 287

15.1.3.3 最近の動向 288

15.1.3.3.1 取引 288

15.1.3.4 MnMの見解 289

15.1.3.4.1 勝利の権利 289

15.1.3.4.2 戦略的選択 289

15.1.3.4.3 弱点と競合上の脅威 289

15.1.4 SOLVENTUM 290

15.1.4.1 事業概要 290

15.1.4.2 提供製品 291

15.1.4.3 最近の動向 292

15.1.4.3.1 製品発売 292

15.1.4.3.2 取引 292

15.1.4.4 MnMの見解 293

15.1.4.4.1 勝利の権利 293

15.1.4.4.2 戦略的選択 293

15.1.4.4.3 弱点と競合上の脅威 293

15.1.5 IVOCLAR VIVADENT 294

15.1.5.1 事業概要 294

15.1.5.2 提供製品 294

15.1.5.3 最近の動向 295

15.1.5.3.1 製品発売 295

15.1.5.3.2 取引 296

15.1.5.4 MnMの見解 297

15.1.5.4.1 勝利への権利 297

15.1.5.4.2 戦略的選択 297

15.1.5.4.3 弱点と競合上の脅威 297

15.1.6 GCコーポレーション 298

15.1.6.1 事業概要 298

15.1.6.2 提供製品 298

15.1.6.3 最近の動向 300

15.1.6.3.1 事業拡大 300

15.1.7 三井化学株式会社 301

15.1.7.1 事業概要 301

15.1.7.2 提供製品 302

15.1.7.3 最近の動向 303

15.1.7.3.1 製品の発売 303

15.1.7.3.2 事業拡大 303

15.1.8 クラレノリタケデンタル株式会社 304

15.1.8.1 事業概要 304

15.1.8.2 提供製品 305

15.1.8.3 最近の動向 306

15.1.8.3.1 事業拡大 306

15.1.9 VOCO GMBH 307

15.1.9.1 事業概要 307

15.1.9.2 提供製品 307

15.1.9.3 最近の動向 308

15.1.9.3.1 取引 308

15.1.10 AMANN GIRRBACH AG 309

15.1.10.1 事業概要 309

15.1.10.2 提供製品 309

15.1.10.3 最近の動向 310

15.1.10.3.1 製品発売 310

15.1.10.3.2 事業拡大 311

15.1.11 BEGO GMBH & CO. KG 312

15.1.11.1 事業概要 312

15.1.11.2 提供製品 312

15.1.11.3 最近の動向 313

15.1.11.3.1 取引 313

15.1.12 シュッツ・デンタル社 314

15.1.12.1 事業概要 314

15.1.12.2 提供製品 314

15.1.13 シュトラウマン研究所 316

15.1.13.1 事業概要 316

15.1.13.2 提供製品 317

15.1.13.3 最近の動向 318

15.1.13.3.1 取引 318

15.1.13.3.2 事業拡大 319

15.1.14 VITA ZAHNFABRIK H. RAUTER GMBH & CO. KG 320

15.1.14.1 事業概要 320

15.1.14.2 提供製品 320

15.1.15 COLTENE GROUP 321

15.1.15.1 事業概要 321

15.1.15.2 提供製品 322

15.2 その他の主要企業 323

15.2.1 SHOFU INC. 323

15.2.2 3D SYSTEMS, INC. 325

15.2.3 ストラタシス 326

15.2.4 ナカニシ株式会社 327

15.2.5 A-DEC社 328

15.2.6 ジルコンザーン 329

15.2.7 スマートデン 330

15.2.8 3シェイプ社 331

15.2.9 シャイニング3D 332

15.2.10 エクソキャド 333

16 調査方法論 334

16.1 調査データ 334

16.1.1 二次データ 335

16.1.1.1 主要な二次情報源 335

16.1.1.2 二次情報源からの主要データ 336

16.1.2 一次データ 336

16.1.2.1 一次調査の主要目的 337

16.1.2.2 一次情報源からの主要データ 337

16.1.2.3 主要な産業インサイト 338

16.2 市場規模の推定 338

16.2.1 ボトムアップアプローチ 338

16.2.2 トップダウンアプローチ 339

16.2.3 ベース数値の推定 339

16.2.3.1 供給側分析(収益シェア分析) 339

16.2.3.2 企業プレゼンテーションおよび一次インタビュー 341

16.3 市場予測アプローチ 341

16.4 データ三角測量 343

16.5 調査前提条件 344

16.5.1 市場シェアの前提条件 344

16.6 要因分析 344

16.7 リスク評価 345

16.8 調査の限界 345

17 付録 346

17.1 ディスカッションガイド 346

17.2 ナレッジストア:MarketsandMarketsの購読ポータル 351

17.3 カスタマイズオプション 353

17.4 関連レポート 353

17.5 著者詳細 354

表1 歯科技工所市場の包含範囲と除外範囲 33

表2 米ドル換算に使用した為替レート 35

表3 地域別65歳以上人口の予測増加率(2019年対2050年) 48

表4 歯科技工所設備および間接修復材料における技術的進歩 51

表5 歯科用機器の平均コスト(米ドル) 52

表5 歯科機器の平均コスト(ドル) 52

表6 ヨーロッパおよびアメリカにおける歯科手術の平均コスト(ドル) 52

表7 国別一人当たり国民所得、2020年~2023年(ドル) 54

表8 ポーターの5つの力による歯科ラボラトリー市場への影響 58

表9 国別GDP変化率(2021年~2030年) 61

表10 歯科ラボラトリー市場:エコシステムにおける役割 67

表11 主要企業別 歯科ラボラトリー機器平均販売価格(2024年) 68

表12 地域別 歯科ラボラトリー機器平均販売価格推移(2022~2024年、米ドル)

表13 HSコード9021別 輸入データ(国別、2020~2024年、千米ドル) 69 69

表13 HSコード9021の輸入データ(国別、2020~2024年)(千米ドル) 69

表14 HSコード9021の輸出データ(国別、2020年~2024年、千米ドル) 70

表15 歯科ラボラトリー市場における主要カンファレンス・イベント一覧(2025年1月~2026年12月) 70

表16 事例研究1:ストラタシス・トゥルーデントとロバート・デンタル・ラボラトリー

デジタル義歯生産の拡大と迅速な納期

および優れた精度を実現

72

表17 事例研究2:ダンテック・デンタルラボ、統合型CIMSYSTEM Millboxワークフローを導入し、精度・効率・デジタル製造能力を向上 73

表18 事例研究3:ADT社、ストラタシスJ3デンタジェット3Dプリンティングにより歯科生産能力を7倍に拡大

かつ人件費を削減 73

表19 アメリカ調整済み主要相互関税率 75

表20 歯科ラボ製品に適用される主要製品関連関税 75

表21 歯科ラボ市場における主要特許一覧 82

表22 歯科ラボ市場における主要ユースケースと市場潜在性 84

表23 歯科ラボ市場におけるジェネレーティブAI導入事例 84

表24 相互接続された隣接エコシステムと歯科ラボ市場におけるプレイヤーへの影響 85

表25 北米:規制機関、政府機関、

その他の組織 87

表26 ヨーロッパ:規制機関、政府機関、

その他の組織 87

表27 アジア太平洋地域:規制機関、政府機関、

その他の組織 88

表28 南米アメリカ:規制機関、政府機関、

およびその他の組織 89

表29 その他の地域:規制機関、政府機関、

およびその他の組織 89

表30 主要3歯科用ラボ製品における購買プロセスへの主要ステークホルダーの影響 95

表31 主要3歯科用ラボ製品の主要購買基準 95

表32 歯科ラボラトリー市場における導入障壁と内部課題 96

表33 歯科ラボラトリー市場:診療形態別(2023年~2030年、百万米ドル) 100

表34

修復用歯科ラボラトリー市場、

国別、2023–2030年(百万米ドル) 101

表35 矯正歯科用歯科ラボラトリー市場、

国別、2023–2030年(百万米ドル) 102

表36 インプラント用歯科研究所市場、

国別、2023年~2030年(百万米ドル) 103

表37 補綴歯科用歯科ラボラトリー市場、

国別、2023年~2030年(百万米ドル) 104

表38 歯科ラボラトリー市場

製品別、2023年~2030年(百万米ドル) 106

表39 歯科ラボラトリー材料市場、種類別、2023年~2030年(百万米ドル) 106

表40 国別歯科ラボラトリー材料市場、

2023年~2030年(百万米ドル) 107

表41 主要企業提供の歯科用メタルセラミックス 108

表42 国別歯科用金属セラミック市場、2023年~2030年(百万米ドル) 109

表43 主要企業提供の歯科用従来型オールセラミック 110

表44 国別歯科用従来型オールセラミック市場、

2023–2030年(百万米ドル) 110

表45 主要メーカー提供の歯科用CAD/CAM材料 111

表46 歯科用CAD/CAM材料市場、種類別、2023年~2030年(百万米ドル) 112

表47 国別歯科CAD/CAM材料市場、2023年~2030年(百万米ドル) 112

表48 主要企業別ジルコニア提供状況 113

表49 ジルコニア市場、国別、2023年~2030年(百万米ドル) 114

表50 ガラスセラミックス市場、国別、2023年~2030年(百万米ドル) 115

表51 リチウム二ケイ酸塩市場、国別、2023–2030年(百万米ドル) 116

表52 その他のCAD/CAM材料市場、国別、2023–2030年(百万米ドル) 117

表53 主要企業提供の歯科用プラスチック 118

表54 国別歯科用プラスチック市場、2023年~2030年(百万米ドル) 119

表55 主要企業別歯科用金属製品提供状況 120

表56 国別歯科用金属市場、2023年~2030年(百万米ドル)

121表57 歯科用加工材料市場、国別、2023–2030年(百万米ドル) 122表58 歯科用機器市場、種類別、2023–2030年(百万米ドル)123表59 歯科用機器市場、国別、2023年~2030年(百万米ドル) 124表60 主要企業提供の歯科用3Dプリンティングシステム 125表61 歯科用3Dプリンティングシステム市場、国別、2023–2030年 (百万米ドル) 126表62 歯科用3Dプリンティングシステム市場、地域別、2023–2030年(千台) 126表63 主要企業別提供歯科用統合CAD/CAMシステム 127表64 歯科用統合CAD/CAMシステム市場、国別、2023年~2030年(百万米ドル) 128表65 主要メーカー提供の歯科用鋳造機 129表66 国別歯科用鋳造機市場、2023年~2030年(百万米ドル) 130表67 地域別歯科用鋳造機市場、2023年~2030年(千台)130表68 主要メーカーが提供する歯科用ミリング装置 131表69 国別歯科用ミリング装置市場、2023年~2030年(百万米ドル) 132表70 地域別歯科用ミリング装置市場、2023年~2030年(千台) 132表71 主要メーカーが提供する歯科用炉 133表72 歯科用炉市場、国別、2023–2030年(百万米ドル) 134表73 歯科用咬合器市場、国別、 2023–2030年(百万米ドル) 135表74 主要メーカー提供の歯科用スキャナー 136表75 国別歯科用スキャナー市場、2023–2030年(百万米ドル) 137

表76 主要メーカー提供の光重合装置 138

表77 主要メーカー提供のその他の歯科機器 138

表78 その他の歯科機器市場、国別、2023–2030年(百万米ドル) 139

表79 歯科ラボラトリーソフトウェア市場、種類別、2023–2030年(百万米ドル) 140

表80 国別歯科ラボラトリーソフトウェア市場、

2023–2030年(百万米ドル) 141

表81 国別歯科LIMS市場、2023–2030年(百万米ドル) 142

表82 歯科症例管理システム市場、国別、

2023年~2030年(百万米ドル) 143

表83 その他歯科ソフトウェア市場、国別、2023年~2030年(百万米ドル) 144

表84 歯科技工所市場、技術別、2023年~2030年(百万米ドル) 146

表85 従来型技術における歯科ラボラトリー市場、国別、2023–2030年(百万米ドル) 147

表86 デジタル技術分野における歯科ラボラトリー市場、

国別、2023年~2030年(百万米ドル) 148

表87 消費者種類別歯科ラボラトリー市場、

2023年~2030年(百万米ドル) 150

表88 費用対効果の高い歯科治療の主要目的地 151

表89 歯科病院・クリニック向け歯科ラボラトリー市場、国別、2023年~2030年(百万ドル) 152

表90 アメリカ:歯科診療向け主要歯科サービス組織 153

表91 歯科サービス組織向け歯科ラボラトリー市場、国別、2023年~2030年(百万米ドル) 154

表92 その他の消費者種類向け歯科ラボラトリー市場、国別、2023年~2030年(百万米ドル) 155

表93 歯科ラボラトリー市場、地域別、2023年~2030年(百万米ドル) 158

表94 ヨーロッパ:国別歯科研究所市場、

2023–2030年(百万米ドル) 159

表95 ヨーロッパ:製品別歯科研究所市場、

2023–2030年(百万米ドル) 160

表96 ヨーロッパ:歯科ラボラトリー材料市場、

種類別、2023–2030年(百万米ドル) 160

表97 ヨーロッパ:歯科CAD/CAM材料市場、

種類別、2023–2030年(百万米ドル) 160

表98 ヨーロッパ:歯科技工所機器市場、

種類別、2023年~2030年(百万米ドル) 161

表99 ヨーロッパ:歯科ラボラトリーソフトウェア市場、

種類別、2023–2030年(百万米ドル) 161

表100 ヨーロッパ:歯科ラボラトリー市場、診療形態別、

2023–2030年 (百万米ドル) 162

表101 ヨーロッパ:歯科技工所市場、技術別、

2023–2030年(百万米ドル) 162

表102 ヨーロッパ:歯科研究所市場、消費者タイプ別、

2023–2030年(百万米ドル) 162

表103 ドイツ歯科産業の総売上高および輸出額、

2011–2021年(十億米ドル) 163

表104 ドイツ:主要マクロ指標 164

表105 ドイツ:歯科研究所市場、製品別、

2023–2030 (百万米ドル) 164

表106 ドイツ:歯科技工所用材料市場、

種類別、2023–2030年 (百万米ドル) 164

表107 ドイツ:歯科CAD/CAM材料市場、

種類別、2023–2030年(百万米ドル) 165

表108 ドイツ:歯科技工所機器市場、

種類別、2023年~2030年(百万米ドル) 165

表109 ドイツ:歯科ラボラトリーソフトウェア市場、

種類別、2023年~2030年(百万米ドル) 166

表110 ドイツ:歯科ラボラトリー市場、診療形態別、

2023年~2030年(百万米ドル) 166

表111 ドイツ:歯科技工所市場、技術別、

2023–2030年(百万米ドル) 166

表112 ドイツ:歯科技工所市場、消費者種類別、

2023–2030年(百万米ドル) 167

表113イタリア:主要マクロ指標168

表114イタリア:歯科研究所市場、製品別、2023–2030年(百万米ドル)168

表115 イタリア:歯科研究所用材料市場、

種類別、2023年~2030年(百万米ドル) 168

表116 イタリア:歯科CAD/CAM材料市場、種類別、

2023年~2030年 (百万米ドル) 169

表117 イタリア:歯科技工所機器市場、種類別、

2023年~2030年(百万米ドル) 169

表118 イタリア:歯科ラボラトリーソフトウェア市場、種類別、

2023–2030年(百万米ドル) 169

表119 イタリア:歯科ラボラトリー市場、診療形態別、2023–2030年(百万米ドル) 170

表120 イタリア:歯科技工所市場、技術別、

2023年~2030年(百万米ドル) 170

表121 イタリア:歯科研究所市場、消費者種類別、

2023–2030年(百万米ドル) 170

表122 スペイン:主要マクロ指標 171

表123 スペイン: 歯科ラボラトリー市場、製品別、

2023–2030年(百万米ドル) 172

表124 スペイン:歯科ラボラトリー材料市場、種類別、

2023–2030年(百万米ドル) 172

表125 スペイン:歯科CAD/CAM材料市場、種類別、

2023–2030年(百万米ドル) 172

表126 スペイン:歯科技工所機器市場、種類別、

2023–2030年(百万米ドル) 173

表127 スペイン:歯科ラボラトリーソフトウェア市場、種類別、

2023–2030年(百万米ドル) 173

表128 スペイン:歯科ラボラトリー市場、診療形態別、

2023–2030年(百万米ドル) 173

表129 スペイン:歯科ラボラトリー市場、技術別、

2023–2030年(百万米ドル) 174

表130 スペイン:歯科研究所市場、消費者種類別、

2023–2030年(百万米ドル) 174

表131 フランス:主要マクロ指標 175

表132 フランス:歯科ラボラトリー市場、製品種類別、

2023–2030年(百万米ドル) 175

表133 フランス:歯科ラボラトリー材料市場、種類別、

2023–2030年(百万米ドル) 175

表134 フランス:歯科CAD/CAM材料市場、種類別、

2023–2030年(百万米ドル) 176

表135 フランス:歯科用ラボラトリー機器市場、種類別、

2023–2030年(百万米ドル) 176

表136 フランス:歯科用ラボラトリーソフトウェア市場、種類別、

2023–2030年(百万米ドル) 177

表137 フランス:歯科ラボラトリー市場、診療形態別、

2023–2030年(百万米ドル) 177

表138 フランス:歯科ラボラトリー市場、技術別、

2023–2030年(百万米ドル) 177

表139 フランス:歯科研究所市場、消費者種類別、

2023–2030年(百万米ドル) 178

表140 英国:主要マクロ指標 178

表141 英国:歯科ラボラトリー市場、製品種類別、2023年~2030年(百万米ドル) 179

表142 英国:歯科ラボラトリー材料市場、種類別、

2023年~2030年(百万米ドル) 179

表143 英国:歯科CAD/CAM材料市場、種類別、2023年~2030年(百万米ドル) 179

表144 英国:歯科技工所機器市場、種類別、

2023年~2030年(百万米ドル) 180

表145 英国:歯科ラボラトリーソフトウェア市場、種類別、

2023年~2030年(百万米ドル) 180

表146 英国:歯科ラボラトリー市場、診療形態別、2023年~2030年(百万米ドル) 180

表147 英国:歯科ラボラトリー市場、技術別、

2023年~2030年 (百万米ドル) 181

表148 英国:歯科研究所市場、消費者種類別、

2023–2030年(百万米ドル) 181

表149 その他のヨーロッパ地域:歯科研究所市場、

製品別、2023年~2030年(百万米ドル) 182

表150 ヨーロッパその他地域:歯科ラボラトリー材料市場、

種類別、2023–2030年(百万米ドル) 182

表151 ヨーロッパその他地域: 歯科CAD/CAM材料市場、

種類別、2023年~2030年(百万米ドル) 182

表152 ヨーロッパその他地域:歯科ラボラトリー機器市場、

種類別、2023年~2030年 (百万米ドル) 183

表153 ヨーロッパその他地域:歯科ラボラトリーソフトウェア市場、

種類別、2023年~2030年(百万米ドル) 183

表154 ヨーロッパその他地域: 歯科ラボラトリー市場、

診療形態別、2023–2030年(百万米ドル) 184

表155 その他のヨーロッパ地域:歯科ラボラトリー市場、

技術別、2023–2030年(百万米ドル) 184

表156 ヨーロッパその他地域:歯科研究所市場、

消費者タイプ別、2023年~2030年(百万ドル) 184

表157 アメリカ:歯科医療支出、2014年~2023年(十億ドル) 185

表158 南米アメリカ:歯科研究所市場、国別、2023年~2030年(百万米ドル) 187

表159 南米アメリカ:歯科研究所市場、製品別、2023年~2030年

(百万米ドル) 187表160 南米アメリカ:歯科研究所材料市場、種類別、2023年~2030年(百万米ドル) 188

(百万米ドル) 187

表160 北米:歯科ラボラトリー材料市場、

種類別、2023年~2030年(百万米ドル) 187

表161 北米:歯科CAD/CAM材料市場、

種類別、2023年~2030年(百万米ドル) 188

表162 南米アメリカ:歯科技工所機器市場、

種類別、2023年~2030年 (百万米ドル) 188

表163 北米:歯科ラボラトリーソフトウェア市場、

種類別、2023年~2030年(百万米ドル) 189

表164 北米:歯科研究所市場、

診療形態別、2023年~2030年(百万米ドル) 189

表165 北米:歯科研究所市場、

技術別、2023年~2030年(百万米ドル) 189

表166 北米:歯科研究所市場、

消費者タイプ別、2023年~2030年 (百万ドル) 190

表167 アメリカ:主要歯科研究所 191

表168 アメリカ:マクロ経済指標 191

表169 アメリカ:歯科研究所市場、製品別、2023–2030年(百万ドル) 192

表170 アメリカ:歯科研究所材料市場、種類別、

2023–2030年(百万ドル) 192

表171 アメリカ:歯科CAD/CAM材料市場、種類別、2023–2030年(百万ドル) 192

表172 アメリカ:歯科ラボラトリー機器市場、種類別、

2023–2030年

(百万ドル) 193

表173 アメリカ:歯科ラボラトリーソフトウェア市場、種類別、

2023–2030年(百万ドル) 193

表174 アメリカ:歯科ラボラトリー市場、診療形態別、2023–2030年(百万ドル) 193

表175 アメリカ:歯科ラボラトリー市場、技術別、

2023–2030年(百万ドル) 194

表176 アメリカ:歯科研究所市場、消費者種類別、

2023–2030年(百万ドル) 194

表177 カナダ:主要マクロ指標 195

表178 カナダ:歯科ラボラトリー市場、製品別、

2023–2030年(百万米ドル) 195

表179 カナダ:歯科ラボラトリー材料市場、種類別、

2023–2030年 (百万米ドル) 196

表180 カナダ:歯科CAD/CAM材料市場、種類別、

2023–2030年(百万米ドル) 196

表181 カナダ:歯科ラボラトリー機器市場、

種類別、2023–2030年(百万米ドル) 197

表182 カナダ:歯科ラボラトリーソフトウェア市場、種類別、

2023–2030年(百万米ドル) 197

表183 カナダ:歯科研究所市場、診療形態別、

2023年~2030年(百万米ドル) 198

表184 カナダ:歯科研究所市場、技術別、

2023年~2030年 (百万米ドル) 198

表185 カナダ:歯科研究所市場、消費者種類別、

2023–2030年(百万米ドル) 198

表186 アジア太平洋地域:国別歯科ラボラトリー市場、

2023–2030年(百万米ドル) 200

表187 アジア太平洋地域:製品別歯科ラボラトリー市場、

2023–2030年 (百万米ドル) 201

表188 アジア太平洋地域:歯科ラボラトリー材料市場、

種類別、2023–2030年(百万米ドル) 201

表189 アジア太平洋地域:歯科CAD/CAM材料市場、種類別、

2023–2030年(百万米ドル) 201

表190 アジア太平洋地域:歯科ラボラトリー機器市場、種類別、

2023–2030年(百万米ドル) 202

表191 アジア太平洋地域:歯科ラボラトリーソフトウェア市場、種類別、

2023–2030年(百万米ドル) 202

表192 アジア太平洋地域:歯科ラボラトリー市場、診療形態別、

2023–2030年(百万米ドル) 203

表193 アジア太平洋地域:歯科ラボラトリー市場、技術別、

2023–2030年(百万米ドル) 203

表194 アジア太平洋地域:歯科研究所市場、消費者種類別、

2023–2030年(百万米ドル) 203

表195 韓国:歯科施設を訪問した外国人患者数

2017年~2021年 204

表196 韓国:主要マクロ指標 204

表197 韓国:歯科研究所市場、製品別、

2023–2030年(百万米ドル) 205

表198 韓国:歯科用ラボラトリー材料市場、

種類別、2023年~2030年(百万米ドル) 205

表199 韓国:歯科用CAD/CAM材料市場、

種類別、2023年~2030年 (百万米ドル) 205

表200 韓国:歯科技工所機器市場、

種類別、2023年~2030年(百万米ドル) 206

表201 韓国:歯科ラボラトリーソフトウェア市場、

種類別、2023年~2030年(百万米ドル) 206

表202 韓国:歯科ラボラトリー市場、診療形態別、

2023–2030年(百万米ドル) 207

表203 韓国:歯科ラボラトリー市場、技術別、

2023–2030年 (百万米ドル) 207

表204 韓国:歯科研究所市場、消費者の種類別、

2023–2030年(百万米ドル) 207

表205 日本:主要マクロ指標 208

表206 日本:歯科ラボラトリー市場、製品別、

2023–2030年(百万米ドル) 208

表207 日本: 歯科用ラボラトリー材料市場、種類別、

2023–2030年(百万米ドル) 209

表208 日本:歯科用CAD/CAM材料市場、種類別、

2023–2030年(百万米ドル) 209

表209 日本:歯科技工所向け機器市場、種類別、

2023–2030年(百万米ドル) 210

表210 日本:歯科技工所向けソフトウェア市場、種類別、

2023–2030年(百万米ドル) 210

表211 日本:歯科ラボラトリー市場、診療形態別、

2023–2030年(百万米ドル) 210

表212 日本:歯科ラボラトリー市場、技術別、

2023–2030年 (百万米ドル) 211

表213 日本:歯科ラボラトリー市場、消費者の種類別、

2023–2030年(百万米ドル) 211

表214 中国:主要マクロ指標 212

表215 中国:歯科ラボラトリー市場、製品種類別、

2023–2030年(百万米ドル) 212

表216 中国:歯科ラボラトリー材料市場、種類別、

2023–2030年 (百万米ドル) 213

表217 中国:歯科CAD/CAM材料市場、種類別、

2023–2030 (百万米ドル) 213

表218 中国:歯科用ラボラトリー機器市場、種類別、

2023–2030年(百万米ドル)

214

表219 中国:歯科ラボラトリーソフトウェア市場、種類別、

2023–2030年(百万米ドル) 214

表220 中国:歯科ラボラトリー市場、診療形態別、

2023–2030年(百万米ドル) 214

表221 中国:歯科ラボラトリー市場、技術別、

2023–2030年 (百万米ドル) 215

表222 中国:歯科ラボラトリー市場、消費者種類別、

2023–2030年(百万米ドル) 215

表223 インド:主要マクロ指標 216

表224 インド:歯科ラボラトリー市場、製品別、

2023–2030年(百万米ドル) 216

表225 インド:歯科ラボラトリー材料市場、種類別、

2023–2030年(百万米ドル) 217

表226 インド:歯科CAD/CAM材料市場、種類別、

2023–2030年 (百万米ドル) 217

表227 インド:歯科用ラボラトリー機器市場、種類別、

2023–2030年(百万米ドル) 218

表228 インド:歯科ラボラトリーソフトウェア市場、種類別、

2023–2030年(百万米ドル) 218

表229 インド:歯科ラボラトリー市場、診療形態別、

2023–2030年(百万米ドル) 218

表230 インド:歯科ラボラトリー市場、技術別、

2023–2030年 (百万米ドル) 219

表231 インド:歯科研究所市場、消費者種類別、

2023–2030年(百万米ドル) 219

表232 オーストラリア:小児および成人の口腔健康状態 220

表233 オーストラリア:マクロ経済指標 220

表234 オーストラリア:歯科ラボラトリー市場、製品別、

2023–2030年(百万米ドル) 220

表235 オーストラリア:歯科技工材料市場、

種類別、2023年~2030年(百万米ドル) 221

表236 オーストラリア:歯科CAD/CAM材料市場、

種類別、2023年~2030年(百万米ドル) 221

表237 オーストラリア:歯科ラボラトリー機器市場、

種類別、2023年~2030年 (百万米ドル) 222

表238 オーストラリア:歯科ラボラトリーソフトウェア市場、

種類別、2023年~2030年(百万米ドル) 222

表239 オーストラリア:歯科ラボラトリー市場、診療形態別、

2023–2030年(百万米ドル) 223

表240 オーストラリア:歯科ラボラトリー市場、技術別、

2023–2030年 (百万米ドル) 223

表241 オーストラリア:歯科研究所市場、消費者種類別、

2023–2030 (百万米ドル) 223

表242 アジア太平洋地域その他:歯科研究所市場、

製品別、2023年~2030年(百万米ドル) 224

表243 アジア太平洋地域その他:歯科用ラボラトリー材料市場、

種類別、2023年~2030年(百万米ドル) 225

表244 アジア太平洋地域その他:歯科CAD/CAM材料市場、

種類別、2023年~2030年(百万米ドル) 225

表245 アジア太平洋地域その他:歯科用ラボラトリー機器市場、

種類別、2023年~2030年 (百万米ドル) 226

表246 アジア太平洋地域その他:歯科ラボラトリーソフトウェア市場、

種類別、2023年~2030年(百万米ドル) 226

表247 アジア太平洋地域その他:歯科ラボラトリー市場、

診療形態別、2023–2030年(百万米ドル) 227

表248 アジア太平洋地域その他:歯科ラボラトリー市場、

技術別、2023–2030年(百万米ドル) 227

表249 アジア太平洋地域その他:歯科ラボラトリー市場、

消費者タイプ別、2023年~2030年(百万米ドル) 227

表250 南米アメリカ:国別歯科研究所市場、

2023–2030年(百万米ドル) 229

表251 ラテンアメリカ:歯科ラボラトリー市場、製品別、

2023–2030年(百万米ドル) 229

表252 ラテンアメリカ:歯科ラボラトリー材料市場、

種類別、2023–2030年(百万米ドル) 229

表253 南米アメリカ:歯科CAD/CAM材料市場、

種類別、2023–2030年(百万米ドル) 230

表254 南米アメリカ: 歯科技工所機器市場、

種類別、2023年~2030年(百万米ドル) 230

表255 南米アメリカ:歯科技工所ソフトウェア市場、

種類別、2023年~2030年(百万米ドル) 231

表256 南米アメリカ:歯科ラボラトリー市場、診療形態別、

2023–2030年(百万米ドル) 231

表257 ラテンアメリカ:歯科技工所市場、技術別、

2023–2030年(百万米ドル) 231

表258 ラテンアメリカ:歯科技工所市場、消費者種類別、

2023–2030年(百万米ドル) 232

表259 ブラジル:主要マクロ指標 232

表260 ブラジル:歯科研究所市場、製品別、

2023–2030年(百万米ドル) 233

表261 ブラジル:歯科ラボラトリー材料市場、種類別、

2023–2030年(百万米ドル) 233

表262 ブラジル:歯科CAD/CAM材料市場、種類別、2023–2030年(百万米ドル) 233

※参考情報

歯科技工所は、歯科医師の指示に基づいて、歯科用の装置や補綴物を製作する専門の施設です。これらの製品は、患者の口腔内で使用されるものであり、歯科の特定のニーズに応じてカスタマイズされています。歯科技工所は、高度な技術と専門的な知識を持った技工士によって運営されており、さまざまな種類の製品を提供しています。

歯科技工所には、主に義歯、ブリッジ、クラウン、インプラント、矯正装置などの様々な種類の補綴物を製作する役割があります。義歯は、失われた歯を補うための装置で、部分義歯と総義歯に分類されます。部分義歯は一部の歯が残っている患者に使用され、総義歯はすべての歯を失った患者に適応されます。ブリッジは、隣接する歯を利用して空いたスペースを埋める方法で、見た目も自然で機能的です。クラウンは、損傷した歯を保護し、機能や形状を回復させるために歯に被せる補綴物です。

また、インプラントは、顎の骨に直接埋め込まれる人工歯根で、その上にクラウンを被せることで、自然な歯のような機能を持つことができます。矯正装置は、歯並びを改善するための器具で、金属製のブラケットや透明なアライナーなどが含まれます。これらの製品は、患者一人ひとりの特性に応じた設計が求められ、精密な加工が求められます。

歯科技工所は、先端技術を駆使して製品を製作しています。例えば、コンピュータ支援設計(CAD)やコンピュータ支援製造(CAM)技術を使用して、精密なデジタルモデルを作成し、それに基づいて製品を製造することが一般的です。この方法により、精度が向上し、製品の品質が確保されます。また、3Dプリンティング技術を利用して、複雑な形状の補綴物の製作も可能になっています。これにより、短時間での製作が可能になり、患者への提供がスピーディに行えるようになっています。

歯科技工所は、品質管理が非常に重要です。製品は、使用される素材の選定から、加工、最終的な仕上げまで、各工程において厳格な基準をクリアする必要があります。特に生体材料であるため、アレルギー反応や口腔内の適合性などを考慮した選定が求められます。高品質な材料を使用することで、使用中の安心感や耐久性を向上させることができます。

さらに、歯科技工所は患者とのコミュニケーションも重要な要素となります。患者のニーズや希望を正確に理解し、それに基づいた提案を行うことが求められます。歯科医師との密な連携も欠かせません。適切な情報交換が行われることで、より良い製品を提供することが可能になります。

最近では、デジタル技術の進展により、遠隔でのデザイン依頼や、患者に合わせたデジタル印象の取得が可能になっています。これによって、歯科医師と歯科技工士の間の情報共有がスムーズになり、業務効率も向上しています。

以上のように、歯科技工所は歯科医療において重要な役割を果たしており、様々な高度な技術が融合しています。患者の健康を支えるために、日々努力し続けているのです。今後も技術の進化に伴い、より質の高い製品の提供が期待されます。 |