歯科クリニックは、診断ワークフローの効率化、検査結果の迅速化、紙ベースの患者記録システムの廃止を支援するデジタルツールへの投資を拡大しています。口腔内センサーは、即時画像取得、診断効率の向上、診療管理ソフトウェアとの容易な統合を実現し、現代の歯科診療の核心的なツールとなっています。2023年12月、Scientific Reportsに掲載された論文では、温度と湿度をモニタリングする新たな口腔内センサープラットフォームが紹介されました。このシステムは、従来の歯科用スプーンに組み込まれており、口内健康問題(例えば口渇症)に対応するための精密な測定を提供します。リアルタイムデータを活用した個人に合わせた治療を可能にし、患者ケアの向上を目指すこの技術は、口腔内センサー技術における重要な進歩をマークしています。

早期かつ正確な診断が重視される根管治療、歯周病治療、インプラント計画などの臨床現場において、高性能な口腔内センサーの需要が拡大しています。次世代センサーは、解像度と動的範囲を向上させつつ、歯科医の放射線被曝を最小限に抑える機能を備えています。2022年4月の『Sensors』誌に掲載された論文では、現代の歯科医療における口腔内センサーの役割が取り上げられました。特に、咬合力と咬合力の測定のためのセンサーの統合が議論され、特に咬合離脱時間短縮(DTR)療法において、口腔内センサーが筋機能障害を有する患者で顕著な改善を示しました。同記事では、閉塞性睡眠時無呼吸症候群の治療に用いられる下顎前突装置(MAD)におけるフレキシフォースセンサーの活用も検証され、歯列全体に力をより効果的に分散させる能力が強調されました。

口腔内センサーのデザインにおける継続的なイノベーションは、人間工学的形状からワイヤレス接続まで多岐にわたり、使用上の障壁を低減し、多様な臨床環境での採用を促進しています。ワイヤレスセンサーは煩わしいケーブルを排除し、チェアサイドでの柔軟な配置を可能にすることで、医療従事者の利便性と患者の快適性を向上させます。2023年10月、PreXionは歯科診療所のデジタル画像診断を向上させるEvolve口腔内センサーを発売しました。このセンサーはセシウムロライド(Csl-TL)技術を採用し、高解像度画像を提供し、安全な診断を可能にします。すべてのX線装置とシームレスに統合され、デジタル画像診断への移行をスムーズにするユーザーフレンドリーなソフトウェアを付属しています。

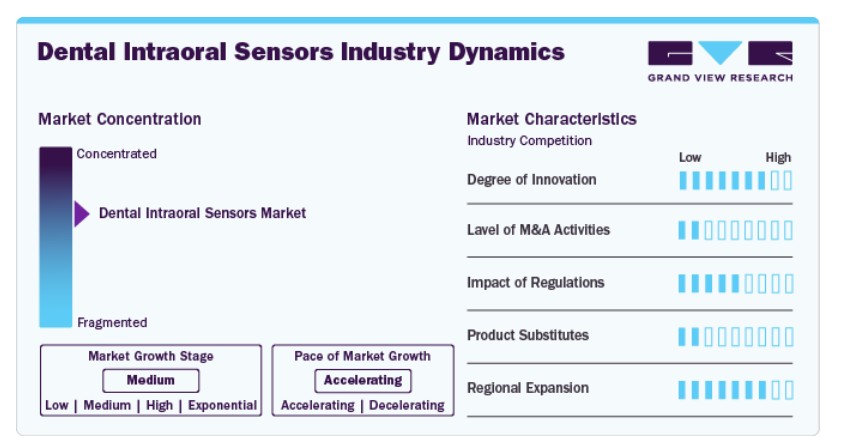

市場集中度と特徴

歯科用口腔内センサー業界は高いイノベーション水準を示しており、企業は画像解像度の向上、放射線被曝の低減、センサーの耐久性向上を目的とした研究開発に多額の投資を行っています。AIを活用した診断支援、診療管理ソフトウェアとの統合、人間工学的ワイヤレス設計の進展が臨床ワークフローを変革しています。CMOS技術は依然として中核を成しており、ピクセルサイズの拡大とリアルタイム画像遅延の短縮が注目されています。消毒プロトコルやセンサーの柔軟性におけるイノベーションも、臨床での使いやすさの課題に対応しています。デジタル効率化と診断精度向上の追求が、イノベーションを最前線に押し上げています。

歯科用口腔内センサー業界の合併・買収活動は低水準で、ほとんどの企業は技術革新やソフトウェアパートナーシップを通じた有機的成長を優先しています。一部の歯科大手企業は画像ソフトウェア企業への戦略的投資を実施していますが、口腔内センサーメーカーに特化した統合は限定的です。独立系ブランドは親会社の下で運営されるものの、独自の事業運営を維持しています。DEXISやCarestream Dentalのような企業は、外部買収ではなく独自開発を通じて市場を支配し続けています。この傾向は、M&Aによる大きな変動が少なく、比較的安定した競争構造を示しています。

歯科用口腔内センサー業界への規制の影響は中程度で、米国では医療機器のクラスIIに分類され、EUや日本でも同様のカテゴリーに分類されています。製造メーカーは放射線安全基準、生体適合性試験、電気性能基準に準拠する必要があります。ただし、規制プロセスは確立されており、医療機器のコンプライアンス枠組みに精通した既存企業にとって障害となるものではありません。DICOM互換性などのソフトウェア相互運用性基準は、センサーデータがクラウドベースの診断システムに統合されるに伴い、ますます監視対象となっています。この環境は品質保証を促進しますが、イノベーションや新規参入を完全に阻害するものではありません。

歯科用口腔内センサー業界には、実用可能な代替品がほとんど存在しません。口腔内センサーは、従来のフィルムや外部画像システムと比較して、解像度、速度、チェアサイドワークフローへの統合において比類ない優位性を提供します。パノラマ画像やCBCT画像は他の目的には役立ちますが、咬合翼や歯周診断に必要な精度と即時性を代替できません。アナログシステムは限定的に使用されていますが、長期的なコスト上昇と処理時間の遅さから、急速に廃止されつつあります。デジタルワークフローが歯科診療所で標準化される中、口腔内センサーは日常的な診断と治療計画において不可欠で代替不可能な役割を維持しています。

市場は地域展開において高い成長勢いを示しており、特にアジア太平洋地域、東欧、ラテンアメリカの一部で顕著です。歯科診療所におけるデジタル採用は、医療インフラの改善、口腔診断の認識向上、エントリーレベルシステムのコスト低下を背景に増加しています。主要なプレーヤーは地域パートナーシップを構築し、トレーニングイニシアチブを展開し、多言語対応のサポートプラットフォームを提供することで新興市場への浸透を図っています。アナログからデジタル画像への移行は、開発途上国における戦略的焦点となっています。

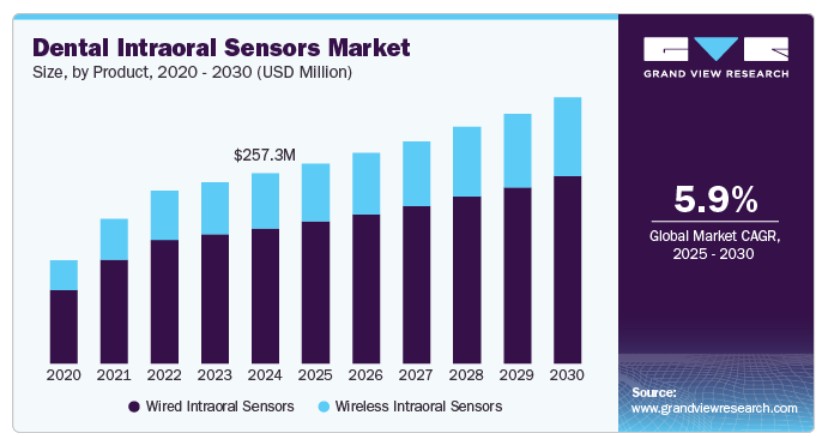

製品動向

有線型口腔内センサーセグメントは、2024年に71.1%を超える最大の市場シェアを占めました。これは、コスト効率の良さ、信頼性、既存の歯科システムとの統合が確立されているためです。これらのセンサーは一貫した画像品質を提供し、無線信号の問題に強く、効率性を重視する高ボリューム診療所において特に魅力的です。幅広い歯科画像ソフトウェアとの互換性と比較的低いメンテナンスコストにより、予算と運営の安定性が重要なクリニックで好まれています。例えば、Carestream Dental RVG 142は、正確な歯周部レントゲン写真を撮影できる口腔内RVGセンサーです。人間工学的デザイン、防水・耐衝撃性ケース、歯科診療管理ソフトウェアとのUSB接続機能を備えています。

ワイヤレス口腔内センサーセグメントは、接続性の向上、バッテリー寿命の延長、臨床ワークフローにおける操作性の向上により、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。これらのセンサーはケーブルの煩雑さを排除し、患者の快適性を向上させ、デジタルシステムとのシームレスな統合を実現します。診療所が近代化を進める中、移動性、衛生管理、リアルタイムデータ転送の需要が高まり、初期コストが高いにもかかわらず、ワイヤレスソリューションへの移行が加速しています。2022年4月、Wireless Personal Communications誌に掲載された研究では、口腔内ワイヤレスセンサー、歯科用IoT(IoDT)、テレデンティストリーを統合した新たなモデルが紹介されました。このアプローチは、口腔pHやバイオフィルム活動などのむし歯要因をリアルタイムで収集し、クラウドベースの分析を通じてむし歯の早期検出と予防を可能にすることを目的としています。

エンドユーザー動向

歯科クリニックセグメントは2024年に61.4%の最大のシェアを占め、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。歯科クリニックは、広範な拠点展開、高い患者流入率、日常的な診断に先進的な画像診断ソリューションの採用に注力していることから、市場における主要なエンドユーザーセグメントとして台頭しています。クリニックは、迅速な処理時間と業務効率の向上を優先するため、デジタル口腔内センサーはワークフローの効率化、画像の電子保存、症例記録の向上に最適です。また、毎日大量の放射線検査を実施できる点も、センサー統合の投資回収率を正当化する要因となっています。特に中規模から大規模のクリニックにおいてこの傾向が顕著です。一般歯科と専門歯科のほとんどがこれらの施設で行われるため、クリニックはセンサーメーカーにとって安定した大規模な顧客基盤を構成しています。

歯科クリニックはますます競争が激化しており、医療従事者は技術導入と患者体験の向上を通じて差別化を図っています。デジタルセンサーはリアルタイム画像表示を可能にし、チェアタイムの短縮と患者コミュニケーションの改善を実現し、クリニックはこれを付加価値サービスとして活用しています。歯科診療所のグループ化やDSOモデルへの統合が進む中、口腔内センサーを含む標準化された画像診断システムの調達が増加しています。2023年12月、Benevisは13州の120歯科施設でデジタル口腔内センサーを導入し、X線画像の品質向上と診断精度を向上させました。このアップグレードは、同社が高品質な歯科医療へのアクセスを拡大し、運営効率を向上させるという目標を支援しています。

アプリケーションインサイト

修復歯科分野は2024年に39.3%の最大のシェアを占め、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。修復歯科は、診断と治療計画に正確なリアルタイム画像に依存しているため、市場を支配しています。虫歯の検出、クラウンの装着、インプラント計画などの手順では、歯の構造、配置、修復マージンを評価するために詳細な口腔内画像が必要です。2024年7月、Diagnostics誌に掲載された研究では、歯科咬合分析のゴールドスタンダードであるT-Scan IIIシステムが注目されました。このシステムは、精密で感度の高い口腔内センサーを使用し、咬合力をリアルタイムで測定し、接触分布の詳細なデータを提供します。システムの精度と動的な歯科相互作用を可視化する能力は、臨床実践と研究の両方で不可欠なツールとなっています。

先進国における歯科保険のカバー範囲拡大と患者意識の高まりは、選択的・予防的修復処置の急増を招き、口腔内センサーのような信頼性の高い診断技術への需要を拡大しています。歯科医は、使用の容易さ、放射線被曝の低減、CAD/CAMシステムとのシームレスな統合を理由にデジタルセンサーを好んで採用し、精度向上を実現したチェアサイド修復を可能にしています。2024年4月、歯科医学誌『Dentistry Journal』に掲載された論文は、修復歯科医療における無線センサーと人工知能の統合に焦点を当てました。体系的なレビューでは、無線センサーが虫歯の診断、歯ブラシの力のモニタリング、歯科インプラントからの生理的パラメータの検出における有効性を検証しました。研究結果は、無線センサーが高度な精度、妥当性、再現性を示し、修復歯科医療における診断精度と患者アウトカムの向上に潜在的な可能性を有することを強調しました。

地域別動向

北米の歯科用口腔内センサー市場は、2024年に40.6%のシェアを占め、世界市場をリードしています。この地域は、高度な医療システム、デジタル歯科の広範な採用、および最小侵襲治療に対する患者需要の高まりから恩恵を受けています。歯科クリニックが口腔内センサーを診療に導入する動きが拡大している背景には、業務効率の向上と診断精度への注目が高まっていることが挙げられます。2023年2月、ヘンリー・シェインはシカゴ歯科協会冬季会議で最新製品とデジタルイノベーションを展示しました。主なハイライトには、CARINAデジタル口腔内センサーの発売と、Dentrix Detect AIやDentrix VoiceなどのAI搭載ツールが含まれていました。製品ラインナップは、臨床効率の向上、ワークフローの簡素化、患者体験の改善を強調していました。

米国歯科用口腔内センサー市場動向

2024年、米国歯科用口腔内センサー市場は北米地域で最大のシェアを占めました。これは、民間と公的歯科部門の両方で高い採用率に支えられたものです。米国の歯科診療所は、画像精度向上、診断の効率化、患者体験の向上を目的として、口腔内センサーの採用を拡大しています。従来のフィルムベースの方法と異なり、口腔内センサーは低被曝量と迅速な画像取得を可能にするリアルタイム画像を提供します。2024年5月、DEXISはAI駆動型歯科画像診断エコシステムの最新製品としてTi2センサーを発売し、米国で最も売れているTitaniumセンサーの後継機種として位置付けられました。Ti2は耐久性が2倍に強化され、統合型サービスモジュールを搭載し、DEXISソフトウェア内で6つの歯科所見を診断する組み込みAI診断機能を備えています。

欧州歯科口腔内センサー市場動向

欧州の歯科口腔内センサー市場は2024年に大きな市場シェアを占め、ドイツ、イギリス、フランスなどの国が牽引しています。欧州の歯科市場は、医療アクセス性の高い環境、高度な歯科診療技術、患者ケアへの強い重視が特徴的です。2024年10月、MIT CSAILとオーフス大学は、センサーとアクチュエーターを統合し、口腔内データを収集する革新的な歯科矯正装置「MouthIO」を発表しました。3D印刷用に設計されたこの装置は、ブラキシズムなどの状態をモニタリングし、運動障害のあるユーザーが舌のタップでデバイスとインタラクションできるように支援します。

ドイツの歯科用口腔内センサー産業は、高度な歯科技術への強い重視が特徴です。確立された医療システムを背景に、ドイツの歯科医療従事者は、診断精度と治療効率の向上を目的として、口腔内センサーなどの新ツールの採用に迅速に対応しています。2023年3月、Ceflaはドイツのケルンで開催された国際歯科見本市(IDS)で、最新の口腔内センサーを発売しました。この発売は、同社のイメージングブランドであるMyRayとNewTomが主導し、Ceflaの歯科製品ポートフォリオ全体を展示する一環として行われました。これらの製品は、臨床現場での診断精度向上に貢献する見込みです。

イギリス歯科口腔内センサー業界は、歯科診療所におけるデジタルツールの採用拡大を背景に、著しい成長を遂げています。2023年1月に『Sensors』誌に掲載された論文は、口腔内センサーの性能を精度と一致率の指標を中心にレビューしました。このレビューでは、歯科応用における力と圧力センサーの普及に加え、光学センサーや画像センサーの多様な分野での利用拡大が指摘されました。有望な可能性にもかかわらず、記事では、口腔内センサーの医療応用における今後の進展のため、大規模なヒト臨床試験、技術的成熟度、標準化された評価の必要性を強調しました。

フランス歯科用口腔内センサー業界は、予測期間中に著しい年平均成長率(CAGR)を記録すると予想されています。歯科技術の進歩と、効率的かつ精密な治療を求める患者需要の増加を背景に、口腔内センサーの普及が進んでいます。フランス市場は、診断精度と治療効率を重視するデジタル歯科への移行が進むことで恩恵を受けています。

アジア太平洋地域歯科口腔内センサー市場動向

アジア太平洋地域の歯科口腔内センサー市場は、予測期間中に最も高いCAGRで成長すると予想されています。この成長は、新興市場における可処分所得の増加、歯科医療意識の高まり、医療インフラの拡大に後押しされています。2022年9月、Journal of Dental Research and Reviewに掲載されたレビューでは、口腔内センサーが小児歯科医療における変革的な役割を強調しました。IOS技術は、特に口唇口蓋裂を有する子供にとって、伝統的な印象採取の安全で快適な代替手段を提供します。デジタルワークフローは、スペースメインテナ、クラウン、オブリターターの製造効率と精度を向上させます。

中国歯科用口腔内センサー産業は、2024年にアジア太平洋地域における売上高の大きなシェアを占めました。中国の市場は、同国の急速な都市化、医療投資の増加、歯科医療意識の高まりから恩恵を受けています。2022年6月、npj Flexible Electronicsは、ワイヤレスセンシングと薬物送達機能を備えたウェアラブルでバッテリー不要の歯科用パッチに関する論文を発表しました。このパッチは細菌による酸性環境をモニタリングし、むし歯治療用にフッ化物を送達します。近距離無線通信(NFC)を用いてスマートフォンにワイヤレスでデータを送信し、現場での歯科ケアの新ソリューションを提供します。

日本の歯科用口腔内センサー産業は、同国の高度な技術インフラと精密な歯科医療実践を背景に、堅調な成長を遂げています。日本の歯科医療従事者は、診断時の高解像度画像化と患者様の不快感を最小限に抑えるため、口腔内センサーを臨床ワークフローに積極的に導入しています。APS CMOS技術を採用したRunyes口腔内センサーは、精密な歯科診断を実現する高解像度画像化と感度向上を特徴としています。人間工学に基づいた設計と耐久性を備え、成人と小児の両方の患者に最適です。

インドの歯科用口腔内センサー業界は、歯科医療への意識の高まりと、先進的で効率的な治療オプションへの需要増加を背景に、著しい成長を遂げています。2022年12月、ユニコーン・デンマートはデリーで開催されたExpodent International 2022で、世界初の光子計数技術を採用した口腔内センサー「Xpect Vision Intraoral Sensor」を発売しました。このコンパクトで人間工学的設計のセンサーは、16ビットグレースケールの高解像度画像を提供し、光散乱を排除してより明確な診断を可能にします。防水設計と耐久性のある3メートルのケーブルにより、長寿命と使いやすさが向上しています。

ラテンアメリカ歯科用口腔内センサー市場動向

ラテンアメリカ歯科用口腔内センサー市場は、地域内の主要企業による投資増加と高度な歯科技術への需要拡大により成長しています。歯科疾患の増加、中間層の拡大、現代医療へのアクセス拡大が市場成長を後押ししています。ブラジルなどでは、デジタルソリューションが臨床実践の不可欠な要素となる中、口腔内センサーの採用が先行しています。ラテンアメリカにおける歯科医療の進化に伴い、口腔内センサー市場は大幅に拡大する見込みです。

ブラジルの歯科口腔内センサー業界は、クリニックや医療従事者が診断精度とワークフロー効率の向上を目的にデジタル放射線撮影を採用する動きが加速し、成長を遂げています。アナログからデジタルシステムへの移行は、患者様の期待の高まりに加え、放射線被曝の削減と治療の迅速化への重点が背景にあります。例えば、Xpectvisionは世界初の光子計数技術を採用した口腔内センサーで、よりクリアで高速な画像とリアルタイム結果を提供します。シリカベースのチップを採用し、優れた画像品質と耐久性を実現し、低放射線被曝で化学薬品不要です。

MEA歯科口腔内センサー市場動向

MEA地域の歯科用口腔内センサー市場は、サウジアラビアが医療投資の拡大と歯科医療の近代化に注力していることから、大幅な成長が見込まれています。中東の医療セクターは急速な変革を遂げており、歯科クリニックが口腔内センサーを含む先進的なデジタルソリューションの採用を拡大しています。歯科医療インフラが未整備な国々での高品質な歯科医療への需要が高まっているため、口腔内センサーの採用に大きな成長ポテンシャルが生まれています。サウジアラビアは「ビジョン2030」医療イニシアチブの一環として、医療イノベーションに多額の投資を行っており、歯科分野における先進技術の導入も含まれています。

南アフリカ歯科用口腔内センサー市場は、予測期間中に著しい年平均成長率(CAGR)で成長しています。南アフリカでは市場はまだ発展の初期段階にあり、採用率は他の地域に比べて低い水準にあります。しかし、外国資本の増加と国際的な医療協力が、地域の成長を促進すると予想されています。2022年12月、Vatechの口腔内センサー、特にEzRay Airは、同社の南アフリカでの記録的な売上高に大きく貢献しました。CNT(カーボンナノチューブ)技術を採用したEzRay Airは、前年比で約40%のグローバル販売増加を記録しました。この革新は画像品質と効率を向上させ、センサーを歯科診療における主要な選択肢として確立しました。

主要な歯科用口腔内センサー企業動向

業界の主要なプレイヤーには、Carestream DentalとPlanmecaが含まれます。これらの企業の主要な戦略には、主要な市場参加者の強みと弱みの理解、将来の市場動向、機会、課題の予測、新興技術と変化する消費者ニーズに基づく積極的な意思決定が含まれます。例えば、ActeonとOwandy Radiologyは、歯科用口腔内センサー分野で新興のプレイヤーです。

主要な歯科用口腔内センサー企業:

以下の企業は、歯科用口腔内センサー市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Carestream Dental

- Envista Holdings Corporation

- Dürr Dental

- Acteon

- KaVo Dental

- Owandy Radiology

- Planmeca

- XDR Radiology

- Cefla

- Vatech

最近の動向

- 2025年4月、Freedom Technologies Group, LLCは、直接変換X線技術を採用した先進的なDC-Airワイヤレス口腔内センサーを発売しました。このセンサーは、よりクリアな画像と診断精度向上を実現しています。5.4mmの薄型設計、IP67防水対応、ワイヤレス設計により、患者様の快適性と操作の耐久性が向上しています。Bluetooth統合と効率的なワークフローにより、現代の歯科診療所に革新的な追加機能を提供します。

- 2024年5月、DEXISはAI搭載の歯科画像診断エコシステムの一環として、Ti2口腔内センサーを発売しました。このセンサーは画像精度とワークフロー効率を向上させ、耐久性の向上、AI支援型2D診断、DEXIS Connect Pro経由のIoT対応機能を備えています。CleanCapture技術とユニバーサルフィット設計を採用したTi2は、高ボリューム歯科診療所における臨床的信頼性と患者様の快適性を向上させることを目指しています。

- 2024年4月、A2Z Imagingは、USB口腔内X線センサーをワイヤレス技術に変換するワイヤレスデバイス「Air2Zed」を発表し、歯科画像診断分野に画期的なイノベーションをもたらしました。この特許出願中のデバイスは、煩わしいケーブルを排除することで歯科画像診断ワークフローを簡素化し、スペースの節約とメンテナンスコストの削減を実現します。

グローバル歯科口腔内センサー市場レポート セグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける業界動向の分析と共に、グローバル、地域、国別の売上高成長を予測しています。この調査では、Grand View Researchはグローバル歯科用口腔内センサー市場レポートを製品、アプリケーション、エンドユーザー、地域に基づいてセグメント化しています:

- 製品別見通し(売上高、米ドル百万、2018年~2030年)

- 有線口腔内センサー

- 無線口腔内センサー

- アプリケーション別展望(売上高、米ドル百万、2018年~2030年)

- 修復歯科

- 矯正歯科

- インプラント歯科

- その他

- 最終用途別展望(売上高、米ドル百万、2018年~2030年)

- 歯科病院

- 歯科クリニック

- 歯科学術研究機関

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 用途

1.2.3. 最終用途

1.2.4. 地域範囲

1.2.5. 推定値と予測期間。

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品価格分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.8. 二次情報源一覧

1.9. 一次情報源一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品セグメント

2.2.2. アプリケーションセグメント

2.2.3. エンドユーザーセグメント

2.2.4. 地域別見通し

2.3. 競合分析

第3章. グローバル歯科用口腔内センサー市場要因、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場動向

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 歯科分野におけるデジタルワークフローの採用

3.2.1.2. チェアサイド画像診断とリアルタイム診断の需要増加

3.2.1.3. センサー設計とソフトウェアの技術革新

3.2.2. 市場制約分析

3.2.2.1. 高い初期コストとアップグレード費用

3.2.2.2. 既存システムとの統合問題

3.3. 歯科用口腔内センサー市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章 歯科用口腔内センサー市場:製品推定とトレンド分析

4.1. 歯科用口腔内センサー市場:製品ダッシュボード

4.2. 歯科用口腔内センサー市場:製品動向分析

4.3. 歯科用口腔内センサー市場規模と予測、およびトレンド分析(製品別、2018年から2030年(百万ドル))

4.4. 有線口腔内センサー

4.4.1. 市場推定値と予測(2018年から2030年)(百万ドル)

4.5. ワイヤレス口腔内センサー

4.5.1. 市場推定値と予測(2018年から2030年)(百万ドル)

第5章 歯科用口腔内センサー市場:アプリケーション推定値とトレンド分析

5.1. 歯科用口腔内センサー市場:アプリケーションダッシュボード

5.2. 歯科用口腔内センサー市場:アプリケーション動向分析

5.3. 歯科用口腔内センサー市場規模と予測、およびトレンド分析(アプリケーション別、2018年から2030年(百万米ドル))

5.4. 補綴歯科

5.4.1. 市場規模と予測(2018年から2030年、百万米ドル)

5.5. 矯正歯科

5.5.1. 市場規模と予測(2018年から2030年)(百万ドル)

5.6. 歯科インプラント学

5.6.1. 市場規模と予測(2018年から2030年)(百万ドル)

5.7. その他

5.7.1. 市場規模と予測(2018年から2030年) (USD百万)

第6章 歯科用口腔内センサー市場:最終用途別推定値とトレンド分析

6.1. 歯科用口腔内センサー市場:最終用途ダッシュボード

6.2. 歯科用口腔内センサー市場:最終用途別動向分析

6.3. 歯科用口腔内センサー市場規模と予測、およびトレンド分析(最終用途別、2018年から2030年)(USD百万)

6.4. 歯科病院

6.4.1. 市場推定値と予測 2018年から2030年(百万米ドル)

6.5. 歯科クリニック

6.5.1. 市場規模と予測(2018年から2030年)(百万米ドル)

6.6. 歯科学術研究機関

6.6.1. 市場規模と予測(2018年から2030年)(百万米ドル)

第7章 歯科用口腔内センサー市場:地域別推定値と動向分析(国別、製品別、用途別)

7.1. グローバル歯科用口腔内センサー市場:地域別ダッシュボード

7.2. 市場規模と予測のトレンド分析、2018年から2030年

7.3. 北米

7.3.1. 市場規模と予測、2018年から2030年(百万米ドル)

7.3.2. 米国

7.3.2.1. 主要国の動向

7.3.2.2. 規制枠組み/償還構造

7.3.2.3. 競争状況

7.3.2.4. 米国市場推定値と予測、2018年~2030年(百万ドル)

7.3.3. カナダ

7.3.3.1. 主要国の動向

7.3.3.2. 規制枠組み/償還構造

7.3.3.3. 競争状況

7.3.3.4. カナダ市場推定値と予測(2018年~2030年、USD百万)

7.3.4. メキシコ

7.3.4.1. 主要な国別動向

7.3.4.2. 規制枠組み/償還構造

7.3.4.3. 競争状況

7.3.4.4. メキシコ市場の見積もりおよび予測(2018年~2030年、USD百万)

7.4. ヨーロッパ

7.4.1. 市場の見積もりおよび予測(2018年~2030年、USD百万)

7.4.2. イギリス

7.4.2.1. 主要国の動向

7.4.2.2. 規制枠組み/償還構造

7.4.2.3. 競争状況

7.4.2.4. イギリス市場の見積もりおよび予測、2018年~2030年(百万ドル)

7.4.3. ドイツ

7.4.3.1. 主要国の動向

7.4.3.2. 規制枠組み/償還構造

7.4.3.3. 競争状況

7.4.3.4. ドイツ市場の見積もりおよび予測(2018年~2030年)(百万米ドル)

7.4.4. フランス

7.4.4.1. 主要な国別動向

7.4.4.2. 規制枠組み/償還構造

7.4.4.3. 競争状況

7.4.4.4. フランス市場の見積もりおよび予測(2018年~2030年、百万ドル)

7.4.5. イタリア

7.4.5.1. 主要国の動向

7.4.5.2. 規制枠組み/償還構造

7.4.5.3. 競争状況

7.4.5.4. イタリア市場の見積もりおよび予測(2018年~2030年)(USD百万)

7.4.6. スペイン

7.4.6.1. 主要な国別動向

7.4.6.2. 規制枠組み/償還構造

7.4.6.3. 競争状況

7.4.6.4. スペイン市場の見積もりおよび予測(2018年~2030年)(USD百万)

7.4.7. スウェーデン

7.4.7.1. 主要な国別動向

7.4.7.2. 規制枠組み/償還構造

7.4.7.3. 競争状況

7.4.7.4. スウェーデン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.4.8. ノルウェー

7.4.8.1. 主要国の動向

7.4.8.2. 規制枠組み/償還構造

7.4.8.3. 競争状況

7.4.8.4. ノルウェー市場の見積もりおよび予測、2018年~2030年(百万ドル)

7.4.9. デンマーク

7.4.9.1. 主要国の動向

7.4.9.2. 規制枠組み/償還構造

7.4.9.3. 競争状況

7.4.9.4. デンマーク市場の見積もりおよび予測、2018年~2030年(百万ドル)

7.5. アジア太平洋

7.5.1. 市場の見積もりおよび予測、2018年~2030年(百万ドル)

7.5.2. 中国

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み/償還構造

7.5.2.3. 競争状況

7.5.2.4. 中国市場の見積もりおよび予測(2018年~2030年、USD百万)

7.5.3. 日本

7.5.3.1. 主要な国別動向

7.5.3.2. 規制枠組み/償還構造

7.5.3.3. 競争状況

7.5.3.4. 日本市場の見積もりおよび予測(2018年~2030年)(百万ドル)

7.5.4. インド

7.5.4.1. 主要な国別動向

7.5.4.2. 規制枠組み/償還構造

7.5.4.3. 競争状況

7.5.4.4. インド市場の見積もりおよび予測、2018年~2030年(百万米ドル)

7.5.5. オーストラリア

7.5.5.1. 主要な国別動向

7.5.5.2. 規制枠組み/償還構造

7.5.5.3. 競争状況

7.5.5.4. オーストラリア市場推定値と予測(2018年~2030年)(百万米ドル)

7.5.6. タイ

7.5.6.1. 主要な国別動向

7.5.6.2. 規制枠組み/償還構造

7.5.6.3. 競争状況

7.5.6.4. タイ市場の見積もりおよび予測、2018年~2030年(USD百万)

7.5.7. 韓国

7.5.7.1. 主要な国別動向

7.5.7.2. 規制枠組み/償還構造

7.5.7.3. 競争状況

7.5.7.4. 韓国市場の見積もりおよび予測(2018年~2030年、USD百万)

7.6. ラテンアメリカ

7.6.1. 市場の見積もりおよび予測(2018年~2030年、USD百万)

7.6.2. ブラジル

7.6.2.1. 主要国の動向

7.6.2.2. 規制枠組み/償還構造

7.6.2.3. 競争状況

7.6.2.4. ブラジル市場の見積もりおよび予測、2018年~2030年(USD百万)

7.6.3. アルゼンチン

7.6.3.1. 主要国の動向

7.6.3.2. 規制枠組み/償還構造

7.6.3.3. 競争状況

7.6.3.4. アルゼンチン市場の見積もりおよび予測(2018年~2030年、USD百万)

7.7. MEA

7.7.1. 市場の見積もりおよび予測(2018年~2030年、USD百万)

7.7.2. サウジアラビア

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み/償還構造

7.7.2.3. 競争状況

7.7.2.4. サウジアラビア市場の見積もりおよび予測、2018年~2030年 (百万米ドル)

7.7.3. 南アフリカ

7.7.3.1. 主要な国別動向

7.7.3.2. 規制枠組み/償還構造

7.7.3.3. 競争状況

7.7.3.4. 南アフリカ市場推定値と予測、2018年~2030年(百万米ドル)

7.7.4. アラブ首長国連邦

7.7.4.1. 主要な国別動向

7.7.4.2. 規制枠組み/償還構造

7.7.4.3. 競争状況

7.7.4.4. アラブ首長国連邦市場の見積もりおよび予測、2018年~2030年(百万米ドル)

7.7.5. クウェート

7.7.5.1. 主要な国別動向

7.7.5.2. 規制枠組み/償還構造

7.7.5.3. 競争状況

7.7.5.4. クウェート市場推定値と予測(2018年~2030年、百万米ドル)

第8章 競争環境

8.1. 主要メーカー別最近の動向と影響分析

8.2. 企業/競争分類

8.3. ベンダー動向

8.3.1. 主要なディストリビューターおよびチャネルパートナーの一覧

8.3.2. 主要な顧客

8.3.3. 主要企業の市場シェア分析(2024年)

8.3.4. Carestream Dental

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. 製品ベンチマーク

8.3.4.4. 戦略的イニシアチブ

8.3.5. Envista Holdings Corporation

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. 製品ベンチマーク

8.3.5.4. 戦略的イニシアチブ

8.3.6. Dürr Dental

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. 製品ベンチマーク

8.3.6.4. 戦略的イニシアチブ

8.3.7. Acteon

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. 製品ベンチマーク

8.3.7.4. 戦略的イニシアチブ

8.3.8. KaVo Dental

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. 製品ベンチマーク

8.3.8.4. 戦略的イニシアチブ

8.3.9. Owandy Radiology

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. 製品ベンチマーク

8.3.9.4. 戦略的イニシアチブ

8.3.10. Planmeca

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. 製品ベンチマーク

8.3.10.4. 戦略的イニシアチブ

8.3.11. XDR Radiology

8.3.11.1. 会社概要

8.3.11.2. 財務実績

8.3.11.3. 製品ベンチマーク

8.3.11.4. 戦略的イニシアチブ

8.3.12. Cefla

8.3.12.1. 会社概要

8.3.12.2. 財務実績

8.3.12.3. 製品ベンチマーク

8.3.12.4. 戦略的イニシアチブ

8.3.13. Vatech

8.3.13.1. 会社概要

8.3.13.2. 財務実績

8.3.13.3. 製品ベンチマーク

8.3.13.4. 戦略的イニシアチブ

表一覧

表1. 二次資料一覧

表2. 略語一覧

表3. グローバル歯科用口腔内センサー市場(製品別)2018年~2030年(百万ドル)

表4. グローバル歯科用口腔内センサー市場(用途別)2018年~2030年(百万ドル)

表5. グローバル歯科用口腔内センサー市場(最終用途別)2018年~2030年

表6. グローバル歯科用口腔内センサー市場(地域別)、2018年~2030年(百万ドル)

表7. 北米歯科用口腔内センサー市場(国別)、2018年~2030年(百万ドル)

表8. 北米歯科用口腔内センサー市場(製品別)、2018年~2030年(百万ドル)

表9. 北米歯科用口腔内センサー市場(用途別)、2018年~2030年(百万ドル)

表10. 北米歯科用口腔内センサー市場(最終用途別)、2018年~2030年(百万ドル)

表11. 米国歯科用口腔内センサー市場(製品別)、2018年~2030年 (USD百万)

表12. 米国歯科用口腔内センサー市場、用途別、2018年~2030年(USD百万)

表13. 米国歯科用口腔内センサー市場、用途別、2018年~2030年(百万ドル)

表14. カナダ歯科用口腔内センサー市場、製品別、2018年~2030年(百万ドル)

表15. カナダ歯科用口腔内センサー市場、用途別、2018年~2030年(百万ドル)

表16. カナダ歯科用口腔内センサー市場、最終用途別、2018年~2030年(百万ドル)

表17. メキシコ歯科用口腔内センサー市場、製品別、2018年~2030年(百万米ドル)

表18. メキシコ歯科用口腔内センサー市場、用途別、2018年~2030年(百万米ドル)

表19. メキシコ歯科用口腔内センサー市場(用途別)、2018年~2030年(百万米ドル)

表20. ヨーロッパ歯科用口腔内センサー市場(国別)、2018年~2030年(百万米ドル)

表21. ヨーロッパ歯科用口腔内センサー市場(製品別)、2018年~2030年(百万米ドル)

表22. 欧州歯科用口腔内センサー市場(用途別)、2018年~2030年(百万米ドル)

表23. 欧州歯科用口腔内センサー市場(最終用途別)、2018年~2030年(百万米ドル)

表24. イギリス歯科用口腔内センサー市場(製品別)、2018年~2030年(百万米ドル)

表25. イギリス歯科用口腔内センサー市場、用途別、2018年~2030年(百万ドル)

表26. イギリス歯科用口腔内センサー市場、最終用途別、2018年~2030年(百万ドル)

表27. ドイツ歯科用口腔内センサー市場、製品別、2018年~2030年(米ドル百万)

表28. ドイツ歯科用口腔内センサー市場、用途別、2018年~2030年 (百万米ドル)

表29. ドイツ歯科用口腔内センサー市場、用途別、2018年~2030年(百万米ドル)

表30. フランス歯科用口腔内センサー市場、製品別、2018年~2030年(百万米ドル)

表31. フランス歯科用口腔内センサー市場、用途別、2018年~2030年(百万米ドル)

表32. フランス歯科用口腔内センサー市場(用途別)、2018年~2030年(百万ドル)

表33. イタリア歯科用口腔内センサー市場(製品別)、2018年~2030年(百万ドル)

表34. イタリア歯科用口腔内センサー市場(用途別)、2018年~2030年 (USD 百万)

表35. イタリア歯科用口腔内センサー市場、用途別、2018年~2030年(USD 百万)

表36. スペイン歯科用口腔内センサー市場、製品別、2018年~2030年(USD 百万)

表37. スペイン歯科用口腔内センサー市場、用途別、2018年~2030年 (USD 百万)

表38. スペイン歯科用口腔内センサー市場、用途別、2018年~2030年 (USD 百万)

表39. デンマーク歯科用口腔内センサー市場、製品別、2018年~2030年 (USD 百万)

表40. デンマーク歯科用口腔内センサー市場、用途別、2018年~2030年 (USD 百万)

表41. デンマークの歯科用口腔内センサー市場(用途別)、2018年~2030年(百万米ドル)

表42. スウェーデンの歯科用口腔内センサー市場(製品別)、2018年~2030年(百万米ドル)

表43. スウェーデン歯科用口腔内センサー市場、用途別、2018年~2030年(百万米ドル)

表44. スウェーデン歯科用口腔内センサー市場、最終用途別、2018年~2030年(百万米ドル)

表45. ノルウェー歯科用口腔内センサー市場、製品別、2018年~2030年(百万米ドル)

表46. ノルウェーの歯科用口腔内センサー市場、用途別、2018年~2030年(百万米ドル)

表47. ノルウェーの歯科用口腔内センサー市場、最終用途別、2018年~2030年(百万米ドル)

表48. アジア太平洋地域歯科用口腔内センサー市場、国別、2018年~2030年(百万米ドル)

表49. アジア太平洋地域歯科用口腔内センサー市場、製品別、2018年~2030年(百万米ドル)

表50. アジア太平洋地域歯科用口腔内センサー市場、用途別、2018年~2030年(百万ドル)

表51. アジア太平洋地域歯科用口腔内センサー市場、最終用途別、2018年~2030年(百万ドル)

表52. 日本歯科用口腔内センサー市場、製品別、2018年~2030年 (百万ドル)

表53. 日本歯科用口腔内センサー市場、用途別、2018年~2030年(百万ドル)

表54. 日本歯科用口腔内センサー市場、最終用途別、2018年~2030年 (USD 百万)

表55. 中国歯科用口腔内センサー市場、製品別、2018年~2030年 (USD 百万)

表56. 中国歯科用口腔内センサー市場、用途別、2018年~2030年 (USD 百万)

表57. 中国歯科用口腔内センサー市場、最終用途別、2018年~2030年 (USD 百万)

表58. インド歯科用口腔内センサー市場(製品別)、2018年~2030年(百万米ドル)

表59. インド歯科用口腔内センサー市場(用途別)、2018年~2030年(百万米ドル)

表60. インド歯科用口腔内センサー市場(最終用途別)、2018年~2030年(百万米ドル)

表61. オーストラリア歯科用口腔内センサー市場、国別、2018年~2030年(百万米ドル)

表62. オーストラリア歯科用口腔内センサー市場、製品別、2018年~2030年(百万米ドル)

表63. オーストラリア歯科用口腔内センサー市場、用途別、2018年~2030年(百万米ドル)

表64. オーストラリア歯科用口腔内センサー市場、最終用途別、2018年~2030年(百万米ドル)

表65. タイ歯科用口腔内センサー市場、製品別、2018年~2030年(百万米ドル)

表67. タイ歯科用口腔内センサー市場、用途別、2018年~2030年(百万米ドル)

表68. タイ歯科用口腔内センサー市場、最終用途別、2018年~2030年(百万米ドル)

表69. 韓国歯科用口腔内センサー市場、製品別、2018年~2030年(百万米ドル)

表70. 韓国歯科用口腔内センサー市場、用途別、2018年~2030年(百万米ドル)

表71. 韓国歯科用口腔内センサー市場、用途別、2018年~2030年(百万ドル)

表72.ラテンアメリカ歯科用口腔内センサー市場、国別、2018年~2030年(百万ドル)

表73.ラテンアメリカ歯科用口腔内センサー市場、製品別、2018年~2030年(百万ドル)

表74. ラテンアメリカ歯科用口腔内センサー市場、用途別、2018年~2030年(百万ドル)

表75.ラテンアメリカ歯科用口腔内センサー市場、最終用途別、2018年~2030年(百万ドル)

表76. ブラジル歯科用口腔内センサー市場(製品別)、2018年~2030年(百万米ドル)

表77. ブラジル歯科用口腔内センサー市場(用途別)、2018年~2030年(百万米ドル)

表78. ブラジル歯科用口腔内センサー市場(用途別)、2018年~2030年(百万米ドル)

表79. アルゼンチン歯科用口腔内センサー市場(製品別)、2018年~2030年(百万米ドル)

表80. アルゼンチン歯科用口腔内センサー市場(用途別)、2018年~2030年(百万米ドル)

表81. アルゼンチン歯科用口腔内センサー市場、用途別、2018年~2030年(百万ドル)

表82. MEA歯科用口腔内センサー市場、国別、2018年~2030年(百万ドル)

表83. MEA歯科用口腔内センサー市場、製品別、2018年~2030年(百万ドル)

表84. MEA歯科用口腔内センサー市場、用途別、2018年~2030年(百万米ドル)

表85. MEA歯科用口腔内センサー市場、最終用途別、2018年~2030年(百万米ドル)

表86. 南アフリカ歯科用口腔内センサー市場、製品別、2018年~2030年(百万米ドル)

表87. 南アフリカ歯科用口腔内センサー市場、用途別、2018年~2030年(百万米ドル)

表88. 南アフリカ歯科用口腔内センサー市場(用途別)、2018年~2030年(百万米ドル)

表89. サウジアラビア歯科用口腔内センサー市場、製品別、2018年~2030年(百万米ドル)

表90. サウジアラビア歯科用口腔内センサー市場、用途別、2018年~2030年(百万米ドル)

表91. サウジアラビア歯科用口腔内センサー市場、最終用途別、2018年~2030年 (USD百万)

表92. アラブ首長国連邦(UAE)歯科用口腔内センサー市場、製品別、2018年~2030年(USD百万)

表93. アラブ首長国連邦(UAE)歯科用口腔内センサー市場、用途別、2018年~2030年(USD百万)

表94. アラブ首長国連邦(UAE)歯科用口腔内センサー市場、最終用途別、2018年~2030年(USD百万)

表95. クウェート歯科用口腔内センサー市場(製品別)、2018年~2030年(百万米ドル)

表96. クウェート歯科用口腔内センサー市場(用途別)、2018年~2030年(百万米ドル)

表97. クウェート歯科用口腔内センサー市場(最終用途別)、2018年~2030年(百万米ドル)

表98. 主要企業の概要

表99. 財務実績

表100. 拡大を進めている主要企業

表101. 買収を進めている主要企業

表102. 主要企業の協業状況

表103. 主要企業の新製品発売状況

表104. 主要企業のパートナーシップ状況

表105. 主要企業のその他の戦略

図表一覧

図1 歯科用口腔内センサー市場セグメンテーション

図2 市場制約要因の関連性分析(現在の影響と将来の影響)

図3 市場調査プロセス

図4 情報収集

図5. 主要な調査パターン

図6. 市場調査のアプローチ

図7. バリューチェーンに基づく市場規模推定と予測

図8. 市場シェア評価のためのQFDモデリング

図9. 歯科用口腔内センサー市場売上高(2024年、USD百万)

図10. 市場ドライバーの関連性分析(現在の影響と将来の影響)

図11 ポーターの5つの力分析

図12 PESTLE分析

図13 歯科用口腔内センサー市場 製品展望:

図14 歯科用口腔内センサー市場: 製品動向分析

図15 セグメントダッシュボード

図16 グローバル有線口腔内センサー市場、2018年~2030年(百万ドル)

図17 グローバル無線式口腔内センサー市場、2018年~2030年(百万ドル)

図18 歯科用口腔内センサー市場 アプリケーション動向:

図19 歯科用口腔内センサー市場:アプリケーション動向分析

図20 グローバル修復歯科市場、2018年~2030年(百万ドル)

図21 グローバル矯正歯科市場、2018年~2030年(百万ドル)

図22 グローバルインプラント歯科市場、2018年~2030年(百万ドル)

図23 グローバルその他市場、2018年~2030年(百万ドル)

図24 歯科用口腔内センサー市場:最終用途別見通し:

図25 歯科用口腔内センサー市場:最終用途別動向分析

図26 グローバル歯科病院市場、2018年~2030年(百万ドル)

図27 グローバル歯科クリニック市場、2018年~2030年(百万ドル)

図28 グローバル歯科学術・研究機関市場、2018年~2030年 (百万ドル)

図29 地域別市場動向:主要なポイント

図30 北米歯科用口腔内センサー市場、2018年~2030年(百万ドル)

図31 米国歯科用口腔内センサー市場、2018年~2030年 (USD百万)

図32 カナダ歯科用口腔内センサー市場、2018年~2030年 (USD百万)

図33 メキシコ歯科用口腔内センサー市場、2018年~2030年 (USD百万)

図34 欧州歯科用口腔内センサー市場、2018年~2030年 (USD百万)

図35 ドイツの歯科用口腔内センサー市場、2018年~2030年(百万米ドル)

図36 イギリスの歯科用口腔内センサー市場、2018年~2030年(百万米ドル)

図37 フランスの歯科用口腔内センサー市場、2018年~2030年 (百万ドル)

図38 イタリア歯科用口腔内センサー市場、2018年~2030年(百万ドル)

図39 スペイン歯科用口腔内センサー市場、2018年~2030年(百万ドル)

図40 デンマーク歯科用口腔内センサー市場、2018年~2030年(百万ドル)

図41 スウェーデン歯科用口腔内センサー市場、2018年~2030年(百万米ドル)

図42 ノルウェー歯科用口腔内センサー市場、2018年~2030年(百万米ドル)

図43 アジア太平洋地域歯科用口腔内センサー市場、2018年~2030年(百万米ドル)

図44 日本の歯科用口腔内センサー市場、2018年~2030年(百万米ドル)

図45 中国の歯科用口腔内センサー市場、2018年~2030年(百万米ドル)

図46 インドの歯科用口腔内センサー市場、2018年 – 2030年(百万ドル)

図47 オーストラリア歯科用口腔内センサー市場、2018年 – 2030年(百万ドル)

図48 韓国歯科用口腔内センサー市場、2018年 – 2030年(百万ドル)

図49 タイ歯科用口腔内センサー市場、2018年~2030年(百万ドル)

図50 ラテンアメリカ歯科用口腔内センサー市場、2018年~2030年(百万ドル)

図51 ブラジル歯科用口腔内センサー市場、2018年~2030年 (USD百万)

図52 アルゼンチン歯科用口腔内センサー市場、2018年~2030年(USD百万)

図53 MEA歯科用口腔内センサー市場、2018年~2030年(百万米ドル)

図54 南アフリカ歯科用口腔内センサー市場、2018年~2030年(百万米ドル)

図55 サウジアラビア歯科用口腔内センサー市場、2018年~2030年 (百万ドル)

図56 UAE歯科用口腔内センサー市場、2018年~2030年(百万ドル)

図57 クウェート歯科用口腔内センサー市場、2018年~2030年(百万ドル)

図58 市場参加者分類

図59 戦略マップ

| ※参考情報 歯科用口腔内センサーは、歯科診療において重要な役割を果たすデジタル機器です。これらのセンサーは、患者の口腔内の状態を詳細に把握するために使用され、特に歯科用X線画像を取得するために活用されます。従来のフィルムと比較して、デジタルセンサーは高解像度な画像を提供し、診断の精度を向上させるだけでなく、診療の効率化にも寄与します。 歯科用口腔内センサーには、いくつかの種類があります。まず、固体センサータイプが一般的で、これにはシリコンやセラミック基盤を使用し、X線の検出に特化して設計されています。次に、CCD(電荷結合素子)センサーやCMOS(相補型金属酸化膜半導体)センサーも広く使用されています。CCDセンサーは優れた画像品質を提供する一方で、一般的に価格が高いのが特徴です。対して、CMOSセンサーはコストパフォーマンスに優れており、多くの歯科医院で採用されています。 用途としては、口腔内センサーは主に歯科診断に使用されます。虫歯の検出や、歯周病の評価、歯の位置や形態の確認、さらにはインプラントの設計や治療計画に役立ちます。また、歯科医師はダイレクトにセンサーからデータを取得し、リアルタイムで患者に説明することができるため、患者が自身の口腔内の状態を理解しやすくなるのも大きな利点です。 さらに、最近では歯科用口腔内センサーは、デジタル化に伴い、電子カルテや画像管理システムと連携することができるようになっています。この連携により、患者データを一元管理し、必要な情報に素早くアクセスすることができます。このため、診療の質が向上し、よりスムーズな治療が可能になります。 関連技術としては、画像処理ソフトウェアが挙げられます。デジタルセンサーで取得した画像は、専門のソフトウェアによって処理され、診断に必要な情報を抽出することができます。これらのソフトウェアは、画像の拡大やコントラスト調整、異常部分の強調表示などを行うことで、診断をしやすくします。また、3D画像技術の進展により、歯科用センサーはより立体的な情報を提供できるようになっています。これにより、インプラント施術や矯正治療のケースにおいても、より正確な治療が可能となります。 歯科用口腔内センサーの利点は、放射線量の減少にもあります。デジタルセンサーは従来のフィルムに比べて少ない放射線量で高品質な画像を取得できるため、患者に与える放射線の影響を軽減することができます。これにより特に小児や妊婦など、放射線に対する懸念がある方への配慮が可能です。 今後の歯科用口腔内センサーの進化としては、AI技術の活用が期待されています。AIを導入することで、虫歯や歯周病の自動検出機能の向上が見込まれ、診断の精度がさらに高まるでしょう。また、患者ごとに最適な治療計画を提案することも可能になるかもしれません。 歯科用口腔内センサーは、最新のデジタル技術を活用した診断機器であり、歯科医療の質を向上させる重要な役割を担っています。これらのセンサーは、正確な診断を迅速に行うことができ、患者の健康を守るために欠かせない存在です。今後も技術の進歩とともに、より多くの機能や利点が追加されることが期待され、歯科診療の未来を支える基盤となるでしょう。 |