歯科消耗品市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域における市場成長は、歯科健康意識の高まり、診断技術の進歩、新興経済国における医療支出の増加に起因しています。

技術進歩と意識向上は、革新的な診断ソリューションの開発に寄与し、医療サービス全体の効率性と有効性を高めています。

歯科健康への意識向上と政府支援が、アジア太平洋地域の市場を牽引すると予想されます。

アジア太平洋市場は、予測期間中に最も高いCAGR(年平均成長率)で成長すると見込まれています。

審美歯科治療の需要増加と一人当たり医療支出の拡大が、歯科消耗品市場の成長に寄与しています。

世界の歯科消耗品市場の動向

推進要因:低侵襲歯科治療ソリューションの台頭

患者と歯科医師の双方において、痛みの軽減、回復の迅速化、健康な歯質の保存といったニーズに沿い、低侵襲歯科治療を選択する傾向が強まっています。この潮流は、ハイテクボンディング剤、接着材、保存的修復ソリューションなど、こうした治療を可能にする歯科消耗品市場の成長を牽引しています。さらに、口腔医療施設の充実を図る政府施策と、保険による歯科治療の全額カバーにより、低コストでの治療アクセスが実現しています。予防と審美的な結果への重視の高まりも、低侵襲技術の採用を後押しし、関連歯科製品の使用増加に寄与しています。さらに、口腔内スキャナー、CAD/CAMシステム、3Dプリント修復物といったデジタルデンティストリーの進歩により、侵襲的な処置を減らしつつ、より高い精度と患者様の治療成果の向上が可能となっています。歯科医師はエアアブレーション、レーザー歯科治療、誘導組織再生などの手段についてより多くの研修を受けており、これらに特有の消耗品の消費も加速しています。患者の嗜好は流動的であり快適性と審美性を求める傾向にありますが、低侵襲治療への需要は歯科消耗品市場において引き続き強力な推進力となるでしょう。

抑制要因:歯科治療の高コスト

歯科治療の高額な費用は、特に費用に敏感な市場や保険適用範囲が狭い市場において、市場拡大の大きな障壁となっています。インプラント、クラウン、審美修復物など、多くの歯科治療は資本集約的であり、高価な機器だけでなく、高額な消耗品も必要とします。一部の新興市場では、歯科保険の適用範囲が不十分であるため、治療費全額を患者が負担することになり、治療を断念したり延期したりする結果を招いています。既存の保険制度がある先進国においても、保険適用は通常、単純な処置に限定されており、複雑な処置、任意処置、または審美的な処置は保険適用外となることが頻繁にあります。

歯科インプラントは1歯あたり数千ドルに及ぶことがあり、これらは保険請求によって全額カバーされることは決してありません。これにより、患者様のハイエンド治療へのアクセスが制限され、そのような治療に必要なハイエンド消耗品への需要も抑制されます。さらに、新規材料の導入には高い調達費と在庫管理費が伴うため、小規模な歯科医院では導入を躊躇するケースが多く、材料の普及と需要に影響を及ぼしています。これらの財政的課題は、特に利益率の高い治療において、治療総量を制限する要因となり、新規歯科消耗品の広範な利用にとって大きな障壁となっています。

機会:審美歯科治療の需要増加

審美性、自信、社会的存在感への関心の高まりが、審美歯科治療の世界市場を牽引しています。歯のホワイトニング、歯科用ベニア、透明アライナー、歯色修復物などの治療は、若年層から成人層にかけて人気が高まっています。この成長は、口腔衛生への意識向上、可処分所得の増加、ソーシャルメディアやデジタル上の外見規範の影響によって促進されています。

特に透明アライナーは、目立たない見た目、快適性、利便性から、イメージを重視する個人や働くプロフェッショナル層に特に支持される矯正治療選択肢として定着しております。消費者向け直接販売モデルの拡大やデジタル計画ソフトウェアの発展も、アライナー需要を後押ししております。

さらに、高度な歯科材料(高透過性セラミック、ナノハイブリッドコンポジット、生体適合性ポリマーなど)の進化により、審美治療の審美性、耐久性、患者様の使用感が大幅に向上しました。これらの要因が歯科消耗品メーカーに強力な成長見通しをもたらしています。

加えて、歯科ツーリズムや新興国における選択的処置の受容拡大が、審美サービスの顧客基盤を拡大しています。歯科医師も新たな技術を採用し、審美製品ポートフォリオへの投資を進めており、これが消耗品販売への牽引効果を生み出しています。

課題:規制上の障壁

歯科消耗品市場は、患者の安全性、臨床的有効性、製品品質を保護するため、厳格な規制管理の対象となっています。アメリカにおけるFDA認可やヨーロッパにおけるCEマーキングなど、こうした煩雑な規制体制には多大な時間と労力が必要です。承認プロセスの遅延は製品発売を遅らせ、変化する市場ニーズに迅速に対応するメーカーの能力を制限します。さらに、進化するコンプライアンス規制や地域ごとの異なる規制基準は、国際市場への参入・拡大に追加的な困難をもたらします。複数の地域で一般的な規制要件を満たすためのインフラやリソースが不足している中小メーカーは特に影響を受けやすいでしょう。文書形式の差異、言語の差異、臨床的エビデンスへの期待値の差異は、承認取得をより高コストかつ時間のかかるものにする可能性があります。

さらに、市販後調査の要件、監査、定期的な再認証も規制関連費用の負担要因となります。結果として、企業は規制業務担当スタッフや品質管理システムに多額の費用を投じる傾向にあり、特に新規参入企業や国際的な存在感が限られている企業にとっては財務上の負担となる可能性があります。

グローバル歯科消耗品市場エコシステム分析

歯科消耗品市場は、進化する臨床ニーズ、急速な技術進歩、厳格な規制監視によって形作られる複雑なエコシステムの中で機能しています。既存企業と新興メーカー間の激しい競争は、修復材、予防材、歯内療法材などの分野で絶え間ない革新を促しています。同時に、高度な生体材料や精密製造部品を含む原材料コストの上昇は、製品品質と手頃な価格のバランスを取るよう企業に圧力をかけています。大規模歯科チェーン、調達グループ、オンライン販売業者の影響力拡大は供給構造を変えつつあり、買い手の交渉力を高めると同時に小規模ベンダーの利益率を圧迫しています。製品承認、滅菌基準、材料安全要件など、地域ごとの規制差異がグローバル市場戦略をさらに複雑化させています。これらの要因が相まって、各社は価格設定モデル、製品ポジショニング、研究開発投資を継続的に見直す必要に迫られています。

予測期間中、歯科消耗品市場において製品別では歯科修復セグメントが最大のシェアを占めると見込まれます。

製品の種類別では、歯科修復、矯正歯科、歯周病治療、感染管理、歯内療法、ホワイトニング製品、仕上げ・研磨製品、その他の歯科消耗品に分類されます。歯科修復セグメントが最大の市場シェアを占めると予想される主な理由は、世界中で実施される充填、インレー、オンレー、クラウン、ブリッジなどの処置件数が非常に多いことにあります。レジンコンポジットやセラミックなどの歯色修復材料への臨床的傾向の高まりは、審美的・機能的治療における採用を増加させています。さらに、チェアサイドCAD/CAMシステムや3Dプリント修復物からなるデジタルデンティストリーの技術的発展は、精度向上、治療時間短縮、患者様の受容性向上をもたらしています。予防歯科、一般歯科、補綴歯科における修復用消耗品の汎用性と広範な使用も、その優位性を強化しています。再治療や古い修復物の交換に対する需要の高まりは、安定した市場需要を支え続けております。

加えて、ユニバーサル接着剤、優れた接着処置、ナノハイブリッドコンポジットの開発が進んでおり、これらはいずれも材料の取り扱い性と強度を向上させております。低侵襲処置への志向の高まりにより、高性能で歯質保存型の修復製品への需要も増加しております。これらの要因が、歯科修復セグメントの主導的地位を継続的に強化しております。

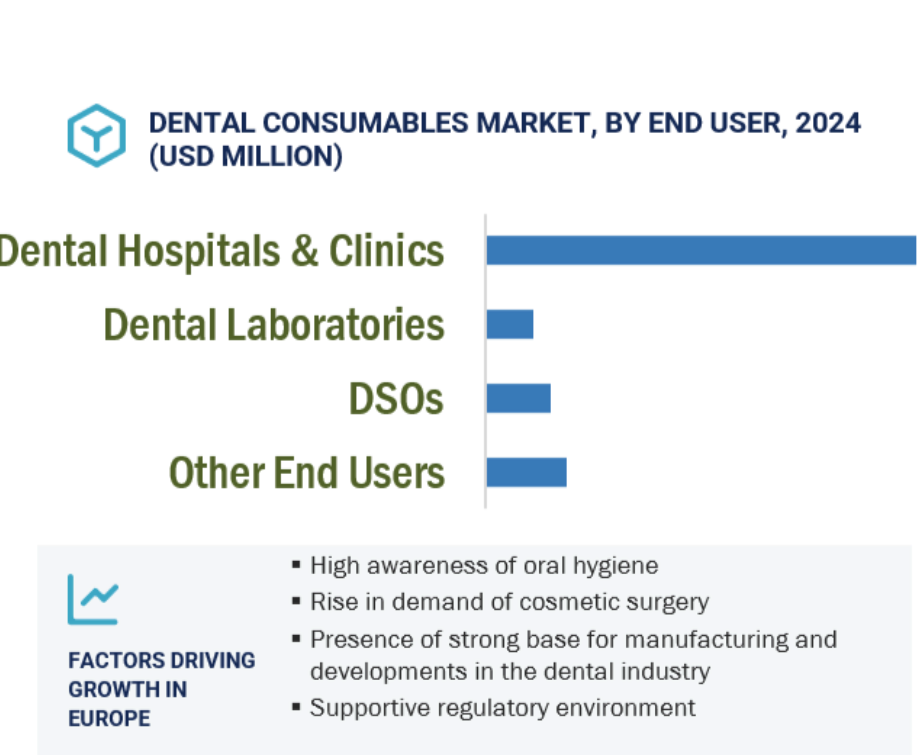

歯科病院・クリニックセグメントは、エンドユーザー別において歯科消耗品市場で最大のシェアを占めると予想されます。

歯科病院・クリニックセグメントは、その広範な存在、患者のアクセスの容易さ、そして大多数の国における国民医療制度への統合により、最大の市場シェアを占めると予想されます。この成長は、高い患者来院数、幅広い処置能力、そして予防歯科治療と専門歯科治療の両方における一次医療提供者としての役割にも起因しています。これらの施設では通常、日常治療や緊急治療における標準的な在庫回転率が見られ、幅広い歯科消耗品に対する安定した需要を生み出す傾向があります。加えて、歯科医院や病院は通常、歯科医の初診患者や飛び込み患者にとって最初の診療拠点となるため、予防・診断用消耗品の使用を促進します。公衆衛生施策、保険適用医療制度、政府資金による口腔保健プログラムにおける役割も、処置件数と製品使用量の増加に寄与しています。さらに、歯科医療従事者の教育や実践的な臨床訓練を提供することで、多様な消耗品の繰り返し購入につながっています。加えて、歯科グループ診療や企業チェーン化の拡大傾向は、病院・クリニックベースの歯科医療の規模と効率性を高め、調達システムや消耗品のまとめ買いを改善しています。こうした体制は先進技術の採用や標準化された治療プロトコルの導入も促進し、日常診療における専門的な材料の使用をさらに増加させています。

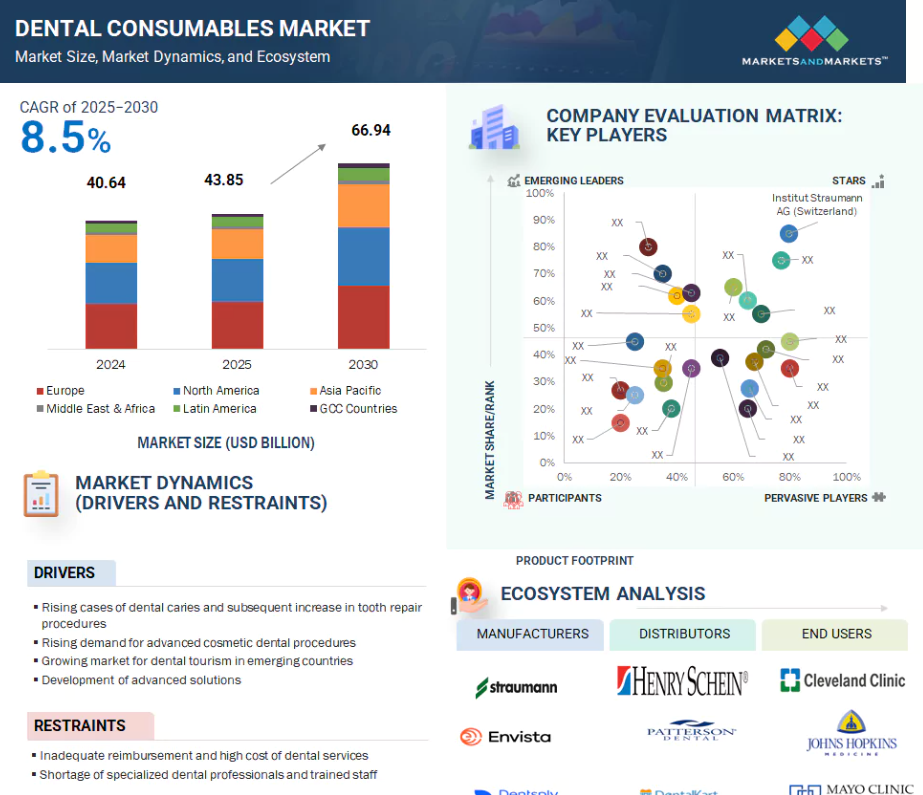

予測期間中、ヨーロッパは世界の歯科消耗品市場において最大のシェアを占めると見込まれています。ヨーロッパは、歯科医療インフラが整備されており、臨床実践における高品質基準が重視されていることから、最大の市場シェアを占めると予測されています。この地域は、国民保健制度における口腔医療サービスへの広範なアクセスと、特にドイツ、フランス、英国における高い保険加入率が特徴です。

定期的な補綴・修復処置を必要とする高齢化人口の増加が、製品需要に大きく寄与しております。加えて、ヨーロッパには歯科製品製造の世界的リーダー企業や研究機関が所在し、継続的な革新と新技術・新素材の早期導入を促進しております。EU医療機器規則(MDR)に基づく規制調和は、加盟国内における製品承認の効率化と国境を越えた供給をさらに支援しております。審美歯科や予防ケアへの意識の高まりも、多様な歯科消耗品の消費を促進し、ヨーロッパの世界市場における主導的地位を確固たるものにしております。さらに、熟練した臨床人材の存在と継続的歯科教育への制度的支援が、先進的な治療プロトコルの導入を容易にしております。加えて、商業メーカーと学術研究機関との戦略的提携により、変化する臨床ニーズに適した新素材やソリューションの開発・普及が迅速化されております。

英国:地域で最も成長が著しい市場

ヨーロッパ:世界最大の市場

歯科消耗品市場の最近の動向

- 2025年2月、デンツプライ・サイロナ(米国)は、プレミアムかつ費用対効果に優れたオールインワン歯科インプラントソリューションとして、MIS LYNX歯科インプラントをアメリカ市場に発売いたしました。

- 2024年11月、ソルベンタム(アメリカ)は、アライナー治療における耐久性、精度、耐汚性を向上させるために設計された「3M Clarity Precision Grip Attachments」の発売を発表しました。

- 2024年6月、ヘンリー・シャイン(アメリカ)は、ブラジルを代表する歯科インプラントメーカーであるSINインプラントシステム(ブラジル)の買収を発表しました。この戦略的買収により、ヘンリー・シャインのグローバルな歯科製品ポートフォリオが強化され、急成長するラテンアメリカ市場における事業基盤が拡大しました。

- 2024年3月、Institut Straumann AG(スイス)は南米アメリカにおいてiExcelプレミアムインプラントシステムを発売いたしました。この高性能システムは統一された補綴プラットフォーム、単一接続、効率化されたデジタルワークフローを提供し、骨レベルおよび組織レベルの手術における複雑さを軽減し、臨床的パフォーマンスを向上させます。

主要市場プレイヤー

歯科消耗品市場の主要プレイヤーには以下が含まれます

Institut Straumann AG (Switzerland)

Envista Holdings Corporation (US)

Dentsply Sirona (US)

ZimVie Inc. (US)

Solventum (US)

Henry Schein, Inc. (US)

Kuraray Co., Ltd. (Japan)

Mitsui Chemicals (Japan)

Geistlich Pharma AG (Switzerland)

Ivoclar Vivadent (Liechtenstein)

GC Corporation (Japan)

Keystone Dental Inc. (US)

BEGO GmbH & Co. KG (Germany)

Septodont Holding (France)

Ultradent Products (US)

VOCO GmbH (Germany)

COLTENE Group (Switzerland)

SDI Limited (Australia)

Young Innovations, Inc. (US)

DMG Chemisch-Pharmazeutische Fabrik (Germany)

Brasseler USA (US)

SHOFU INC. (Japan)

Glidewell (US)

BISCO, Inc. (US)

Dental Technologies Inc. (US)

表2 リスク評価:歯科消耗品市場 62

表3 地域別65歳以上人口の予測増加率(2019年~2050年) 72

表4 アメリカにおける審美歯科サービスへの患者平均支出額 73

表5 歯科ツーリズム主要10カ国における平均処置費用(2023年) 74

表6 国別歯科治療平均費用(2020年)

表6 国別歯科治療平均費用(2020年) 76

表7 1人当たり国民所得(2021~2023年、ドル) 78

表8 アメリカ:DSOにおけるプライベート・エクイティ支援取引(2020~2024年) 81

表9 主要買収案件 (2021年~2024年) 83

表10 主要企業別製品発売状況(2019年~2022年) 84

表11 歯科消耗品:平均販売価格推移、

種類別、2022年~2024年(米ドル) 86

表12 インプラント:国別平均販売価格推移 87

表13 北米:規制機関、政府機関、その他の組織一覧 93機関およびその他の組織の一覧 93

表14 ヨーロッパ:規制機関、政府機関、

およびその他の組織の一覧 93

表15 アジア太平洋地域:規制機関、政府

機関およびその他の組織の一覧 94

表16 ラテンアメリカアメリカ:規制機関、政府

機関、およびその他の組織の一覧 95

表17 中東・アフリカ:規制機関、政府

機関、およびその他の組織 95

表18 歯科消耗品市場:ポーターの5つの力分析 97

表19 主要3製品における購買プロセスへのステークホルダーの影響度(%) 99

表20 主要3製品の主要購買基準 100

表20 上位3製品の主要購買基準 100

表21 歯科消耗品市場:会議・イベント一覧

(2025–2026) 100

表22 歯科消耗品市場における主要特許一覧 2022–2024 103

表23 歯科製品輸入データ(HSコード:9021)国別、

2020–2024年(千米ドル) 105

表24 歯科製品(HSコード:9021)の輸出データ(国別)

2020–2024年(千米ドル) 105

表25 CAE研究1:即時荷重用セルフドリリングインプラント

106

表26 事例研究2:オラクシックス局所麻酔薬はSRP中の痛みを大幅に軽減し、患者様の快適性と歯周治療への受容性を向上させました

107

表27 症例研究3:自己結紮式デイモンシステムを用いた下顎前歯部叢生の治療 107

表28 歯科消耗品市場:未充足ニーズ/エンドユーザー期待 108

表29 歯科消耗品におけるAIの応用 109

表30 アメリカ調整済み相互関税率 111

表31 歯科製品に適用される主要製品関連関税 111

表32 歯科消耗品市場(製品別、2023年~2030年、百万米ドル) 114

表33 歯科インプラントを提供する主要企業 115

表34 歯科インプラント市場、材料別、2023年~2030年(百万米ドル) 116

表35 国別歯科インプラント市場、2023年~2030年(百万米ドル) 117

表36 歯科インプラント市場、地域別、2023–2030年(千単位) 118

表37 チタン製インプラント市場、国別、2023–2030年(百万米ドル) 119

表38 ジルコニアインプラント市場、国別、2023–2030年(百万米ドル) 120

表39 歯科修復材料市場、種類別、2023–2030年(百万米ドル) 121

表40 歯科修復材料市場、国別、

2023–2030年(百万米ドル) 122

表41 直接修復材料市場、種類別、2023–2030年(百万米ドル) 123

表42 直接修復材料市場、国別、

2023–2030年(百万米ドル) 124

表43 主要市場プレイヤーが提供するアマルガム 125

表44 アマルガム市場、国別、2023年~2030年(百万米ドル) 126

表45 主要市場プレイヤーが提供するコンポジット 127

表46 コンポジット市場、国別、2023年 –2030年(百万米ドル) 128

表47 主要市場プレイヤーが提供するガラスイオンマー 129

表48 国別ガラスイオンマー市場、2023–2030年 (百万米ドル) 130

表49 その他の直接修復材料市場、国別、

2023–2030年(百万米ドル) 131

表50 間接修復材料市場、種類別、

2023–2030年 (百万米ドル) 132

表51 間接修復材料市場、国別、

2023–2030年(百万米ドル 132

表52 主要市場プレイヤーが提供する金属 133

表53 金属市場、国別、2023年~2030年(百万米ドル) 134

表54 主要市場プレイヤーが提供するセラミックス 135

表55 国別セラミックス市場、2023年~2030年(百万米ドル) 136

表56 国別その他間接材料市場、2023年~2030年(百万米ドル) 137

表57 主要市場プレイヤーが提供する歯科用生体材料 138

表58 歯科用生体材料市場、種類別、2023年~2030年(百万米ドル) 138

表59 歯科用生体材料市場、国別、2023年~2030年(百万米ドル) 139

表60 国別歯科用骨移植材料市場、2023年~2030年(百万米ドル) 140

表61 国別歯科用膜市場、2023年~2030年(百万米ドル) 141

表62 組織再生材料市場、国別、

2023年~2030年(百万米ドル) 142

表63 矯正歯科用消耗品市場、種類別、2023年~2030年(百万米ドル) 143

表64 矯正歯科用消耗品市場、国別、

2023年~2030年(百万米ドル) 144

表65 主要企業提供の透明アライナー/取り外し可能な矯正装置 145

表66 透明アライナー/取り外し可能な矯正装置市場、国別、

2023–2030年(百万米ドル) 146

表67 主要企業提供の固定式矯正装置 147

表68 固定式矯正装置市場、種類別、2023–2030年(百万米ドル) 147

表69 固定式矯正装置市場、国別、2023年~2030年(百万米ドル) 148

表70 ブラケット市場、国別、2023年~2030年(百万米ドル) 149

表71 アーチワイヤー市場、国別、2023年~2030年(百万米ドル) 150

表72 アンカレッジ装置市場、国別、2023年~2030年(百万米ドル) 151

表73 結紮線市場、国別、2023年~2030年(百万米ドル) 152

表74 付属品市場、 国別、2023年~2030年(百万米ドル) 153

表75 主要企業別提供歯周病治療消耗品 154

表76 歯周病治療消耗品市場、種類別、2023年~2030年(百万米ドル) 155

表77 歯周病用消耗品市場、国別、2023年~2030年(百万米ドル) 155

表78 歯科用麻酔薬市場、種類別、2023年~2030年(百万米ドル) 156

表79 歯科用麻酔薬市場、国別、2023年~2030年(百万米ドル) 157

表80 注射用麻酔薬市場、国別、2023年~2030年(百万米ドル) 158

表81 局所麻酔薬市場、国別、2023年~2030年(百万米ドル) 159

表82 歯科用止血剤市場、種類別、2023年~2030年(百万米ドル) 160

表83 歯科用止血剤市場、国別、2023年~2030年(百万米ドル) 161

表84 酸化再生セルロース系止血剤市場、

国別、2023年~2030年(百万米ドル) 162

表85 ゼラチン系止血剤市場、国別、2023年~2030年(百万米ドル) 163

表86 コラーゲン系止血剤市場、国別、

2023年~2030年(百万米ドル) 164

表87 歯科用縫合糸市場、種類別、2023年~2030年(百万米ドル) 165

表88 歯科用縫合糸市場、国別、2023年~2030年(百万米ドル) 166

表89 非吸収性歯科用縫合糸市場、国別、

2023–2030年(百万米ドル) 167

表90 吸収性歯科用縫合糸市場、国別、

2023–2030年 (百万米ドル) 168

表91 感染管理消耗品市場、種類別、

2023–2030年(百万米ドル) 169

表92 感染管理消耗品市場、国別、

2023–2030年 (百万米ドル) 170

表93 消毒ジェル市場、国別、2023–2030年(百万米ドル) 171

表94 個人用保護具市場、国別、2023–2030年(百万米ドル) 172

表95 消毒剤市場、国別、2023–2030年(百万米ドル) 173

表96 歯内療法用消耗品市場、種類別、 2023–2030年(百万米ドル) 174

表97 歯内療法用消耗品市場、国別、2023–2030年 (百万米ドル) 175

表98 主要市場プレイヤーが提供する形成・洗浄消耗品 176

表99 形成・洗浄消耗品市場、国別、

2023–2030年(百万米ドル) 177

表100 主要市場プレイヤーが提供する充填用消耗品 178

表101 充填用消耗品市場、国別、2023–2030年(百万米ドル) 179

表102 主要市場プレイヤーが提供するアクセス汎用用消耗品 180

表103 アクセス汎用消耗品市場、国別、

2023–2030年(百万米ドル) 181

表104 ホワイトニング消耗品市場、種類別、2023–2030年(百万米ドル) 182

表105 国別ホワイトニング消耗品市場、2023–2030年(百万米ドル) 182

表106 種類別オフィス内ホワイトニング消耗品市場、

2023–2030年(百万米ドル) 183

表107 国別オフィス内ホワイトニング消耗品市場、

2023–2030年(百万米ドル) 183

表108 ジェル市場、国別、2023–2030年(百万米ドル) 184

表109 レジンバリア市場、国別、2023–2030年 (百万米ドル) 185

表110 その他の院内ホワイトニング消耗品市場、 国別、

2023–2030年(百万米ドル) 186

表111 自宅用ホワイトニング消耗品市場、種類別、

2023–2030年(百万米ドル) 187

表112 自宅用ホワイトニング消耗品市場、国別、

2023–2030年(百万米ドル) 188

表113 ホワイトニングトレイ市場、国別、2023–2030年 (百万米ドル) 189

表114 ペン型製品市場、国別、2023–2030年(百万米ドル) 190

表115 ポケットトレイ市場、国別、2023年~2030年(百万米ドル) 191

表116 その他の自宅用ホワイトニング消耗品市場、国別、

2023年~2030年(百万米ドル) 192

表117 仕上げ・研磨消耗品市場、種類別、

2023–2030年(百万米ドル) 193

表118 仕上げ・研磨消耗品市場、国別、

2023–2030年(百万米ドル) 193

表119 予防製品市場、種類別、2023年~2030年(百万米ドル) 194

表120 予防製品市場、国別、2023年~2030年(百万米ドル) 195

表121 ペースト市場、国別、2023年~2030年(百万米ドル) 196

表122 使い捨て薬剤市場、国別、2023年~2030年(百万米ドル) 197

表123 カップ市場、国別、2023年~2030年(百万米ドル) 198

表124 ブラシ市場、国別、2023年~2030年(百万米ドル) 199

表125 フッ化物市場、種類別、2023年~2030年(百万米ドル) 200

表126 フッ化物市場、国別、2023年~2030年(百万米ドル) 201

表127 ワニス市場、国別、2023年~2030年(百万米ドル) 202

表128 リンス市場、国別、2023年~2030年(百万米ドル) 203

表129 外用ゲル/口腔内溶液市場、国別、

2023–2030年(百万米ドル) 204

表130 フォーム市場、国別、2023–2030年(百万米ドル) 205

表131 トレイ市場、国別、2023年~2030年(百万米ドル) 206

表132 その他の歯科消耗品市場、種類別、2023年~2030年 (百万米ドル) 207

表133 その他の歯科用消耗品市場、国別、

2023–2030年(百万米ドル) 208

表134 主要市場プレイヤーが提供する歯科用スプリント 209

表135 歯科用スプリント市場、国別、2023年~2030年(百万米ドル) 209

表136 歯科用シーラント市場、国別、2023年~2030年(百万米ドル) 210

表137 歯科用印象材市場、国別、

2023年~2030年(百万米ドル) 212

表138 ボンディング剤/接着剤市場、国別、

2023年~2030年(百万米ドル) 213

表139 その他消耗品市場、国別、2023年~2030年(百万米ドル) 214

表140 歯科用消耗品市場、エンドユーザー別、2023年~2030年(百万米ドル) 216

表141 費用対効果の高い歯科治療の主要な目的地 217

表142 歯科病院・クリニック向け歯科消耗品市場、

国別、2023年~2030年(百万米ドル) 218

表143 歯科技工所向け歯科消耗品市場、国別、2023年~2030年 (百万ドル) 220

表144 アメリカ:歯科診療所向け主要歯科サービス組織 221

表145 歯科サービス組織向け歯科消耗品市場、

国別、2023–2030年(百万ドル) 222

表146 アメリカ:アメリカ歯科機関向けNIDCR助成金トップ10(百万ドル) 223

表147 その他のエンドユーザー向け歯科消耗品市場、国別、

2023–2030年(百万ドル) 224

表148 歯科用消耗品市場、地域別、2023年~2030年(百万米ドル) 227

表149 ヨーロッパ:歯科用消耗品市場、国別、

2023年~2030年(百万米ドル) 230

表150 ヨーロッパ:歯科用消耗品市場、製品別、

2023–2030年(百万米ドル) 230

表151 ヨーロッパ:歯科インプラント市場、素材別、2023年~2030年(百万米ドル) 231

表152 ヨーロッパ:歯科修復材料市場、種類別、

2023年~2030年(百万米ドル) 231

表153 ヨーロッパ:間接修復材料市場、材料別、

2023年~2030年(百万米ドル) 231

表154 ヨーロッパ:歯科用生体材料市場、種類別、2023年~2030年(百万米ドル) 232

表155 ヨーロッパ:直接修復材料市場、種類別、

2023年~2030年(百万米ドル) 232

表156 ヨーロッパ:矯正歯科用消耗品市場、種類別、

2023年~2030年 (百万米ドル) 232

表 157 ヨーロッパ:固定式矯正装置市場、種類別、2023年~2030年 (百万米ドル) 233

表158 ヨーロッパ:歯内療法用消耗品市場、種類別、

2023–2030年(百万米ドル) 233

表159 ヨーロッパ:歯周病治療用消耗品市場、種類別、

2023年~2030年(百万米ドル) 233

表160 ヨーロッパ:歯科用縫合糸市場、 種類別、2023–2030年(百万米ドル) 234

表161 ヨーロッパ:歯科麻酔薬市場、種類別、2023–2030年(百万米ドル) 234

表162 ヨーロッパ: 歯科用止血器具市場、種類別、2023–2030年(百万米ドル) 234

表163 ヨーロッパ:仕上げ・研磨消耗品市場、種類別、

2023–2030年(百万米ドル) 235

表164 ヨーロッパ:予防製品市場、種類別、2023年~2030年(百万米ドル) 235

表165 ヨーロッパ:フッ化物市場、種類別、2023年~2030年 (百万米ドル) 235

表166 ヨーロッパ:ホワイトニング消耗品市場、種類別、

2023–2030年(百万米ドル) 236

表167 ヨーロッパ:歯科医院用ホワイトニング消耗品市場、種類別、

2023年~2030年(百万米ドル) 236

表168 ヨーロッパ:自宅用ホワイトニング消耗品市場、種類別、

2023–2030年(百万米ドル) 236

表169 ヨーロッパ:感染管理消耗品市場、種類別、

2023–2030年(百万米ドル) 237

表170 ヨーロッパ:その他の歯科用消耗品市場、種類別、

2023–2030年(百万米ドル) 237

表171 ヨーロッパ:歯科用消耗品市場、エンドユーザー別、

2023–2030年(百万米ドル) 237

表172 ドイツ:歯科用消耗品市場、製品別、

2023–2030年(百万米ドル) 239

表173 ドイツ:歯科インプラント市場、材質別、

2023–2030年(百万米ドル) 239

表174 ドイツ:歯科修復材料市場、種類別、

2023–2030年(百万米ドル) 240

表175 ドイツ:間接修復材料市場、材質別、

2023–2030年(百万米ドル) 240

表 176 ドイツ:歯科用生体材料市場、種類別、2023–2030年(百万米ドル) 240

表 177 ドイツ:直接修復材料市場、種類別、

2023–2030年(百万米ドル) 241

表178 ドイツ:矯正歯科用消耗品市場、種類別、

2023–2030年(百万米ドル) 241

表179 ドイツ:固定式矯正装置市場、種類別、2023–2030年(百万米ドル) 241

表 表180 ドイツ:歯内療法用消耗品市場、種類別、

2023–2030年(百万米ドル) 242

表181 ドイツ:歯周病治療用消耗品市場、種類別、

2023–2030年(百万米ドル) 242

表182 ドイツ:歯科用縫合糸市場、種類別、2023–2030年(百万米ドル) 242

表183 ドイツ:歯科麻酔薬市場、種類別、2023–2030年(百万米ドル) 243

表184 ドイツ:歯科止血器市場、種類別、2023–2030年 (百万米ドル) 243

表185 ドイツ:仕上げ・研磨消耗品市場、種類別、

2023–2030年(百万米ドル) 243

表186 ドイツ:予防製品市場、種類別、

2023–2030年(百万米ドル) 244

表187 ドイツ:フッ化物市場、種類別、2023年~2030年(百万米ドル) 244

表188 ドイツ:ホワイトニング消耗品市場、種類別、

2023年~2030年(百万米ドル) 244

表189 ドイツ:歯科医院用ホワイトニング消耗品市場、種類別、

2023年~2030年(百万米ドル) 245

表190 ドイツ:自宅用ホワイトニング消耗品市場、種類別、

2023年~2030年(百万米ドル) 245

表191 ドイツ:感染管理消耗品市場、種類別、

2023–2030年(百万米ドル) 245

表192 ドイツ:その他の歯科消耗品市場、種類別、

2023–2030年(百万米ドル) 246

表193 ドイツ:歯科用消耗品市場、エンドユーザー別、

2023–2030年(百万米ドル) 246

表194 イタリア:歯科用消耗品市場、製品別、

2023–2030年(百万米ドル) 247

表195 イタリア:歯科インプラント市場、素材別、2023年~2030年 (百万米ドル) 248

表196 イタリア:歯科修復材料市場、種類別、

2023–2030年(百万米ドル) 248

表197 イタリア:間接修復材料市場、種類別、

2023–2030年(百万米ドル) 248

表198 イタリア:歯科用生体材料市場、種類別、2023–2030年(百万米ドル) 249

表199イタリア:直接修復材料市場、種類別、

2023年~2030年(百万米ドル)249

表200 イタリア:矯正歯科用消耗品市場、種類別、

2023–2030年(百万米ドル) 249

表201 イタリア:固定式矯正装置市場、種類別、2023年~2030年(百万米ドル) 250

表202 イタリア:歯内療法用消耗品市場、種類別、

2023年~2030年(百万米ドル) 250

表203 イタリア:歯周病治療用消耗品市場、種類別、

2023–2030年(百万米ドル) 250

表204 イタリア:歯科用縫合糸市場、種類別、2023年~2030年(百万米ドル) 251

表205 イタリア:歯科用麻酔薬市場、種類別、2023年~2030年(百万米ドル) 251

表206 イタリア:歯科用止血器市場、種類別、2023年~2030年(百万米ドル) 251

表207 イタリア:仕上げ・研磨消耗品市場、種類別、

2023年~2030年 (百万米ドル) 252

表208 イタリア:予防製品市場、種類別、2023年~2030年(百万米ドル) 252

表209 イタリア:フッ化物市場、種類別、2023年~2030年 (百万米ドル) 252

表 210 イタリア:ホワイトニング消耗品市場、種類別、2023年~2030年(百万米ドル) 253

表211 イタリア:歯科医院用ホワイトニング消耗品市場、種類別、

2023年~2030年(百万米ドル) 253

表212 イタリア:自宅用ホワイトニング消耗品市場、種類別、

2023–2030年(百万米ドル) 253

表213 イタリア:感染管理消耗品市場、種類別、

2023–2030年(百万米ドル) 254

表214 イタリア:その他の歯科消耗品市場、種類別、

2023–2030年(百万米ドル) 254

表215 イタリア:歯科用消耗品市場、エンドユーザー別、

2023–2030年(百万米ドル) 254

表216 スペイン:歯科用消耗品市場、製品別、

2023–2030年(百万米ドル) 256

表217 スペイン:歯科インプラント市場、材質別、2023–2030年(百万米ドル) 256

表218 スペイン:歯科修復材料市場、種類別、

2023–2030年(百万米ドル) 257

表219 スペイン:間接修復材料市場、種類別、

2023–2030年(百万米ドル) 257

表220 スペイン:歯科用生体材料市場、種類別、2023年~2030年(百万米ドル) 258

表221 スペイン:直接修復材料市場、種類別、

2023年~2030年(百万米ドル) 258

表222 スペイン:矯正歯科用消耗品市場、種類別、

2023–2030年(百万米ドル) 258

表223 スペイン:固定式矯正装置市場、種類別、2023–2030年(百万米ドル) 259

表224 スペイン:歯内療法用消耗品市場、種類別、

2023–2030年(百万米ドル) 259

表225 スペイン:歯周病用消耗品市場、種類別、

2023年~2030年(百万米ドル) 259

表226 スペイン:歯科用縫合糸市場、種類別、2023年~2030年 (百万米ドル) 260

表227 スペイン:歯科用麻酔薬市場、種類別、2023年~2030年(百万米ドル) 260

表228 スペイン:歯科用止血器具市場、種類別、2023年~2030年(百万米ドル) 260

表229 スペイン:仕上げ・研磨消耗品市場、種類別、

2023年~2030年(百万米ドル) 261

表230 スペイン:予防製品市場、種類別、2023年~2030年(百万米ドル) 261

表231 スペイン:フッ化物市場、種類別、2023年~2030年(百万米ドル) 261

表232 スペイン:ホワイトニング消耗品市場、種類別、2023年~2030年(百万米ドル) 262

表233 スペイン: 歯科医院用ホワイトニング消耗品市場、種類別、

2023–2030年(百万米ドル) 262

表234 スペイン:自宅用ホワイトニング消耗品市場、種類別、

2023–2030年(百万米ドル) 262

表235 スペイン:感染管理消耗品市場、種類別、

2023–2030年(百万米ドル) 263

表236 スペイン:その他の歯科用消耗品市場、種類別、

2023年~2030年(百万米ドル) 263

表237 スペイン:歯科用消耗品市場、エンドユーザー別、

2023年~2030年(百万米ドル) 263

表238 フランス:歯科用消耗品市場、製品別、

2023–2030年(百万米ドル) 265

表239 フランス:歯科インプラント市場、材質別、2023–2030年(百万米ドル) 265

表240 フランス:歯科修復材料市場、種類別、

2023–2030年(百万米ドル) 266

表241 フランス:間接修復材料市場、種類別、

2023–2030年(百万米ドル) 266

表242 フランス:歯科用生体材料市場、種類別、2023年~2030年(百万米ドル) 266

表243 フランス:直接修復材料市場、種類別、

2023–2030年(百万米ドル) 267

表244 フランス:矯正歯科消耗品市場、種類別、

2023–2030年(百万米ドル) 267

表245 フランス:固定式矯正装置市場、種類別、2023年~2030年(百万米ドル) 267

表246 フランス:歯内療法用消耗品市場、種類別、

2023–2030年(百万米ドル) 268

表247 フランス:歯周病治療用消耗品市場、種類別、

2023–2030年(百万米ドル) 268

表248 フランス:歯科用縫合糸市場、種類別、2023年~2030年(百万米ドル) 268

表249 フランス:歯科用麻酔薬市場、種類別、2023年~2030年 (百万米ドル) 269

表250 フランス:歯科用止血鉗子市場、種類別、2023–2030年(百万米ドル) 269

表251 フランス: 仕上げ・研磨消耗品市場、種類別、

2023–2030年(百万米ドル) 269

表252 フランス:予防処置製品市場、種類別、2023–2030年(百万米ドル) 270

表253

表254 フランス:フッ化物市場、種類別、2023–2030年(百万米ドル) 270

フランス:ホワイトニング消耗品市場、種類別、

2023–2030年(百万米ドル) 270

表255 フランス:歯科医院用ホワイトニング消耗品市場、種類別、

2023年~2030年 (百万米ドル) 271

表256 フランス:自宅用ホワイトニング消耗品市場、種類別、

2023年~2030年(百万米ドル) 271

表257 フランス:感染管理消耗品市場、種類別、

2023–2030年(百万米ドル) 271

表258 フランス:その他歯科消耗品市場、種類別、

2023–2030年(百万米ドル) 272

表259 フランス:歯科用消耗品市場、エンドユーザー別、

2023–2030年(百万米ドル) 272

表260 英国: 歯科用消耗品市場、製品別、2023–2030年(百万米ドル) 274

表261 英国:歯科インプラント市場、材質別、2023–2030年(百万米ドル) 274

表262 英国:歯科修復材料市場、種類別、

2023年~2030年(百万米ドル) 274

表263 英国:間接修復材料市場、種類別、

2023年~2030年(百万米ドル) 275

表264 英国:歯科用生体材料市場、種類別、2023年~2030年(百万米ドル) 275

表265 英国:直接修復材料市場、種類別、

2023–2030年(百万米ドル) 275

表266 英国: 矯正歯科用消耗品市場、種類別、2023年~2030年(百万米ドル) 276

表267 英国:固定式矯正装置市場、種類別、2023年~2030年(百万米ドル) 276

表268 英国:歯内療法用消耗品市場、種類別、2023年~2030年(百万米ドル) 276

表269 英国:歯周病治療用消耗品市場、種類別、2023年~2030年(百万米ドル) 277

表270 英国:歯科用縫合糸市場、種類別、2023年~2030年(百万米ドル) 277

表271 英国:歯科麻酔薬市場、種類別、2023年~2030年(百万米ドル) 277

表272 英国:歯科止血器市場、種類別、2023年~2030年(百万米ドル) 278 –2030年(百万米ドル) 278

表273 英国:仕上げ・研磨消耗品市場、種類別、

2023–2030年(百万米ドル) 278

表274 英国:予防製品市場、種類別、2023–2030年(百万米ドル) 278

表275 英国:フッ化物市場、種類別、2023–2030年(百万米ドル) 279

表276 英国:ホワイトニング消耗品市場、種類別、2023年~2030年(百万米ドル) 279

表277 英国:歯科医院用ホワイトニング消耗品市場、種類別、

2023年~2030年(百万米ドル) 279

表278 英国:自宅用ホワイトニング消耗品市場、種類別、

2023–2030年(百万米ドル) 280

表279 英国:感染管理消耗品市場、種類別、

2023–2030年(百万米ドル) 280

表280 英国:その他の歯科用消耗品市場、種類別、

2023年~2030年(百万米ドル) 280

表281 英国:歯科用消耗品市場、エンドユーザー別、2023年~2030年(百万米ドル) 281

表282 ヨーロッパその他地域:歯科用消耗品市場、製品別、

2023–2030年(百万米ドル) 282

表283 ヨーロッパその他地域:歯科インプラント市場、材質別、

2023–2030年 (百万米ドル) 282

表284 ヨーロッパその他地域:歯科修復材料市場、種類別、

2023–2030年(百万米ドル) 283

表285 欧州その他地域:間接修復材料市場、種類別、

2023–2030年(百万米ドル) 283

表286 欧州その他地域: 歯科用生体材料市場、種類別、

2023–2030年(百万米ドル) 283

表287 その他のヨーロッパ地域:直接修復材料市場、種類別、

2023–2030年(百万米ドル) 284

表288 欧州その他地域:矯正歯科用消耗品市場、種類別、

2023–2030年(百万米ドル) 284

表289 欧州その他地域:固定式矯正装置市場、種類別、2023–2030年 (百万米ドル) 284

表290 ヨーロッパその他地域:歯内療法用消耗品市場、種類別、

2023–2030年(百万米ドル) 285

表291 ヨーロッパその他地域:歯周病治療消耗品市場、種類別、

2023–2030年(百万米ドル) 285

表292 ヨーロッパその他地域:歯科用縫合糸市場、種類別、

2023–2030年(百万米ドル) 285

表293 欧州その他地域:歯科用麻酔薬市場、種類別、

2023–2030年(百万米ドル) 286

表294 欧州その他地域:歯科用止血器市場、種類別、

2023–2030年(百万米ドル) 286

表295 ヨーロッパその他地域:研磨・仕上げ消耗品市場、種類別、2023–2030年(百万米ドル) 286

表296 ヨーロッパその他地域:予防製品市場、種類別、

2023–2030年 (百万米ドル) 287

表297 ヨーロッパその他地域:フッ化物市場、種類別、2023–2030年(百万米ドル) 287

表298 ヨーロッパその他地域:ホワイトニング消耗品市場、種類別、

2023–2030年(百万米ドル) 287

表299 ヨーロッパその他地域:歯科医院用ホワイトニング消耗品市場、

種類別、2023–2030年(百万米ドル) 288

表300 ヨーロッパその他地域:自宅用ホワイトニング消耗品市場、

種類別、2023年~2030年(百万米ドル) 288

表301 ヨーロッパその他地域:感染管理消耗品市場、種類別、

2023年~2030年 (百万米ドル) 288

表302 ヨーロッパその他地域:その他の歯科用消耗品市場、種類別、

2023–2030年(百万米ドル) 289

表303 ヨーロッパその他地域:歯科用消耗品市場、エンドユーザー別、

2023–2030年(百万米ドル) 289

表304 北米:歯科用消耗品市場、国別、

2023–2030年 (百万米ドル) 291

表305 北米:歯科用消耗品市場、製品別、

2023–2030年(百万米ドル) 292

表306 北米:歯科インプラント市場、素材別、

2023–2030年(百万米ドル) 292

表307 北米:歯科修復材料市場、種類別、

2023年~2030年(百万米ドル) 293

表308 北米:間接修復材料市場、種類別、

2023年~2030年(百万米ドル) 293

表309 北米:歯科用生体材料市場、種類別、

2023–2030年(百万米ドル) 293

表310 北米:直接修復材料市場、種類別、

2023年~2030年(百万米ドル) 294

表311 北米:矯正歯科用消耗品市場、種類別、

2023–2030年(百万米ドル) 294

表312 北米:固定式矯正装置市場、種類別、2023年~2030年(百万米ドル) 294

表313 北米:歯内療法用消耗品市場、種類別、

2023年~2030年 (百万米ドル) 295

表314 北米:歯周病治療用消耗品市場、種類別、

2023–2030年(百万米ドル) 295

表315 北米:歯科用縫合糸市場、種類別、

2023 –2030年(百万米ドル) 295

表316 北米:歯科用麻酔薬市場、種類別、

2023–2030年(百万米ドル) 296

表317 北米:歯科用止血鉗子市場、種類別、

2023–2030年(百万米ドル) 296

表318 北米:仕上げ・研磨消耗品市場、種類別、2023–2030年(百万米ドル) 296

表319 北米:予防処置製品市場、種類別、

2023–2030年(百万米ドル) 297

表320 北米:フッ化物市場、種類別、2023年~2030年(百万米ドル) 297

表321 北米: ホワイトニング消耗品市場、種類別、

2023–2030年(百万米ドル) 297

表322 北米:歯科医院用ホワイトニング消耗品市場、種類別、2023–2030年(百万米ドル) 298

表323 北米:自宅用ホワイトニング消耗品市場、種類別、2023年~2030年(百万米ドル) 298

表324 北米:感染管理消耗品市場、種類別、

2023年~2030年(百万米ドル) 298

表325 北米:その他の歯科消耗品市場、種類別、

2023年~2030年(百万米ドル) 299

表326 北米:歯科用消耗品市場、エンドユーザー別、

2023年~2030年(百万米ドル) 299

表327 アメリカ:歯科消耗品市場、製品別、2023年~2030年(百万ドル) 300

表328 アメリカ:歯科インプラント市場、材質別、2023年~2030年(百万ドル) 301

表329 アメリカ:歯科修復材料市場、種類別、

2023–2030年(百万ドル) 301

表330 アメリカ:間接修復材料市場、種類別、

2023–2030年(百万ドル) 301

表331 アメリカ:歯科用生体材料市場、種類別、2023年~2030年(百万ドル) 302

表332 アメリカ:直接修復材料市場、種類別、

2023年~2030年(百万ドル) 302

表333 アメリカ:矯正歯科用消耗品市場、種類別、2023年~2030年(百万ドル) 302

表334 アメリカ:固定式矯正装置市場、種類別、2023年~2030年(百万ドル) 303

表335 アメリカ:歯内療法用消耗品市場、種類別、2023年~2030年(百万ドル) 303

表336 アメリカ:歯周病用消耗品市場、種類別、2023年~2030年(百万ドル) 303

表337 アメリカ:歯科用縫合糸市場、種類別、2023年~2030年(百万ドル) 304

表338 アメリカ:歯科用麻酔薬市場、種類別、2023年~2030年(百万ドル) 304

表339 アメリカ:歯科用止血器市場、種類別、2023年~2030年

(百万ドル) 304

表340 アメリカ:仕上げ・研磨消耗品市場、種類別、

2023–2030年(百万ドル) 305

表341 アメリカ:予防製品市場、種類別、2023年~2030年(百万ドル) 305

表342 アメリカ:フッ化物市場、種類別、2023年~2030年(百万ドル) 305

表343 アメリカ:ホワイトニング消耗品市場、種類別、2023年~2030年(百万ドル) 306

表344 アメリカ:院内ホワイトニング消耗品市場、種類別、

2023年~2030年(百万ドル) 306

表345 アメリカ:自宅用ホワイトニング消耗品市場、種類別、

2023–2030年(百万ドル) 306

表346 アメリカ:感染管理消耗品市場、種類別、

2023–2030年 (百万ドル) 307

表347 アメリカ:その他歯科用消耗品市場、種類別、

2023年~2030年(百万ドル) 307

表348 アメリカ:歯科用消耗品市場、エンドユーザー別、2023年~2030年(百万ドル) 307

表349 カナダ:歯科用消耗品市場、製品別、

2023–2030年(百万米ドル) 309

表350 カナダ:歯科インプラント市場、材質別、2023–2030年(百万米ドル) 309

表351 カナダ:歯科修復材料市場、種類別、

2023–2030年(百万米ドル) 309

表352 カナダ:間接修復材料市場、種類別、

2023–2030年(百万米ドル) 310

表353 カナダ:歯科用生体材料市場、種類別、2023年~2030年(百万米ドル) 310

表354 カナダ:直接修復材料市場、種類別、

2023年~2030年(百万米ドル) 310

表355 カナダ:矯正歯科用消耗品市場、種類別、

2023年~2030年(百万米ドル) 311

表356 カナダ:固定式矯正装置市場、種類別、2023年~2030年(百万米ドル) 311

表357 カナダ:歯内療法用消耗品市場、種類別、

2023年~2030年(百万米ドル) 311

表358 カナダ:歯周病治療用消耗品市場、種類別、

2023年~2030年(百万米ドル) 312

表359 カナダ:歯科用縫合糸市場、種類別、2023年~2030年(百万米ドル) 312

表360 カナダ:歯科用麻酔薬市場、種類別、2023年~2030年(百万米ドル) 312

表361 カナダ:歯科用止血器市場、種類別、2023年~2030年(百万米ドル) 313

表362 カナダ:仕上げ・研磨消耗品市場、種類別、

2023–2030年(百万米ドル) 313

表363 カナダ:予防製品市場、種類別、2023–2030年(百万米ドル) 313

表364 カナダ:フッ化物市場、種類別、2023–2030年(百万米ドル) 314

表365 カナダ:ホワイトニング消耗品市場、種類別、

2023–2030年(百万米ドル) 314

表366 カナダ:歯科医院用ホワイトニング消耗品市場、種類別、

2023年~2030年(百万米ドル) 314

表367 カナダ: 自宅用ホワイトニング消耗品市場、種類別、

2023–2030年(百万米ドル) 315

表368 カナダ:感染管理消耗品市場、種類別、

2023–2030年(百万米ドル) 315

表369 カナダ:その他の歯科用消耗品市場、種類別、

2023年~2030年(百万米ドル) 315

表370 カナダ:歯科用消耗品市場、エンドユーザー別、

2023年~2030年(百万米ドル) 316

| ※参考情報 歯科用消耗品は、歯科医院や歯科診療所で使用される、患者の口腔内治療や診断をサポートするための使い捨てまたは短期間の使用が想定された製品です。これらの消耗品は、患者の安全性や衛生を保ちながら、効率的な治療を実現するために欠かせない存在です。歯科用消耗品は、さまざまな種類があり、それぞれ異なる目的や用途で使用されます。 代表的な歯科用消耗品には、手袋、マスク、サージカルガウン、口腔内用具、印象材、シーラント、根管治療用の材料、補綴用のセメントやアダヒーシブ、歯掃除用のブラシやフロスなどがあります。これらの消耗品は、診療の各段階で必要とされ、多くの場合、消毒や滅菌が行われることなく使い捨てにされるため、感染症のリスクを低下させる効果があります。 手袋は、歯科医師やスタッフが患者の口腔内に触れる際に感染防止のために使用される重要なアイテムです。医療用のグローブは多くの場合、ラテックスまたはニトリル製で、アレルギー反応を考慮して選択されます。使用後はすぐに廃棄されるため、感染拡大を防ぐ役割を果たします。 マスクは、歯科医師やスタッフが口腔内から飛散する唾液や微生物から身を守るために着用するものです。一般的にはサージカルマスクが使われ、通常は使い捨てです。これにより、患者との接触時に双方の安全を保つことができます。 口腔内用具には、歯の治療や診断に使用される各種の器具や器材が含まれます。たとえば、スケーラーやエックス線撮影用のセンサーなどが該当し、これらは精密な医療行為の実施に必要不可欠な道具です。 印象材は、歯型を取るために使用される材料で、患者の歯や口腔内の正確な形を記録するために用います。印象用の材質には、アルギン酸塩やシリコーンなどがあり、取り扱いが簡便で、硬化後は正確に形状を再現します。 シーラントは、虫歯の予防目的で歯の表面に塗布される材料で、特に噛む面の溝を覆うことによって、食べ物の残りや細菌の侵入を防ぐ効果があります。定期的に歯科医院で施されることが多く、子供たちの歯の健康を守るために重要です。 根管治療に必要な消耗品には、根管充填材やファイルなどがあります。根管治療は、歯の内部にある神経や血管の感染を取り除く治療であり、正確な材料や器具の使用が求められます。 補綴用のセメントやアダヒーシブは、被せ物やブリッジを固定するために用いる材料で、強度や耐久性が求められます。これらの材料は、補綴物との接着力がしっかりしていることが必要です。 歯科用消耗品の関連技術には、滅菌技術や消毒技術があります。滅菌は、使用済みの器具や消耗品を完全に無菌状態にするためのプロセスであり、オートクレーブや化学薬品を使用する方法があります。消毒は、病原体を減少させるための処置で、これにより患者に対する感染のリスクを低下させる役割を果たします。 また、最近ではデジタル技術の進展により、3Dプリンティングを利用した歯科用消耗品の製造が注目されています。これにより、個別の患者に合わせたフィット感やデザインを持つ製品を迅速に作成することができ、治療効果を高める可能性があります。 このように、歯科用消耗品は、診療におけるさまざまなプロセスを支える重要な役割を持っており、患者の健康を守るための基本的な要素となっています。歯科医療の進化と共に、これらの消耗品の質や種類も改善され続けており、今後も新しい技術や材料の開発が期待されています。これにより、より高品質な歯科医療が提供され、患者が安心して治療を受けられる環境が整っていくでしょう。 |