主なポイント

- 予測期間中、オンデバイスソフトウェアは年平均成長率(CAGR)24.7%で成長すると見込まれています。

- 診断画像および画像解析分野は、放射線AI市場において最大のシェアを占めると推定されています。

- コンピュータ断層撮影(CT)分野は、放射線AI市場において最大のシェアを占めると推定されます。

- 腫瘍学分野は、予測期間中に最大の分野となる見込みです。

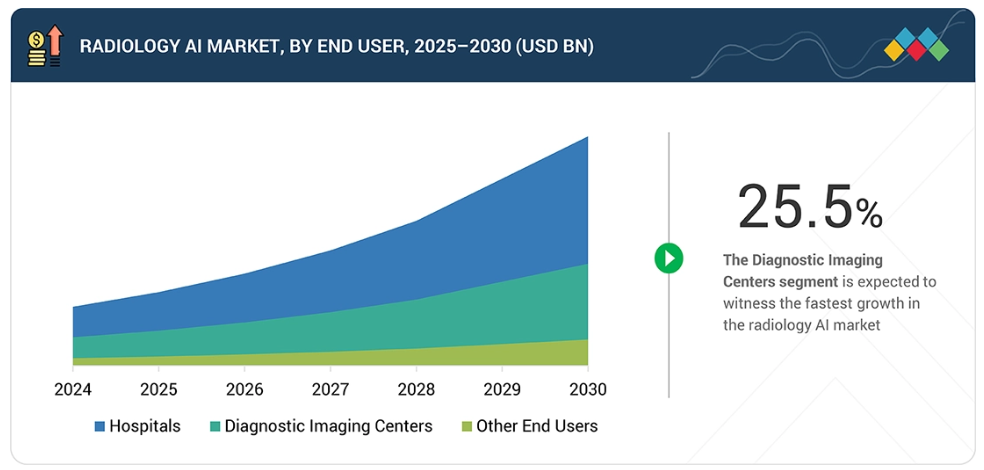

- エンドユーザー別では、病院が放射線AI市場において最大のシェアを占めると推定されます。

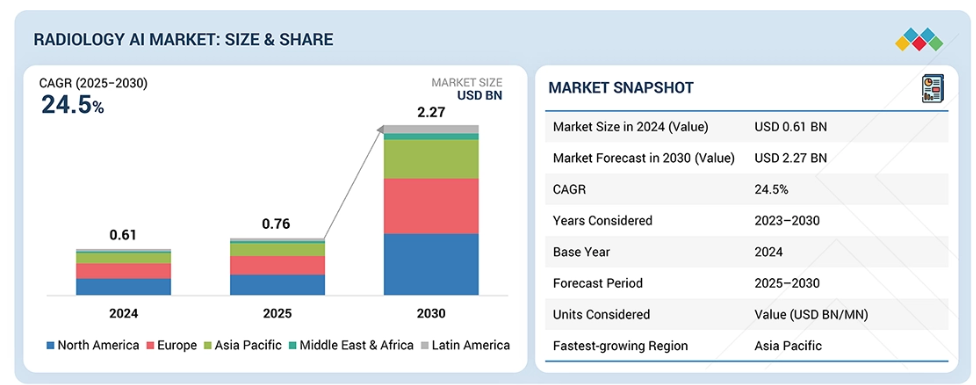

- 北米は2024年に39.5%のシェアで放射線AI市場を支配しています。

- GE医療、Koninklijke Philips N.V.、Siemens Healthineer AGは、放射線AIに注力する主要企業として特定されました。

- Aidoc、HeartFlow Inc.、Viz.ai, Inc.は、強力な製品ポートフォリオと健全な事業戦略により、中小企業およびスタートアップの中で際立った存在となっています。

放射線AI市場の成長は、予防医療および精密医療における画像診断の活用拡大に支えられており、より迅速かつ正確な読影の必要性を促進しています。マルチモーダル画像データとAIベースの定量的解析技術の出現により、より深い診断的知見と個別化された医療が実現しつつあります。AIスタートアップ、医療提供者、画像診断装置メーカー間の戦略的提携が、イノベーションと導入を加速させています。さらに、医療システム全体における業務効率化、疾患の早期発見、コスト最適化への関心の高まりが、放射線学分野におけるAIの広範な採用を推進しています。

顧客の顧客に影響を与えるトレンドと変革

放射線AI市場は、デジタル化、自動化、精密医療ニーズの融合により大きな変革を遂げております。放射線科がデータ駆動型かつ成果ベースの診断へ移行する中、AIソリューションは画像診断ワークフローへ統合され、検出精度向上、報告の迅速化、業務効率の最適化が図られております。

クラウドベースおよびハイブリッド型のAI導入、ならびにフェデレーテッドラーニングにより、機関は膨大な画像データセットを活用しつつ、データプライバシーコンプライアンスを維持することが可能となります。説明可能なAI(XAI)、マルチモーダル画像解析、生成AIといった破壊的イノベーションは、放射線科医が画像データを解釈し文脈化する方法をさらに再定義し、AIの役割を画像分析から予測診断や個別化治療計画へと拡大しています。アメリカFDAの適応型AI/MLデバイス向け進化する枠組みやEUのAI法を含む規制動向は、製品検証のタイムラインと商業化戦略を形作っています。これらの技術的・規制的変化が相まって、医療施設、画像診断センター、AIベンダーは、ますます知能化・価値重視化する放射線診断エコシステムにおいて競争力を維持するため、インフラ、コンプライアンスモデル、投資優先順位の見直しを迫られています。

推進要因:医療画像量の増加

世界的な医療画像量の急増は、放射線医学におけるAI導入を加速させる主要な推進要因です。慢性疾患の有病率上昇、高齢化、CT・MRI・PETなどの高度画像診断モダリティへのアクセス拡大に伴い、医療システムは前例のない量の診断画像を生成しています。この急増は放射線科医の業務負荷を増大させ、診断結果の遅延や潜在的な診断遅れを招いています。

AIを活用した放射線診断ソリューションは、画像解析の自動化、緊急症例の優先順位付け、ワークフロー効率の向上を目的として導入が進んでいます。AI技術は、より迅速かつ正確な画像診断を可能にし、臨床判断の精度を高めることで、医療提供者が増大する画像診断の負担を管理しつつ、医療の質を維持することを支援しています。2024年8月のNHSデータによると、実施された723,243件のCT検査のうち、地域診断センターで行われたのは59,300件(8%)のみでした。

また、398,199件のMRI検査のうち、病院外で実施されたのは53,572件(13.5%)に留まっています。地域センターの診断活動全体に占める割合は、2023年8月の6%から今年は10%へと倍増しましたが、病院が依然としてCTおよびMRI検査の90%以上を担っている現状は、画像診断ワークフローの最適化、報告遅延の削減、そして医療現場全体で増加する診断需要に対応する放射線科医を支援するため、放射線学ソリューションにおけるAI導入の緊急性を浮き彫りにしています。

制約要因:高い導入コストとROIの不確実性

病院や画像診断ネットワークは、概念実証から日常的な企業規模の導入へ移行するにあたり、多岐にわたる初期費用に直面します。直接的な費用項目には、ソフトウェアライセンス(検査単位または施設単位)、モデル推論と画像保存のためのオンプレミスサーバーまたはクラウド容量、PACS/EMR統合作業、サイバーセキュリティ対策、継続的な性能監視のための検証済みデータパイプラインの調達などが含まれ、これらは頻繁に個別に価格設定され契約されます。大手画像診断ベンダーの資料によれば、AIが価値を提供するためには放射線科ワークフローへの緊密な組み込みが不可欠であり、これは単一アルゴリズムの価格を超えるシステムエンジニアリングと統合作業を必要とします。

規制対応および検証コストが問題をさらに複雑化させます。最近のFDAガイダンスでは、AI搭載デバイスに対しライフサイクル計画、性能監視、変更管理が要求されており、これにより開発者と購入者の市場監視義務、更新後の再検証、文書化が強化されます。これらはすべて継続的なコスト要因であり、資本予算編成やTCOモデリングの予測を困難にします。公衆衛生機関や専門医協会も指摘するように、病院はAIソフトウェア導入費用を賄うため、限られた運営予算(資本予算ではなく)を再配分せざるを得ない場合が多く、投資回収が不確実な状況では投資判断がさらに困難になります。こうしたコンプライアンスと資金調達の制約により、スケールアップに向けた説得力のあるビジネスケース構築は困難を極めます。

機会:プラットフォーム、マルチモーダルデータ、OEM統合(PACS/EHR/マーケットプレイス)への需要拡大

医療画像、電子健康記録(EHR)、ゲノム情報、検査結果、ウェアラブルデバイスデータを含むマルチモーダルデータとAIの統合は、放射線市場における変革的な機会を表しています。多様なデータソースを統合することで、AIアルゴリズムはより包括的な知見を生成し、精密な診断、個別化された治療計画、予測分析を可能にします。この融合により、放射線科医や臨床医は孤立した画像解釈を超えて患者の健康状態を包括的に把握できるようになり、複雑な疾患経路における臨床判断の改善と治療成果の向上を実現します。

さらに、マルチモーダルAI統合は大規模データ分析の促進、新規バイオマーカーの特定、臨床試験設計の加速を通じて、精密医療の研究開発を支援します。また、医療提供者が予防的な集団健康管理戦略を実施し、疾患の早期パターンを検出し、資源配分を最適化することを可能にします。医療システムが相互運用可能なプラットフォームをますます採用する中、マルチモーダルデータを統合できるAIソリューションは、イノベーションの推進、診断精度の向上、放射線学におけるAIの商業的潜在力の拡大において重要な役割を果たすでしょう。マルチモダリティ技術革新の広がりを示す、影響力の大きい事例をいくつかご紹介します:

1) ハイパーファイン社の「Swoop Portable MR Imaging System (V2)」は診療現場で全身MRI検査を実現し、サテライトクリニックや救急部門でのアクセス向上、患者搬送の物流負担を大幅に軽減します。

2) GEのVoluson Performance 16/18超音波プラットフォームは、組み込み型AI再構成と適応型ビームフォーミング機能の認可を取得し、3D・4D産科および心臓検査を加速。高頻度診療を行う女性医療センターにおいて、検査処理能力を最大30%向上させます。

3) 富士フイルムのSynapse?3D Base ToolsおよびキヤノンのUltraExtend?NXは、CT・MR・PETデータの自動融合による同期3Dレンダリングを実現し、単一ビューアでの腫瘍体積追跡やデュアルエネルギー解析を可能にします。

4) キヤノンのUltraExtend NXは、オフラインでの画像確認、高度な解析、臨床ワークフローとの統合を可能にし、超音波プラットフォームを補完します。これは、モダリティ固有のワークステーションがより広範なマルチモーダルエコシステムに組み込まれる方法を示しています。マルチモーダルデータストリーム全体にAIを統合することは、放射線学におけるAIの信頼性が高く影響力の大きい成長軸であり、単一画像の自動化から成果主導型のエンドツーエンド臨床価値へとソリューションを移行させるものです。堅牢なデータ相互運用性、検証済みのマルチモーダルモデル、厳格に管理された臨床導入に注力するベンダーは、医療システムがパイロット段階から本番運用へ移行する中で、圧倒的な市場シェアを獲得するでしょう。

市場エコシステム

放射線AIエコシステムは、医療提供者、AIベンダー、画像診断装置メーカー、規制当局、患者を結びつけ、知的な画像診断を実現します。病院、画像診断センター、外来施設では、CT、MRI、X線、超音波、マンモグラフィーにAIを導入し、スクリーニング、診断解釈、画像強調、ワークフロー最適化、臨床意思決定支援に活用しています。技術企業は、PACS、RIS、EHR、遠隔放射線診断システム、クラウドプラットフォームと統合されたソフトウェアベースのAIソリューションやAI内蔵デバイスを提供します。規制機関は安全性を確保し、性能を検証し、データプライバシー規制への準拠を保証します。製薬、バイオテクノロジー、医療技術(MedTech)のステークホルダーは、臨床開発や精密医療においてAIから得られた画像診断の知見を活用しています。患者様はより迅速かつ正確な診断、ならびに治療成果の向上という恩恵を受け、これが地域を問わず放射線AIの導入を促進しています。

地域

予測期間中、アジア太平洋地域が世界放射線AI市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、構造的な需要要因と急速なデジタルヘルスモダナイゼーションの相乗効果により、放射線AI市場で最も急速に成長する地域となる見込みです。同地域は世界有数の画像診断件数を誇り、その背景には大規模かつ高齢化する人口、増加する慢性疾患の負担、中国やインドなどの新興経済国における診断インフラの急速な拡充があります。アジア太平洋地域の各国政府は、国家ロードマップの策定、償還制度の改革、スマート病院への投資を通じてAI導入を優先的に推進しており、これにより高度な画像診断技術への対応準備が整いつつあります。加えて、同地域では訓練を受けた放射線科医の深刻な不足に直面しており、AIを活用したワークフロー自動化や臨床意思決定支援に対する強い商業的ニーズが生まれています。病院、放射線科グループ、グローバルAIベンダー間の提携に加え、競争力のある現地イノベーターの台頭が、導入をさらに加速させています。満たされていない臨床ニーズ、支援的な規制の進化、拡張可能なコスト優位性が相まって、アジア太平洋地域は放射線AI分野で最も成長率の高い市場として位置づけられています。

放射線AI市場:企業評価マトリックス

放射線AI市場マトリックスにおいて、GE医療(スター)はCT、MRI、X線、超音波画像診断を網羅する広範かつ臨床的に検証済みのポートフォリオで主導的立場にあります。その強みは、画像診断ハードウェアとの深い統合性、強力な規制承認、そして世界中の病院におけるエンタープライズ規模の導入能力にあります。Enlitic, Inc.(新興リーダー)は、急性期医療、リアルタイムトリアージ、ワークフロー横断的な連携に焦点を当てた革新的な多専門分野向けAIソリューションで勢いを増しています。GE医療が規模、製品の成熟度、エンドツーエンドのワークフロー統合を通じてリーダーシップを維持する一方、エンリティック社は、迅速な診断、救急部門の効率化、画像ネットワーク全体でのベンダー中立型AIオーケストレーションへの需要が高まる中、リーダーズ・クアドラント(主要企業領域)へ進出する強い可能性を示しています。

主要市場プレイヤー

Siemens Healthineers AG (Germany)

Microsoft (US)

Koninklijke Philips N.V. (Netherlands)

GE HealthCare (US)

Fujifilm Holdings Corporation (Japan)

Canon Medical Systems Corporation (Japan)

Merative (US)

DeepHealth (RadNet, Inc.) (US)

Shanghai United Imaging Healthcare Co., LTD (China)

Hologic, Inc. (US)

Enlitic, Inc. (US)

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 27

1.3 調査範囲 28

1.3.1 市場セグメンテーション及び地域範囲 28

1.3.2 対象範囲と除外事項 29

1.3.3 対象期間 30

1.4 通貨 30

1.5 ステークホルダー 31

2 エグゼクティブサマリー 32

2.1 主な知見と市場ハイライト 32

2.2 主要市場参加者:シェアに関する洞察と戦略的動向 33

2.3 市場を形成する破壊的トレンド 34

2.4 高成長セグメントと新興分野 35

2.5 概要:世界市場規模、成長率、および予測 36

3 プレミアムインサイト 37

3.1 放射線AI市場の概要 37

3.2 北米:提供内容および国別による放射線AI市場 38

3.3 放射線AI市場:地域別概況 38

4 市場概要 39

4.1 はじめに 39

4.2 市場動向 39

4.2.1 推進要因 41

4.2.1.1 医療画像量の増加 41

4.2.1.2 放射線科医の業務負担軽減に向けたAIソリューション需要の高まり 42

4.2.1.3 規制の明確化、承認プロセスの加速、政府支援の強化 42

4.2.1.4 AI駆動型放射線画像処理への需要拡大 44

4.2.1.5 AIに特化したスタートアップ企業への資金調達増加 45

4.2.1.6 AI、テクノロジー、分析ソリューションプロバイダーとの連携強化 45

4.2.2 制約要因 46

4.2.2.1 導入コストの高さと投資回収率(ROI)の不確実性 46

4.2.2.2 地域間の規制のばらつき 47

4.2.2.3 希少疾患におけるデータ品質とラベルの不足 48

4.2.3 機会 48

4.2.3.1 プラットフォーム、マルチモーダルデータ、OEM統合(PACS/EHR/マーケットプレイス)への需要拡大 48

4.2.3.2 新興医療市場における未開拓の成長可能性 49

4.2.3.3 予防医療と集団健康管理の拡大 50

4.2.3.4 AI統合型ポータブル/ハンドヘルドデバイスの拡大 51

4.2.4 課題 51

4.2.4.1 レガシー放射線システムとの統合課題 51

4.2.4.2 臨床医の信頼性の低さと説明可能性への要求 52

4.2.4.3 データプライバシーとセキュリティに関する懸念 53

4.3 未充足ニーズと空白領域 56

4.4 相互接続された市場とセクター横断的機会 57

4.5 ティア1/2/3プレイヤーによる戦略的動き 57

5 産業動向 59

5.1 ポーターの5つの力分析 59

5.1.1 供給者の交渉力 60

5.1.2 購入者の交渉力 60

5.1.3 代替品の脅威 60

5.1.4 新規参入の脅威 60

5.1.5 競争の激しさ 61

5.2 マクロ経済指標 61

5.2.1 はじめに 61

5.2.2 GDPの動向と予測 61

5.2.3 グローバル医療IT産業の動向 61

5.3 サプライチェーン分析 61

5.4 エコシステム分析 63

5.5 価格分析 65

5.5.1 提供内容別 放射線AIソリューションの参考価格(2024年) 66

5.5.2 地域別 放射線AIソリューションの参考価格(2024年) 66

5.6 主要カンファレンス・イベント(2026~2027年) 67

5.7 顧客のビジネスに影響を与えるトレンド/ディスラプション 68

5.8 投資・資金調達シナリオ 69

5.9 ケーススタディ分析 69

5.10 2025年アメリカ関税が放射線AI市場に与える影響 70

5.10.1 はじめに 70

5.10.2 主な関税率 71

5.10.3 価格影響分析 72

5.10.4 国・地域別への影響 72

5.10.4.1 アメリカ 72

5.10.4.2 ヨーロッパ 72

5.10.4.3 アジア太平洋地域 73

5.10.5 エンドユーザー産業への影響 73

5.10.5.1 病院および医療システム 73

5.10.5.2 診断画像センターおよび独立放射線診療所 73

5.10.5.3 学術、研究、およびライフサイエンス機関 74

6 技術的進歩、AIによる影響、特許、イノベーション、および将来の応用 75

6.1 主要な新興技術 75

6.1.1 画像再構成のための生成AI 75

6.1.2 マルチモーダルAI統合 75

6.1.3 フェデレーテッドラーニングフレームワーク 76

6.2 補完的技術 76

6.2.1 クラウドベースの画像プラットフォーム 76

6.2.2 データの完全性とトレーサビリティのためのブロックチェーン 77

6.2.3 高度な可視化およびAR/VRツール 77

6.3 技術/製品ロードマップ 78

6.4 特許分析 78

6.4.1 放射線AI市場の特許公開動向 79

6.4.2 洞察:管轄区域及び主要出願者分析 79

6.5 将来の応用分野 82

6.5.1 AI駆動型精密放射線医学と個別化治療計画 82

6.5.2 自律的画像診断とワークフロー調整 82

6.5.3 予測・予防診断プラットフォーム 83

7 規制環境 84

7.1 地域別規制とコンプライアンス 84

7.1.1 規制機関、政府機関、その他の組織 84

7.1.2 規制の枠組み 89

7.1.2.1 北米 89

7.1.2.2 ヨーロッパ 90

7.1.2.3 アジア太平洋 90

7.1.2.4 中南米 92

7.1.2.5 中東・アフリカ 92

7.1.3 産業標準 92

8 顧客環境と購買行動 94

8.1 意思決定プロセス 94

8.2 購買関係者および購買評価基準 94

8.2.1 購買プロセスにおける主要関係者 94

8.2.2 購買基準 95

8.3 導入障壁と内部課題 96

8.4 様々なエンドユーザー産業における未充足ニーズ 97

8.4.1 未充足ニーズ 97

8.4.2 エンドユーザーの期待 98

8.5 市場の収益性 99

9 提供内容別放射線AI市場 100

9.1 はじめに 101

9.2 オンデバイスソフトウェア 101

9.2.1 導入促進のためのリアルタイム、セキュア、低遅延の診断インテリジェンスに対する需要の高まり 101

9.3 ソフトウェア/SaaS 102

9.3.1 市場の成長を支える、拡張性が高く費用対効果に優れたクラウドベースの放射線AIに対する需要の拡大 102

10 放射線AI市場、機能別 104

10.1 はじめに 105

10.2 スクリーニング及びトリアージ 106

10.2.1 重大所見の迅速な特定と優先順位付けの必要性の高まりがスクリーニング・トリアージAIの採用を促進 106

10.3 診断画像及び画像読影 106

10.3.1 診断精度向上と業務負荷軽減への需要の高まりが導入を加速 106

10.4 治療計画と介入支援 107

10.4.1 市場成長を支える精密で個別化された治療計画への需要の高まり 107

10.5 モニタリングとフォローアップ 108

10.5.1 市場成長を促進する定量的かつ長期的な疾患モニタリングの必要性の高まり 108

10.6 レポート作成と文書化 109

10.6.1 成長に貢献する標準化・自動化された放射線レポート作成の必要性の高まり 109

10.7 ワークフローの最適化 110

10.7.1 成長を促進する効率的で自動化された放射線ワークフローの必要性の高まり 110

10.8 研究・臨床開発 111

10.8.1 市場を推進するAI加速画像研究への需要の高まり 111

10.9 その他の機能 112

11 モダリティ別放射線AI市場 113

11.1 はじめに 114

11.2 CT 115

11.2.1 市場成長を牽引する、より迅速かつ正確なCT診断への需要の高まり 115

11.3 MRI 116

11.3.1 成長を支えるMRI技術の継続的な技術進歩 116

11.4 X線 116

11.4.1 増加する画像診断量の管理ニーズの高まりがAI強化型X線システムの需要を牽引 116

11.5 超音波検査 117

11.5.1 低侵襲性、低コスト、電離放射線を使用しないといった利点が普及を促進 117

11.6 マンモグラフィ 118

11.6.1 乳癌負担の増加がマンモグラフィにおけるAI導入を促進 118

11.7 その他のモダリティ 119

12 放射線AI市場、疾患別 120

12.1 はじめに 121

12.2 腫瘍学 121

12.2.1 世界的な癌負担の増加がAI駆動型診断の必要性を加速させる 121

12.3 心臓学 122

12.3.1 増加する心血管疾患の有病率が心臓画像AIの導入を促進する 122

12.4 神経学 123

12.4.1 増加する脳卒中および神経変性疾患の症例がAIの急速な統合を推進する 123

12.5 呼吸器学/呼吸器疾患 124

12.5.1 肺疾患発生率の拡大がAIベース検出の需要を促進 124

12.6 整形外科 125

12.6.1 外傷および変形性関節症症例の増加が筋骨格系AIの必要性を高める 125

12.7 女性の健康 126

12.7.1 乳がん検診件数の増加がAI対応画像診断の普及を加速 126

12.8 その他の疾患 127

13 放射線AI市場:エンドユーザー別 128

13.1 はじめに 129

13.2 病院 129

13.2.1 病院における高度な放射線AI対応画像診断システムの導入増加が市場成長を牽引 129

13.3 診断画像センター 130

13.3.1 画像検査件数の増加がAI支援画像診断の必要性を強化する 130

13.4 その他のエンドユーザー 131

14 地域別放射線AI市場 133

14.1 はじめに 134

14.2 北米 134

14.2.1 北米のマクロ経済見通し 136

14.2.2 アメリカ 139

14.2.2.1 アメリカが世界の放射線学AI市場を主導する見込み 139

14.2.3 カナダ 142

14.2.3.1 強力な研究・規制枠組みによる放射線学分野でのAI統合の進展が市場を牽引 142

14.3 ヨーロッパ 145

14.3.1 ヨーロッパのマクロ経済見通し 146

14.3.2 ドイツ 148

14.3.2.1 AI駆動型画像診断による診断精度の向上が市場拡大を促進する 148

14.3.3 フランス 151

14.3.3.1 成長促進のため、フランスの放射線AI市場における規制・倫理・統合課題への対応が必要 151

14.3.4 英国 154

14.3.4.1 NHS全体における診断画像診断へのAI統合の加速が市場成長を促進 154

14.3.5 イタリア 157

14.3.5.1 規制の複雑さとインフラの不足が放射線AIの拡大を制約 157

14.3.6 スペイン 160

14.3.6.1 成長支援のため、スペインの医療システム全体でデジタル画像診断とAI統合を推進 160

14.3.7 その他のヨーロッパ諸国 163

14.4 アジア太平洋地域 165

14.4.1 アジア太平洋地域のマクロ経済見通し 167

14.4.2 日本 169

14.4.2.1 成長を支える強固なデジタルヘルスインフラと政府主導のイノベーションプログラム 169

14.4.3 中国 172

14.4.3.1 成長を牽引する中国におけるAI対応放射線医学の急速な普及と拡大 172

14.4.4 インド 176

14.4.4.1 画像診断量の増加と拡張可能な診断ソリューションへの需要が成長を促進 176

14.4.5 韓国 179

14.4.5.1 韓国の放射線AI市場における統合と検証の課題が成長を遅らせる 179

14.4.6 オーストラリア 182

14.4.6.1 パイロットプログラムから全国展開へ臨床AIを拡大し市場を活性化 182

14.4.7 その他のアジア太平洋地域 184

14.5 南米アメリカ 187

14.5.1 南米のマクロ経済見通し 188

14.5.2 ブラジル 191

14.5.2.1 市場拡大を牽引する、放射線AI分野における臨床統合と現地イノベーションの拡大 191

14.5.3 メキシコ 193

14.5.3.1 統合と規制上の障壁が放射線学におけるAI導入を妨げる 193

14.5.4 その他の南米アメリカ諸国 196

14.6 中東・アフリカ 199

14.6.1 中東・アフリカのマクロ経済見通し 199

14.6.2 GCC諸国 202

14.6.2.1 サウジアラビア 205

14.6.2.1.1 医療のデジタル化とAI統合による診断インテリジェンスの進化が成長を促進 205

14.6.2.2 アラブ首長国連邦(UAE) 209

14.6.2.2.1 AIを活用した放射線医学によるスマート医療変革の加速と成長促進 209

14.6.2.3 その他のGCC諸国 212

14.6.3 南アフリカ 214

14.6.3.1 診断画像と臨床効率の強化に向けたAI統合の進展 214

14.6.4 その他中東・アフリカ地域 217

15 競争環境 221

15.1 概要 221

15.2 主要企業の戦略/勝つための権利 221

15.2.1 放射線AI市場における主要プレイヤーの戦略概要 221

15.3 収益分析(2020年~2024年) 224

15.4 2024年の市場シェア分析 225

15.5 ブランド/ソフトウェア比較 227

15.6 企業評価マトリックス:主要プレイヤー、2024年 228

15.6.1 スター企業 228

15.6.2 新興リーダー 228

15.6.3 普及型プレイヤー 228

15.6.4 参加者 228

15.6.5 企業フットプリント:主要プレイヤー、2024年 230

15.6.5.1 企業フットプリント 230

15.6.5.2 地域フットプリント 231

15.6.5.3 提供フットプリント 231

15.6.5.4 機能フットプリント 232

15.6.5.5 モダリティフットプリント 233

15.6.5.6 エンドユーザーフットプリント 234

15.7 企業評価マトリックス:スタートアップ/中小企業、2024年 235

15.7.1 先進的企業 235

15.7.2 対応力のある企業 235

15.7.3 ダイナミックな企業 235

15.7.4 スタート地点 235

15.7.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 237

15.7.5.1 主要スタートアップ/中小企業の詳細リスト 237

15.7.5.2 スタートアップ/中小企業の競争力ベンチマーキング 238

15.8 企業評価と財務指標 240

15.8.1 財務指標 240

15.8.2 企業評価 241

15.9 競争環境 241

15.9.1 製品発売、承認、および改良 241

15.9.2 取引 242

15.9.3 その他の動向 243

15.10 主要企業 244

15.10.1 シーメンス・ヘルスケア社 244

15.10.1.1 事業概要 244

15.10.1.2 提供ソリューション 245

15.10.1.3 最近の動向 247

15.10.1.3.1 製品発売 247

15.10.1.3.2 取引 247

15.10.1.3.3 その他の動向 249

15.10.1.4 MnMの見解 250

15.10.1.4.1 勝利への権利 250

15.10.1.4.2 戦略的選択 250

15.10.1.4.3 弱みと競合上の脅威 250

15.10.2 マイクロソフト 251

15.10.2.1 事業概要 251

15.10.2.2 提供ソリューション 252

15.10.2.3 最近の動向 253

15.10.2.3.1 製品発表 253

15.10.2.3.2 取引 254

15.10.2.3.3 その他の動向 255

15.10.2.4 MnMの見解 255

15.10.2.4.1 勝利の権利 255

15.10.2.4.2 戦略的選択 256

15.10.2.4.3 弱点と競合上の脅威 256

15.10.3 KONINKLIJKE PHILIPS N.V. 257

15.10.3.1 事業概要 257

15.10.3.2 提供ソリューション 259

15.10.3.3 最近の動向 261

15.10.3.3.1 製品の発売と承認 261

15.10.3.3.2 取引 262

15.10.3.3.3 その他の動向 263

15.10.3.4 MnMの見解 264

15.10.3.4.1 勝利への権利 264

15.10.3.4.2 戦略的選択 264

15.10.3.4.3 弱みと競合上の脅威 264

15.10.4 GE医療 265

15.10.4.1 事業概要 265

15.10.4.2 提供ソリューション 266

15.10.4.3 最近の動向 267

15.10.4.3.1 製品発売と承認 267

15.10.4.3.2 取引 268

15.10.4.3.3 事業拡大 270

15.10.4.3.4 その他の動向 270

15.10.4.4 MnMの見解 271

15.10.4.4.1 勝つ権利 271

15.10.4.4.2 戦略的選択 271

15.10.4.4.3 弱みと競合上の脅威 271

15.10.5 富士フイルムホールディングス株式会社 272

15.10.5.1 事業概要 272

15.10.5.2 提供ソリューション 273

15.10.5.3 最近の動向 276

15.10.5.3.1 製品発売と承認 276

15.10.5.3.2 取引 276

15.10.5.3.3 その他の動向 277

15.10.5.4 MnMの見解 277

15.10.5.4.1 勝利への権利 277

15.10.5.4.2 戦略的選択 278

15.10.5.4.3 弱点と競合上の脅威 278

15.10.6 キヤノンメディカルシステムズ株式会社(キヤノン株式会社) 279

15.10.6.1 事業概要 279

15.10.6.2 提供ソリューション 280

15.10.6.3 最近の動向 281

15.10.6.3.1 製品発売・承認 281

15.10.6.3.2 取引 282

15.10.6.3.3 その他の動向 282

15.10.7 MERATIVE 283

15.10.7.1 事業概要 283

15.10.7.2 提供ソリューション 284

15.10.7.3 最近の動向 285

15.10.7.3.1 取引 285

15.10.7.3.2 事業拡大 286

15.10.7.3.3 その他の動向 287

15.10.8 RADNET, INC. (DEEPHEALTH) 288

15.10.8.1 事業概要 288

15.10.8.2 提供ソリューション 289

15.10.8.3 最近の動向 291

15.10.8.3.1 製品発売・承認 291

15.10.8.3.2 取引 292

15.10.9 上海ユナイテッドイメージング医療株式会社 293

15.10.9.1 事業概要 293

15.10.9.2 提供ソリューション 294

15.10.9.3 最近の動向 295

15.10.9.3.1 製品発売および承認 295

15.10.9.3.2 取引 296

15.10.9.3.3 その他の動向 296

15.10.10 HOLOGIC, INC. 298

15.10.10.1 事業概要 298

15.10.10.2 提供ソリューション 299

15.10.10.3 最近の動向 300

15.10.10.3.1 製品の発売と承認 300

15.10.10.3.2 取引 301

15.10.10.3.3 その他の動向 301

15.10.11 ENLITIC, INC. 303

15.10.11.1 事業概要 303

15.10.11.2 提供ソリューション 304

15.10.11.3 最近の動向 305

15.10.11.3.1 製品発売・承認 305

15.10.11.3.2 取引 305

15.10.11.3.3 その他の動向 306

15.11 その他の主要企業 307

15.11.1 AIDOC 307

15.11.2 VIZ.AI, INC. 308

15.11.3 NANOX 309

15.11.4 QURE.AI 310

15.11.5 エサオテ・エス・ピー・エー 311

15.11.6 バタフライ・ネットワーク社 312

15.11.7 ハートフロー社 313

15.11.8 サブトル・メディカル社 314

15.11.9 ハリソン・エーアイ 315

15.11.10 エコーナス・インク 316

15.11.11 クイビム 317

15.11.12 イマジェン 318

15.11.13 エクソ・イメージング・インク 319

15.11.14 RAD AI 320

16 調査方法論 321

16.1 調査データ 321

16.1.1 二次データ 322

16.1.1.1 二次情報源からの主要データ 322

16.1.2 一次データ 323

16.1.2.1 一次情報源からの主要データ 324

16.1.2.2 一次情報源の内訳 325

16.2 調査アプローチ 326

16.3 市場規模の推定 327

16.4 市場分析とデータの三角測量 334

16.5 調査の前提条件 335

16.5.1 市場規模推定の前提条件 335

16.5.2 調査全体の前提条件 335

16.6 リスク評価 336

16.7 調査の限界 336

16.7.1 方法論に関連する限界 336

16.7.2 範囲に関連する限界 336

17 付録 337

17.1 ディスカッションガイド 337

17.2 ナレッジストア:マーケットアンドマーケッツの購読ポータル 342

17.3 カスタマイズオプション 344

17.4 関連レポート 345

17.5 著者詳細 346

| ※参考情報 放射線用AIとは、医療分野において放射線画像の解析や診断支援を行うための人工知能技術です。特に、X線、CT(コンピュータ断層撮影)、MRI(磁気共鳴画像法)、超音波などの医療画像を対象にしており、これらの画像の迅速かつ正確な解析を実現することを目的としています。 放射線用AIには主に二つの種類が存在します。一つ目は画像解析用AIで、これは放射線画像の特徴を自動的に認識し、異常を検出したり、病変の可能性を評価したりする技術です。例えば、肺がんの早期発見に特化したAIシステムが開発されており、X線やCT画像から微細な腫瘍を高精度で検出できるようになっています。 二つ目は診断支援AIで、これは放射線医師が行った診断結果を元に、追加の情報や異なる視点を提供する技術です。診断支援AIは、過去のデータと照らし合わせて最適な治療法を提案したり、診断の信頼性を向上させたりすることが可能です。これにより、放射線医師の負担を軽減し、より質の高い医療を提供することができます。 放射線用AIの用途は多岐にわたります。例えば、画像診断や異常検出だけでなく、患者のリスク評価や予後予測といった臨床的な意思決定をサポートします。これにより、診断に要する時間を短縮し、患者がより早く適切な治療を受けられるようにサポートします。また、放射線画像のリポート作成においても、AIがサポートすることで、文書作成の効率が向上し、医師が患者への説明にかける時間を増やすことができます。 放射線用AIに関連する技術には、機械学習、自動化技術、データ処理技術、ビッグデータ解析などがあります。特に機械学習は、AIにおいて中心的な役割を果たしており、大量の放射線画像データからパターンを学習し、正確な診断を行うためのモデルを構築するために用いられます。深層学習技術は、画像認識において非常に高い精度を発揮しており、特に放射線画像の解析での応用が急速に進んでいます。 また、放射線用AIの発展には、クラウドコンピューティングやデジタル画像処理技術の進化も影響を与えています。これにより、医療機関がAIを導入しやすくなり、放射線画像の処理能力が向上します。さらに、テレメディスンやリモート診断においても、放射線用AIは重要な役割を果たしており、地理的な制約を超えて医療を提供する手段としても注目されています。 一方で、放射線用AIの導入にはいくつかの課題も存在します。データの質やバイアス、不正確な診断結果のリスクなどがその例です。AIが学習するデータが不完全であったり、特定の病状に偏っていたりすると、正確な診断が行えない場合があります。そのため、医療現場ではAIの結果を過信することなく、放射線医師の判断が依然として重要です。 放射線用AIは、今後の医療においてますます重要な役割を果たすことが期待されています。技術の進化に伴い、その精度や解像度が向上し、より多くの病状に対応できるようになるでしょう。また、医療従事者の負担を軽減し、患者に対してより迅速で的確な診断を提供できるようになることが、放射線用AIの基本的な目的であるといえます。放射線用AIの可能性を最大限に引き出すためには、技術の進展だけでなく、医療現場での適切な活用と教育が不可欠です。 |