カスタマイズされた企業接続ソリューションへの需要と、産業全体の急速なデジタルトランスフォーメーションにより、通信クラウドの導入がさらに加速。容器オーケストレーション、AIを活用した自動化、ネットワークスライシングなどの技術の進歩により、柔軟でプログラマブル、かつ回復力のある通信ネットワークが実現します。規制の枠組みが成熟し、クラウドインフラが各地域で拡大するにつれて、通信クラウド市場は持続的な成長を遂げ、次世代インテリジェント通信の礎となります。

通信クラウド市場における魅力的な機会

アジア太平洋地域

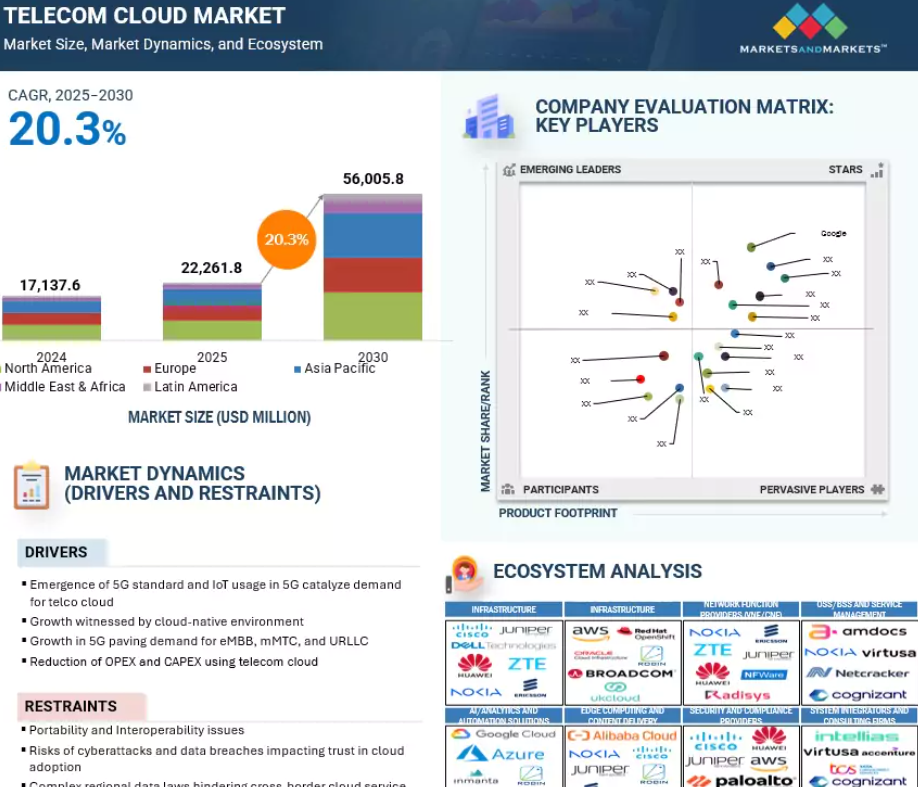

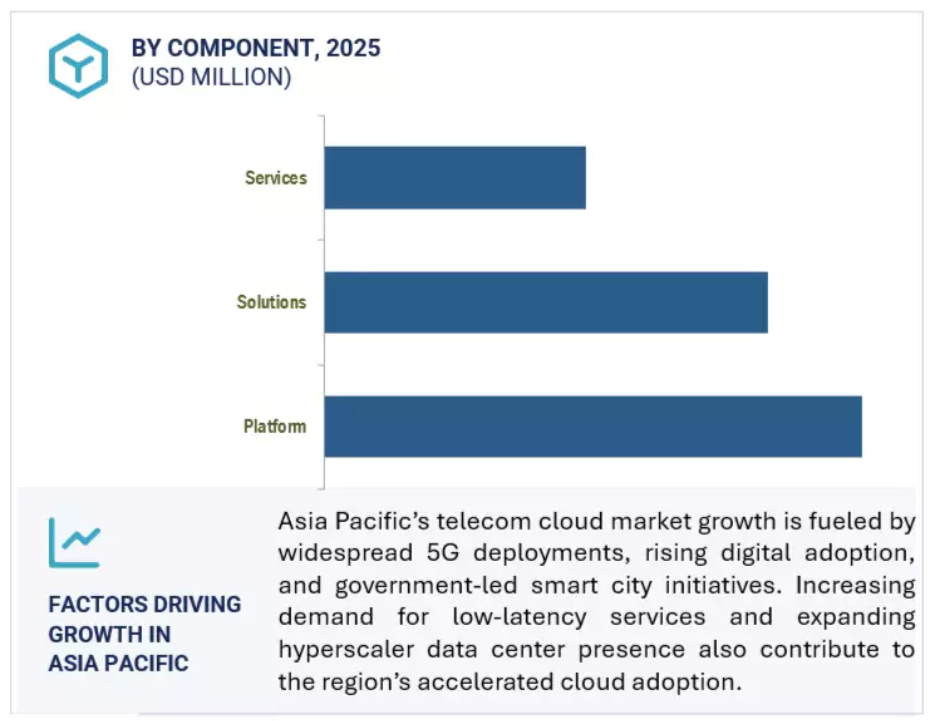

アジア太平洋地域の通信クラウド市場は、大規模な5Gの導入、急速なデジタルトランスフォーメーション、モバイルユーザー基盤の拡大、先進国および新興国におけるクラウドネイティブインフラへの投資の増加などを背景に、力強い成長を遂げています。

アジア太平洋諸国では規制環境が分断されており、データ主権に関する法律もさまざまであるため、国境を越えたクラウド展開が妨げられ、多国籍通信事業者のクラウド戦略が複雑になっています。

アジア太平洋地域における政府主導のデジタルトランスフォーメーション・イニシアチブとスマートシティプロジェクトは、AI、IoT、広帯域接続をサポートする通信クラウドソリューションの展開に大きな機会をもたらします。

中国、インド、韓国における急速な5Gの展開により、低遅延、スケーラブル、エッジ対応のネットワークサービスをサポートする通信クラウドプラットフォームの需要が加速しています。

アジア太平洋地域の通信クラウド市場は、2030年までに169億3,060万ドル規模になると予測され、予測期間中の年平均成長率は22.4%です。

通信クラウド市場へのAIの影響

ジェネレーティブAIは、高度な適応性、インテリジェント性、自動化されたネットワーク運用を可能にすることで、通信クラウド市場におけるイノベーションを大幅に加速しています。通信事業者がクラウド・ネイティブ・アーキテクチャにシフトする中、AI技術の統合により、仮想化環境全体におけるサービス提供、運用の俊敏性、顧客エンゲージメントが強化されます。ジェネレーティブAIは自動ネットワーク構成生成をサポートし、通信事業者がトラフィック、トポロジー、サービスニーズに基づいて最適化された構成を動的にモデル化して展開できるようにすることで、手動による労力と市場投入までの時間を大幅に削減します。モデルトレーニングのための合成データ生成などのユースケースは、主に実世界のデータが限られていたり、プライバシーが重視される環境において、AIベースのネットワーク管理システムの精度と回復力を向上させます。AIが生成するチャットボットは、状況に応じたリアルタイムの支援を提供し、運用コストを削減し、顧客満足度を高めることで、通信におけるカスタマーサポートを変革しています。

予知保全シナリオ・シミュレーションは、潜在的なネットワーク障害を事前に特定し、稼働率の向上とリソースの最適化を実現します。さらに、動的なSLAとポリシーの生成により、通信プロバイダーはリアルタイムの分析に基づいてパーソナライズされた需要主導型のサービス契約を作成できるようになります。ジェネレーティブAIの採用により、モデルの透明性、データガバナンス、説明責任に関する懸念が生じます。しかし、自動化、パーソナライゼーション、スケーラビリティにおける優位性は、AIを変革する力として位置づけています。通信クラウドのエコシステムが進化するにつれて、ジェネレーティブAIは、インテリジェントで弾力性があり、将来対応可能なネットワークを開発する上で極めて重要になります。

世界の通信クラウド市場のダイナミクス

促進要因 5G規格の登場とIoTユースケースの増加

5G規格の導入とIoTユースケースの急速な拡大により、通信クラウド・ソリューションに対するかつてない需要が高まっています。5Gネットワークが強化されたモバイルブロードバンド、大規模なマシン型通信、超信頼性の低遅延接続を提供するため、事業者は複雑なサービス要件と動的なトラフィックパターンを管理するための柔軟でスケーラブルなインフラストラクチャを必要としています。クラウドネイティブ・プラットフォームは、仮想化ネットワーク機能とマルチアクセス・エッジ・コンピューティング・ノードの展開を可能にし、コンピューティング・リソースをデバイスに近づけることで、製造、スマートシティ、自律システムなどのミッションクリティカルなIoTアプリケーションのパフォーマンスと信頼性を確保します。

5GネットワークスライシングとIoTの多様な接続要件の統合には、確立された通信クラウド環境で最もよくサポートされる高度なオーケストレーションと自動化機能が必要です。オンデマンド・リソース・プロビジョニング、コンテナ化されたマイクロサービス、高度なアナリティクスを活用することで、通信事業者はネットワークのユーティリティを最適化し、新サービスの展開を加速し、設備投資と運用コストを抑えることができます。通信クラウドプラットフォームへの投資は、5G対応のモノのインターネット(IoT)技術がもたらす機会を活用する上で極めて重要です。このような先進的なプラットフォームを採用することで、通信会社はサービスの差別化を図り、市場で際立つユニークで革新的なソリューションを生み出すことができます。この戦略的な動きは、新たな収益源を開拓する能力を高めるだけでなく、目まぐるしく進化し続けるデジタル環境の中で大きな競争優位を獲得するための位置付けにもなります。

制約事項 移植性と相互運用性の問題

ポータビリティと相互運用性は、マルチベンダーやマルチクラウドの展開を複雑にすることで、通信クラウド市場の成長に大きな阻害要因となっています。仮想化、オーケストレーション、容器の各プラットフォームに独自のインターフェイスが存在し、オープンスタンダードの実装に一貫性がないため、ワークロードのシームレスな移行とサービスのポータビリティが妨げられています。事業者がネットワーク機能をパブリッククラウド、プライベートクラウド、エッジノードに分散させる際、API規約、データモデル、管理ツールの不一致が複雑な統合を引き起こし、運用リスクを高めます。このような断片化はベンダーの囲い込みにつながり、戦略の柔軟性を制限し、移行コストと新サービスの市場投入までの時間を増大させます。

一貫性のない相互運用性は、信頼性の高いエンドツーエンドのサービス保証を実現する上で大きな課題となります。さまざまなモニタリングやオーケストレーションのフレームワークが存在するため、一貫したポリシーの適用、セキュリティ対策、パフォーマンス保証を実現することが困難です。このような複雑な問題に効果的に取り組むには、標準化されたインターフェースと領域横断的なオーケストレーション・ソリューションの開発に投資することが不可欠です。さらに、Open RANとKubernetes Network Functionの標準化には、産業コンソーシアムへの積極的な参加が不可欠です。このような協力的な取り組みにより、通信クラウド環境は、将来の持続的な成長に必要な俊敏性、スケーラビリティ、回復力を確実に獲得できるようになります。

機会: SDN と NFV ベースのクラウドネイティブソリューションへの需要

Software-Defined Networking (SDN) と Network Function Virtualization (NFV) のクラウドネイティブソリューションに対する需要の高まりは、通信クラウド市場における大きな成長機会です。従来型のハードウェア中心のネットワークはダイナミックなトラフィックパターンと新たなユースケースに対応するのに苦労しています。一方、SDN と NFV アーキテクチャはプログラマブルでオンデマンドなサービスを可能にします。クラウドネイティブアーキテクチャはコンテナ化とマイクロサービスを利用してデプロイプロセスを合理化し、ライフサイクル管理を自動化し、迅速なスケーリングを促進します。これらのアプローチにより、リソースのユーティリティが最適化され、システムの耐障害性が強化されるため、チームは堅牢な運用効率を維持しながら、アップデートや新機能をより俊敏に提供できるようになります。

このシフトは、仮想ルータ、ファイアウォール、ロードバランサのような仮想ネットワーク機能を数分で運用できる柔軟性をオペレータに提供することで、専有アプライアンスへの依存を減らし、設備投資と運用コストを削減し、サービスイノベーションを加速します。さらに、SDN と NFV による自動化は、一元化されたオーケストレーションとリアルタイムの分析を通じてネットワークの可視性と回復力を強化し、障害管理とパフォーマンスの最適化を改善します。5G、IoT、エッジコンピューティングのアプリケーションが急増する中、クラウドネイティブの SDN と NFV ソリューションは、インフラ管理を合理化しながら、カスタマイズされた高性能な接続性を提供するために不可欠です。

課題 情報損失のリスク

情報損失のリスクは依然として通信クラウド市場の成長を妨げる重大な課題です。通信事業者がコアネットワーク機能や機密性の高い加入者データをクラウド環境に移行する傾向が強まるにつれ、データ漏洩、サービス停止、不正アクセスにさらされる可能性が著しく高まっています。クラウドベースのインフラは拡張性と柔軟性を提供する一方で、マルチテナンシー、国境を越えたデータ転送、パブリック・クラウドとプライベート・クラウド間の一貫性のないセキュリティ慣行などに関連する脆弱性をもたらします。サービスの中断や偶発的な設定ミスは、ミッションクリティカルなデータの損失につながり、サービスの信頼性や規制遵守に悪影響を及ぼします。

さらに、通信セクターは膨大な量のリアルタイムデータを扱うため、サイバー犯罪者の格好の標的となっています。こうした脅威に効果的に対処するには、エンドツーエンドのデータ完全性、包括的な暗号化プロトコル、厳格なアクセス制御メカニズムを確保する堅牢な対策を導入することが極めて重要です。市場が拡大を続ける中、通信クラウドベンダーやサービスプロバイダーは、高度なサイバーセキュリティフレームワークの開発、強靭なディザスタリカバリ戦略、産業特有のデータガバナンス基準の遵守に向けた投資を行うことが不可欠です。これらの対策は、強化されたセキュリティに対する需要の高まりに対応するだけでなく、クラウドネイティブな通信インフラの可用性と信頼性を確保することで、ユーザーや利害関係者からの信頼を高めることにもつながります。

世界の通信クラウド市場のエコシステム分析

通信クラウドのエコシステムは、さまざまなハードウェアインフラストラクチャプロバイダー、クラウドインフラストラクチャプロバイダー、OSS/BSSサービス管理プロバイダー、AI/分析ソリューションプロバイダー、システムインテグレーターで構成されています。これらの企業は、数年前から市場で事業を展開しており、多様な製品ポートフォリオと最先端の技術を有しています。AWS(アメリカ)、Microsoft(アメリカ)、IBM(アメリカ)、Broadcom(アメリカ)、Oracle(アメリカ)、Intellias(ウクライナ)、Nokia(フィンランド)、Ericsson(スウェーデン)、Huawei(中国)など。

注:上図は通信クラウド市場のエコシステムを表したものであり、上記の企業に限定されるものではありません。

出典 二次調査およびMarketsandMarketsの分析

予測期間中、プライベートクラウドの展開セグメントが最も高いCAGRで成長する見込み

プライベートクラウドの導入モデルは、通信事業者にとって不可欠な厳しいセキュリティ、コンプライアンス、データ主権の要件を満たすことができるため、予測期間中に通信クラウド市場で最も高いCAGRを示すと予測されています。プライベートクラウド環境は、データとネットワーク機能の制御を強化する専用インフラを提供します。これらの環境は超低遅延パフォーマンスをサポートするため、ネットワークスライシング、モバイルエッジコンピューティング、自律的なサービス提供などのミッションクリティカルなアプリケーションに最適です。通信に関するEUのAI法の施行やその他の国家データ保護の義務化など、規制コンプライアンスが重視されるようになったことで、ローカライズされたデータ処理とストレージを促進するプライベートクラウドモデルの採用がさらに進んでいます。

さらに、プライベートクラウドの導入により、通信プロバイダーは運用の独立性とインフラの透明性を維持しながら、サイバーセキュリティのリスクを軽減することができます。Broadcom と VMware の Bouygues Telecom との協業のような戦略的パートナーシップは、プライベートクラウドソリューションの最適化における高度な仮想化と自動化機能の役割を明確に示しています。通信事業者がスケーラビリティとセキュリティおよび規制遵守の両立を目指す中、プライベートクラウドモデルは非常に実行可能で将来性のある展開戦略として際立っており、通信クラウドエコシステムにおける成長の加速を後押ししています。

予測期間中、SaaSクラウドサービスモデルセグメントが最大の市場規模を占めると予測

ソフトウェア・アズ・ア・サービス(SaaS)セグメントは、通信クラウド市場のクラウドサービスモデルカテゴリーの中で、予測期間中に最大の市場シェアを獲得すると予測されています。この成長を牽引しているのは、通信プロバイダーの進化する運用ニーズに対応した、拡張性、コスト効率、迅速な展開が可能なアプリケーションを提供できるモデルであることです。顧客関係管理システム、課金プラットフォーム、サービス・オーケストレーション・ツール、AIを活用したネットワーク管理ソリューションなどのSaaS提供により、事業者は多額のインフラ投資を必要とせずに、サービス提供の強化、顧客体験の最適化、内部プロセスの合理化を実現できます。5Gの普及とIoTユースケースの拡大により、リアルタイム分析、柔軟なオーケストレーション、インテリジェントな自動化を提供するSaaSベースのプラットフォームに対する需要が加速しています。IBM の watsonx Orchestrate と Oracle Cloud Infrastructure の統合を含む戦略的パートナーシップは、高度な AI 機能を通信 SaaS サービスに組み込むことに注目が集まっていることを示しています。さらに、SaaSプラットフォームは、組み込みのセキュリティ対策、定期的なアップデート、データの一元管理により、EUのAI法などの規制枠組みへのコンプライアンスを簡素化します。通信事業者が俊敏性、革新性、業務効率を優先する中、SaaSモデルは通信クラウドエコシステムにおいて最も適応性が高く、幅広く採用されるソリューションとして際立っています。

予測期間中、アジア太平洋地域が最も高いCAGRを記録する見込み

アジア太平洋地域は、デジタルインフラの急速な進歩、大規模な5Gの導入、中国、インド、韓国、東南アジア諸国などの主要国における政府の積極的な取り組みによって、2025年から2030年までの予測期間中に通信クラウド市場で最も高いCAGRを記録すると予測されています。通信事業者がクラウドネイティブな5Gコア、マルチアクセス・エッジコンピューティング、AIを活用した自動化の導入を加速し、接続性とパフォーマンスに対する需要の高まりに対応するため、この地域ではネットワーク仮想化への移行が急速に進んでいます。この傾向を浮き彫りにする顕著な例として、NTT通信とオラクル・クラウド・インフラストラクチャとの協業が挙げられます。

この開発は、ネットワークの最適化、自律的なネットワーク運用、高度にパーソナライズされたサービス提供などの次世代ユースケースをサポートするために、インテリジェントで地域固有のクラウドプラットフォームへの注目が高まっていることを反映しています。さらに、ハイパースケール・クラウド・プロバイダーはアジア太平洋地域で急速にプレゼンスを拡大し、新たなデータセンターを設立したり、地域の通信事業者とパートナーシップを結んだりしています。同時に、Open RANや仮想化RAN技術の採用が進んでおり、ベンダーへの依存度を減らし、機動的なネットワーク展開を可能にしています。モバイルデータの利用が増加し、低遅延のデジタルサービスに対する需要が高まる中、アジア太平洋地域は、活気に満ちたイノベーション主導のエコシステムに支えられ、通信クラウド導入のリーダーとして位置づけられています。

2025年に急成長する市場

同地域で最も急成長する市場、インド

通信クラウド市場の最新動向

- 2025 年 5 月、Bouygues Telecom は Broadcom とのパートナーシップを更新し、IT 変革を加速してプライベート クラウドを拡大しました。Bouygues は Broadcom の VMware Telco Cloud Platform と仮想化スタックを活用して、レガシー システムを統合し、最新のクラウド ネイティブ インフラストラクチャを展開する予定です。この連携には、オーケストレーションの強化、ネットワーク機能の自動ライフサイクル管理、統合セキュリティ管理などが含まれます。Broadcom のキャリアグレード仮想化ソリューションを採用することで、Bouygues Telecom はネットワークの信頼性を向上させ、総所有コストを削減し、エッジ コンピューティングや IoT 接続などの新サービスを迅速に導入することを目指しています。

- 2025年5月、IBMとオラクルは、通信事業者向けにカスタマイズされたエージェント型AIとハイブリッドクラウドソリューションを推進するため、提携関係を拡大しました。この共同イニシアチブでは、IBM Cloud PakプラットフォームとOracle Cloud Infrastructureを統合し、IBMのAIおよび自動化ツールキットとオラクルの高性能コンピュートおよびネットワークサービスを組み合わせます。この連携により、通信事業者はクラウドネイティブなネットワーク機能を構築し、AI主導のワークフローをオーケストレーションし、ハイブリッド展開全体でデータ主権を維持することができます。通信事業者は、統合管理、エンドツーエンドのセキュリティ、運用効率と加入者体験の向上を促進するインテリジェント・ネットワーク・サービスの開発加速といったメリットを享受できます。

- ドイツテレコムは2025年4月、企業のクラウド化とAIイニシアチブを推進するため、グーグル・クラウドとの戦略的パートナーシップを2030年まで拡大しました。この延長契約の下、ドイツテレコムは重要なSAP、AI、IT、ネットワーク機能をGoogle Distributed CloudとAnthosに移行し、ハイブリッドなマルチクラウド通信環境を育成します。この連携により、リアルタイムのデータ分析、自動化されたネットワーク管理、新しいデジタルサービスの迅速な展開が可能になります。ドイツテレコムは、グーグル・クラウドのセキュアなインフラとAIファーストの機能を活用することで、サービス・ポートフォリオ全体の顧客体験の向上、イノベーション・サイクルの加速、運用コストの最適化を目指します。

- 2025年3月、エリクソンとエコネットは、モバイル・ワールド・コングレス・バルセロナで発表されたコアネットワークのアップグレード契約で提携を強化しました。エリクソンは、自社のクラウドネイティブな5Gコアソリューションをエコネットの既存ネットワークに導入し、スタンドアロン5Gサービスへのシームレスな進化を可能にします。この契約には、高度なオーケストレーション、AIベースのネットワーク最適化、統合セキュリティ機能が含まれます。今回の提携により、エコネットは超低遅延アプリケーション、大容量モバイル・ブロードバンド、差別化された企業向けサービスを提供できるようになり、エリクソンはスケーラブルでソフトウェア定義の通信アーキテクチャにおけるリーダーシップを強化します。

主な市場プレイヤー

通信クラウド市場のトップ企業リスト

通信クラウド市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。通信クラウド市場の主要企業は以下の通りです。

AWS (US)

Intellias (Ukraine)

Juniper (US)

ACL Digital (US)

Inmanta (Belgium)

Microsoft (US)

Nokia (Finland)

Cisco (US)

Alibaba Cloud (China)

UK Cloud Communications (UK)

IBM (US)

Ericsson (Sweden)

Amdocs (US)

Robin.IO (US)

Broadcom (US)

Huawei (China)

Virtusa (US)

NFWare (US)

Oracle (US)

ZTE (China)

Mavenir (US)

Telenity (Turkey)

1 はじめに 24

1.1 研究目的 24

1.2 市場定義 24

1.3 研究範囲 25

1.3.1 対象市場および地域範囲 25

1.3.2 対象範囲および除外範囲 26

1.3.3 対象期間 26

1.4 対象通貨 26

1.5 利害関係者 27

1.6 変更の概要 27

2 調査方法 28

2.1 調査データ 28

2.1.1 二次データ 29

2.1.1.1 二次情報源からの主要データ 29

2.1.2 一次データ 29

2.1.2.1 専門家への一次インタビュー 30

2.1.2.2 一次プロファイルの内訳 30

2.1.2.3 一次情報源からの主要データ 30

2.1.2.4 産業の主な見解 31

2.2 市場規模の推定 31

2.2.1 ボトムアップアプローチ 31

2.2.2 トップダウンアプローチ 32

2.2.3 通信クラウド市場の推定:需要側の分析 33

2.2.4 通信クラウド市場の推定:供給側の分析 34

2.3 市場の内訳とデータの三角測量 34

2.4 リスク評価 36

2.5 調査の仮定 36

2.6 制限事項 37

3 エグゼクティブサマリー 38

4 プレミアムインサイト 42

4.1 通信クラウド市場におけるプレーヤーにとっての魅力的な機会 42

4.2 北米:通信クラウド市場、クラウドサービスモデル

および NFV ソフトウェア別 42

4.3 アジア太平洋地域:通信クラウド市場、クラウドサービスモデル

および NFV ソフトウェア別 43

4.4 ヨーロッパ:通信クラウド市場、クラウドサービスモデルおよび NFV ソフトウェア別 43

4.5 通信クラウド市場の地理的概要 44

5 市場の概要 45

5.1 はじめに 45

5.2 市場動向 45

5.2.1 推進要因 46

5.2.1.1 5G 規格の登場と IoT の利用が通信の需要を刺激する 46

5.2.1.2 クラウドネイティブ環境の成長

5.2.1.3 5G の普及が eMBB、mMTC、および URLLC を促進する 46 46

5.2.1.3 eMBB、mMTC、URLLC を実現する 5G の急増 46

5.2.1.4 通信クラウドによる OPEX および CAPEX の削減 47

5.2.2 制約 47

5.2.2.1 移植性および相互運用性の問題 47

5.2.2.2 サイバー攻撃の増加 47

5.2.3 機会 48

5.2.3.1 オープン RAN およびプライベート 5G ネットワークの需要 48

5.2.3.2 従来のネットワークモデルに代わる、SDN および NFV ベースのクラウドネイティブソリューションの需要 48

5.2.4

課題 課題 48

5.2.4.1 情報損失のリスク 48

5.2.4.2 厳格な政府規制 49

5.2.4.3 運用環境に関する複雑さ 49

5.3 通信クラウドの簡単な歴史 50

5.4 エコシステム分析 52

5.5 産業におけるユースケース 53

5.5.1 ユースケース 1:Globe Telecom、Google Cloud によるビジネスの自動化

53

5.5.2 ユースケース 2:ドイツテレコム、VMware と提携してネットワークの変革を支援

54

5.5.3 ユースケース 3: Google が Wind Tre の大規模データ管理を支援

54

5.5.4 ユースケース 4: Amazon が Verizon の 5G ネットワーク展開を支援

5.5.5 ユースケース 5: レッドハットがエティサラットのネットワーク変革を支援 55

5.6 サプライチェーン分析 56

5.6.1 ネットワークプロバイダーとハードウェアプロバイダー 56

5.6.2 クラウドコンピューティングサービスプロバイダー 56

5.6.3 プラットフォーム、ソリューション、およびサービスプロバイダー 56

5.6.4 エンドユーザー(通信事業者) 56

5.7 価格分析 57

5.7.1 通信クラウドソリューションの指標価格分析

、主要企業別、2024 年 57

5.7.2 通信クラウドサービスの指標価格分析

、主要企業別、2024 年 57

5.8 技術分析 58

5.8.1 はじめに 58

5.8.2 主要技術 59

5.8.2.1 人工知能(AI) 59

5.8.2.2 機械学習(ML) 59

5.8.2.3 モノのインターネット(IoT) 59

5.8.2.4 デジタルツイン 59

5.8.3 関連技術 59

5.8.3.1 拡張現実(AR)/仮想現実(VR) 59

5.8.3.2 エッジコンピューティング 60

5.8.4 補完技術 60

5.8.4.1 クラウドコンピューティング 60

5.8.4.2 サイバーセキュリティ 60

5.8.4.3 ビッグデータ分析 60

5.8.4.4 ブロックチェーン 60

5.9 特許分析 61

5.9.1 方法論 61

5.9.2 通信クラウド市場:2016 年から 2025 年までの主要特許 61

5.10 顧客ビジネスに影響を与えるトレンド/ディスラプション 64

5.11 ポーターの5つの力分析 64

5.11.1 新規参入者の脅威 66

5.11.2 代替品の脅威 66

5.11.3 買い手の交渉力 66

5.11.4 供給者の交渉力 66

5.11.5 競争の激しさ 67

5.12 主要な利害関係者および購入基準 67

5.12.1 購買プロセスにおける主要な利害関係者 67

5.12.2 購買基準 68

5.13 規制環境 69

5.13.1 規制機関、政府機関、その他の組織 69

5.13.2 主要な規制と枠組み 72

5.13.2.1 家族教育権利とプライバシー法 72

5.13.2.2 デジタルミレニアム著作権法 72

5.13.2.3 SOC 2 72

5.13.2.4 グラム・リーチ・ブライリー法 73

5.14 2025 年から 2026 年の主な会議およびイベント 73

5.15 通信クラウド市場の技術ロードマップ 74

5.15.1 2030 年までの通信クラウドのロードマップ 74

5.15.1.1 短期ロードマップ(2025 年~2026 年) 74

5.15.1.2 中期ロードマップ(2027 年~2028 年) 75

5.15.1.3 長期ロードマップ (2029~2030) 75

5.16 AI/生成型 AI が通信クラウド市場に与える影響 75

5.16.1 通信クラウドにおける生成型 AI のユースケース 75

5.17 2024 年の投資および資金調達シナリオ 77

5.18 通信クラウド市場におけるベストプラクティス 77

5.19 2025 年のアメリカ関税の影響 – 通信クラウド市場 78

5.19.1 はじめに 78

5.19.2 主な関税率 78

5.19.3 価格への影響分析 79

5.19.3.1 戦略的シフトと新たなトレンド 79

5.19.4 国/地域への影響 80

5.19.4.1 アメリカ 80

5.19.4.2 中国 80

5.19.4.3 ヨーロッパ 81

5.19.4.4 アジア太平洋地域(中国を除く) 81

5.19.5 最終用途産業への影響 81

5.19.5.1 通信サービスプロバイダー(CSP/通信会社) 81

6 通信クラウド市場、コンポーネント別 82

6.1 はじめに 83

6.1.1 コンポーネント:通信クラウド市場の推進要因 84

6.2 プラットフォーム 84

6.2.1 ネットワークの近代化と仮想化 84

6.3 ソリューション 85

6.3.1 ワークプロセスの自動化とクラウドコンピューティングのメリットの活用

85

6.4 サービス 86

6.4.1 クラウドベースのオペレーションのシームレスな機能 86

6.4.2 プロフェッショナルサービス 87

6.4.3 マネージドサービス 87

7 導入モデル別通信クラウド市場 88

7.1 はじめに 89

7.1.1 導入モデル:通信クラウド市場の推進要因 89

7.2 パブリッククラウド 90

7.2.1 複数の産業向けに、拡張性および柔軟性に優れたクラウドインフラストラクチャを開発

90

7.3 プライベートクラウド 91

7.3.1 安全なクラウドインフラストラクチャを提供し、クラウドに保存された情報のアクセスを監視

および制限します 91

7.4 ハイブリッドクラウド 92

7.4.1 拡張性、柔軟性、セキュリティに優れたソリューションのニーズに対応 92

8 クラウドサービスモデル別通信クラウド市場 94

8.1 はじめに 95

8.1.1 クラウドサービスモデル:通信クラウド市場の推進要因 95

8.2 サービスとしてのインフラストラクチャ 96

8.2.1 データストレージ、ネットワークインフラストラクチャ、データ

サーバー、およびその他のコンピューティングリソースを活用 96

8.3 サービスとしてのプラットフォーム 97

8.3.1 予測、投資収益率、および

ビジネス上の意思決定の改善に役立ちます 97

8.4 ソフトウェア・アズ・ア・サービス(SaaS) 99

8.4.1 通信サービスの拡張性と信頼性をサポートします 99

9 NFV ソフトウェアによる通信クラウド市場 100

9.1 はじめに 101

9.1.1 NFV ソフトウェア:通信クラウド市場の推進要因 101

9.2 VNFS/CNFS 102

9.2.1 仮想マシン上で実行されるネットワーク機能の管理を支援します 102

9.3 NFVI 103

9.3.1 ネットワーク機能仮想化の機能をサポートし

、サービス提供を改善します 103

10 地域別通信クラウド市場 105

10.1 はじめに 106

10.2 北米 107

10.2.1 北米:マクロ経済見通し 107

10.2.2 アメリカ 111

10.2.2.1 市場を牽引する 5G およびエッジクラウドの加速 111

10.2.3 カナダ 114

10.2.3.1 クラウドネイティブの通信プロジェクトを推進する、国のコネクティビティ重視政策 114

10.3 ヨーロッパ 117

10.3.1 ヨーロッパ:マクロ経済見通し 117

10.3.2 英国 121

10.3.2.1 デジタルインフラ投資がテレコムとクラウドの統合を加速します 121

10.3.3 ドイツ 124

10.3.3.1 大規模な製造施設を有する巨大な顧客ポテンシャルが

市場を拡大します 124

10.3.4 フランス 124

10.3.4.1 市場を牽引する政府主導のイニシアチブによるクラウド技術の普及率の高さ 124

10.3.5 北欧諸国 124

10.3.5.1 5G およびグリーンエッジを原動力とする、市場を牽引する通信クラウド技術ハブの著しい成長 124

10.3.6 その他のヨーロッパ諸国 125

10.4 アジア太平洋地域 125

10.4.1 アジア太平洋地域:マクロ経済見通し 125

10.4.2 中国 130

10.4.2.1 国家支援の5Gクラウド近代化の大規模展開による高いクラウド支出が市場を牽引 130

10.4.3 日本 130

10.4.3.1 プライベート 5G および業界固有のエッジソリューションによる通信クラウド市場の拡大が市場を牽引する 130

10.4.4 インド 130

10.4.4.1 データセンターの拡大と 5G の商用化により、通信クラウド市場が活況を呈する 130

10.4.5 オーストラリア 133

10.4.5 オーストラリア 133

10.4.5.1 スマートインフラストラクチャとリモートエッジサービスに焦点を当てて

市場を牽引する 133

10.4.6 アジア太平洋地域その他 133

10.5 中東およびアフリカ 133

10.5.1 中東・アフリカ:マクロ経済見通し 134

10.5.2 サウジアラビア王国 137

10.5.2.1 ビジョン2030イニシアチブが成長を牽引しています 137

10.5.3 アラブ首長国連邦 138

10.5.3.1 UAE、スマートシティプロジェクトとデータローカリゼーションにより、通信クラウド市場での地位を強化 138

10.5.4 イスラエル 140

10.5.4.1 産業のユースケースとサイバーセキュリティのリーダーシップによる通信クラウドのイノベーションが市場を牽引 140

10.5.5 南アフリカ 141

10.5.5 南アフリカ 141

10.5.5.1 産業、企業、

および地方部の需要を支え、市場を牽引する通信クラウドインフラ 141

10.5.6 その他の中東およびアフリカ 141

10.6 ラテンアメリカ 141

10.6.1 ラテンアメリカ:マクロ経済見通し 141

10.6.2 ブラジル 145

10.6.2.1 ブラジルは、5G、企業需要、および国家クラウドプログラムを通じて通信クラウドの容量を拡大しています 145

10.6.3 メキシコ 148

10.6.3.1 需要を後押しする、地方への接続性を備えた通信クラウドの採用 148

10.6.4 アルゼンチン 148

10.6.4.1 5G パイロットおよび企業クラウドの変革により、通信クラウド市場が前進 148

10.6.5 その他のラテンアメリカ 149

11 競争環境 150

11.1 概要 150

11.2 主要な強み/勝因 150

11.3 2020年から2024年の売上高分析 151

11.4 2024年の主要企業の市場シェア分析 151

11.5 企業評価と財務指標 154

11.6 ブランド/製品比較 155

11.7 企業評価マトリックス:主要企業、2025年 156

11.7.1 スター企業 156

11.7.2 新興リーダー 156

11.7.3 浸透型企業 156

11.7.4 参加者 156

11.7.5 企業フットプリント:主要企業、2025年 158

11.7.5.1 企業フットプリント 158

11.7.5.2 地域フットプリント 159

11.7.5.3 コンポーネントフットプリント 160

11.7.5.4 展開モデルフットプリント 161

11.7.5.5 クラウドサービスモデルフットプリント 162

11.7.5.6 ネットワーク機能仮想化ソフトウェアの足跡 163

11.8 企業評価マトリックス:スタートアップ/中小企業、2025年 164

11.8.1 先進的な企業 164

11.8.2 対応力のある企業 164

11.8.3 ダイナミック企業 164

11.8.4 スタートブロック 164

11.8.5 競争ベンチマーク:スタートアップ/中小企業、2025年 166

11.8.5.1 主要スタートアップ/中小企業の詳細リスト 166

11.8.5.2 主要スタートアップ/中小企業の競争ベンチマーク 166

11.9 競争シナリオ 167

11.9.1 製品発売 167

11.9.2 取引 168

12 企業プロファイル 172

12.1 主要プレイヤー 172

12.1.1 グーグル 172

12.1.1.1 事業概要 172

12.1.1.2 提供製品/ソリューション/サービス 173

12.1.2 マイクロソフト 175

12.1.2.1 事業概要 175

12.1.2.2 提供製品/ソリューション/サービス 176

12.1.2.3 最近の動向 177

12.1.3 AWS 178

12.1.3.1 事業概要 178

12.1.3.2 提供製品/ソリューション/サービス 179

12.1.3.3 最近の動向 179

12.1.4 IBM 180

12.1.4.1 事業概要 180

12.1.4.2 提供製品/ソリューション/サービス 181

12.1.4.3 最近の動向 182

12.1.5 BROADCOM 183

12.1.5.1 事業概要 183

12.1.5.2 提供製品/ソリューション/サービス 184

12.1.5.3 最近の動向 185

12.1.6 ORACLE 186

12.1.6.1 事業概要 186

12.1.6.2 提供製品/ソリューション/サービス 187

12.1.6.3 最近の動向 188

12.1.7 INTELLIAS 189

12.1.7.1 事業概要 189

12.1.7.2 提供製品/ソリューション/サービス 189

12.1.7.3 最近の動向 190

12.1.8 NOKIA 191

12.1.8.1 事業概要 191

12.1.8.2 製品/ソリューション/サービス 192

12.1.8.3 最近の動向 193

12.1.9 ERICSSON 194

12.1.9.1 事業概要 194

12.1.9.2 製品/ソリューション/サービス 195

12.1.9.3 最近の動向 196

12.1.10 HUAWEI 197

12.1.10.1 事業概要 197

12.1.10.2 製品/ソリューション/サービス 197

12.1.11 ZTE 199

12.1.12 JUNIPER 199

12.1.13 CISCO 200

12.1.14 AMDOCS 200

12.1.15 VIRTUSA 201

12.1.16 MAVENIR 201

12.1.17 ACL DIGITAL 202

12.1.18 ALIBABA CLOUD 202

12.2 スタートアップ/中小企業 203

12.2.1 ROBIN.IO 203

12.2.2 NFWARE 203

12.2.3 TELENITY 204

12.2.4 INMANTA 204

12.2.5 UK CLOUD COMMUNICATIONS 205

13 隣接/関連市場 206

13.1 ネットワーク・アズ・ア・サービス 206

13.1.1 ネットワーク・アズ・ア・サービス市場、種類別 206

13.1.2 ネットワーク・アズ・ア・サービス市場、組織規模別 206

13.1.3 ネットワーク・アズ・ア・サービス市場、エンドユーザー別 207

13.2 クラウドコンピューティング 208

13.2.1 クラウドコンピューティング市場、サービスモデル別 208

13.2.2 クラウドコンピューティング市場、インフラストラクチャ・アズ・ア・サービス別 209

13.2.3 クラウドコンピューティング市場、プラットフォーム・アズ・ア・サービス別 209

13.2.4 クラウドコンピューティング市場、展開モデル別 210

13.2.5 クラウドコンピューティング市場、組織規模別 210

13.2.6 産業別クラウドコンピューティング市場 211

13.2.7 地域別クラウドコンピューティング市場 212

14 付録 213

14.1 ディスカッションガイド 213

14.2 KNOWLEDGESTORE: MARKETSANDMARKETS のサブスクリプションポータル 216

14.3 カスタマイズオプション 218

14.4 関連レポート 218

14.5 著者詳細 219

表 1 2020 年から 2024 年の米ドル為替レート 27

表 2 通信クラウドエコシステムにおけるプレーヤーの役割 52

表 3 通信クラウドソリューションの参考価格分析、

主要企業別、2024 年 57

表 4 通信クラウドサービスの参考価格分析、

主要企業別、2024 年 58

表 5 通信クラウド市場:2016 年から 2025 年までの主要特許一覧 61

表 6 通信クラウド市場:ポーターの 5 要因モデル 65

表 7 購入プロセスに対するステークホルダーの影響 68

表 8 主な購入基準 68

表 9 北米:規制機関、政府機関、

およびその他の組織 69

表 10 ヨーロッパ:規制機関、政府機関、およびその他の組織 70

表 11 アジア太平洋地域:規制機関、政府機関、その他の組織 70

表12 中東およびアフリカ:規制機関、政府

機関、その他の組織の一覧 71

表 13 ラテンアメリカ:規制機関、政府機関、およびその他の組織の一覧

72

表 14 通信クラウド市場:会議およびイベントの詳細リスト

、2025 年~2026 年 73

表 15 アメリカの調整済み相互料金率 78

表 16 2020 年から 2024 年の通信クラウド市場(コンポーネント別)(単位:百万米ドル) 83

表 17 2025 年から 2030 年の通信クラウド市場(コンポーネント別)(単位:百万米ドル) 83

表 18 プラットフォーム:通信クラウド市場、地域別、2020 年~2024 年(百万米ドル) 84

表 19 プラットフォーム:通信クラウド市場、地域別、2025 年~2030 年 (百万米ドル) 85

表 20 ソリューション:通信クラウド市場、地域別、2020 年~2024 年(百万米ドル) 85

表 21 ソリューション:通信クラウド市場、地域別、2025 年~2030 年 (百万米ドル) 86

表 22 サービス:通信クラウド市場、地域別、2020 年~2024 年 (百万米ドル) 86

表 23 サービス:通信クラウド市場、地域別、2025 年~2030 年 (百万米ドル) 87

表 24 導入モデル別通信クラウド市場、2020 年~2024 年(百万米ドル) 90

表 25 導入モデル別通信クラウド市場、2025 年~2030 年(百万米ドル) 90

表 26 パブリッククラウド:通信クラウド市場、地域別、

2020 年~2024 年(百万米ドル) 91

表 27 パブリッククラウド:通信クラウド市場、地域別、

2025 年~2030 年(百万米ドル) 91

表 28 プライベートクラウド:通信クラウド市場、地域別、

2020 年~2024 年(百万米ドル) 92

表 29 プライベートクラウド:通信クラウド市場、地域別、

2025 年~2030 年(百万米ドル) 92

表 30 ハイブリッドクラウド:通信クラウド市場、地域別、

2020 年~2024 年(百万米ドル) 93

表 31 ハイブリッドクラウド:通信クラウド市場、地域別、

2025 年~2030 年(百万米ドル) 93

表 32 通信クラウド市場、クラウドサービスモデル別、

2020 年~2024 年(百万米ドル) 96

表 33 通信クラウド市場、クラウドサービスモデル別、

2025 年~2030 年(百万米ドル) 96

表 34 サービスとしてのインフラストラクチャ:通信クラウド市場、地域別、

2020 年~2024 年(百万米ドル) 97

表 35 サービスとしてのインフラストラクチャ:通信クラウド市場、地域別、

2025 年~2030 年(百万米ドル) 97

表 36 サービスとしてのプラットフォーム:通信クラウド市場、地域別、

2020 年~2024 年(百万米ドル) 98

表 37 サービスとしてのプラットフォーム:通信クラウド市場、地域別、

2025 年~2030 年(百万米ドル) 98

表 38 サービスとしてのソフトウェア:通信クラウド市場、地域別、

2020 年~2024 年(百万米ドル) 99

表 39 ソフトウェア・アズ・ア・サービス:テレコム・クラウド市場、地域別、

2025 年~2030 年(百万米ドル) 99

表 40 テレコム・クラウド市場、NFV ソフトウェア別、2020 年~2024 年 (百万米ドル) 102

表 41 NFV ソフトウェア別の通信クラウド市場、2025 年~2030 年 (百万米ドル) 102

表 42 VNFS/CNFS:通信クラウド市場、地域別、2020 年~2024 年(百万米ドル) 103

表 43 VNFS/CNFS:通信クラウド市場、地域別、2025 年~2030 年(百万米ドル) 103

表 44 NFVI:通信クラウド市場、地域別、2020 年~2024 年(百万米ドル) 104

表 45 NFVI:通信クラウド市場、地域別、2025 年~2030 年(百万米ドル) 104

表 46 通信クラウド市場、地域別、2020 年~2024 年(百万米ドル) 106

表 47 通信クラウド市場、地域別、2025 年~2030 年(百万米ドル) 106

表 48 北米:通信クラウド市場、コンポーネント別、

2020 年~2024 年(百万米ドル) 108

表 49 北米:通信クラウド市場、コンポーネント別、

2025 年~2030 年(百万米ドル) 109

表 50 北米:通信クラウド市場、サービス別、

2020 年~2024 年(百万米ドル) 109

表 51 北米:サービス別通信クラウド市場、

2025 年~2030 年(百万米ドル) 109

表 52 北米:導入モデル別通信クラウド市場、

2020 年~2024 年(百万米ドル) 109

表 53 北米:通信クラウド市場、導入モデル別、

2025 年~2030 年(百万米ドル 110

表 54 北米:通信クラウド市場、クラウドサービスモデル別、

2020 年~2024 年(百万米ドル) 110

表 55 北米:通信クラウド市場、クラウドサービスモデル別、2025 年~2030 年(百万米ドル) 110

表 56 北米:NFV ソフトウェア別通信クラウド市場、

2020 年~2024 年(百万米ドル) 110

表 57 北米:NFV ソフトウェア別通信クラウド市場、

2025 年~2030 年(百万米ドル) 111

表 58 北米:通信クラウド市場、国別、

2020 年~2024 年(百万米ドル) 111

表 59 北米:通信クラウド市場、国別、

2025 年~2030 年(百万米ドル) 111

表 60 アメリカ:通信クラウド市場、コンポーネント別、2020 年~2024 年(百万米ドル) 112

表 61 アメリカ:通信クラウド市場、コンポーネント別、2025 年~2030 年(百万米ドル) 112

表 62 アメリカ:通信クラウド市場、サービス別、2020 年~2024 年(百万米ドル) 112

表 63 アメリカ:通信クラウド市場、サービス別、2025 年~2030 年(百万米ドル) 112

表 64 アメリカ:通信クラウド市場、導入モデル別、

2020 年~2024 年(百万米ドル) 113

表 65 アメリカ:通信クラウド市場、導入モデル別、

2025 年~2030 年(百万米ドル) 113

表 66 アメリカ:通信クラウド市場、クラウドサービスモデル別、

2020 年~2024 年(百万米ドル) 113

表 67 アメリカ:通信クラウド市場、クラウドサービスモデル別、

2025 年~2030 年(百万米ドル) 113

表 68 アメリカ:通信クラウド市場、NFV ソフトウェア別、2020 年~2024 年(百万米ドル) 114

表 69 アメリカ:NFV ソフトウェア別の通信クラウド市場、2025 年~2030 年(百万米ドル) 114

表 70 カナダ:通信クラウド市場、コンポーネント別、2020 年~2024 年(百万米ドル) 114

表 71 カナダ:通信クラウド市場、コンポーネント別、2025 年~2030 年(百万米ドル) 115

表 72 カナダ:通信クラウド市場、サービス別、2020 年~2024 年(百万米ドル) 115

表 73 カナダ:サービス別通信クラウド市場、2025 年~2030 年(百万米ドル) 115

表 74 カナダ:導入モデル別通信クラウド市場、

2020 年~2024 年(百万米ドル) 115

表 75 カナダ:通信クラウド市場、導入モデル別、

2025年~2030年(百万米ドル) 116

表 76 カナダ:通信クラウド市場、クラウドサービスモデル別、

2020年~2024年(百万米ドル) 116

表 77 カナダ: 通信クラウド市場、クラウドサービスモデル別、

2025年~2030年(百万米ドル) 116

表 78 カナダ:通信クラウド市場、NFV ソフトウェア別、

2020年~2024年(百万米ドル) 116

表 79 カナダ: 通信クラウド市場、NFV ソフトウェア別、

2025 年~2030 年(百万米ドル) 117

表 80 ヨーロッパ:通信クラウド市場、コンポーネント別、2020 年~2024 年(百万米ドル) 118

表 81 ヨーロッパ:通信クラウド市場、コンポーネント別、2025 年~2030 年(百万米ドル) 118

表 82 ヨーロッパ:通信クラウド市場、サービス別、2020 年~2024 年(百万米ドル) 118

表 83 ヨーロッパ:通信クラウド市場、サービス別、2025 年~2030 年(百万米ドル) 118

表 84 ヨーロッパ:通信クラウド市場、導入モデル別、

2020 年~2024 年(百万米ドル) 119

表 85 ヨーロッパ:通信クラウド市場、導入モデル別、

2025 年~2030 年(百万米ドル) 119

表 86 ヨーロッパ:通信クラウド市場、クラウドサービスモデル別、

2020 年~2024 年(百万米ドル) 119

表 87 ヨーロッパ:通信クラウド市場、クラウドサービスモデル別、

2025 年~2030 年(百万米ドル) 119

表 88 ヨーロッパ:通信クラウド市場、NFV ソフトウェア別、

2020 年~2024 年 (百万米ドル) 120

表 89 ヨーロッパ:通信クラウド市場、NFV ソフトウェア別、

2025 年~2030 年(百万米ドル) 120

表 90 ヨーロッパ:通信クラウド市場、国別、2020 年~2024 年 (百万米ドル) 120

表 91 ヨーロッパ:国別通信クラウド市場、2025 年~2030 年(百万米ドル) 121

表 92 英国:通信クラウド市場、コンポーネント別、2020 年~2024 年(百万米ドル) 121

表 93 英国:通信クラウド市場、コンポーネント別、2025 年~2030 年(百万米ドル) 122

表 94 英国:通信クラウド市場、サービス別、2020 年~2024 年(百万米ドル) 122

表 95 英国:サービス別通信クラウド市場、2025 年~2030 年(百万米ドル) 122

表 96 英国:通信クラウド市場、導入モデル別、

2020~2024 年(百万米ドル) 122

表 97 英国:通信クラウド市場、導入モデル別、

2025~2030 年(百万米ドル) 123

表 98 英国:通信クラウド市場、クラウドサービスモデル別、

2020~2024 年(百万米ドル) 123

表 99 英国:通信クラウド市場、クラウドサービスモデル別、

2025 年~2030 年(百万米ドル) 123

表 100 英国:通信クラウド市場、NFV ソフトウェア別、2020 年~2024 年(百万米ドル) 123

表 101 英国:NFV ソフトウェア別通信クラウド市場、2025 年~2030 年(百万米ドル) 124

表 102 アジア太平洋地域:通信クラウド市場、コンポーネント別、

2020 年~2024 年(百万米ドル) 126

表 103 アジア太平洋地域:テレコムクラウド市場、コンポーネント別、

2025 年~2030 年(百万米ドル) 127

表 104 アジア太平洋地域:テレコムクラウド市場、サービス別、2020 年~2024 年(百万米ドル) 127

表 105 アジア太平洋地域:テレコムクラウド市場、サービス別、2025 年~2030 年(百万米ドル) 127

表 106 アジア太平洋地域:テレコムクラウド市場、導入モデル別、

2020 年~2024 年(百万米ドル) 127

表 107 アジア太平洋地域:通信クラウド市場、導入モデル別、

2025 年~2030 年(百万米ドル) 128

表 108 アジア太平洋地域:通信クラウド市場、クラウドサービスモデル別、

2020 年~2024 年 (百万米ドル) 128

表 109 アジア太平洋地域:通信クラウド市場、クラウドサービスモデル別、

2025 年~2030 年(百万米ドル) 128

表 110 アジア太平洋地域:NFV ソフトウェア別通信クラウド市場、

2020 年~2024 年(百万米ドル) 128

表 111 アジア太平洋地域:NFV ソフトウェア別通信クラウド市場、

2025 年~2030 年 (百万米ドル) 129

表 112 アジア太平洋地域:国別通信クラウド市場、

2020 年~2024 年(百万米ドル) 129

表 113 アジア太平洋地域:国別通信クラウド市場、

2025 年~2030 年 (百万米ドル) 129

表 114 インド:通信クラウド市場、コンポーネント別、2020 年~2024 年(百万米ドル) 130

表 115 インド:通信クラウド市場、コンポーネント別、2025 年~2030 年 (百万米ドル) 131

表 116 インド:サービス別通信クラウド市場、2020 年~2024 年(百万米ドル) 131

表 117 インド:サービス別通信クラウド市場、2025 年~2030 年(百万米ドル) 131

表 118 インド:通信クラウド市場、導入モデル別、

2020 年~2024 年(百万米ドル) 131

表 119 インド:通信クラウド市場、導入モデル別、

2025 年~2030 年(百万米ドル) 132

表 120 インド:通信クラウド市場、クラウドサービスモデル別、

2020 年~2024 年(百万米ドル) 132

表 121 インド:通信クラウド市場、クラウドサービスモデル別、

2025 年~2030 年 (百万米ドル) 132

表 122 インド:NFV ソフトウェア別通信クラウド市場、2020 年~2024 年(百万米ドル) 132

表 123 インド:NFV ソフトウェア別通信クラウド市場、2025 年~2030 年(百万米ドル) 133

表 124 中東およびアフリカ:通信クラウド市場、コンポーネント別、

2020 年~2024 年 (百万米ドル) 134

表 125 中東およびアフリカ:通信クラウド市場、コンポーネント別、

2025 年~2030 年(百万米ドル) 134

表 126 中東およびアフリカ:サービス別通信クラウド市場、

2020年~2024年(百万米ドル) 135

表 127 中東およびアフリカ:サービス別通信クラウド市場、

2025年~2030年(百万米ドル) 135

表 128 中東およびアフリカ:通信クラウド市場、導入モデル別、2020 年~2024 年(百万米ドル) 135

表 129 中東およびアフリカ:通信クラウド市場、導入モデル別、2025 年~2030 年(百万米ドル) 135

表 130 中東およびアフリカ:通信クラウド市場、クラウドサービスモデル別、2020 年~2024 年(百万米ドル) 136

表 131 中東およびアフリカ: 通信クラウド市場、クラウドサービスモデル別、2025年~2030年(百万米ドル) 136

表 132 中東およびアフリカ:通信クラウド市場、NFV ソフトウェア別、

2020年~2024年(百万米ドル) 136

表 133 中東およびアフリカ:NFV ソフトウェア別の通信クラウド市場、

2025 年~2030 年(百万米ドル) 136

表 134 中東およびアフリカ:通信クラウド市場、国別、

2020年~2024年(百万米ドル) 137

表 135 中東およびアフリカ:通信クラウド市場、国別、

2025年~2030年(百万米ドル 137

表 136 アラブ首長国連邦:通信クラウド市場、コンポーネント別、2020 年~2024 年(百万米ドル) 138

表 137 アラブ首長国連邦:通信クラウド市場、コンポーネント別、2025 年~2030 年(百万米ドル) 138

表 138 アラブ首長国連邦:サービス別通信クラウド市場、2020 年~2024 年(百万米ドル) 138

表 139 アラブ首長国連邦:サービス別通信クラウド市場、2025 年~2030 年(百万米ドル) 139

表 140 アラブ首長国連邦:通信クラウド市場、導入モデル別、

2020 年~2024 年(百万米ドル) 139

表 141 アラブ首長国連邦:通信クラウド市場、導入モデル別、

2025 年~2030 年(百万米ドル) 139

表 142 アラブ首長国連邦:通信クラウド市場、クラウドサービスモデル別、

2020 年~2024 年(百万米ドル) 139

表 143 アラブ首長国連邦:通信クラウド市場、クラウドサービスモデル別、

2025 年~2030 年(百万米ドル) 140

表 144 アラブ首長国連邦:NFV ソフトウェア別通信クラウド市場、2020 年~2024 年(百万米ドル) 140

表 145 アラブ首長国連邦:NFV ソフトウェア別通信クラウド市場、2025 年~2030 年(百万米ドル) 140

表 146 ラテンアメリカ:通信クラウド市場、コンポーネント別、

2020 年~2024 年(百万米ドル) 142

表 147 ラテンアメリカ:通信クラウド市場、コンポーネント別、

2025 年~2030 年(百万米ドル) 142

表 148 ラテンアメリカ:通信クラウド市場、サービス別、

2020 年~2024 年(百万米ドル) 142

表 149 ラテンアメリカ:通信クラウド市場、サービス別、

2025 年~2030 年(百万米ドル) 143

表 150 ラテンアメリカ:通信クラウド市場、導入モデル別、

2020 年~2024 年 (百万米ドル) 143

表 151 ラテンアメリカ:通信クラウド市場、導入モデル別、

2025 年~2030 年(百万米ドル) 143

表 152 ラテンアメリカ:通信クラウド市場、クラウドサービスモデル別、

2020 年~2024 年(百万米ドル) 143

表 153 ラテンアメリカ:通信クラウド市場、クラウドサービスモデル別、

2025年~2030年(百万米ドル) 144

表 154 ラテンアメリカ:通信クラウド市場、NFV ソフトウェア別、

2020年~2024年(百万米ドル) 144

表 155 ラテンアメリカ:NFV ソフトウェア別通信クラウド市場、

2025 年~2030 年(百万米ドル) 144

表 156 ラテンアメリカ:国別通信クラウド市場、

2020 年~2024 年 (百万米ドル) 144

表 157 ラテンアメリカ:通信クラウド市場、国別、

2025 年~2030 年(百万米ドル) 145

表 158 ブラジル:通信クラウド市場、コンポーネント別、2020 年~2024 年(百万米ドル) 145

表 159 ブラジル:通信クラウド市場、コンポーネント別、2025 年~2030 年(百万米ドル) 146

表 160 ブラジル:通信クラウド市場、サービス別、2020 年~2024 年(百万米ドル) 146

表 161 ブラジル:通信クラウド市場、サービス別、2025 年~2030 年(百万米ドル) 146

表 162 ブラジル:通信クラウド市場、導入モデル別、

2020 年~2024 年(百万米ドル) 146

表 163 ブラジル:通信クラウド市場、導入モデル別、

2025 年~2030 年 (百万米ドル) 147

表 164 ブラジル:通信クラウド市場、クラウドサービスモデル別、

2020 年~2024 年(百万米ドル) 147

表 165 ブラジル:通信クラウド市場、クラウドサービスモデル別、

2025 年~2030 年(百万米ドル 147

表 166 ブラジル:NFV ソフトウェア別の通信クラウド市場、

2020 年~2024 年(百万米ドル) 148

表 167 ブラジル:NFV ソフトウェア別の通信クラウド市場、

2025 年~2030 年 (百万米ドル) 148

表 168 通信クラウド市場における主要企業の戦略 150

表 169 通信クラウド市場:競争の程度 152

表 170 通信クラウド市場:地域別シェア 159

表 171 通信クラウド市場:コンポーネント別シェア 160

表 172 通信クラウド市場:導入モデル別シェア 161

表 173 通信クラウド市場:クラウドサービスモデルのフットプリント 162

表 174 通信クラウド市場:ネットワーク機能仮想化

ソフトウェアのフットプリント 163

表 175 通信クラウド市場:主要スタートアップ/中小企業詳細リスト 166

表 176 通信クラウド市場:主要スタートアップ/中小企業の競争力ベンチマーク

(1/2) 166

表 177 通信クラウド市場:

主要スタートアップ/中小企業(2/2)の競争力ベンチマーク 167

表 178 通信クラウド市場:製品発売および機能強化、

2022 年 1 月~2025 年 6 月 167

表 179 通信クラウド市場:取引、2022 年 1 月~2025 年 6 月 168

表 180 Google:事業概要 172

表 181 Google:提供製品/ソリューション/サービス 173

表182 グーグル:取引 174

表183 マイクロソフト:事業概要 175

表184 マイクロソフト:提供製品/ソリューション/サービス 176

表185 マイクロソフト:取引 177

表186 AWS:事業概要 178

表187 AWS:提供製品/ソリューション/サービス 179

表188 AWS:製品リリース 179

表189 AWS:取引 179

表190 IBM:事業概要 180

表191 IBM:提供製品/ソリューション/サービス 181

表192 IBM:製品リリースと機能強化 182

表193 IBM:取引 182

表 194 ブロードコム:事業概要 183

表 195 ブロードコム:提供製品/ソリューション/サービス 184

表 196 ブロードコム:取引 185

表 197 オラクル:事業概要 186

表 198 ORACLE:提供製品/ソリューション/サービス 187

表 199 ORACLE:製品リリース 188

表 200 ORACLE:取引 188

表 201 INTELLIAS:事業概要 189

表 202 INTELLIAS:提供製品/ソリューション/サービス 189

表 203 INTELLIAS:取引 190

表 204 NOKIA:事業概要 191

TABLE 205 NOKIA: 提供製品/ソリューション/サービス 192

TABLE 206 NOKIA: 取引 193

TABLE 207 ERICSSON: 事業概要 194

TABLE 208 ERICSSON: 提供製品/ソリューション/サービス 195

表209 エリクソン:取引 196

表210 ファーウェイ:事業概要 197

表211 ファーウェイ:提供製品/ソリューション/サービス 197

表 212 Huawei:取引 198

表 213 広域ネットワークおよび無線ローカルエリアネットワーク市場、

地域別、2019年~2026年(百万米ドル) 206

表214 地域別大規模企業市場、2019年~2026年(百万米ドル) 207

表215 銀行、金融サービス、保険エンドユーザー市場、

地域別、2019年~2026年(百万米ドル) 207

表216 インフラストラクチャ・アズ・ア・サービス市場、地域別、2016年~2019年 (USD BILLION) 208

表 217 プライマリストレージクラウドコンピューティング市場、地域別、

2016–2019(USD BILLION) 209

表 218 アプリケーション開発およびプラットフォーム市場、地域別、

2016–2019 (USD BILLION) 209

表 219 パブリッククラウドコンピューティング市場、地域別、2016年~2019年 (USD BILLION) 210

表 220 大企業市場、地域別、2016年~2019年 (10 億米ドル) 211

表 221 地域別銀行、金融サービス、保険産業市場、2016 年~2019 年 (10 億米ドル) 211

表 222 北米:サービスモデル別クラウドコンピューティング市場、

2016 年~2019 年(10 億米ドル) 212

表 223 北米:サービスモデル別クラウドコンピューティング市場、

2020 年~2025 年 (10億米ドル) 212

表 224 北米:クラウドコンピューティング市場、インフラストラクチャ・アズ・ア・サービス別

、2016年~2019年(10億米ドル) 212

| ※参考情報 通信クラウドとは、通信サービスや関連機能をクラウドベースで提供するインフラストラクチャやプラットフォームのことを指します。クラウドコンピューティングの進展により、企業やサービスプロバイダーは物理的なハードウェアに依存することなく、通信サービスを展開できるようになっています。これにより、スケーラビリティ、柔軟性、コスト効率などのメリットを享受できるようになります。 通信クラウドの種類には、いくつかのカテゴリがあります。まず、インフラストラクチャサービス(IaaS)として提供される通信クラウドがあり、これは物理的なハードウェアの代わりに仮想的なサーバーやストレージを使用して通信機能を提供します。次に、プラットフォームサービス(PaaS)としての通信クラウドがあります。こちらは、アプリケーション開発や運用を支援するためのプラットフォームを提供し、開発者が通信機能を容易に統合できるようにします。さらに、ソフトウェアサービス(SaaS)として提供される通信クラウドも存在し、これは特定の通信アプリケーションをオンラインで利用できる形で提供されます。 用途としては、さまざまなシナリオがあります。一つは、企業が内部の通信インフラをクラウドに移行することで、運用コストを削減し、リソースを効率的に活用することです。これにより、企業はインフラの管理から解放され、ビジネスの中核に集中できるようになります。また、通信クラウドは、スタートアップ企業や新規ビジネスにとっても魅力的です。初期投資を抑えつつ、高度な通信機能を持つサービスを迅速に展開できるからです。 さらに、通信クラウドはモバイル通信にも活用されています。特に、5Gネットワークの展開と共に、通信クラウドはそのインフラとして重要な役割を果たしています。5Gネットワークは、高速かつ低遅延な通信を可能にし、IoTや自動運転といった新しい技術との相互接続が求められています。通信クラウドは、これらの要件に対応するために必要な柔軟性やスケーラビリティを提供します。 関連技術としては、仮想化技術やコンテナ技術が重要です。仮想化技術によって、物理的なサーバーを効率的に利用し、リソースを分割して複数の仮想サーバーを運用することができます。これにより、通信リソースを必要に応じて動的に割り当てることが可能になり、業務の変化にも柔軟に対応できます。コンテナ技術は、特にアプリケーションのデプロイやスケーリングを簡素化するために用いられ、開発者が開発環境と本番環境を一致させやすくします。これにより、通信サービスの構築や更新が迅速に行えるようになります。 さらに、マイクロサービスアーキテクチャも通信クラウドの関連技術として重要視されています。このアーキテクチャでは、アプリケーションを小さな独立したサービスに分割し、それぞれを独立して開発・運用することが可能です。これにより、特定の機能の更新やスケーリングを個別に行うことができ、全体のシステムに影響を与えずに改善を続けることができます。 通信クラウドは、ビジネスの競争力を高めるための重要な要素となっています。特に、デジタルトランスフォーメーションが進む現代において、迅速に変化に対応できる通信基盤を持つことは、企業にとって不可欠な要件です。そのため、通信クラウドの導入を検討する企業が増えているのも頷けます。 全体として、通信クラウドはインフラの整備・運営コストを削減し、柔軟なサービス提供が可能なプラットフォームとして、今後もますますその重要性が増していくと考えられます。市場の状況や技術の進化に応じて、通信クラウドは進化し続け、新たな可能性を切り開くことでしょう。 |