主要市場動向とインサイト

- アジア太平洋地域は2025年に44.4%の最大の収益シェアでグラファイト市場を支配した。

- 形態別では、合成グラファイトセグメントが2025年に67.5%の最大の収益シェアで市場をリードした。

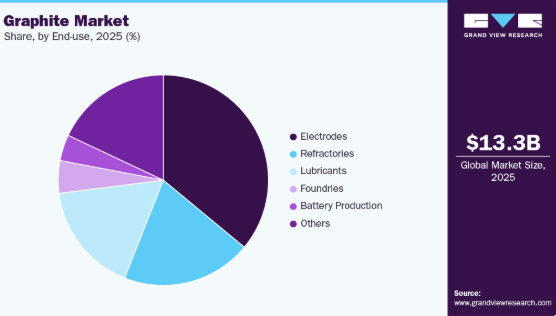

- 用途別では、電極セグメントが2025年に36.2%の最大の収益シェアで市場をリードした。

市場規模と予測

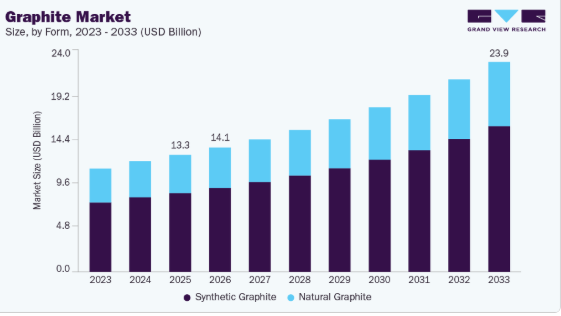

2025年市場規模:132億9000万米ドル

2033年予測市場規模:238億7000万米ドル

CAGR(2026-2033年):7.8%

- アジア太平洋地域:2025年における最大市場

ゼオライトは、その安定性、優れた活性、および変換プロセスにおける選択性により、化学反応を加速する触媒として石油化学産業で広く使用されています。

持続可能性への取り組みとリサイクルは、市場の将来を形作る上でますます重要になっています。循環型経済の実践を促進する幅広い取り組みの一環として、使用済みリチウムイオン電池からの黒鉛回収が勢いを増しています。さらに、業界関係者はより環境に優しい生産技術の開発と、安定的で低排出のサプライチェーン確保に向けた研究開発に投資している。世界が電化とカーボンニュートラルへ向かう中、グラファイトは今後数年にわたり、材料イノベーションと戦略的資源計画の最前線に留まり続けるだろう。

グラファイトは、クリーンエネルギー、持続可能なモビリティ、先進的な工業プロセスへの世界的な移行において、ますます重要性を増している。高い電気・熱伝導性、優れた潤滑性、化学的不活性といった特異な性質により、多様な用途で不可欠な存在となっている。特にリチウムイオン電池における主要な負極材料として、エネルギー貯蔵分野で極めて重要な役割を担う。電気自動車(EV)の普及加速と再生可能エネルギー導入の拡大に伴い、グラファイトの需要は引き続き大幅に増加している。

推進要因、機会、制約

黒鉛産業は堅調な拡大を続けており、その主な原動力は電気自動車(EV)産業の急成長と、それに伴うリチウムイオン電池生産の急増である。黒鉛はリチウムイオン電池に不可欠な構成要素であり、その優れた導電性、安定性、性能特性から、負極材料の90%以上を占めている。各EVバッテリーパックには50~100キログラムの黒鉛が含まれており、世界的なEV普及ブームは黒鉛需要の急騰に直結している。2023年の世界EV販売台数は1,400万台を超え、自動車メーカーが車種を電動化し、消費者がクリーンな輸送手段へ移行するにつれ、この数値は今後も急激に増加すると予想される。

黒鉛産業は、特にコーティング球状精製黒鉛(CSPG)のバッテリーグレード黒鉛生産コストの高さに大きく制約されている。CSPGはリチウムイオン電池負極に使用される最も重要な原料であり、その製造には精製、成形、微粉化、表面処理といった複数の高コスト工程を要する。原料となる天然黒鉛のベースコストは通常1トンあたり400~600米ドル程度であるが、これを電池用CSPGに加工する過程でコストは1トンあたり1,800~2,600米ドルまで上昇する。

電動モビリティへの世界的な移行はリチウムイオン電池への前例のない需要を牽引しており、黒鉛は負極材料の約95%を占める。特に中国、欧州、北米におけるEV生産拡大に伴い、天然・合成黒鉛の需要は急増する見込み。再生可能エネルギー源の台頭により、大規模電力貯蔵システムと家庭用エネルギー貯蔵システムが普及しつつある。これらのシステムはリチウムイオン電池を利用しており、電池のコア材料としての高純度黒鉛に対する長期的な需要を生み出し、EV分野を超えて拡大しています。

形態別インサイト

合成黒鉛セグメントは、リチウムイオン電池負極、電気アーク炉(EAF)電極、熱応用分野における重要な役割に支えられ、2025年には最大の収益シェア67.5%で市場をリードしています。電気自動車(EV)や先進的エネルギー貯蔵システムへの需要が加速する中、その卓越した純度、均一な構造、高温・高負荷環境下での安定した性能発揮能力が評価されている。その工学的特性は、精度と信頼性が求められる用途に最適である。EAFは耐久性と導電性に優れ、効率的な製鋼に不可欠なため、鉄鋼分野で電極として大きく依存されている。

天然黒鉛セグメントは、主にリチウムイオン電池負極材生産における不可欠な役割を背景に、予測期間中最も高いCAGRで成長すると見込まれています。電気自動車(EV)、エネルギー貯蔵システム、携帯電子機器の世界的な普及が進む中、電池用途向けに球状黒鉛に加工されるフレーク黒鉛の需要は急激に増加しています。各国は現在世界の黒鉛精製を支配する中国への依存度を低減し、サプライチェーンの多様化を積極的に推進している。合成代替品と比較した生産コストの低さと環境負荷の低減により、持続可能性とコスト効率を優先する製造業者にとって黒鉛の魅力はますます高まっている。

最終用途別インサイト

電極セグメントは2025年に36.2%の最大収益シェアで市場をリードし、予測期間を通じてこの傾向が続くと見込まれています。黒鉛電極は電気アーク炉(EAF)製鋼セグメントにおいて極めて重要な役割を果たしており、従来の高炉と比較して炭素排出量が少なくエネルギー効率が高いため、急速に勢いを増しています。

特に北米や欧州など各国がネットゼロ排出目標と産業脱炭素化を推進する中、EAFと黒鉛電極の需要は急増している。メディア報道によれば、2024年に稼働予定の新規製鋼設備の約93%がEAFベースであり、同セクターのグリーン技術への移行が顕著である。環境規制とインフラ需要の拡大に牽引されたこの転換が、電極の持続的な需要を後押ししている。

耐火物は主に鉄鋼、セメント、非鉄金属の生産を含む高温産業用途で使用される。これらの用途では、極限温度下での高い熱伝導性、化学的不活性、構造的安定性が要求され、耐火物は一貫してこれらの特性を提供する。例えば2025年2月、ソブリン・メタルズはマラウイのカシヤプロジェクト産粗粒黒鉛が耐火物級黒鉛の厳しい仕様を満たしたと発表した。この進展により、天然黒鉛の第二の主要用途分野への供給可能性が高まり、耐火物用途における安定供給された高品質原料源の重要性が浮き彫りとなった。

地域別動向

アジア太平洋地域は2025年に黒鉛市場で44.4%の収益シェアを占め、主導的立場を維持した。北米のグラファイト市場は、経済的圧力とセクター固有の動向の影響を受け、予測期間中に中程度のCAGRで成長すると予想される。カナダとメキシコは高金利と産業減速に直面しており、建設と鉄鋼生産に影響を与えている。しかし、電気炉(EAF)ベースの製鋼からの需要は安定しており、メキシコの公共インフラと自動車製造拠点が耐火物および鋳造用途を支えている。

米国グラファイト市場の動向

米国の黒鉛市場は、強靭な産業基盤と良好な経済指標に支えられ、予測期間中に大幅なCAGRで成長すると見込まれる。国際通貨基金(IMF)によれば、米国経済は2025年に2.1%成長すると予測されており、これは工業生産の増加、クリーンエネルギーへの投資、重要鉱物サプライチェーンの国内回帰が牽引する。エネルギー貯蔵、電気自動車、低炭素鋼の需要が加速する中、これらは米国の主要産業全体で不可欠な投入物となっている。この変化は、国内鉱物加工と持続可能な製造に対する連邦政府の支援によってさらに増幅されている。

アジア太平洋地域の黒鉛市場動向

アジア太平洋地域は2025年に44.4%という最大の収益シェアで世界の黒鉛市場を支配し、産業生産の拡大とクリーンエネルギー技術への急速な移行を背景に、予測期間中最も速いCAGRで成長すると見込まれている。中国、インド、韓国、東南アジア諸国は、インフラ整備、自動車製造、再生可能エネルギー導入を優先し続けており、これらはいずれも黒鉛系材料に大きく依存している。インドなどの国々では、製造業と建設セクターの成長を背景に、鋳造および冶金用途における黒鉛の需要が増加している。

欧州の黒鉛市場動向

欧州の黒鉛市場は、脱炭素化と資源安全保障に対する同地域の強力な政策コミットメントを基盤として、予測期間中に安定したCAGRで成長すると予想される。特に自動車、インフラ、先進製造業セクターにおける産業の勢いは、黒鉛消費を支え続けている。電気アーク炉(EAF)製鋼への移行は黒鉛電極の安定した需要を牽引し、電気化とクリーンエネルギーシステムへの広範な推進は、ドイツ、フランス、スウェーデンなどの主要経済圏におけるエネルギー貯蔵やモビリティ関連用途での黒鉛の役割を強化している。

主要黒鉛企業の動向

市場で活動する主要企業には、アスベリー・カーボンズ、BTRニューマテリアルグループ、イーグル・グラファイトなどが含まれる。

- アスベリー・カーボンズは、家族経営の炭素・黒鉛材料のグローバルサプライヤーとして120年以上の実績を有する。北米、欧州、アジアにISO 9001およびISO 14001認証を取得した施設を擁し、強力な研究開発と技術サービスを維持している。

- BTR新材料集団有限公司は中国宝安集団の子会社であり、国家レベルのハイテク企業として認定されている。同社はリチウムイオン電池向け先端材料の開発・生産において世界をリードする企業である。BTRは研究開発、製造、販売を統合し、電気自動車(EV)およびエネルギー貯蔵産業の進化するニーズに応えるための継続的なイノベーションに注力している。顧客基盤にはCATL、サムスンSDI、パナソニックなどの主要グローバル電池メーカーが含まれる。

- イーグル・グラファイトはカナダの小型上場企業で、1981年よりネルソン近郊のブラッククリスタル鉱山を運営。高純度天然フレークグラファイトを主力とし、品質管理のため研究開発と運営体制を効率化している。ISO認証は記載されていないが、北米市場向けにトレーサビリティと現地専門知識を重視している。

- グラファイト・インディア社はインド最古かつ最も著名な黒鉛電極メーカーの一つである。同社はインドにおける工業用黒鉛ソリューション開発の先駆者であり、国内外市場で強固な存在感を示している。インド国内およびドイツ(子会社経由)に製造拠点を有し、鉄鋼・冶金・自動車・エネルギー分野の顧客にサービスを提供。グローバルな展開と品質の一貫性により、炭素産業で信頼されるブランドとなっている。

主要グラファイト企業:

以下はグラファイト市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- Asbury Carbons

- ENERGOPROM Group (EPM)

- BTR New Material Group

- HEG Ltd.

- Syrah Resource Limited

- AMG

- Eagle Graphite

- Imerys

- GrafTech International

- Graphite India Ltd.

- SGL Carbon

- Tokai Carbon Co., Ltd.

- Qingdao Tennry Carbon Co. Ltd.

- Nippon Graphite Industries Co., Ltd.

- Showa Denko K.K.

- Northern Graphite Corporation

最近の動向

- 4月の第1四半期決算説明会で、GrafTechは800ミリメートルグラファイト電極の近々発売を発表しました。同製品は認定試験を完了し、2025年に導入予定です。この大径電極は、高電力使用を可能にし、鋼鉄1トンあたりの電極消費量を削減することで、電気アーク炉(EAF)製鋼の効率向上を目的としています。

- 5月、Graphite Indiaは50億ルピーを投資し、Godi India Pvt. Ltd.の31%株式を取得した。同社は水溶液電極処理、活性乾燥コーティング、プラニックバインダー、ナトリウムイオン電池・固体電池材料などの先進電池技術を開発するスタートアップである。この戦略的投資により、次世代エネルギー貯蔵技術分野での存在感を強化する。

- 2025年4月、イメリスは電池・産業市場向け無触媒持続可能グラファイト製品「SU-NERGY」を発表。性能を損なうことなく高純度と優れた環境性能を実現した。本製品の投入は、イメリスが推進する環境配慮型・高付加価値グラファイト材料への取り組みを強調するものである。

グローバルグラファイト市場レポートのセグメンテーション

本レポートは、2021年から2033年までの世界・国別・地域別の収益成長を予測し、各サブセグメントの最新動向を分析する。グランド・ビュー・リサーチは、形態、最終用途、地域に基づいて世界黒鉛市場レポートをセグメント化した。

- 形態別見通し(数量:キロトン、収益:百万米ドル、2021年~2033年)

- 天然黒鉛

- 合成黒鉛

- 最終用途別見通し(数量:キロトン、収益:百万米ドル、2021年~2033年)

- 電極

- 耐火物

- 潤滑剤

- 鋳造

- 電池製造

- その他

- 地域別見通し(数量:キロトン、収益:百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ウクライナ

- ロシア

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 情報分析

1.3.2 データ分析モデル

1.3.3 市場構築とデータ可視化

1.3.4 データ検証と公開

1.4 調査範囲と前提条件

1.4.1. データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 市場変数、動向、範囲

3.1. 市場見通し

3.2. 産業バリューチェーン分析

3.2.1. 原材料動向

3.2.2. 販売チャネル分析

3.3. 製造・技術概要

3.4. 規制枠組み

3.5. 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 市場機会分析

3.5.4. 市場課題

3.6. ポーターの5つの力分析

3.6.1. 供給者の交渉力

3.6.2. 購入者の交渉力

3.6.3. 代替品の脅威

3.6.4. 新規参入の脅威

3.6.5. 競合企業の競争

3.7. PESTLE分析

3.7.1. 政治的

3.7.2. 経済的

3.7.3. 社会的環境

3.7.4. 技術

3.7.5. 環境

3.7.6. 法的

第4章. グラファイト市場:形態別推定値とトレンド分析

4.1. グラファイト市場:形態別動向分析、2025年および2033年

4.2. 天然グラファイト

4.2.1. 市場推定値と予測、2021年~2033年(キロトン) (百万米ドル)

4.3. 合成黒鉛

4.3.1. 市場推定値と予測、2021年~2033年 (キロトン) (百万米ドル)

第5章 黒鉛市場:最終用途別推定値とトレンド分析

5.1. 黒鉛市場:最終用途別動向分析、2025年及び2033年

5.2. 電極

5.2.1. 市場推定値と予測、2021年~2033年(キロトン)(百万米ドル)

5.3. 耐火物

5.3.1. 市場推定値と予測、2021年~2033年(キロトン)(百万米ドル)

5.4. 潤滑剤

5.4.1. 市場規模と予測、2021年~2033年(キロトン)(百万米ドル)

5.5. 鋳造所

5.5.1. 市場規模と予測、2021年~2033年(キロトン)(百万米ドル)

5.6. バッテリー生産

5.6.1. 市場推定値と予測、2021年~2033年(キロトン)(百万米ドル)

5.7. その他

5.7.1. 市場推定値と予測、2021年~2033年(キロトン)(百万米ドル)

第6章 黒鉛市場:地域別推定値とトレンド分析

6.1. 地域別分析、2025年および2033年

6.2. 北米

6.2.1. 市場推定値と予測、2021年~2033年(キロトン) (百万米ドル)

6.2.2. 形態別市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

6.2.3. 最終用途別市場規模予測(2021年~2033年)(キロトン) (百万米ドル)

6.2.4. 米国

6.2.4.1. 市場推定値と予測、2021年~2033年 (キロトン) (百万米ドル)

6.2.4.2. 市場推定値と予測、形態別、2021年~2033年 (キロトン) (百万米ドル)

6.2.4.3. 最終用途別市場予測、2021年~2033年(キロトン)(百万米ドル)

6.2.5. カナダ

6.2.5.1. 市場予測、2021年~2033年(キロトン)(百万米ドル)

6.2.5.2. 形態別市場予測(2021-2033年)(キロトン)(百万米ドル)

6.2.5.3. 最終用途別市場予測(2021-2033年)(キロトン)(百万米ドル)

6.2.6. メキシコ

6.2.6.1. 市場推定値および予測、2021年~2033年(キロトン)(百万米ドル)

6.2.6.2. 市場推定値および予測、形態別、2021年~2033年(キロトン)(百万米ドル)

6.2.6.3. 用途別市場推定値と予測、2021年~2033年(キロトン)(百万米ドル)

6.3. ヨーロッパ

6.3.1. 市場予測と推定、2021年~2033年(キロトン)(百万米ドル)

6.3.2.市場予測と推定、形態別、2021年~2033年(キロトン) (百万米ドル)

6.3.3. 最終用途別市場規模予測(2021-2033年)(キロトン)(百万米ドル)

6.3.4. ドイツ

6.3.4.1. 市場推定値と予測、2021年~2033年(キロトン)(百万米ドル)

6.3.4.2. 形態別市場推定値と予測、2021年~2033年(キロトン)(百万米ドル)

6.3.4.3. 用途別市場規模予測(2021-2033年)(キロトン)(百万米ドル)

6.3.5. イギリス

6.3.5.1. 市場規模予測(2021-2033年)(キロトン) (百万米ドル)

6.3.5.2. 形態別市場予測と推計、2021年~2033年(キロトン)(百万米ドル)

6.3.5.3. 最終用途別市場予測と推計、2021年~2033年(キロトン)(百万米ドル)

6.3.6. フランス

6.3.6.1. 市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

6.3.6.2. 形態別市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

6.3.6.3. 用途別市場予測、2021年~2033年(キロトン)(百万米ドル)

6.3.7. ウクライナ

6.3.7.1. 市場規模予測、2021年~2033年(キロトン)(百万米ドル)

6.3.7.2. 形態別市場規模予測、2021年~2033年(キロトン) (百万米ドル)

6.3.7.3. 最終用途別市場規模予測(2021-2033年)(キロトン)(百万米ドル)

6.3.8. ロシア

6.3.8.1. 市場規模予測(2021-2033年)(キロトン)(百万米ドル)

6.3.8.2. 形態別市場推定値および予測、2021年~2033年(キロトン)(百万米ドル)

6.3.8.3. 用途別市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

6.4. アジア太平洋地域

6.4.1. 市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

6.4.2. 形態別市場規模予測(2021-2033年)(キロトン)(百万米ドル)

6.4.3. 最終用途別市場規模予測(2021-2033年)(キロトン)(百万米ドル)

6.4.4. 中国

6.4.4.1. 市場推定値および予測、2021年~2033年(キロトン)(百万米ドル)

6.4.4.2. 市場推定値および予測、形態別、2021年~2033年(キロトン)(百万米ドル)

6.4.4.3. 用途別市場規模予測(2021-2033年)(キロトン)(百万米ドル)

6.4.5. インド

6.4.5.1. 市場規模予測(2021-2033年)(キロトン)(百万米ドル)

6.4.5.2. 形態別市場推定値と予測、2021年~2033年(キロトン)(百万米ドル)

6.4.5.3. 最終用途別市場推定値と予測、2021年~2033年(キロトン)(百万米ドル)

6.4.6. 日本

6.4.6.1. 市場推定値および予測、2021年~2033年(キロトン)(百万米ドル)

6.4.6.2.市場推定値および予測、形態別、2021年~2033年(キロトン)(百万米ドル)

6.4.6.3. 用途別市場予測、2021年~2033年(キロトン) (百万米ドル)

6.4.7. 韓国

6.4.7.1. 市場推定値と予測、2021年~2033年 (キロトン) (百万米ドル)

6.4.7.2. 形態別市場推定値と予測、2021年~2033年 (キロトン) (百万米ドル)

6.4.7.3. 最終用途別市場規模予測(2021-2033年)(キロトン)(百万米ドル)

6.5. ラテンアメリカ

6.5.1. 市場規模予測(2021-2033年)(キロトン) (百万米ドル)

6.5.2. 形態別市場推定値と予測、2021年~2033年 (キロトン) (百万米ドル)

6.5.3. 最終用途別市場推定値と予測、2021年~2033年 (キロトン) (百万米ドル)

6.5.4. ブラジル

6.5.4.1. 市場推定値と予測、2021年~2033年(キロトン)(百万米ドル)

6.5.4.2. 市場推定値と予測、形態別、2021年~2033年(キロトン)(百万米ドル)

6.5.4.3. 用途別市場規模予測(2021-2033年)(キロトン)(百万米ドル)

6.6. 中東・アフリカ

6.6.1. 市場規模予測(2021-2033年)(キロトン)(百万米ドル)

6.6.2. 形態別市場規模予測(2021-2033年) (キロトン) (百万米ドル)

6.6.3. 最終用途別市場規模予測(2021-2033年)(キロトン)(百万米ドル)

6.6.4. サウジアラビア

6.6.4.1. 市場規模予測(2021-2033年)(キロトン)(百万米ドル)

6.6.4.2. 形態別市場推定値と予測、2021年~2033年(キロトン)(百万米ドル)

6.6.4.3. 最終用途別市場推定値と予測、2021年~2033年(キロトン)(百万米ドル)

6.6.5. 南アフリカ

6.6.5.1. 市場推定値と予測、2021年~2033年(キロトン)(百万米ドル)

6.6.5.2. 市場推定値と予測、形態別、2021年~2033年 (キロトン) (百万米ドル)

6.6.5.3. 最終用途別市場規模予測、2021年~2033年 (キロトン) (百万米ドル)

第7章 競争環境

7.1. 主要市場参加者別、最近の動向と影響分析

7.2. 企業ランキング

7.3. ヒートマップ分析

7.4. ベンダー環境

7.4.1. 原材料サプライヤー一覧

7.4.2. ディストリビューター一覧

7.4.3. その他の主要メーカー一覧

7.4.4. 見込みエンドユーザー一覧

7.5. 戦略マッピング

7.6. 企業リスト

7.6.1. シラ・リソーシズ・リミテッド

7.6.1.1. 会社概要

7.6.1.2. 財務実績

7.6.1.3. 製品ベンチマーキング

7.6.2. BTRニューマテリアルグループ

7.6.2.1. 会社概要

7.6.2.2. 財務実績

7.6.2.3. 製品ベンチマーキング

7.6.3. HEG LTD.

7.6.3.1. 会社概要

7.6.3.2. 財務実績

7.6.3.3. 製品ベンチマーキング

7.6.4. AMG

7.6.4.1. 会社概要

7.6.4.2. 財務実績

7.6.4.3. 製品ベンチマーキング

7.6.5. アズベリー・カーボンズ

7.6.5.1. 会社概要

7.6.5.2. 製品ベンチマーキング

7.6.6. エネルゴプロム・グループ(EPM)

7.6.6.1. 会社概要

7.6.6.2. 製品ベンチマーク

7.6.7. イーグル・グラファイト

7.6.7.1. 会社概要

7.6.7.2. 財務実績

7.6.7.3. 製品ベンチマーク

7.6.8. イマシス

7.6.8.1. 会社概要

7.6.8.2. 財務実績

7.6.8.3. 製品ベンチマーキング

7.6.9. グラファイト・インディア・リミテッド

7.6.9.1. 会社概要

7.6.9.2. 財務実績

7.6.9.3. 製品ベンチマーキング

7.6.10. グラフテック・インターナショナル・リミテッド

7.6.10.1. 会社概要

7.6.10.2. 財務実績

7.6.10.3. 製品ベンチマーク

7.6.11. SGLカーボン

7.6.11.1. 会社概要

7.6.11.2. 財務実績

7.6.11.3. 製品ベンチマーク

7.6.12. 東海カーボン株式会社

7.6.12.1. 会社概要

7.6.12.2. 財務実績

7.6.12.3. 製品ベンチマーク

7.6.13. 青島天力炭素有限公司

7.6.13.1. 会社概要

7.6.13.2. 財務実績

7.6.13.3. 製品ベンチマーキング

7.6.14. 日本黒鉛工業株式会社

7.6.14.1. 会社概要

7.6.14.2. 財務実績

7.6.14.3. 製品ベンチマーキング

7.6.15. 昭和電工株式会社

7.6.15.1. 会社概要

7.6.15.2. 財務実績

7.6.15.3. 製品ベンチマーキング

7.6.16. ノーザン・グラファイト・コーポレーション

7.6.16.1. 会社概要

7.6.16.2. 財務実績

7.6.16.3. 製品ベンチマーキング

表一覧

表1 グラファイト市場規模推計と予測、2021年~2033年(百万米ドル)(キロトン)

表2 グラファイト市場規模推計と予測、形態別、2021年~2033年(百万米ドル)

表3 グラファイト市場規模推計と予測、形態別、2021年~2033年(キロトン)

表4 用途別グラファイト市場推定値と予測、2021-2033年(百万米ドル)

表5 用途別グラファイト市場推定値と予測、2021-2033年(キロトン)

表6 北米グラファイト市場推定値と予測、2021-2033年(百万米ドル)(キロトン)

表7 北米黒鉛市場規模予測(形態別、2021-2033年)(百万米ドル)

表8 北米黒鉛市場規模予測(形態別、2021-2033年)(キロトン)

表9 北米黒鉛市場規模予測(用途別、2021-2033年)(百万米ドル)

表10 北米黒鉛市場規模予測(用途別、2021-2033年)(キロトン)

表11 米国黒鉛市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表12 米国黒鉛市場規模予測(形態別、2021-2033年)(百万米ドル)

表13 米国黒鉛市場規模予測(形態別、2021-2033年)(キロトン)

表14 米国黒鉛市場規模予測(用途別、2021-2033年)

| ※参考情報 グラファイトは、炭素の同素体の一つであり、黒色で光沢のある結晶性物質です。自然界では鉱物として存在し、柔らかく、層状の構造を持つことで知られています。この層状構造により、グラファイトは非常に良い電気伝導性を持っており、また耐熱性にも優れています。さらに、グラファイトは耐摩耗性も高く、さまざまな用途に応じた特性を持っています。 グラファイトにはいくつかの種類があります。まず、天然グラファイトと人工グラファイトが存在します。天然グラファイトは鉱山から採掘されるもので、主に石墨鉱と呼ばれる形で見つかります。人工グラファイトは、炭素源を加熱して合成されたもので、工業用に特化した特性を持つことが多いです。また、グラファイトには、粉末状、ペレット状、塊状など、さまざまな形態があり、これらは特定の用途に応じて利用されます。 グラファイトの用途は非常に多岐にわたります。まず、電気伝導性に優れているため、電池や電極素材としてよく用いられます。特にリチウムイオン電池の負極材としての役割は重要であり、電気自動車やスマートフォンなどの電池技術に欠かせない材質となっています。また、グラファイトは高温に耐える特性があるため、鉄鋼業界や航空宇宙産業においても広く使われています。例えば、耐熱材や潤滑剤として利用され、熱膨張を抑える役割を果たします。 さらに、グラファイトは製造業においても重要な役割を果たしています。特に、機械部品の加工においては、グラファイトの切削用工具や磨耗性材料としての利用が一般的です。また、化学工業では反応性の高い化学薬品を安全に取り扱うための材料としても使用されます。最近では、ナノグラファイトやグラフェンといった新しい形態のグラファイトも注目を集めており、これらはさらなる用途や技術革新を促進しています。 関連技術としては、グラファイトの表面処理技術や複合材料への応用があります。特に、グラファイトと他の材料を組み合わせることで、特性を強化した新しい素材の開発が進んでいます。たとえば、カーボンファイバー強化プラスチック(CFRP)などは、グラファイトの軽さと強度を生かした先進的な材料で、航空機や自動車部品に利用されています。 また、グラファイトの加工技術も進化を遂げており、3Dプリンティングやレーザー加工などの技術が取り入れられることで、より複雑な形状の製造が可能になっています。これにより、従来の製造方法では実現できなかった新しいデザインや機能を持つ製品の開発が進められています。 このように、グラファイトはその特性を活かした多様な用途があり、さまざまな産業において重要な役割を果たしています。持続可能な技術の進展と相まって、今後さらにその可能性が広がると期待されています。グラファイトの利用は、エネルギー効率の向上や環境への負担軽減にも寄与するため、研究開発が進む分野となっているのです。 最後に、グラファイトの未来に関しては、リサイクル技術の発展も重要な要素です。使用済みのリチウムイオン電池からのグラファイトの回収や再利用が進めば、資源の有効利用を促進し、持続可能な社会の実現に貢献することができるでしょう。グラファイトの特性とその利用範囲は今後も広がり続けると考えられています。 |