推進要因、機会、制約

タングステン市場は、高密度、硬度、耐熱性、耐食性といった卓越した特性による産業用途での重要性が主な推進要因である。主要な成長ドライバーの一つは、航空宇宙・防衛分野におけるタングステン需要の増加であり、高性能合金、徹甲弾、タービン部品の製造に用いられている。さらに、小型化・省エネルギー化が進む電子機器分野(特に半導体、フィラメント、電極)におけるタングステン消費量の増加も需要を加速させている。建設・鉱業分野でも、切削工具、ドリル、耐摩耗機械へのタングステンカーバイド使用拡大が需要に寄与している。

特に欧州や北米では、持続可能性への取り組みと重要原材料の回収が優先されるため、タングステンリサイクルに大きな機会が存在します。リサイクルは一次資源への依存度を低減させ、特に中国などの限られた採掘地域にタングステンが集中していることを考慮すると重要です。さらに、エネルギー貯蔵技術、特に電池や燃料電池におけるタングステンの新たな用途が、グリーンエネルギー分野での市場可能性を拡大しています。積層造形や3Dプリンティングの技術進歩もタングステン粉末用途の扉を開き、市場成長の新たな道筋を創出している。国内調達への重視の高まりと政府主導の重要鉱物戦略は、世界のタングステン探査・開発プロジェクトへの投資機会をさらに後押ししている。

有望な見通しにもかかわらず、タングステン産業はいくつかの制約に直面している。市場は高度に集中しており、中国が世界の生産と輸出を支配しているため、サプライチェーンリスクと価格変動が生じている。この依存関係は、特に貿易混乱時に他国にとって地政学的な懸念材料となる。タングステン採掘に伴う環境問題(生息地破壊や有害化学物質の使用など)も採掘活動を制限し、規制上の障壁を引き起こす可能性がある。

形態別インサイト

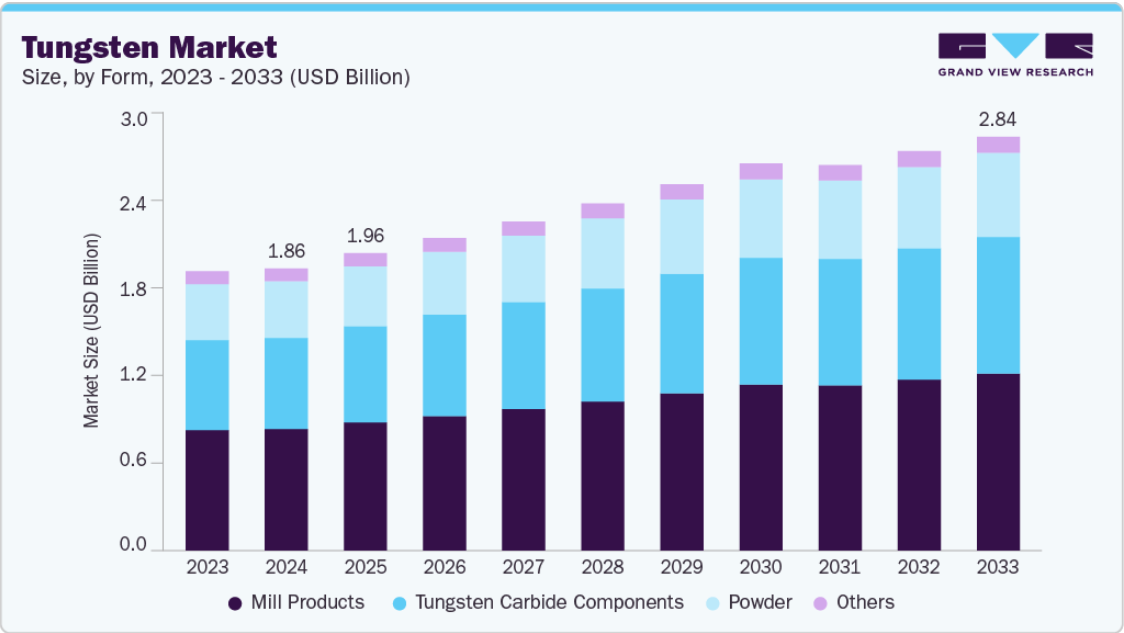

2024年、ミル製品は収益シェア43.1%を占めた。タングステン市場におけるミル製品セグメントは、2024年に収益シェア43.1%を占めた。高性能な産業・エンジニアリング用途における必須素材としての役割から、同セグメントは着実な成長を遂げている。ミル製品とは、棒材、バー、プレート、シート、線材、電極などの半加工タングステン素材を指し、その高強度、耐久性、耐熱性から幅広い産業分野で利用されている。特に航空宇宙、電子機器、自動車、石油・ガス分野では、部品が過酷な環境に曝されるため、これらの製品が極めて重要となる。タングステンは高温下でも強度を維持する特性と優れた熱伝導性を備えており、工具、構造部品、耐熱部品においてミル製品の高い価値を支えています。

予測期間において、炭化タングステン部品は最も高いCAGR(年平均成長率)を記録すると見込まれています。その比類なき硬度、耐摩耗性、耐久性により、炭化タングステン部品市場は著しい成長を遂げています。これらの部品は、鉱業、石油・ガス、金属加工、建設など、研磨環境や高負荷作業を伴う産業で広く使用されています。タングステンカーバイド製のドリルビット、切削工具、ノズル、摩耗プレートなどの製品は、寿命と性能の面で従来の鋼材ベースの工具を大幅に上回ります。産業オペレーションがより要求が厳しく効率重視になるにつれ、タングステンカーバイド部品への移行がより顕著になり、このセグメントの世界市場における着実な拡大を牽引しています。

最終用途別インサイト

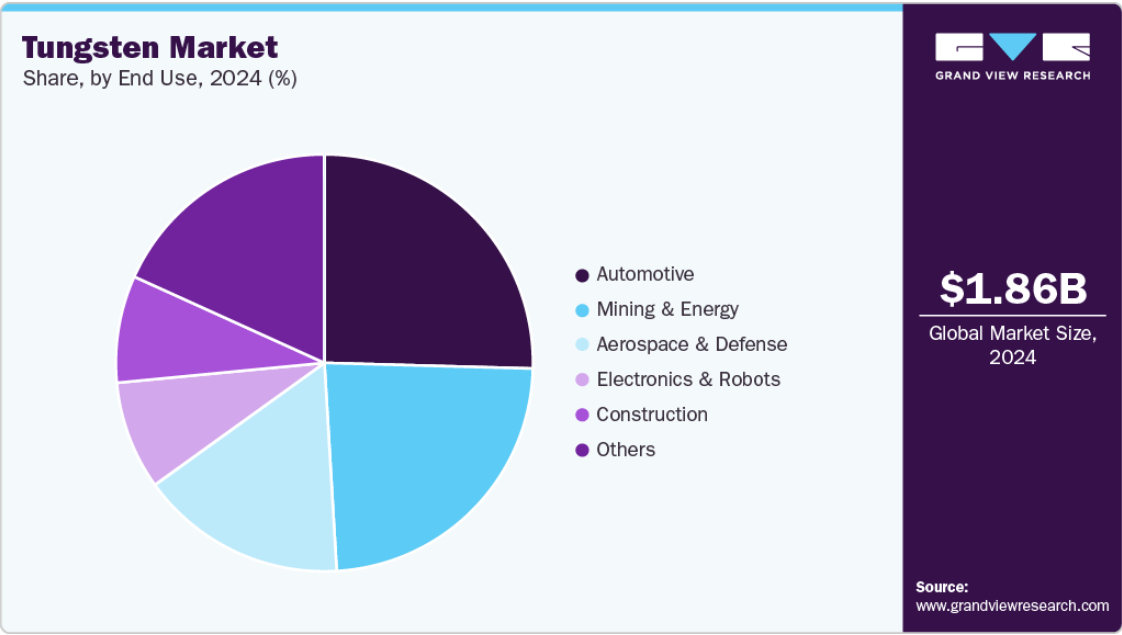

自動車セグメントは2024年に25.4%の収益シェアを占めました。タングステン産業における自動車セグメントは、2024年に25.4%の収益シェアを占めました。高密度、硬度、耐熱性、耐摩耗性といった金属の優れた特性に牽引され、タングステンの主要な最終用途産業となっています。タングステンベースの製品、特にタングステンカーバイド部品は、自動車製造プロセス、特に車両部品の加工、切削、成形に使用される工具に不可欠です。世界的な自動車生産が着実に増加を続ける中、特にインド、メキシコ、インドネシアなどの新興経済国において、エンジン部品、トランスミッションシステム、ターボチャージャーに使用されるタングステン工具や部品の需要が大幅に増加している。車両の性能と耐久性の向上を求める動きが、この分野におけるタングステンの重要性をさらに高めている。

予測期間において、電子機器・ロボット工学セグメントが最も高いCAGRを記録すると予想される。タングステンは、スマートフォン、ノートパソコン、タブレット、ディスプレイパネルなどの民生用電子機器に採用されている。例えば、LCDやOLEDの電極、および画像装置用のX線ターゲットにおいて、タングステンは主要材料である。スマートデバイスの普及とIoT(モノのインターネット)の浸透拡大は、より堅牢でコンパクトな電子部品の需要を促進し、タングステン系材料の必要性をさらに加速させている。2024年には世界中で14億台以上のスマートフォンが出荷され、生産量の増加は熱管理と小型化を支えるタングステンなどの高性能材料への需要を継続的に後押ししている。

地域別インサイト

アジア太平洋地域のタングステン市場は2024年に54.2%の最大の収益シェアを占めた。進行中のインフラ開発とスマートシティプロジェクトが成長の主な原動力となっている。インド、ベトナム、インドネシアなどの新興経済国で都市化が加速する中、道路、橋梁、鉄道、スマート都市インフラへの多額の投資が行われています。これらの開発には耐久性に優れた高性能材料が必要であり、卓越した硬度と高融点で知られるタングステンは、建設工具、電気システム、構造用途において、これらの変革的なプロジェクトを支えるためにますます使用されています。

北米タングステン市場の動向

北米のタングステン産業は大幅な成長を遂げました。同地域における電気自動車(EV)への移行が進むにつれ、タングステン需要も増加している。2024年、米国EV市場は上昇傾向を維持し、EV(バッテリー式電気自動車とプラグインハイブリッド車の合計)は新軽自動車販売全体の約8.1%~9.9%を占め、2023年の7.8%から増加した。米国エネルギー省とアルゴンヌ国立研究所によると、年間130万台以上のEVが販売され、その大半をBEVが占めた。米国とカナダ政府はEV生産と普及促進のため優遇措置を提供しており、市場の成長を直接支援している。自動車生産が増加するにつれ、タングステンなどの信頼性の高い高性能材料の需要も高まる見込みである。

米国タングステン市場の動向

米国のタングステン産業は、国家安全保障とサプライチェーンの脆弱性に対する懸念の高まりを主な要因として、堅調な成長を遂げている。中国が世界生産を支配しているため、米国は長年タングステン需要の多くを中国に依存してきた。しかし、バイデン政権による最近の地政学的緊張と中国産タングステン輸入への25%関税は、米国政府の調達先多様化と依存度低減に向けた取り組みを加速させている。国防総省が2027年までに中国・ロシア産タングステン調達を段階的に廃止する計画や、カナダ・韓国における同盟国鉱山事業の支援といった措置は、より安全で自立したサプライチェーン確保への転換を反映している。こうした政策変更が、国内および同盟国産タングステン資源への需要を直接押し上げている。

欧州タングステン市場動向

欧州タングステン産業は、重要原材料の確保に対する同大陸の関心高まりにより着実な成長を遂げている。タングステンは、様々な産業における重要性と、特に世界生産を支配する中国からの輸入依存に伴うリスクから、欧州連合(EU)によって戦略的素材に分類されている。この依存度を低減するため、EUは国内鉱業プロジェクトを支援し、現地生産を促進するための規制を合理化している。例えば、英国、スペイン、オーストリアなどの国々におけるタングステン採掘の復活に向けた取り組みは、この政策転換を反映している。これらの取り組みにより、欧州の自給率向上とタングステン供給の安定化が期待されています。

ラテンアメリカにおけるタングステン市場の動向

ラテンアメリカのタングステン産業は、予測期間中に大幅な成長が見込まれています。ブラジルやメキシコなどの経済が最近の低迷から回復し、インフラ開発に投資するにつれ、耐摩耗工具、高強度合金、掘削部品への需要が急増しています。これらはタングステンが重要な役割を果たす分野です。さらに、エネルギー転換と再生可能エネルギープロジェクト(特に地熱・風力)への移行が進む中、高温耐性と耐食性に優れたタングステン系部品の使用が増加している。産業の自立性への関心の高まりと相まって、これらの動向が地域市場の堅調な成長を牽引すると予想される。

中東・アフリカ(MEA)タングステン市場動向

中東・アフリカ(MEA)のタングステン産業は、南アフリカ、サウジアラビア、UAEなどの主要国におけるインフラ開発の拡大、産業の多様化、鉱業セクターへの投資増加を主な要因として成長を遂げている。確立された鉱業基盤を有する南アフリカは、国内需要と輸出可能性を支えるため、タングステンを含む戦略的・希少金属への事業拡大機会を模索中である。一方、湾岸諸国は国家変革計画(サウジアラビアの「ビジョン2030」など)のもとで経済の急速な多角化を進めており、防衛、石油・ガス、重工業分野における高性能材料の需要を押し上げている。これらはタングステン製品が主要に使用される分野である。

主要タングステン企業インサイト

市場で活動する主要企業には、中国五鉱集団(China Minmetals Corporation)とケナメタル社(Kennametal Inc.)が含まれる。

- 中国五鉱集団は1950年設立の中国国有企業で、北京に本社を置く。国務院国有資産監督管理委員会(SASAC)の直接管理下にある同グループは、30カ国以上で38鉱山(うち15鉱山が海外)を運営し、世界的な金属・鉱物資源の有力企業に成長した。金属・鉱物部門において、中国五鉱集団はタングステン分野の世界的リーダーであり、世界最大級のタングステン埋蔵量を保有しています。その多角化されたポートフォリオは、非鉄金属・鉄金属、銅、ニッケル、亜鉛、鉄、アンチモン、モリブデン、タングステン、クロム、マンガンなどを網羅し、中国の戦略的鉱物カタログの約70%を占めています。

- ケナメタル社は米国に本拠を置くグローバル製造企業で、先端工具及び工業用材料を生産。主力製品には金属切削工具、耐摩耗部品、セラミックス、コーティングが含まれ、中核ブランド及びWIDIA、ステライトのブランド名で販売。革新と持続可能性への取り組みでも評価され、倫理的実践、労働者安全、製品開発で業界の表彰を頻繁に受けている。

主要タングステン企業:

以下はタングステン市場における主要企業である。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導している。

- China Minmetals Corporation

- Cleveland Tungsten, Inc.

- Almonty Industries Inc.

- TUNGSTEN WEST

- Kennametal Inc.

- Sandvik AB

- Element Six UK Ltd.

- Buffalo Tungsten Inc.

- BETEK GMBH & CO. KG

- EQ Resources Limited

最近の動向

- 2024年11月、カザフスタンはアルマティ州に初のタングステン加工プラントを開設した。これは同国鉱業の重要な進展を示すとともに、世界の希土類金属市場における同国の役割を強化するものだ。3億米ドルを投じたこの施設は、現地の専門家向けに最大1,000人の雇用創出が見込まれている。フル稼働時には年間330万トンの鉱石を処理し、純度65%のタングステン精鉱を生産する見込み。

グローバルタングステン市場レポートのセグメンテーション

本レポートは、2021年から2033年にかけて、世界、地域、国レベルでの収益および数量の成長を予測し、各サブセグメントにおける最新の業界動向を分析します。本調査では、Grand View Researchは、形態、最終用途、地域に基づいてグローバルタングステン市場レポートをセグメント化しています:

- 形態別見通し(数量:キロトン、収益:百万米ドル、2021年~2033年)

- 地域別見通し(数量:キロトン、収益:百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- 中東・アフリカ

- 北米

粉末ミル製品タングステンカーバイド部品その他最終用途別見通し(数量:キロトン、収益:百万米ドル、2021年~2033年)航空宇宙・防衛建設自動車鉱業・エネルギー電子機器・ロボットその他

目次

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 情報分析

1.3.2. データ分析モデル

1.3.3. 市場策定とデータ可視化

1.3.4. データ検証と公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 市場変数、トレンド、範囲

3.1. 市場見通し

3.2. 業界バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 技術概要

3.4. 規制枠組み

3.5. 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.6. 業界動向

3.6.1. ESG分析

3.6.2. 経済動向

3.7. ポーターの5つの力分析

3.7.1. 供給者の交渉力

3.7.2. 購入者の交渉力

3.7.3. 代替品の脅威

3.7.4. 新規参入の脅威

3.7.5. 競合の激化

3.8. PESTLE分析

3.8.1. 政治的

3.8.2. 経済

3.8.3. 社会情勢

3.8.4. 技術

3.8.5. 環境

3.8.6. 法的

第4章 タングステン市場:形態別推定値と傾向分析

4.1. タングステン市場:形態別動向分析、2024年及び2033年

4.2. 粉末

4.2.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

4.3. 圧延製品

4.3.1. 市場規模予測(2021-2033年)(百万米ドル) (キロトン)

4.4. タングステンカーバイド部品

4.4.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

4.5. その他

4.5.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

第5章 タングステン市場:最終用途別推定値とトレンド分析

5.1 タングステン市場:最終用途別動向分析、2024年と2033年

5.2 航空宇宙・防衛

5.2.1 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

5.3. 建設

5.3.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

5.4. 自動車

5.4.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

5.5. 鉱業・エネルギー

5.5.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

5.6. エレクトロニクス・ロボット

5.6.1. 市場規模予測(2021-2033年)(百万米ドル) (キロトン)

5.7. その他

5.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

第6章 タングステン市場:地域別予測とトレンド分析

6.1. 地域別分析(2024年及び2033年)

6.2. 北米

6.2.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.2.2. 形態別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.2.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.2.4. 米国

6.2.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.2.4.2. 形態別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.2.4.3. 最終用途別の市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.2.5. カナダ

6.2.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.2.5.2. 形態別市場予測(2021-2033年)(百万米ドル)(キロトン)

6.2.5.3. 最終用途別市場予測(2021-2033年)(百万米ドル)(キロトン)

6.2.6. メキシコ

6.2.6.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

6.2.6.2. 形態別市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

6.2.6.3. 用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.3. ヨーロッパ

6.3.1. 市場規模予測(2021-2033年)(百万米ドル) (キロトン)

6.3.2. 形態別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.3.3. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.3.4. ドイツ

6.3.4.1. 市場予測と推定、2021年~2033年(百万米ドル)(キロトン)

6.3.4.2. 形態別市場予測と推定、2021年~2033年(百万米ドル)(キロトン)

6.3.4.3. 最終用途別市場予測と推定、2021年~2033年 (百万米ドル) (キロトン)

6.3.5. 英国

6.3.5.1. 市場推定値と予測、2021年~2033年 (百万米ドル) (キロトン)

6.3.5.2. 形態別市場推定値と予測、2021年~2033年 (百万米ドル) (キロトン)

6.3.5.3. 最終用途別の市場予測と予測、2021年~2033年 (百万米ドル) (キロトン)

6.3.6. フランス

6.3.6.1. 市場予測、2021年~2033年 (百万米ドル) (キロトン)

6.3.6.2. 形態別市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

6.3.6.3. 最終用途別市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

6.4. アジア太平洋地域

6.4.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.4.2. 形態別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.4.3. 最終用途別市場規模予測(2021-2033年) (百万米ドル) (キロトン)

6.4.4. 中国

6.4.4.1. 形態別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.4.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.5. インド

6.4.5.1. 形態別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.5.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.4.6. 日本

6.4.6.1. 形態別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.6.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.7. 韓国

6.4.7.1. 形態別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.7.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5. 中南米

6.5.1. 市場推定値と予測、2021 – 2033 (百万米ドル) (キロトン)

6.5.2. 形態別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.5.3. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.5.4. ブラジル

6.5.4.1. 形態別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.4.2. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6. 中東・アフリカ

6.6.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

6.6.2. 形態別市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

6.6.3. 最終用途別市場推定値と予測、2021年~2033年(百万米ドル) (キロトン)

第7章 競争環境

7.1. 主要市場参加者別、最近の動向と影響分析

7.2. 企業分類

7.3. ヒートマップ分析

7.4. ベンダー環境

7.4.1. 販売代理店リスト

7.5. 見込みエンドユーザーリスト

7.6. 戦略的取り組み

7.7. 企業プロファイル/リスト

7.7.1. 中国五鉱集団(China Minmetals Corporation)

7.7.1.1. 会社概要

7.7.1.2. 財務実績

7.7.1.3. 製品ベンチマーキング

7.7.2. クリーブランド・タングステン社(Cleveland Tungsten, Inc.)

7.7.2.1. 会社概要

7.7.2.2. 財務実績

7.7.2.3. 製品ベンチマーク

7.7.3. アルモンティ・インダストリーズ社

7.7.3.1. 会社概要

7.7.3.2. 財務実績

7.7.3.3. 製品ベンチマーク

7.7.4. タングステン・ウェスト

7.7.4.1. 会社概要

7.7.4.2. 財務実績

7.7.4.3. 製品ベンチマーク

7.7.5. ケナメタル社

7.7.5.1. 会社概要

7.7.5.2. 財務実績

7.7.5.3. 製品ベンチマーク

7.7.6. サンドビック社

7.7.6.1. 会社概要

7.7.6.2. 財務実績

7.7.6.3. 製品ベンチマーク

7.7.7. エレメント・シックスUK株式会社

7.7.7.1. 会社概要

7.7.7.2. 財務実績

7.7.7.3. 製品ベンチマーク

7.7.8. バッファロー・タングステン株式会社

7.7.8.1. 会社概要

7.7.8.2. 財務実績

7.7.8.3. 製品ベンチマーク

7.7.9. BETEK GMBH & CO. KG

7.7.9.1. 会社概要

7.7.9.2. 財務実績

7.7.9.3. 製品ベンチマーキング

7.7.10. EQリソーシズ・リミテッド

7.7.10.1. 会社概要

7.7.10.2. 財務実績

7.7.10.3. 製品ベンチマーキング

表一覧

表1 タングステン市場推定値と予測、2021年~2033年(百万米ドル) (キロトン)

表2 粉末別タングステン市場推定値と予測、2021-2033年 (百万米ドル) (キロトン)

表3 ミル製品別タングステン市場推定値と予測、2021-2033年 (百万米ドル)

(キロトン)

表4 炭化タングステン部品別タングステン市場推定値と予測、2021年~2033年(百万米ドル) (キロトン)

表5 その他用途別タングステン市場推定値と予測、2021年~2033年(百万米ドル)

(キロトン)

表6 航空宇宙・防衛分野におけるタングステン市場規模予測(2021-2033年)(百万米ドル) (キロトン)

表7 建設分野におけるタングステン市場規模予測(2021-2033年)(百万米ドル) (キロトン)

表8 自動車分野におけるタングステン市場の規模と予測(2021年~2033年)(百万米ドル) (キロトン)

表9 鉱業・エネルギー分野におけるタングステン市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表10 エレクトロニクス・ロボット分野におけるタングステン市場規模予測(2021-2033年)(百万米ドル)

(キロトン)

表11 その他の分野におけるタングステン市場の規模と予測(2021-2033年)(百万米ドル)(キロトン)

表12 北米タングステン市場予測、2021-2033年(百万米ドル)(キロトン)

表13 北米タングステン市場予測、形態別、2021-2033年(百万米ドル)(キロトン)

表14 北米タングステン市場規模予測(用途別)、2021-2033年(百万米ドル)(キロトン)

表15 米国タングステン市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表16 米国タングステン市場規模予測(形態別)(2021-2033年)(百万米ドル)(キロトン)

表17 米国タングステン市場:用途別推定値と予測、2021年~2033年 (百万米ドル) (キロトン)

表18 カナダタングステン市場予測・推計値、2021年~2033年 (百万米ドル) (キロトン)

表19 カナダタングステン市場予測・推計値(形態別)、2021年~2033年 (百万米ドル) (キロトン)

表20 カナダタングステン市場予測(用途別、2021-2033年) (百万米ドル) (キロトン)

表21 メキシコタングステン市場予測、2021-2033年

(百万米ドル) (キロトン)

表22 メキシコタングステン市場規模予測(形態別、2021-2033年) (百万米ドル) (キロトン)

表23 メキシコタングステン市場規模予測(用途別、2021-2033年) (百万米ドル) (キロトン)

表24 ヨーロッパタングステン市場予測・推計値、2021年~2033年 (百万米ドル) (キロトン)

表25 ヨーロッパタングステン市場予測・推計値(形態別)、2021年~2033年 (百万米ドル) (キロトン)

表26 ヨーロッパタングステン市場規模予測(用途別、2021-2033年) (百万米ドル) (キロトン)

表27 ドイツタングステン市場規模予測(2021-2033年) (百万米ドル) (キロトン)

表28 ドイツタングステン市場規模予測(形態別、2021-2033年)(百万米ドル)(キロトン)

表29 ドイツのタングステン市場予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表30 フランスのタングステン市場予測(2021年~2033年)(百万米ドル) (キロトン)

表31 フランス タングステン市場規模予測(形態別、2021-2033年)(百万米ドル)(キロトン)

表32 フランスタングステン市場予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表33 イギリスタングステン市場予測(2021-2033年)(百万米ドル)(キロトン)

| ※参考情報 タングステンは、原子番号74の化学元素であり、周期表の遷移金属に属します。化学記号はWで、これはそのラテン語名「Wolfram」に由来しています。タングステンは非常に高い融点を持つことから、多くの産業分野で重要な材料とされています。融点は約3422度Cであり、金属の中で最も融点が高いことが特徴です。さらに、タングステンは非常に重い金属であり、密度は約19.3 g/cm³です。この特性から、タングステンは様々な用途で重宝されています。 タングステンの種類には、純金属、合金、化合物などがあります。純金属のタングステンは、主に高温環境下での用途に使用されます。また、タングステン合金は、他の金属と組み合わせて特性を向上させたもので、例えばタングステン-ニッケル-銅やタングステン-ニッケル-鉄合金などが存在します。これらの合金は、高い耐熱性や耐腐食性を持ち、電子機器や宇宙用の部品などに利用されます。 タングステンの主な用途は、電球や蛍光灯のフィラメントとしての使用です。高い融点を活かし、熱に強いタングステンが電熱源として適しています。また、タングステンは、X線やガンマ線を遮蔽する特性を持つため、放射線防護についても応用されます。医療機器や放射線治療装置に搭載されていることが一般的です。 さらには、タングステンは自動車産業においても重要な素材です。特に、タングステンの合金がブレーキ部品や高強度のシャフトに使用されることがあります。これにより、自動車の耐久性と性能を向上させています。また、タングステンの特性を利用して、心臓ペースメーカーや医療機器の部品にも利用されることがあります。 最近では、タングステンは先端技術の分野でも注目されています。特に、タングステンを使用したナノ材料や薄膜は、次世代の半導体デバイスやセンサーの開発において重要な役割を担っています。タングステンの超高純度の薄膜は、電子デバイスにおける導電性や熱伝導性を向上させ、より効率的なエネルギー変換を実現するための基盤となります。 また、タングステンはエネルギー関連の技術においても注目されています。核融合炉の材料として、その高い耐熱性や耐腐食性が求められています。核融合技術の進展に伴い、タングステンが核融合炉の壁材として使用される可能性が高まっています。これにより、持続可能なエネルギー源としての役割を果たすことが期待されています。 環境問題への配慮も重要です。タングステンは資源としての枯渇が懸念されており、リサイクルの技術も進化しています。使用済みのタングステン製品から精製されるリサイクルタングステンは、新たな原料として広く利用されるようになっています。これにより、資源の有効活用が図られています。 最後に、タングステンは食品加工や化学工業など、その他の多くの分野でも使われています。タングステンを利用した工具や刃物は、耐摩耗性が高く、長寿命であるため、製造業では広く利用されています。今後もタングステンの応用は多岐にわたると予想され、その重要性はますます高まることでしょう。タングステンが持つ特性の研究や新たな技術開発によって、未来の産業における役割が期待されています。 |