主要市場動向とインサイト

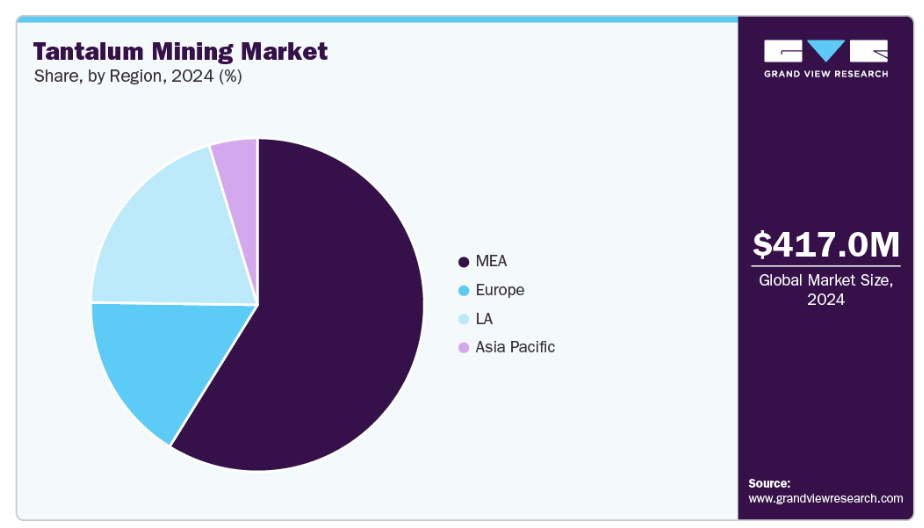

- 中東・アフリカ地域は2024年、タンタル採掘市場において58.9%の収益シェアを占め、主導的な地位を維持しました。

- アジア太平洋地域のタンタル採掘市場は、2025年から2033年にかけて5.4%という高い年平均成長率(CAGR)で成長すると予測されています。

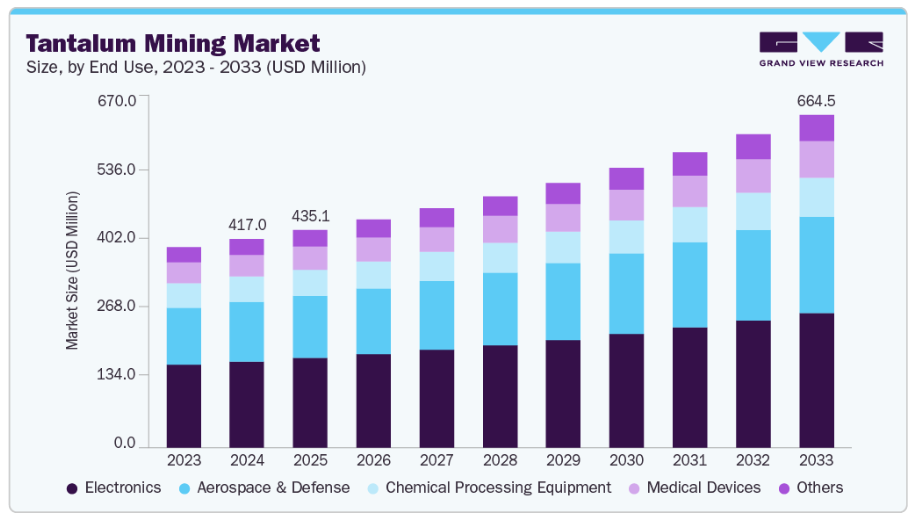

- 用途別では、2024年に電子分野が41.0%超の収益シェアで市場を牽引しました。

市場規模と予測

- 2024年市場規模:4億1700万米ドル

- 2033年予測市場規模:6億6450万米ドル

- CAGR(2025-2033年):5.4%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長する市場

廃棄物リサイクルの強化、資源効率の向上、鉱物安全保障の強化と輸入依存度低減に向けた政府の取り組みが、タンタル鉱業の成長をさらに後押ししています。持続可能性はタンタル鉱業市場の核心となりつつあり、企業や政府は環境影響を最小化するため、エネルギー効率の高い操業、倫理的な調達、追跡可能なサプライチェーンを重視しています。リサイクル材や二次材の統合は、未加工鉱石への依存度を低減し、資源効率を高めるとともに、鉱業を環境・社会・ガバナンス(ESG)基準に適合させます。こうした取り組みは、電気化学的処理を持続可能な金属生産の主要な推進力として位置付け、同時に地球規模の環境目標を支援するものです。

技術革新によりプロセス効率が向上し、運用コストが削減され、複雑な鉱石や採掘廃棄物からの回収が可能となります。重要鉱物の確保に向けた政府の支援政策や戦略的取り組みが、アジア太平洋、北米、ラテンアメリカを含む主要地域での導入を加速させています。世界のエネルギー転換が金属や重要鉱物の需要増加を促す中、高度なリサイクル・加工ソリューション、特に電気化学的手段は、環境に配慮した、商業的に実現可能な、現代の鉱業や産業にとって戦略的に不可欠な手段として台頭しています。

推進要因、機会、および制約

世界のタンタル鉱業市場は、コンデンサ、航空宇宙部品、医療機器などの高性能用途におけるタンタル需要の高まりによって牽引されています。この成長は、電子およびエネルギー分野の発展が顕著なアジア太平洋地域、北米、ラテンアメリカなどの地域で特に顕著です。さらに、電気自動車や再生可能エネルギー技術の急速な成長により、バッテリーやエネルギー貯蔵システム向けの高純度タンタルの需要が増加しています。テスラやアップルなどの企業は、コンデンサや小型電子部品向けにタンタルを調達しており、需要をさらに押し上げています。

先進的な電気化学処理技術の採用は、タンタル鉱業セクターにとって大きな機会をもたらします。これらの技術は、複雑な鉱石や採掘廃棄物からの金属回収率を高め、プロセス効率を向上させるとともに環境への影響を軽減します。ヨーロッパや北米アメリカなどの地域では、持続可能な採掘と重要鉱物の安全保障に向けた政府のインセンティブや戦略的支援が提供されており、投資機会が生まれています。電子廃棄物からのタンタルリサイクルは、企業のコスト削減と責任ある資源管理の両立を可能にします。

タンタル鉱業産業は、倫理的な調達と環境問題に関連する課題に直面しています。特にコンゴ民主共和国(DRC)における鉱業活動は、森林破壊、土壌侵食、水源汚染と関連付けられてきました。紛争地域からのタンタル取引は人権問題を引き起こしており、責任ある調達を確保し環境悪化を軽減するため、規制執行の強化が求められています。厳格なコンプライアンス要件は運営コストの増加やプロジェクト承認の遅延を招く可能性があり、紛争影響地域からの調達に伴う評判リスクは、世界の電子・航空宇宙企業との提携関係に影響を及ぼす恐れがあります。

最終用途に関する洞察

タンタルの主要な最終用途は、コンデンサ、高性能チップ、スマートフォン・ノートパソコン・電気自動車向け小型部品における重要な役割から、依然として電子分野です。需要増加に伴い、鉱滓再処理や金属回収技術の採用が加速し、鉱業廃棄物からの高価値金属の効率的な抽出が可能となっています。また、電子機器廃棄物からのタンタルリサイクルも増加しており、新規鉱石への依存度を低減し、環境影響を最小限に抑えています。

航空宇宙・防衛分野では、ジェットエンジン、タービンブレード、その他の高温部品にタンタル合金を多用しております。表土やスラグを含む鉱業廃棄物の大規模利用により、埋め戻し材への転換が可能となり、環境負荷の低減が図られております。航空宇宙・防衛メーカーからの需要拡大は、持続可能な採掘手法と先進的な金属回収技術の推進を促し、資源効率性を支えつつ安定供給を確保しております。

タンタルの耐食性、生体適合性、高融点は、化学処理装置や医療機器に最適です。水のリサイクルや廃棄物から価値を生み出す取り組みは、操業効率と環境コンプライアンスを向上させます。再生可能エネルギー技術、電動モビリティ、工業製造の普及拡大は、これらの最終用途における需要をさらに押し上げ、廃棄物の再処理と二次金属回収を促進しています。

その他の産業用・特殊用途では、タンタルは高性能合金、超合金、耐久性と耐熱性を要する新興技術に活用されています。ESGに沿った取り組みと政府のインセンティブが、責任ある採掘と透明性のあるサプライチェーンを促進しています。先進的な電気化学処理技術とリサイクル技術を統合することで、長期的な資源安全保障が確保され、タンタル鉱業は持続可能で回復力があり、商業的に実行可能な産業としての地位を確立しています。

地域別インサイト

アジア太平洋地域のタンタル採掘市場動向

アジア太平洋地域は、急速な工業化、エネルギー転換需要の増加、戦略的鉱物埋蔵量に対する政府の強力な支援を背景に、世界のタンタルおよび電気化学処理市場を牽引し続けております。中国、インド、韓国などの国々は、リチウム、コバルト、希土類元素などの重要鉱物の国内供給を確保するため、電気化学処理インフラへの積極的な投資を行っております。これらの取り組みは、サプライチェーンの安全性を高め、地域および世界の環境基準に沿った持続可能な採掘・処理手法を促進するものであります。

しかしながら、日本、韓国、スペインなどの国々では、加工費や運営コストの上昇に対する懸念が生じており、世界市場での競争力を維持するためには、より効率的で費用対効果の高い鉱業・加工技術が必要であることが浮き彫りになっています。

ヨーロッパタンタル鉱業市場の動向

ヨーロッパでは、グリーンエネルギー移行を支援し、重要鉱物の外部依存度を低減するため、電気化学的処理能力の開発を加速しています。欧州連合(EU)は、アルミニウム、リチウム、希土類元素を含む必須金属の抽出、加工、リサイクルに焦点を当てた47の戦略的プロジェクトを13カ国で開始しました。

これらの取り組みは、地域の資源自給率向上、持続可能な採掘・加工手法の促進、ヨーロッパのクリーンエネルギー・防衛・ハイテク産業の競争力強化を目的としています。削減・再利用・回収対策を含む資材管理の改善により、ヨーロッパの産業は年間1億8900万~2億3100万トン相当のCO₂排出削減が可能となり、低炭素・持続可能・資源効率の高い運営へのヨーロッパの取り組みを強化します。

中東・アフリカ地域のタンタル鉱業市場動向

中東およびアフリカ地域では、エネルギー、防衛、ハイテク分野における重要鉱物への世界的な需要増加を背景に、タンタルの採掘・加工への投資が拡大しています。ルワンダ、ナイジェリア、コンゴ民主共和国(DRC)などの国々は、ESG基準に準拠した責任ある調達慣行を推進しながら、採掘事業を拡大しています。

金属回収率の向上、環境負荷の低減、操業効率の向上を図るため、先進的な電気化学処理や尾鉱再処理技術が地域内で普及しつつあります。グローバル鉱業企業との戦略的提携や政府の支援策により、サプライチェーンの信頼性向上、持続可能な採掘手法の強化、長期的な資源安全保障の確保が進められています。

主要タンタル採掘企業の概要

- 市場で活動する主要企業には、Advanced Metallurgical Group N.V.、H.C. Starck Solutions、Mineracao Taboca S.A.などが含まれます。

- Advanced Metallurgical Group N.V.(AMG)は2002年に設立され、オランダ・アムステルダムに本社を置く、タンタルを含む特殊金属のグローバルサプライヤーです。同社は、電子、航空宇宙、化学産業向けに、リサイクル、エネルギー効率、高純度金属生産を重視した持続可能な抽出・精製プロセスに注力しています。AMGは、金属回収率の向上とグローバル事業における環境影響の最小化に向けた研究に投資しています。

- H.C. Starck Solutions GmbHは、1920年に設立され、ドイツ・ゴスラーに本社を置く、タンタルやニオブを含む高融点金属の主要生産企業です。同社は、電子、航空宇宙、医療用途向けの先端材料および粉末冶金ソリューションを専門としています。H.C. シュタルク社は、持続可能なサプライチェーンを確保するため、環境に配慮した採掘手法、材料リサイクル、高品質な精製プロセスを重視しています。

- 1987年に設立され、ブラジル・サンパウロに本社を置くミネラサオ・タボカ社は、コルタン鉱石からのタンタル精鉱の主要生産者です。同社は倫理的な調達、環境的に持続可能な採掘手法、採掘地域における地域社会との連携に注力しております。Mineracao Taboca社は、回収効率の向上と生態系への影響低減を図るため、最新の抽出・加工技術への投資を進めながら、世界のハイテク産業向けにタンタルを供給しております。

主要タンタル採掘企業:

以下はタンタル採掘市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しております。

- Advanced Metallurgical Group N.V.

- Almonty Industries Inc.

- ASM International N.V.

- Global Advanced Metals Pty Ltd

- H.C. Starck Solutions GmbH

- Metallurgical Products India Pvt. Ltd.

- Mineracao Taboca S.A.

- Ningxia Orient Tantalum Industry Co., Ltd.

- Pilgangoora Minerals Ltd.

- Ulba Metallurgical Plant JSC

最近の動向

- 2025年3月、AMGアドバンスト・メタロロジカル・グループは、ドイツにおける新たなタンタルリサイクル施設の稼働開始を発表いたしました。同施設は、電子廃棄物やスクラップ材料から高純度タンタルを回収することに重点を置いており、鉱業への依存度を低減し、エネルギー消費を削減するとともに、特殊金属分野における持続可能で資源効率の高い取り組みを支援するものです。

- H.C. シュタルク・ソリューションズ社は、2025年6月、ドイツ工場において改良型タンタル精製プロセスを導入しました。このプロセスは化学廃棄物を最小限に抑え、金属回収率を15%向上させます。本施策により生産効率が改善され、環境負荷が軽減されるとともに、ハイテク産業向けの持続可能な調達を支援します。

- ミネラサオ・タボカ社は、2025年1月、ブラジル国内のコルタン鉱山において先進的な尾鉱管理システムの導入を開始しました。本システムは、残留タンタルを回収するための尾鉱の再処理、貯蔵用地の削減、環境負荷の低減、鉱業サイトの稼働期間延長を実現するとともに、倫理的かつ持続可能な採掘慣行を支援します。

世界のタンタル採掘市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの世界、国、地域別の収益成長を予測し、各サブセグメントの最新動向を分析します。本調査では、グランドビューリサーチは世界のタンタル鉱業市場レポートを最終用途および地域別にセグメント化しております。

- 最終用途別見通し(数量:キロトン、収益:百万米ドル、2021年~2033年)

- 電子

- 航空宇宙・防衛

- 化学処理装置

- 医療機器

- その他

- 地域別見通し(数量:キロトン、収益:百万米ドル、2021年~2033年)

- ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- 中東・アフリカ

- 南アフリカ

- ヨーロッパ

目次

第1章 調査方法と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 情報分析

1.3.2. 市場構築とデータ可視化

1.3.3. データ検証と公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 市場変数、動向、範囲

3.1. 市場見通し

3.2. バリューチェーン分析

3.3. 技術概要

3.4. 規制枠組み

3.5. 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 産業動向

3.5.3.1. 経済動向

3.5.3.2. 貿易シナリオ

3.6. ポーターの5つの力分析

3.6.1. 供給者の交渉力

3.6.2. 購入者の交渉力

3.6.3. 代替品の脅威

3.6.4. 新規参入の脅威

3.6.5. 競合企業の競争

3.7. PESTLE分析

3.7.1. 政治的

3.7.2. 経済的

3.7.3. 社会的環境

3.7.4. 技術的

3.7.5. 環境的

3.7.6. 法的

第4章. タンタル鉱業市場:最終用途別推定値及び動向分析

4.1. タンタル鉱業市場:最終用途動向分析、2024年及び2033年

4.2. 最終用途見通し(数量、キロトン;収益、百万米ドル;2021年~2033年)

4.3. 電子

4.3.1. 市場推定値及び予測、2021年~2033年(キロトン、百万米ドル)

4.4. 航空宇宙・防衛

4.4.1. 市場規模予測(2021年~2033年)(キロトン、百万米ドル)

4.5. 化学処理装置

4.5.1. 市場規模予測(2021年~2033年)(キロトン、百万米ドル)

4.6. 医療機器

4.6.1. 市場規模予測(2021年~2033年)(キロトン、百万米ドル)

4.7. その他

4.7.1. 市場規模予測(2021年~2033年)(キロトン、百万米ドル)

第5章 タングステン鉱業市場:地域別推定値と傾向分析

5.1. 地域別分析、2024年及び2033年

5.2. ヨーロッパ

5.2.1. 市場推定値と予測、2021年~2033年(キロトン、百万米ドル)

5.2.2. 最終用途別市場規模予測(2021年~2033年)(キロトン、百万米ドル)

5.2.3. ドイツ

5.2.3.1. 市場規模予測(2021年~2033年)(キロトン、百万米ドル)

5.2.3.2. 最終用途別市場予測(2021年~2033年)(キロトン、百万米ドル)

5.2.4. イギリス

5.2.4.1. 市場予測(2021年~2033年)(キロトン、百万米ドル)

5.2.4.2. 用途別市場規模予測(2021年~2033年、キロトン、百万米ドル)

5.2.5. フランス

5.2.5.1. 市場規模予測(2021年~2033年、キロトン、百万米ドル)

5.2.5.2. 最終用途別市場規模予測(2021年~2033年)(キロトン、百万米ドル)

5.2.6. イタリア

5.2.6.1. 市場規模予測(2021年~2033年)(キロトン、百万米ドル)

5.2.6.2. 用途別市場規模予測(2021年~2033年、キロトン、百万米ドル)

5.3. アジア太平洋地域

5.3.1. 市場規模予測(2021年~2033年、キロトン、百万米ドル)

5.3.2. 用途別市場規模予測(2021年~2033年) (キロトン、百万米ドル)

5.3.3. 中国

5.3.3.1. 市場規模予測(2021年~2033年)(キロトン、百万米ドル)

5.3.3.2. 最終用途別市場規模予測(2021年~2033年)(キロトン、百万米ドル)

5.3.4. インド

5.3.4.1. 市場規模予測(2021年~2033年)(キロトン、百万米ドル)

5.3.4.2. 最終用途別市場規模予測(2021年~2033年)(キロトン、百万米ドル)

5.3.5. 日本

5.3.5.1. 市場規模予測(2021年~2033年)(キロトン、百万米ドル)

5.3.5.2. 最終用途別市場規模予測(2021年~2033年)(キロトン、百万米ドル)

5.3.6. 韓国

5.3.6.1. 市場規模予測(2021年~2033年)(キロトン、百万米ドル)

5.3.6.2. 最終用途別市場規模予測(2021年~2033年)(キロトン、百万米ドル)

5.4. ラテンアメリカ

5.4.1. 市場規模予測(2021年~2033年)(キロトン、百万米ドル)

5.4.2. 用途別市場規模予測(2021年~2033年)(キロトン、百万米ドル)

5.4.3. ブラジル

5.4.3.1. 市場規模予測(2021年~2033年)(キロトン、百万米ドル)

5.4.3.2. 最終用途別市場規模予測(2021年~2033年)(キロトン、百万米ドル)

5.5. 中東・アフリカ

5.5.1. 市場規模予測(2021年~2033年)(キロトン、百万米ドル)

5.5.2. 最終用途別市場規模予測(2021年~2033年)(キロトン、百万米ドル)

5.5.3. 南アフリカ

5.5.3.1. 市場規模予測(2021年~2033年)(キロトン、百万米ドル)

5.5.3.2. 最終用途別市場規模予測(2021年~2033年)(キロトン、百万米ドル)

第6章 競争環境

6.1. 主要市場参加者別最新動向と影響分析

6.2. クラリッチ・マトリックス

6.3. 企業分類

6.4. ヒートマップ分析

6.5. ベンダー状況

6.5.1. 原材料サプライヤー一覧

6.5.2. ディストリビューター一覧

6.5.3. その他の主要メーカー一覧

6.6. 見込みエンドユーザー一覧

6.7. 戦略マッピング

6.8. 企業プロファイル/リスト

6.8.1. アドバンスト・メタラジカル・グループ N.V.

6.8.1.1. 会社概要

6.8.1.2. 財務実績

6.8.1.3. 製品ベンチマーキング

6.8.2. アルモンティ・インダストリーズ社

6.8.2.1. 会社概要

6.8.2.2. 財務実績

6.8.2.3. 製品ベンチマーキング

6.8.3. ASMインターナショナルN.V.

6.8.3.1. 会社概要

6.8.3.2. 財務実績

6.8.3.3. 製品ベンチマーキング

6.8.4. グローバル・アドバンスト・メタルズPty Ltd.

6.8.4.1. 会社概要

6.8.4.2. 財務実績

6.8.4.3. 製品ベンチマーキング

6.8.5. H.C. スターク・ソリューションズ社

6.8.5.1. 会社概要

6.8.5.2. 財務実績

6.8.5.3. 製品ベンチマーキング

6.8.6. メタルルジカル・プロダクツ・インディア社

6.8.6.1. 会社概要

6.8.6.2. 財務実績

6.8.6.3. 製品ベンチマーキング

6.8.7. ミネラサオ・タボカ社

6.8.7.1. 会社概要

6.8.7.2. 財務実績

6.8.7.3. 製品ベンチマーキング

6.8.8. 寧夏オリエントタンタル産業株式会社

6.8.8.1. 会社概要

6.8.8.2. 財務実績

6.8.8.3. 製品ベンチマーキング

6.8.9. ピルガンゴーラ・ミネラルズ株式会社

6.8.9.1. 会社概要

6.8.9.2. 財務実績

6.8.9.3. 製品ベンチマーキング

6.8.10. ウルバ冶金プラント株式会社

6.8.10.1. 会社概要

6.8.10.2. 財務実績

6.8.10.3. 製品ベンチマーキング

表一覧

表1 タンタル採掘市場の見積もり及び予測、2021年~2033年(キロトン、百万米ドル)

表2 電子分野におけるタンタル採掘市場の見積もり及び予測、2021年~2033年(キロトン、百万米ドル)

表3 航空宇宙・防衛分野におけるタンタル鉱業市場の推定値と予測、2021年~2033年(キロトン、百万米ドル)

表4 化学処理装置分野におけるタンタル鉱業市場の推定値と予測、2021年~2033年(キロトン、百万米ドル)

表5 タンタル鉱業市場規模予測(医療機器用途)、2021年~2033年(キロトン、百万米ドル)

表6 タンタル鉱業市場規模予測(その他用途)、2021年~2033年(キロトン、百万米ドル)

表7 ヨーロッパタンタル鉱業市場規模予測(2021年~2033年)(キロトン、百万米ドル)

表8 ヨーロッパタンタル鉱業市場規模予測(用途別)(2021年~2033年)(キロトン、百万米ドル)

表9 ドイツのタンタル鉱業市場規模予測(2021年~2033年)(キロトン、百万米ドル)

表10 ドイツのタンタル鉱業市場規模予測(用途別、2021年~2033年)(キロトン、百万米ドル)

表11 イギリスにおけるタンタル鉱業市場規模予測(2021年~2033年)(キロトン、百万米ドル)

表12 イギリスにおけるタンタル鉱業市場規模予測(用途別、2021年~2033年)(キロトン、百万米ドル)

表13 フランスタンタル鉱業市場予測(2021-2033年)(キロトン、百万米ドル)

表14 フランスタンタル鉱業市場予測(用途別、2021-2033年)(キロトン、百万米ドル)

表15 イタリアタンタル鉱業市場規模予測(2021年~2033年)(キロトン、百万米ドル)

表16 イタリアタンタル鉱業市場規模予測(用途別、2021年~2033年)(キロトン、百万米ドル)

表17 アジア太平洋地域タンタル鉱業市場規模予測(2021-2033年)(キロトン、百万米ドル)

表18 アジア太平洋地域タンタル鉱業市場規模予測(用途別、2021-2033年)(キロトン、百万米ドル)

表19 中国タンタル鉱業市場の見積もりと予測、2021年~2033年(キロトン、百万米ドル)

表20 中国タンタル鉱業市場の見積もりと予測、用途別、2021年~2033年(キロトン、百万米ドル)

表21 インドタンタル鉱業市場規模予測(2021年~2033年)(キロトン、百万米ドル)

表22 インドタンタル鉱業市場規模予測(用途別、2021年~2033年)(キロトン、百万米ドル)

表23 日本タンタル鉱業市場規模予測(2021年~2033年)(キロトン、百万米ドル)

表24 日本タンタル鉱業市場規模予測(用途別、2021年~2033年)(キロトン、百万米ドル)

表25 韓国タンタル鉱業市場規模予測(2021年~2033年)(キロトン、百万米ドル)

表26 韓国タンタル鉱業市場規模予測(用途別、2021-2033年)(キロトン、百万米ドル)

表27 ラテンアメリカタンタル鉱業市場規模予測(2021-2033年)(キロトン、百万米ドル)

表28 ラテンアメリカタンタル鉱業市場規模予測(用途別、2021年~2033年)(キロトン、百万米ドル)

表29 ブラジルタンタル鉱業市場規模予測(2021年~2033年)(キロトン、百万米ドル)

表30 ブラジルタンタル鉱業市場規模予測(用途別、2021年~2033年)(キロトン、百万米ドル)

表31 中東・アフリカ地域タンタル鉱業市場規模予測(2021年~2033年)(キロトン、百万米ドル)

表32 中東・アフリカ地域タンタル鉱業市場規模予測(用途別、2021-2033年)(キロトン、百万米ドル)

表33 南アフリカ共和国タンタル鉱業市場規模予測(2021-2033年)(キロトン、百万米ドル)

表34 南アフリカタンタル鉱業市場規模予測(用途別、2021-2033年)(キロトン、百万米ドル)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場構築と検証

図5 データ検証と公開

図6 市場概況

図7 セグメント別見通し – 最終用途

図8 競争環境見通し

図9 タンタル鉱業市場見通し、2021年~2033年(キロトン、百万米ドル)

図10 バリューチェーン分析

図11 市場動向

図12 ポーターの5力分析

図13 PESTEL分析

図14 タングステン鉱業市場、最終用途別:主なポイント

図15 タングステン鉱業市場、最終用途別:市場シェア(2024年及び2033年)

図16 タングステン鉱業市場:地域別分析(2024年及び2033年)

図17 タングステン鉱業市場、地域別:主なポイント

| ※参考情報 タンタル採掘は、タンタルという希少な金属を地中から取り出すプロセスです。タンタルは、主に鉱石であるタングステン鉱石や、ファイナル鉱石から採取されます。タンタルは、その耐熱性や耐腐食性に優れているため、特に電子機器や航空宇宙産業での利用が増えています。 タンタルの採掘方法にはいくつかの種類があります。 一つは、地表鉱採掘と呼ばれる方法で、これは主に表土を剥がして鉱石を取り出す手法です。この方法は比較的簡単で、コストを抑えることができます。しかし、環境への影響が大きいため、注意が必要です。もう一つの方法は、地下鉱採掘です。これは、地下に埋まった鉱石を掘り出す技術であり、より複雑で高価ですが、環境への配慮がなされることが多いです。 タンタルの主な用途は、電子機器のコンデンサーとしての役割です。特にスマートフォンやコンピュータ、さらには自動車の電子部品に利用されており、少量で高い性能を発揮することが求められます。その他にも、航空機エンジンや医療機器の製造にも用いられています。タンタルは、熱や腐食に強い特性を持つため、極めて厳しい環境下でも稼働可能な部品を必要とする分野では重宝されています。 タンタル採掘は、環境や社会的な影響が大きな問題として指摘されています。特にアフリカの一部の国々では、採掘が人権侵害や環境破壊につながる場合があります。そのため、サプライチェーンの透明性が求められるようになり、企業や消費者は倫理的な選択をすべきだという意識が高まっています。 関連技術としては、リサイクル技術があります。使用済みの電子機器からタンタルを回収することで、新たな採掘を減らすことが可能です。これにより、資源の無駄を減らし、環境負荷を軽減できます。このリサイクル技術は、特に持続可能な社会の実現に向けて重要な役割を果たしています。 また、効率的な採掘技術も注目されています。例えば、最新のセンサー技術やデータ分析技術を活用することで、鉱石の分布をより正確に把握し、採掘の効率を向上させることが可能になっています。これにより、無駄な資源の浪費を避け、持続可能な採掘が実現されることが期待されています。 さらに、タンタルの需要は将来的に増加すると予想されています。特に電気自動車や再生可能エネルギー技術の発展に伴い、電子機器の需要が高まる中で、タンタルはその重要性が一層増すでしょう。これに伴って、持続可能な採掘方法やリサイクル技術が一層進化し、環境への配慮がなされる社会が築かれることが重要です。 タンタル採掘は、経済的利益と環境保護、社会的責任を両立させることが求められる分野です。持続可能な方法や技術の進展が必要とされており、企業や消費者がこの問題への意識を高めることが、今後のタンタル採掘のあり方を変える鍵となるでしょう。私たちの生活との結びつきが強いこの金属について、今後も研究が進むことが期待されています。 |