主要市場動向とインサイト

- 北米は2024年に33.85%の最大の収益シェアで、世界のポリイミドフィルム市場を支配した。

- 米国のポリイミドフィルム産業は、2024年に北米で最大の市場収益シェアを占めた。

- 最終用途別では、自動車セグメントが2025年から2033年にかけて9.4%という最速のCAGRで成長すると予測される。

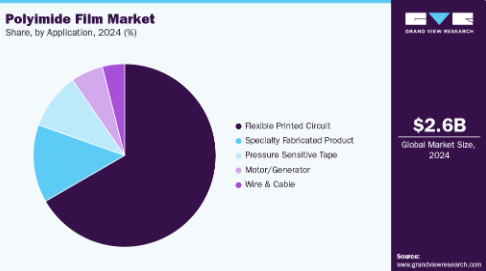

- 用途別では、フレキシブルプリント回路セグメントが2025年から2033年にかけて9.3%という最速のCAGRで成長すると予測される。

市場規模と予測

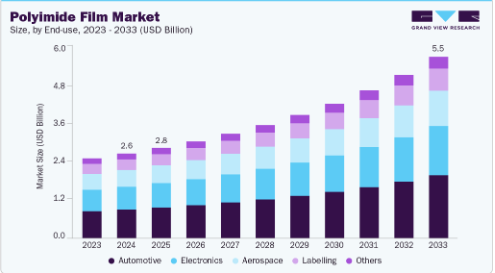

- 2024年市場規模:25億9,000万米ドル

- 2033年予測市場規模:55億5,000万米ドル

- CAGR(2025-2033年):9.1%

- 北米:2024年における最大市場

ポリイミドフィルムは、デバイスのフォームファクターが小型化するにつれ、硬質基板から薄く柔軟な層へと移行が進んでいる。フレキシブルプリント回路、折り畳み式ディスプレイ、高密度相互接続への需要が高まる中、絶縁安定性と耐熱性を備えたポリイミドがエンジニアから支持を集めています。無色かつ超薄型の配合技術は、民生機器における透明で曲げ可能な基板を実現するため、特に注目を集めています。この構造的変化により、ポリイミドはニッチな高温フィルムから主流のフレキシブル基板材料へと変貌を遂げつつあります。

推進要因、機会、制約

電動化輸送機器と次世代航空電子機器は、高性能絶縁フィルムに対する安定した量産需要を生み出している。EVバッテリーシステム、パワーエレクトロニクス、モーター駆動装置には、高温・高電圧・機械的ストレスに耐える薄型絶縁材が求められる。ポリイミドはこれらの要件を満たしつつ軽量化を実現する。同時に、航空宇宙・防衛プログラムでは高温回路・ハーネス用途にポリイミドが継続的に指定され、産業分野での持続的な採用を支えている。

メーカーは電池セパレータ、高電圧絶縁体、低吸湿性ディスプレイ基板向けに調整された特殊グレードを開発することで利益率を拡大できる。無色・低アウトガス化配合の製品化は、折り畳み式OLEDやマイクロLEDのサプライチェーンへの直接参入を可能にする。また、コーティング済み・金属化・パターン加工済みポリイミドフィルムを組み合わせた垂直統合型ソリューションにも成長余地がある。これによりターンキー方式のフレキシブル回路積層板を創出し、プレミアム価格設定と顧客関係の強化を実現できる。

高性能ポリイミドの製造には多段階化学プロセス、溶剤処理、厳格な品質管理が伴い、資本コストと運営コストを押し上げる。原料価格の変動と特殊ポリマーの生産能力制約は、下流OEMメーカーに利益率の圧迫と供給不安定リスクをもたらす。環境規制や排出規制はコンプライアンスコストをさらに増加させ、特定量産セグメントにおける低コスト代替品との価格競争力達成を遅延させている。

市場集中度と特性

ポリイミドフィルム業界は高い成長率を維持し、そのペースは加速している。市場は若干の分散化が見られるものの、主要企業が業界構造を支配している。デュポン、コロン産業、サンゴバン、タイミデテック、カネカ株式会社などの主要企業が市場動向形成において重要な役割を担っている。これらの主要企業は、業界の進化する需要に応えるため、新製品・技術・用途を導入し、市場内のイノベーションを牽引している。

ポリイミドフィルムは、汎用耐熱基板から先進エレクトロニクスの基盤材料へと進化を続けている。最近の研究開発は、光学透明性と低誘電率を兼ね備えた無色・低誘電率配合の開発に注力しており、折り畳み式ディスプレイや高周波RFモジュールの製造を可能にしている。材料科学の進歩は、厳しい半導体・航空宇宙仕様を満たすため、熱膨張係数の低減と制御されたアウトガスングにも取り組んでいる。これらの改良により、次世代フレキシブル・高速システムにおける認証サイクルの短縮と設計採用の拡大が進んでいる。

コスト重視または量産用途では、標準的なポリエステル(PET)、ポリカーボネート、ポリプロピレンがポリイミドの実用的な代替材として用いられる。これらの熱可塑性樹脂は、原材料費と加工コストが低く、製造供給網が広範であるため、非重要絶縁やマスキング用途に魅力的である。高温や真空用途では、PTFEや特殊ガラス強化積層板が検討され、一方、独自開発のポリイミドテープは従来のカプトン製品と直接競合する。したがって代替材の選択は、熱的・電気的・経済的要件のバランスによる。

最終用途別インサイト

2024年には自動車セグメントが33.91%の最大収益シェアで市場を牽引し、2025年から2033年にかけて9.4%という最速のCAGRで成長すると予測されています。自動車生産の拡大と車両の電動化比率の増加が、ポリイミドフィルムの需要を牽引しています。ポリイミドフィルムの自動車分野における主な用途には、EGRバルブブッシュ、スラストワッシャー、シートセンサー、トラクションコントロールシステムなどがある。パワートレイン用途における過酷な温度条件では、高い熱的・機械的・電気的負荷に耐えられる材料が求められる。

エレクトロニクス分野は予測期間を通じて9.2%という大幅なCAGRで成長すると見込まれている。5Gの展開とより高度な半導体パッケージングは、低損失で寸法安定性に優れた基板およびインターポーザーの需要を押し上げている。高周波領域では材料の誘電特性と熱膨張係数が重要となるため、低誘電損失と低CTEに最適化されたポリイミド変種が急速に普及している。これによりポリイミドは次世代RFモジュールおよび高密度パッケージ基板向けの戦略的材料としての地位を確立している。

アプリケーション別インサイト

フレキシブルプリント回路(FPC)セグメントは2024年に66.67%の最大収益シェアで市場をリードし、2025年から2033年にかけて9.3%という最速のCAGRで成長すると予測されています。エレクトロニクス分野の成長と自動車分野における電動化トレンドの拡大がFPC需要を押し上げており、ポリイミドメーカーはこの応用分野向けに製品ポートフォリオの拡充を進めている。フレキシブルプリント回路は、製造上の制約、スペース制限、柔軟性要件によりリジッド基板の適用が困難な多様な用途でコネクタとして使用される。これらの要因がポリイミドフィルム業界におけるFPC需要を牽引すると見込まれる。

特殊加工製品セグメントは予測期間中、9.1%という大幅なCAGRで拡大すると見込まれる。航空宇宙および高信頼性医療機器メーカーは、極度の高温や過酷な化学物質暴露に耐える部品にポリイミドを指定している。この材料の高いガラス転移温度と耐薬品性は、航空電子機器や衛星システムで使用されるカスタム積層板、断熱ブランケット、精密成形部品に適している。これにより、トレーサビリティと認証の要件を満たせるコンバーター企業にとって、仕様主導型の安定した収益源が創出される。

地域別インサイト

北米は2024年に33.85%の最大収益シェアでポリイミドフィルム市場を支配し、予測期間中に電子機器、自動車、航空宇宙産業の発展により9.4%という最速のCAGRで成長すると見込まれる。フォード、クライスラー、キャデラック、テスラなど自動車業界の主要メーカーが同地域に存在すること。適切なインフラと高い可処分所得が相まって、この市場を牽引すると予想される。

北米におけるEVおよび電動パワートレインの導入拡大は、バッテリーパック、インバーター、モーターハウジング向けの薄型・高温絶縁材の需要を増加させている。車両あたりの電子部品含有量が増加しているため、コンパクトかつ耐熱性に優れた絶縁を可能にするポリイミドフィルムの採用が増加している。自動車ティア1サプライヤーやバッテリーメーカー向け供給企業は、安定した数量成長を遂げている。

米国ポリイミドフィルム市場の動向

2024年時点で、米国ポリイミドフィルム市場は北米地域で最大の市場収益シェアを占めた。連邦政府のインセンティブとCHIPS法に基づく投資により、全米で新たなファブ(半導体製造工場)と先進パッケージング能力の開発が加速している。この拡大は、ウェハーレベルパッケージング、インターポーザー、高周波基板に使用される特殊誘電体フィルムの国内需要を押し上げている。国内ファブやパッケージング企業と連携する材料サプライヤーは、オンショアリングによって創出される上流の価値を獲得できる。

欧州ポリイミドフィルム市場の動向

欧州のポリイミドフィルム市場は急成長を遂げている。欧州のCO₂削減目標と厳格化する自動車基準により、OEMメーカーは電動化と軽量化に注力しており、高性能絶縁フィルムの需要を支えている。同時に、5Gの展開と通信インフラのアップグレードにより、低損失で寸法安定性に優れた基板の需要が増加している。低アウトガス特性を持つ認定ポリイミドグレードを供給する企業は、自動車と通信の両分野の投資から恩恵を受けている。

アジア太平洋ポリイミドフィルム市場動向

アジア太平洋地域のポリイミドフィルム市場は、フレキシブルディスプレイ、民生用電子機器、半導体製造能力の生産拠点としての地位を維持している。中国、韓国、日本、台湾における大規模な投資計画により、無色・超薄型ポリイミドフィルムの需要は高水準で推移。地域の半導体工場やディスプレイ工場は、材料メーカーやコンバーター企業に持続的な大量需要機会を創出している。

ポリイミドフィルム主要企業インサイト

ポリイミドフィルム業界は競争が激しく、複数の主要企業が市場を支配している。主要企業にはデュポン、コロン・インダストリーズ、サンゴバン、タイミデテック、カネカ株式会社が含まれる。ポリイミドフィルム業界は、複数の主要企業がイノベーションと市場成長を牽引する競争環境が特徴である。この分野の主要企業は、製品の性能、費用対効果、持続可能性を向上させるため、研究開発に多額の投資を行っています。

主要ポリイミドフィルム企業:

以下はポリイミドフィルム市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- DuPont

- Compagnie de Saint-Gobain

- Kolon Industries, Inc.

- KANEKA CORPORATION

- Taimide Tech. Inc.

- FLEXcon Company, Inc.

- Arakawa Chemical Industries Ltd.

- Anabond

- Goodfellow

- I.S.T Corporation

最近の動向

- 2025年7月、東レは高アスペクト比微細パターニングを可能とする新規感光性ポリイミド溶液を発表。次世代半導体向け高度パッケージングおよび精密キャビティ形成をターゲットとする。

- 2024年10月、宇部興産は大型ディスプレイおよびCOF需要に対応するため、UPILEXポリイミドフィルムの増産設備の試運転を開始した。この増産は、アジア太平洋地域全体で高まるOLEDおよびCOFの需要増に対応するタイミングで行われた。

グローバルポリイミドフィルム市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新業界動向の分析を提供し、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchはグローバルポリイミドフィルム市場レポートを、用途、最終用途、地域に基づいてセグメント化しています:

-

- フレキシブルプリント基板

- 電線・ケーブル

- 感圧テープ

- 特殊加工製品

- モーター/発電機

- エンドユース展望(数量、キロトン;収益、百万米ドル、2021年~2033年)

- エレクトロニクス

- 航空宇宙

- 自動車

- ラベリング

- その他

- 地域別展望(数量、キロトン;収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 北米

用途別展望(数量、キロトン; 収益、百万米ドル、2021年~2033年)

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次的情報源と第三者視点

1.3.4 一次調査

1.4 情報分析

1.4.1. データ分析モデル

1.5. 市場タイプとデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別展望

2.3. 競争環境展望

第3章 ポリイミドフィルム市場の変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.2. 浸透率と成長見通しのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 主要バリューチェーン参加者の利益率分析

3.3.2. 原材料動向

3.3.3. 原材料価格分析

3.4. 技術概要

3.4.1. 商業生産技術

3.4.2. 技術進歩のロードマップ(2021年~2030年)

3.5. 持続可能性の動向

3.5.1. リサイクルと循環型経済

3.6. 平均価格動向分析(2021年~2030年、USD/kg)

3.6.1. 価格設定に影響を与える主要要因

3.6.2. 需給ギャップ分析

3.7. 規制枠組み

3.7.1. 政策とインセンティブ計画

3.7.2. 基準とコンプライアンス

3.7.3. 規制影響分析

3.8. 市場ダイナミクス

3.8.1. 市場推進要因分析

3.8.2. 市場抑制要因分析

3.8.3. 業界課題

3.9. ポーターの5つの力分析

3.9.1. 供給者の交渉力

3.9.2. 購入者の交渉力

3.9.3. 代替品の脅威

3.9.4. 新規参入の脅威

3.9.5. 競合他社の脅威

3.10. PESTEL分析

3.10.1. 政治的環境

3.10.2. 経済的環境

3.10.3. 社会的環境

3.10.4. 技術的環境

3.10.5. 環境的要因

3.10.6. 法的環境

第4章. ポリイミドフィルム市場:用途別見通し・予測

4.1. ポリイミドフィルム市場:用途別動向分析(2024年~2033年)

4.1.1. フレキシブルプリント基板

4.1.1.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

4.1.2. 電線・ケーブル

4.1.2.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

4.1.3. 感圧テープ

4.1.3.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

4.1.4. 特殊加工製品

4.1.4.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

4.1.5. モーター/発電機

4.1.5.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

第5章. ポリイミドフィルム市場:最終用途別見通し推定値と予測

5.1. ポリイミドフィルム市場:最終用途別動向分析、2024年及び2033年

5.1.1. エレクトロニクス

5.1.1.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

5.1.2. 航空宇宙

5.1.2.1. 市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

5.1.3. 自動車

5.1.3.1. 市場規模と予測、2021年~2033年 (百万米ドル) (キロトン)

5.1.4. ラベリング

5.1.4.1. 市場規模と予測、2021年~2033年 (百万米ドル) (キロトン)

5.1.5. その他

5.1.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

第6章 ポリイミドフィルム市場の地域別展望・予測

6.1. 地域別概況

6.2. ポリイミドフィルム市場:地域別動向分析(2024年及び2033年)

6.3. 北米

6.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.2. 用途別市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

6.3.3. 最終用途別市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

6.3.4. 米国

6.3.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.4.3. 用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.3.5. カナダ

6.3.5.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.3.5.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.3.5.3. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.3.6. メキシコ

6.3.6.1. 市場予測と見通し、2021年~2033年 (百万米ドル) (キロトン)

6.3.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.3.6.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4. 欧州

6.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.3. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.4.4. イギリス

6.4.4.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.4.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.4.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.5. ドイツ

6.4.5.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

6.4.5.2. 用途別市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

6.4.5.3. 最終用途別市場予測、2021年~2033年(百万米ドル)(キロトン)

6.4.6. フランス

6.4.6.1. 市場予測、2021年~2033年(百万米ドル)(キロトン)

6.4.6.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.4.6.3. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.4.7. イタリア

6.4.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.4.7.2. 用途別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.4.7.3. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.4.8. スペイン

6.4.8.1. 市場規模予測(2021-2033年)(百万米ドル) (キロトン)

6.4.8.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.4.8.3. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.5. アジア太平洋

6.5.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.5.2. 用途別市場規模予測(2021-2033年) (百万米ドル)(キロトン)

6.5.3. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.5.4. 中国

6.5.4.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.5.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.4.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.5. インド

6.5.5.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.5.5.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.5.5.3. 最終用途別市場規模予測(2021-2033年)(百万米ドル) (キロトン)

6.5.6. 日本

6.5.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.5.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル) (キロトン)

6.5.6.3. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.5.7. 韓国

6.5.7.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.5.7.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.5.7.3. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.6. ラテンアメリカ

6.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.4. ブラジル

6.6.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.6.4.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.6.4.3. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.6.5. アルゼンチン

6.6.5.1. 市場推定値と予測、2021年~2033年(百万米ドル)(キロトン)

6.6.5.2. 用途別市場推定値と予測、2021年~2033年(百万米ドル) (キロトン)

6.6.5.3. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.7. 中東・アフリカ

6.7.1. 市場規模予測(2021-2033年)(百万米ドル) (キロトン)

6.7.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.7.3. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.7.4. サウジアラビア

6.7.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.4.3. 最終用途別市場予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.5. 南アフリカ

6.7.5.1. 市場予測(2021年~2033年)(百万米ドル) (キロトン)

6.7.5.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(キロトン)

6.7.5.3. 用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.7.6. アラブ首長国連邦

6.7.6.1. 市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.7.6.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

6.7.6.3. 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

第7章 競争環境

7.1. 主要市場参加者別 最近の動向と影響分析

7.2. ベンダー環境

7.2.1. 企業分類

7.2.2. 主要流通業者およびチャネルパートナー一覧

7.2.3. 潜在顧客/エンドユーザー一覧

第7章 競争環境

7.3. 競争力学

7.3.1. 企業別市場シェア分析と市場ポジショニング

7.3.2. 競争ベンチマーキング

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロファイル/リスト

7.4.1. デュポン

7.4.1.1. 参加者概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーキング

7.4.2. Compagnie de Saint-Gobain

7.4.2.1. 参加企業の概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーキング

7.4.3. Kolon Industries, Inc.

7.4.3.1. 参加企業の概要

7.4.3.2. 財務実績

7.4.3.3. 製品ベンチマーク

7.4.4. カネカ株式会社

7.4.4.1. 参加企業の概要

7.4.4.2. 財務実績

7.4.4.3. 製品ベンチマーク

7.4.5. タイミデ・テック株式会社

7.4.5.1. 参加企業の概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーキング

7.4.6. フレックスコン・カンパニー株式会社

7.4.6.1. 参加企業の概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーク

7.4.7. 荒川化学工業株式会社

7.4.7.1. 参加企業の概要

7.4.7.2. 財務実績

7.4.7.3. 製品ベンチマーク

7.4.8. アナボンド

7.4.8.1. 参加企業の概要

7.4.8.2. 財務実績

7.4.8.3. 製品ベンチマーク

7.4.9. グッドフェロー

7.4.9.1. 参加企業の概要

7.4.9.2. 財務実績

7.4.9.3. 製品ベンチマーク

7.4.10. I.S.T コーポレーション

7.4.10.1. 参加企業の概要

7.4.10.2. 財務実績

7.4.10.3. 製品ベンチマーキング

表一覧

表1 略語一覧

表2 アプリケーション市場規模推計と予測、2021年~2033年(百万米ドル)(キロトン)

表3 フレキシブルプリント基板市場規模推計と予測、2021年~2033年(百万米ドル)(キロトン)

表4 ワイヤー・ケーブル市場推定値と予測、2021-2033年(百万米ドル)(キロトン)

表5 感圧テープ市場推定値と予測、2021-2033年(百万米ドル)(キロトン)

表6 特殊加工製品市場の見積もりと予測、2021年~2033年(百万米ドル)(キロトン)

表7 モーター/発電機市場の見積もりと予測、2021年~2033年(百万米ドル)(キロトン)

表8 最終用途別市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表9 エレクトロニクス市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表10 航空宇宙市場規模予測(2021-2033年)(百万米ドル)(キロトン)

表11 自動車市場の見積もりと予測、2021年~2033年(百万米ドル)(キロトン)

表12 ラベリング市場の見積もりと予測、2021年~2033年(百万米ドル) (キロトン)

表13 その他市場の見積もりと予測、2021年~2033年(百万米ドル)(キロトン)

表14 北米ポリイミドフィルム市場の見積もりと予測、用途別、2021年~2033年(百万米ドル)(キロトン)

表15 北米ポリイミドフィルム市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表16 米国ポリイミドフィルム市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表17 米国ポリイミドフィルム市場規模予測(最終用途別、2021-2033年)(百万米ドル)(キロトン)

表18 カナダポリイミドフィルム市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表19 カナダポリイミドフィルム市場規模予測(最終用途別、2021-2033年)(百万米ドル) (キロトン)

表20 メキシコ ポリイミドフィルム市場 用途別 推定値と予測値 2021年~2033年 (百万米ドル) (キロトン)

表21 メキシコ ポリイミドフィルム市場 最終用途別 推定値と予測値 2021年~2033年 (百万米ドル) (キロトン)

表22 欧州ポリイミドフィルム市場予測:用途別、2021-2033年(百万米ドル)(キロトン)

表23 欧州ポリイミドフィルム市場予測:最終用途別、2021-2033年(百万米ドル)(キロトン)

表24 ドイツのポリイミドフィルム市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表25 ドイツのポリイミドフィルム市場規模予測(最終用途別、2021-2033年)(百万米ドル) (キロトン)

表26 イギリス ポリイミドフィルム市場 用途別 推定値と予測値 2021-2033年 (百万米ドル) (キロトン)

表27 イギリス ポリイミドフィルム市場 最終用途別 推定値と予測値 2021-2033年 (百万米ドル) (キロトン)

表28 フランス ポリイミドフィルム市場 用途別推計値と予測値、2021年~2033年 (百万米ドル) (キロトン)

表29 フランス ポリイミドフィルム市場 最終用途別推計値と予測値、2021年~2033年 (百万米ドル) (キロトン)

表30 イタリア ポリイミドフィルム市場 用途別推計値と予測値、2021年~2033年(百万米ドル)(キロトン)

表31 イタリア ポリイミドフィルム市場 最終用途別推計値と予測値、2021年~2033年(百万米ドル)(キロトン)

表32 スペインのポリイミドフィルム市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表33 スペインのポリイミドフィルム市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表34 アジア太平洋地域のポリイミドフィルム市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表35 アジア太平洋地域ポリイミドフィルム市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表36 中国ポリイミドフィルム市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表37 中国ポリイミドフィルム市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表38 インドポリイミドフィルム市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表39 インドのポリイミドフィルム市場規模予測(用途別、2021年~2033年)(百万米ドル)(キロトン)

表40 日本のポリイミドフィルム市場規模予測(用途別、2021年~2033年) (百万米ドル) (キロトン)

表41 日本ポリイミドフィルム市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表42 韓国ポリイミドフィルム市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表43 韓国ポリイミドフィルム市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表44 ラテンアメリカポリイミドフィルム市場規模予測(用途別、2021-2033年)(百万米ドル) (キロトン)

表45 ラテンアメリカ ポリイミドフィルム市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表46 ブラジル ポリイミドフィルム市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表47 ブラジル ポリイミドフィルム市場 推定値と予測、最終用途別、2021年~2033年(百万米ドル)(キロトン)

表48 アルゼンチン ポリイミドフィルム市場 推定値と予測、用途別、2021年~2033年(百万米ドル)(キロトン)

表49 アルゼンチン ポリイミドフィルム市場 推定値と予測、最終用途別、2021年~2033年(百万米ドル)(キロトン)

表50 中東・アフリカ ポリイミドフィルム市場 推定値と予測、用途別、2021年~2033年(百万米ドル) (キロトン)

表51 中東・アフリカ地域ポリイミドフィルム市場規模予測(最終用途別、2021-2033年)(百万米ドル)(キロトン)

表52 サウジアラビアポリイミドフィルム市場規模予測(用途別、2021-2033年)(百万米ドル)(キロトン)

表53 サウジアラビアのポリイミドフィルム市場規模予測(用途別、2021年~2033年)(百万米ドル) (キロトン)

表54 アラブ首長国連邦(UAE)ポリイミドフィルム市場予測:用途別、2021-2033年(百万米ドル)(キロトン)

表55 アラブ首長国連邦(UAE)ポリイミドフィルム市場予測:最終用途別、2021-2033年 (百万米ドル) (キロトン)

表56 南アフリカ ポリイミドフィルム市場 推定値と予測、用途別、2021年~2033年 (百万米ドル) (キロトン)

表57 南アフリカ ポリイミドフィルム市場 推定値と予測、最終用途別、2021年~2033年 (百万米ドル) (キロトン)

図一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場タイプと検証

図5 市場概況

図6 セグメント別見通し-用途別、最終用途別

図7 競争環境見通し

図8 バリューチェーン分析

図9 市場ダイナミクス

図10 ポートの分析

図11 PESTEL分析

図12 ポリイミドフィルム市場、用途別:主なポイント

図13 ポリイミドフィルム市場、用途別:市場シェア、2024年及び2033年

図14 ポリイミドフィルム市場、最終用途別:主なポイント

図15 ポリイミドフィルム市場、最終用途別:市場シェア(2024年及び2033年)

図16 ポリイミドフィルム市場、地域別:主なポイント

図17 ポリイミドフィルム市場、地域別:市場シェア(2024年及び2033年)

| ※参考情報 ポリイミドフィルムは、高温耐性や優れた絶縁性を持つ高機能性ポリマー材料であり、様々な分野で広く使用されています。ポリイミドは、イミド結合を持つ高分子で、耐熱性、機械的強度、化学的安定性、電気絶縁性が高いため、多くの産業において重宝されています。ポリイミドフィルムは、その特性からエレクトロニクス、自動車、航空宇宙、医療など多岐にわたる用途に利用されています。 ポリイミドフィルムにはいくつかの種類があります。一般的なものとして、熱硬化性ポリイミドと熱可塑性ポリイミドがあります。熱硬化性ポリイミドは高温にさらされると硬化する特性を持ち、耐熱性が非常に高いです。一方、熱可塑性ポリイミドは加熱することで柔らかくなるため、成形が容易で加工性が良いという特徴があります。また、ポリイミドフィルムは、さまざまな厚さや幅、さらには特殊な配合が可能であり、ニーズに応じたカスタマイズができます。 ポリイミドフィルムの用途は非常に多岐にわたります。電子機器の絶縁材料としては、プリント基板やコネクタの絶縁層、さらには半導体素子のパッケージなどに使用されます。電気絶縁性の高さから、電動機やトランスなどの電気機器の絶縁体としても役立っています。航空宇宙産業においては、高温や放射線に耐えられる材料が求められるため、ポリイミドフィルムは重要な役割を果たしています。また、自動車産業でも高温環境での性能が求められる部品に使用され、エンジン周辺の絶縁材料や配線保護に利用されています。 医療分野でもポリイミドフィルムの需要は高まっています。たとえば、診断機器や医療用センサーなどに使われることが多く、その優れた生体適合性から、植込み型デバイスやモニタリング機器の封止材としても注目されています。さらに、ポリイミドフィルムは、フレキシブルディスプレイや、柔軟な回路基板に使用されることも多いです。これにより、軽量で薄型のデバイスが実現でき、個々のニーズに応じた様々な形状に加工することが可能となります。 関連技術としては、ポリイミドの合成方法やフィルム加工技術が挙げられます。ポリイミドの合成には、主にアミンと無水フタル酸を反応させる方法が一般的です。このプロセスにより、分子間での相互作用を通じて耐熱性や機械的特性が向上します。さらに、ポリイミドフィルムの製造には、キャスティング法、押出法、スプレー法などさまざまな加工技術が存在し、需要に応じた多様な製品を生み出すことが可能です。 環境への配慮も不可欠な時代において、ポリイミドフィルムのリサイクルや廃棄方法についての研究も進められています。今後、より環境に優しい材料開発や、生産プロセスの見直しが進められることが期待されています。このように、ポリイミドフィルムはその高機能性と耐久性から、多様な分野での技術革新を支える重要な素材といえるでしょう。ポリイミドフィルムの進化は、今後も続くと考えられ、各種産業におけるさらなる発展が期待されています。 |