主なポイント

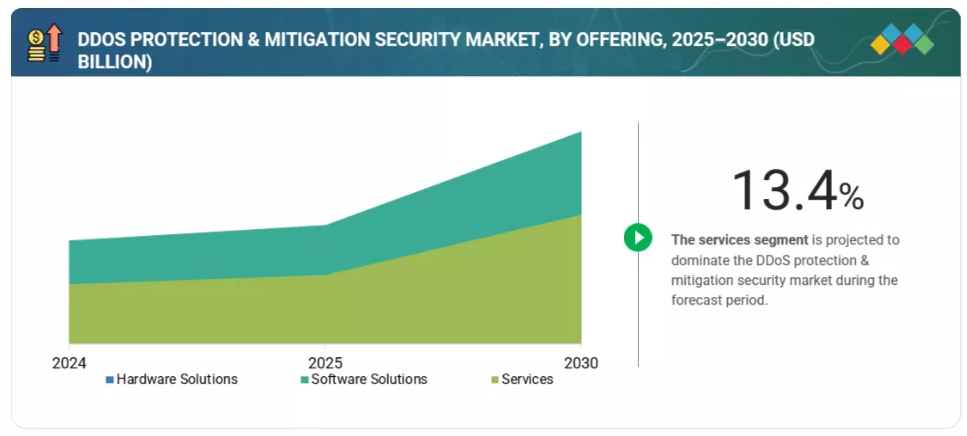

ソフトウェアソリューションは、組織がリアルタイムの脅威検知と対応のためにAI駆動型の自動化プラットフォームをますます採用するにつれ、DDoS保護および緩和市場を支配しています。その拡張性、柔軟性、既存のITインフラとの統合能力により、ハードウェアベースのシステムよりも優先的に選択されています。

ネットワークトラフィックアナライザーは、継続的な監視、異常検知、データフローへの深い可視性を可能にするため、市場をリードしています。これらのソリューションは、悪意のあるトラフィックパターンを早期に検知し、潜在的なサービス中断を防止するのに役立ちます。

アプリケーションセキュリティが主流となっている背景には、Webサーバー、API、オンラインポータルを標的としたアプリケーション層(レイヤー7)DDoS攻撃の頻度が増加していることがあります。企業はサービス継続性を確保し顧客データを保護するため、これらの層のセキュリティ強化に多額の投資を行っています。

クラウド展開は、高い拡張性、費用対効果、大規模攻撃への対応能力から、市場をリードすると予測されています。クラウドベースのDDoS対策は集中管理と迅速な緩和を実現し、現代のハイブリッドIT環境に最適です。

大企業が市場を牽引しています。複雑でグローバルに分散したITネットワークを保有する大企業は、堅牢かつ予防的なDDoS防御メカニズムを必要としており、高いサイバーセキュリティ予算とコンプライアンス要件が導入をさらに促進しています。

金融セクターは、サイバー攻撃への高い脆弱性と金融取引の重要性から、最大の市場シェアを占めると予測されます。銀行や金融機関は、安全で中断のないデジタルサービスを確保するため、高度なDDoS保護を優先的に導入しています。

アジア太平洋地域は予測期間中、最も高いCAGRで成長すると見込まれています。インドや中国などの新興経済国におけるデジタルトランスフォーメーションの進展、クラウド導入の増加、サイバー攻撃の急増により、同地域のDDoS保護・緩和市場は急速な成長を遂げています。

主要市場プレイヤーは、提携・協業・投資を含む有機的・非有機的戦略を両輪で推進しております。アカマイ・テクノロジーズ社は最近、アジア太平洋地域においてクラウドスクリーニングセンターの拡充と緩和能力の強化によりProlexic DDoS保護プラットフォームを強化し、大規模な地域的サイバー攻撃に対する迅速な対応と強固な防御を実現しました。

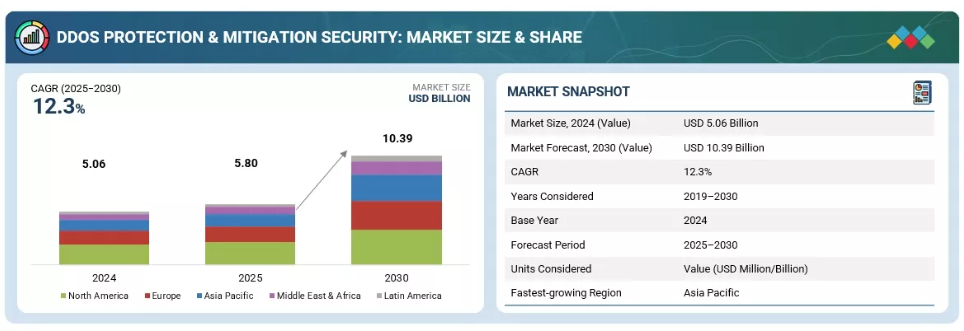

DDoS防御・緩和セキュリティ市場は、企業ネットワークやオンラインサービスを標的としたサイバー攻撃の頻度と高度化が進むことを背景に、世界的に力強い成長を見せております。組織が業務のデジタル化を推進しクラウド環境へ移行する中、スケーラブルでインテリジェントなリアルタイム防御ソリューションへの需要が産業全体で急増しております。市場の成長は、ソフトウェアソリューション、ネットワークトラフィックアナライザー、アプリケーションセキュリティ、クラウド導入、大企業、金融(銀行・金融・保険)セクターといった主要セグメントによって牽引されています。さらに、アジア太平洋地域では、サイバーリスクの高まり、デジタルインフラの拡大、アカマイ・テクノロジーズのような主要プレイヤーによる投資増加により、急速な拡大が見られます。同社は地域全体でDDoS対策能力の強化を継続しています。

顧客の顧客に影響を与えるトレンドと変革

DDoS防御・緩和セキュリティ市場は、従来型のハードウェアベースの手動型緩和システムから、クラウドネイティブでAI駆動型の自動化保護プラットフォームへと進化しています。現在の市場はオンプレミス型ソリューションと事後対応型の防御手段に依存していますが、今後はリアルタイム分析と予測型脅威インテリジェンス技術が主流となるでしょう。ネットスカウト、アカマイ、ラドウェア、フォーティネット、ファーウェイ、クラウドフレア、マイクロソフトなどの主要企業は、多層防御アーキテクチャ、AIベースの検知システム、予防的脅威監視、サイバーセキュリティ規制への準拠に注力することで、この変革を推進しています。その結果、お客様はサービスの中断のない可用性、強化されたデータ保護、ダウンタイムの削減、ネットワークパフォーマンスの向上、顧客信頼とブランド評価の向上を実感されており、これは市場がより強靭でインテリジェントなセキュリティエコシステムへと移行していることを反映しています。

市場エコシステム

DDoS防御・緩和セキュリティエコシステムとは、分散型サービス拒否(DDoS)攻撃を緩和・防止するために設計された、ツール、技術、サービスの複雑なネットワークです。このエコシステムは通常、攻撃の異なる側面に対処する複数の防御層で構成されます。ネットワークの耐障害性とユーザー信頼性の強化が主要な目標成果です。アカマイ、フォーティネット、ネットスカウトなどの主要企業も、ブランド評価の維持・向上にDDoS保護・緩和ソリューションを活用しています。

地域別

予測期間中、北米が最大の市場シェアを占めると推定されております

アジア太平洋(APAC)地域は、DDoS防御・緩和セキュリティ市場において最も急速な成長が見込まれており、予測期間中に16.3%のCAGR(年平均成長率)を記録すると予測されております。この急成長は、企業のデジタル化進展、クラウド導入の増加、ならびに金融機関、電子商取引プラットフォーム、政府ネットワークを標的としたサイバー攻撃の急増によって牽引されております。インド、中国、東南アジア諸国などの新興経済国では、デジタルエコシステムの拡大に伴い脆弱性が高まっており、サイバーセキュリティインフラへの投資強化が促されています。中でもインドは、急速なインターネット普及、デジタルトランスフォーメーションの推進、DDoS脅威の高度化を背景に、最も成長が著しい国として認識されています。

DDoS防御・緩和セキュリティ市場:企業評価マトリックス

DDoS防御・緩和セキュリティ市場における企業評価マトリックスは、ベンダーの市場シェアと製品展開範囲に基づいて位置付けを行います。「スター」クアドラントに位置する主要企業であるアカマイは、強力な市場リーダーシップと幅広い製品ポートフォリオを示しています。一方、「新興リーダー」クアドラントで顕著な存在感を示すA10ネットワークスは、市場での牽引力の拡大と技術能力の拡充が確認されています。「普及型プレイヤー」クアドラントの企業は幅広いソリューションを提供しますが、市場影響力は比較的に低めです。一方、「参加企業」セグメントの企業は規模が小さいか新規参入企業であり、リーチが限定的です。全体として、このマトリックスは、確立されたリーダー企業がイノベーションと包括的なサービス提供を通じて優位性を維持する競争の激しい市場を浮き彫りにしています。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

主要市場プレイヤー

NetScout (US)

Akamai (US)

Radware (Israel)

Huawei (China)

Fortinet (US)

最近の動向

2025年10月 : アレリオン社は、企業および卸売顧客向けの自動化されたDDoS対策機能を備えたSecureConnectソリューションラインを発表し、ネットワークの耐障害性とAI駆動型脅威防御を強化しました。

2025年7月 : コレロ・ネットワーク・セキュリティ社は、ビヨンド・テクノロジー中東アフリカ社と提携し、リアルタイムDDoS保護サービスをパキスタンおよび周辺地域に拡大し、アジア太平洋地域および中東アフリカにおける存在感を強化しました。

2025年6月:GTT通信は、大規模なボリューム型攻撃に対抗するため、サンパウロ、香港、マイアミに新たな緩和センターを追加し、グローバルDDoSスクリーニング容量を4Tbpsに拡大しました。

2025年5月:コレロ・ネットワーク・セキュリティは、LightEdge社と120万米ドルの契約を締結し、SmartWall-ONE™プラットフォームを導入することで、ハイブリッドクラウドのDDoS保護機能を強化しました。

2025年3月:ノキアはオランダのワールドストリーム向けにDeepfield Defenderおよび7750 SRルーターを導入し、自動化されたDDoS検知・緩和能力を8倍に強化しました。

1 はじめに 39

1.1 調査目的 39

1.2 市場定義 39

1.3 調査範囲 40

1.3.1 市場セグメンテーションおよび対象地域 40

1.3.2 対象範囲および除外事項 41

1.4 対象年度 41

1.5 対象通貨 42

1.6 ステークホルダー 42

1.7 変更点の概要 43

2 エグゼクティブサマリー 44

2.1 主要な洞察と市場のハイライト 44

2.2 主要な市場参加者:戦略的展開のマッピング 45

2.3 市場を形成するディスラプション 46

2.4 高成長セグメント 47

2.5 概要:世界市場規模、成長率、および予測 47

3 プレミアムインサイト 49

3.1 DDoS防御・緩和セキュリティ市場におけるプレイヤーにとっての魅力的な機会 49

3.2 提供内容および組織規模別のDDoS保護・緩和セキュリティ市場 50

3.3 アプリケーション領域別のDDoS保護・緩和セキュリティ市場 50

3.4 産業別のDDoS保護・緩和セキュリティ市場 51

4 市場概要 52

4.1 はじめに 52

4.2 市場動向 52

4.2.1 推進要因 53

4.2.1.1 DDoS攻撃の頻度と複雑性の増加 53

4.2.1.2 インターネット普及率と接続性の拡大 54

4.2.2 抑制要因 54

4.2.2.1 マルチベンダー環境における統合性の制限 54

4.2.2.2 規制およびデータ主権に関する制約 54

4.2.3 機会 55

4.2.3.1 AIによる予測的緩和策と自動化された脅威相関分析 55

4.2.3.2 ISP、クラウドプロバイダー、セキュリティベンダー間のパートナーシップ拡大 55

4.2.4 課題 55

4.2.4.1 熟練したサイバーセキュリティ専門家の不足 55

4.2.4.2 ソリューションのコストと複雑性 56

4.3 未充足ニーズと空白領域 56

4.4 相互接続された市場とクロスセクターの機会 56

4.5 ティア1/2/3プレイヤーによる戦略的動き 57

5 産業動向 58

5.1 ポーターの5つの力分析 58

5.1.1 新規参入の脅威 59

5.1.2 代替品の脅威 59

5.1.3 供給者の交渉力 60

5.1.4 購買者の交渉力 60

5.1.5 競争の激しさ 60

5.2 マクロ経済指標 60

5.2.1 はじめに 60

5.2.2 GDPの動向と予測 61

5.2.3 グローバルなDDoS保護・緩和セキュリティ産業の動向 61

5.3 サプライチェーン分析 62

5.4 エコシステム分析 63

5.5 価格分析 64

5.5.1 主要プレイヤーの平均販売価格動向(提供サービス別、2024年) 64

5.5.2 DDoS防御・緩和セキュリティの参考価格分析(提供サービス別、2024年) 65

5.6 主要カンファレンスおよびイベント 66

5.7 顧客ビジネスに影響を与えるトレンド/ディスラプション 66

5.8 投資および資金調達シナリオ 67

5.9 ケーススタディ分析 68

5.9.1 XTEL Communications社、ネットワークトラフィックの可視性向上にNetscoutを採用 68

5.9.2 ペンテレデータ社、ケンティック・テクノロジーズ社との技術統合にラドウェア社のAMSを採用 69

5.9.3 CNI社、顧客をDDoS攻撃から保護するためコレロ社を選択 69

5.10 DDoS防止技術 70

5.11 2025年アメリカ関税の影響 – DDoS防御・緩和セキュリティ市場 71

5.11.1 はじめに 71

5.11.2 主要関税率 71

5.11.3 価格影響分析 72

5.11.4 国・地域への影響 73

5.11.4.1 北米 73

5.11.4.2 ヨーロッパ 74

5.11.4.3 アジア太平洋 74

5.11.5 最終用途産業への影響 75

6 技術的進歩、AIによる影響、特許、イノベーション、および将来の応用 77

6.1 主要な新興技術 77

6.1.1 トラフィックフィルタリング 77

6.1.2 レート制限 77

6.1.3 ウェブアプリケーションファイアウォール(WAF) 77

6.2 補完的技術 78

6.2.1 人工知能(AI) 78

6.2.2 機械学習(ML) 78

6.3 関連技術 78

6.3.1 ロードバランサー 78

6.3.2 コンテンツ配信ネットワーク(CDN) 79

6.4 DDoS防御・緩和セキュリティ市場の将来展望 79

6.4.1 DDoS防御・緩和セキュリティ技術ロードマップ

2030年まで 79

6.4.1.1 短期ロードマップ(2025年~2026年) 79

6.4.1.2 中期ロードマップ(2027年~2028年) 79

6.4.1.3 長期ロードマップ(2029年~2030年) 79

6.5 特許分析 80

6.5.1 方法論 80

6.5.2 主要特許 81

6.6 AI/生成AIがDDoS防御・緩和セキュリティ市場に与える影響 83

6.6.1 DDoS防御・緩和セキュリティにおける生成AIの活用事例 83

6.6.2 ベストプラクティス 84

6.6.2.1 金融(銀行・金融・保険) 84

6.6.2.2 政府機関 85

6.6.2.3 医療分野 85

6.6.3 生成AI導入の事例研究 86

6.6.3.1 大規模クラウドインフラ向け生成AI強化型トラフィックインテリジェンス 86

6.6.3.2 多国籍金融グループ向けAI自動インシデント分析 86

6.6.3.3 政府サイバー防衛機関向けGenAI駆動型ボットネット帰属分析 86

6.6.4 クライアントの準備状況と影響評価 86

6.6.4.1 クライアントA:グローバルデジタルコマースプラットフォーム 86

6.6.4.2 クライアントB:主要公共部門機関 87

6.6.4.3 クライアントC:大規模医療ネットワーク 87

7 規制環境 88

7.1 規制環境 88

7.1.1 規制機関、政府機関、その他の組織 88

7.1.1.1 全米信用組合監督庁(NCUA) 92

7.1.1.2 連邦金融機関検査協議会(FFIEC) 92

7.1.1.3 一般データ保護規則(GDPR) 92

7.1.1.4 ペイメントカード業界データセキュリティ基準(PCI-DSS) 93

7.1.1.5 医療保険の相互運用性と説明責任に関する法律(HIPAA) 93

7.1.1.6 グラム・リーチ・ブライリー法(GLB法) 93

7.1.1.7 サーベンス・オクスリー法(SOX法) 93

7.1.1.8 SOC 2 94

7.1.1.9 SWIFT CSP 94

8 顧客環境と購買行動 95

8.1 意思決定プロセス 95

8.2 購買関係者および購買評価基準 95

8.2.1 購買プロセスにおける主要ステークホルダー 95

8.2.2 購買基準 96

8.2.3 導入障壁と内部課題 96

9 提供内容別 DDOS 保護・緩和セキュリティ市場 97

9.1 はじめに 98

9.1.1 提供内容:DDoS 保護および緩和セキュリティ市場の推進要因 98

9.2 ハードウェアソリューション 100

9.2.1 ファイアウォール 101

9.2.1.1 ハードウェアファイアウォールは、悪意のあるトラフィックをフィルタリングおよびブロックし、正当なリクエストに対する効率的なサーバーアクセスを可能にします。 101

9.2.2 侵入検知・防止システム(IDPS) 102

9.2.2.1 IDPSは、ネットワークトラフィックを継続的に監視し、悪意のあるリクエストを積極的にブロックすることで、DDoS攻撃を防止します。 102

9.2.3 ロードバランサー 103

9.2.3.1 ロードバランサーは、トラフィックを複数のサーバーに分散することで、DDoS 攻撃から保護します。 103

9.2.4 その他のハードウェアソリューション 104

9.3 ソフトウェアソリューション 105

9.3.1 IoT デバイスが世界的に増加し、市場を牽引 105

9.4 サービス 106

9.4.1 プロフェッショナルサービス 108

9.4.2 設計および実装 110

9.4.2.1 ネットワークのパフォーマンスと信頼性を向上させる必要性の高まり 110

9.4.3 コンサルティングおよびアドバイザリー 111

9.4.3.1 サイバーセキュリティへの懸念の高まりと先進技術の採用 111

9.4.4 トレーニングおよび教育 112

9.4.4.1 DDoS攻撃に関するトレーニングおよび意識向上の必要性の高まり 112

9.4.5 サポートおよび保守 113

9.4.5.1 技術的問題およびガイダンスに対するサポートの必要性の高まり 113

9.4.6 マネージドサービス 114

9.4.6.1 ビジネス効率および業務の効率化に対する必要性 114

10 ソリューションタイプ別 DDoS 保護および緩和セキュリティ市場 116

10.1 はじめに 117

10.1.1 ソリューションの種類:DDoS防御・緩和セキュリティ市場の推進要因 117

10.2 ネットワークトラフィックアナライザー 119

10.2.1 ネットワーク層攻撃の増加がDDoS防御ソリューションの導入を促進 119

10.3 脅威軽減システム 120

10.3.1 レイヤー7攻撃の増加がDDoS防御・軽減セキュリティソリューションの需要を増加させる 120

10.4

ボットネットの検知と管理 121

10.4.1 市場を牽引する革新技術の進化とクラウドベースアプリケーションの容易な利用可能性 121

10.5 その他のソリューションの種類 122

11 アプリケーション領域別 DDoS 保護および緩和セキュリティ市場 124

11.1 はじめに 125

11.1.1 アプリケーション領域:DDoS 保護および緩和セキュリティ市場の推進要因 125

11.2 ネットワークセキュリティ 126

11.2.1 ネットワークパフォーマンスの強化および障害排除の必要性の高まり 126

11.2.1 ネットワークパフォーマンスの向上と障害排除の必要性の高まり 126

11.3 アプリケーションセキュリティ 127

11.3.1 DDoS攻撃の緩和と保護の維持に対する需要の増加 127

11.4 クラウドセキュリティ 128

11.4.1 クラウドベースのアプリケーションセキュリティに対する需要の高まりが市場を牽引 128

11.5 エンドポイントセキュリティ 129

11.5.1 モバイルデバイスの増加とデジタルトランスフォーメーションが市場を牽引 129

12 DDoS防御・緩和セキュリティ市場:導入形態別 131

12.1 はじめに 132

12.1.1 導入形態:DDoS防御・緩和セキュリティ市場の推進要因 132

12.2 オンプレミス 133

12.2.1 オンプレミスサービスは、導入ソリューションに対する完全な制御をITスタッフに提供します 133

12.3 クラウド 134

12.3.1 クラウド導入は、DNSの管理、トラフィックの再ルーティング、およびウェブサイトトラフィックの保護に役立ちます。 134

13 DDoS防御および緩和セキュリティ市場、

組織規模別 136

13.1 はじめに 137

13.1.1 組織規模:DDoS防御・緩和セキュリティ市場の推進要因 137

13.2 大企業 138

13.2.1 単一攻撃によるDDoS被害の深刻化が市場を牽引

138

13.3 中小企業 139

13.3.1 セキュリティ攻撃を緩和し、

市場成長を促進する必要性の高まり 139

14 産業別DDoS保護・緩和セキュリティ市場 141

14.1 はじめに 142

14.1.1 産業:DDoS 保護および緩和セキュリティ市場の推進要因 142

14.2 政府および防衛 144

14.2.1 市場成長を支援する DDoS 保護および緩和セキュリティソリューションおよびサービスの必要性の高まり 144

14.3 銀行、金融サービス、保険 145

14.3.1 脆弱なデータセンターのセキュリティとクラウドストレージにおけるデータ漏洩リスクが市場を牽引 145

14.4 製造業 146

14.4.1 製造プロセスに対する大規模なDDoS攻撃の進化が市場成長に寄与する見込み 146

14.5 エネルギー・ユーティリティ 147

14.5.1 スマートシステムおよびアプリケーションの導入増加が市場を牽引する 147

14.6 IT および ITES 148

14.6.1 先進技術の台頭が市場を促進する 148

14.7 通信 149

14.7.1 ウェブおよびモバイルアプリケーション数の増加が市場を牽引する 149

14.7.1 ウェブおよびモバイルアプリケーション数の増加が市場を牽引 149

14.8 医療 151

14.8.1 DDoS防御および緩和セキュリティソリューションの導入を促進する規制基準 151

14.9 教育 152

14.9.1 市場成長を促進するデータおよびリソースの機密性、完全性、容易な利用可能性へのニーズ 152

14.10 小売業 153

14.10.1 サイバー攻撃およびデータ窃盗の増加がDDoS防御・緩和セキュリティソリューションの導入促進につながる 153

14.11 その他の産業 154

15 地域別DDoS防御・緩和セキュリティ市場 156

15.1 はじめに 157

15.2 北米 159

15.2.1 北米:マクロ経済見通し 159

15.2.2 アメリカ 167

15.2.2.1 アメリカにおける主要ベンダーの存在が市場成長を牽引 167

15.2.3 カナダ 173

15.2.3.1 急速な技術進歩とネットワークインフラへのDDoS攻撃増加が市場を牽引 173

15.3 ヨーロッパ 179

15.3.1 ヨーロッパ:マクロ経済見通し

179

15.3.2 英国 186

15.3.2.1 中小企業における監視ソリューション需要の増加が市場を牽引 186

15.3.3 ドイツ 192

15.3.3.1 DDoS防御・緩和ソリューションへの投資増加が市場を牽引 192

15.3.4 その他のヨーロッパ諸国 197

15.4 アジア太平洋地域 203

15.4.1 アジア太平洋地域:マクロ経済見通し 203

15.4.2 中国 211

15.4.2.1 サイバーセキュリティ保護システムの発展が市場を牽引 211

15.4.3 日本 217

15.4.3.1 サイバーセキュリティに関する厳格な法規制が市場を牽引 217

15.4.4 インド 223

15.4.4.1 DDoS攻撃の増加がDDoS保護・緩和セキュリティソリューションの導入を促進 223

15.4.5 アジア太平洋地域その他 229

15.5 中東・アフリカ 234

15.5.1 中東・アフリカ:マクロ経済見通し 234

15.5.2 サウジアラビア 241

15.5.2.1 緩和セキュリティへの投資増加とスタートアップ企業の増加が市場を牽引 241

15.5.3 アラブ首長国連邦 247

15.5.3.1 クラウドベースのアプリケーションへの依存度が高まり、市場を後押し 247

15.5.4 南アフリカ共和国 247

15.5.4.1 政府の取り組みと多額の外国投資が市場を牽引 247

15.5.5 その他中東・アフリカ地域 247

15.6 ラテンアメリカ 247

15.6.1 ラテンアメリカ:マクロ経済見通し 248

15.6.2 ブラジル 254

15.6.2.1 効果的なサイバーセキュリティ戦略の確立への注目の高まりが市場を牽引 254

15.6.3 メキシコ 260

15.6.3.1 クラウドベースのサービスの採用増加が市場を牽引 260

15.6.4 その他のラテンアメリカ諸国 266

16 競争環境 273

16.1 はじめに 273

16.2 主要プレイヤーの戦略/勝利の権利、2022–2025 273

16.3 収益分析、2020–2024 275

16.4 市場シェア分析、2024 275

16.4.1 市場ランキング分析、2024年 278

16.5 企業評価マトリックス:主要企業、2024年 279

16.5.1 スター企業 279

16.5.2 新興リーダー 279

16.5.3 普及型プレイヤー 279

16.5.4 参加者 279

16.5.5 企業フットプリント:主要プレイヤー、2024年 281

16.5.5.1 企業フットプリント 281

16.5.5.2 地域別事業展開 282

16.5.5.3 提供サービス別事業展開 283

16.5.5.4 産業別事業展開 284

16.6 企業評価マトリックス:スタートアップ/中小企業、2024年 285

16.6.1 先進的企業 285

16.6.2 対応力のある企業 285

16.6.3 ダイナミックな企業 285

16.6.4 スタート地点 285

16.6.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 287

16.6.5.1 主要スタートアップ企業/中小企業の詳細リスト 287

16.6.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーク 288

16.7 競争シナリオ 289

16.7.1 製品発売と機能強化 289

16.7.2 取引動向 290

16.8 ブランド/製品比較 291

16.9 企業評価と財務指標(2025年) 291

16.9.1 企業評価 291

16.9.2 財務指標 292

17 企業プロファイル 293

17.1 主要企業 293

17.1.1 NETSCOUT 293

17.1.1.1 事業概要 293

17.1.1.2 提供製品・ソリューション・サービス 294

17.1.1.3 最近の動向 295

17.1.1.3.1 製品のリリースと機能強化 295

17.1.1.3.2 取引事例 295

17.1.1.3.3 事業拡大 296

17.1.1.4 MnMの見解 296

17.1.1.4.1 勝利の権利 296

17.1.1.4.2 戦略的選択 296

17.1.1.4.3 弱点と競合上の脅威 296

17.1.2 AKAMAI TECHNOLOGIES 297

17.1.2.1 事業概要 297

17.1.2.2 提供製品・ソリューション・サービス 298

17.1.2.3 最近の動向 299

17.1.2.3.1 製品の発売と機能強化 299

17.1.2.3.2 取引 299

17.1.2.3.3 事業拡大 300

17.1.2.4 MnMの見解 300

17.1.2.4.1 勝利の権利 300

17.1.2.4.2 戦略的選択 300

17.1.2.4.3 弱点と競合上の脅威 301

17.1.3 RADWARE 302

17.1.3.1 事業概要 302

17.1.3.2 提供製品・ソリューション・サービス 303

17.1.3.3 最近の動向 304

17.1.3.3.1 製品リリースと機能強化 304

17.1.3.3.2 取引実績 305

17.1.3.4 MnMの見解 305

17.1.3.4.1 勝つ権利 305

17.1.3.4.2 戦略的選択 305

17.1.3.4.3 弱みと競合上の脅威 305

17.1.4 CLOUDFLARE 306

17.1.4.1 事業概要 306

17.1.4.2 提供製品・ソリューション・サービス 307

17.1.4.3 MnMの見解 308

17.1.4.3.1 主な強み 308

17.1.4.3.2 戦略的選択 308

17.1.4.3.3 弱点と競合上の脅威 308

17.1.5 フォーティネット 309

17.1.5.1 事業概要 309

17.1.5.2 提供製品・ソリューション・サービス 310

17.1.5.3 最近の動向 311

17.1.5.3.1 取引事例 311

17.1.5.4 MnMの見解 311

17.1.5.4.1 主な強み 311

17.1.5.4.2 戦略的選択 311

17.1.5.4.3 弱みと競合上の脅威 311

17.1.6 ファーウェイ 312

17.1.6.1 事業概要 312

17.1.6.2 提供製品・ソリューション・サービス 313

17.1.6.3 最近の動向 314

17.1.6.3.1 取引実績 314

17.1.7 LINK11 315

17.1.7.1 事業概要 315

17.1.7.2 提供製品・ソリューション・サービス 315

17.1.7.3 最近の動向 316

17.1.7.3.1 製品の発売および機能強化 316

17.1.7.3.2 取引 316

17.1.8 IMPERVA(タレス社) 317

17.1.8.1 事業概要 317

17.1.8.2 提供製品・ソリューション・サービス 317

17.1.8.3 最近の動向 318

17.1.8.3.1 取引 318

17.1.9 BT 319

17.1.9.1 事業概要 319

17.1.9.2 提供製品・ソリューション・サービス 320

17.1.9.3 最近の動向 320

17.1.9.3.1 取引 320

17.1.10 A10 NETWORKS 321

17.1.10.1 事業概要 321

17.1.10.2 提供製品・ソリューション・サービス 322

17.2 その他の主要企業 323

17.2.1 FASTLY 323

17.2.2 F5 324

17.2.3 CORERO 324

17.2.4 ALLOT 325

17.2.5 STRATACORE 325

17.2.6 SUCURI 326

17.2.7 NSFOCUS 326

17.2.8 LUMEN TECHNOLOGIES 327

17.3 中小企業/スタートアップ 328

17.3.1 STACKPATH 328

17.3.2 SECEON 329

17.3.3 HALTDOS 329

17.3.4 DDOS-GUARD 330

17.3.5 INDUSFACE 330

17.3.6 ACTIVEREACH 331

17.3.7 MLYTICS 331

17.3.8 NEXUSGUARD 332

17.3.9 RIOREY 332

17.3.10 フェニックスナップ 333

17.3.11 コモドセキュリティソリューションズ 333

18 調査方法論 334

18.1 調査データ 334

18.1.1 二次データ 335

18.1.2 一次データ 335

18.1.2.1 専門家への一次インタビュー 336

18.1.2.2 一次プロファイルの内訳 336

18.1.2.3 業界専門家からの主な知見 337

18.2 市場規模の推定 337

18.2.1 トップダウンアプローチ 338

18.2.2 ボトムアップアプローチ 339

18.2.3 DDOS防御および緩和セキュリティ市場推定:需要側分析 340

18.3 データ三角測量 342

18.4 リスク評価 343

18.5 調査の前提条件 343

18.6 調査の限界 344

19 隣接および関連市場 345

19.1 はじめに 345

19.2 サイバーセキュリティ市場 345

19.2.1 市場定義 345

19.3 セキュリティ・アズ・ア・サービス市場 350

19.3.1 市場定義 350

20 付録 356

20.1 ディスカッションガイド 356

20.2 ナレッジストア:マーケッツアンドマーケッツのサブスクリプションポータル 360

20.3 カスタマイズオプション 362

20.4 関連レポート 362

20.5 著者詳細 363

表1 対象範囲と除外事項 41

表2 米ドル為替レート(2020年~2024年) 42

表3 ポーターの5つの力分析がDDoS防御・緩和セキュリティ市場に与える影響 58

表4 エコシステムにおける企業の役割 63

表5 主要プレイヤーの平均販売価格(提供内容別、2024年) 65

表6 2024年におけるDDoS保護・緩和セキュリティの製品別参考価格分析 65

表7 DDoS保護・緩和セキュリティ市場:主要カンファレンス・イベント一覧(2025年) 66

表8 アメリカ調整済み相互関税率 71

表9 関税の影響による価格変動予測と最終用途市場への影響 72

表10 主要特許一覧、2015年~2024年 81

表11 北米:規制機関、政府機関、その他の組織一覧 88

表11 北米:規制機関、政府機関、およびその他の組織の一覧 88

表12 ヨーロッパ:規制機関、政府機関、およびその他の組織の一覧

89

表13 アジア太平洋地域:規制機関、政府機関、その他の組織一覧 90

表14 その他の地域:規制機関、政府機関、その他の組織一覧 91

表15 主要3産業における購買プロセスへのステークホルダーの影響度(%) 95

表16 主要3産業における主要購買基準 96

表17 提供内容別DDoS保護・緩和セキュリティ市場、

2019–2024年(百万米ドル) 99

表18 提供内容別DDoS保護・緩和セキュリティ市場、

2025–2030年(百万米ドル) 99

表19 ハードウェアソリューション:DDoS防御・緩和セキュリティ市場、地域別、2019年~2024年(百万米ドル) 100

表20 ハードウェアソリューション:DDoS防御・緩和セキュリティ市場、地域別、2025年~2030年 (百万米ドル) 100

表21 ファイアウォール:DDoS防御・緩和セキュリティ市場、地域別、2019年~2024年 (百万米ドル) 101

表22 ファイアウォール:地域別DDoS保護・緩和セキュリティ市場、2025年~2030年(百万米ドル) 101

表23 侵入検知・防止システム: 地域別DDoS防御・緩和セキュリティ市場、2019年~2024年(百万米ドル) 102

表24 侵入検知・防止システム:地域別DDoS防御・緩和セキュリティ市場、2025年~2030年(百万米ドル) 102

表25 ロードバランサー:DDoS防御・緩和セキュリティ市場、

地域別、2019年~2024年(百万米ドル) 103

表26 ロードバランサー: DDoS防御・緩和セキュリティ市場、

地域別、2025年~2030年(百万米ドル) 103

表27 その他のハードウェアソリューション:DDoS防御・緩和セキュリティ市場、地域別、2019年~2024年 (百万米ドル) 104

表28 その他のハードウェアソリューション:DDoS防御・緩和セキュリティ市場、地域別、2025年~2030年(百万米ドル) 104

表29 ソフトウェアソリューション: DDoS防御・緩和セキュリティ市場、地域別、2019年~2024年(百万米ドル) 105

表30 ソフトウェアソリューション:DDoS防御・緩和セキュリティ市場、地域別、2025年~2030年(百万米ドル) 105

表31 サービス:DDoS防御・緩和セキュリティ市場、

種類別、2019年~2024年(百万米ドル) 107

表32 サービス:DDoS防御・緩和セキュリティ市場、

種類別、2025年~2030年(百万米ドル) 107

表33 サービス:DDoS防御・緩和セキュリティ市場、

地域別、2019年~2024年 (百万米ドル) 107

表34 サービス:DDoS防御・緩和セキュリティ市場、

地域別、2025–2030年(百万米ドル) 108

表35 プロフェッショナルサービス: DDoS防御および緩和セキュリティ市場、地域別、2019年~2024年(百万米ドル) 109

表36 専門サービス:DDoS防御および緩和セキュリティ市場、地域別、2025年~2030年(百万米ドル) 109

表37 専門サービス:DDoS防御・緩和セキュリティ市場、種類別、2019年~2024年(百万米ドル) 109

表38 専門サービス:DDoS防御・緩和セキュリティ市場、種類別、2025-2030年(百万米ドル) 110

表39 設計および実装:DDoS 保護および緩和セキュリティ市場、地域別、2019年~2024年(百万米ドル) 110

表 40 設計および実装:DDoS 保護および緩和セキュリティ市場、地域別、2025年~2030年 (百万米ドル) 111

表41 コンサルティングおよびアドバイザリー:DDoS防御および緩和セキュリティ市場、地域別、2019年~2024年(百万米ドル) 111

表42 コンサルティングおよびアドバイザリー: DDoS防御・軽減セキュリティ市場、地域別、2025年~2030年(百万米ドル) 112

表43 トレーニングおよび教育:DDoS防御・軽減セキュリティ市場、地域別、2019年~2024年(百万米ドル) 112

表44 トレーニングおよび教育:地域別DDoS保護および緩和セキュリティ市場、2025年~2030年(百万米ドル) 113

表45 サポートおよび保守:DDoS防御および緩和セキュリティ市場、地域別、2019年~2024年(百万米ドル) 113

表46 サポートおよび保守: DDoS防御および緩和セキュリティ市場、地域別、2025年~2030年(百万米ドル) 114

表47 マネージドサービス:DDoS防御および緩和セキュリティ市場、

地域別、2019年~2024年 (百万米ドル) 115

表48 マネージドサービス:DDoS防御・緩和セキュリティ市場、

地域別、2025年~2030年(百万米ドル) 115

表49 DDoS防御および緩和セキュリティ市場:ソリューション種類別、2019年~2024年(百万米ドル) 118

表50 DDoS防御および緩和セキュリティ市場:ソリューション種類別、2025年~2030年(百万米ドル) 118

表51 ネットワークトラフィックアナライザー:DDoS防御・緩和セキュリティ市場、地域別、2019年~2024年(百万米ドル) 119

表52 ネットワークトラフィックアナライザー:DDoS防御・緩和セキュリティ市場、地域別、2025~2030年(百万米ドル) 120

表53 脅威緩和システム: DDoS防御・緩和セキュリティ市場、地域別、2019年~2024年(百万米ドル) 121

表54 脅威緩和システム:DDoS防御・緩和セキュリティ市場、地域別、2025年~2030年(百万米ドル) 121

表55 ボットネット検知・管理:DDoS防御・緩和セキュリティ市場、地域別、2019年~2024年(百万米ドル) 122

表56 ボットネット検知・管理:地域別DDoS保護・緩和セキュリティ市場、2025年~2030年(百万米ドル) 122

表57 その他のソリューションの種類:DDoS防御・緩和セキュリティ市場、地域別、2019年~2024年(百万米ドル) 123

表58 その他のソリューションの種類:地域別DDoS保護・緩和セキュリティ市場、2025年~2030年(百万米ドル) 123

表59 アプリケーション領域別DDoS保護・緩和セキュリティ市場、2019年~2024年(百万米ドル) 126

表60 DDoS防御・緩和セキュリティ市場:アプリケーション領域別、2025-2030年(百万米ドル) 126

表61 ネットワークセキュリティ:DDoS防御・緩和セキュリティ市場、

地域別、2019-2024年 (百万米ドル) 127

表62 ネットワークセキュリティ:DDoS防御・緩和セキュリティ市場、

地域別、2025–2030年(百万米ドル) 127

表63 アプリケーションセキュリティ: DDoS防御および緩和セキュリティ市場、地域別、2019年~2024年(百万米ドル) 128

表64 アプリケーションセキュリティ:DDoS防御および緩和セキュリティ市場、地域別、2025年~2030年(百万米ドル) 128

表65 クラウドセキュリティ:DDoS防御および緩和セキュリティ市場、

地域別、2019年~2024年(百万米ドル) 129

表66 クラウドセキュリティ:DDoS防御および緩和セキュリティ市場、

地域別、2025年~2030年(百万米ドル) 129

表67 エンドポイントセキュリティ:DDoS防御・緩和セキュリティ市場、

地域別、2019年~2024年(百万米ドル) 130

表68 エンドポイントセキュリティ:DDoS防御・緩和セキュリティ市場、

地域別、2025年~2030年(百万米ドル) 130

表69 DDoS防御・緩和セキュリティ市場、導入モード別、2019年~2024年(百万米ドル) 133

表70DDOS防御・緩和セキュリティ市場、導入モード別、2025-2030年(百万米ドル)133

表71 オンプレミス:DDoS防御および緩和セキュリティ市場、

地域別、2019年~2024年(百万米ドル) 134

表72 オンプレミス:DDoS防御および緩和セキュリティ市場、

地域別、2025年~2030年 (百万米ドル) 134

表73 クラウド:DDoS防御および緩和セキュリティ市場、地域別、2019年~2024年(百万米ドル) 135

表 74 クラウド:DDoS 保護および緩和セキュリティ市場、地域別、2025年~2030年(百万米ドル) 135

表75 組織規模別DDoS保護および緩和セキュリティ市場、2019年~2024年(百万米ドル) 138

表76 組織規模別DDoS保護および緩和セキュリティ市場、2025年~2030年 (百万米ドル) 138

表77 大企業:地域別DDoS防御・緩和セキュリティ市場、2019年~2024年(百万米ドル) 139

表78 大企業向け:地域別DDoS防御・緩和セキュリティ市場、2025~2030年(百万米ドル) 139

表79 中小企業向け:地域別DDoS防御・緩和セキュリティ市場、2019年~2024年(百万米ドル) 140

表80 中小企業向け:地域別DDoS防御・緩和セキュリティ市場、2025年~2030年(百万米ドル) 140

表81 産業別DDoS防御・緩和セキュリティ市場、

2019年~2024年 (百万米ドル) 143

表82 DDoS防御・緩和セキュリティ市場、産業別、

2025–2030年(百万米ドル) 144

表83 政府・防衛分野:地域別DDoS防御・緩和セキュリティ市場、2019年~2024年(百万米ドル) 144

表84 政府・防衛分野:地域別DDoS防御・緩和セキュリティ市場、2025年~2030年 (百万米ドル) 145

表85 金融:地域別DDoS防御・緩和セキュリティ市場、2019年~2024年(百万米ドル) 145

表86 金融:地域別DDoS防御・緩和セキュリティ市場、2025年~2030年(百万米ドル) 146

表87 製造業:地域別DDoS防御・緩和セキュリティ市場、

2019年~2024年(百万米ドル) 147

表88 製造業:DDoS防御・緩和セキュリティ市場、

地域別、2025年~2030年 (百万米ドル) 147

表89 エネルギー・ユーティリティ:DDoS防御・緩和セキュリティ市場、地域別、2019年~2024年(百万米ドル) 148

表90 エネルギー・ユーティリティ:地域別DDoS防御・緩和セキュリティ市場、2025年~2030年(百万米ドル) 148

表91 ITおよびITES:DDoS防御・緩和セキュリティ市場、地域別、2019年~2024年(百万米ドル) 149

表92 ITおよびITES:DDoS防御・緩和セキュリティ市場、地域別、2025年~2030年 (百万米ドル) 149

表93 通信:DDoS防御および緩和セキュリティ市場、地域別、2019年~2024年(百万米ドル) 150

表94 通信:DDoS防御および緩和セキュリティ市場、地域別、2025年~2030年 (百万米ドル) 150

表95 医療:DDoS防御・緩和セキュリティ市場、

地域別、2019年~2024年 (百万米ドル) 151

表96 医療分野:DDoS防御・緩和セキュリティ市場、

地域別、2025–2030年 (百万米ドル) 152

表97 教育分野:DDoS防御・緩和セキュリティ市場、地域別、2019年~2024年(百万米ドル) 152

表98 教育分野:地域別DDoS保護・緩和セキュリティ市場、2025年~2030年(百万米ドル) 153

表99 小売分野:地域別DDoS保護・緩和セキュリティ市場、2019年~2024年(百万米ドル) 153

表100 小売業:地域別DDoS防御・緩和セキュリティ市場、2025年~2030年(百万米ドル) 154

表101 その他産業: DDoS防御および緩和セキュリティ市場、

地域別、2019年~2024年(百万米ドル) 154

表102 その他の産業別:DDoS防御および緩和セキュリティ市場、

地域別、2025年~2030年 (百万米ドル) 155

表103 地域別DDoS防御・緩和セキュリティ市場、

2019–2024年(百万米ドル) 158

表104 地域別DDoS防御・緩和セキュリティ市場、

2025–2030年 (百万米ドル) 159

表105 北米:DDoS防御・緩和セキュリティ市場、

提供形態別、2019年~2024年 (百万米ドル) 160

表106 北米:DDoS防御・緩和セキュリティ市場、

提供形態別、2025–2030年(百万米ドル) 161

表107 北米:DDoS防御・緩和セキュリティ市場、

ハードウェアソリューション別、2019年~2024年(百万米ドル) 161

表108 北米:DDoS防御・緩和セキュリティ市場、

ハードウェアソリューション別、2025~2030年(百万米ドル) 161

表109 北米:DDoS防御・緩和セキュリティ市場、

サービス別、2019年~2024年(百万米ドル) 162

表110 北米:DDoS防御・緩和セキュリティ市場、

サービス別、2025年~2030年(百万米ドル) 162

表111 北米:DDoS防御および緩和セキュリティ市場、

プロフェッショナルサービス別、2019年~2024年(百万米ドル) 162

表112 北米:DDoS防御・緩和セキュリティ市場、

プロフェッショナルサービス別、2025年~2030年(百万米ドル) 162

表113 北米:DDoS防御・緩和セキュリティ市場、

ソリューションの種類別、2019年~2024年(百万米ドル) 163

表114 北米:DDoS防御・緩和セキュリティ市場、

ソリューションの種類別、2025年~2030年(百万米ドル) 163

表115 北米:DDoS防御・緩和セキュリティ市場、

アプリケーション領域別、2019年~2024年 (百万米ドル) 163

表116 北米:DDoS防御・緩和セキュリティ市場、

アプリケーション領域別、2025年~2030年(百万米ドル) 164

表117 北米:DDoS防御・緩和セキュリティ市場、

導入モード別、2019年~2024年(百万米ドル) 164

表118 北米:DDoS防御・緩和セキュリティ市場、

導入形態別、2025年~2030年(百万米ドル) 164

表119 北米:DDoS防御・緩和セキュリティ市場、

組織規模別、2019年~2024年(百万米ドル) 164

表120 北米:DDoS防御・緩和セキュリティ市場、

組織規模別、2025年~2030年 (百万米ドル) 165

表121 北米:DDoS防御・緩和セキュリティ市場、

産業別、2019年~2024年(百万米ドル) 165

表122 北米:

DDoS防御および緩和セキュリティ市場、

産業別、2025年~2030年(百万米ドル) 166

表123 北米:DDoS防御および緩和セキュリティ市場、

国別、2019年~2024年(百万米ドル)

166

表124 北米:DDoS防御・緩和セキュリティ市場、

国別、2025年~2030年(百万米ドル) 166

表125 アメリカ:DDoS防御・緩和セキュリティ市場、提供形態別、2019年~2024年(百万ドル) 167

表126 アメリカ:DDoS防御・緩和セキュリティ市場、提供形態別、2025年~2030年(百万ドル) 167

表 127 アメリカ:DDoS 保護および緩和セキュリティ市場、ハードウェアソリューション別、2019年~2024年 (百万ドル) 168

表128 アメリカ:DDoS防御・緩和セキュリティ市場、ハードウェアソリューション別、2025~2030年(百万ドル) 168

表129 アメリカ:サービス別DDoS保護・緩和セキュリティ市場、

2019–2024年(百万ドル) 168

表130 アメリカ:サービス別DDoS保護・緩和セキュリティ市場、

2025–2030年 (百万ドル) 168

表131 アメリカ:DDoS防御・緩和セキュリティ市場、プロフェッショナルサービス別、2019–2024年(百万ドル) 169

表132 アメリカ:DDoS防御・緩和セキュリティ市場、プロフェッショナルサービス別、 2025–2030年(百万ドル) 169

表133 アメリカ:DDoS防御・緩和セキュリティ市場、ソリューション種類別、2019–2024年(百万ドル) 169

表134 アメリカ:DDoS防御・緩和セキュリティ市場、ソリューション種類別、2025年~2030年(百万ドル) 170

表135 アメリカ:DDoS防御・緩和セキュリティ市場、アプリケーション領域別、2019年~2024年(百万ドル) 170

表136 アメリカ:DDoS防御・緩和セキュリティ市場、アプリケーション領域別、2025~2030年(百万ドル) 170

表137 アメリカ:DDoS防御・緩和セキュリティ市場、導入モード別、2019年~2024年(百万ドル) 171

表138 アメリカ:DDOS防御および緩和セキュリティ市場、導入モード別、2025年~2030年(百万ドル) 171

表139 アメリカ:DDOS防御および緩和セキュリティ市場、組織規模別、2019年~2024年 (百万米ドル) 171

表140 アメリカ:組織規模別DDoS防御・緩和セキュリティ市場、2025–2030年(百万米ドル) 171

表141 アメリカ: DDoS防御および緩和セキュリティ市場、産業別、2019年~2024年(百万ドル) 172

表142 アメリカ:DDoS防御および緩和セキュリティ市場、産業別、2025年~2030年 (百万米ドル) 172

表143 カナダ:DDoS防御・緩和セキュリティ市場、提供形態別、2019年~2024年(百万米ドル) 173

表144 カナダ:DDoS防御・緩和セキュリティ市場、提供形態別、2025-2030年(百万米ドル) 173

表145 カナダ:DDoS防御・緩和セキュリティ市場、ハードウェアソリューション別、2019-2024年 (百万米ドル) 174

表146 カナダ:DDoS防御・緩和セキュリティ市場、ハードウェアソリューション別、2025年~2030年(百万米ドル) 174

表147 カナダ:サービス別DDoS防御・緩和セキュリティ市場、2019年~2024年(百万米ドル) 174

表148 カナダ:サービス別DDoS防御・緩和セキュリティ市場、2025年~2030年(百万米ドル) 174

表149 カナダ:DDoS防御・緩和セキュリティ市場、

専門サービス別、2019年~2024年(百万米ドル) 175

表150 カナダ:DDoS防御・緩和セキュリティ市場、

プロフェッショナルサービス別、2025年~2030年(百万米ドル) 175

表151 カナダ:DDoS防御・緩和セキュリティ市場、ソリューションの種類別、2019年~2024年 (百万米ドル) 175

表152 カナダ:DDoS防御・緩和セキュリティ市場、ソリューションの種類別、2025年~2030年(百万米ドル) 176

表153 カナダ:DDoS防御・緩和セキュリティ市場、

アプリケーション領域別、2019年~2024年(百万米ドル) 176

表154 カナダ:DDoS防御・緩和セキュリティ市場、

アプリケーション領域別、2025年~2030年(百万米ドル) 176

表155 カナダ:DDoS防御・緩和セキュリティ市場、

導入形態別、2019年~2024年(百万米ドル) 177

表156 カナダ:DDoS防御・緩和セキュリティ市場、

導入モード別、2025年~2030年(百万米ドル) 177

表157 カナダ:DDoS防御・緩和セキュリティ市場、

組織規模別、2019年~2024年 (百万米ドル) 177

表158 カナダ:DDoS防御・緩和セキュリティ市場、

組織規模別、2025年~2030年(百万米ドル) 177

表159 カナダ: DDoS防御・緩和セキュリティ市場、産業別、2019年~2024年(百万米ドル) 178

表160 カナダ:DDoS防御・緩和セキュリティ市場、産業別、2025年~2030年(百万米ドル) 178

表161 ヨーロッパ:DDoS防御・緩和セキュリティ市場、提供形態別、2019年~2024年(百万米ドル) 180

表162 ヨーロッパ:DDoS防御・緩和セキュリティ市場、提供形態別、2025年~2030年(百万米ドル) 180

表163 ヨーロッパ:DDoS防御・緩和セキュリティ市場、ハードウェアソリューション別、2019年~2024年(百万米ドル) 180

表 164 ヨーロッパ:DDoS 保護および緩和セキュリティ市場、ハードウェアソリューション別、2025年~2030年(百万米ドル) 181

表 165 ヨーロッパ:DDoS 保護および緩和セキュリティ市場、サービス別、2019年~2024年 (百万米ドル) 181

表166 ヨーロッパ:サービス別DDoS保護・緩和セキュリティ市場、2025年~2030年(百万米ドル) 181

表167 ヨーロッパ: DDoS防御および緩和セキュリティ市場、

プロフェッショナルサービス別、2019年~2024年(百万米ドル) 181

表168 ヨーロッパ:DDoS防御および緩和セキュリティ市場、

プロフェッショナルサービス別、2025年~2030年 (百万米ドル) 182

表169 ヨーロッパ:DDoS防御・緩和セキュリティ市場、ソリューション種類別、2019年~2024年(百万米ドル) 182

表170 ヨーロッパ:DDoS防御・緩和セキュリティ市場、ソリューション種類別、2025年~2030年(百万米ドル) 182

表171 ヨーロッパ: DDoS防御および緩和セキュリティ市場、

アプリケーション領域別、2019年~2024年(百万米ドル) 183

表172 ヨーロッパ:DDoS防御および緩和セキュリティ市場、

アプリケーション領域別、2025年~2030年(百万米ドル) 183

表173 ヨーロッパ:DDoS防御・緩和セキュリティ市場、

導入モード別、2019年~2024年(百万米ドル) 183

表174 ヨーロッパ:DDoS防御・緩和セキュリティ市場、

導入形態別、2025~2030年(百万米ドル) 183

表175 ヨーロッパ:DDoS防御・緩和セキュリティ市場、

組織規模別、2019年~2024年(百万米ドル) 184

表176 ヨーロッパ:DDoS防御・緩和セキュリティ市場、

組織規模別、2025年~2030年(百万米ドル) 184

表177 ヨーロッパ:DDoS防御・緩和セキュリティ市場、産業別、2019年~2024年(百万米ドル) 184

表178 ヨーロッパ:DDoS防御・緩和セキュリティ市場、産業別、2025年~2030年 (百万米ドル) 185

表 179 ヨーロッパ:DDoS 保護および緩和セキュリティ市場、国別、2019 年~2024 年 (百万米ドル) 185

表180 ヨーロッパ:DDoS防御・緩和セキュリティ市場、国別、2025–2030年(百万米ドル) 185

表181 英国:DDoS防御・緩和セキュリティ市場、提供形態別、2019年~2024年(百万米ドル) 186

表182 英国:DDoS防御・緩和セキュリティ市場、提供形態別、2025年~2030年 (百万米ドル) 186

表183 英国:DDoS防御・緩和セキュリティ市場、ハードウェアソリューション別、2019–2024年(百万米ドル) 187

表184 英国:DDoS防御・緩和セキュリティ市場、ハードウェアソリューション別、2025-2030年(百万米ドル) 187

表185 英国:DDoS防御・緩和セキュリティ市場、サービス別、

2019-2024年 (百万米ドル) 187

表186 英国:サービス別DDoS防御・緩和セキュリティ市場、

2025–2030年(百万米ドル) 187

表187 英国:専門サービス別 DDoS 保護および緩和セキュリティ市場、2019–2024 年(百万米ドル) 188

表 188 英国:専門サービス別 DDoS 保護および緩和セキュリティ市場、2025–2030 年(百万米ドル) 188

表189 英国:DDoS防御・緩和セキュリティ市場、ソリューションの種類別、2019年~2024年(百万米ドル) 188

表190 英国:DDoS防御・緩和セキュリティ市場、ソリューションの種類別、2025年~2030年 (百万米ドル) 189

表191 英国:DDoS防御・緩和セキュリティ市場、アプリケーション領域別、2019年~2024年(百万米ドル) 189

表 192 英国:DDoS 保護および緩和セキュリティ市場、アプリケーション領域別、2025年~2030年 (百万米ドル) 189

表193 英国:DDoS防御・緩和セキュリティ市場、導入モード別、2019年~2024年(百万米ドル) 190

表194 英国:DDOS 保護および緩和セキュリティ市場、導入モード別、2025年~2030年(百万米ドル) 190

表 195 英国:DDOS 保護および緩和セキュリティ市場、組織規模別、2019年~2024年 (百万米ドル) 190

表196 英国:組織規模別DDoS防御・緩和セキュリティ市場、2025–2030年(百万米ドル) 190

表197 英国:DDoS防御および緩和セキュリティ市場、産業別、2019年~2024年(百万米ドル) 191

表198 英国:DDoS防御および緩和セキュリティ市場、産業別、2025年~2030年 (百万米ドル) 191

表199 ドイツ:DDoS防御・緩和セキュリティ市場、

提供形態別、2019年~2024年(百万米ドル) 192

表200 ドイツ:DDoS防御・緩和セキュリティ市場、

提供形態別、2025年~2030年(百万米ドル) 192

表201 ドイツ:DDoS防御・緩和セキュリティ市場、

ハードウェアソリューション別、2019年~2024年(百万米ドル) 192

表202 ドイツ:DDoS防御・緩和セキュリティ市場、

ハードウェアソリューション別、2025年~2030年(百万米ドル) 193

表203 ドイツ:DDoS防御・緩和セキュリティ市場、サービス別、2019年~2024年(百万米ドル) 193

表204 ドイツ:DDoS防御・緩和セキュリティ市場、サービス別、2025年~2030年 (百万米ドル) 193

表205 ドイツ:DDoS防御・緩和セキュリティ市場、

専門サービス別、2019年~2024年(百万米ドル) 193

表206 ドイツ: DDOS 保護および緩和セキュリティ市場、

プロフェッショナルサービス別、2025年~2030年(百万米ドル) 194

表207 ドイツ:DDOS 保護および緩和セキュリティ市場、ソリューション種類別、2019年~2024年(百万米ドル) 194

表208 ドイツ:DDoS防御・緩和セキュリティ市場、ソリューションの種類別、2025年~2030年(百万米ドル) 194

表209 ドイツ:DDoS防御・緩和セキュリティ市場、

アプリケーション領域別、2019年~2024年(百万米ドル) 195

表210 ドイツ:DDoS防御・緩和セキュリティ市場、

アプリケーション領域別、2025年~2030年(百万米ドル) 195

表211 ドイツ:DDoS防御・緩和セキュリティ市場、

導入形態別、2019年~2024年(百万米ドル) 195

表212 ドイツ:DDoS防御・緩和セキュリティ市場、

導入モード別、2025年~2030年(百万米ドル) 195

表213 ドイツ:DDoS防御・緩和セキュリティ市場、

組織規模別、2019年~2024年 (百万米ドル) 196

表214 ドイツ:DDoS防御・緩和セキュリティ市場、

組織規模別、2025年~2030年(百万米ドル) 196

表215 ドイツ:DDoS防御・緩和セキュリティ市場、産業別、2019年~2024年(百万米ドル) 196

表216 ドイツ:DDoS防御・緩和セキュリティ市場、産業別、2025年~2030年(百万米ドル) 197

表217 ヨーロッパその他地域:DDoS防御・緩和セキュリティ市場、提供形態別、2019~2024年(百万米ドル) 197

表218

ヨーロッパその他地域:DDoS防御・緩和セキュリティ市場、

提供形態別、2025年~2030年(百万米ドル) 198

表219 ヨーロッパその他地域:DDoS防御・緩和セキュリティ市場、

ハードウェアソリューション別、2019年~2024年(百万米ドル) 198

表220 欧州その他地域: DDoS防御および緩和セキュリティ市場、

ハードウェアソリューション別、2025年~2030年(百万米ドル) 198

表221 ヨーロッパその他地域:DDoS防御および緩和セキュリティ市場、

サービス別、2019年~2024年 (百万米ドル) 199

表222 ヨーロッパその他地域:DDoS防御・緩和セキュリティ市場、

サービス別、2025–2030年(百万米ドル) 199

表223 ヨーロッパその他地域:DDoS防御・緩和セキュリティ市場、

プロフェッショナルサービス別、2019年~2024年(百万米ドル) 199

表224 欧州その他地域:DDoS防御・緩和セキュリティ市場、

プロフェッショナルサービス別、2025-2030年(百万米ドル) 199

表225 欧州その他地域:DDoS防御・緩和セキュリティ市場、

ソリューション種類別、2019年~2024年(百万米ドル) 200

表226 ヨーロッパその他地域:DDoS防御・緩和セキュリティ市場、

ソリューション種類別、2025年~2030年(百万米ドル) 200

表227 ヨーロッパその他地域:DDoS防御・緩和セキュリティ市場、

アプリケーション領域別、2019–2024年(百万米ドル) 200

表228 ヨーロッパその他地域:DDoS防御・緩和セキュリティ市場、

アプリケーション領域別、2025–2030年 (百万米ドル) 201

表229 ヨーロッパその他地域:DDoS防御・緩和セキュリティ市場、

導入モード別、2019年~2024年(百万米ドル) 201

表230 欧州その他地域:DDoS防御・緩和セキュリティ市場、

導入モード別、2025年~2030年(百万米ドル) 201

表231 欧州その他地域:DDoS防御・緩和セキュリティ市場、

組織規模別、2019年~2024年(百万米ドル) 201

表232 ヨーロッパその他地域:DDoS防御・緩和セキュリティ市場、

組織規模別、2025年~2030年 (百万米ドル) 202

表233 ヨーロッパその他地域:DDoS防御・緩和セキュリティ市場、

産業別、2019年~2024年(百万米ドル) 202

表234 ヨーロッパその他地域:DDoS防御・緩和セキュリティ市場、

産業別、2025年~2030年(百万米ドル) 203

※参考情報

DDoS攻撃対策および軽減セキュリティは、分散型サービス拒否攻撃(DDoS攻撃)からネットワークやサービスを保護するための技術および手法の総称です。DDoS攻撃は、攻撃者が悪意を持って多数のコンピュータを利用して特定のサーバーやネットワークを標的にし、過剰なトラフィックを送り込むことによって、サービスの機能を奪う行為を指します。この種の攻撃は、企業や組織にとって深刻な脅威であり、ビジネスの継続性やブランドの信頼性に大きな影響を与える可能性があります。したがって、DDoS攻撃から保護するための対策が不可欠です。

DDoS攻撃対策技術にはいくつかの種類があります。まず、トラフィックの監視と分析を行うことで、異常なトラフィックを早期に検出する手法があります。これには、ネットワークトラフィックをリアルタイムで監視し、通常のパターンから逸脱する動きを検知するシステムが含まれます。これにより、攻撃が始まった段階で迅速に対応することが可能になります。

次に、多層的な防御手法として、フィルタリング技術があります。これは、信頼できるトラフィックと疑わしいトラフィックを区別し、悪意のあるリクエストを排除するためのものです。アプリケーションレベルの攻撃に対処するために、WAF(Web Application Firewall)などの専用のフィルタリングソリューションを使用することが一般的です。

さらに、トラフィックの増大に耐えられるインフラを整えることも重要な対策となります。負荷分散システムやCDN(コンテンツ配信ネットワーク)を利用することで、トラフィックを複数のサーバーに分散させることができます。これにより、特定のサーバーに対して直接的な攻撃の影響を軽減することが可能になります。

また、クラウドベースのDDoS保護サービスも注目されています。これらのサービスは、攻撃トラフィックを自社のネットワークに到達する前に遮断することができるため、企業のセキュリティを一層強化します。プロバイダーが持つ広範なインフラと専門知識を利用することで、企業は自社だけでは管理しにくい大規模な攻撃にも効果的に対処できます。

DDoS対策の用途は多岐にわたります。eコマース、金融、教育、政府機関など、オンラインでサービスを提供するほぼすべての業界がDDoS攻撃の標的となりうるため、対策は必須と言えます。特に、ビジネスの生命線である顧客向けのオンラインサービスが停止することは、経済的な損失につながります。そのため、企業は自社のサービスが攻撃の影響を受けないように、万全の準備をしておく必要があります。

関連技術としては、ビッグデータ分析やAI(人工知能)の活用も進んでいます。AIを用いたセキュリティ対策は、トラフィックのパターンを学習し、正常な動きと不正な動きを自動で識別することが可能です。これにより、より迅速な侵入検知や対応が実現されます。

さらに、オープンソースのセキュリティツールやフィルタリングプロトコルも存在します。これらは特定の攻撃手法に特化した対策を提供し、コストを抑えることができます。企業は自社のニーズに応じて、これらのツールとサービスを組み合わせることで、最適な防御策を築くことができます。

DDoS攻撃は進化しており、新しい手法や戦略が継続的に登場しています。これに対応するためには、常に最新の情報を追い続け、技術の更新を図る姿勢が重要です。ネットワーク管理者やセキュリティ専門家は、DDoS攻撃の脅威を意識し、適切な防御策を講じることで、組織を守る責任があります。 |