主なポイント

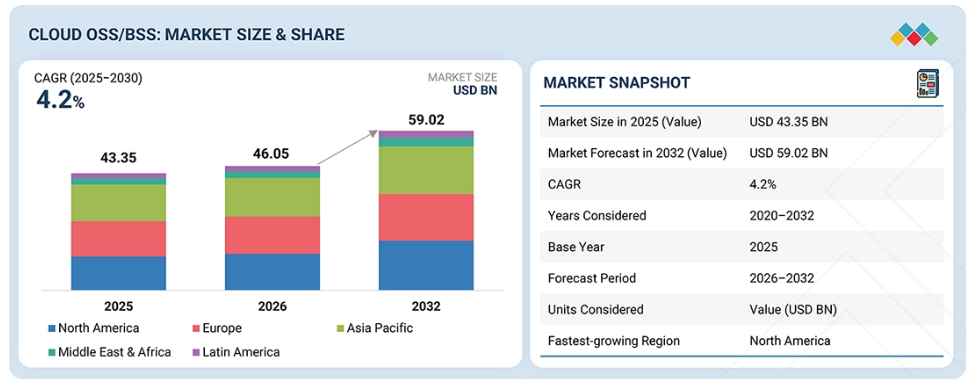

- 北米のクラウドOSS/BSS市場は、2032年に31.18%という最大のシェアを占めると予測されています。

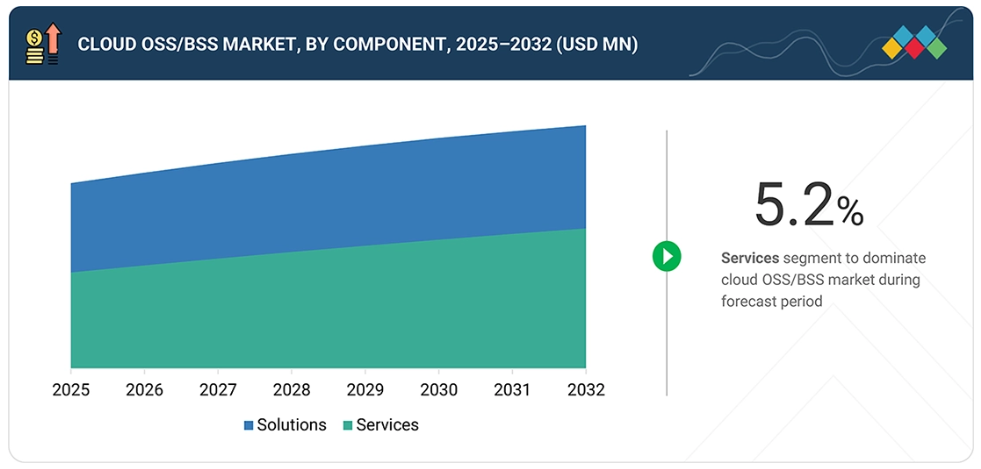

- コンポーネント別では、サービスセグメントが5.2%という高いCAGR(年平均成長率)を記録すると見込まれています。

- クラウドの種類別では、ハイブリッドクラウドセグメントが2026年から2032年にかけて5.9%という最高成長率で拡大すると予測されています。

- 事業者タイプ別では、モバイル事業者セグメントが市場を牽引すると見込まれます。

- Amdocs、Salesforce、NECは、高い市場シェアと製品展開力を背景に、クラウドOSS/BSS市場の主要プレイヤーとして位置付けられています。

- Kentik、BlueCat、NMSWorks Softwareなどは、スタートアップや中小企業の中でも、専門性の高いニッチ領域で確固たる地位を築き、新興市場リーダーとしての可能性を示しています。

クラウドOSS/BSS市場は、5G、IoT、クラウドネイティブシステムの普及に伴い急速に成長しています。アメリカ、インド、EU諸国の政府は、資金援助や規制を通じてデジタルインフラと通信網のアップグレードを支援しており、この支援がクラウド移行を加速させています。事業者が顧客体験の向上と運用コスト削減に取り組む中、AI駆動型サービスオーケストレーション、自動化、リアルタイム分析の分野に新たな機会が生まれています。SaaSベースのモデルへの移行、統合課金や柔軟なサービス提供への需要増加も、世界市場の成長を後押ししています。

顧客の顧客に影響を与えるトレンドと変革

通信事業者が従来型の製品中心のOSS/BSSから、サブスクリプションとAPIに依存するクラウドベースのプラットフォームへ移行するにつれ、顧客の顧客は運用と体験の明らかな改善を実感しています。リアルタイム課金、オープンAPI、カタログ駆動型製品開発により、サービスの迅速な提供とカスタマイズされた価格設定・バンドルが可能となります。エッジおよびMEC(マルチアクセスエッジコンピューティング)の統合は遅延を低減し、消費者と企業の双方に向けた高性能アプリケーションをサポートします。ネットワークスライシング、動的課金、ポリシー自動化により、使用量またはサブスクリプションに基づくオプションを備えた調整可能なSLA(サービスレベル契約)と柔軟な課金体系が実現します。詳細なテレメトリ、分析、自動化により障害検出と解決が改善され、サービスの信頼性とユーザー満足度が向上します。強化されたID管理、ポリシー管理、安全なクラウド配置により、機密性の高い産業におけるプライバシーや規制上の課題に対応します。これらの変革は、透明性の向上、パーソナライズされた体験の提供、パートナーネットワークを通じた新たな収益源の創出を目指しています。

推進要因:カスタマイズ型クラウドOSS/BSSソリューションの採用拡大

カスタマイズ型クラウドOSS/BSSソリューションおよびサービスの採用拡大に伴い、通信事業者はバンドルサービスを提供することで顧客体験の向上を図っています。サービス選択肢の増加とクラウドサービスプロバイダーのITアーキテクチャの複雑化により、これらのソリューションとサービスは大きな注目を集めています。これらのバンドルサービスは、コスト削減と運用上の俊敏性の向上を実現します。さらに、カスタマイズされたクラウドOSS/BSSソリューションおよびサービスの柔軟性は、収益・課金管理によるコスト削減、サービス保証、投資利益率(ROI)の最大化、市場投入までの時間短縮、顧客体験の向上といった運用上のメリットをもたらします。加えて、ビジネスインテリジェンス(BI)、CRM、収益保証、統合課金といった重要な業務機能も、カスタマイズされたクラウドOSS/BSSソリューションおよびサービスを通じて顧客に提供され、効率的な事業運営を支援します。

制約要因:データプライバシーへの懸念が導入を阻害

通信加入者数の増加とデジタルサービス利用の拡大に伴い、データプライバシー管理はより困難な課題となっています。データ量の増加とオンライン取引の増加により、データおよび決済のセキュリティに対する懸念が高まっています。顧客は追加サービスを利用するために、機密性の高い財務情報や個人情報を共有する必要があります。したがって、この機密データを完全な整合性をもって保護することが極めて重要です。通信サービスプロバイダーは、安全な運用を確保し生産性を向上させるため、管理されたセキュアなクラウド環境にますます依存しています。クラウドベースのOSS/BSSプラットフォームは、チャネルを横断した顧客の統一的な可視化を実現し、サービス管理とパーソナライゼーションの向上につながります。しかしながら、データの悪用、ガバナンスの脆弱性、または非倫理的な慣行への懸念は、顧客の信頼を損なう可能性があります。その結果、一部の顧客は個人情報の共有を躊躇します。この躊躇はサービスの導入を制限し、クラウドOSS/BSS市場全体の成長を遅らせる恐れがあります。

機会:次世代運用システムとソフトウェアフレームワークによる通信産業の成長

通信産業の急速な成長は、次世代運用システムおよびソフトウェア(NGOSS)によって推進されており、クラウドOSS/BSS市場に大きな機会をもたらしています。NGOSSは標準化されたモジュール型フレームワークを推進し、クラウドネイティブ環境におけるサービス提供、保証、在庫管理を簡素化します。マイクロサービス、コンテナ化アーキテクチャ、オープンAPIを採用することで、通信事業者は分析、自動化、意図ベースのオーケストレーションを統合でき、5G、IoT、エッジサービスの提供を加速できます。NGOSSに準拠したプラットフォームは、パブリッククラウドとハイブリッドクラウドインフラストラクチャ全体で、リアルタイムのサービス更新、柔軟なプロビジョニング、相互運用性を提供します。事業者がレガシーシステムを近代化する中で、このアプローチはリソース利用率の向上、運用コストの削減、スケーラブルな展開モデルを支援します。全体として、クラウドOSS/BSSプラットフォームにNGOSSの原則を組み込むことは、運用上の俊敏性を高め、これらのソリューションを次世代ネットワークの進化に不可欠なものとして位置づけます。

市場エコシステム

クラウドOSS/BSS市場は、柔軟かつスケーラブルな通信事業運営を実現するために協力する多くのステークホルダーで構成されています。Amdocs、Ericsson、Netcracker、OptivaなどのOSS/BSSソリューションプロバイダーは、課金、サービス管理、運用に不可欠なプラットフォームを提供します。Oracle、IBM、Huawei、HPEなどのクラウドインフラリーダーは、これらのソリューションを支えるコンピューティング基盤を提供します。STL、Comviva、Mavenirなどのシステムインテグレーターおよび付加価値サービス(VAS)プロバイダーは、導入とカスタマイズされたサービスを担当します。SubexやInfovistaなどのベンダーは、分析、保証、自動化に焦点を当てています。一方、Nokia、ZTE、Tecnotreeなどの企業はオーケストレーションに注力しています。ITU、3GPP、GSMAなどの規制機関は、グローバルスタンダードを設定し、相互運用性を確保します。

地域

予測期間中、北米はクラウドOSS/BSS市場において最も急速な成長が見込まれる地域です。

北米地域は、5Gインフラへの大規模投資、モバイルデータ消費量の増加、リアルタイムサービス収益化への需要拡大を背景に、予測期間中にクラウドOSS/BSS市場で最も速い成長を記録すると見込まれます。同地域の主要通信サービスプロバイダーは、俊敏性と顧客体験の向上を図るため、クラウドネイティブOSS/BSSプラットフォームの採用を通じてデジタルトランスフォーメーションを推進しています。強力なハイパースケーラーエコシステムと支援的な規制枠組みの存在が、導入をさらに加速させています。通信事業者と技術ベンダー間の戦略的提携は、スケーラブルな運用、リアルタイム課金、自動化されたサービスオーケストレーションを実現する上で、クラウドベースのOSS/BSSの有効性を示しています。成熟した通信インフラと、自動化および顧客中心のサービスへの強い注力により、北米は現代的なOSS/BSSフレームワークの革新と導入を主導し続けており、同地域は世界市場変革の主要な推進力としての地位を確立しています。

クラウドOSS/BSS市場:企業評価マトリックス

クラウドOSS/BSS市場において、アムドックス(スタープレイヤー)は包括的な製品ポートフォリオ、成熟したクラウドネイティブOSS/BSS機能、およびティア1および多国籍通信サービスプロバイダーとの深い関係性を背景に、圧倒的な地位を維持しております。ケンティック(新興リーダー)は、分析主導型のネットワーク可視化および保証機能の強化により勢いを増しています。同社のソリューションは、大規模なフルスタック導入の複雑さを伴わずに、コスト管理の改善、パフォーマンスの可視化、コンプライアンス対応の実現を求める中小規模の事業者から特に支持を得ています。

主要市場プレイヤー

Amdocs (US)

Salesforce (US)

NEC (Japan)

Ericsson (Sweden)

Oracle (US)

Huawei (China)

Hewlett Packard Enterprise (US)

Optiva (Canada)

Nokia (Finland)

Kloudville (Canada)

最近の動向

2025年2月 : アムドックスは、5Gネットワーク最適化のためのAI駆動型自動化およびBigQueryを活用した分析を提供するため、Google Cloudとの提携を拡大しました。本取り組みは、自動化されたネットワーク運用、迅速なサービス保証、ならびに通信事業者の5Gサービス開始とライフサイクル管理を加速する共同ソリューションに焦点を当てています。

2025年10月:NECは、CSG Systems(エンタープライズ向けBSS/OSSおよび課金システム)の買収に関する最終合意を発表しました。これは、通信事業者向けクラウドおよびソフトウェア能力の拡大、ならびにグローバルなデジタル収益化およびマネージドサービス提供体制の強化を目的とした戦略的買収です。

2025年12月:エリクソンとテルストラは、自律型ネットワークの加速に向けた戦略的協業を発表しました。プログラマブル制御、自動化、AI駆動型運用に焦点を当てています。本合意は、クローズドループ自動化、可観測性、運用ツールに関する共同作業を枠組みとし、手動操作の削減とサービスSLAの改善を目指します。

2025年3月:HPEは、エッジ、クラウド、AI駆動型サービス向けの新たな通信事業者向けソリューションおよびパートナーイニシアチブを発表しました。本活動では、エッジからクラウドまでのシステム、検証済みの通信事業者向けリファレンススタック、パートナーラボを重視し、通信事業者の導入加速を図ります。

1 はじめに 36

1.1 調査目的 36

1.2 市場定義 36

1.3 調査範囲 37

1.3.1 市場セグメンテーション 37

1.3.2 対象範囲と除外項目 38

1.3.3 対象期間 38

1.4 対象通貨 39

1.5 ステークホルダー 39

1.6 変更点の概要 40

2 エグゼクティブサマリー 41

2.1 市場のハイライトと主な知見 41

2.2 主要市場参加者:戦略的展開のマッピング 42

2.3 クラウド OSS/BSS 市場における破壊的トレンド 43

2.4 高成長セグメント 44

2.5 地域別概況:市場規模、成長率、および予測 45

3 プレミアムインサイト 46

3.1 クラウドOSS/BSS市場におけるプレイヤーにとっての魅力的な機会 46

3.2 クラウドOSS/BSS市場:コンポーネント別および地域別 47

3.3 クラウドOSS/BSS市場:ソリューション別 47

3.4 クラウドOSS/BSS市場:クラウドタイプ別 48

3.5 クラウドOSS/BSS市場:事業者種類別 48

4 市場概要 49

4.1 はじめに 49

4.2 市場動向 49

4.2.1 推進要因 50

4.2.1.1 カスタマイズされたクラウド OSS/BSS ソリューションの導入拡大 50

4.2.1.2 5G 導入の増加によるクラウド OSS/BSS 需要の急増 51

4.2.1.3 統合課金システムへの需要の高まり 52

4.2.1.4 設備投資(CAPEX)および運用コスト(OPEX)削減の必要性の高まり 52

4.2.2 抑制要因 52

4.2.2.1 データプライバシーに関する懸念 52

4.2.2.2 断片化されたレガシーインフラストラクチャ 52

4.2.3 機会 53

4.2.3.1 通信産業におけるクラウド技術の採用 53

4.2.3.2 通信産業における次世代オペレーティングシステムおよびソフトウェアフレームワークの統合 53

4.2.3.3 IoTの収益化を実現するためのサービス革新を推進する事業者 53

4.2.4 課題 54

4.2.4.1 顧客取引量の多さとネットワーク管理の複雑化 54

4.2.4.2 クラウドネイティブOSS/BSSソリューション導入のための技術的熟練度の不足 54

4.3 相互接続された市場とセクター横断的な機会 54

4.3.1 相互接続された市場 54

4.3.2 セクター横断的な機会 55

4.4 ティア1/2/3プレイヤーによる戦略的動き 56

5 産業動向 57

5.1 ポーターの5つの力分析 57

5.1.1 新規参入の脅威 58

5.1.2 代替品の脅威 58

5.1.3 供給者の交渉力 58

5.1.4 購買者の交渉力 59

5.1.5 競争の激しさ 59

5.2 マクロ経済見通し 59

5.2.1 はじめに 59

5.2.2 GDPの動向と予測 59

5.2.3 クラウド OSS/BSS 市場の動向 61

5.3 サプライチェーン分析 62

5.3.1 ソリューションプロバイダー 62

5.3.2 接続プロバイダー 62

5.3.3 システムインテグレーター 63

5.3.4 サービスプロバイダー 63

5.3.5 エンドユーザー 63

5.4 エコシステム分析 63

5.5 価格分析 66

5.5.1 主要プレイヤー別クラウドOSS/BSS統合ソリューション平均販売価格(2025年) 66

5.5.1.1 主要プレイヤー別クラウドOSS/BSS統合ソリューション平均販売価格(2025年) 66

5.5.2 主要プレイヤー別クラウドBSSソリューションの参考価格分析(2025年) 67

5.5.2.1 主要プレイヤー別クラウドBSSソリューションの参考価格分析(2025年) 67

5.6 主要カンファレンスおよびイベント(2026年) 68

5.7 顧客ビジネスに影響を与えるトレンド/ディスラプション 69

5.8 投資および資金調達シナリオ 69

5.9 ケーススタディ分析 70

5.9.1 サービスライフサイクルを加速するマルチベンダー5Gサービスおよびネットワークオーケストレーション 70

5.9.2 AI駆動型運用エンジンによる注文の失効削減と修復の加速 71

5.9.3 クラウドビジネスプラットフォームアプローチを用いたSD-WANサービスの迅速な立ち上げ 71

5.9.4 5Gおよびコンバージドサービス向けの統合リアルタイム収益化 72

5.9.5 大規模な決済と処理をサポートするスケーラブルなクラウド課金システムへの移行 73

5.10 2025年アメリカ関税の影響 – クラウドOSS/BSS市場 73

5.10.1 はじめに 73

5.10.2 主要関税率 74

5.10.3 価格影響分析 75

5.10.3.1 戦略的転換と新たな動向 75

5.10.4 国・地域への影響 76

5.10.4.1 アメリカ 76

5.10.4.2 中国 76

5.10.4.3 ヨーロッパ 76

5.10.4.4 アジア太平洋地域(中国を除く) 77

5.10.5 エンドユーザー産業への影響 77

5.10.5.1 通信サービスプロバイダー(CSP/Telco) 77

6 技術、特許、デジタル、AIの採用による戦略的破壊 78

6.1 主要技術 78

6.1.1 人工知能と機械学習 78

6.1.2 マイクロサービスとクラウドネイティブアーキテクチャ 78

6.1.3 デジタルツイン 79

6.2 補完的技術 79

6.2.1 DevOpsと継続的インテグレーション/継続的デプロイメント 79

6.2.2 マルチアクセスエッジコンピューティング 79

6.2.3 オープンAPIと相互運用性標準 80

6.3 技術ロードマップ 80

6.3.1 短期(2026–2027年)|基盤構築と初期商用化 80

6.3.2 中期(2027–2028年)|拡大と標準化 81

6.3.3 長期(2029–2030年以降)|大規模商用化と変革 81

6.4 特許分析 82

6.4.1 はじめに 82

6.4.2 方法論 82

6.4.3 2016-2026年における書類タイプ別出願特許 82

6.4.4 イノベーションと特許出願 83

6.5 AI/GEN AIがクラウドOSS/BSS市場に与える影響 85

6.5.1 主要なユースケースと市場の可能性 85

6.5.2 クラウドOSS/BSS市場におけるAI導入の事例研究 86

6.5.3 相互接続された隣接エコシステムと市場プレイヤーへの影響 87

6.5.4 クラウドOSS/BSS市場における生成AI導入に向けた顧客の準備状況 88

6.6 成功事例と実世界での応用 89

6.6.1 エリクソン社によるAIエージェントの導入:マルチドメインネットワーク運用における根本原因分析の自動化と修復の迅速化 89

6.6.2 ノキア社は、複数ベンダーが混在するネットワーク環境において、自律的な保証と予知保全を実現するため、AI分析スイートを導入しました 89

6.6.3 オラクルは、AIとクラウドネイティブBSSを組み合わせ、請求のパーソナライゼーションを自動化し、複雑な収益漏出パターンを検出しました。 89

7 規制環境 90

7.1 地域規制とコンプライアンス 90

7.1.1 規制機関、政府機関、その他の組織 90

7.1.2 産業標準 93

8 顧客環境と購買行動 95

8.1 意思決定プロセス 95

8.2 購買プロセスに関与する主要ステークホルダーとその評価基準 97

8.2.1 購買プロセスにおける主要ステークホルダー 97

8.2.2 購買基準 98

8.3 導入障壁と内部課題 99

8.4 様々なエンドユーザー産業における未充足ニーズ 101

9 コンポーネント別クラウド OSS/BSS 市場 102

9.1 はじめに 103

9.2 ソリューション 104

9.2.1 ソリューション:クラウド OSS/BSS 市場の推進要因 104

9.2.2 運用サポートシステム 105

9.2.2.1 ネットワークインベントリの維持、ネットワークコンポーネントの設定、障害管理 105

9.2.2.2 ネットワーク管理およびオーケストレーション 107

9.2.2.2.1 ネットワーク管理およびオーケストレーション:クラウド OSS/BSS 市場の推進要因 108

9.2.2.3 リソース管理 108

9.2.2.3.1 リソース管理:クラウド OSS/BSS 市場の推進要因 109

9.2.2.4 分析と保証 109

9.2.2.4.1 分析と保証:クラウドOSS/BSS市場の推進要因 110

9.2.2.5 サービス設計と提供 111

9.2.2.5.1 サービス設計と提供:クラウドOSS/BSS市場の推進要因 111

9.2.3 ビジネスサポートシステム 112

9.2.3.1 トラフィックのスケーラビリティ向上と新たな収益源の開発を支援 112

9.2.3.2 課金・収益管理 113

9.2.3.2.1 課金・収益管理:クラウド OSS/BSS 市場の推進要因 114

9.2.3.3 製品管理 115

9.2.3.3.1 製品管理:クラウド OSS/BSS 市場の推進要因 115

9.2.3.4 顧客管理 116

9.2.3.4.1 顧客管理:クラウド OSS/BSS 市場の推進要因 117

9.2.3.5 その他 117

9.3 サービス 118

9.3.1 サービス:クラウド OSS/BSS 市場の推進要因 118

9.3.2 プロフェッショナルサービス 120

9.3.2.1 複雑な環境におけるソリューション導入の成功支援 120

9.3.2.2 プロフェッショナルサービス:クラウド OSS/BSS 市場の推進要因 120

9.3.2.3 コンサルティング 122

9.3.2.4 統合および導入 123

9.3.2.5 トレーニング、サポート、および保守 124

9.3.3 マネージドサービス 125

9.3.3.1 ビジネスプロセスの効率化による煩わしさのない運用と優れた顧客体験の実現 125

9.3.3.2 マネージドサービス:クラウドOSS/BSS市場の推進要因 125

10 クラウドOSS/BSS市場(クラウドの種類別) 127

10.1 はじめに 128

10.2 パブリッククラウド 129

10.2.1 スケーラブルでコスト効率の高いインフラによる OSS/BSS 導入の加速 129

10.2.2 パブリッククラウド:クラウド OSS/BSS 市場の推進要因 129

10.3 プライベートクラウド 130

10.3.1 ミッションクリティカルなOSS/BSS機能におけるデータセキュリティと管理の強化 130

10.3.2 プライベートクラウド:クラウドOSS/BSS市場の推進要因 130

10.4 ハイブリッドクラウド 131

10.4.1 既存投資を保護しつつ柔軟なOSS/BSS変革を実現する 131

10.4.2 ハイブリッドクラウド:クラウドOSS/BSS市場の推進要因 131

11 通信事業者種類別クラウド OSS/BSS 市場 133

11.1 はじめに 134

11.2 モバイル通信事業者 135

11.2.1 モバイルユーザー間の通信チャネルの提供 135

11.2.2 モバイル事業者:クラウドOSS/BSS市場の推進要因 135

11.3 固定通信事業者 136

11.3.1 有線インフラを通じた優れた接続性と安全なサービスの提供 136

11.3.2 固定通信事業者:クラウドOSS/BSS市場の推進要因 136

11.3.3 インターネットサービスプロバイダー 137

11.3.4 衛星通信プロバイダー 137

11.3.5 ケーブルネットワーク事業者 137

12 地域別クラウドOSS/BSS市場 138

12.1 はじめに 139

12.2 北米 140

12.2.1 北米:クラウドOSS/BSS市場の推進要因 140

12.2.2 アメリカ 146

12.2.2.1 連邦ブロードバンド補助金と事業者のクラウド近代化が全国的なテレコムクラウド導入を加速 146

12.2.3 カナダ 150

12.2.3.1 増加する設備投資とネットワーク革新によるクラウドOSS/BSS搭載5Gの成長が市場を牽引 150

12.3 ヨーロッパ 154

12.3.1 ヨーロッパ:クラウドOSS/BSS市場の推進要因 154

12.3.2 英国 160

12.3.2.1 クラウドOSS/BSSと5G連携によるスマート接続が市場を活性化 160

12.3.3 ドイツ 164

12.3.3.1 全国的な周波数帯域の明確化とInvestEU資金がOSS/BSSクラウド移行のリスク軽減に寄与 164

12.3.4 フランス 169

12.3.4.1 ARCEP のカバレッジ目標と事業者のクラウドロードマップによる OSS/BSS 近代化プロジェクトの推進 169

12.3.5 イタリア 173

12.3.5.1 事業者・ハイパースケーラー間のパートナーシップと規制面での支援によるクラウド OSS/BSS 移行の基盤構築 173

12.3.6 その他のヨーロッパ諸国 177

12.4 アジア太平洋地域 178

12.4.1 アジア太平洋地域:クラウドOSS/BSS市場の推進要因 178

12.4.2 中国 184

12.4.2.1 政府主導の5G拡大とクラウド戦略が通信事業者のOSS/BSS近代化を推進 184

12.4.3 日本 188

12.4.3.1 政府支援によるICT成長とグローバル技術連携を通じたクラウドOSS/BSSの進展が市場を牽引 188

12.4.4 インド 192

12.4.4.1 5G展開、通信近代化、戦略的ベンダー提携によるクラウドOSS/BSSの成長促進と需要拡大 192

12.4.5 その他のアジア太平洋地域 197

12.5 中東・アフリカ 197

12.5.1 中東・アフリカ:クラウドOSS/BSS市場の推進要因 198

12.5.2 サウジアラビア 203

12.5.2.1 ビジョン2030、5G拡大、コアネットワーク連携によるクラウドOSS/BSSソリューション需要の促進 203

12.5.3 アラブ首長国連邦 207

12.5.3.1 ビジョン2031と5G主導のデジタルインフラによるクラウドOSS/BSSの勢いが市場を牽引 207

12.5.4 南アフリカ 212

12.5.4.1 通信事業者の近代化と官民デジタルプログラムによるOSS/BSSの革新が市場を牽引 212

12.5.5 その他中東・アフリカ地域 216

12.6 南米アメリカ 216

12.6.1 南米アメリカ:クラウドOSS/BSS市場の推進要因 217

12.6.2 ブラジル 222

12.6.2.1 データセンターと5G周波数オークションに対する政府の優遇措置がクラウドOSS/BSS投資を促進 222

12.6.3 メキシコ 226

12.6.3.1 規制改革と5Gインフラへの持続的な設備投資による長期的な市場変革の創出 226

12.6.4 その他の南米アメリカ諸国 230

13 競争環境 232

13.1 概要 232

13.2 主要プレイヤーの競争戦略/勝利の権利、2024–2025年 232

13.3 収益分析、2021–2025年 233

13.4 市場シェア分析、2025年 234

13.5 ブランド/製品比較 236

13.6 企業評価マトリックス:主要プレイヤー、2025年 237

13.6.1 スター企業 237

13.6.2 新興リーダー 237

13.6.3 普及型プレイヤー 238

13.6.4 参加者 238

13.6.5 企業フットプリント:主要プレイヤー、2025年 239

13.6.5.1 企業フットプリント 239

13.6.5.2 地域別フットプリント 240

13.6.5.3 コンポーネント別フットプリント 241

13.6.5.4 クラウドタイプ別フットプリント 242

13.6.5.5 事業者タイプ別フットプリント 243

13.7 企業評価マトリックス:スタートアップ/中小企業、2025年 244

13.7.1 先進的企業 244

13.7.2 対応力のある企業 244

13.7.3 ダイナミックな企業 244

13.7.4 スタート地点 244

13.7.5 競合他社ベンチマーク:スタートアップ/中小企業、2025年 246

13.7.5.1 主要スタートアップ/中小企業の詳細リスト 246

13.7.5.2 主要スタートアップ/中小企業の競合他社ベンチマーク 247

13.8 企業評価と財務指標 247

13.9 競合シナリオ 248

13.9.1 製品リリースと機能強化 249

13.9.2 取引事例 253

14 企業プロファイル 259

14.1 主要プレイヤー 259

14.1.1 AMDOCS 259

14.1.1.1 事業概要 259

14.1.1.2 提供製品・ソリューション・サービス 260

14.1.1.3 最近の動向 261

14.1.1.3.1 製品の発売と機能強化 261

14.1.1.3.2 取引実績 261

14.1.1.4 MnMの見解 262

14.1.1.4.1 主な強み 262

14.1.1.4.2 戦略的選択 262

14.1.1.4.3 弱みと競合上の脅威 263

14.1.2 セールスフォース 264

14.1.2.1 事業概要 264

14.1.2.2 提供製品・ソリューション・サービス 265

14.1.2.3 最近の動向 266

14.1.2.3.1 製品の発売と機能強化 266

14.1.2.3.2 取引 266

14.1.2.4 MnMの見解 267

14.1.2.4.1 主な強み 267

14.1.2.4.2 戦略的選択 267

14.1.2.4.3 弱みと競合上の脅威 268

14.1.3 NEC 269

14.1.3.1 事業概要 269

14.1.3.2 提供製品・ソリューション・サービス 270

14.1.3.3 最近の動向 271

14.1.3.3.1 製品の発売と改良 271

14.1.3.3.2 取引 272

14.1.3.4 MnMの見解 273

14.1.3.4.1 主な強み 273

14.1.3.4.2 戦略的選択 273

14.1.3.4.3 弱みと競合上の脅威 273

14.1.4 エリクソン 274

14.1.4.1 事業概要 274

14.1.4.2 提供製品・ソリューション・サービス 275

14.1.4.3 最近の動向 276

14.1.4.3.1 製品発売と機能強化 276

14.1.4.3.2 取引実績 277

14.1.4.4 MnMの見解 277

14.1.4.4.1 主な強み 277

14.1.4.4.2 戦略的選択 278

14.1.4.4.3 弱みと競合上の脅威 278

14.1.5 ORACLE 279

14.1.5.1 事業概要 279

14.1.5.2 提供製品・ソリューション・サービス 280

14.1.5.3 最近の動向 281

14.1.5.3.1 製品発表と機能強化 281

14.1.5.3.2 取引実績 282

14.1.5.4 MnMの見解 283

14.1.5.4.1 主な強み 283

14.1.5.4.2 戦略的選択 283

14.1.5.4.3 弱みと競合上の脅威 283

14.1.6 ファーウェイ 284

14.1.6.1 事業概要 284

14.1.6.2 提供製品・ソリューション・サービス 284

14.1.6.3 最近の動向 285

14.1.6.3.1 製品発表と機能強化 285

14.1.6.3.2 取引実績 286

14.1.7 HPE 287

14.1.7.1 事業概要 287

14.1.7.2 提供製品・ソリューション・サービス 288

14.1.7.3 最近の動向 289

14.1.7.3.1 製品の発売と機能強化 289

14.1.7.3.2 取引 290

14.1.7.3.3 その他の動向 290

14.1.8 OPTIVA 291

14.1.8.1 事業概要 291

14.1.8.2 提供製品・ソリューション・サービス 291

14.1.8.3 最近の動向 292

14.1.8.3.1 製品の発売および機能強化 292

14.1.8.3.2 取引 293

14.1.9 NOKIA 294

14.1.9.1 事業概要 294

14.1.9.2 提供製品・ソリューション・サービス 295

14.1.9.3 最近の動向 297

14.1.9.3.1 製品の発売と機能強化 297

14.1.9.3.2 取引 297

14.1.10 クラウドビル 298

14.1.10.1 事業概要 298

14.1.10.2 提供製品・ソリューション・サービス 298

14.1.10.3 最近の動向 299

14.1.10.3.1 製品の発売および機能強化 299

14.1.10.3.2 取引 299

14.1.11 ZTE 300

14.1.11.1 事業概要 300

14.1.11.2 提供製品・ソリューション・サービス 301

14.1.11.3 最近の動向 302

14.1.11.3.1 製品の発売および機能強化 302

14.1.11.3.2 取引実績 303

14.1.12 COMARCH 304

14.1.12.1 事業概要 304

14.1.12.2 提供製品・ソリューション・サービス 304

14.1.12.3 最近の動向 305

14.1.12.3.1 製品のリリースと機能強化 305

14.1.12.3.2 取引 305

14.1.13 SUBEX 306

14.1.14 INFOVISTA 307

14.1.15 COMVIVA 308

14.1.16 CERILLION 309

14.1.17 WHALE CLOUD 310

14.1.18 HUGHES 311

14.1.19 MAVENIR 312

14.1.20 STL 313

14.1.21 TECNOTREE 314

14.1.22 INFOSYS 315

14.1.23 ウィプロ 316

14.1.24 アレポ 317

14.1.25 マトリックスソフトウェア 318

14.1.26 シエナ 319

14.1.27 アリアシステムズ 320

14.2 スタートアップ/中小企業 321

14.2.1 ビル・パーフェクト 321

14.2.2 テルグー5 322

14.2.3 NMSワークス・ソフトウェア 323

14.2.4 ウェーブロー 324

14.2.5 チクピア 324

14.2.6 ブルーキャット 325

14.2.7 ケンティック 326

14.2.8 ノットソリューションズ 327

14.2.9 ブルーロジックス 328

14.2.10 トトギ 329

14.2.11 ベクイック 330

15 調査方法論 331

15.1 調査データ 331

15.1.1 二次データ 332

15.1.1.1 二次情報源からの主要データ 332

15.1.2 一次データ 333

15.1.2.1 一次プロファイルの内訳 333

15.1.2.2 一次情報源の一覧 333

15.1.2.3 一次情報源からの主要データ 334

15.1.2.4 産業の主要な知見 334

15.2 市場規模の推定 334

15.2.1 ボトムアップアプローチ 335

15.2.2 トップダウンアプローチ 336

15.3 市場細分化とデータ三角測量 339

15.4 市場予測 340

15.5 調査の前提条件 341

15.6 調査の制限事項 342

16 付録 343

16.1 ディスカッションガイド 343

16.2 ナレッジストア:MarketsandMarketsのサブスクリプションポータル 347

16.3 カスタマイズオプション 349

16.4 関連レポート 349

| ※参考情報 クラウド型OSS・BSS(Cloud OSS/BSS)は、通信事業者やサービスプロバイダーが使用するオペレーショナルサポートシステム(OSS)およびビジネスサポートシステム(BSS)をクラウド環境で提供するソリューションを指します。これにより、柔軟性、スケーラビリティ、コスト効率が向上し、サービスの迅速な提供が可能となります。 OSSは主にネットワークの管理や監視に関わるシステムで、ネットワークの運用やサービスの提供を支える役割を持っています。具体的には、ネットワークの構成管理、故障管理、性能管理、顧客へのサービス提供を行います。一方、BSSはビジネスの管理に関連する部分であり、顧客管理、請求・決済、課金システムなど、収益に直結する機能を担っています。この二つのシステムは密接に連携し、効果的なサービス運営を実現します。 クラウド型OSS・BSSの主な種類としては、次のようなものがあります。まず、フルマネージドサービスとして提供されるものがあります。これにより、顧客は運用の負担を軽減し、パートナー企業がシステムの管理、運用を一手に引き受けます。次に、パブリッククラウドを利用したSaaS(Software as a Service)型のOSS/BSSがあります。これにより、必要な時に必要な機能を利用でき、導入コストを抑えることができます。 用途としては、通信業界での実装が主流ですが、近年ではIoT(Internet of Things)や5Gなど新しいテクノロジーに対応したサービスの提供にも利用されています。このような新たなサービスには、高度なネットワーク管理が求められ、クラウド型OSS・BSSがそのニーズに応える形で多く使われるようになっています。また、顧客のニーズに応じた柔軟なプラン提供や、リアルタイムでの請求処理も実現し、カスタマーエクスペリエンスの向上にも寄与しています。 関連技術としては、AIや機械学習が挙げられます。これらの技術は、データ分析や予測分析を通じて、運用の最適化やトラブルシューティングを効率的に行います。例えば、故障予測を行うことで、事前に問題を可視化し、ダウンタイムを最小限に抑えることが可能です。さらに、ビッグデータ解析によって顧客行動を把握し、パーソナライズされたサービスを提供することができます。 また、API(Application Programming Interface)の活用も重要です。OSS/BSSの機能を他のシステムやサービスと統合することで、より価値の高いサービスを創出できます。これにより、異なるシステム間でのデータ共有が円滑になり、顧客体験を向上させることができるのです。 一方で、クラウド型OSS・BSSを導入する際の課題も存在します。セキュリティやプライバシーの問題は特に重要で、顧客のデータを安全に扱うための対策が求められます。また、システムのカスタマイズ性やインターフェースの使いやすさも大切な要素となります。これらの課題を克服することで、企業は競争力を高めることができるでしょう。 最後に、今後の展望として、クラウド型OSS・BSSはますます普及していくと考えられます。特に、5Gやスマートシティ、エッジコンピューティングなどの進展に伴い、求められる機能は多様化していくことでしょう。このようなニーズに対応するために、よりスマートで効率的なクラウド型OSS・BSSの開発が進むことが期待されます。企業にとって、この進化を取り入れることが、競争優位を保つための重要な戦略となるでしょう。 |