主要市場動向とインサイト

- 北米の遺伝性疾患診断市場は、2024年に44.49%という最大の収益シェアで世界市場をリードしました。

- 米国の遺伝性疾患診断市場は、予測期間中に大幅な成長が見込まれています。

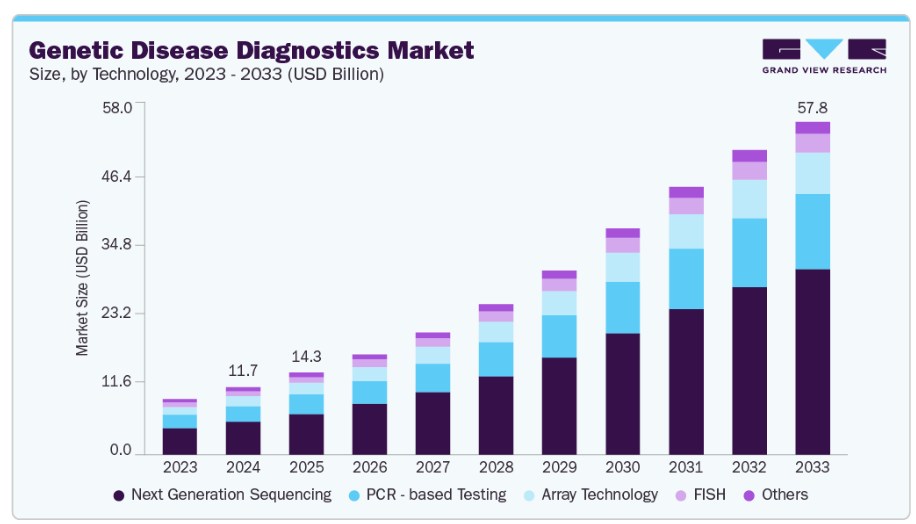

- 技術別では、次世代シーケンシングセグメントが2024年に49.3%という最大の収益シェアで市場を牽引しました。

- 用途別では、健康・ウェルネス(素因/リスク/傾向)セグメントが2024年に52.3%の最大の収益シェアで市場をリードしました。

市場規模と予測

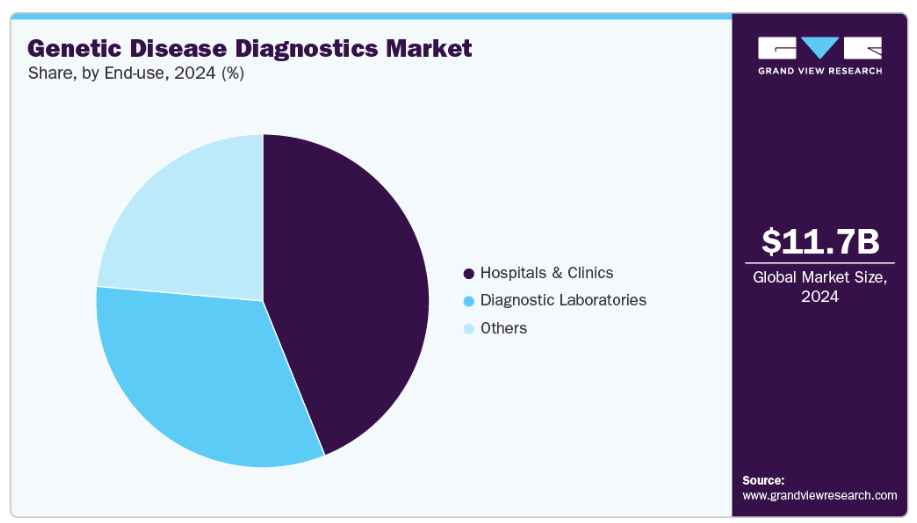

- 2024年市場規模:117億1,000万米ドル

- 2033年予測市場規模:578億3,000万米ドル

- CAGR(2025-2033年):19.1%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長している市場

妊産婦ケアにおける遺伝子検査は、保因者スクリーニング、非侵襲的出生前検査(NIPT)、体外受精(IVF)関連の遺伝子解析の進歩により、大きな変革を遂げております。これらの革新技術は、特に先進国と新興国双方において、市場の一貫した成長を促進しております。

薬理ゲノミクス検査は、臨床医が患者様にとって最も効果的な薬剤と適切な投与量を選択する上で、ますます重要性を増しております。分子病理学会(AMP)は、これらの検査を研究所間で標準化するための取り組みを進めてまいりました。2022年8月、AMPはNUDT15やTPMTなどの遺伝子を対象とした臨床ジェノタイピング検査の設計と検証に関する推奨事項を発表いたしました。これらのガイドラインは、チオプリン系薬剤の毒性リスクが高い可能性のある患者を特定するための最小限のアレルセットを検査機関に提供し、治療の安全性と有効性の向上に寄与します。

過剰処方や過剰投与を防止することで治療コストを大幅に削減し、医薬品費の抑制に貢献すると同時に、薬物有害反応による合併症や入院リスクを低減する新たな検査の導入は、市場成長に好影響を与えると予想されます。例えば、2025年10月には、インド・ハイデラバードに拠点を置くAIG病院がGenepowerRx社と共同で、患者の遺伝子構成に基づいて医師が医薬品を処方したり治療計画を決定したりするのに役立つ薬理ゲノミクス検査を開始しました。

次世代シーケンシング(NGS)技術の進歩を主な要因として、全ゲノムシーケンシング(WGS)のコストは100米ドル未満の水準へと低下しています。多くの企業が、次世代シーケンシング(NGS)、全ゲノムシーケンシング、および高度なアレイ技術に基づく新たな検査を導入し、より高い精度、カバレッジ、迅速な結果を提供しています。例えば、CENTOGENE社は「CentoGenome Ultra-Fast」を発表しました。これは5営業日での遺伝性疾患診断を可能とする全ゲノムシーケンシングツールです。迅速な診断と早期介入により適切な治療が促進され、患者の予後改善や救急症例・集中治療室における合併症の低減につながります。

こうした進歩にもかかわらず、検査の高コストが発展途上国における市場成長の障壁となる可能性があります。検査の複雑さに応じて、費用は100ドル未満から2,000ドル以上まで幅広く、複数の家族検体が必要な検査ほど費用が高くなります。結果の到着までに数週間を要する場合もあります。医療専門家が処方した場合、健康保険がこれらの検査をカバーするケースもありますが、保険会社や保険契約によって補償範囲は大きく異なります。

市場の集中度と特性

遺伝子疾患診断産業では、液体生検や非侵襲的検査の進歩による早期診断の実現を原動力として、著しい革新が進んでいます。診断手法が侵襲的な検体採取(組織など)から侵襲性の低い方法(血液、cfDNA)へ移行することで、疾患の早期発見・モニタリングが可能となり、検査の普及率が高まっています。

遺伝子疾患診断産業では、各社が能力の統合、ポートフォリオの拡大、戦略的買収による成長を追求する中で、活発な合併・買収(M&A)が観測されています。例えば、ベリタス・ジェネティクス社は2025年9月にqGenomics社、2025年1月にNIMGenetics社を買収し、希少疾患および保因者スクリーニングのポートフォリオを拡大しました。これらの事例は、技術(AI、解析ソフトウェア)の獲得、検査メニューの拡充(希少疾患、保因者スクリーニング、遺伝性がん)、地理的範囲の拡大を目的として、M&Aが市場で戦略的に活用されていることを示しています。

規制枠組みは遺伝子疾患診断産業に大きな影響を及ぼします。米国ではFDAが体外診断用医薬品(IVD)製品を監督し、安全性と有効性を確保しています。EUでは、従来の体外診断用医薬品指令(IVDD)から新たな体外診断用医薬品規則(IVDR)への移行により、検査やIVD機器の製造業者に対する要件が大幅に強化されました。新たな規制では、より強力な市販後調査、機器・検査のライフサイクル管理、ならびにIVD(特に遺伝子検査)のリスクベース分類も求められています。

感度と特異性を向上させた新製品の開発により、遺伝性疾患診断市場は拡大を続けています。デジタルPCR(dPCR)やリアルタイム定量PCR(qPCR)といった革新技術が、分析感度と定量精度を高めています。各社は、遺伝性疾患や腫瘍性疾患に関連する変異やSNPを迅速に検出する新たな多重PCRパネルを相次いで導入しています。例えば2025年5月には、ガードアント・ヘルス社が血液検体を用いた「ガードアント・ヘレダリ・キャンサー検査」を開始しました。本検査は約82遺伝子と12種類以上の腫瘍タイプ(乳癌、大腸癌、前立腺癌、子宮内膜癌、腎癌など)を網羅しています。

遺伝性疾患診断産業は地域的な拡大を経験しており、特にアジア太平洋地域で顕著です。地域拡大には、現地パートナーシップ、流通提携、検査ワークフローのローカライズ(言語、規制、集団遺伝学を含む)が伴うことが多く、これにより導入が加速されます。例えば、2023年5月には、MedGenome社がインドで最も評価の高い検査機関の一つであるPrognosis Laboratories, NCRを買収し、診断能力の強化とインドにおける検査サービスの地域浸透拡大を図りました。

技術インサイト

次世代シーケンシング(NGS)セグメントは、2024年に市場の49.3%を占め、予測期間において最も高いCAGRで成長すると見込まれています。遺伝性疾患診断の拡大は、ゲノムマッピング計画の増加、医療支出の拡大、技術の進歩、次世代シーケンシング(NGS)の幅広い応用によって推進されています。DNAシーケンシングは、様々な癌や遺伝性疾患の特定・分析にますます活用されており、腫瘍DNAシーケンシングは特有のDNA変化を検出する上で重要な役割を果たしています。例えば、技術系企業であるテンパスAIは、NGSベースの体外診断用医療機器「xT CDx」を発売しました。本装置は固形腫瘍プロファイリング用の648遺伝子NGS検査であり、報告されている最大規模の遺伝子パネルの一つを用いて知見を提供します。

PCRベースの検査は、先進的なPCR技術の統合、臨床現場での採用拡大、生殖・出生前スクリーニングにおける役割の拡大により、2024年には第2位のシェアを占めました。主要企業は、高スループット自動化ワークフローを備えた次世代PCRシステムを相次いで投入しています。PCRアッセイは、異数性検出、保因者スクリーニング、着床前遺伝子検査(PGT)に活用され、体外受精(IVF)における胚の精密選別やリスクの早期発見を可能にします。これらの応用は、母体・胎児の健康ゲノミクスに対する世界的な関心の高まりと合致しています。

アプリケーションインサイト

2024年には、健康・ウェルネス(素因/リスク/傾向)セグメントが52.3%の最大の収益シェアを占めました。この傾向は、健康的なライフスタイルへの関心の高まりと医療意識の向上に後押しされ、予測的遺伝子疾患診断および消費者向けウェルネスゲノミクスへの需要が増加していることを反映しています。パンデミック後、予防的知見や個別化されたウェルネス戦略を求める人々が増え、消費者向け直接遺伝子検査(DTC)への関心が高まっています。23andMe、AncestryDNA、CircleDNAは、デジタルヘルスプラットフォームへの進出を継続し、遺伝学とウェアラブル機器や生活習慣データを統合しています。例えば、2024年3月にはXcode Lifeが新たな「遺伝子とカフェイン」検査を導入しました。この検査は、カフェイン感受性や代謝に関する個別化された知見を提供します。これは、生活習慣の最適化にゲノムデータを活用する市場の拡大を浮き彫りにしています。

遺伝性疾患の保因者状態セグメントも、予測期間中に22.4%のCAGRで大幅な成長が見込まれます。保因者検査は祖先のDNAを評価して潜在的な遺伝性疾患を特定するもので、遺伝学分野の進歩に伴い人気が高まっています。その結果、保因者検査の需要が増加し、遺伝性疾患診断産業全体の成長をさらに支えるでしょう。予測期間中は新製品の発売が市場を牽引する見込みです。2025年5月、CENTOGENE社は新しい生殖遺伝学ポートフォリオを発表しました。これには非整倍体検査(PGT-A)および包括的な保因者スクリーニングサービス(CentoScreen)が含まれます。PGT-Aは、CENTOGENEが保有する100万以上のシークエンスデータベースを活用し、高い感度と精度を実現。体外受精(IVF)胚については、オプションで24時間以内の迅速な結果提供が可能です。CentoScreenは個人またはカップルを対象に332遺伝子以上の99%以上をカバーし、遺伝性疾患リスクの早期発見を可能にします。

製品インサイト

消耗品セグメントは2024年に60.2%の最大の収益シェアを占めました。試薬・消耗品市場は、検査プロセスに不可欠な試薬や付属品に対する安定した需要に支えられ、堅調な成長が見込まれています。この分野の多くの企業は、製品ラインの拡充と地理的範囲の拡大に向け、有機的・無機的両方の戦略を推進しています。さらに、臨床導入・保険適用される検査が増えるにつれ、研究所では使い捨て試薬/キットを用いた検査が増加しており、これが消耗品需要を支えています。例えば、2023年9月には、Telesos Bio社がBioXp 3250およびBioXp 9600システム向け全ゲノムシーケンシング用「BioXp NGSライブラリ汎用キット」を発表しました。このNGSライブラリ汎用キットは、最大96のゲノムDNAサンプルを自動化・オンデマンドで処理可能であり、全ゲノムシーケンシング用途におけるライブラリ調製を効率化します。

ソフトウェア・サービス分野も予測期間中に24.8%という大幅な成長が見込まれており、その主な要因はCRO(医薬品開発受託機関)による戦略的投資と、AIツールと遺伝子プラットフォームの統合です。例えば2025年2月には、フォア・ゲノミクス社がイノクラス社と提携し、新生児スクリーニングおよび小児遺伝性疾患スクリーニングを開始しました。フォア・ジェノミクスの小児向けサービスとイノクラスの最先端WGS・バイオインフォマティクスプラットフォームの統合により、医療提供者と患者は小児および新生児のゲノム健康状態について、正確で実用的な個別化された知見を得ることが可能となり、早期診断と予防医療のさらなる促進が期待されます。加えて、皮膚検査や遺伝子検査を含むサービスラインナップの拡充も、本セグメントの成長を後押ししています。

チャネルインサイト

2024年にはオフラインセグメントが最大の収益シェアを占めました。分子遺伝学疾患診断技術の急速な発展により、遺伝性疾患診断産業は大幅に拡大しています。この進展は、多様なソリューションを提供する民間診断検査室の成長も促進しています。分子ベース検査サービスにおける顕著な傾向として、薬局で店頭購入可能な頬粘膜採取キットや唾液検査の普及が挙げられます。これにより消費者は利便性の高い選択肢を得ています。一方、オフライン施設では詳細な分析、ゲノムカウンセリング、対面サポートを提供しており、複雑または高リスクな遺伝子検査において不可欠な役割を果たしています。多くの国では特定の遺伝子検査に医療監督が義務付けられており、オフラインでの検体採取・検査が推奨されています。

オンラインチャネルは市場で最も急速な成長が見込まれており、予測CAGRは23.6%です。この成長は、分子生物学分野の研究資金増加、消費者向け直接検査(DTC)の普及拡大、個別化医薬品への認知度と受容度の高まりによって牽引されています。DTC企業はオンラインと店頭販売(OTC)の両チャネルを活用し、アクセスしやすい遺伝性疾患診断ソリューションを提供しています。例えば、2025年2月には、Targeted Genomics社がFDAの承認を取得し、処方箋なしで入手可能な初の自宅用セリアック病遺伝子検査「GultenID」をDTC(消費者向け直接販売)で提供開始いたしました。さらに、祖先・親族関係検査への継続的な強い需要は参入障壁の低い入口として機能し、オンラインチャネルを通じて数百万のユーザーにゲノム検査の概念を紹介しております。

エンドユースに関する洞察

2024年において、病院・診療所セグメントは43.9%の最大の収益シェアを占めました。遺伝性疾患の新生児スクリーニング義務化と、様々な地域における癌の有病率増加が、遺伝性疾患診断産業を牽引しています。米国では出生の約98%が病院で行われており、病院・診療所の収容能力増加が検査需要をさらに促進すると予想されます。この成長を支える形で、オーストラリア政府は2022-23年度から2027-28年度にかけて、新生児スクリーニングプログラムの拡充に特化した1,073億米ドルの医療予算を発表しました。

遠隔医療および院内サービスの導入も市場拡大を促進しています。例えば、2024年には世界中で1億1600万件以上の遠隔医療相談が行われ、2019年の約5700万件から増加しました。遠隔医療は専門家の時間(遺伝カウンセラー、臨床遺伝学者)をより効率的に活用することを可能にし、物理的なインフラを必ずしも拡大することなく検査サービスの拡充を支援します。遠隔医療と自宅での検体採取、あるいは遠隔検査依頼経路の統合は、遺伝子検査の市場範囲を拡大します。

診断検査室セグメントは、遺伝性疾患診断企業との提携・協業の増加を背景に、年平均成長率(CAGR)22.7%で成長が見込まれます。例えばサーモフィッシャーサイエンティフィック社は、次世代シーケンシング(NGS)や定量PCRなどの先進技術を提供し、検査室におけるゲノム研究を支援しています。こうした連携により、診断検査室は検査能力の強化とサービス提供範囲の拡大が可能となり、市場全体の成長に寄与しています。診断検査室では、遺伝子検査を他の診断検査(例:腫瘍学パネル、出生前スクリーニング、遺伝性疾患パネル)と組み合わせるケースが増加しています。このクロスインテグレーションにより、検査室の事業規模と遺伝子検査業務の割合が拡大しています。

地域別インサイト

北米の遺伝性疾患診断市場は2024年に44.49%のシェアを占め、市場を牽引しました。診断サービス需要の増加は、主に慢性疾患の有病率上昇と診断技術の進歩によって牽引されています。さらに、結核、HIV、インフルエンザなどの感染症症例増加により、効果的な検出・治療法の必要性が高まると予想されます。この需要は、同地域の確立された医療インフラと研究に対する政府資金支援によってさらに支えられており、これらが相まって市場成長を促進すると見込まれます。

米国における遺伝性疾患診断市場の動向

米国における遺伝性疾患診断市場は、予測期間中に著しい成長が見込まれています。これは、疾患早期発見の利点に対する認識の高まり、分子生物学の進歩、個別化医療への注目の増加といった複数の要因が相まって推進されるものです。

ヨーロッパにおける遺伝性疾患診断市場の動向

ヨーロッパの遺伝性疾患診断市場は、産業において収益性の高い地域として台頭する見込みです。次世代シーケンシング(NGS)などの遺伝性疾患診断技術の進歩により、検査の精度・アクセス性・費用対効果が向上し、臨床現場と研究環境の両方で需要が拡大しています。さらに、ゲノム研究や医療改善に向けた政府主導の施策・資金提供、予防医療と早期診断への注力強化が、市場拡大を加速させています。

英国における遺伝性疾患診断市場は、予測期間中に成長が見込まれます。英国政府がゲノム研究への資金提供や「10万ゲノム計画」などの取り組みを通じて医療イノベーションを推進していることが、遺伝子検査の開発と応用を加速させています。加えて、遺伝性疾患の有病率増加や消費者向け直接検査の普及拡大が、市場のさらなる拡大を牽引しています。さらに、保険会社は患者の遺伝子プロファイルに関する知見を提供する新たな商品の展開に注力しており、より効果的な治療計画の実現に向けた道筋を築いています。例えば、保険会社のBupaは2025年7月に「Medication Check」を導入しました。これは唾液検査であり、個人のゲノム配列に基づいて医薬品の有効性に関する個別化されたガイダンスを提供します。

フランスの遺伝性疾患診断市場は、医療研究の進展、個別化医療への注目の高まり、遺伝性疾患への認識向上を背景に、予測期間を通じて着実な成長が見込まれます。フランスの医療制度は精密医療を重視する傾向を強めており、特に腫瘍学、遺伝性疾患、出生前検査分野における遺伝性疾患診断サービスの需要を牽引しています。

ドイツの遺伝性疾患診断市場は、予測期間中に拡大が見込まれます。同国の強固な医療インフラと、ゲノム技術を臨床実践に統合する取り組みが、特に腫瘍学、希少疾患、出生前スクリーニングにおける遺伝子検査の導入を促進しています。ゲノム研究への政府資金支援と、疾患早期発見を目的とした医療施策の拡充が、市場の成長をさらに後押ししています。

アジア太平洋地域の遺伝性疾患診断市場の動向

アジア太平洋地域の遺伝性疾患診断市場は、予測期間中に21.3%という最も高い年平均成長率(CAGR)を記録すると見込まれています。慢性疾患および遺伝性疾患の有病率の増加に加え、個別化医薬品への需要の高まりが、これらのサービスに対する必要性を促進しています。複数の国の政府も、ゲノム研究への資金提供や公衆衛生プログラムへの遺伝性疾患診断の統合を通じて、市場を支援しています。さらに、消費者向け直接遺伝子疾患診断の普及拡大や新興経済国における医療アクセスの拡充が、市場全体の成長に寄与しています。

中国の遺伝子疾患診断市場は、医療投資の増加、遺伝性疾患の有病率上昇、医学研究の進歩といった主要要因により、予測期間を通じて拡大が見込まれます。中国政府は精密医療とゲノム研究の発展を積極的に推進しており、これが遺伝子疾患診断サービスの需要を牽引しています。

日本の遺伝性疾患診断市場は、ゲノム研究の進展、個別化医薬品への需要増加、予防医療への注目の高まりを背景に、予測期間中に成長が見込まれます。日本政府はゲノム医療に多額の投資を行い、遺伝性疾患診断を公衆衛生プログラムや臨床実践に統合する取り組みを推進しています。

南米アメリカにおける遺伝性疾患診断市場の動向

南米アメリカにおける遺伝性疾患診断市場は、予測期間を通じて著しい成長を遂げると予想されます。特にブラジルやアルゼンチンなど医療インフラが整った国々において、遺伝性疾患診断サービスへの需要が高まっています。個別化医療の普及拡大に加え、医療アクセスの向上やゲノム研究への資金支援を目的とした政府施策が市場をさらに後押ししています。さらに、中産階級の増加、医療投資の拡大、消費者向け遺伝子検査へのアクセス向上も、地域全体の市場拡大を促進しています。

ブラジルにおける遺伝性疾患診断市場は、予測期間中に成長が見込まれております。主な要因としては、個別化医薬品への需要増加、遺伝性疾患に対する認識の高まり、医療技術の進歩が挙げられます。

中東アフリカ地域の遺伝性疾患診断市場の動向

中東アフリカ地域における遺伝性疾患診断市場は、シーケンシングコストの低下、政府主導のゲノム計画、非感染性疾患(NCD)/がん負担の増加、婚前/保因者スクリーニング需要、民間セクター投資を背景に、著しい成長を遂げております。アラブ首長国連邦やサウジアラビアなどの国々は、パートナーシップの構築、現地企業の拡大、検査能力の増強に注力している一方、バーレーン、オマーン、クウェートなどの小規模市場では、公的プログラムの拡充と病院検査室への投資に重点が置かれています

。サウジアラビアの遺伝性疾患診断市場は、予測期間中に大幅な成長が見込まれています。サウジアラビア政府は、疾患の早期発見と個別化治療の強化を目的として、ゲノム研究および医療システムへのゲノム技術統合を積極的に支援しております。遺伝性疾患や慢性疾患の発生率が増加する中、特に出生前スクリーニング、腫瘍学、希少疾患分野における遺伝子検査の需要が高まっております。

主要遺伝子疾患診断企業の動向

世界の遺伝子疾患診断産業は競争が激しく、数多くの企業がイノベーション、製品多様化、戦略的投資を通じて市場リーダーシップの維持に努めております。これらの企業は、幅広い製品ポートフォリオ、広範な地理的展開、強固な流通ネットワークを誇り、臨床市場と消費者向け市場の両方において、多様な顧客ニーズに対応しています。競争優位性を維持するため、多くの産業リーダーは研究開発に多額の投資を行い、先進的で最先端の遺伝性疾患診断ソリューションの導入を実現しています。こうした取り組みは、自社の市場ポジションを強化するだけでなく、個別化医薬品、疾患の早期発見、ゲノム研究に対する需要の高まりに応え、産業の継続的な進化を推進しています。

主要な遺伝子疾患診断企業:

以下は、遺伝子疾患診断市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業のトレンドを主導しています。

- 24 genetics

- Circle DNA

- Tellmegen

- 23andme

- AncestryDNA

- MyDNA

- Everly Well

- Igenomix

- VitaGen

- Myriad Genetics, Inc.

- Mapmygenome

- Helix OpCo LLC

- MyHeritage Ltd.

- Illumina, Inc.

- Color Genomics, Inc.

- Amgen, Inc.

- Beyond Nutrition Health and Wellness Services DMCC

最近の動向

- 2025年8月、Natera社は「Fetal Focus」を発表しました。これは非侵襲的出生前検査(NIPT)であり、母体血液サンプルを用いて、生物学的父親のサンプルが入手できない場合でも、いくつかの常染色体劣性単一遺伝子疾患(嚢胞性線維症、脊髄性筋萎縮症、αサラセミア、βヘモグロビン病など)の胎児変異を検出することを目的としています。

- 2025年5月、ターゲットド・ジェノミクス社はオラシュア・テクノロジーズ社との商業提携を発表しました。オラシュア社は、FDA承認の市販用唾液採取デバイス「ORAcollect Dx」の製造元です。この提携により、ターゲットド・ジェノミクス社の自宅用セリアック病遺伝子検査への消費者アクセスが拡大されます。

- 2025年5月、CENTOGENE社は新たな生殖遺伝学ポートフォリオの提供開始を発表し、着床前染色体数異常検査(PGT-A)と包括的な保因者スクリーニングサービスの両方を提供開始いたしました。CENTOGENE社の100万を超えるシークエンスデータベースによって強化されたPGT-A検査は、高い感度と診断精度を提供し、体外受精胚に対して最大24時間の迅速な結果提供をオプションで選択可能です。併せて提供される保因者スクリーニングサービス(CentoScreen)は、332遺伝子(99%以上のカバレッジ)を対象とし、個人またはカップルで利用可能。これにより遺伝性疾患リスクの早期発見を実現します。

- 2024年12月、アラブ首長国連邦保健予防省(UAE Ministry of Health and Prevention)は、2025年1月より、結婚を予定する全てのエミラティ(UAE国民)を対象に、国家婚前スクリーニングプログラムにおける遺伝子検査の義務化を発表しました。スクリーニング対象は840以上の遺伝性疾患に関連する570遺伝子に拡大され、遺伝性疾患の発生率低減と国家ゲノム戦略の強化を目指します。

- 2024年3月、BGI GenomicsはNOVA新生児遺伝子スクリーニング検査を発表し、246遺伝子および112の遺伝性疾患(254のサブタイプを網羅)のリスク評価を実施しています。これは出生前保因者スクリーニング手法を用いた新生児スクリーニングの進化形です。

- 2024年9月には、シンガポールのKKウィメンズ&チルドレンズ病院が「PREDICT(PaREnthood genetic DIsease Carrier Test)」を開始。重篤な劣性遺伝性疾患の「リスクのある」カップルを対象としたアジア初の拡大スクリーニングプログラムです。この任意参加・無料プログラム(2024-2027年)は約4万組の対象カップルを対象とし、早期の生殖計画に焦点を当てています。

- 2024年10月、EpiMedTech社はepiGeneCompleteの発売を発表しました。これは加齢、代謝問題、炎症、ストレスなどに関する知見を提供する包括的プロファイル検査です。本検査はNGSプラットフォームに加え、DNAメチル化およびSNPマーカーを活用し、高い精度を実現しています。

- 2024年11月、プロフェイズ・ラボ社は完全子会社となるDNAコンプリート社を設立し、D2C(消費者向け)DNA検査サービスを提供開始すると発表しました。

- 2024年11月、ミリアド・ジェネティクス社は自宅用性別判定検査「スニークピーク」を発売し、米国内8,800の小売店で販売を開始しました。

グローバル遺伝子疾患診断市場レポートのセグメンテーション

本レポートでは、2021年から2033年にかけてのグローバル、地域、国レベルでの収益成長を予測し、各サブセグメントにおける産業動向の分析を提供します。本調査において、Grand View Researchはグローバル遺伝子疾患診断市場レポートを、技術、用途、製品、チャネル、エンドユース、地域に基づいてセグメント化しました:

- 技術別展望(収益、百万米ドル、2021年~2033年)

- 次世代シーケンシング

- アレイ技術

- PCRベース検査

- FISH

- その他

- 用途別展望(収益、百万米ドル、2021年~2033年)

- 祖先・民族性

- 特性スクリーニング

- 遺伝性疾患キャリア状態

- 新生児スクリーニング

- 健康・ウェルネス-素因/リスク/傾向

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 消耗品

- 機器

- ソフトウェア・サービス

- チャネル別展望(収益、百万米ドル、2021年~2033年)

- オンライン

- オフライン

- エンドユース別見通し(収益、百万米ドル、2021年~2033年)

- 病院・クリニック

- 診断検査室

- その他

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- タイ

- 韓国

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 技術

1.2.2 用途

1.2.3 製品

1.2.4 チャネル

1.2.5 最終用途

1.2.6 地域範囲

1.2.7 推定値と予測期間

1.3. 調査方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米アメリカにおける一次インタビューデータ

1.4.5.2. ヨーロッパにおける一次インタビューデータ

1.4.5.3. アジア太平洋地域における一次インタビューデータ

1.4.5.4. 南米アメリカ地域における一次インタビューデータ

1.4.5.5. 中東アフリカ地域における一次インタビューデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場策定と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源一覧

1.9. 一次情報源一覧

1.10. 目的

第2章 概要

2.1. 市場見通し

2.2. セグメント別見通し

2.2.1. 技術別見通し

2.2.2. 用途別見通し

2.2.3. 製品別見通し

2.2.4. チャネル別見通し

2.2.5. 最終用途別見通し

2.2.6. 地域別見通し

2.3. 競争環境分析

第3章 遺伝性疾患診断市場 変数、動向及び範囲

3.1. 市場系統見通し

3.1.1. 親市場見通し

3.1.2. 関連/補助市場見通し

3.2. 市場力学

3.2.1. 市場推進要因分析

3.2.1.1. 診断検査における技術的進歩

3.2.1.2. 慢性疾患および感染症の増加

3.2.1.3. 個別化医薬品に対する認識と需要の高まり

3.2.2. 市場抑制要因分析

3.2.2.1. 必要な熟練労働力

3.3. 遺伝性疾患診断市場分析ツール

3.3.1. 産業分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購買者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章 遺伝性疾患診断市場:技術別予測と動向分析

4.1. 技術別市場シェア(2024年および2033年)

4.2. セグメントダッシュボード

4.3. 技術別グローバル遺伝性疾患診断市場の見通し

4.4. 以下の技術別市場規模・予測およびトレンド分析(2021年~2033年)

4.4.1. 次世代シーケンシング(NGS)

4.4.1.1. 市場規模予測(2021年~2033年、百万米ドル)

4.4.2. アレイ技術

4.4.2.1. 市場規模予測(2021年~2033年、百万米ドル)

4.4.3. PCRベース検査

4.4.3.1. 市場規模予測(2021年~2033年、百万米ドル)

4.4.4. FISH

4.4.4.1. 市場規模予測(2021年~2033年、百万米ドル)

4.4.5. その他

4.4.5.1. 市場規模予測(2021年~2033年、百万米ドル)

第5章 遺伝性疾患診断市場:用途別予測と動向分析

5.1. 用途別市場シェア(2024年及び2033年)

5.2. セグメントダッシュボード

5.3. 用途別グローバル遺伝性疾患診断市場の見通し

5.4. 以下の項目に関する市場規模・予測およびトレンド分析(2021年~2033年)

5.4.1. 祖先・民族性

5.4.1.1. 市場規模予測(2021年~2033年、百万米ドル)

5.4.2. 特性スクリーニング

5.4.2.1. 市場規模予測(2021年~2033年、百万米ドル)

5.4.3. 遺伝性疾患キャリア状態

5.4.3. 1. 市場規模予測(2021年~2033年、百万米ドル)

5.4.4. 新生児スクリーニング

5.4.4.1. 市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

5.4.5. 健康とウェルネス – 素因/リスク/傾向

5.4.5.1. 市場規模予測(2021年~2033年、百万米ドル)

第6章 遺伝性疾患診断市場:製品別予測とトレンド分析

6.1. 製品別市場シェア(2024年及び2033年)

6.2. セグメントダッシュボード

6.3. 製品別グローバル遺伝性疾患診断市場展望

6.4. 以下の項目に関する市場規模・予測およびトレンド分析(2021年~2033年)

6.4.1. 消耗品

6.4.1.1. 市場規模予測(2021年~2033年、百万米ドル)

6.4.2. 機器

6.4.2.1. 市場規模予測(2021年~2033年、百万米ドル)

6.4.3. ソフトウェア及びサービス

6.4.3.1. 市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

第7章 遺伝性疾患診断市場:チャネル別推定値とトレンド分析

7.1. チャネル別市場シェア(2024年および2033年)

7.2. セグメントダッシュボード

7.3. チャネル別グローバル遺伝性疾患診断市場の見通し

7.4. 以下の市場規模・予測およびトレンド分析(2021年~2033年)

7.4.1. オンライン

7.4.1. 1. 市場推定値と予測、2021年~2033年(百万米ドル)

7.4.2. オフライン

7.4.2.1. 市場推定値と予測、2021年~2033年(百万米ドル)

第8章 遺伝性疾患診断市場:エンドユース別推定値とトレンド分析

8.1. エンドユース別市場シェア(2024年及び2033年)

8.2. セグメントダッシュボード

8.3. エンドユーザー別グローバル遺伝性疾患診断市場展望

8.4. 以下のエンドユーザー別市場規模・予測およびトレンド分析(2021年~2033年)

8.4.1. 病院・診療所

8.4.1.1. 市場規模予測(2021年~2033年、百万米ドル)

8.4.2. 診断検査室

8.4.2.1. 市場規模予測(2021年~2033年、百万米ドル)

8.4.3. その他

8.4.3.1. 市場規模予測(2021年~2033年、百万米ドル)

第9章 遺伝性疾患診断市場:地域別予測と動向分析

9.1. 地域別市場シェア分析(2024年及び2033年)

9.2. 地域別市場ダッシュボード

9.3. グローバル地域別市場概要

9.4. 市場規模及び予測トレンド分析(2021年~2033年):

9.5. 北米

9.5.1. 米国

9.5.1.1. 主要国の動向

9.5.1.2. 規制枠組み/償還構造

9.5.1.3. 競争状況

9.5.1.4. 米国市場規模予測(2021年~2033年、百万米ドル)

9.5.2. カナダ

9.5.2.1. 主要な国別動向

9.5.2.2. 規制枠組み/償還構造

9.5.2.3. 競争環境

9.5.2.4. カナダ市場規模予測(2021年~2033年、百万米ドル)

9.5.3. メキシコ

9.5.3.1. 主要な国別動向

9.5.3.2. 規制の枠組み/償還構造

9.5.3.3. 競争環境

9.5.3.4. メキシコ市場規模予測(2021年~2033年、百万米ドル)

9.6. ヨーロッパ

9.6.1. 英国

9.6.1.1. 主な国の動向

9.6.1.2. 規制の枠組み/償還構造

9.6.1.3. 競争環境

9.6.1.4. 英国市場の推定値および予測、2021年~2033年(百万米ドル)

9.6.2. ドイツ

9.6.2.1. 主な国の動向

9.6.2.2. 規制の枠組み/償還構造

9.6.2.3. 競争環境

9.6.2.4. ドイツ市場規模予測(2021年~2033年、百万米ドル)

9.6.3. フランス

9.6.3.1. 主な国別動向

9.6.3.2. 規制枠組み/償還構造

9.6.3.3. 競争環境

9.6.3.4. フランス市場の見積もりと予測、2021年~2033年(百万米ドル)

9.6.4. イタリア

9.6.4.1. 主要な国別動向

9.6.4.2. 規制枠組み/償還構造

9.6.4.3. 競争状況

9.6.4.4. イタリア市場の見積もりと予測、2021年~2033年(百万米ドル)

9.6.5. スペイン

9.6.5.1. 主要国の動向

9.6.5.2. 規制の枠組み/償還構造

9.6.5.3. 競争環境

9.6.5.4. スペイン市場の見積もりと予測、2021年~2033年(百万米ドル)

9.6.6. ノルウェー

9.6.6.1. 主要な国別動向

9.6.6.2. 規制枠組み/償還構造

9.6.6.3. 競争環境

9.6.6.4. ノルウェー市場規模推計および予測、2021年~2033年(百万米ドル)

9.6. 7. スウェーデン

9.6.7.1. 主な国別動向

9.6.7.2. 規制枠組み/償還構造

9.6.7.3. 競争状況

9.6.7.4. スウェーデン市場規模予測(2021年~2033年、百万米ドル)

9.6.8. デンマーク

9.6.8.1. 主要国の動向

9.6.8.2. 規制の枠組み/償還構造

9.6.8.3. 競争状況

9.6.8.4. デンマーク市場予測と見通し、2021年~2033年(百万米ドル)

9.7. アジア太平洋地域

9.7.1. 日本

9.7.1.1. 主要国の動向

9.7.1.2. 規制枠組み/償還構造

9.7.1.3. 競争環境

9.7.1.4. 日本市場の見積もりおよび予測、2021年~2033年(百万米ドル)

9.7.2. 中国

9.7.2.1. 主要国の動向

9.7.2.2. 規制枠組み/償還構造

9.7.2.3. 競争環境

9.7.2.4. 中国市場の推定値と予測、2021年~2033年(百万米ドル)

9.7.3. インド

9.7.3.1. 主要国の動向

9.7.3.2. 規制の枠組み/償還構造

9.7.3.3. 競争状況

9.7.3.4. インド市場の見積もりと予測、2021年~2033年(百万米ドル)

9.7.4. オーストラリア

9.7.4.1. 主要な国別動向

9.7.4.2. 規制枠組み/償還構造

9.7.4.3. 競争状況

9.7.4.4. オーストラリア市場規模予測(2021年~2033年、百万米ドル)

9.7.5. 韓国

9.7.5.1. 主要な国別動向

9.7.5.2. 規制枠組み/償還構造

9.7.5.3. 競争状況

9.7.5.4. 韓国市場規模予測(2021年~2033年、百万米ドル)

9.7.6. タイ

9.7.6.1. 主な国別動向

9.7.6.2. 規制枠組み/償還構造

9.7.6.3. 競争環境

9.7.6.4. タイ市場の見積もりと予測、2021年~2033年(百万米ドル)

9.8. 南米アメリカ

9.8.1. ブラジル

9.8.1.1. 主要国の動向

9.8.1.2. 規制の枠組み/償還構造

9.8.1.3. 競争環境

9.8.1.4. ブラジル市場規模予測(2021年~2033年、百万米ドル)

9.8.2. アルゼンチン

9.8.2.1. 主な国別動向

9.8.2.2. 規制の枠組み/償還構造

9.8.2.3. 競争環境

9.8.2.4. アルゼンチン市場規模予測(2021年~2033年、百万米ドル)

9.9. 中東アフリカ地域(MEA)

9.9.1. 南アフリカ

9.9.1.1. 主な国別動向

9.9.1.2. 規制枠組み/償還構造

9.9.1.3. 競争状況

9.9.1.4. 南アフリカ市場予測と見通し、2021年~2033年(百万米ドル)

9.9.2. サウジアラビア

9.9.2.1. 主な国の動向

9.9.2.2. 規制の枠組み/償還構造

9.9.2.3. 競争状況

9.9.2.4. サウジアラビア市場の見積もりと予測、2021年~2033年(百万米ドル)

9.9.3. アラブ首長国連邦

9.9.3.1. 主要な国別動向

9.9.3.2. 規制枠組み/償還構造

9.9.3.3. 競争環境

9.9.3.4. アラブ首長国連邦(UAE)市場規模予測(2021年~2033年、百万米ドル)

9.9.4. クウェート

9.9.4.1. 主要国の動向

9.9.4.2. 規制枠組み/償還構造

9.9.4.3. 競争状況

9.9.4.4. クウェート市場予測と見通し、2021年~2033年(百万米ドル)

第10章 競争環境

10.1. 主要市場参加者別の最近の動向と影響分析

10.2. 企業/競合の分類

10.3. ベンダー環境

10.3.1. 主要ディストリビューターおよびチャネルパートナー一覧

10.3.2. 主要顧客

10.3.3. 主要企業の市場シェア分析(2024年)

10.3.4. 24 Genetics社

10.3.4.1. 会社概要

10.3.4.2. 財務実績

10.3.4.3. 製品ベンチマーキング

10.3.4.4. 戦略的取り組み

10.3.5. サークルDNA

10.3.5.1. 会社概要

10.3.5.2. 財務実績

10.3.5.3. 製品ベンチマーキング

10.3.5.4. 戦略的取り組み

10.3.6. テルミーゲン

10.3.6.1. 会社概要

10.3.6.2. 財務実績

10.3.6.3. 製品ベンチマーク

10.3.6.4. 戦略的取り組み

10.3.7. 23andme

10.3.7.1. 会社概要

10.3.7.2. 財務実績

10.3.7.3. 製品ベンチマーク

10.3.7.4. 戦略的取り組み

10.3.8. AncestryDNA

10.3.8.1. 会社概要

10.3.8.2. 財務実績

10.3.8.3. 製品ベンチマーク

10.3.8.4. 戦略的取り組み

10.3.9. MyDNA

10.3.9.1. 会社概要

10.3.9.2. 財務実績

10.3.9.3. 製品ベンチマーク

10.3.9.4. 戦略的取り組み

10.3.10. イゲノミックス

10.3.10.1. 会社概要

10.3.10.2. 財務実績

10.3.10.3. 製品ベンチマーク

10.3.10.4. 戦略的取り組み

10.3.11. マイリアッド・ジェネティクス社

10.3.11.1. 会社概要

10.3.11.2. 財務実績

10.3.11.3. 製品ベンチマーク

10.3.11.4. 戦略的取り組み

10.3.12. イリウミナ社

10.3.12.1. 会社概要

10.3.12.2. 財務実績

10.3.12.3. 製品ベンチマーク

10.3.12.4. 戦略的取り組み

10.3.13. マイヘリテージ社

10.3.13.1. 会社概要

10.3.13.2. 財務実績

10.3.13.3. 製品ベンチマーク

10.3.13.4. 戦略的取り組み

10.3.14. エバリー・ウェル

10.3.14.1. 会社概要

10.3.14.2. 財務実績

10.3.14.3. 製品ベンチマーキング

10.3.14.4. 戦略的取り組み

10.3.15. VitaGen

10.3.15.1. 会社概要

10.3.15.2. 財務実績

10.3.15.3. 製品ベンチマーク

10.3.15.4. 戦略的取り組み

10.3.16. Mapmygenome

10.3.16.1. 会社概要

10.3.16.2. 財務実績

10.3.16.3. 製品ベンチマーク

10.3.16.4. 戦略的取り組み

10.3.17. Helix OpCo LLC

10.3.17.1. 会社概要

10.3.17.2. 財務実績

10.3.17.3. 製品ベンチマーキング

10.3.17.4. 戦略的取り組み

10.3.18. カラー・ジェノミクス社

10.3.18.1. 会社概要

10.3.18.2. 財務実績

10.3.18.3. 製品ベンチマーク

10.3.18.4. 戦略的取り組み

10.3.19. アムジェン社

10.3.19.1. 会社概要

10.3.19.2. 財務実績

10.3.19.3. 製品ベンチマーキング

10.3.19.4. 戦略的取り組み

10.3.20. ビヨンド・ニュートリション・ヘルス・アンド・ウェルネス・サービス DMCC

10.3.20.1. 会社概要

10.3.20.2. 財務実績

10.3.20.3. 製品ベンチマーキング

10.3.20.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 技術別グローバル遺伝性疾患診断市場、2021年 – 2033年(百万米ドル)

表4 グローバル遺伝子疾患診断市場、用途別、2021年~2033年(百万米ドル)

表5 グローバル遺伝子疾患診断市場、製品別、2021年~2033年(百万米ドル)

表6 グローバル遺伝子疾患診断市場、流通経路別、2021年~2033年 (百万米ドル)

表7 世界の遺伝性疾患診断市場、最終用途別、2021年~2033年(百万米ドル)

表8 世界の遺伝性疾患診断市場、地域別、2021年~2033年(百万米ドル)

表9 北米の遺伝性疾患診断市場、国別、2021年~2033年(百万米ドル)

表10 北米アメリカにおける遺伝性疾患診断市場、技術別、2021年~2033年(百万米ドル)

表11 北米アメリカにおける遺伝性疾患診断市場、用途別、2021年~2033年(百万米ドル)

表12 北米アメリカにおける遺伝性疾患診断市場、製品別、2021年~2033年(百万米ドル)

表13 北米アメリカにおける遺伝性疾患診断市場、流通経路別、2021年~2033年(百万米ドル)

表14 北米アメリカにおける遺伝性疾患診断市場、最終用途別、2021年~2033年(百万米ドル)

表15 米国遺伝性疾患診断市場、技術別、2021年~2033年(百万米ドル)

表16 米国遺伝性疾患診断市場、用途別、2021年~2033年 (百万米ドル)

表17 米国遺伝性疾患診断市場、製品別、2021年~2033年(百万米ドル)

表18 米国遺伝性疾患診断市場、流通経路別、2021年~2033年(百万米ドル)

表19 米国遺伝性疾患診断市場、最終用途別、2021年~2033年(百万米ドル)

表20 カナダ遺伝性疾患診断市場、技術別、2021年~2033年(百万米ドル)

表21 カナダ遺伝性疾患診断市場、用途別、2021年~2033年(百万米ドル)

表22 カナダにおける遺伝性疾患診断市場、製品別、2021年~2033年(百万米ドル)

表23 カナダにおける遺伝性疾患診断市場、流通経路別、2021年~2033年(百万米ドル)

表24 カナダにおける遺伝性疾患診断市場、最終用途別、2021年~2033年(百万米ドル)

表25 ヨーロッパにおける遺伝性疾患診断市場、国別、2021年~2033年 (百万米ドル)

表26 ヨーロッパ遺伝性疾患診断市場、技術別、2021年~2033年(百万米ドル)

表27 ヨーロッパ遺伝性疾患診断市場、用途別、2021年~2033年(百万米ドル)

表28 ヨーロッパ遺伝性疾患診断市場、製品別、2021年~2033年(百万米ドル)

表29 ヨーロッパ遺伝性疾患診断市場、流通経路別、2021年~2033年(百万米ドル)

表30 ヨーロッパにおける遺伝性疾患診断市場、最終用途別、2021年~2033年(百万米ドル)

表31 ドイツにおける遺伝性疾患診断市場、技術別、2021年~2033年(百万米ドル)

表32 ドイツにおける遺伝性疾患診断市場、用途別、 2021年~2033年(百万米ドル)

表33 ドイツの遺伝性疾患診断市場、製品別、2021年 ~2033年(百万米ドル)

表34 ドイツの遺伝性疾患診断市場、流通経路別、2021年~2033年(百万米ドル)

表35 ドイツの遺伝性疾患診断市場、最終用途別、2021年~2033年(百万米ドル)

表36 イギリスにおける遺伝性疾患診断市場、技術別、2021年~2033年(百万米ドル)

表37 イギリスにおける遺伝性疾患診断市場、用途別、2021年~2033年(百万米ドル)

表38 イギリスにおける遺伝性疾患診断市場、製品別、2021年~2033年(百万米ドル)

表39 イギリスにおける遺伝性疾患診断市場、流通経路別、2021年~2033年(百万米ドル)

表40 イギリスにおける遺伝性疾患診断市場、最終用途別、2021年~2033年(百万米ドル)

表41 フランスにおける遺伝性疾患診断市場、技術別、2021年~2033年(百万米ドル)

表42 フランスにおける遺伝性疾患診断市場、用途別、2021年~2033年(百万米ドル)

表43 フランスにおける遺伝性疾患診断市場、製品別、2021年~2033年 (百万米ドル)

表44 フランスにおける遺伝性疾患診断市場、流通経路別、2021年~2033年(百万米ドル)

表45 フランスにおける遺伝性疾患診断市場、最終用途別、2021年~2033年 (百万米ドル)

表46 イタリアの遺伝性疾患診断市場、技術別、2021年~2033年(百万米ドル)

表47 イタリアの遺伝性疾患診断市場、用途別、2021年~2033年(百万米ドル)

表48 イタリアの遺伝性疾患診断市場、製品別、2021年~2033年 (百万米ドル)

表49 イタリアの遺伝性疾患診断市場、流通経路別、2021年~2033年(百万米ドル)

表50 イタリアの遺伝性疾患診断市場、最終用途別、2021年~2033年(百万米ドル)

表51 スペインの遺伝性疾患診断市場、技術別、2021年~2033年 (百万米ドル)

表52 スペインの遺伝性疾患診断市場、用途別、2021年~2033年(百万米ドル)

表53 スペインの遺伝性疾患診断市場、製品別、2021年~2033年(百万米ドル)

表54 スペインの遺伝性疾患診断市場、流通経路別、2021年~2033年(百万米ドル)

表55 スペインの遺伝性疾患診断市場、最終用途別、2021年~2033年(百万米ドル)

表56 デンマークの遺伝性疾患診断市場、技術別、2021年~2033年(百万米ドル)

表57 デンマークの遺伝性疾患診断市場、用途別、2021年~2033年 (百万米ドル)

表58 デンマークの遺伝性疾患診断市場、製品別、2021年~2033年(百万米ドル)

表59 デンマークの遺伝性疾患診断市場、流通経路別、2021年~2033年(百万米ドル)

表60 デンマークの遺伝性疾患診断市場、用途別、2021年~2033年(百万米ドル)

表61 スウェーデン 遺伝性疾患診断市場、技術別、2021年~2033年(百万米ドル)

表62 スウェーデン 遺伝性疾患診断市場、用途別、2021年~2033年(百万米ドル)

表63 スウェーデン 遺伝性疾患診断市場、 製品別、2021年~2033年(百万米ドル)

表64 スウェーデン 遺伝性疾患診断市場、流通経路別、2021年~2033年(百万米ドル)

表65 スウェーデン 遺伝性疾患診断市場、最終用途別、2021年~2033年 (百万米ドル)

表66 ノルウェーの遺伝性疾患診断市場、技術別、2021年~2033年(百万米ドル)

表67 ノルウェーの遺伝性疾患診断市場、用途別、2021年~2033年(百万米ドル)

表68 ノルウェーの遺伝性疾患診断市場、製品別、2021年~2033年(百万米ドル)

表69 ノルウェーの遺伝性疾患診断市場、流通経路別、2021年~2033年(百万米ドル)

表70 ノルウェーの遺伝性疾患診断市場、最終用途別、2021年~2033年(百万米ドル)

表71 アジア太平洋地域における遺伝性疾患診断市場、国別、2021年~2033年(百万米ドル)

表72 アジア太平洋地域における遺伝性疾患診断市場、技術別、2021年~2033年(百万米ドル)

表73 アジア太平洋地域における遺伝性疾患診断市場、用途別、2021年~2033年(百万米ドル)

表74 アジア太平洋地域における遺伝性疾患診断市場、製品別、2021年~2033年(百万米ドル)

表75 アジア太平洋地域における遺伝性疾患診断市場、流通経路別、2021年~2033年(百万米ドル)

表76 アジア太平洋地域における遺伝性疾患診断市場、用途別、2021年~2033年(百万米ドル)

表77 中国における遺伝性疾患診断市場、技術別、2021年~2033年(百万米ドル)

表78 中国遺伝性疾患診断市場、用途別、2021年~2033年(百万米ドル)

表79 中国遺伝性疾患診断市場、製品別、2021年~2033年(百万米ドル)

表80 中国遺伝性疾患診断市場、流通経路別、2021年~2033年 (百万米ドル)

表81 中国遺伝性疾患診断市場、最終用途別、2021年~2033年(百万米ドル)

表82 日本遺伝性疾患診断市場、技術別、2021年~2033年(百万米ドル)

表83 日本の遺伝性疾患診断市場、用途別、2021年~2033年(百万米ドル)

表84 日本の遺伝性疾患診断市場、製品別、2021年~2033年 (百万米ドル)

表85 日本の遺伝性疾患診断市場、流通経路別、2021年~2033年(百万米ドル)

表86 日本の遺伝性疾患診断市場、最終用途別、2021年~2033年(百万米ドル)

表87 インドの遺伝性疾患診断市場、技術別、2021年~2033年 (百万米ドル)

表88 インドの遺伝性疾患診断市場、用途別、2021年~2033年(百万米ドル)

表89 インドの遺伝性疾患診断市場、製品別、2021年~2033年(百万米ドル)

表90 インドの遺伝性疾患診断市場、流通経路別、2021年~2033年(百万米ドル)

表91 インドの遺伝性疾患診断市場、最終用途別、2021年 – 2033年(百万米ドル)

表92 韓国の遺伝性疾患診断市場、技術別、2021年~2033年(百万米ドル)

表93 韓国の遺伝性疾患診断市場、用途別、2021年~2033年(百万米ドル)

表94 韓国の遺伝性疾患診断市場、製品別、2021年~2033年(百万米ドル)

表95 韓国の遺伝性疾患診断市場、流通経路別、2021年~2033年 (百万米ドル)

表96 韓国の遺伝性疾患診断市場、最終用途別、2021年~2033年(百万米ドル)

表97 オーストラリアの遺伝性疾患診断市場、 技術別、2021年~2033年(百万米ドル)

表98 オーストラリア 遺伝性疾患診断市場、用途別、2021年~2033年(百万米ドル)

表99 オーストラリア 遺伝性疾患診断市場、製品別、2021年~2033年(百万米ドル)

表100 オーストラリア 遺伝性疾患診断市場、流通経路別、20 21~2033年(百万米ドル)

表101 オーストラリア 遺伝性疾患診断市場、最終用途別、2021~2033年(百万米ドル)

表102 タイ 遺伝性疾患診断市場、技術別、2021~2033年 (百万米ドル)

表103 タイの遺伝性疾患診断市場、用途別、2021年~2033年(百万米ドル)

表104 タイの遺伝性疾患診断市場、製品別、2021年~2033年(百万米ドル)

表105 タイの遺伝性疾患診断市場、流通経路別、2021年~2033年 (百万米ドル)

表106 タイの遺伝性疾患診断市場、最終用途別、2021年~2033年(百万米ドル)

表107 南米アメリカの遺伝性疾患診断市場、国別、2021年~2033年 (百万米ドル)

表108 南米アメリカ遺伝性疾患診断市場、技術別、2021年~2033年(百万米ドル)

表109 南米アメリカ遺伝性疾患診断市場、用途別、2021年~2033年 (百万米ドル)

表110 南米アメリカにおける遺伝性疾患診断市場、製品別、2021年~2033年(百万米ドル)

表111 南米アメリカにおける遺伝性疾患診断市場、流通経路別、2021年~2033年(百万米ドル)

表112 南米アメリカにおける遺伝性疾患診断市場、最終用途別、2021年~2033年(百万米ドル)

表113 ブラジルにおける遺伝性疾患診断市場、技術別、2021年~2033年(百万米ドル)

表114 ブラジルにおける遺伝性疾患診断市場、用途別、2021年~2033年(百万米ドル)

表115 ブラジルにおける遺伝性疾患診断市場、製品別、2021年~2033年(百万米ドル)

表116 ブラジルにおける遺伝性疾患診断市場、流通経路別、2021年~2033年(百万米ドル)

表117 ブラジルにおける遺伝性疾患診断市場、用途別、2021年~2033年(百万米ドル)

表118 メキシコにおける遺伝性疾患診断市場、技術別、2021年 – 2033年(百万米ドル)

表119 メキシコにおける遺伝性疾患診断市場、用途別、2021年~2033年(百万米ドル)

表120 メキシコにおける遺伝性疾患診断市場、製品別、2021年~2033年 (百万米ドル)

表121 メキシコにおける遺伝性疾患診断市場、流通経路別、2021年~2033年(百万米ドル)

表122 メキシコにおける遺伝性疾患診断市場、最終用途別、2021年~2033年(百万米ドル)

表123 アルゼンチンにおける遺伝性疾患診断市場、技術別、2021年~2033年 (百万米ドル)

表124 アルゼンチン遺伝性疾患診断市場、用途別、2021年~2033年(百万米ドル)

表125 アルゼンチン遺伝性疾患診断市場、製品別、2021年~2033年(百万米ドル)

表126 アルゼンチン遺伝性疾患診断市場、流通経路別、2021年~2033年 (百万米ドル)

表127 アルゼンチン遺伝性疾患診断市場、最終用途別、2021年~2033年(百万米ドル)

表128 中東・アフリカ遺伝性疾患診断市場、国別、2021年~2033年(百万米ドル)

表129 中東・アフリカにおける遺伝性疾患診断市場、技術別、2021年~2033年(百万米ドル)

表130 中東・アフリカにおける遺伝性疾患診断市場、用途別、2021年~2033年 (百万米ドル)

表131 中東・アフリカ地域における遺伝性疾患診断市場、製品別、2021年~2033年(百万米ドル)

表132 中東・アフリカ地域における遺伝性疾患診断市場、流通経路別、2021年~2033年(百万米ドル)

表133 中東・アフリカ地域における遺伝性疾患診断市場、最終用途別、2021年~2033年(百万米ドル)

表134 南アフリカ 遺伝性疾患診断市場、技術別、2021年~2033年(百万米ドル)

表135 南アフリカ 遺伝性疾患診断市場、用途別、2021年~2033年(百万米ドル)

表136 南アフリカ 遺伝性疾患診断市場、製品別、2021年~2033年 (百万米ドル)

表137 南アフリカ 遺伝性疾患診断市場、流通経路別、2021年~2033年(百万米ドル)

表138 南アフリカ 遺伝性疾患診断市場、最終用途別、2021年~2033年(百万米ドル)

表139 サウジアラビア 遺伝性疾患診断市場、技術別、2021年~2033年(百万米ドル)

表140 サウジアラビア 遺伝性疾患診断市場、用途別、2021年~2033年(百万米ドル)

表141 サウジアラビア 遺伝性疾患診断市場、製品別、2021年~2033年 (百万米ドル)

表142 サウジアラビアの遺伝性疾患診断市場、流通経路別、2021年~2033年(百万米ドル)

表143 サウジアラビア 遺伝性疾患診断市場、最終用途別、2021年~2033年(百万米ドル)

表144 アラブ首長国連邦 遺伝性疾患診断市場、技術別、2021年~2033年(百万米ドル)

表145 アラブ首長国連邦 遺伝性疾患診断市場、用途別、2021年~2033年(百万米ドル)

表146 アラブ首長国連邦(UAE)における遺伝性疾患診断市場、製品別、2021年~2033年(百万米ドル)

表147 アラブ首長国連邦(UAE)における遺伝性疾患診断市場、流通経路別、2021年~2033年(百万米ドル)

表148 アラブ首長国連邦(UAE)における遺伝性疾患診断市場、最終用途別、2021年~2033年(百万米ドル)

表149 クウェートにおける遺伝性疾患診断市場、技術別、2021年~2033年(百万米ドル)

表150 クウェートにおける遺伝性疾患診断市場、用途別、2021年~2033年(百万米ドル)

表151 クウェートにおける遺伝性疾患診断市場、製品別、2021年~2033年(百万米ドル)

表152 クウェートにおける遺伝性疾患診断市場、流通経路別、2021年~2033年(百万米ドル)

表153 クウェートにおける遺伝性疾患診断市場、最終用途別、2021年~2033年(百万米ドル)

図一覧

図1 市場調査プロセス

図2 情報収集

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模測定と予測

図6 市場形成と検証

図7 遺伝性疾患診断市場セグメンテーション

図

図9 市場動向と展望

図10 市場推進要因の関連性分析(現在および将来の影響)

図11 市場抑制要因の関連性分析(現在および将来の影響)

図12 市場課題の関連性分析(現在および将来の影響)

図13 SWOT分析(要因別:政治・法規制、経済、技術)

図14 ポーターの5つの力分析

図15 世界の遺伝性疾患診断市場における技術動向分析

図16 世界の遺伝性疾患診断市場における次世代シーケンシング(NGS)の動向、2021年~2033年(百万米ドル)

図17 世界の遺伝性疾患診断市場におけるアレイベース技術の動向、2021年~2033年 (百万米ドル)

図18 世界の遺伝性疾患診断市場、PCRベース検査分野、2021年~2033年(百万米ドル)

図19 フィッシュ法による世界遺伝性疾患診断市場、2021年~2033年(百万米ドル)

図20 その他による世界遺伝性疾患診断市場、2021年~2033年(百万米ドル)

図21 世界遺伝性疾患診断市場、用途別動向分析

図22 世界遺伝性疾患診断市場、祖先・民族別、2021年~2033年 (百万米ドル)

図23 特性スクリーニング別世界遺伝性疾患診断市場、2021年~2033年(百万米ドル)

図24 遺伝性疾患キャリア状態別世界遺伝性疾患診断市場、2021年~2033年(百万米ドル)

図25 新生児スクリーニング別世界遺伝性疾患診断市場、2021年~2033年(百万米ドル)

図26 健康・ウェルネス分野(素因/リスク/傾向)別世界遺伝性疾患診断市場、2021年~2033年

| ※参考情報 遺伝性疾患診断は、遺伝子異常に起因する病気の有無を確定するための医療技術です。これにより、個人が持つ遺伝情報に基づいて、特定の疾病リスクを評価し、早期の治療や予防策を講じることが可能になります。遺伝性疾患は、遺伝子の変異や異常によって引き起こされるもので、これには単一遺伝子の疾患、染色体異常を伴う疾患、多因子遺伝疾患などが含まれます。 単一遺伝子の疾患は、特定の遺伝子の変異によって発生します。例としては、筋ジストロフィーや嚢胞性線維症などがあります。これらの疾患は、通常、親から子に常染色体劣性または優性として遺伝します。染色体異常とは、数や構造に異常がある状態で、ダウン症候群やターナー症候群などが該当します。また、多因子遺伝疾患は、複数の遺伝子および環境要因が関与しているため、遺伝の影響がより複雑です。これには、糖尿病や心臓病などが含まれます。 遺伝性疾患診断の主な用途は、出生前診断と、疾患のリスク評価です。出生前診断では、妊娠中に胎児の遺伝情報を調べ、遺伝性疾患の有無を確認します。これにより、事前に疾病についての情報を得ることができ、必要に応じて早期の介入が可能になります。疾患のリスク評価は、家族に特定の疾患がある場合や、症状が疑われる場合に行われます。この診断を受けることにより、患者は適切な治療法や管理方法を選択することができます。 関連技術としては、サンガーシーケンシングや次世代シーケンシング(NGS)、遺伝子診断パネル、SNPアレイなどがあります。サンガーシーケンシングは、過去に広く使われてきた技術であり、特定の遺伝子配列を精査しますが、時間とコストがかかるという欠点があります。一方、次世代シーケンシング(NGS)は、一度に多くの遺伝情報を解析できるため、より迅速かつ効率的です。これにより、複数の遺伝子を同時に調べることができ、診断精度が向上します。 遺伝子診断パネルは、特定の疾患や症状に関連する遺伝子群をターゲットにしたもので、効率よく疑われる疾患を調べる手段として利用されています。SNPアレイは、全ゲノム規模での解析が可能で、遺伝的多様性や疾患リスクを評価するために用いられます。 遺伝性疾患診断は、個人の医療において非常に重要な役割を担っており、特に個別化医療の進展に伴って、個々の遺伝的背景に基づいた治療や対応が求められています。これにより、未治療のまま放置される疾患を減少させ、早期発見による治療効果が期待されます。さらに、遺伝性疾患の理解が深まることで、予防策や生活習慣の見直しを促進することも可能になります。 今後、遺伝性疾患診断はさらに進化し、より広範囲な疾患の早期発見や、治療法の開発とも結びついていくと考えられます。また、倫理的な問題やプライバシーの保護についても重要な課題となるでしょう。これらの情報をもとに、患者と医療従事者が共に判断し、最適な医療を提供していくことが求められています。これからの時代、遺伝性疾患診断は、私たちの健康と生活の質を向上させるための重要なツールとなるでしょう。 |