自動車分野では、赤外線検知器が運転支援システムや自動運転車両に導入されています。同様に、石油・ガスや製造業などの産業分野においても、火災検知やガス検知にこれらの検知器が活用されています。この成長は、政府の防衛投資や、民生用電子・IoTデバイスへの検知器の統合拡大によってさらに後押しされています。

主なポイント

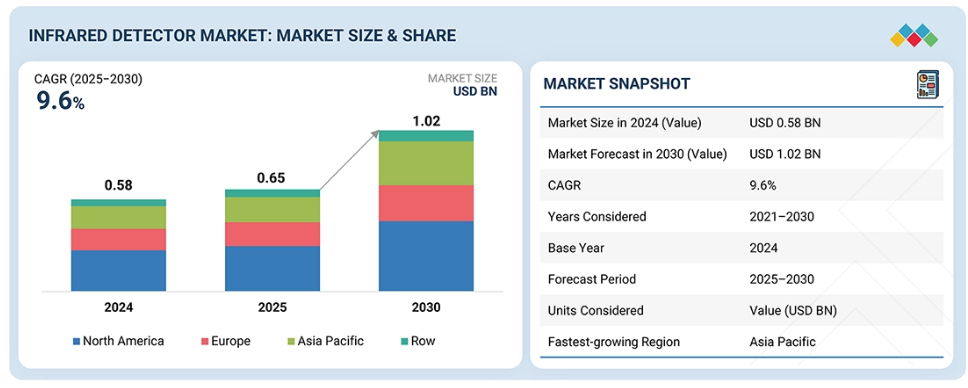

- 地域別では、アジア太平洋地域が予測期間中に44%という最高成長率を記録すると見込まれています。

- 種類別では、熱感知器セグメントが2024年に約82%のシェアで赤外線検出器市場を支配しています。

- 技術別では、非冷却型検出器市場が2024年に77%という最も高い成長率を記録すると予測されています。

- 波長別では、長波長赤外線(LWIR)セグメントが予測期間中に48%という最も高い成長率を記録すると見込まれています。

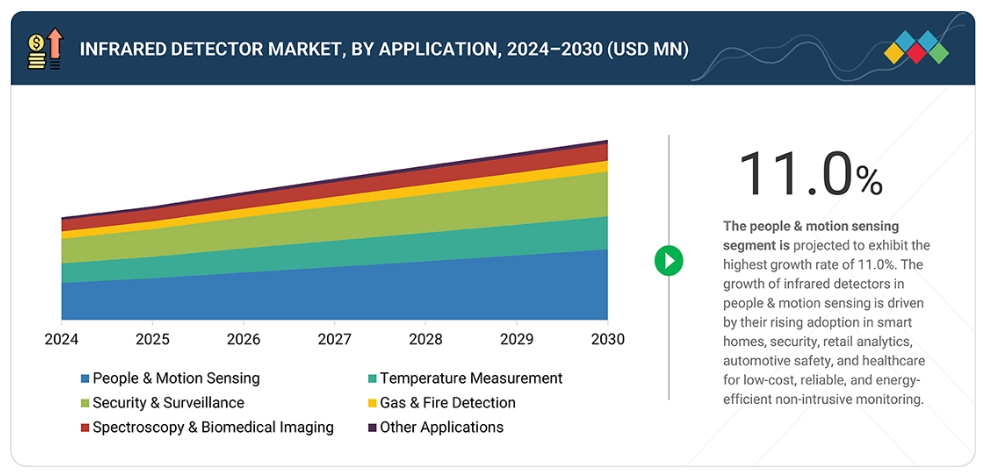

- 用途別では、人・動作検知セグメント市場が2024年に11%という最も高い成長率を記録すると予測されています。

- 産業別では、非産業セグメントが予測期間中に62%という最も高い成長率を記録すると見込まれています。

- 赤外線検出器市場の主要企業には、Teledyne Technologies, Texas Instruments, Excelitas Technologies Corp., Murata Manufacturing Co., and Lynred. Competition in the market is driven by innovation in uncooled technologies, miniaturization, and integration into consumer electronics and IoT platformsなどが挙げられます。市場競争は、非冷却技術の革新、小型化、および民生用電子機器やIoTプラットフォームへの統合によって推進されています。各社は、産業、防衛、医療、商業用途における検出器ポートフォリオの拡大とグローバル市場での存在感強化に向け、パートナーシップの構築、買収、研究開発投資を積極的に推進しております。

- VIGO Photonics S.A.、IRnova AB、Phlux Technology Ltd.といった新興企業や中小企業が、赤外線検出器市場における技術革新と市場の俊敏性を牽引する存在として台頭しております。

赤外線検出器市場は今後10年間で大幅な成長が見込まれており、その背景にはセキュリティ・監視、スマートホーム、自動車安全システム、産業オートメーション、医療分野での需要増加に加え、IoT統合、小型化、コスト効率に優れた非接触センシング技術の進歩が挙げられます。

顧客の顧客に影響を与えるトレンドとディスラプション

非産業分野では、軍事・防衛、医療、科学研究セクターが対象となります。非産業分野における赤外線検出器の応用例としては、人・動作検知、セキュリティ・監視、温度測定などが挙げられます。自動車分野では、ドライバー監視システム、暗視システム、死角検知、駐車支援など、ドライバーの認知向上、安全性向上、利便性向上に寄与する用途への応用が拡大しており、新たな市場機会が生まれています。これらの機会は将来性のある分野と見なされ、近い将来の収益源となることが期待されています。

市場エコシステム

赤外線検出器市場のエコシステムは、確立された原材料供給業者で構成されています。これには、Teledyne Technologies(アメリカ)、Texas Instruments Incorporated(アメリカ)、Excelitas Technologies Corp.(アメリカ)、村田製作所(日本)、Lynred(フランス)などが含まれます。これらのステークホルダー間の相乗効果により、監視・セキュリティ、医療診断、火災検知、予知保全、スマートビル、自動運転車など、赤外線検出器の新たな応用分野が開拓されています。これらの検出器は、世界の赤外線検出器市場全体において、耐障害性、効率性、革新性を推進しています。

地域別動向

予測期間中、アジア太平洋地域は世界の赤外線検出器市場において最も高い年平均成長率(CAGR)を記録すると見込まれています。

アジア太平洋市場は予測期間中に最も高い成長を達成すると予測されています。この予測は、中国、日本、韓国、インドなどの国々における急速な産業化、スマートシティ開発に向けた強力な政府施策、拡大する民生用電子製造に支えられています。さらに、防衛近代化プログラムの急速な導入に加え、自動車安全システム、医療サーモグラフィ、ビルオートメーションにおけるIR検出器の採用拡大が需要をさらに加速させています。同地域の大規模生産能力とコスト優位性も、赤外線検出器のイノベーション拠点としての地位を確立しています。

赤外線検出器市場:企業評価マトリックス

赤外線検出器市場において、テレダイン・テクノロジーズ(スター)は、防衛、航空宇宙、産業、科学研究用途に対応する冷却式および非冷却式IR検出器を網羅する強力な市場プレゼンスと包括的な製品ポートフォリオで主導的な地位を占めています。高性能イメージングソリューションへの注力と継続的な研究開発投資により、同社は先進的なIRセンシング技術における明確なリーダーとしての地位を確立しています。ハネウェル(新興リーダー)も、ビルオートメーション、安全、スマートインフラ分野での専門性を活かし、セキュリティ、火災検知、エネルギー効率化システムにおける赤外線検出器の採用拡大で顕著な勢いを見せています。テレダインが広範な技術ポートフォリオと確立された顧客基盤で優位性を保つ一方、ハネウェルは商業用および安全志向の赤外線ソリューションにおける継続的な革新を通じて、市場での地位をさらに高める強い可能性を示しています。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

主要市場プレイヤー

Teledyne Technologies (US)

Texas Instruments Incorporated (US)

Excelitas Technologies Corp. (US)

Murata Manufacturing Co., Ltd. (Japan)

Lynred (France)

最近の動向

2025年5月 : Lynred社は、気候変動対策を支援する光学式ガスイメージング(OGI)用途向けに特別設計された新型非冷却型赤外線検出器「PICO640S Broad Band 7-14」を発表いたしました。本検出器は、主に石油・ガス産業を対象とし、温室効果ガス漏洩の連続監視を実現する、手頃な価格の高解像度ソリューションを提供いたします。

2025年1月:浜松ホトニクス株式会社は、室温動作を可能とする内蔵プリアンプを備えたコンパクトでRoHS準拠の中赤外線検出器モジュール「C17212-011」を発表いたしました。本製品は、温度クロストークを最小限に抑える先進的なバックイルミネーション型InAsSb光検出器を搭載し、5μm、8μm、10μmの各波長帯域において感度をカスタマイズ可能です。10MHzの高速応答速度を備え、高速ガス分析、FTIR分光測定、CO2レーザー監視に最適です。

2024年11月: 浜松ホトニクス株式会社の子会社であるPhotonics Management Corp.は、可視光から近赤外域およびX線領域における高性能CMOSイメージセンサーを専門とする半導体メーカー、BAE Systems Imaging Solutions, Inc.を買収いたしました。買収対象企業の中核製品には、高感度・高速読み出し・低ノイズで知られる科学用CMOSイメージセンサー、ならびに歯科・医療診断用途向けX線CMOSイメージセンサーが含まれます。

1 はじめに 26

1.1 調査目的 26

1.2 市場定義 26

1.3 調査範囲 26

1.3.1 対象市場 27

1.3.2 対象範囲と除外項目 28

1.3.3 対象年度 28

1.4 対象通貨 29

1.5 対象単位 29

1.6 制限事項 29

1.7 関係者 29

1.8 変更点の概要 30

2 調査方法論 31

2.1 はじめに 31

2.2 調査データ 32

2.2.1 二次データ 33

2.2.1.1 主要な二次情報源の一覧 33

2.2.1.2 二次情報源からの主要データ 33

2.2.2 一次データ 34

2.2.2.1 一次インタビュー参加者一覧 34

2.2.2.2 一次データの内訳 34

2.2.2.3 一次情報源からの主要データ 35

2.2.2.4 業界の主要な知見 35

2.3 要因分析 36

2.3.1 供給側分析 36

2.3.2 需要側分析 36

2.4 市場規模推定方法論 37

2.4.1 ボトムアップアプローチ 37

2.4.1.1 ボトムアップ分析による市場規模算出手法

(需要側) 37

2.4.2 トップダウンアプローチ 38

2.4.2.1 トップダウンアプローチを用いた市場規模算出手法

(供給側) 39

2.5 市場細分化とデータ三角測量 39

2.6 調査の前提条件 40

2.7 調査の限界 41

2.8 リスク分析 41

3 エグゼクティブサマリー 42

4 プレミアムインサイト 47

4.1 赤外線検出器市場におけるプレイヤーにとっての魅力的な機会 47

4.2 サーマル検出器向け赤外線検出器市場(種類別) 47

4.3 赤外線検出器市場(地域別) 48

4.4 フォト検出器向け赤外線検出器市場(種類別) 48

4.5 セキュリティ&監視: 赤外線検出器市場、技術別 49

5 市場概要 50

5.1 はじめに 50

5.2 市場動向 50

5.2.1 推進要因 51

5.2.1.1 ミッションクリティカルな防衛、自動車、産業、

医療エコシステムにおける需要 51

5.2.1.2 産業およびスマート製造分野におけるコスト効率の高い非冷却型赤外線モジュールによる業務効率の向上 51

5.2.2 抑制要因 52

5.2.2.1 冷却型検出器の高コストおよび複雑性 52

5.2.2.2 防衛・航空宇宙分野における輸出規制を含む規制上の障壁および複雑性 53

5.2.3 機会 54

5.2.3.1 精密検査と自動車安全技術の革新を促進するSWIR/NIRモジュールの採用 54

5.2.3.2 量子ドットおよびCMOS互換

IRを用いた材料革新によるコスト経済性の再定義 54

5.2.4 課題 55

5.2.4.1 熱的不安定性による長期性能リスク 55

5.3 顧客ビジネスに影響を与えるトレンド/ディスラプション 56

5.4 価格分析 57

5.4.1 主要メーカー別 サーマル検出器種類別平均販売価格 58

5.4.2 熱感知器種類別平均販売価格の推移(2021年~2024年) 59

5.4.3 地域別熱感知器種類の価格帯 59

5.5 バリューチェーン分析 60

5.6 エコシステム分析 61

5.7 技術分析 62

5.7.1 主要技術 63

5.7.1.1 量子ドット赤外線光検出器(QDIP) 63

5.7.1.2 アンチモン化インジウム(InSb)検出器 63

5.7.2 補完技術 63

5.7.2.1 センサーフュージョン(IR + 可視光/レーダー/LiDAR) 63

5.7.2.2 エッジAI/ML解析 64

5.7.3 関連技術 64

5.7.3.1 自動車用ナイトビジョン 64

5.7.3.2 環境モニタリング(メタン/CO₂用OGI) 64

5.7.3.3 産業用予知保全 65

5.8 特許分析 65

5.9 貿易分析 67

5.9.1 輸入データ 67

5.9.2 輸出データ 68

5.10 主要会議およびイベント(2025年~2026年) 70

5.11 ケーススタディ分析 71

5.11.1 インフラテック社(ドイツ) 71

5.11.2 村田製作所(日本) 71

5.11.3 テレダイン・FLIR社(アメリカ) 72

5.11.4 村田製作所(日本) 72

5.12 投資および資金調達シナリオ 73

5.13 規制環境 73

5.13.1 規制機関、政府機関、その他の組織 73

5.13.2 規格・基準 75

5.14 ポーターの5つの力分析 76

5.14.1 新規参入の脅威 78

5.14.2 代替品の脅威 78

5.14.3 供給者の交渉力 78

5.14.4 購入者の交渉力 78

5.14.5 競争の激しさ 78

5.15 主要な利害関係者および購買基準 79

5.15.1 購買プロセスにおける主要な利害関係者 79

5.15.2 購買基準 80

5.16 赤外線検出器市場に対するジェネレーティブAI/AIの影響 80

5.16.1 はじめに 80

5.17 2025年アメリカ関税が赤外線検出器市場に与える影響 81

5.17.1 はじめに 81

5.17.2 主な関税率 82

5.17.3 価格への影響分析 83

5.17.4 国・地域への影響 84

5.17.4.1 アメリカ 84

5.17.4.2 ヨーロッパ 84

5.17.4.3 アジア太平洋 85

5.17.5 用途への影響 86

6 赤外線検出器市場、用途別 87

6.1 はじめに 88

6.2 人物・動作検知 89

6.2.1 スマートセキュリティおよび自動化ソリューションへの需要増加による採用拡大 89

6.3 温度測定 95

6.3.1 産業用および医療用モニタリングアプリケーションにおける需要拡大が成長を促進 95

6.4 セキュリティおよび監視 101

6.4.1 信頼性の高い全天候型監視システムへの導入増加がセグメントを牽引 101

6.5 ガスおよび火災検知 106

6.5.1 安全対策および災害予防ソリューションの導入増加が需要を促進 106

6.6 分光法および生体医療用イメージング 112

6.6.1 非侵襲的診断および分析ツールの応用拡大がセグメントを牽引 112

6.7 その他の応用分野 118

6.7.1 エネルギー効率とインテリジェントビル管理の必要性が高まり、需要を押し上げる 118

7 赤外線検出器市場(技術別) 123

7.1 はじめに 124

7.2 冷却型 125

7.2.1 防衛分野における赤外線イメージングの需要拡大が需要を牽引 125

7.3 非冷却型 126

7.3.1 自動車システムへの非冷却型検出器の統合拡大が需要を推進 126

8 赤外線検出器市場(種類別) 128

8.1 はじめに 129

8.2 サーマル検出器 130

8.2.1 スマート赤外線監視ソリューションの推進による利用拡大 130

8.3 焦電型 132

8.3.1 人・動作検知分野における需要の増加 132

8.4 サーモパイル 133

8.4.1 非接触温度測定、ガス分析、およびサーマルイメージング – 主な応用分野 133

8.5 マイクロボロメーター 134

8.5.1 医療用イメージング、環境モニタリング、および産業用検査における需要の増加 134

8.6 光検出器 135

8.6.1 セキュリティ、監視、防衛システムの強化に向けた導入増加 135

8.7 水銀カドミウムテルル 137

8.7.1 温度測定アプリケーションにおける高い需要 137

8.8 インジウムガリウムヒ素 138

8.8.1 低ノイズ特性によるイメージング用途での需要増加 138

8.9 その他の光検出器 139

9 赤外線検出器市場、産業分野 141

9.1 概要 142

9.1 はじめに 142

9.1.1 産業用 143

9.1.1.1 自動車 145

9.1.1.1.1 自動車の性能向上に向けた安全・支援システムでの利用拡大 145

9.1.1.2 航空宇宙 146

9.1.1.2.1 状況認識と監視のための導入増加が需要を押し上げる 146

9.1.1.3 半導体・電子機器 147

9.1.1.3.1 デバイスの信頼性向上のための半導体・電子機器プロセスへの統合拡大 147

9.1.1.4 石油・ガス 147

9.1.1.4.1 安全性とプロセス効率の向上を目的とした石油・ガス事業における導入増加 147

9.1.1.5 その他の産業分野 148

9.1.2 非産業分野 148

9.1.3 軍事・防衛分野 150

9.1.3.1 監視および標的捕捉能力の強化に向けた導入増加が需要を押し上げる 150

9.1.4 家庭用・商業施設 151

9.1.4.1 エネルギー効率とセキュリティ向上のための利用拡大が需要を牽引 151

9.1.5 医療 151

9.1.5.1 患者モニタリングおよび診断分野での応用拡大がセグメントを牽引 151

9.1.6 科学研究 152

9.1.6.1 観測・分析能力の向上が成長を促進 152

10 赤外線検出器市場、波長 153

10.1 はじめに 154

10.2 近赤外線(NIR) 155

10.2.1 産業オートメーション需要の拡大がNIRベースのモニタリング需要を牽引 155

10.3 短波長赤外線(SWIR) 155

10.3.1 先進的な短波長赤外線技術への投資拡大が自動車およびロボットアプリケーションを推進 155

10.4 中波長赤外線 156

10.4.1 セキュリティおよび監視分野における広範なアプリケーションがセグメントを後押し 156

10.5 LWIR 157

10.5.1 軍事・防衛分野におけるLWIR検出器の需要急増 157

10.5.1.1 LWIRの主な特性 157

11 地域別赤外線検出器市場 158

11.1 はじめに 159

11.2 北米 160

11.2.1 北米のマクロ経済見通し 163

11.2.2 アメリカ 163

11.2.2.1 防衛および産業分野における統合の進展が赤外線検出器の革新を推進 163

11.2.3 カナダ 164

11.2.3.1 環境および産業安全への注目の高まりが赤外線検出器の採用を促進 164

11.2.4 メキシコ 164

11.2.4.1 拡大するセキュリティおよび産業用途が赤外線検出器の需要を牽引 164

11.3 ヨーロッパ 165

11.3.1 ヨーロッパのマクロ経済見通し 168

11.3.2 ドイツ 168

11.3.2.1 産業および自動車分野におけるイノベーションの進展が赤外線検出器の導入を支援 168

11.3.3 英国 169

11.3.3.1 防衛および産業の近代化拡大が赤外線検出器の採用を促進 169

11.3.4 フランス 169

11.3.4.1 防衛および航空宇宙プログラムの増加が赤外線検出器の開発を促進 169

11.3.5 イタリア 170

11.3.5.1 航空宇宙およびエネルギー分野の需要拡大が赤外線検出器の応用を牽引 170

11.3.6 オランダ 170

11.3.6.1 ハイテクおよびスマートインフラへの注目の高まりが赤外線検出器の使用を支援 170

11.3.7 ポーランド 171

11.3.7.1 防衛の近代化と産業安全の強化が赤外線検出器の需要を押し上げる 171

11.3.8 北欧諸国 171

11.3.8.1 持続可能性と防衛優先事項の高まりが赤外線検出器の革新を可能に 171

11.3.9 その他のヨーロッパ 171

11.4 アジア太平洋地域 172

11.4.1 アジア太平洋地域のマクロ経済見通し 173

11.4.2 日本 175

11.4.2.1 赤外線検出器の進歩を推進する自動車およびロボット工学のイノベーションの拡大 175

11.4.3 中国 176

11.4.3.1 大規模な赤外線検出器の採用を促進する防衛、スマートシティ、および民生用電子機器の拡大 176

11.4.4 台湾 176

11.4.4.1 半導体エコシステムの成長と防衛優先事項が赤外線検出器の重要性を支える 176

11.4.5 韓国 176

11.4.5.1 防衛および電子分野のイノベーション拡大が赤外線検出器の統合を推進 176

11.4.6 インド 177

11.4.6.1 防衛および産業近代化の進展が赤外線検出器の需要を促進 177

11.4.7 オーストラリア 177

11.4.7.1 防衛および環境モニタリングにおける赤外線検出器への依存度の高まりがニッチな用途を牽引 177

11.4.8 インドネシア 177

11.4.8.1 電子および産業モニタリングにおける赤外線センサーの必要性により、主要セクター全体での採用が促進される 177

11.4.9 マレーシア 178

11.4.9.1 産業オートメーションおよびセキュリティ分野における赤外線検出器の使用拡大が、電子セクターの成長を促進しております 178

11.4.10 タイ 178

11.4.10.1 産業用および監視用途における採用拡大が、市場浸透を促進しております 178

11.4.11 ベトナム 178

11.4.11.1 民生用電子およびセキュリティ分野におけるIR検出器の使用増加が新興市場の成長を牽引 178

11.4.12 その他のアジア太平洋地域 179

11.5 その他の地域 179

11.5.1 ROW のマクロ経済見通し 180

11.5.2 中東 182

11.5.2.1 バーレーン 183

11.5.2.1.1 インフラの安全性に対する関心の高まりが赤外線検出器の採用を促進 183

11.5.2.2 クウェート 184

11.5.2.2.1 エネルギーおよび防衛分野における優先度の向上が赤外線検出器の統合を推進 184

11.5.2.3 オマーン 184

11.5.2.3.1 拡大する国土安全保障および産業ニーズが赤外線検出器の需要を支える 184

11.5.2.4 カタール 184

11.5.2.4.1 スマートシティおよびエネルギー関連イニシアチブの拡大が赤外線検出器の導入を促進 184

11.5.2.5 サウジアラビア 185

11.5.2.5.1 防衛および石油セクターの近代化が進み、赤外線検出器の使用が促進される 185

11.5.2.6 アラブ首長国連邦 185

11.5.2.6.1 スマートインフラと防衛優先事項の拡大が導入を促進する 185

11.5.2.7 その他中東諸国 185

11.5.3 アフリカ 186

11.5.3.1 南アフリカ 186

11.5.3.1.1 防衛および産業安全対策の強化が赤外線検出器の導入を促進 186

11.5.3.2 その他のアフリカ諸国 187

11.5.4 南アメリカ 187

11.5.4.1 ブラジル 188

11.5.4.1.1 防衛、エネルギー、環境プログラムの拡大が需要を牽引 188

11.5.4.2 アルゼンチン 188

11.5.4.2.1 産業およびセキュリティの近代化が進み、市場を活性化 188

11.5.4.3 南米その他 189

12 競争環境 190

12.1 概要 190

12.2 主要企業の戦略/勝利の権利、2020–2025 190

12.3 市場シェア分析、2024 192

12.4 収益分析、2021–2024 194

12.5 企業評価と財務指標、2025 194

12.6 ブランド比較 195

12.7 企業評価マトリックス:主要プレイヤー、2024年 196

12.7.1 スター企業 196

12.7.2 新興リーダー 196

12.7.3 普及型プレイヤー 196

12.7.4 参加企業 196

12.7.5 企業フットプリント:主要プレイヤー、2024年 198

12.7.5.1 企業フットプリント 198

12.7.5.2 地域別フットプリント 198

12.7.5.3 種類別フットプリント 199

12.7.5.4 アプリケーション別フットプリント 199

12.7.5.5 波長フットプリント 200

12.8 企業評価マトリックス:スタートアップ/中小企業、2024年 200

12.8.1 先進的企業 200

12.8.2 対応力のある企業 200

12.8.3 ダイナミックな企業 200

12.8.4 スタート地点 200

12.8.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 202

12.8.5.1 主要スタートアップ企業/中小企業の詳細リスト 202

12.8.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーク 202

12.9 競争環境 203

12.9.1 製品発売/開発動向 203

12.9.2 取引 204

13 企業プロファイル 206

13.1 主要企業 206

13.1.1 テレダイン・技術社 206

13.1.1.1 事業概要 206

13.1.1.2 提供製品・ソリューション・サービス 207

13.1.1.3 最近の動向 209

13.1.1.3.1 取引 209

13.1.1.4 MnMの見解 209

13.1.1.4.1 勝つ権利 209

13.1.1.4.2 戦略的選択 209

13.1.1.4.3 弱みと競合上の脅威 209

13.1.2 テキサス・インスツルメンツ社 210

13.1.2.1 事業概要 210

13.1.2.2 提供製品・サービス・ソリューション 211

13.1.2.3 MnMの見解 212

13.1.2.3.1 勝つ権利 212

13.1.2.3.2 戦略的選択 212

13.1.2.3.3 弱点と競合上の脅威 212

13.1.3 エクセリタス・テクノロジーズ社 213

13.1.3.1 事業概要 213

13.1.3.2 提供製品・ソリューション・サービス 213

13.1.3.3 最近の動向 214

13.1.3.3.1 製品発売 214

13.1.3.3.2 取引 216

13.1.3.4 MnMの見解 216

13.1.3.4.1 勝つ権利 216

13.1.3.4.2 戦略的選択 216

13.1.3.4.3 弱点と競合上の脅威 216

13.1.4 村田製作所 217

13.1.4.1 事業概要 217

13.1.4.2 提供製品・ソリューション・サービス 218

13.1.4.3 最近の動向 219

13.1.4.3.1 事業拡大 219

13.1.4.4 MnMの見解 220

13.1.4.4.1 勝つ権利 220

13.1.4.4.2 戦略的選択 220

13.1.4.4.3 弱みと競合上の脅威 220

13.1.5 LYNRED 221

13.1.5.1 事業概要 221

13.1.5.2 提供製品・ソリューション・サービス 221

13.1.5.3 最近の動向 222

13.1.5.3.1 製品発売 222

13.1.5.3.2 取引 223

13.1.5.4 MnMの見解 224

13.1.5.4.1 勝つ権利 224

13.1.5.4.2 戦略的選択 224

13.1.5.4.3 弱みと競合上の脅威 224

13.1.6 ハネウェル・インターナショナル社 225

13.1.6.1 事業概要 225

13.1.6.2 提供製品・ソリューション・サービス 227

13.1.6.3 最近の動向 228

13.1.6.3.1 製品発売 228

13.1.7 浜松ホトニクス株式会社 229

13.1.7.1 事業概要 229

13.1.7.2 提供製品・ソリューション・サービス 231

13.1.7.3 最近の動向 231

13.1.7.3.1 製品発売 231

13.1.7.3.2 取引 232

13.1.8 日本セラミック株式会社 233

13.1.8.1 事業概要 233

13.1.8.2 提供製品・ソリューション・サービス 234

13.1.8.3 最近の動向 234

13.1.8.3.1 製品発表 234

13.1.9 オムロン株式会社 235

13.1.9.1 事業概要 235

13.1.9.2 提供製品・ソリューション・サービス 236

13.1.10 TEコネクティビティ 237

13.1.10.1 事業概要 237

13.1.10.2 提供製品・ソリューション・サービス 238

13.2 その他の主要企業 239

13.2.1 インフラテック社 239

13.2.2 レーザーコンポーネンツ社 240

13.2.3 ドレーガーヴェルク AG & CO. KGAA 241

13.2.4 VIGO PHOTONICS S.A. 242

13.2.5 FAGUS-GRECON 243

13.2.6 THORLABS, INC. 244

13.2.7 SEMITEC CORPORATION 245

13.2.8 IRNOVA AB 246

13.2.9 GLOBAL SENSOR TECHNOLOGY CO., LTD. 247

13.2.10 DIAS INFRARED GMBH 248

13.2.11 DETECTOR ELECTRONICS, LLC. 248

13.2.12 INFRARED MATERIALS, INC. 249

13.2.13 IR-TEC INTERNATIONAL LTD. 249

13.2.14 AMPHENOL ADVANCED SENSORS 250

13.2.15 INFRARED ASSOCIATES, INC. 251

13.3 エンドデバイスメーカー 252

13.3.1 RTX 252

13.3.2 TELEDYNE FLIR LLC 253

13.3.3 LEONARDO ELECTRONICS US INC. 254

13.3.4 BOSCH LIMITED 255

13.3.5 エルビット・システムズ社 256

14 付録 257

14.1 業界専門家からの知見 257

14.2 ディスカッションガイド 257

14.3 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 261

14.4 カスタマイズオプション 263

14.5 関連レポート 263

14.6 著者詳細 264

| ※参考情報 赤外線検出器は、赤外線(IR)領域の光を検出し、信号を生成する装置です。赤外線は波長が約0.75マイクロメートルから1000マイクロメートルまでの範囲にあり、私たちの目には見えない電磁波の一種です。赤外線検出器は、温度変化、物体の存在、あるいは物体から放射される熱エネルギーを感知するために使用されます。 赤外線検出器にはいくつかの種類があります。最も一般的なタイプは、熱検出器と光検出器です。熱検出器は、物体の温度に応じて出力が変化する素子を使用しています。これには、サーモパイル、バイモルフ、熱電対などがあります。サーモパイルは、異なる金属や半導体を組み合わせて製造され、赤外線を吸収すると電圧を生成します。バイモルフは、温度差により曲がる2つの異なる材料から構成されており、この変形を利用して信号を得ます。熱電対は異なる金属の接点で発生する熱電効果を利用し、温度差に応じた電圧を出力します。 一方で、光検出器には、半導体材料を用いたものや、薄膜技術を利用したものがあります。代表的なものには、InGaAs(インジウム・ガリウム・ヒ素)検出器や、HgCdTe(水銀カドミウムテルル)検出器があります。これらの検出器は、特定の波長範囲の赤外線に対して高い感度を持ち、多様な応用が可能です。 赤外線検出器の用途は非常に広範囲にわたります。まず、セキュリティ分野では、監視カメラやモーションセンサーなどで活用されています。赤外線検出器は暗闇でも物体を検出できるため、夜間の監視に特に効果的です。また、産業用の温度測定やプロセス制御にも使用されており、赤外線カメラを用いて機械や設備の異常を早期に発見することができます。 医療分野でも、赤外線検出器は利用されています。特に、赤外線を用いた非接触型体温計や、血中酸素濃度を測定する装置は広く普及しています。赤外線を照射し、体から反射された信号を解析することで、迅速かつ正確に体温やバイタルサインを測定できます。 さらには、環境モニタリングや宇宙探査、気象観測にも赤外線検出器が応用されています。地球の表面温度や大気中の温室効果ガスの測定に役立ち、地球環境の変化を把握するための重要なツールとなっています。宇宙分野では、惑星探査機や望遠鏡に搭載され、遠くの天体からの放射を観測するために不可欠です。 赤外線検出器の関連技術としては、イメージング技術や信号処理技術があります。赤外線イメージングは、検出器が収集したデータを視覚的に表示し、詳細な情報を提供します。また、画像処理技術を利用することで、ノイズ除去や画像の改善、対象物の認識を行うことができます。これにより、赤外線検出器の応用範囲がさらに広がり、より高精度な解析が可能となります。 最近では、赤外線検出器の性能向上が進んでおり、さらに多くの分野での利用が期待されています。特に、ナノテクノロジーや新しい半導体材料の開発により、より高感度で小型化された赤外線検出器が登場しています。これにより、将来的にはより多様な用途への展開が進むことが予想されます。 このように、赤外線検出器は多様な種類と用途を持ち、私たちの日常生活や産業、医療、環境モニタリングなど、さまざまな分野で重要な役割を果たしています。今後も技術の進歩により、その応用がさらに広がっていくことでしょう。 |