特に、スマートフォンやスマートホーム機器への赤外線技術の統合が著しく拡大しました。さらに、いくつかの政府は国境のセキュリティや公共の安全に関するインフラ投資を増やし、赤外線ベースの検知システムの調達を後押ししました。これらの傾向は、継続的な成長の土台となっています。

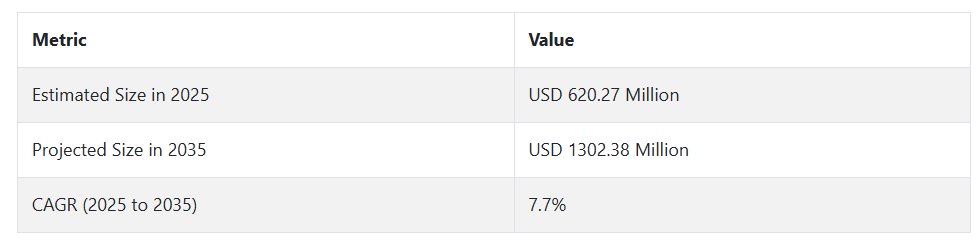

2025 年には、この産業の市場規模は 6 億 2,027 万米ドルに達すると予測されています。Fact.MR によると、この傾向は、非冷却型熱検出器への革新と、そのウェアラブル医療機器やエネルギー効率の高い建築システムへの応用によって今後も続くでしょう。また、画像処理における AI の役割の拡大は、診断、予知保全、環境モニタリングのさらなる効率化に貢献するでしょう。

Fact.MR 調査結果:ステークホルダーの視点に基づく産業の動向

(2024 年第 4 四半期に実施、米国、西ヨーロッパ、日本、韓国、アジア太平洋地域の製造業者、流通業者、自動車、医療、電子セクターに均等に分散した 500 人のステークホルダーが参加)

ステークホルダーの主な優先事項

- エネルギー効率の高いソリューションの採用:世界全体のステークホルダーの 80% が、エネルギーコストの上昇と持続可能なソリューションに対する規制圧力から、エネルギー効率の高い熱センサーの必要性を「重要な」優先事項として挙げています。

- 高度な性能:72% が、特に自動車および医療分野において、解像度と感度が向上した高性能の熱センサーの需要を強調しています。

- 産業規制への準拠:68% が、特に自動車安全システムおよび医療診断用途において、地域の規制基準への準拠の重要性を強調しました。

地域差:

- 米国:74% のステークホルダーが、厳しい安全基準を満たすために、ADAS(先進運転支援システム)への熱センサーの統合を優先事項として挙げました。

- 西ヨーロッパ:82% が、EU の厳しい環境規制、特に熱センサー技術の二酸化炭素排出量の削減に重点を置いています。

- アジア太平洋地域:65% の製造業者は、この地域では家電産業が急速に拡大しており、価格に敏感であるため、コスト効率の高いモデルに対する需要が高まっていることを強調しています。

高度な技術の採用

技術採用のばらつきが大きい

- 米国:自動車業界のステークホルダーの 60% が、予測メンテナンスと安全機能の向上のために、熱センサーを AI 駆動のソリューションに統合しています。

- 西ヨーロッパ:医療機器メーカーの 53% が、非侵襲的診断のために、高度な温度検知機能を備えた熱検出システムを採用しています。

- 日本:ステークホルダーの 28% しか最先端技術を採用しておらず、小規模な事業ではコストの制約から、依然として従来の熱センサーに依存している企業が多くあります。

- 韓国:電子機器メーカーの 42% が、スマートホームデバイスやエネルギー効率の高い家電製品に熱技術を採用しています。

ROI に関する収斂的および発散的な見解:

- 米国のステークホルダーの 75% は、自動車安全のための「価値ある投資」として、高度な AI 対応熱システムを採用しています。しかし、日本および韓国のステークホルダーの 38% しか、自動化ソリューションを費用対効果の高いものと認識しておらず、より従来型の設定を好んでいます。

材料の好み

コンセンサス

- 金属合金:世界全体の 68% のステークホルダーは、耐久性と耐熱性に優れたチタンやステンレス鋼などの先進的な金属合金を、熱センサーのハウジングに使用することを好みました。

地域差

- 西ヨーロッパ:58% のステークホルダーは、この地域のサステナビリティ目標に沿って、軽量性とリサイクル性に優れたアルミニウムを選択しました。

- アジア太平洋地域:45% が、特に家電製品において、コストと耐久性のバランスをとるために、金属と複合材料を組み合わせたハイブリッド設計を好みました。

- 米国:自動車産業のステークホルダーの 71% は、極端な温度下での性能から、引き続き高品位金属合金の使用を継続しています。しかし、一部のメーカーは、軽量化とコスト削減のためにプラスチックの使用を試験的に導入しています。

価格感応度とサプライチェーンの課題

共通の課題:

- 85% のステークホルダーが、材料費の高騰を重要な課題として挙げています。鉄鋼価格は過去 1 年間で 25% 上昇、アルミニウム価格は 12% 上昇しており、利益率に影響を与えています。

地域差:

- 米国/西ヨーロッパ:63% の回答者が、AI 統合や耐久性の向上などの高度な機能を備えた温度センサーには 15~25% の割増料金を支払う意思があると回答しました。

- アジア太平洋地域:回答者の72%がUSD 4,000未満のコスト効果の高いモデルを好み、10%がプレミアムオプションへの投資を検討しています。

- 韓国:50% の製造業者が、設備投資を削減し、初期費用を抑える手段として、温度センサーシステムのリースに関心を示しました。

バリューチェーンの課題

製造業者:

- 米国:58% の製造業者が、サプライチェーンの遅延、特に温度センサーや AI チップなどの重要部品の調達に苦労しています。

- 西ヨーロッパ:45% が、ますます複雑化する環境規制や安全規制への対応に関する課題を抱えていると回答しました。

- アジア太平洋地域:62% の製造業者が、大量生産環境において一貫した品質管理を維持することが困難であると回答しました。

販売代理店:

- 米国:68% が、特に自動車および医療分野において、熱センサーの需要が予測難しいため、在庫管理が困難であると回答しました。

- 西ヨーロッパ:55% の販売代理店が、低コストのアジアメーカーとの競争の激化が、自社のシェアの脅威となっていると回答しました。

- アジア太平洋地域:48% の販売業者は、インフラの制限により、農村部および都市部間の熱センサーの輸送に物流上の非効率性があることに言及しました。

エンドユーザー(自動車、医療、電子):

- 米国:自動車セクターのユーザーの 52% が、ADAS に組み込まれた熱センサーの高額なメンテナンスコストについて懸念を表明しました。

- 西ヨーロッパ:47% の医療ユーザーは、古い診断システムに新しい熱検出技術を後付けすることに苦労しています。

- 日本:電子機器セクターのステークホルダーの 60% が、新しいスマートデバイスへの熱センサーの統合に関する包括的なサポートが不足していると回答しました。

今後の投資優先事項

整合性:

- 世界のステークホルダーの 78% が、AI 機能強化型熱センサーの研究開発投資を増額する計画であり、特に精度、感度、および IoT システムとの統合の改善に重点を置いています。

相違点:

- 米国:64% のステークホルダーが、自動運転車および先進運転支援システム (ADAS) 向けの熱センサーへの投資に重点を置いています。

- 西ヨーロッパ:58% が、医療診断、特に遠隔患者モニタリングおよび非侵襲的診断ツール向けの熱技術への投資を優先しています。

- アジア太平洋地域:53% が、スマートホームおよびコネクテッドデバイスの需要拡大をターゲットに、家電製品およびスマート家電向けのコスト効率の高い熱センサーの開発に資金を割り当てています。

規制の影響

- 米国:ステークホルダーの 70% は、自動車安全に関する NHTSA(米国国家道路交通安全局)の基準への準拠が、ADAS への熱センサーの採用における重要な要素であると考えています。

- 西ヨーロッパ:ステークホルダーの 82% は、EU の「グリーンディール」および「循環経済行動計画」が、自動車および医療用途にリサイクル可能で持続可能な素材を使用した熱センサーの採用を大きく推進する要因であると考えています。

- アジア太平洋地域:日本および韓国のステークホルダーの 38% しか、エネルギー効率の高い技術に対する政府の強力な支援にもかかわらず、地域の規制が購入の決定に大きな影響を与えていると感じていませんでした。

結論:相違点と共通点

- 高い合意:規制の圧力と技術の進歩により、エネルギー効率と高性能のサーマルセンサーのグローバルな普及が共通の優先課題となっています。

- 主な相違点 米国:自動車用途と自動運転に重点を置き、AI および ADAS を主要な投資分野としています。

- 西ヨーロッパ:厳しい環境規制を背景に、医療用途、特に非侵襲的診断に重点を置いています。

- アジア太平洋地域:コスト効率に優れた熱センサーの需要が家電製品で高まっており、コストと性能のバランスをとるハイブリッド技術に重点が置かれています。

戦略的洞察:

- この業界では、「万能型」のアプローチでは不十分です。企業は、北米では自動車安全、ヨーロッパでは医療診断、アジア太平洋地域では家電向けのコスト効率の高いソリューションに重点を置き、地域の需要に応じて製品ラインナップを適応させる必要があります。

- カスタマイズされた洞察や、進化する熱センサー業界をナビゲートするための業界情報および戦略的サポートについては、Fact.MR にお問い合わせください。

市場分析

赤外線検出器業界は、家電、自動車安全、産業オートメーションでの採用拡大を背景に、着実な成長を続けています。主な推進要因は、商業部門と防衛部門の両方で、熱画像およびモーションセンシング技術の需要が高まっていることです。小型化と AI 強化型赤外線ソリューションに投資している企業は利益を得ることができますが、スマート技術の統合への対応が遅れている企業は、その存在意義を失うリスクがあります。

小型 IR 技術のイノベーションを加速

スマートホームや個人用医療モニタリングアプリケーションの需要の急増を活かすため、家電製品やウェアラブル機器向けにカスタマイズされた、コンパクトで低消費電力の熱センサーの開発に投資します。

AI 駆動のセンシングおよび予測機能との整合

AI および機械学習を赤外線システムに統合し、リアルタイム分析、予知保全、適応型センシングを実現し、業界全体のインテリジェントオートメーションへの移行に合わせた製品を提供します。

戦略的パートナーシップの構築と産業分野への展開

自動車、産業、防衛分野における販売提携や OEM パートナーシップを推進すると同時に、研究開発費を増額したり、M&A の機会を模索したりして、能力の拡大と市場投入までの期間の短縮を図ります。

経営陣向け

先頭を走り続けるためには、企業は AI 対応検出システムへの研究開発投資を優先し、自動車および医療分野に焦点を当て、新たなトレンドを活用する必要があります。さらに、主要地域における規制認証の取得により、よりスムーズな市場参入とコンプライアンスの確保が可能になります。

新興地域において、その地域に合わせた価格戦略と戦略的パートナーシップを構築することで、価格は敏感な業界での採用を加速することができます。このインテリジェンスは、2035 年まで競争優位性を維持するために、AI の統合、規制への準備、地域への浸透に重点を移し、ロードマップを変更して、積極的なイノベーションと地域ごとのカスタマイズを行う必要性を強調しています。

セグメント別分析

スペクトル範囲別

短波赤外線(SWIR)検出器セグメントは、2025年から2035年の間にCAGR 8.0%の成長が見込まれています。その主な成長要因は、産業検査、農業、セキュリティシステムへの応用です。この検出器は、低照度環境でも高解像度の画像撮影が可能であり、リアルタイムの漏れ検出や遠隔使用を目的とした IoT ベースのモニタリングシステムに組み込まれています。

防衛産業全体で暗視および熱画像技術の需要が拡大していることから、SWIR セグメントは引き続き高い成長を維持するでしょう。Fact.MR の調査によると、企業は、プラントの状態監視や材料の欠陥検出など、主要な産業用途に SWIR 検出器をますます導入しています。

技術別

水銀テルル化物(MCT)検出器セグメントは、その高い感度と幅広い波長検出範囲により、2025年から2035年の間にCAGR 8.4%の成長が見込まれています。MCT 検出器は、主に軍事、防衛、および監視、ミサイル誘導、熱画像などの科学研究用途で使用されています。

また、がん診断や環境モニタリングなどの医療診断用途向けの赤外線カメラなど、最先端の赤外線ベースのシステムの需要の高まりも、この市場の拡大を後押ししています。Fact.MR の調査によると、複数の産業で MCT 検出器の用途が拡大していることが、この市場の成長の顕著な要因となっています。

用途別

自動車セグメントは、2025年から2035年にかけてCAGR 7.5%の成長が見込まれています。サーマルカメラは、運転支援、暗視、歩行者検知システムでますます使用されています。自動車メーカーが安全機能の向上と自動運転技術の自動車への搭載に注力する中、自動車分野におけるサーマルセンサーの需要は大幅に拡大するでしょう。

Fact.MR によると、インテリジェントでコネクテッドな自動車の人気の高まりは、このセグメントの成長を引き続き推進し、安全性および機能性の向上のために、高度なサーマルセンサーを搭載した自動車が増加するでしょう。

国別インサイト

米国

米国は、航空宇宙、防衛、家電などの分野における最終用途の需要の拡大に支えられ、2025年から2035年の間に7.5%のCAGRを記録すると予想されています。これは依然として成長の牽引役ですが、その主な要因は、自動運転や産業用アプリケーションにおける熱センサーの適用によるセンサー技術の進歩です。

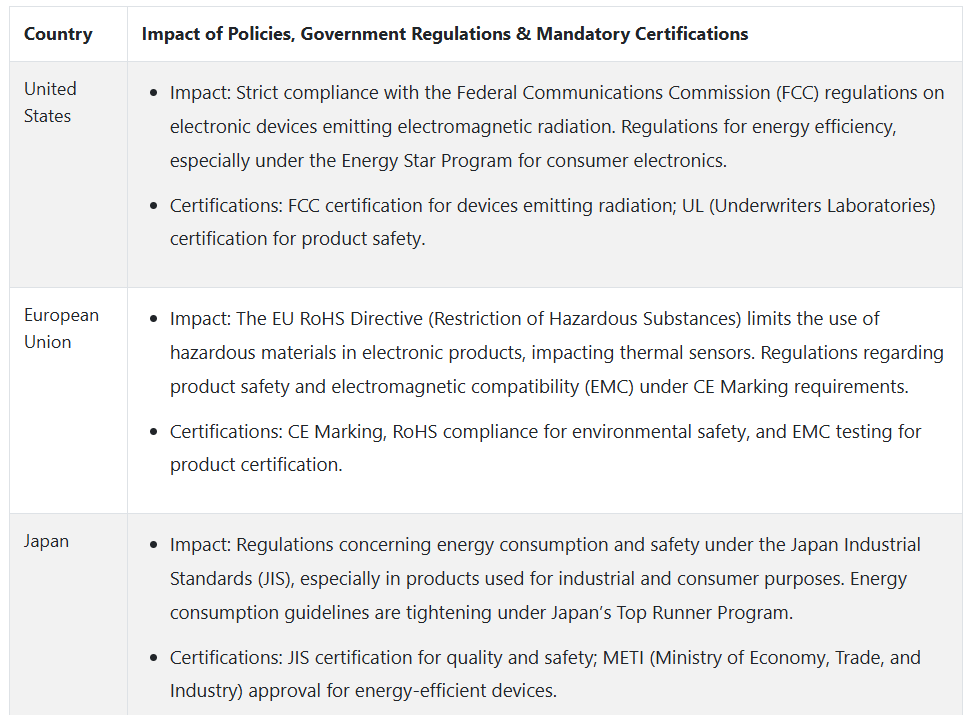

米国政府は防衛技術やスマートシティへの支出を増やし、高度な監視、モニタリング、安全システムにおいて熱センサーの重要性がますます高まっています。さらに、スマートデバイスへのこのような熱センサーの適用は、Energy Star エネルギー効率規制によって後押しされる可能性があります。

セキュリティカメラなどの消費者向け製品に熱センサーが店頭に並ぶようになり、継続的な成長のために IoT ベースのソリューションの需要と採用が拡大しています。FCC および UL 認証などの厳しい規制基準も、製品の安全性と成長を確保しています。企業が自動化とサステナビリティへの移行を進める中、熱センサーは温度検知から高度なイメージングシステムに至るまで、さまざまな用途に不可欠となり、着実な成長が見込まれます。

英国

英国は、2025 年から 2035 年にかけて CAGR 6.0% の成長が見込まれています。この需要は、自動車および医療産業の技術進歩、自動運転技術への投資の増加、医療用画像診断における高度な診断機能の要求の高まりによって後押しされています。英国政府が炭素排出量の最小化とエネルギー効率の高い技術の採用を重視しているため、環境モニタリングやスマートグリッドに使用される熱センサーの需要が高まっています。

さらに、国内の一流半導体メーカーや研究機関が果たす主導的な役割が、熱検知技術全体の革新と製品開発を推進しています。CE マークおよび RoHS への準拠は、英国の熱センサー製造に影響を与える規格への適合を証明する義務的なマークおよび認証であり、安全および環境ガイドラインの推進に貢献しています。

スマートビルディング、産業オートメーション、セキュリティアプリケーションの重要性が増す中、英国は産業分野と消費者分野の両方で大きな展望を持つ、熱検知技術にとって収益性の高い産業です。

フランス

フランスは、2025年から2035年にかけて6.5%のCAGRで成長すると予想されています。フランスの環境の持続可能性と、スマートインフラの開発に向けた継続的な取り組みは、ビルオートメーションやスマートグリッドなどの省エネアプリケーションにおける熱センサーの需要の主な推進要因となっています。

防衛産業では、セキュリティおよび監視機能の強化に対する需要が、高度な熱検出技術の採用を推進しています。また、自動車安全システム、特に自動運転車の運転支援技術に使用される熱センサーの需要も増加しています。フランスは欧州連合(EU)加盟国として、EU RoHS 指令を遵守し、グリーン素材の使用とリサイクルを推進しています。

さらに、医療や産業モニタリングなど、さまざまな業界で IoT の統合が進んでいることも、成長を後押しする要因となるでしょう。政府の研究開発の推進と産業用途の開発が継続していることから、同国の熱センサーの将来は明るいと見込まれます。

ドイツ

ドイツも、自動車、産業、医療分野における技術的優位性から、2025年から2035年にかけて7.2%のCAGRで成長すると予想されています。ドイツの堅調な自動車産業、特に自動運転と安全機能への重点は、自動車センサーシステムにおける熱センサーの需要を大幅に押し上げています。

CE マークや RoHS 準拠などの同国の厳格な環境法は、エネルギー効率の高い熱センサーの使用と開発を促進しています。この成長は、産業オートメーションとインテリジェント製造におけるドイツの優位性によって支えられる見通しです。一方、温度センサーは、ほとんどの温度検知、環境モニタリング、マシンビジョンシステムに使用されています。

とりわけ、インダストリー 4.0 の発展と持続可能な成長への志向により、産業のエネルギー効率、安全性、性能の向上に役立つ温度センサーの需要がさらに高まるでしょう。温度検知技術の革新は、大手メーカーや研究施設が先導しており、ドイツは依然としてヨーロッパで最も収益性の高い市場です。

イタリア

イタリアは、エネルギー効率の高い技術と産業オートメーションへの注力により、2025年から2035年にかけてCAGR 6.0%の成長が見込まれています。産業がスマートマニュファクチャリングや IoT ベースのソリューションへと移行する中、生産性とエネルギー効率の向上のために熱センサーは不可欠なものとなっています。

電気自動車と自動運転技術を中核とするイタリアの自動車産業も、熱センサーの需要を牽引しています。温室効果ガス排出量の削減と大気質の改善に向けた同国の取り組みにより、環境モニタリングやスマートグリッドシステムにおける熱センサーの使用が増加するでしょう。

さらに、高品質の家電製品の設計および製造におけるイタリアの優位性は、セキュリティシステム、ホームオートメーション、およびヘルスケア機器における熱センサーの用途拡大を後押ししています。CE マークおよび RoHS 準拠の規制により、熱センサーの安全性、高品質、および環境への配慮が保証されています。イタリアがスマートインフラおよび再生可能エネルギー技術を開発するにつれて、熱センサーの需要は着実に増加するでしょう。

韓国

韓国は、その高度な技術インフラと、民生用、防衛用、医療用などの高度な電子機器に対する高い需要により、2025年から2035年にかけて年平均成長率6.7%で拡大すると予想されています。同国では、自動運転技術やスマートシティへの注目が高まっており、先進運転支援システム(ADAS)や都市インフラのモニタリングにおける熱センサーの利用が拡大するでしょう。

韓国の電子および半導体製造産業は、需要の最大の貢献要因のひとつであり、熱センサーは携帯電話、カメラ、医療機器など幅広い製品に使用されています。セキュリティおよび監視システム用熱センサーの需要も、特に大都市圏や重要なインフラで増加しています。

韓国では、電磁適合性に関する厳格な K-EMC 規制および環境安全に関する RoHS 規制が施行されており、熱センサーはこれらの試験に合格しています。韓国はこうした投資に引き続き資金を提供していくため、ハイテク分野は大幅に成長すると予想されます。

日本

日本は、自動車、家電、医療産業の堅調な需要に牽引され、2025年から2035年にかけて年平均成長率5.8%で成長すると予想されています。日本はロボット工学と自動化の分野において世界最先端を走っており、産業用ロボットや自動運転車における熱センサーの需要は増加する見通しです。

さらに、高齢化が進んでいることから、画像診断や医療モニタリング機器に適用される医療用熱センサーの需要も拡大しています。他の地域に比べ、先進的な熱技術の採用は比較的遅れていますが、スマートホームや産業用アプリケーション向けのエネルギー効率の高いセンサーの分野では、イノベーションに注力しています。

日本工業規格(JIS)の厳しい規制や環境ガイドラインにより、より安全で効率的な熱センサーの採用が進んでいます。

また、エネルギー効率と持続可能性への関心の高まりも、特にエネルギー管理システムにおける熱センサーの需要を後押しするでしょう。この業界は、技術の進歩と日本の堅調な産業部門により、今後も着実な成長が見込まれます。

中国

中国も、急速な工業化、都市化、家電製品の消費拡大を背景に、2025年から2035年にかけて8.3%のCAGRという高い成長が見込まれています。野心的な「中国製造 2025」構想と技術革新への注目の高まりにより、自動車、防衛、医療など、さまざまな産業で熱センサーの需要が大幅に増加しています。

熱画像カメラ、セキュリティシステム、産業用モニタリング機器での熱センサーの使用の増加が、成長を推進しています。中国における電気自動車および自動運転車の普及も、安全およびナビゲーションシステムに使用される熱センサーの需要を拡大しています。RoHS 準拠や CCC 認証などの中国の規制制度により、製品の安全性、環境への配慮、品質要件の遵守が確保されています。

国内での環境意識の高まりと、エネルギー効率の高い技術の活用を促進する政策が相まって、グリーンテクノロジーやエネルギー管理分野における熱センサーの採用が拡大する見通しです。強力な製造業とハイテク産業に対する政府の支援を背景に、中国は今後もこの分野における主要国としての地位を維持すると予想されます。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドは、2025年から2035年にかけて6.2%のCAGRで成長すると予想されています。鉱業、防衛、農業などの産業にさまざまな技術が導入され、サーマルセンサーの需要が堅調に伸びています。現在、オーストラリアの遠隔地や工業地帯など、気温や大気質、その他の生態学的要因が変化しやすい地域では、環境モニタリングシステムの利用が盛んです。

同国の防衛産業も、特に監視、暗視、熱画像システムにおいて、熱センサーの採用を推進する大きな原動力となっています。持続可能性と再生可能エネルギーに重点を置いているニュージーランドでは、エネルギー管理およびスマートグリッドにおける熱センサーの需要が高まっています。両国とも厳しい環境および安全基準を定めており、オーストラリアでは SAA 認証により熱センサーの安全性が保証されています。

さらに、両国では CE マークおよび RoHS 指令に準拠しており、製品の品質と環境への影響に関する欧州規格の遵守が保証されています。また、医療分野、特に医療診断およびモニタリング機器における熱センサーの使用の増加も、需要の牽引要因となっています。

市場シェア分析

Teledyne FLIR(米国):約 25~30

Teledyne FLIR は、軍事、自動車、および産業用熱画像技術を中心に、業界での優位性を維持すると予想されます。次世代の赤外線カメラに注力するとともに、産業および防衛分野での事業拡大が成長の牽引役となるでしょう。

Raytheon Technologies(米国):約 15~20

Raytheon Technologies は、防衛および航空宇宙用赤外線システムにおける地位を強化すると予想されます。防衛分野におけるパートナーシップに加え、高度な軍事監視技術に引き続き注力することで、今後 10 年間で業界でのシェアを拡大する見通しです。

L3Harris Technologies(米国):約 10~15

L3Harris Technologies は、軍事監視および宇宙用途に注力し、成長を見込んでいます。防衛用途向けの赤外線システムにおける技術的進歩と、宇宙関連プロジェクトにおける継続的な契約により、2035 年まで着実な拡大が見込まれます。

Leonardo S.p.A.(イタリア):約 8~12

Leonardo S.p.A. は、ヨーロッパの防衛契約における強力な存在感と、冷却型熱画像技術の専門知識から恩恵を受けるでしょう。ヨーロッパにおける新たな防衛プロジェクトや、大手防衛機関との提携など、同社の戦略的取り組みが成長に貢献するでしょう。

BAE Systems(英国):約 7~10

BAE Systems は、次世代の軍事用熱感知システムおよび戦争技術に重点を置き、持続的な成長を見込んでいます。軍事および防衛用途向けの高度なイメージングシステムにおける同社のイノベーションは、その成長軌道を支えるものと予想されます。

Lynred(フランス):約 5~8

Lynred は、特に防衛および産業用途向けの高性能冷却型熱感知システムにより、引き続き成長を続けていくでしょう。イノベーションに重点を置き、欧州および国際市場でのプレゼンスを拡大している同社のシェアは、さらに拡大すると予想されます。

主要企業

-

- FLIR Systems, Inc.

- Leonardo S.p.A.

- Northrop Grumman Corporation

- L3Harris Technologies, Inc.

- Thales Group

- Raytheon Technologies Corporation

- Hamamatsu Photonics K.K.

- Lockheed Martin Corporation

- BAE Systems plc

- Murata Manufacturing Co., Ltd.

- AeroVironment, Inc.

- Bosch Security Systems

- Teledyne Technologies Incorporated

- Sensors Unlimited, Inc.

- Smiths Detection

- Excelitas Technologies Corp

- Texas Instruments Incorporated

- Teledyne FLIR LLC

- OMRON Corporation

- Lynred

- Nippon Avionics Co., Ltd.

- OSI Optoelectronics

- Apogee Instruments, Inc.

- Kromek Group plc

- InfraTec GmbH

- Honeywell International Inc.

- Raptor Photonics

- Princeton Instruments

- Allied Vision Technologies GmbH

- その他の主要企業

赤外線検出器市場のセグメント化

スペクトル範囲別:

スペクトル範囲により、この業界は短波赤外線検出器、中波赤外線検出器、長波赤外線検出器に分類されます。

技術別:

技術により、この業界は水銀テルル化カドミウム、インジウムガリウムヒ素、焦電型、サーモパイル、マイクロボロメーターなどに分類されます。

用途別

用途により、この業界は自動車、家電、医療、軍事、セキュリティに分類されます。

地域別

この業界は、地域により北米、南米、西ヨーロッパ、南アジアおよび太平洋、東アジア、中東、アフリカに分類されます。

目次

- エグゼクティブサマリー

- 市場の概要

- 市場背景と基礎データ

- 市場リスクとトレンドの評価

- 世界市場 – 価格分析

- 世界市場の金額(百万米ドル)分析、2020年から2024年、および予測、2025年から2035年

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、スペクトル範囲別

- 短波赤外線検出器

- 中波赤外線検出器

- 長波赤外線検出器

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、技術別

- 水銀カドミウムテルル

- インジウムガリウムヒ素

- 焦電

- 熱電

- マイクロボロメーター

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 自動車

- 家電

- 医療

- 軍事

- セキュリティ

- 2020年から2024年の世界市場分析、2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ(MEA

- 北米市場分析、2020年から2024年、および2025年から2035年の予測

- ラテンアメリカ市場分析、2020年から2024年、および2025年から2035年の予測

- ヨーロッパ市場分析、2020年から2024年、および2025年から2035年の予測

- 東アジア市場分析、2020年から2024年および予測、2025年から2035年

- 南アジアおよびオセアニア市場分析、2020年から2024年および予測、2025年から2035年

- 中東およびアフリカ(MEA)市場分析、2020年から2024年、および2025年から2035年の予測

- 主要国市場分析、2020年から2024年、および2025年から2035年の予測

- 世界市場構造分析

- 競争分析

- FLIR Systems, Inc.

- Leonardo S.p.A.

- Northrop Grumman Corporation

- L3Harris Technologies, Inc.

- Thales Group

- Raytheon Technologies Corporation

- Hamamatsu Photonics K.K.

- Lockheed Martin Corporation

- BAE Systems plc

- Murata Manufacturing Co., Ltd.

- AeroVironment, Inc.

- Bosch Security Systems

- Teledyne Technologies Incorporated

- Sensors Unlimited, Inc.

- Smiths Detection

- Excelitas Technologies Corp

- Texas Instruments Incorporated

- Teledyne FLIR LLC

- OMRON Corporation

- Lynred

- Nippon Avionics Co., Ltd.

- OSI Optoelectronics

- Apogee Instruments, Inc.

- Kromek Group plc

- InfraTec GmbH

- Honeywell International Inc.

- Raptor Photonics

- Princeton Instruments

- Allied Vision Technologies GmbH

- その他の主要企業

| ※参考情報 赤外線検出器とは、赤外線を検出するためのデバイスであり、温度変化や物体の熱放射を感知するために広く用いられています。赤外線は、波長が可視光の範囲よりも長い電磁波であり、一般的には1mmから0.75µmの範囲に含まれます。赤外線検出器は、主に熱を発する物体からの赤外線を感知し、それを電気信号に変換する役割を果たします。 赤外線検出器にはいくつかの種類があります。一般的な分類としては、熱型検出器と光電型検出器の二つがあります。熱型検出器は、物体が発する赤外線を熱として感知するデバイスです。このタイプの検出器には、バルク型熱センサーや薄膜型センサーがあり、温度変化による抵抗の変化を利用して赤外線を測定します。一方、光電型検出器は、赤外線が照射されると電子が励起され、電流が流れる現象を利用しています。この代表的な技術には、フォトダイオードや量子井戸検出器があります。 赤外線検出器は、さまざまな用途で利用されています。一つ目は、セキュリティ分野です。赤外線検出器は、人や動物の動きを感知するためのモーションセンサーとして使用され、監視カメラとの組み合わせにより効果的なセキュリティシステムが構築されます。次に、産業分野では、温度監視や設備の異常検知に利用されます。例えば、エネルギー効率を向上させるために、機器の過熱を早期に検知する役割を果たします。また、自動車産業においては、夜間走行時の安全性を高めるために赤外線カメラが使用され、歩行者や障害物を認識する機能を提供しています。 医療分野でも赤外線検出器は重要な役割を持っています。たとえば、赤外線サーモグラフィーは、体温測定や血流の評価に用いられ、炎症や腫瘍の早期発見に貢献します。この技術は、非接触で温度を測定するため、感染症のリスクを減少させる利点もあります。 赤外線検出器に関連する技術も多岐にわたります。たとえば、画像処理技術やデータ解析技術は、得られた赤外線データを直感的に視覚化し、解釈しやすくする役割を果たします。さらに、信号処理技術は、ノイズの除去や信号の強化に寄与し、より高精度な測定を可能にします。 加えて、最近では人工知能(AI)や機械学習を活用したデータ解析が重要視されています。赤外線検出器から得られたデータをAIが解析することで、より複雑なパターンを認識し、精度の高い結果をもたらすことが期待されています。このように、赤外線検出器は様々な革新技術と組み合わせることで、より多くの分野での活用が見込まれています。 環境測定に関しても、赤外線検出器は重要な選択肢です。ガス検出や温室効果ガスのモニタリングなどに利用され、環境保護に寄与しています。また、熱画像監視技術は、災害時の被害状況の把握や、火災監視にも活用されています。 このように、赤外線検出器は多様な種類と用途を持ち、さまざまな分野においてその可能性が広がっています。温度監視やセキュリティ、医療、環境測定に至るまで、赤外線検出器は日常生活や産業活動の中で重要な役割を果たしており、将来的にはさらに高度な機能を備えたデバイスが登場することが期待されています。 |