自動車用スマートディスプレイ市場の推進要因は何ですか?

自動車用スマートディスプレイ市場は、高度なインフォテインメントシステム、車両接続性の向上、より洗練された運転体験への要望の高まりによって推進されています。電気自動車(EV)や自動運転技術の普及により、車両や周辺データの再生を行うスマートディスプレイシステムの需要がさらに高まっています。ヒューマンマシンインターフェース(HMI)技術の進化とヘッドアップディスプレイ(HUD)の利用の増加により、安全性と利便性がさらに向上しています。

デジタルコックピットとソフトウェア定義自動車というコンセプトは、OEM メーカー(Original Equipment Manufacturers)の差別化要因となり、各社に競争と革新を迫っています。政府機関が定める車両安全基準とコネクテッド車両におけるパノラマビューの概念も、スマートディスプレイの普及を後押ししています。

消費者のパーソナライゼーションと移動中の情報アクセスへの傾向の高まりは、カスタマイズ可能なマルチスクリーン構成を備えた次世代モビリティソリューションとしてスマートディスプレイの採用を促進しています。

自動車用スマートディスプレイ市場の地域別動向は?

高級車の普及、ADAS、および高度なデジタルインフラストラクチャにより、北米では自動車用スマートディスプレイの需要が旺盛です。米国は、テクノロジーに精通したコネクテッドカーに対する消費者の需要に牽引され、スマートディスプレイ技術の採用を先導しています。自動車安全に関する厳しい基準と、ハイエンドメーカーによる確立された市場が、この地域における自動車用スマートディスプレイの成長を推進する主な要因となっています。

アジア太平洋地域は、自動車の大規模生産と可処分所得の増加が需要を刺激し、中国、日本、韓国が先導する車載技術最大の市場です。EV ブームとスマートシティプロジェクトを誇っている中国は、特に注目すべき地域です。これらのシステムは、現在、東南アジアの新興経済国でも採用されています。

一般的に、各地域の動向は、技術インフラのレベル、自動車電動化政策、消費者の嗜好などの違いによって左右されており、その結果、アジア太平洋地域が最も急成長している一方、北米およびヨーロッパは成熟しつつも変化の激しい市場となっています。

自動車用スマートディスプレイ市場の課題と制約要因は何ですか?

OLEDとハイエンドTFTディスプレイの製造・統合コストは、低・中価格帯の車両セグメントでの普及の主要な障壁となっています。これらのコストは、価格敏感市場におけるOEMの利益率を圧迫しています。技術的複雑さとスムーズなソフトウェア・ハードウェア統合の必要性は、信頼性問題を引き起こし、センシングシステムの開発期間を延長する可能性があります。

ますます複雑化するディスプレイによるドライバーの注意散漫のリスクは、規制当局がデザインを厳格に審査し、制限する可能性を高めます。接続性の向上に伴い、サイバーセキュリティリスクの脅威も増加するため、データ保護とプライバシーに関する強力なポリシーを確立する必要があり、システムのアーキテクチャ層に複雑さを加える可能性があります。

さまざまなレベル、特にディスプレイの動作に不可欠な半導体部品におけるグローバルなサプライチェーンの混乱は、生産の拡張性を制限しています。ダッシュボードインターフェースの完全デジタル化に対する従来の自動車関係者の反発や、高齢層における新しいインターフェースに対する消費者の警戒も、普及を妨げる要因となる可能性があります。

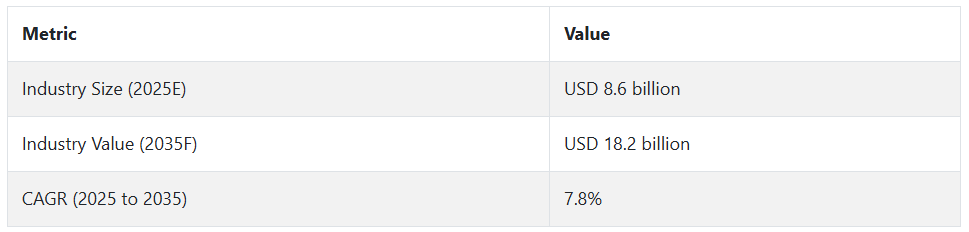

自動車用スマートディスプレイ市場の推移(2020 年から 2024 年)および今後の動向(2025 年から 2035 年

自動車用スマートディスプレイ市場は、コネクテッドカー技術、デジタルインストルメントクラスター、および ADAS 機能の統合の増加により、2020 年から 2024 年にかけて大幅に成長しました。OEM は、より優れた車内体験を求め、業界は、巨大で高解像度のディスプレイやマルチスクリーン配置でこれに対応しました。ハードウェア。電気自動車およびハイブリッド車の採用が急速に拡大し、高度なドライバーインターフェースの需要がさらに高まりました。

この市場は、自動運転車の開発と没入型インフォテインメントエコシステムに大きく牽引され、イノベーションと多様化が加速するでしょう。AI によるパーソナライズ、拡張現実ヘッドアップディスプレイ(AR HUD)、部品製造のサステナビリティに対する期待が、市場構造を再構築すると予想されます。安全およびデジタルコンプライアンスに関する規制要件も、設計および実装戦略を推進する要因となるでしょう。

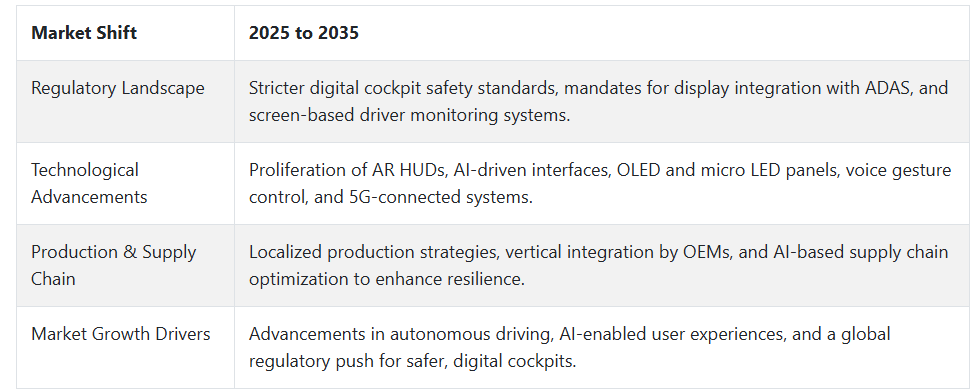

自動車用スマートディスプレイ業界は、人からの独立したモビリティ、人工知能、および高度なユーザー体験が融合することで、成長に向かっています。静的なインターフェースは、パーソナライズされたコンテンツ、AR オーバーレイ、および直感的なドライバーと車両の相互作用を提供できる、ダイナミックな AI 対応システムに取って代わられるでしょう。自動車が着実に自動運転化が進む中、ディスプレイシステムは、車両、ドライバー、および環境間の必要な通信リンクとなるでしょう。

規制当局は、より包括的な安全機能を要求する可能性が高く、その結果、すべての車両グレードにこれらの機能が広く採用されるでしょう。OLED、マイクロ LED、およびフレキシブルディスプレイ技術は、グリーン製造とリサイクルへの取り組みに支えられ、引き続き注目を集めるでしょう。電気自動車およびシェアリング・モビリティのエコシステムの成長には、よりスマートで進化したインターフェースも必要となります。

国別見通し

米国

米国の自動車用スマートディスプレイ市場も成長しています。自動車産業は、交通安全とユーザーエンゲージメントの向上のために、先進運転支援システム(ADAS)、ヘッドアップディスプレイ(HUD)、AI を組み込んだインフォテインメントプラットフォームに多額の投資を行っています。

NHTSA などの機関は、自動車へのスマートセーフティ技術の採用を急ぐよう求めています。これにより、インテリジェントディスプレイの必要性がさらに高まっています。ソフトウェア定義の自動車の増加傾向により、自動車メーカーは、デジタルダッシュボードやセンタースタックディスプレイをより中心的なものにするため、UI/UX の革新をますます求めるようになっています。

さらに、新世代技術を常に先導する高級車クラスが、大衆車モデルにも波及する基準を設定しています。自動車メーカーとテクノロジー大手企業との提携は、コネクテッドカーディスプレイのエコシステムを拡大しています。米国でモビリティの進化が続く中、スマートディスプレイは、車両内のインタラクション、パーソナライゼーション、コネクティビティの変革において中心的な役割を果たしています。

中国

中国は、巨大な自動車産業、急速な電動化、先進的なデジタルエコシステムにより、世界有数の自動車用スマートディスプレイのエコシステムを構築しています。政府による新エネルギー車(NEV)の強力な推進、政策による補助金、ハードウェアプラットフォームによる階層的な生産能力により、先進的なコックピット技術は新たな開発の機会を生み出しています。中国の EV は、大型タッチスクリーン、統合 AI アシスタント、拡張現実ディスプレイなど、スマートキャビンデザインで新境地を開拓しています。

デザインへの注力は、主要自動車メーカーが追随を困難にし、インストルメントクラスターディスプレイ、センターインフォテインメントパネル、コドライバーディスプレイの多様化を招いています。消費者の期待は急速に変化しており、パーソナライズされた接続型ドライブ体験の追求がさらなるイノベーションを刺激しています。

5G接続、OTA更新、音声ベースのコントロールなどの機能は、プレミアムセグメントだけでなくミドルレンジセグメントにおいてもスマートディスプレイの重要性を高めています。中国がレベル 3 および 4 の自動運転車に移行するにつれ、スマートディスプレイは、車両と乗員との間の重要なインターフェースとなります。

日本

日本の自動車エンジニアリング産業の世界的な評価と、精密技術への重点的な取り組みが、日本の自動車用スマートディスプレイ市場を形成しています。トヨタ、ホンダ、日産などの大手メーカーは、安全性とユーザーエクスペリエンスに重点を置いた、高度なディスプレイ技術の統合を先駆けています。

日本は信頼性、人間工学、ミニマリストデザインを重視しており、これらは高解像度ヘッドアップディスプレイ(HUD)やデジタルインストルメントクラスター、シームレスなHMI(ヒューマンマシンインターフェース)ソリューションに反映されています。

日本が自動運転とスマートモビリティへの投資を拡大する中、スマートディスプレイはドライバーの注意を維持し、効率的なナビゲーションを支援し、リアルタイムで車両の状態を監視します。ハイブリッド車や電気自動車プラットフォームの出現と相まって、自動車メーカーは、エネルギー消費分析やエコフィードバックを車載ディスプレイに統合しています。

国内市場は新しいトレンドの採用に全般的に保守的ですが、ソフトウェア定義の自動車への世界的な動きを受けて、国内メーカーも車内体験の見直しとアップグレードを進めています。日本のディスプレイ製造の卓越した技術力により、世界中に輸出される新しいパネル技術が安定的に供給されます。

カテゴリー別分析

3「-5」 – ディスプレイサイズ別

コンパクトカーや中型車のエントリーモデルでは、3「-5」のスマートディスプレイが主に設計されています。これらの小型ディスプレイは、基本のインストルメントクラスターディスプレイに最もよく採用され、速度、燃料残量、アラートなどの重要な運転情報を表示します。

スペース効率に優れた設計のため、混雑したダッシュボードに最適であり、製造コストの増加を最小限に抑えながらデジタル機能を追加する手段として自動車メーカーに採用されています。よりコンパクトなディスプレイ(3~5インチ)は大型ディスプレイのような没入感を提供できませんが、エントリーレベルセグメントの車両のデジタル化において依然として重要な役割を果たします。

特に低価格車が主流の新興市場では、コスト重視のデジタルソリューションの採用が成長を促進しています。UI デザインと小型化技術の絶え間ない進歩により、小型ディスプレイの使いやすさと応答性が向上しています。これらのスクリーンは、価格重視のモデルや、豪華さよりも価値を重視する市場で引き続き重要な役割を果たすでしょう。

TFT-LCD – ディスプレイ技術別

従来型 LCD よりも優れた画質、高速リフレッシュレート、高輝度を備えた薄膜トランジスタ液晶ディスプレイ (TFT-LCD) は、自動車用スマートディスプレイ市場の大半を占めています。センタースタックディスプレイ、デジタルクラスター、ナビゲーションシステムに必要な、鮮明で高解像度の画像を提供します。ミッドレンジおよびプレミアムクラスの自動車では、コストとユーザー体験の最適なバランスを求める場合、TFT-LCD がますます定番のソリューションとなっています。

これらのディスプレイは直射日光の下でも見やすく、反応の良いタッチ操作が可能であるため、リアルタイムの運転、歌詞、ナビゲーションなどのインフォテインメントに最適です。この技術により、洗練された UI デザイン、分割画面表示、新しいサービスの統合が可能になります。

TFT-LCD は、OLED よりも製造コストが安く、耐久性にも優れているため、引き続き主流の地位を維持しています。自動車メーカーは、その設計の柔軟性、および厳しい温度および安全要件を満たす能力を高く評価しています。コックピットではデジタル化が進み、車両ディスプレイが人間との重要なインタラクションポイントとなっていますが、TFT-LCD は、厳しい予算制約の下でも、顧客が求める高い視覚品質を実現するための重要な手段であり続けています。

高度なインストルメントクラスターディスプレイ – 用途別

高解像度ディスプレイは、自動車用スマートディスプレイの主流となっています。この傾向は、特に、デジタルパネルが従来のアナログダイヤルに取って代わる、難易度の高い先進的なインストルメントクラスターの分野において、高解像度ディスプレイへの移行を推進しています。これらのスクリーンは、速度、ナビゲーション指示、ADAS 警告、車の診断情報など、リアルタイムの運転情報をよりパーソナライズされた形式で表示します。ドライバーの認識と安全性を高めるため、クランクは、クラスターディスプレイとヘッドアップディスプレイ (HUD)の統合に取り組んでいます。

コネクテッドカーの普及拡大と、ドライバーの注意散漫を軽減するための規制当局の重点的な取り組みが、需要を牽引しています。これらのクラスターは一般的に中級車から高級車に搭載されていますが、ディスプレイのコスト低下に伴い、エントリーモデルにも採用が進んでいます。

消費者は、テーマ別や構造的な詳細を処理できる直感的でカスタマイズ可能なダッシュボードをますます求めています。さらに、音声アシスタントや触覚フィードバックシステムの統合により、使いやすさが大幅に向上しています。自動車がデジタルプラットフォームへと変化していく中で、高度なインストルメントクラスターは、特に ADAS 搭載車において、ナビゲーションから衝突警報まで、あらゆる機能の範囲を網羅するユーザーインターフェースの中心的存在となっています。

競合分析

自動車用スマートディスプレイ市場は、技術の急速な進歩と、車載コネクティビティおよびドライバー支援システムに対する需要の高まりにより、競争が激化しています。各企業は、拡張現実ヘッドアップディスプレイから OLED パネル、ADAS、インフォテインメントプラットフォームの統合に至るまで、イノベーションで競争を繰り広げています。

電気自動車や自動運転車の普及は、よりスマートでよりインタラクティブなディスプレイの需要をさらに高めています。市場での位置付けは、価格競争力、ユーザーインターフェースの設計、さまざまな種類の自動車への適合性にも左右されます。

OEM や Tier 1 サプライヤーとの提携も、顧客向けのよりカスタマイズされたソリューションを推進しており、地域やセグメントに応じて製品や市場投入時期をカスタマイズすることが可能になっています。この市場の主要企業は、アルパイン株式会社、AU Optronics、Continental AG、Delphi Automotive PLC、株式会社デンソー、ジャパンディスプレイ株式会社、京セラ株式会社、LG Display、Magna International Inc.、日本精機株式会社などです。

主要企業の製品および事業

Continental AG

Continental AG は、マルチモーダル統合コックピットシステム、拡張現実ヘッドアップディスプレイ(AR HUD)、マルチスクリーンアーキテクチャにより、スマートディスプレイ市場で確固たる地位を築いているグローバルな自動車技術企業です。ソフトウェアとハードウェアを統合して、エコシステムのあらゆる側面とシームレスに連携する HMI 体験の基盤を構築しています。Continental のディスプレイソリューション部門は、プレミアム車および電気自動車向けに、直感的なタッチおよびジェスチャーコントロールを備えた曲面高解像度パネルを開発しています。

スケーラブルな OLED インストルメントクラスターおよび 3D ライトフィールドディスプレイは、ドライバーの集中力と交通安全をサポートします。同社は、欧米およびアジアの主要 OEM と提携し、リサイクル可能な素材や低エネルギーバックライト技術による持続可能な生産に多額の投資を行っています。

Continentalはコクピットのデジタル化トレンドでも先導的役割を果たしており、ディスプレイをADASや車両テレマティクスシステムと統合しています。これにより、同社は接続型・ソフトウェア定義車両への移行と、没入型のドライバーエンゲージメント体験の両方を提供する最先端のポジションを確立しています。

株式会社デンソー

トヨタグループの大手子会社である株式会社デンソーは、自動車用ディスプレイ分野における大手スマートディスプレイ OEM であり、安全/ADAS 統合ディスプレイシステムに関するさまざまな独自技術を有しています。同社は、インストルメントクラスター、センタースタックディスプレイ、ヘッドアップディスプレイ(HUD)の機能信頼性とエコ効率の向上に継続的に投資し、開発を進めています。また、これらのディスプレイの設計、製造にも注力しています。

デンソーのスマートディスプレイは、多様な照明条件下での視認性、高速応答インターフェース、統合型HMIを重視しています。最新のデジタルコックピットソリューションは、複数のディスプレイ表面とAIを活用した運転環境の解釈を組み合わせ、自律走行車とのリアルタイム通知と対話を可能にします。

デンソーは、CO₂排出量の削減とリサイクル可能なディスプレイ部品の開発において業界をリードしています。アジア、ヨーロッパ、北米に広範なサプライチェーンを展開するデンソーは、従来の内燃機関車だけでなく、次世代のEVもサポートします。同社の戦略は、手頃な価格と性能を優先しながら、さまざまな種類の車両に適応できる、モジュール式で拡張可能なディスプレイシステムを開発することです。

LG Display

LG Display は、OLED 技術と高解像度 LCD 技術に基づき、自動車用スマートディスプレイ分野におけるリーダーとしての地位を確立し、視覚に重点を置いた自動車内装の需要の高まりに応え続けています。同社は、柔軟性、曲面、超薄型のディスプレイモジュールに注力しており、高級車、EV、および先進的なコックピットアイデアにトップクラスの製品を提供しています。LG Display は、インフォテインメントやナビゲーションシステムに適した、超広視野角の高輝度パネルを専門としています。

同社の自動車用 OLED は、低消費電力、長寿命、鮮やかな色再現性を実現し、ドライバーの知識と体験の向上に貢献しています。ピラー間ディスプレイシステムの業界リーダーである LG は、複数のスクリーンでダッシュボード全体を覆う連続ディスプレイインターフェースを提供しています。それにもかかわらず、同社は、特に米国、韓国、ヨーロッパのプレミアム OEM メーカーと強固な関係を維持しています。

最近の動向

- 2025年2月、LG Display は、業界初の 40 インチ P2P 自動車用ディスプレイの量産を開始しました。この超大型パネルはダッシュボードの幅全体に広がり、ナビゲーション、空調、エンターテイメントなどの機能を同時に利用することができます。このディスプレイは、運転席からのコンテンツの視認性を制限する「Switchable Privacy Mode(SPM)」機能を備え、ドライバーの集中力を高めます。

- 2025年1月、Continental は、ダッシュボードの幅全体に 1.30 メートルの E Ink Prism ディスプレイを搭載した「Emotional Cockpit」を発表しました。このエネルギー効率に優れた ePaper 技術により、独自のパターンや色を使った幅広いインテリアのカスタマイズが可能になり、車内のパーソナライズがさらに進みます。

Fact.MR は、最近発表したレポートで、各地域における自動車用スマートディスプレイ市場の主要メーカーの価格帯、売上高の伸び、生産能力、および推測される技術拡大に関する詳細情報を提供しています。

自動車用スマートディスプレイ市場のセグメント化

- ディスプレイサイズ

- 3 インチ

- 6 インチ

- 10 インチ

- ディスプレイ技術別

- LCD

- TFT-LCD

- その他のディスプレイ技術

- 用途別

- 先進計器クラスターディスプレイ

- センタースタックタッチスクリーンディスプレイ

- 後部座席エンターテイメントタッチスクリーンディスプレイ

- その他の用途

- 車両の種類別

- コンパクト

- 中型

- プレミアム

- 高級

- 小型商用

- 大型商用

- 地域別

- 北米

- 南米

- 東アジア

- 南アジアおよび太平洋

- 西ヨーロッパ

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- ディスプレイサイズ

- ディスプレイ技術

- 用途

- 車両の種類

- 2020年から2024年の世界市場分析および2025年から2035年の予測、ディスプレイサイズ別

- 3インチ

- 6インチ

- 10インチ

- 2020年から2024年の世界市場分析および2025年から2035年の予測、ディスプレイ技術別

- LCD

- TFT-LCD

- その他のディスプレイ技術

- 8. 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 高度なインストルメントクラスターディスプレイ

- センタースタックタッチスクリーンディスプレイ

- 後部座席エンターテイメントタッチスクリーンディスプレイ

- その他の用途

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、車両の種類別

- コンパクト

- 中型

- プレミアム

- 高級

- 小型商用

- 大型商用

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、地域別

- 北米

- 南米

- 東アジア

- 南アジアおよび太平洋

- 西ヨーロッパ

- 中東およびアフリカ

- 北米の販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 南米の販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 東アジアの売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 南アジアおよび太平洋地域の売上分析 2020年から2024年および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の西ヨーロッパの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30 カ国におけるディスプレイサイズ、ディスプレイ技術、用途、車両種類別の 2035 年までの売上予測

- 競合評価、主要企業による企業シェア分析、および競合ダッシュボード

- 企業

- Alpine Electronics Inc.

- AU Optronics

- Continental AG

- Delphi Automotive PLC

- Denso Corporation

- Japan Display Inc.

- Kyocera Corporation

- LG Display

- Magna International Inc.

- Nippon-Seiki Co.

| ※参考情報 自動車用スマートディスプレイとは、車両に搭載される情報表示デバイスの一種であり、運転者や乗員にさまざまな情報を提供するためのインターフェースです。これらのディスプレイは、運転中の安全性や快適性を向上させるために設計されています。自動車のインテリアに統合され、運転情報やナビゲーション、エンターテインメント機能を一元的に管理できる点が特徴です。 自動車用スマートディスプレイの種類は多岐にわたります。まず、インフォテインメントシステムにおいては、センターコンソールに設置されるタッチスクリーン型のディスプレイが一般的です。これにより、音楽やナビゲーション、電話の機能を簡単に操作できるようになっています。また、メーターパネル内に組み込まれたデジタルクラスタも重要です。これにより、速度や回転数、燃費情報などが一目で分かるように表示され、安全運転を支援します。 高級車では、ヘッドアップディスプレイ(HUD)も普及しています。これは、運転者の視界の中で重要な情報を表示する技術であり、目線をあまり下げずに速度やナビゲーション情報を確認できます。これにより、運転中の注意力を保ちながらスムーズな運転が可能になります。 用途としては、ナビゲーションが代表的です。スマートディスプレイを通じて、リアルタイムの交通情報や地図を表示し、目的地への最適なルートを案内します。また、音声アシスタント機能を搭載したディスプレイも増加しており、運転者は手を使わずに音声で操作することができます。これにより、運転中の視線移動が減り、事故のリスクを低下させることが可能です。 エンターテインメント機能も重要な役割を持っています。音楽ストリーミングサービスやラジオ、ポッドキャストが利用でき、運転中も快適なエンターテインメント体験を提供します。さらに、スマートフォンとの連携機能によって、アプリケーションを通じた情報の取得も簡単に行えるため、ドライバーの利便性が向上しています。 最近では、車両のメンテナンス履歴や状態を表示する機能も追加されており、ドライバーはリアルタイムで車両の健康状態を把握できるようになっています。これにより、予防的なメンテナンスが可能になり、車両の寿命を延ばすことに寄与します。 自動車用スマートディスプレイに関連する技術も進化を遂げています。タッチパネル技術やOLED(有機EL)ディスプレイの採用により、表示の鮮明さや視認性が向上しています。また、自動運転技術との統合も進行中であり、AIを活用したリアルタイムの運転支援や、周囲の状況を考慮した情報提供が行われています。 また、5G通信技術の普及により、車両同士やインフラとの通信がリアルタイムで行えるようになり、より精度の高い情報とサービスの提供が期待されています。これにより、自動車用スマートディスプレイは単なる情報表示の道具から、一層インタラクティブで多機能なプラットフォームへと進化するでしょう。 今後、自動車用スマートディスプレイは、ただの情報提供ツールに留まらず、運転者の体験をより豊かにする役割を果たすことが期待されています。安全性、利便性、エンターテインメントの全てを兼ね備えたディスプレイが、未来の自動車において不可欠な要素になるでしょう。技術の進化に伴い、ますます多様な機能が搭載され、より快適で安全なドライブを実現するための重要なツールとして位置付けられることが予想されます。 |