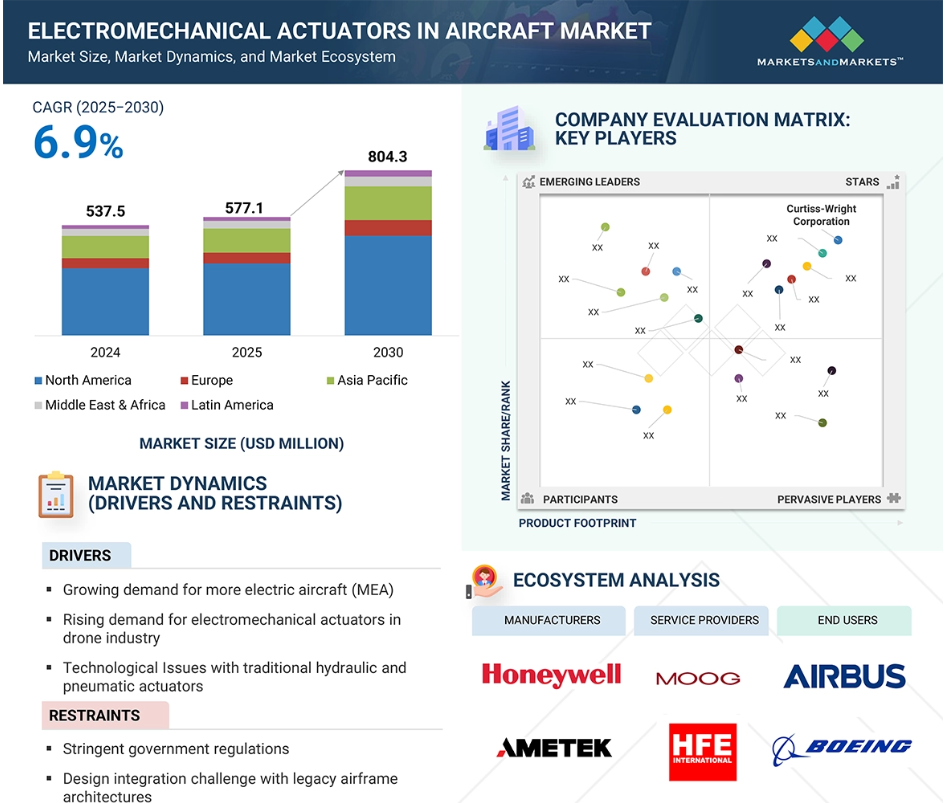

航空機市場における電気機械式アクチュエータの魅力的な機会

北米

アメリカの電気機械式アクチュエータ市場は、強力な研究開発能力を持つ大手 EMA サプライヤー(Moog、Honeywell、コリンズ・エアロスペースなど)の存在により、成長が見込まれています。

航空機システムの電動化の流れが加速することで、航空機産業における電気機械式アクチュエータの需要が拡大するでしょう。

政府による資金援助、契約、協定は、今後 5 年間に市場参加者にとって有利な機会となるでしょう。

民間航空における電気垂直離着陸機(eVTOL)やその他の軽飛行機などの新技術向けの電気駆動アーキテクチャの開発は、市場に大きなチャンスをもたらします。

この地域における電動化の研究開発費の増加に伴い、軽量および超軽量航空機システムの需要が高まっていることが、アジア太平洋市場を牽引する主な要因となっています。

世界の航空機用電気機械式アクチュエータの市場動向

推進要因:より電気化された航空機アーキテクチャの採用拡大

電気機械式アクチュエータの採用を推進する主な要因の一つは、航空業界におけるより電気化された航空機(MEA)アーキテクチャへの移行です。この哲学は、従来の油圧および空気圧技術を電気駆動部品に置き換え、重量を最小限に抑え、システムの効率を最適化し、民間および防衛用航空機プラットフォーム全体のメンテナンス負荷を軽減することを重視しています。

このアーキテクチャには、大きな利点があります。従来の油圧システムでは、重いポンプ、液体リザーバー、チューブ、メンテナンスの必要な部品が必要でした。これらを EMA に置き換えることで、航空機メーカーはシステム全体の重量を数百キログラム削減し、燃料効率を直接向上させることができます。例えば、1 キログラムの重量を削減することで、飛行サイクルにもよりますが、1 機あたり年間 10~20 ガロンの燃料を節約することができます。さらに、EMA はコンピュータ制御の自立型であるため、メンテナンス上の問題として多い油圧作動油の漏れという脅威がなくなります。航空機のメンテナンス記録によると、旧式の航空機モデルでは、予定外メンテナンスの 20% 以上を油圧系が占めています。EMA はこのリスクを大幅に低減し、出動の信頼性を高め、ターンアラウンドタイムを最小限に抑えます。

環境面では、EMAsへの移行は航空機の脱炭素化目標と一致しています。電気式アクチュエーションはクリーンで、次世代システムでのエネルギー回収を可能にし、ハイブリッドや電気推進プラットフォームとの将来的な互換性を備えています。これにより、eVTOL、ハイブリッド電気式コミューター、UAVなど、非電気式代替システムによるシステムアーキテクチャの制約を受けない将来の航空機への統合に最適です。

制約要因:既存航空機との統合の複雑さ

航空業界が電気化に向けて進む中、電気機械式アクチュエーター(EMAs)は、従来の油圧式や空気圧式システムに代わる軽量で効率的な代替技術として注目されています。しかし、市場開発を妨げる主要な制約要因の一つは、既存の機体構造との設計統合の問題です。特に商業用航空機においてこの課題は顕著です。

ボーイング 737 やエアバス A320 などの旧世代の航空機を含む、現在使用中のほとんどのナローボディおよびワイドボディ航空機は、当初、集中型油圧システムを中心に設計されていました。これらのシステムは、航空機の構造および運用基盤にうまく統合されており、標準的なコンポーネントと圧力ループで複数のサブシステムを駆動しています。これらのシステムは、EMA で簡単に置き換えたり、補完したりすることはできません。制御アーキテクチャの完全な再設計、配電ネットワークの再構築、そしてほとんどの場合、システムの冗長性および安全対策の再設計が必要となります。これらの変更により、OEM および Tier 1 サプライヤーのエンジニアリング作業、および開発と認証のコスト全体が増加します。

さらに、商用航空機プログラムは厳格な規制監督、長い開発期間、保守的な変更戦略を特徴とします。分散型電気駆動を想定していない機体にEMAを追加すると、サブシステムの再認証が必須となり、コストと時間がかかります。OEMが納期、コスト目標、航空会社オペレーターの期待を管理する場合、EMAの改修のメリットは通常、リスクと複雑さによって相殺されます。これにより、既存の航空機におけるEMAの短期的な拡張性が制約されます。製造メーカーは、より電気化配置に対応するように一から設計された次世代航空機に焦点を当てなければならないためです。

機会:自律飛行の進歩

無人航空機(UAV)、都市航空モビリティ(UAM)機、オプションで操縦可能な航空機(OPV)などの自律型航空プラットフォームの技術開発が進んでいることは、航空機市場における電気機械式アクチュエータにとって大きな成長機会となっています。新世代のプラットフォームには、高精度、高信頼性、高応答性が求められます。これらの特性は、従来の油圧システムや空気圧システムに比べ、EMA が優れている点です。

自律型航空機は、即時の意思決定と飛行制御を電子制御システムに依存しています。パイロットが直接指示を出す従来の航空機とは異なり、自律型または遠隔操作のシステムは、飛行操作を実行するために組み込みソフトウェア、センサー、および電気機械サブシステムに依存しなければなりません。EMA は、必要なデジタル飛行制御システムに対して、迅速でメンテナンスの手間が少ない応答を提供できるため、この環境に最適です。その完全な電気設計により、油圧作動油が不要となり、重量が軽減され、セキュリティが強化されます。これは、軍事用ドローンや商用 UAM 車両にとって最大の関心事となっています。さらに、政府機関が、貨物輸送、監視、救助など、より幅広い用途向けに遠隔操縦および自律型航空機の認証を開始すると、飛行試験済みの EMA システムの需要は飛躍的に増加するでしょう。これを後押ししているのは、長距離飛行が可能なドローンや AI 搭載の戦闘ドローンへの軍事投資の増加です。これらのドローンでは、EMA が精密な武器の投下、飛行制御、適応型ナビゲーションに重要な役割を果たしています。

課題:電源と熱管理の制限

新しい航空機に電気機械式アクチュエータ(EMA)を採用する上で最大の課題のひとつは、機内の電源容量の制約と熱管理の難しさです。EMA はすべての電力を使用し、従来は油圧システムや空気圧システムが担っていた役割、特に主飛行制御や着陸装置などの高力、高頻度の用途で機能します。その結果、航空機の発電および配電システムに対する要求はますます高まっています。

現在の航空機の大半、特に旧型機や MEA 以外のプラットフォームは、そもそもこのような高い電力負荷に対応するように設計されていません。そのため、複数の航空機サブシステムで EMA をアップグレードまたはスケールアップすると、通常、電気インフラが大幅に強化されます。これには、電力変換ユニット、冗長バスシステム、保護回路、大容量配線などが含まれます。新しい航空機であっても、設計エンジニアは、特に離陸や緊急降下などの最大負荷条件において、EMA、航空電子機器、環境制御システム、機内エンターテイメントの電力供給のバランスを慎重に調整する必要があります。

熱管理も同様の課題です。EMAsは電気エネルギーを機械的運動に変換する際に、特に連続運転や高負荷条件下(例:高速飛行、大量貨物搭載、頻繁な短サイクル飛行)で熱を発生します。適切な冷却機構(例:機内ヒートシンク、換気、熱絶縁)が不足すると、過剰な熱蓄積がアクチュエーターの性能低下、部品の寿命短縮、または熱暴走と飛行中の故障を引き起こす可能性があります。

また、航空機の環境は、利用可能な気流やスペースの点で厳しい制限があります。コンパクトで熱効率に優れた EMA の開発は、エンジニアリング上の大きな課題となっています。さらに、熱放散性の低い複合材製の機体構造内でこれらの熱負荷に対処することは、さらに複雑な問題となっています。

航空機用電気機械式アクチュエータのグローバル市場エコシステム分析

航空機市場における電気機械式アクチュエータの主要企業には、部品メーカー、サブシステムインテグレーター、MRO、OEM などが挙げられます。主な関係者は、Moog Inc.(アメリカ)、Parker Hannifin Corporation(アメリカ)、Safran S.A.(Safran)などの EMA メーカーから、民間およびビジネス航空をサポートするサービスプロバイダーや専門家まで多岐にわたります。エンドユーザーには、航空機 OEM、航空会社、eVTOL 開発者、UAV メーカーなどが含まれます。これらの企業は、製品開発、メンテナンス、運用展開を通じて、EMA エコシステムを形成しています。

用途別では、飛行制御面セグメントが予測期間中に最大のシェアを占めると予測されています。

飛行制御面セグメントは、航空機の機動性における重要な役割、全電気式飛行制御システムへの圧力の高まり、固定翼機および回転翼機プラットフォームにおける EMA の採用拡大により、航空機用電気機械式アクチュエーター市場を支配すると予測されています。

エルロン、エレベーター、ラダー、フラップ、スラット、トリムタブなどの飛行制御面は、航空機の空力性能と安全な飛行に不可欠です。これらの面は、飛行のすべての段階で安定性と応答性を確保するために、システムによって継続的、正確、かつ頻繁に冗長的に作動する必要があります。飛行制御の作動は、複雑さ、重量、およびメンテナンスの削減を追求して、電気機械式代替品へと徐々に移行しています。

エアバスA350やボーイング787、次世代プラットフォームである電気式垂直離着陸機(VTOL)や無人航空機(UAV)などの現代の航空機開発プロジェクトでは、主要な飛行制御と補助飛行制御にEMAが徐々に採用されています。この傾向は、中央集約型の油圧ネットワークを分散型の電気式作動システムに置き換え、効率と信頼性を向上させる「More Electric Aircraft(MEA)」プログラムに端を発しています。特に軍事用 UAV や商用ドローンなど、自律飛行の需要が高まるにつれ、EMA による飛行面制御の精度がさらに重要になってきています。

モータのトルク別では、25 Nm 未満のセグメントが予測期間中は市場を支配すると予測されています。

25 Nm 未満のトルクセグメントは、主に民間および軍事用航空機における低力、大容量の制御用途に幅広い適用性があるため、航空機市場における電気機械式アクチュエータをリードすると予測されています。このセグメントは、純粋なパワーよりも精度と信頼性がより重要な、多くの二次および三次作動用途に対応しています。

現代の航空機では、トリムタブ、フラップエッジアクトチュエーター、シート制御、空気管理バルブ、ブレーキシステム、ウィングレット位置制御、キャビンシステムなど、低トルクアクチュエーションを必要とする制御表面やシステムが数多く存在します。これらのアプリケーションは、すべて25 Nm未満のトルク範囲に該当します。航空機プラットフォーム当たりのこのようなアクチュエーターの数は、高トルクユニットの数をはるかに上回っており、高トルクユニットは通常、主要制御面(例:エレボン、エレベーター)や着陸装置に限定されています。さらに、このトルククラスは、無人航空機(UAV)、eVTOL航空機、地域ジェット機において、アクチュエーションシステムがスペース効率に優れ、軽量で電力消費が低いことが求められるため、大幅に好まれています。UAVは、限られたスペースと、低重量・低エネルギー消費で高精度な運動制御が必要であるため、< 25 NmのEMAsに依存しています。UAV および eVTOL は航空産業の成長分野であるため、低トルク EMA の需要が高まっています。さらに、このトルク範囲の EMA は、設計と実装が容易で、消費電力と熱制御が少なく、製造およびメンテナンスコストの面でもメリットがあるため、技術的な複雑さを増すことなく生産量を増やすことができる、OEM にとって望ましい選択肢となっています。

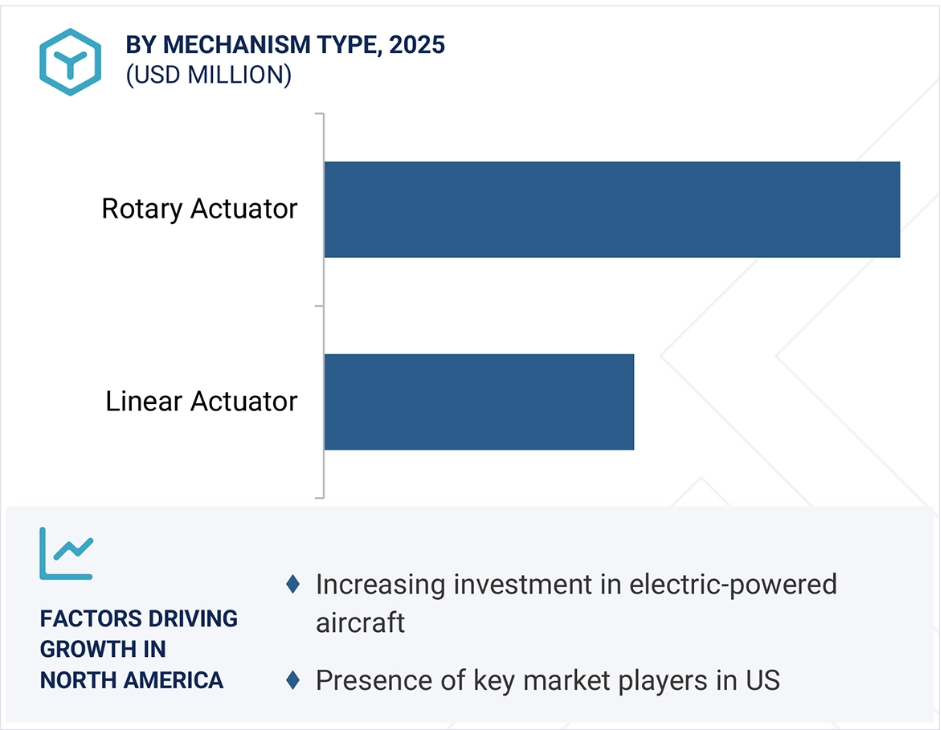

メカニズムの種類別では、予測期間中はリニアアクチュエータセグメントが最も高い成長率を見込んでいます。

航空機市場における電気機械式アクチュエーターのうち、線形アクチュエーターセグメントは、従来型と新規航空宇宙プラットフォームの両方での応用拡大、および線形運動を伴うアプリケーションにおける油圧システムから電気システムへの広範な移行により、最も高い成長率を示すと予測されています。

リニアEMAは、フラップ、スラット、スタビライザーなどの主要な飛行制御システムだけでなく、着陸装置の伸長/収縮、スラストリバーサー、貨物ドアアクチュエーターなどの二次的なシステムにも increasingly 採用されています。従来、これらのシステムには複雑な油圧アセンブリが使用されていましたが、航空業界における電動化(More Electric Aircraft – MEA)の推進により、アーキテクチャの複雑さを軽減し、メンテナンスを削減し、信頼性を高めた電気リニアアクチュエータの需要が高まっています。さらに、軽量化、エネルギー効率、およびモジュール性を重視する eVTOL および UAV プラットフォームにより、リニア EMA の採用が加速しています。これらのプラットフォームでは、垂直上昇、操縦面、および構造調整に小型軽量のリニアアクチュエータが必要です。これらの将来の航空機セグメントの堅調な生産予測は、リニアアクチュエータの需要の増加に直結します。

リニアアクチュエータは、統合とカスタマイズも容易です。そのシンプルな移動経路は、正確で繰り返し可能な直線運動が要求される多くの航空宇宙用途に最適であり、その設計の柔軟性により、さまざまなストローク長、負荷容量、入力電力に対応可能です。また、航空機がモジュール化およびソフトウェア定義化が進むにつれて、リニア EMA はデジタル制御システムへの適応が容易になり、予知保全やリアルタイムモニタリングが可能になります。

予測期間中は、北米が市場シェアの最大部分を占めると予測されています

北米は、その強固な製造基盤、大型航空機の生産量、および主要な航空宇宙機器メーカーや Tier 1 サプライヤーの存在により、航空機用電気機械式アクチュエータ(EMA)産業を支配する好位置にあります。アメリカには、ボーイング、ガルフストリーム、テキストロン・アビエーションなどの大型民間航空機メーカーがあり、これらのメーカーは、将来の航空機に、飛行制御、着陸装置、キャビンシステムなどの用途で電気機械式アクチュエータを多用する予定です。

この地域には、Honeywell International Inc.、Moog Inc.、Curtiss-Wright Corporation、Parker Hannifin Corporation などの EMA メーカー大手が拠点を置いています。これらのメーカーはいずれも、アクチュエータを製造し、組み込み診断機能、インテリジェント電子機器、ソフトウェア制御を備えた統合システムを設計しており、北米の技術的優位性を支えています。

北米は、都市航空モビリティ(UAM)および eVTOL 分野におけるスタートアップ企業やベンチャー企業を中心に、電気およびハイブリッド航空機技術への初期投資を行っており、小型、軽量、電力効率に優れた EMA の需要を後押ししています。Joby Aviation や Archer Aviation などのアメリカ企業は、油圧および空気圧のオプションを除いた、推進および制御に電気機械システムのみを採用した航空機を開発しています。

世界トップクラスの研究開発能力、大規模な航空機更新プログラム、持続可能な航空技術の採用拡大と相まって、北米は EMA の継続的な革新と実装のための肥沃な土壌を提供しています。これらの要因が相まって、この地域は世界の EMA 市場の展望を左右する支配的な地位を確固たるものにしています。

2025年から2030年の市場シェア最大

アメリカ この地域で最も成長の速い市場

航空機市場における電気機械式アクチュエータの最近の動向

- 2025年3月、Moog は、UAV 用途向けにカスタマイズされた新世代の電気機械式アクチュエータを発表しました。これらのアクチュエータは、軽量化と診断機能の統合を特徴とし、無人航空機や電気航空機の需要拡大に対応しています。

- 2024年12月、Liebherr-Aerospace は、低温浸漬条件下での着陸装置システム用電気機械式アクチュエータの試験に成功したことを確認しました。このアクチュエータは、リージョナルジェットおよび電気ハイブリッド航空機向けに開発されています。

- 2024年1月、Moog Inc. は、次世代ハイブリッド電気推進実証機の主要アクチュエータサプライヤーに選定されました。提供される EMA は、アクティブエンジンナセルコンポーネントおよび飛行面トリムシステムをサポートします。

- 2022年8月、Hanwha Group は、英国の UAM メーカーである Vertical Aerospace Group 向けに、1億6500万ドル相当の電気垂直離着陸機(eVTOL)用電気機械式アクチュエータを開発、供給するための契約を締結しました。

- 2022年5月、Textron Aviationは、CessnaおよびBeechcraft製品ラインをサポートするため、特殊部品メーカーのMistequay Groupを買収しました。同社は、ボールねじアセンブリ、ギアシステム、アクチュエーター部品を専門としています。

主要市場プレーヤー

トップ企業一覧:航空機用電気機械式アクチュエーター市場

航空機用電気機械式アクチュエーター市場では、以下の企業が支配的な地位を占めています:

Honeywell International Inc. (US)

AMETEK, Inc. (US)

Curtiss-Wright Corporation (US)

Liebherr Group (Germany)

Moog Inc. (US)

Eaton (Ireland)

Parker Hannifin Corporation (US)

ITT Inc. (US)

TransDigm Group Inc. (US)

TAMAGAWA SEIKI CO., LTD. (Japan)

Textron Inc. (US)

Faulhaber Group (Germany)

ZIMM GmbH (Austria)

Ultra Motion LLC (US)

Pegasus Actuators GmbH (Germany)

Hitec Group USA, Inc. (US)

Volz Servos GmbH & Co. KG (Germany)

Kytronics (US)

UMBRAGROUP (Italy)

1 はじめに 26

1.1 研究の目的 26

1.2 市場定義 26

1.3 研究の範囲 27

1.3.1 市場セグメンテーション 27

1.3.2 対象範囲および除外項目 28

1.4 対象年 28

1.5 対象通貨 29

1.6 利害関係者 29

2 調査方法 30

2.1 調査データ 30

2.1.1 二次データ 31

2.1.1.1 二次情報源からの主要データ 32

2.1.2 一次データ 32

2.1.2.1 主要な一次洞察 33

2.1.2.2 一次情報源からの主要データ 33

2.1.2.3 一次情報の内訳 34

2.2 要因分析 34

2.2.1 導入 34

2.2.2 需要側指標 35

2.2.3 供給側指標 35

2.3 市場規模の推定 36

2.3.1 ボトムアップアプローチ 36

2.3.1.1 市場規模の推定と方法論 36

2.3.2 トップダウンアプローチ 37

2.4 データ三角測量 38

2.5 研究の仮定 39

2.6 研究の制限 39

2.7 リスク評価 40

3 執行要約 41

4 プレミアムインサイト 45

4.1 航空機用電気機械式アクチュエータ市場におけるプレーヤーにとっての魅力的な機会 45

4.2 航空機用電気機械式アクチュエータ市場、機構の種類別 45

4.3 航空機用電気機械式アクチュエーター市場(軽航空機および超軽航空機別) 46

4.4 航空機用電気機械式アクチュエーター市場(用途別) 46

4.5 航空機用電気機械式アクチュエーター市場、国別 47

5 市場概要 48

5.1 導入 48

5.2 市場動向 49

5.2.1 成長要因 49

5.2.1.1 航空機の電動化の進展と、より電気化された航空機(MEA)の研究開発 49

5.2.1.2 ドローン産業における電気機械式アクチュエータの需要の増加 51

5.2.1.3 従来型の油圧式および空気圧式アクチュエータの技術的課題 52

5.2.2 抑制要因 53

5.2.2.1 厳格な政府規制 53

5.2.2.2 既存の機体構造との設計統合の課題 53

5.2.2.3 高い認証コストと長い認証期間 53

5.2.3 機会 54

5.2.3.1 都市型航空移動(UAM)向けの電気式アクチュエーションアーキテクチャの開発 54

5.2.3.2 将来の航空機プラットフォームの電動化 54

5.2.4 課題 55

5.2.4.1 技術の複雑さ 55

5.2.4.2 コンパクトな機体空間における熱管理と出力密度の制約 55

5.3 顧客ビジネスに影響を与えるトレンド/ディスラプション 56

5.3.1 電気機械式アクチュエーター製造業者における収益シフトと新たな収益源 56

5.4 貿易分析 57

5.4.1 輸入シナリオ 57

5.4.2 輸出シナリオ 58

5.5 価格分析 60

5.5.1 指標価格分析 60

5.5.2 2024 年の地域別指標価格分析 61

5.5.3 電気機械式アクチュエータの価格に影響を与える要因 64

5.5.4 参考価格分析:従来の電気機械式アクチュエータとスマート電気機械式アクチュエータの比較 65

5.6 事業データ 67

5.6.1 プラットフォーム別グローバル運用データ 67

5.6.2 北米:プラットフォーム別運用データ 68

5.6.3 ヨーロッパ:プラットフォーム別運用データ 68

5.6.4 アジア太平洋:プラットフォーム別運用データ 69

5.6.5 中東およびアフリカ:プラットフォーム別運用データ 69

5.6.6 南米アメリカ:プラットフォーム別運用データ 70

5.7 ボリュームデータ(プラットフォームに配備された電気機械式アクチュエーターの数

) 70

5.8 エコシステム分析 71

5.8.1 製造業者 71

5.8.2 サービスプロバイダー 71

5.8.3 エンドユーザー 72

5.9 バリューチェーン分析 73

5.10 主要な利害関係者および購入基準 75

5.10.1 購入プロセスにおける主要な利害関係者 75

5.10.2 購入基準 76

5.11 主要なカンファレンスとイベント(2024–2025) 77

5.12 関税と規制環境 77

5.12.1 関税 77

5.12.2 規制機関、政府機関、その他の組織 78

5.13 投資および資金調達シナリオ 81

5.14 技術動向 81

5.14.1 ブラシレス DC モーター 81

5.14.2 シンプレックス電気機械式アクチュエータ 82

5.14.3 ノーブリードシステム航空機アーキテクチャ 83

5.14.4 故障診断および状態監視システム 84

5.14.5 希土類磁石 85

5.15 電気機械式アクチュエータの基本部品 85

5.15.1 電気モーター 86

5.15.2 電力および制御電子機器 87

5.15.3 機械式伝達 88

5.16 技術分析 88

5.16.1 主要技術 88

5.16.1.1 ブラシレス DC (BLDC) および永久磁石同期モーター (PMSM) 88

5.16.1.2 ハーモニックドライブおよびサイクロイドギアシステム 89

5.16.1.3 フェイルセーフ装置 89

5.16.1.4 3D プリンティング 90

5.16.2 関連技術 90

5.16.2.1 組み込みセンサーアーキテクチャ(レゾルバ、エンコーダ、ホールセンサー) 90

5.16.2.2 電力分配システム (EPDS) 91

5.16.3 補完技術 91

5.16.3.1 構造健全性モニタリング (SHM) 技術 91

5.16.3.2 ロボット 91

5.16.3.3 AI/ML ベースの予測制御アルゴリズム 92

5.17 ケーススタディ分析 92

5.17.1 持続可能な航空における電気機械式アクチュエータ 92

5.17.2 生産性向上のための協調ロボットの統合による Whippany Actuation Systems 93

5.17.3 AW189 ヘリコプターへのリープヘル社のアクチュエータの統合 93

5.17.4 MOOG INC. (アメリカ) は、ボーイング 787 ドリームライナー向けに信頼性を強化した複数の電気機械式アクチュエータを開発しました 94

5.18 技術ロードマップ 95

5.19 特許分析 97

5.20 GEN AI/AI の影響 101

5.21 マクロ経済の見通し 102

5.21.1 はじめに 102

5.21.2 北米 102

5.21.3 ヨーロッパ 103

5.21.4 アジア太平洋 103

5.21.5 中東 103

5.21.6 南米アメリカ 103

5.21.7 アフリカ 104

5.22 2025 年のアメリカ関税 104

5.22.1 はじめに 104

5.22.2 主な関税率 104

5.22.3 価格への影響分析 105

5.22.4 最終用途産業への影響 106

6 プラットフォーム別航空機用電気機械式アクチュエータ市場 107

6.1 はじめに 108

6.2 ナローボディ航空機 109

6.2.1 航空機への電気機械式アクチュエータの統合を推進する機材の近代化と効率目標 109

6.3 ワイドボディ航空機 109

6.3.1 長距離機隊における電気アーキテクチャへの移行が需要を刺激 109

6.4 地域輸送航空機 110

6.4.1 オペレーターがシステム信頼性の向上とライフサイクルコストの削減に焦点を当て、成長を加速する 110

6.5 ビジネスジェット 110

6.5.1 キャビンシステムにおける電気機械式アクチュエーターの採用が市場を牽引する 110

6.6 商用ヘリコプター 110

6.6.1 ローターブレード制御におけるアクチュエーターの活用が市場を牽引 110

6.7 軽・超軽量航空機 111

6.7.1 市場を牽引する、大型商用航空機よりも単発航空機の利用の増加 111

6.7.2 一般航空 111

6.7.3 無人航空機 112

6.7.4 EVTOL 112

7 航空機市場における電気機械式アクチュエータ、

機構の種類別 113

7.1 はじめに 114

7.2 リニアアクチュエータ 115

7.2.1 市場を牽引する高精度と高速応答のニーズ 115

7.2.1.1 使用例 1:固定翼航空機の飛行制御システムにおける Moog LA3000 リニアアクチュエータの採用 115

7.2.1.2 使用例 2:コリンズ・エアロスペース社の RFLA-5000 リニアアクチュエータの民間航空機のフラップシステムへの採用 115

7.3 ロータリーアクチュエータ 116

7.3.1 市場を牽引するスムーズな動作とバックラッシュの低減の必要性 116

7.3.1.1 ユースケース 1:ジェットエンジンの推力偏向システムにおけるムーグ RHD シリーズロータリーアクチュエータの採用 116

7.3.1.2 使用例 2:航空機スポイラ駆動システムにおけるカーチス・ライト EMA-R アクチュエータの使用 117

8 航空機市場における電気機械式アクチュエータ、用途別 118

8.1 はじめに 119

8.2 飛行制御面 120

8.2.1 市場を牽引する最新アクチュエータの進歩 120

8.3 燃料分配 120

8.3.1 市場を牽引する、より電気化された航空機 (MEA) 技術の採用 120

8.4 客室アクチュエーション 121

8.4.1 ダウンタイムと運用コストの削減に焦点を当てた市場動向 121

8.5 ドア 121

8.5.1 航空機ドア操作の改善ニーズが市場を牽引 121

8.6 着陸装置 121

8.6.1 安全性向上への需要が電気機械式アクチュエーターの採用を促進 121

8.7 その他の応用 122

9 航空機用電気機械式アクチュエーター市場、

モータートルク別 123

9.1 概要 124

9.2 < 25 NM 125

9.2.1 軽量制御システムをサポートするためのコンパクトアクチュエーションへの移行が市場を牽引 125

9.3 25–100 NM 125

9.3.1 無人および地域プラットフォームにおける電気機械式アクチュエーターの採用拡大が需要を後押し 125

9.4 100–300 NM 125

9.4.1 高負荷飛行面の電気化によるアクチュエーター統合の加速 125

9.5 > 300 NM 126

9.5.1 重負荷アプリケーションにおける油圧システムの置き換え拡大が成長を後押し 126

10 地域別航空機市場における電気機械式アクチュエータ 127

10.1 はじめに 128

10.2 北米 129

10.2.1 はじめに 129

10.2.2 PESTLE 分析 129

10.2.3 アメリカ 134

10.2.3.1 市場を牽引する電気航空機への投資の増加 134

10.2.4 カナダ 137

10.2.4.1 市場を牽引する航空産業における継続的な研究開発活動 137

10.3 ヨーロッパ 139

10.3.1 導入部 139

10.3.2 PESTLE分析 139

10.3.3 イギリス 144

10.3.3.1 UAVの採用拡大が市場を牽引 144

10.3.4 フランス 147

10.3.4.1 市場を牽引する主要企業の持続可能な航空への注力 147

10.3.5 ドイツ 149

10.3.5.1 市場を牽引する作動システムの開発と供給に関する国際的パートナーシップ 149

10.3.6 イタリア 151

10.3.6.1 国内企業とグローバル企業間の競争の激化により、市場の成長に影響を与えるでしょう。 151

10.3.7 その他のヨーロッパ諸国 154

10.4 アジア太平洋地域 156

10.4.1 はじめに 156

10.4.2 PESTLE 分析 156

10.4.3 中国 161

10.4.3.1 高品質アクチュエーターへの研究開発投資が市場を牽引します 161

10.4.4 インド 163

10.4.4.1 国産ヘリコプターの需要拡大が市場を牽引します 163

10.4.5 日本 166

10.4.5.1 国内企業の国際輸出が市場を牽引します 166

10.4.6 アジア太平洋地域その他 168

10.5 中東・アフリカ 170

10.5.1 概要 170

10.5.2 PESTLE分析 170

10.5.3 サウジアラビア 174

10.5.3.1 航空産業の近代化プログラム「ビジョン 2030」が市場を牽引します 174

10.5.4 アラブ首長国連邦 177

10.5.4.1 ドローンによる物流および配送サービスの需要が市場を牽引します 177

10.5.5 南アフリカ 179

10.5.5.1 市場を牽引する民間航空機の需要の増加 179

10.5.6 その他の中東およびアフリカ 181

10.6 南米アメリカ 184

10.6.1 はじめに 184

10.6.2 PESTLE 分析 184

10.6.3 ブラジル 188

10.6.3.1 市場を牽引する先進的な作動システムの開発 188

10.6.4 メキシコ 190

10.6.4.1 市場成長のトレンドを決定付ける、サフラン・ランディング・システムズの人気 190

10.6.5 その他のラテンアメリカ 193

11 競争環境 196

11.1 概要 196

11.2 主要企業の戦略/勝因 196

11.3 市場シェア分析 197

11.4 ブランド比較 200

11.5 財務指標と企業評価 201

11.6 売上高分析 202

11.7 企業評価マトリックス:主要プレイヤー、2024年 202

11.7.1 スター 202

11.7.2 新興リーダー 202

11.7.3 浸透型プレーヤー 202

11.7.4 参加者 203

11.7.5 企業フットプリント:主要プレーヤー、2024年 204

11.8 企業評価マトリックス:スタートアップ/中小企業、2024 208

11.8.1 進歩的な企業 208

11.8.2 対応力のある企業 208

11.8.3 ダイナミックな企業 208

11.8.4 スタートブロック 208

11.8.5 競合ベンチマーク 210

11.8.5.1 スタートアップ/中小企業の詳細リスト 210

11.8.5.2 主要スタートアップ/中小企業の競合ベンチマーク 211

11.9 競争シナリオ 212

11.9.1 製品発売 212

11.9.2 取引 212

11.9.3 その他の動向 216

12 企業プロファイル 217

12.1 概要 217

12.2 主要企業 217

12.2.1 ハネウェル・インターナショナル・インク 217

12.2.1.1 事業概要 217

12.2.1.2 提供製品/ソリューション/サービス 218

12.2.1.3 最近の動向 219

12.2.1.3.1 製品発売 219

12.2.1.3.2 取引 220

12.2.2 ウッドワード・インク 221

12.2.2.1 事業概要 221

12.2.2.2 提供製品/ソリューション/サービス 222

12.2.2.3 最近の動向 223

12.2.2.3.1 取引 223

12.2.3 AMETEK, INC. 224

12.2.3.1 事業概要 224

12.2.3.2 提供製品/ソリューション/サービス 225

12.2.3.3 最近の動向 226

12.2.3.3.1 事業拡大 226

12.2.4 カーティス・ライト・コーポレーション 227

12.2.4.1 事業概要 227

12.2.4.2 提供製品/ソリューション/サービス 228

12.2.4.3 最近の動向 228

12.2.4.3.1 取引 228

12.2.4.3.2 その他の動向 228

12.2.5 リーベラー・グループ 229

12.2.5.1 事業概要 229

12.2.5.2 提供製品/ソリューション/サービス 230

12.2.5.3 最近の動向 230

12.2.5.3.1 取引 230

12.2.6 MOOG INC. 232

12.2.6.1 事業概要 232

12.2.6.2 提供製品/ソリューション/サービス 233

12.2.6.3 最近の動向 233

12.2.6.3.1 取引 233

12.2.7 EATON 235

12.2.7.1 事業概要 235

12.2.7.2 製品/ソリューション/サービス 236

12.2.7.3 最近の動向 236

12.2.7.3.1 その他の動向 236

12.2.8 SAAB 237

12.2.8.1 事業概要 237

12.2.8.2 提供製品/ソリューション/サービス 238

12.2.9 PARKER HANNIFIN CORP 239

12.2.9.1 事業概要 239

12.2.9.2 提供製品/ソリューション/サービス 240

12.2.10 ITT INC. 241

12.2.10.1 事業概要 241

12.2.10.2 提供製品/ソリューション/サービス 242

12.2.10.3 最近の動向 243

12.2.10.3.1 事業拡大 243

12.2.11 ハンファグループ 244

12.2.11.1 事業概要 244

12.2.11.2 提供製品/ソリューション/サービス 245

12.2.11.3 最近の動向 245

12.2.11.3.1 その他の動向 245

12.2.12 ファウラーハバーグループ 246

12.2.12.1 事業概要 246

12.2.12.2 製品/ソリューション/サービス 246

12.2.13 TRANSDIGM GROUP INC. 247

12.2.13.1 事業概要 247

12.2.13.2 製品/ソリューション/サービス 248

12.2.14 TAMAGAWA SEIKI CO.,LTD. 249

12.2.14.1 事業概要 249

12.2.14.2 製品/ソリューション/サービス 249

12.2.15 TEXTRON INC. 250

12.2.15.1 事業概要 250

12.2.15.2 製品/ソリューション/サービス 251

12.2.15.3 最近の動向 251

12.2.15.3.1 取引 251

12.3 その他のプレーヤー 252

12.3.1 HFE INTERNATIONAL, LLC 252

12.3.2 HITEC GROUP USA, INC. 253

12.3.3 KYNTRONICS 253

12.3.4 PEGASUS ACTUATORS GMBH 254

12.3.5 ULTRA MOTION 254

12.3.6 UMBRAGROUP 255

12.3.7 VOLZ SERVOS GMBH & CO. KG 255

12.3.8 ZIMM GMBH 256

12.3.9 MECAER AVIATION GROUP 256

12.3.10 ISPSYSTEM 257

13 付録 258

13.1 ディスカッションガイド 258

13.2 KNOWLEDGESTORE: MARKETSANDMARKETS のサブスクリプションポータル 261

13.3 カスタマイズオプション 263

13.4 関連レポート 263

13.5 著者詳細 264

| ※参考情報 電気機械アクチュエータは、航空機において重要な役割を果たしているデバイスです。高い精度と応答性を持ち、航空機の様々な機能を制御するために使用されます。これらのアクチュエータは、電気エネルギーを機械的な運動に変換する装置であり、従来の油圧式アクチュエータに代わるものとして注目されています。電気機械アクチュエータは軽量で、メンテナンスが容易であり、航空機の性能を向上させるために広く利用されています。 電気機械アクチュエータの主な種類には、リニアアクチュエータとロタリーアクチュエータがあります。リニアアクチュエータは、直線運動を生成するためのもので、フラップやルークなどの操縦面の制御に使用されます。一方でロタリーアクチュエータは、回転運動を生成し、エンジンコントロールバルブやその他の回転部品に使用されます。これらのアクチュエータは、モーターやギアシステムを用いて運動を発生させ、精密な位置決めを実現します。 電気機械アクチュエータの主な用途には、フライトコントロールシステム、エンジン制御、スラットやフラップの調整、ランディングギアの動作、およびその他の機械的な操作が含まれます。フライトコントロールシステムでは、パイロットの入力を受けてアクチュエータが動作し、航空機の姿勢や方向を制御します。また、エンジン制御においては、燃料供給や空気の流入を調整し、エンジンの効率を最大化します。 関連技術としては、フィードバック制御システム、センサー技術、通信プロトコルなどがあります。フィードバック制御システムは、アクチュエータの動作をリアルタイムで監視し、必要に応じて調整を行うことで、精密な制御を実現します。センサー技術は、位置、速度、加速度などのデータを取得し、アクチュエータに反映させることで、より高度な制御を可能にします。また、デジタル通信プロトコルを用いることで、アクチュエータと他のシステムとの間で効果的な情報のやり取りが行われます。 電気機械アクチュエータの利点としては、軽量化、エネルギー効率の向上、メンテナンスコストの低減が挙げられます。従来の油圧式アクチュエータと比較して、電気機械アクチュエータは構造がシンプルで、配管やオイルリザーバーが不要です。このため、航空機の設計においてスペースの有効活用が可能になり、全体の重量を減少させることができます。 近年では、電気機械アクチュエータの技術が進化し、高速応答や高制御精度を実現するための新しい材料や設計が採用されています。特に、スマートアクチュエータと呼ばれる技術が注目されており、センサーとアクチュエータが統合されたシステムで、自己診断や故障予知機能を持つものも開発されています。これにより、安全性や信頼性が向上し、航空機の運航効率が高まります。 さらに、次世代の航空機における電気機械アクチュエータの導入は、環境への配慮からも重要です。電気駆動のシステムは、排出ガスの削減や燃費の最適化に貢献するため、持続可能な航空の実現に向けた一助となります。電動航空機の開発が進む中、電気機械アクチュエータが果たす役割はますます重要になるでしょう。 全体として、航空機における電気機械アクチュエータは、技術進化に伴いその重要性が増し続けています。航空機の効率や安全性を高めるために、この技術がどのように発展していくのか、今後が非常に楽しみです。また、業界内での競争が激化する中で、より優れた性能を持つアクチュエータの開発が期待されています。 |