装甲車両市場における魅力的な機会

アジア太平洋

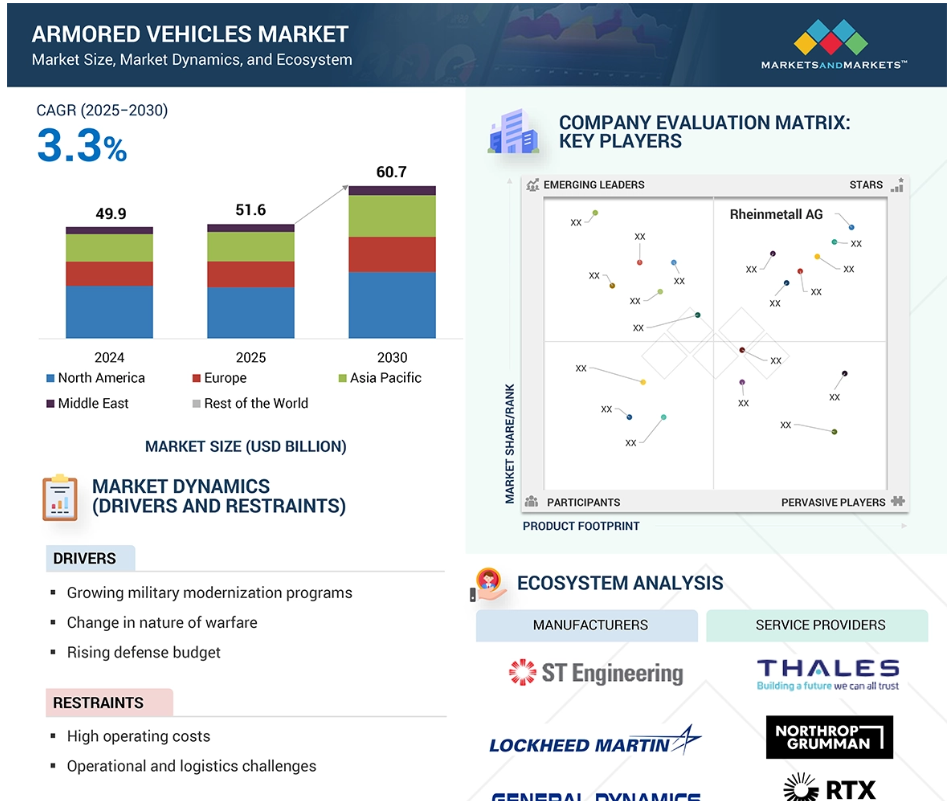

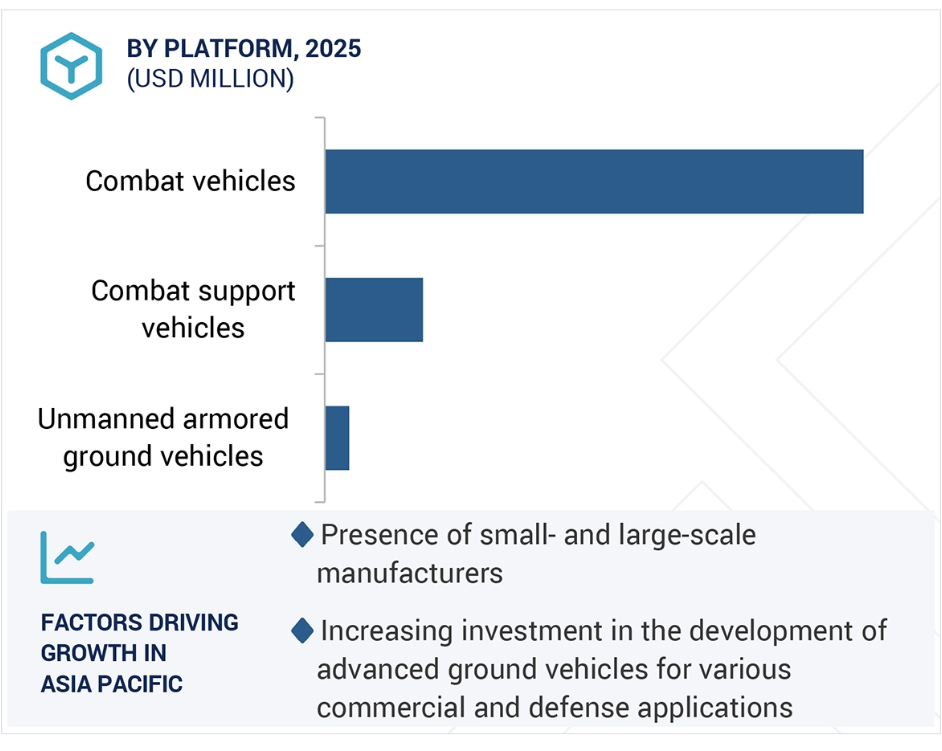

アジア太平洋地域は、予測期間中に市場を支配すると予測されています。この地域の市場成長は、領土紛争を含む地政学的緊張により、防衛能力への投資が促進されているためです。

都市戦とテロ対策作戦は、特に不安定な地域において、機動性が高く、よく保護された装甲車両の需要を刺激しています。

製品発売と契約は、今後5年間で市場プレイヤーに魅力的な機会を提供すると予想されています。

移動手段別では、車輪式装甲車両セグメントは2025年から2030年にかけて年平均成長率(CAGR)3.5%を記録すると予測されています。

アジア太平洋地域の市場成長は、さまざまな主要企業やメーカーの存在によるものと考えられます。

世界の装甲車両市場の動向

推進要因:軍隊の近代化の進展

世界の装甲車両市場の主な成長要因のひとつは、各国が旧式で陳腐化した車両を、より新しく、生存能力が高く、デジタル接続されたプラットフォームにアップグレードする動きが進んでいることです。現在、世界中で使用されている装甲車両のほとんどは、冷戦時代に開発されたものであり、現代の複雑な多領域紛争に対応することはできなくなっています。これらのシステムは通常、即席爆発装置(IED)、対戦車誘導ミサイル(ATGM)、ローターリング弾薬、無人航空機システムなどの現代の脅威を軽減するために必要な保護レベル、機動性、電子システムを備えていません。

そのため、NATO、アジア太平洋地域、および中東の軍事機関は、次世代の主力戦車 (MBT)、歩兵戦闘車 (IFV)、装甲人員輸送車 (APC)、および地雷対策型装甲車 (MRAP) の大規模な調達に着手しています。これらの新興プラットフォームには、アクティブ保護システム(APS)、モジュール式装甲、ハイブリッド推進システム、高度な火器管制システム、戦場ネットワーク機能などが含まれ、生存性、状況認識能力、相互運用性を向上させます。

同様の傾向の例として、ドイツとフランスの「メイン・グラウンド・コンバット・システム(MGCS)」、米国陸軍の「オプション・マンned・ファイティング・ビークル(OMFV)」、ポーランドのK2ブラックパンサー戦車とK9榴弾砲の調達があります。同様に、インド、韓国、オーストラリアなどの国々は、新たな戦闘車両プラットフォームへの投資や既存車両のアップグレードにより、その寿命延長を図っています。

制約:配備および運用上の課題

装甲車両市場における最も大きな制約の 1 つは、その配備、運用、および保守に関する制約です。装甲車両は、保護能力と火力という重要な機能を保証しますが、特に遠隔地、都市部、または開発が不十分な環境で配備された場合、その運用価値は著しく低下することがよくあります。

主力戦車や自走式榴弾砲などの重装甲プラットフォームは、フラットベッドトレーラー、鉄道網、重量物運搬用航空機などの特殊な輸送ネットワークを必要としますが、危機的状況や遠征作戦では、こうした輸送手段をすぐに利用できない場合があります。また、燃料消費量が非常に多く、継続的なメンテナンスも必要なため、物流コストが高く、長距離や高速の作戦では維持が困難です。そのため、特に道路が整備されていない地域、敵対的な環境、山岳地帯では、戦術的および戦略的な機動性が制限される可能性があります。

さらに、都市戦や非対称戦争は、従来型の装甲車両にとって作戦上の課題となっています。その大きさや狭い場所での機動性の低さから、即席爆発装置(IED)、待ち伏せ、ドローンによる攻撃に対して脆弱です。そのため、軍は、作戦上の機動性を優先して装甲の保護を犠牲にした、より軽量で機動性の高いプラットフォームを使用せざるを得ません。

こうした物流面や運用面での負担により、特に予算の乏しい、軍事装備の薄い新しい防衛市場では、調達決定が停滞し、ライフサイクルコストが増加し、輸出可能性が制限されます。その結果、その戦闘能力は評価されるものの、こうした欠点は、重装甲車両の大量導入や継続的な運用における大きな障害となっています。

機会:ハイブリッドおよび無人装甲車両の採用

軍隊が部隊の保護、人員の露出の最小化、作戦の柔軟性の向上を図っていることから、無人およびハイブリッド駆動の装甲車両への移行が世界的な傾向となっており、これは世界的な装甲車両市場にとって大きなチャンスとなっています。戦闘領域がますます争奪戦となり、技術集約化が進む中、防衛軍は、装甲部隊に自律型および半自律型の地上車両を組み込むことをますます検討しています。

無人地上車両(UGV)は、偵察、後方支援、ルート確保、甚至いは直接火力支援などの機能において、ますます注目されています。これらのプラットフォームは、都市戦、地雷原、化学物質汚染された戦場環境など、高リスク地域における人間オペレーターのリスクを最小限に抑えます。これらには、Milrem の THeMIS、Rheinmetall の Mission Master、ロシアの Uran-9 などの先進的なプラットフォームが含まれ、ロボット装甲ソリューションの需要の高まりを反映しています。これらのプラットフォームの多くは、現在 NATO および同盟軍によって試験または運用されています。

ハイブリッド電気推進は、イノベーションの重点分野となっています。この技術により、装甲車両は、ステルス性と生存性に不可欠な熱および音響のシグネチャを低減するとともに、静音監視、燃料依存度の低減、センサーや通信に利用できる搭載電力の増加など、その他の運用上のメリットも実現します。アメリカ陸軍の OMFV (Optionally Manned Fighting Vehicle) やイギリスのハイブリッド電気駆動実証機などのプログラムは、エネルギー効率に優れ、デジタルネットワーク化された戦闘システムへの移行を示しています。

課題:脅威環境の急変

装甲車両市場が直面する主要な課題の一つは、脅威環境の急激な変化です。特に、高度な対装甲システム、ドローン戦、精密誘導弾薬の台頭は、最も頑強な装甲プラットフォームであっても攻撃に対する脆弱性を劇的に高め、その生存性と最終的な戦場での適用可能性に深刻な疑問を投げかけています。現代の戦場では、ローリング兵器(例:Harop、Lancet)、トップアタックミサイル(例:Javelin、NLAW)、無人航空機(UAV)ベースの攻撃システムなどの使用が増加しており、これらの多くは低コスト、携帯可能、かつ従来の装甲に対して有効です。ウクライナ戦争は、戦車と歩兵戦闘車両が携帯式対戦車ミサイルと商業用ドローンの改変型に脆弱であることを再確認し、伝統的な戦争と非対称戦争の両環境で装甲車両の史上例のない損失をもたらしました。

これに対抗するため、製造業者は、アクティブ保護システム(APS)、電子対策、および多層防御スイートに多額の投資を行っています。しかし、これらの技術は高価で統合が難しく、すべての車両クラス、特に軽量プラットフォームではまだあまり採用されていません。さらに、敵も迅速に対応し、APS 対策、電子戦技術、多軸群攻撃など、既存の保護システムの限界を押し広げる戦術を開発しています。

このような環境に対する脅威の進化は、調達政策にも影響を及ぼしています。防衛機器の購入者は、モジュール式の装甲に加え、ソフトキル/ハードキルシステムおよびシグネチャ管理機能を備えたプラットフォームを求めるようになり、その結果、設計の複雑さ、コスト、および訓練の負担が大幅に増加しています。予算が限られている国や産業基盤が陳腐化している国では、こうした革新に対応し続けることは、運用面および財政面において継続的な課題となっています。

世界の装甲車両市場エコシステム分析

装甲車両のメーカーおよびサプライヤーは、装甲車両市場エコシステムの主要なステークホルダーです。投資家、資金提供者、学術研究者、インテグレーター、サービスプロバイダー、および認可当局が、市場に大きな影響力を持っています。

機動性に基づいて、予測期間中は、車輪付きセグメントが最大の市場シェアを占めると予測されています。

機動性に基づいて、車輪付き装甲車両は、その柔軟性、手頃な価格、および軍事および国内治安作戦における戦術的価値の高まりから、予測期間において最大の市場シェアを占めると予測されています。4×4 MRAP から 8×8 歩兵戦闘車両まで、これらの車両は高速道路や郊外環境での機動性に優れ、履帯式プラットフォームに比べ、迅速な戦略的展開とメンテナンスの低減を実現しています。

現代の軍隊は、平和維持、偵察、迅速な対応、国境警備任務において、特に低~中強度戦域において、車輪式プラットフォームへの依存度を高めています。これらの車両は軽量のため、空輸や両用輸送が容易であり、遠征部隊や多国籍作戦において大きな利点となります。また、複数の車輪式プラットフォームは、高度な装甲キット、遠隔操作武器ステーション、デジタル指揮システムを搭載しており、履帯式プラットフォームとの性能差を縮めています。

いくつかの国では、高速移動能力と構成のモジュール化に対するニーズから、Boxer 8×8(英国およびドイツ)、Stryker(アメリカ)、Lazar(セルビア)、Patria AMV(フィンランド)などの新しい車輪付き車両プログラムに投資しています。都市戦やハイブリッド戦争も、その作戦の柔軟性や混雑した地形での操作の容易さから、車輪付きシステムに非常に適しています。

プラットフォームに基づいて、戦闘車両セグメントは予測期間において市場をリードすると予測されています。

プラットフォームに基づいて、戦闘車両セグメントは、従来の戦争だけでなくハイブリッド戦争の任務でも使用が増えているため、最大の市場シェアを維持すると予想されます。軍がよりダイナミックで多機能な地上部隊を採用するにつれて、直接射撃だけでなく、無人システム、ドローン、ネットワーク化された戦場リソースとの統合作戦も支援できるプラットフォームが必要となっています。戦闘車両は、都市、砂漠、山岳など多様な地形を移動する能力を有し、兵員輸送から偵察、火力支援まで、ミッション要件に応じて迅速に適応可能です。

脅威の増加に伴い防衛支出が増加していることから、特に国境緊張や地域パワー競争に直面する地域において、調達計画がさらに加速しています。防衛戦略は、迅速な展開が可能な高即応部隊へのシフトが進んでおり、最先端の移動性が高く生存性の高い戦闘車両の重要性が高まっています。輸送や支援を目的とした装甲車両とは異なり、戦闘車両は、研究開発費の大部分の対象となっているほか、殺傷力、乗員の生存性、電子戦システムとの統合の向上を目的とした新しいプログラムも進行中です。このようなプラットフォームは、特に NATO や同盟軍との多国籍間の相互運用性の目標においても重要な分野です。

運用形態に基づいて、有人装甲車両セグメントは、予測期間において市場を支配すると予測されています。

有人装甲車両は、運用成熟度、実戦での性能、高強度・複合戦における継続的な重要性から、予測期間中に市場を支配すると予測されています。無人システムの発展にもかかわらず、主力戦車、歩兵戦闘車両、装甲人員輸送車などの有人プラットフォームは、現代の陸上部隊の柱であり続けています。これらの車両は、特に、複雑な交戦規則が適用される状況での意思決定が最優先される、急速に変化し続ける戦闘状況において、人間の判断をリアルタイムで反映できるという大きな利点があります。

世界中の軍事力は、有人プラットフォームの取得と近代化に引き続き注力し、アクティブ保護システム、デジタル戦闘管理、高性能センサー、精密弾薬などの高度な機能を装備しています。こうした近代化により、生存能力と能力が大幅に向上し、既存の車両群の寿命が延び、プラットフォームの全面的な交換の必要性が減少します。

アメリカ陸軍の M1A2 SEPv3、イギリスのチャレンジャー 3、ドイツのプーマ、韓国のレッドバック IFV などのプラットフォームは、有人戦闘車両への継続的な投資を実証しています。さらに、インフラ、教義、自律性への信頼を兼ね備え、無人システムに完全に依存できる国はほとんどないため、有人システムは短期的により現実的な選択肢です。これらの車両は、複雑な交戦規則が適用される急速に変化する戦闘環境において、人間の判断が最も重要な優位性を提供します。

2025 年から 2030 年にかけて、ヨーロッパが装甲車両市場で最大のシェアを占める見通し

ヨーロッパは、防衛費の増加、NATO 主導の軍備近代化、およびロシアとウクライナの紛争による安全保障上の脅威の高まりにより、装甲車両の世界市場をリードすると予想されています。戦争は欧州の防衛利益を変革し、特にNATOの東部国境沿いのポーランド、ルーマニア、バルト諸国、フィンランドなどでは、陸上戦闘能力への緊急投資が不可欠となっています。ドイツ、フランス、イギリスなどの主要欧州諸国も、次世代装甲プラットフォームの開発と調達を強化しています。ドイツの Panzergrenadier プログラム(Puma IFV のアップグレード)、フランスとドイツが共同開発している Main Ground Combat System(MGCS)、英国の Boxer および Challenger 3 プログラムなどの取り組みは、欧州が車輪式および履帯式戦闘車両の近代化に重点を置いていることを示しています。

現地での調達に加え、ヨーロッパは今日、多国籍の協力と輸出志向の生産のハブとなっています。ラインメタル、BAE システムズ、KNDS、パトリアは、ヨーロッパの軍隊に供給するだけでなく、リンクス、ボクサー、CV90 などの先進的なプラットフォームを海外顧客にも輸出しています。EU の恒久的構造協力(PESCO)プログラムおよび欧州防衛基金も、加盟国間の共同開発と相互運用性を推進しています。さらに、東欧諸国は、ポーランドと韓国の K2 戦車および K9 榴弾砲の購入契約など、巨額の調達および共同生産契約を締結しています。これらの契約は、技術移転と現地生産を組み合わせたもので、地域の産業能力の向上を推進しています。

2025 年から 2030 年の市場シェア最大

アジア太平洋地域は、この地域で最も急成長している市場

装甲車両市場の最近の動向

- 2024 年 3 月、ラインメタル社は、ドイツ陸軍向けに 123 台の「歩兵用重兵器運搬車」を供給する契約を締結しました。契約額は約 30 億米ドルで、サービスおよびメンテナンスも含まれます。2025 年に納入が開始され、陸軍の火力と機動力が強化される予定です。

- 2023 年 11 月、オシュコシュ・ディフェンス社(Oshkosh Defense, LLC)は、アメリカ陸軍から、共同軽戦術車両(JLTV)およびトレーラーについて 2 億 800 万米ドルの契約を獲得しました。

- 2023年12月、ハンファ・エアロスペースの子会社であるハンファ・ディフェンス・オーストラリア(HDA)は、オーストラリア政府から、129台のレッドバック歩兵戦闘車(IFV)および訓練・支援システムを供給する24億ドルの契約を獲得しました。

主要市場プレイヤー

主要装甲車両企業一覧

以下の企業が装甲車両市場を支配しています:

Rheinmetall AG (Germany)

General Dynamics Corporation (US)

Oshkosh Corporation (US)

BAE Systems (UK)

Hanwha Defense (South Korea)

1 はじめに 33

1.1 研究の目的 33

1.2 市場定義 33

1.2.1 対象範囲と除外項目 34

1.3 研究の範囲 36

1.3.1 対象市場 36

1.3.2 対象期間 37

1.4 対象通貨 37

1.5 利害関係者 37

1.6 変更の概要 38

2 研究方法論 39

2.1 研究データ 39

2.1.1 二次データ 40

2.1.1.1 二次情報源からの主要データ 41

2.1.2 一次データ 41

2.1.2.1 一次情報源からの主要データ 42

2.1.2.2 一次インタビューの内訳 42

2.2 要因分析 43

2.2.1 はじめに 43

2.2.2 需要側指標 43

2.2.3 供給側指標 43

2.3 市場規模の推定 43

2.3.1 ボトムアップアプローチ 44

2.3.1.1 市場規模の推定手法(需要側) 44

2.3.2 トップダウンアプローチ 45

2.4 データの三角測量 45

2.5 研究の仮定 46

2.6 研究の制限 47

2.7 リスク評価 47

3 エグゼクティブサマリー 48

4 プレミアムインサイト 52

4.1 装甲車両市場におけるプレイヤーの魅力を高める機会 52

4.2 プラットフォーム別装甲車両市場 53

4.3 モビリティ別装甲車両市場 53

4.4 運用形態別装甲車両市場 54

4.5 種類別装甲車両市場 54

5 市場の概要 55

5.1 はじめに 55

5.2 市場動向 55

5.2.1 推進要因 56

5.2.1.1 軍事近代化プログラムの増加 56

5.2.1.2 国境を越えた紛争に対処するための装甲車両の需要の増加 56

5.2.1.3 非対称戦争の増加 57

5.2.1.4 世界的な防衛支出の増加 57

5.2.2 制約要因 58

5.2.2.1 機械的・電気的故障への脆弱性 58

5.2.2.2 装甲車両乗員への生存リスク 58

5.2.3 機会 59

5.2.3.1 軍事車両における技術統合とアップグレードの進展 59

5.2.3.2 維持のためのライフサイクル最適化戦略の採用 59

5.2.3.3 非対称戦争における軽装甲車両の需要の急増 59

5.2.3.4 防衛部隊による無人システムの調達増加 60

5.2.3.5 次世代の水陸両用および極地対応プラットフォームの台頭 60

5.2.4 課題 60

5.2.4.1 ハードウェアおよびソフトウェアの故障 60

5.2.4.2 主力戦車の高いコスト 61

5.3 顧客の事業に影響を与えるトレンドとディスラプション 61

5.4 エコシステム分析 61

5.4.1 有力企業 61

5.4.2 民間および中小企業 62

5.4.3 エンドユーザー 62

5.5 数量データ 64

5.6 価格分析 66

5.7 バリューチェーン分析 70

5.8 技術ロードマップ 71

5.9 主要ステークホルダーおよび購入基準 72

5.9.1 購入プロセスにおける主要ステークホルダー 72

5.9.2 購入基準 73

5.10 ユースケース分析 74

5.10.1 C4ISR/EW相互運用性(VICTORY)イニシアチブのための車両統合 74

5.10.2 装甲車両用電気力場 74

5.10.3 透過装甲 75

5.10.4 OSHKOSH推進ハイブリッドディーゼル電気システム 75

5.10.5 適応型カモフラージュシステム 76

5.11 主要な会議およびイベント、2024年~2025年 76

5.12 貿易分析 77

5.12.1 輸出データ 77

5.12.2 輸入データ 78

5.13 技術分析 79

5.13.1 主要技術 79

5.13.1.1 太陽電池搭載装甲車両の設計および実装 79

5.13.1.2 マルチペイロード無人装甲車両の開発 79

5.13.2 補完技術 79

5.13.2.1 無人装甲車両用電気光学およびレーダーセンサーペイロード 79

5.14 部品表 79

5.15 総所有コスト 82

5.16 ビジネスモデル 84

5.17 規制の動向 86

5.18 投資および資金調達シナリオ 89

5.19 2025 年のアメリカ関税の影響 – 概要 89

5.19.1 はじめに 89

5.19.2 主な関税率 90

5.19.3 価格への影響分析 91

5.19.4 国/地域への影響 92

5.19.4.1 アメリカ 92

5.19.4.2 ヨーロッパ 93

5.19.4.3 アジア太平洋地域 94

5.19.4.4 エンドユーザーへの影響 94

5.20 AI の影響 95

5.20.1 はじめに 95

5.20.2 AI が防衛産業に与える影響 96

5.20.3 主要国における軍事分野での AI の採用 97

5.20.4 AI が装甲車両市場に与える影響 98

5.21 マクロ経済の見通し 100

5.21.1 はじめに 100

5.21.2 北米 101

5.21.3 ヨーロッパ 101

5.21.4 アジア太平洋 102

5.21.5 中東 102

5.21.6 その他の地域 103

6 産業動向 104

6.1 はじめに 104

6.2 技術動向 104

6.2.1 アクティブ保護システム 105

6.2.1.1 ソフトキル技術 105

6.2.1.2 電気光学ジャマー 105

6.2.1.3 ハードキル技術 105

6.2.2 反応装甲技術 105

6.2.3 プログラム可能弾薬 106

6.2.4 リンクレス給弾システム 106

6.2.5 弾薬供給シュート 106

6.2.6 センサー融合技術 106

6.3 メガトレンドの影響 106

6.3.1 弾薬運搬能力の向上 106

6.3.2 マイクロエレクトロメカニカルシステムおよびナノテクノロジーの革新 107

6.3.3 相互運用可能な通信システム 107

6.3.4 先進的な自動装填装置 107

6.4 サプライチェーン分析 107

6.5 特許分析 109

7 装甲車両市場(プラットフォーム別) 112

7.1 概要 113

7.2 戦闘車両 114

7.2.1 主力戦車 114

7.2.1.1 アップグレードと調達プログラムの急増が成長を牽引します 114

7.2.1.2 事例:クラウス・マッファイ・ヴェグマン社によるリトアニアでのNATO前方展開作戦におけるレオパード2A7 115

7.2.2 歩兵戦闘車両 115

7.2.2.1 主要防衛企業および政府による成長を促進する継続的な開発 115

7.2.2.2 使用例:インド陸軍がラダック東部でのパトロールに採用した BMP-2 IFV(Ordnance Factory Board) 115

7.2.3 装甲人員輸送車 116

7.2.3.1 成長を推進する防衛用装甲車両への多額の投資 116

7.2.3.2 使用例:ジェネラル・ダイナミクス・ランド・システムズ社製の、東ヨーロッパにおける NATO 平和維持活動で使用されている Stryker APC 116

7.2.4 装甲水陸両用車 116

7.2.4.1 成長を推進する推進技術と船体設計の革新 116

7.2.4.2 使用例:BAE システムズによる太平洋水陸両用攻撃演習における USMC AAV-7 の導入 117

7.2.5 地雷対策および待ち伏せ対策車両 117

7.2.5.1 ロケット推進手榴弾や小型武器に対する保護の必要性が成長を推進 117

7.2.5.2 使用例:オシュコシュ・ディフェンス社によるアフリカでのアメリカ特殊部隊の作戦におけるオシュコシュ M-ATV 117

7.2.6 軽装甲車両 118

7.2.6.1 流動的な戦闘状況における迅速な対応の必要性が成長を促進します 118

7.2.6.2 使用例:カナダ陸軍 LAV III(カナダ・ジェネラル・ダイナミクス・ランド・システムズ社製)によるマリでの国連平和維持活動 118

7.2.7 自走式榴弾砲 118

7.2.7.1 成長を推進する高度な照準技術と強力な弾薬 118

7.2.7.2 使用例:DMZ 沿いの韓国の砲兵抑止力における K9 サンダー自走式榴弾砲(Hanwha Aerospace) 119

7.2.8 防空車両 119

7.2.8.1 成長を推進する完全自動防空システムへの傾向 119

7.2.8.2 事例:シリア戦線におけるKBP Instrument Design Bureau製のパンツィール-S1対空車両 119

7.2.9 装甲迫撃砲車両 120

7.2.9.1 火力と機動性の向上による成長を促進する能力 120

7.2.9.2 使用例:ジェネラル・ダイナミクス・ランド・システムズ社のアメリカ機械化歩兵部隊用 M1129 ストライカー迫撃砲運搬車 120

7.3 戦闘支援車両 120

7.3.1 装甲補給車 121

7.3.1.1 成長を推進するための、前線部隊への重要物資の安全な輸送に重点を置きます。 121

7.3.1.2 装甲燃料トラック 121

7.3.1.3 装甲弾薬補給車両 121

7.3.1.4 装甲救急車 121

7.3.2 装甲指揮統制車両 121

7.3.2.1 既存の軍事システムとのシームレスな統合による成長の推進 121

7.3.2.2 使用例:ARTEC 社製の、バフムート近郊での戦術指揮に使用されているウクライナ軍用ボクサーコマンド・バリアント 121

7.3.3 修理・回収車両 122

7.3.3.1 戦場における戦闘車両の牽引または修理の必要性による成長の推進 122

7.3.3.2 使用例:BAE システムズ社製の装甲車両回収用車両 M88A2 ハーキュリーズ、イラクでアメリカ軍が採用 122

7.3.4 橋梁敷設戦車 122

7.3.4.1 成長を推進する運用準備 122

7.3.4.2 使用例:ウラルヴァゴンザヴォド社製のロシア製 MTU-90 橋梁敷設戦車、ドンバス攻勢における河川渡河に使用 123

7.3.5 鉱業車両 123

7.3.5.1 鉱業爆発やその他の戦場における危険の防止に対する高い需要が成長を推進します 123

7.3.5.2 使用例:ネクスター・システムズ社製のフランス製 Aravis SOUVIM 2 が、バークハン作戦におけるサヘル地域での IED および地雷除去に使用されています 123

7.4 無人装甲地上車両 124

7.4.1 複雑な遠隔操作における自律的な意思決定機能に対する需要の高まりが成長を推進します 124

7.4.1.1 使用例:Milrem Robotics による無人 CASEVAC、ISR パトロール、および遠隔武器発射支援に使用される Milrem THeMIS 124

8 装甲車両市場、種類別 125

8.1 はじめに 126

8.2 電気装甲車両 127

8.2.1 成長を推進する化石燃料への依存低減の重視 127

8.3 従来型装甲車両 127

8.3.1 出力と性能の向上による成長 127

9 装甲車両市場、移動手段別 128

9.1 概要 129

9.2 車輪式 130

9.2.1 成長を推進する、重要な戦闘作戦における移動性の向上の必要性 130

9.2.2 4X4 131

9.2.3 6X6 131

9.2.4 8X8 131

9.2.5 10X10 131

9.2.6 12X12 131

9.3 履帯式 132

9.3.1 成長を推進する継続的な軍事近代化努力 132

10 運用形態別装甲車両市場 133

10.1 概要 134

10.2 有人 135

10.2.1 堅牢な陸上戦闘プラットフォームの必要性が成長を牽引 135

10.3 無人 135

10.3.1 成長を推進する戦闘支援用自律型トラックの開発 135

11 装甲車両市場、システム別 137

11.1 はじめに 138

11.2 エンジン 140

11.2.1 使用例:MTU 883 ディーゼルエンジン、都市戦における出力重量比の向上を目的としたレオパルト 2A7+ MBTS に搭載 140

11.2.2 ディーゼルエンジン 140

11.2.3 タービンエンジン 140

11.3 駆動システム 141

11.3.1 使用例:熱痕跡の低減と静音移動を実現する、アメリカ陸軍の RCV-LIGHT プロトタイプに採用されたハイブリッド電気駆動 141

11.3.2 動力伝達駆動系 141

11.3.3 サスペンションおよびブレーキシステム 141

11.3.4 トラックとホイール 141

11.4 弾道装甲 142

11.4.1 ユースケース:エストニアでの NATO 作戦における適応型保護を提供する CV90 MKIV の複合モジュール式装甲 142

11.4.2 複合装甲 142

11.4.3 爆発反応装甲 142

11.4.4 電気装甲 142

11.4.5 均質装甲 143

11.4.6 劣化ウラン装甲 143

11.4.7 追加装甲 143

11.5 砲塔駆動システム 143

11.5.1 使用例:カーチス・ライト社製ボクサー RCT 30 搭載の全電気式砲塔駆動システム 143

11.6 弾薬処理システム 144

11.7 射撃管制システム 144

11.7.1 使用例:エルビット・システムズ社製のメルカバ MK4 バラクに搭載されたアイアンビジョン FCS による、閉じたハッチモードでの 360° 状況認識 144

11.8 兵器 144

11.8.1 使用例:ストライダー・ドラグーンに搭載された 30mm XM813 チェーンガンによる迅速な交戦(ノースロップ・グラマン社) 144

11.9 対策システム 145

11.9.1 使用例:ガザで RPG および ATGM を迎撃するための、イスラエルおよびアメリカの ABRAMS 戦車に搭載された TROPHY アクティブ保護システム (APS) ラファエル・アドバンスト・ディフェンス・システムズ 145

11.10 指揮統制システム 145

11.10.1 使用例:タレス社のスコルピオン車両に搭載された戦術指揮ソフトウェア 145

11.11 動力システム 146

11.11.1 使用例:チャレンジャー 3 MBT に搭載された補助動力装置(APU)によるサイレントウォッチ運用と電子サブシステムサポート 146

11.12 ナビゲーションシステム 146

11.12.1 ユースケース:ラインメタル AG 製のラインメタル LYNX KF41 における GPS 妨害環境下での機動のための GPS 妨害対応慣性航法システム 147

11.13 147

11.13.1 ユースケース:ラインメタル社の LYNX KF41 に搭載された、乗員の認識能力向上のためのパノラマディスプレイおよびセンサーフュージョンスイート 147

11.14 船体/フレーム 148

11.14.1 ユースケース:パトリアグループによるミッション特化型構成を可能にするパトリア AMV XP のモジュール式船体設計 148

12 販売拠点別装甲車両市場 149

12.1 はじめに 150

12.2 OEM 151

12.3 レトロフィット 151

13 地域別装甲車両市場 152

13.1 はじめに 153

13.2 北米 154

13.2.1 PESTLE 分析 154

13.2.2 防衛プログラム:北米 159

13.2.3 アメリカ 160

13.2.3.1 成長を推進する主要企業間の提携および合弁事業 160

13.2.4 カナダ 162

13.2.4.1 成長を推進する軍事近代化プログラム 162

13.3 ヨーロッパ 164

13.3.1 PESTLE 分析 164

13.3.2 防衛プログラム:ヨーロッパ 169

13.3.3 英国 170

13.3.3.1 装甲車両のアップグレードプログラムの急増が成長を促進します 170

13.3.4 ドイツ 172

13.3.4.1 国内の装甲人員輸送車隊の近代化に焦点を当て、成長を促進します 172

13.3.5 フランス 174

13.3.5.1 次世代戦闘車両の調達により成長を促進します 174

13.3.6 ポーランド 176

13.3.6.1 国内防衛支出の増加が成長を推進します 176

13.3.7 その他のヨーロッパ諸国 178

13.4 アジア太平洋地域 181

13.4.1 PESTLE 分析 181

13.4.2 防衛プログラム:アジア太平洋地域 186

13.4.3 インド 186

13.4.3.1 成長を促進する国内生産と国境を越えた調達 186

13.4.4 日本 189

13.4.4.1 成長を推進するハイエンド軍事技術の開発 189

13.4.5 オーストラリア 191

13.4.5.1 成長を推進する戦闘艦隊の建造増加 191

13.4.6 韓国 193

13.4.6.1 軍事輸出の増加が市場を牽引 193

13.4.7 その他のアジア太平洋地域 195

13.5 中東 197

13.5.1 PESTLE 分析 197

13.5.2 防衛プログラム:中東 202

13.5.3 湾岸協力会議(GCC) 202

13.5.3.1 サウジアラビア 203

13.5.3.1.1 地域安全保障に対する懸念の高まりが成長を推進 203

13.5.3.2 アラブ首長国連邦 205

13.5.3.2.1 成長を推進する有力企業の存在 205

13.5.4 その他の中東諸国 207

13.6 その他の地域 209

13.6.1 南米アメリカ 212

13.6.1.1 成長を推進する近代的な装甲車両の取得の増加 212

13.6.2 アフリカ 214

13.6.2.1 成長を推進する無人軍事地上車両の需要の増加 214

14 競争環境 217

14.1 はじめに 217

14.2 主要企業の戦略/勝因、2021–2024年 217

14.3 市場ランキング分析、2024年 219

14.4 市場シェア分析、2024年 220

14.5 収益分析、2021–2024 220

14.6 企業評価マトリックス:主要企業、2024 222

14.6.1 スター 222

14.6.2 新興リーダー 222

14.6.3 浸透型プレーヤー 223

14.6.4 参加者 223

14.6.5 企業フットプリント 224

14.6.5.1 企業フットプリント 224

14.6.5.2 モビリティフットプリント 225

14.6.5.3 プラットフォームフットプリント 226

14.6.5.4 地域フットプリント 227

14.7 企業評価マトリックス:スタートアップ/中小企業、2024年 228

14.7.1 進歩的な企業 228

14.7.2 対応力のある企業 228

14.7.3 ダイナミックな企業 228

14.7.4 スタートブロック 228

14.7.5 競争ベンチマーク 230

14.7.5.1 主要スタートアップ/中小企業 230

14.7.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 231

14.8 企業評価と財務指標 232

14.9 ブランド/製品比較 233

14.10 競争シナリオ 233

14.10.1 市場評価フレームワーク 234

14.10.2 製品発売 234

14.10.3 取引 236

14.10.4 その他 238

15 企業プロファイル 248

15.1 主要企業 248

15.1.1 ラインメタルAG 248

15.1.1.1 事業概要 248

15.1.1.2 製品/ソリューション/サービス 249

15.1.1.3 最近の動向 251

15.1.1.3.1 製品発売 251

15.1.1.3.2 取引 251

15.1.1.3.3 その他 252

15.1.1.4 MnMの見解 253

15.1.1.4.1 勝算 253

15.1.1.4.2 戦略的選択 253

15.1.1.4.3 弱点と競合の脅威 253

15.1.2 ジェネラル・ダイナミクス・コーポレーション 254

15.1.2.1 事業概要 254

15.1.2.2 製品/ソリューション/サービス 255

15.1.2.3 最近の動向 257

15.1.2.3.1 その他 257

15.1.2.4 MnMの見解 258

15.1.2.4.1 勝利の権利 258

15.1.2.4.2 戦略的選択 258

15.1.2.4.3 弱点と競合上の脅威 258

15.1.3 OSHKOSH CORPORATION 259

15.1.3.1 事業概要 259

15.1.3.2 提供製品/ソリューション/サービス 260

15.1.3.3 最近の動向 261

15.1.3.3.1 その他 261

15.1.3.4 MnMの見解 263

15.1.3.4.1 勝因 263

15.1.3.4.2 戦略的選択 263

15.1.3.4.3 弱みと競合の脅威 263

15.1.4 BAEシステムズ 264

15.1.4.1 事業概要 264

15.1.4.2 提供製品/ソリューション/サービス 265

15.1.4.3 最近の動向 267

15.1.4.3.1 その他 267

15.1.4.4 MnMの見解 268

15.1.4.4.1 勝利の権利 268

15.1.4.4.2 戦略的選択 268

15.1.4.4.3 弱点と競合脅威 268

15.1.5 ハンファグループ 269

15.1.5.1 事業概要 269

15.1.5.2 提供製品/ソリューション/サービス 270

15.1.5.3 最近の動向 270

15.1.5.3.1 その他 270

15.1.5.4 MnMの見解 271

15.1.5.4.1 勝利の権利 271

15.1.5.4.2 戦略的選択 272

15.1.5.4.3 弱みと競合の脅威 272

15.1.6 ノースロップ・グラマン 273

15.1.6.1 事業概要 273

15.1.6.2 製品・ソリューション・サービス 274

15.1.6.3 最近の動向 275

15.1.6.3.1 その他 275

15.1.7 ロッキード・マーティン社 276

15.1.7.1 事業概要 276

15.1.7.2 製品・ソリューション・サービス 277

15.1.7.3 最近の動向 278

15.1.7.3.1 その他 278

15.1.8 タレス 279

15.1.8.1 事業概要 279

15.1.8.2 製品・ソリューション・サービス 280

15.1.8.3 最近の動向 280

15.1.8.3.1 その他 280

15.1.9 L3HARRIS TECHNOLOGIES, INC. 281

15.1.9.1 事業概要 281

15.1.9.2 製品・ソリューション・サービス 282

15.1.9.3 最近の動向 283

15.1.9.3.1 取引 283

15.1.9.3.2 その他 283

15.1.10 ST エンジニアリング 284

15.1.10.1 事業概要 284

15.1.10.2 製品・ソリューション・サービス 285

15.1.10.3 最近の動向 286

15.1.10.3.1 製品発売 286

15.1.10.3.2 取引 286

15.1.11 ELBIT SYSTEMS LTD. 287

15.1.11.1 事業概要 287

15.1.11.2 製品/ソリューション/サービス 288

15.1.11.3 最近の動向 289

15.1.11.3.1 その他 289

15.1.12 三菱重工業株式会社 290

15.1.12.1 事業概要 290

15.1.12.2 提供製品/ソリューション/サービス 291

15.1.12.3 最近の動向 291

15.1.12.3.1 その他 291

15.1.13 HYUNDAI ROTEM COMPANY 292

15.1.13.1 事業概要 292

15.1.13.2 提供製品/ソリューション/サービス 293

15.1.13.3 最近の動向 294

15.1.13.3.1 製品発売 294

15.1.13.3.2 その他 294

15.1.14 TEXTRON INC. 295

15.1.14.1 事業概要 295

15.1.14.2 製品/ソリューション/サービス 296

15.1.15 OTOKAR OTOMOTIV VE SAVUNMA SANAYI 297

15.1.15.1 事業概要 297

15.1.15.2 製品/ソリューション/サービス 298

15.1.15.3 最近の動向 299

15.1.15.3.1 その他 299

15.1.16 DENEL SOC LTD. 300

15.1.16.1 事業概要 300

15.1.16.2 提供製品/ソリューション/サービス 300

15.1.16.3 最近の動向 301

15.1.16.3.1 取引 301

15.1.17 KNDS 302

15.1.17.1 事業概要 302

15.1.17.2 提供製品/ソリューション/サービス 302

15.1.17.3 最近の動向 304

15.1.17.3.1 取引 304

15.1.17.3.2 その他 305

15.1.18 FNSS 306

15.1.18.1 事業概要 306

15.1.18.2 提供製品/ソリューション/サービス 306

15.1.18.3 最近の動向 308

15.1.18.3.1 製品発売 308

15.1.18.3.2 その他 308

15.1.19 中国北方工業公司(NORINCO) 309

15.1.19.1 事業概要 309

15.1.19.2 製品/ソリューション/サービス 309

15.1.19.3 最近の動向 310

15.1.19.3.1 製品発売 310

15.1.20 RTX 311

15.1.20.1 事業概要 311

15.1.20.2 製品/ソリューション/サービス 312

15.1.20.3 最近の動向 313

15.1.20.3.1 その他 313

15.1.21 IVECO DEFENCE VEHICLES 314

15.1.21.1 事業概要 314

15.1.21.2 提供製品/ソリューション/サービス 314

15.1.21.3 最近の動向 315

15.1.21.3.1 製品発売 315

15.1.21.3.2 取引 316

15.1.21.3.3 その他 316

15.1.22 パラマウントグループ 318

15.1.22.1 事業概要 318

15.1.22.2 提供製品/ソリューション/サービス 318

15.1.22.3 最近の動向 319

15.1.22.3.1 製品発売 319

15.1.22.3.2 取引 319

15.1.22.3.3 その他 319

15.2 その他のプレイヤー 320

15.2.1 ARQUUS 320

15.2.2 TATRA TRUCKS A.S. 321

15.2.3 KALYANI STRATEGIC SYSTEMS LTD. 322

15.2.4 AM GENERAL 323

15.2.5 MAHINDRA EMIRATES VEHICLE ARMOURING FZ LLC 324

15.2.6 タタ・アドバンスト・システムズ・リミテッド 325

15.2.7 インカス・アーマード・ビークル・マニュファクチャリング 326

15.2.8 シュトライト・グループ 327

16 付録 328

16.1 ディスカッションガイド 328

16.2 別紙A:防衛プログラムマッピング 331

16.3 別紙B:掲載企業リスト 334

16.4 KNOWLEDGESTORE:MARKETSANDMARKETS のサブスクリプションポータル 335

16.5 カスタマイズオプション 337

16.6 関連レポート 337

16.7 著者詳細 338

表 1 対象範囲および除外項目 34

表 2 米ドル為替レート 37

表 3 エコシステムにおける企業の役割 63

表 4 主要戦車アクティブフリート数量、国別、

2020–2030 年(台数) 64

表5 戦闘支援車両の現役車両数、国別、

2020年~2030年(台数) 64

表6 戦闘車両の現役車両数、国別、2020年~2030年 (台数) 65

表 7 2024 年のプラットフォーム別装甲車両の参考価格分析 66

表 8 2024 年の主力戦車の平均販売価格帯(百万米ドル) 66

表9 歩兵戦闘車両の平均販売価格帯、

2024年(百万米ドル) 67

表10 装甲人員輸送車の平均販売価格帯、

2024年(百万米ドル) 68

表11 2024 年の地雷対策型待ち伏せ対策車両の平均販売価格帯(百万米ドル) 68

表 12 2024 年の軽装甲車両の平均販売価格帯

(百万米ドル) 69

表 13 自走式榴弾砲の平均販売価格帯、

2024年(百万米ドル) 69

表14 装甲車両の購入プロセスに対する利害関係者の影響、

運用形態別 (%) 73

表15 装甲車両の主要購入基準、プラットフォーム別 73

表16 主要な会議およびイベント、2024~2025年 76

表17 輸出データ、地域別、2021~2024年 77

表18 輸入データ、地域別、2021~2024年 78

表 19 主力戦車の総所有コスト 83

表 20 装甲車両市場のビジネスモデル 85

表 21 北米:規制機関、政府機関、その他の組織 86

表 22 ヨーロッパ:規制機関、政府機関、およびその他の組織 87

表23 アジア太平洋地域:規制機関、政府機関、その他の組織 87

表24 中東:規制機関、政府機関、その他の組織 88

表25 その他の地域:規制機関、政府機関、およびその他の組織 88

表 26 無人地上車両に対するベンチャーキャピタル投資額

2021 年~2023 年(百万米ドル) 89

表 27 アメリカの調整後の相互関税率 90

表 28 装甲車両市場に有効な主要製品関連関税 91

表29 関税の影響による価格の予想変化と最終用途市場への影響

91

表30 特許分析 110

表31 装甲車両市場、プラットフォーム別、2021年~2024年 (百万米ドル) 113

表 32 2025 年から 2030 年までのプラットフォーム別装甲車両市場(百万米ドル) 113

表 33 2021 年から 2024 年までの種類別装甲車両市場(百万米ドル) 126

表 34 装甲車両市場、種類別、2025 年~2030 年(百万米ドル) 126

表 35 装甲車両市場、移動手段別、2021 年~2024 年(百万米ドル) 129

表36 装甲車両市場、移動手段別、2025年~2030年(百万米ドル) 129

表37 装甲車両市場、車輪移動手段別、

2021年~2024年(百万米ドル) 130

表38 装甲車両市場、車輪式移動手段別、

2025年~2030年(百万米ドル) 130

表39 装甲車両市場、運用モード別、

2021年~2024年(百万米ドル) 134

表 40 運用形態別装甲車両市場、

2025 年~2030 年(百万米ドル) 134

表 41 無人装甲車両の種類 135

表42 装甲車両市場、システム別、2021年~2024年(百万米ドル) 139

表43 装甲車両市場、システム別、2025年~2030年(百万米ドル) 139

表44 装甲車両市場、販売時点別、2021年~2024年(百万米ドル) 150

表45 装甲車両市場、販売時点別、2025年~2030年(百万米ドル) 150

表46 装甲車両市場、地域別、2021年~2024年(百万米ドル) 153

表47 装甲車両市場、地域別、2025年~2030年(百万米ドル) 154

表 48 北米:装甲車両市場、国別、

2021 年~2024 年(百万米ドル) 156

表 49 北米:装甲車両市場、国別、

2025 年~2030 年(百万米ドル) 156

表 50 北米:装甲車両市場、プラットフォーム別、

2021 年~2024 年(百万米ドル) 157

表 51 北米:装甲車両市場、プラットフォーム別、

2025 年~2030 年(百万米ドル) 157

表 52 北米:装甲車両市場、移動手段別、

2021 年~2024 年(百万米ドル) 157

表 53 北米:装甲車両市場、移動手段別、

2025 年~2030 年(百万米ドル) 157

表 54 北米: 運用形態別装甲車両市場、

2021 年~2024 年(百万米ドル) 158

表 55 北米:運用形態別装甲車両市場、

2025 年~2030 年 (百万米ドル) 158

表 56 北米:装甲車両市場、種類別、

2021 年~2024 年(百万米ドル) 158

表 57 北米:装甲車両市場、種類別、

2025 年~2030 年(百万米ドル) 158

表 58 アメリカ:装甲車両市場、プラットフォーム別、2021 年~2024 年(百万米ドル) 160

表 59 アメリカ:装甲車両市場、プラットフォーム別、2025 年~2030 年(百万米ドル) 160

表 60 アメリカ:装甲車両市場、移動手段別、2021 年~2024 年(百万米ドル) 161

表 61 アメリカ:機動性別装甲車両市場、2025 年~2030 年(百万米ドル) 161

表 62 アメリカ:運用形態別装甲車両市場、

2021 年~2024 年(百万米ドル) 161

表 63 アメリカ:装甲車両市場、運用形態別、

2025 年~2030 年(百万米ドル) 161

表 64 アメリカ:装甲車両市場、種類別、2021 年~2024 年(百万米ドル) 161

表 65 アメリカ:装甲車両市場、種類別、2025 年~2030 年(百万米ドル 162

表66 カナダ:装甲車両市場、プラットフォーム別、

2021年~2024年(百万米ドル) 162

表67 カナダ:装甲車両市場、プラットフォーム別、

2025年~2030年(百万米ドル) 162

表68 カナダ:装甲車両市場、移動手段別、2021年~2024年(百万米ドル) 163

表69 カナダ:装甲車両市場、移動手段別、2025年~2030年(百万米ドル) 163

表70 カナダ:装甲車両市場、運用形態別、

2021–2024(百万米ドル) 163

表 71 カナダ:運用モード別装甲車両市場、

2025 年~2030 年(百万米ドル) 163

表 72 カナダ:種類別装甲車両市場、2021 年~2024 年 (百万米ドル) 163

表 73 カナダ:装甲車両市場、種類別、2025 年~2030 年(百万米ドル) 164

表 74 ヨーロッパ:装甲車両市場、国別、2021 年~2024 年(百万米ドル) 166

表 75 ヨーロッパ:装甲車両市場、国別、2025 年~2030 年(百万米ドル) 167

表 76 ヨーロッパ:装甲車両市場、プラットフォーム別、

2021 年~2024 年 (百万米ドル) 167

表 77 ヨーロッパ:装甲車両市場、プラットフォーム別、

2025 年~2030 年(百万米ドル) 167

表 78 ヨーロッパ:装甲車両市場、移動手段別、2021 年~2024 年(百万米ドル) 167

表 79 ヨーロッパ:装甲車両市場、移動手段別、2025 年~2030 年(百万米ドル) 168

表 80 ヨーロッパ:装甲車両市場、運用形態別、

2021 年~2024 年(百万米ドル) 168

表 81 ヨーロッパ:装甲車両市場、運用形態別、

2025 年~2030 年(百万米ドル) 168

表 82 ヨーロッパ:装甲車両市場、種類別、2021 年~2024 年(百万米ドル) 168

表 83 ヨーロッパ:装甲車両市場、種類別、2025 年~2030 年(百万米ドル) 168

表 84 英国:装甲車両市場、プラットフォーム別、2021 年~2024 年(百万米ドル) 170

表85 イギリス:装甲車両市場、プラットフォーム別、2025年~2030年(百万米ドル) 171

表86 イギリス:装甲車両市場、移動手段別、2021年~2024年(百万米ドル) 171

表87 イギリス:装甲車両市場、移動手段別、2025年~2030年(百万米ドル) 171

表88 イギリス:装甲車両市場、運用方式別、

2021–2024年(百万ドル) 171

表89 イギリス:装甲車両市場、運用方式別、

2025–2030年(百万ドル) 171

表 90 英国:装甲車両市場、種類別、2021 年~2024 年(百万米ドル) 172

表 91 英国:装甲車両市場、種類別、2025 年~2030 年(百万米ドル) 172

表 92 ドイツ:装甲車両市場、プラットフォーム別、

2021年~2024年(百万米ドル) 172

表93 ドイツ:装甲車両市場、プラットフォーム別、

2025年~2030年(百万米ドル) 173

表94 ドイツ:装甲車両市場、移動手段別、

2021–2024(百万米ドル) 173

表 95 ドイツ:装甲車両市場、移動手段別、

2025–2030(百万米ドル) 173

表96 ドイツ:装甲車両市場、運用形態別、

2021年~2024年(百万米ドル) 173

表97 ドイツ:装甲車両市場、運用形態別、

2025年~2030年 (百万米ドル) 174

表 98 ドイツ:装甲車両市場、種類別、2021 年~2024 年(百万米ドル) 174

表 99 ドイツ:装甲車両市場、種類別、2025 年~2030 年 (USD MILLION) 174

表100 フランス:装甲車両市場、プラットフォーム別、

2021–2024 (USD MILLION) 175

表101 フランス:装甲車両市場、プラットフォーム別、

2025–2030(百万米ドル) 175

表102 フランス:装甲車両市場、移動手段別、2021–2024(百万米ドル) 175

表103 フランス:装甲車両市場、移動手段別、2025年~2030年(百万米ドル) 175

表104 フランス:装甲車両市場、運用モード別、

2021年~2024年(百万米ドル) 175

表 105 フランス:運用形態別装甲車両市場、

2025 年~2030 年(百万米ドル) 176

表 106 フランス:種類別装甲車両市場、2021 年~2024 年(百万米ドル) 176

表 107 フランス:装甲車両市場、種類別、2025 年~2030 年(百万米ドル) 176

表 108 ポーランド:装甲車両市場、プラットフォーム別、

2021 年~2024 年(百万米ドル) 177

表109 ポーランド:装甲車両市場、プラットフォーム別、

2025年~2030年(百万米ドル) 177

表110 ポーランド:装甲車両市場、移動性別、2021年~2024年(百万米ドル) 177

表111 ポーランド:装甲車両市場、移動手段別、2025年~2030年(百万米ドル) 177

表112 ポーランド:装甲車両市場、運用形態別、

2021年~2024年(百万米ドル) 178

表113 ポーランド:装甲車両市場、運用形態別、

2025年~2030年(百万米ドル) 178

表 114 ポーランド:装甲車両市場、種類別、2021 年~2024 年(百万米ドル) 178

表 115 ポーランド:装甲車両市場、種類別、2025 年~2030 年(百万米ドル) 178

表 116 その他のヨーロッパ:装甲車両市場、プラットフォーム別、

2021 年~2024 年(百万米ドル) 179

表 117 その他のヨーロッパ:装甲車両市場、プラットフォーム別、

2025 年~2030 年 (百万米ドル) 179

表 118 その他のヨーロッパ:装甲車両市場、移動手段別、

2021 年~2024 年(百万米ドル) 179

表 119 その他のヨーロッパ:機動性別装甲車両市場、

2025 年~2030 年(百万米ドル) 179

表 120 その他のヨーロッパ:運用形態別装甲車両市場、

2021 年~2024 年 (百万米ドル) 180

表 121 その他のヨーロッパ:装甲車両市場、運用形態別、

2025 年~2030 年(百万米ドル) 180

表 122 その他のヨーロッパ: 装甲車両市場、種類別、

2021年~2024年(百万米ドル) 180

表 123 その他のヨーロッパ:装甲車両市場、種類別、

2025年~2030年 (百万米ドル) 180

表124 アジア太平洋地域:装甲車両市場、国別、

2021年~2024年(百万米ドル) 183

表125 アジア太平洋地域:装甲車両市場、国別、

2025年~2030年(百万米ドル) 184

表126 アジア太平洋地域: 装甲車両市場、プラットフォーム別、

2021–2024(百万米ドル) 184

表 127 アジア太平洋地域:装甲車両市場、プラットフォーム別、

2025–2030(百万米ドル) 184

表 128 アジア太平洋地域:装甲車両市場、移動手段別、

2021–2024 年(百万米ドル) 184

表 129 アジア太平洋地域:装甲車両市場、移動手段別、

2025–2030 年 (百万米ドル) 185

表 130 アジア太平洋地域:装甲車両市場、運用形態別、

2021–2024 年(百万米ドル) 185

表 131 アジア太平洋地域:運用形態別装甲車両市場、

2025年~2030年(百万米ドル) 185

表 132 アジア太平洋地域:種類別装甲車両市場、2021年~2024年(百万米ドル) 185

表 133 アジア太平洋地域:装甲車両市場、種類別、2025 年~2030 年(百万米ドル) 185

表 134 インド:装甲車両市場、プラットフォーム別、2021 年~2024 年(百万米ドル) 187

表135 インド:装甲車両市場、プラットフォーム別、2025年~2030年(百万米ドル) 187

表136 インド:装甲車両市場、移動手段別、2021年~2024年(百万米ドル) 187

表137 インド:装甲車両市場、移動手段別、2025年~2030年(百万米ドル) 188

表138 インド:装甲車両市場、運用形態別、

2021年~2024年(百万米ドル) 188

表139 インド:運用形態別装甲車両市場、

2025年~2030年(百万米ドル) 188

表 140 インド:種類別装甲車両市場、2021年~2024年(百万米ドル) 188

表 141 インド:装甲車両市場、種類別、2025 年~2030 年(百万米ドル) 188

表 142 日本:装甲車両市場、プラットフォーム別、2021年~2024年(百万米ドル) 189

表143 日本:装甲車両市場、プラットフォーム別、2025年~2030年(百万米ドル) 189

表144 日本:装甲車両市場、移動手段別、2021年~2024年(百万米ドル) 189

表145 日本:装甲車両市場、移動手段別、2025年~2030年(百万米ドル) 190

表146 日本:装甲車両市場、運用形態別、

2021年~2024年 (百万米ドル) 190

表147 日本:装甲車両市場、運用形態別、

2025年~2030年(百万米ドル) 190

表 148 日本:装甲車両市場、種類別、2021 年~2024 年(百万米ドル) 190

表 149 日本:装甲車両市場、種類別、2025 年~2030 年(百万米ドル) 190

表150 オーストラリア:装甲車両市場、プラットフォーム別、

2021年~2024年(百万米ドル) 191

表151 オーストラリア:装甲車両市場、プラットフォーム別、

2025–2030(百万米ドル) 191

表152 オーストラリア:装甲車両市場、移動手段別、

2021–2024(百万米ドル) 191

表153 オーストラリア:装甲車両市場、移動手段別、

2025–2030(百万米ドル) 192

表154 オーストラリア:装甲車両市場、運用形態別、

2021~2024年(百万米ドル) 192

表155 オーストラリア:装甲車両市場、運用形態別、

2025年~2030年(百万米ドル) 192

表156 オーストラリア: 装甲車両市場、種類別、2021年~2024年(百万米ドル) 192

表 157 オーストラリア:装甲車両市場、種類別、2025年~2030年(百万米ドル) 192

表 158 韓国:装甲車両市場、プラットフォーム別、

2021–2024(百万米ドル) 193

表 159 韓国:装甲車両市場、プラットフォーム別、

2025–2030(百万米ドル) 193

表160 韓国:装甲車両市場、移動手段別、

2021年~2024年(百万米ドル) 194

表161 韓国:装甲車両市場、移動手段別、

2025年~2030年(百万米ドル) 194

表162 韓国:装甲車両市場、運用形態別、

2021年~2024年(百万米ドル) 194

表 163 韓国:装甲車両市場、運用モード別、

2025–2030 年(百万米ドル) 194

表 164 韓国:装甲車両市場、種類別、

2021 年~2024 年(百万米ドル) 194

表 165 韓国:装甲車両市場、種類別、

2025–2030(百万米ドル) 195

表166 アジア太平洋地域その他:装甲車両市場、プラットフォーム別、

2021–2024(百万米ドル) 195

表167 アジア太平洋地域その他:装甲車両市場、プラットフォーム別、

2025年~2030年(百万米ドル) 195

表168 アジア太平洋地域その他: 装甲車両市場、移動手段別、

2021–2024(百万米ドル) 196

表 169 アジア太平洋地域その他:装甲車両市場、移動手段別、

2025–2030(百万米ドル) 196

表170 アジア太平洋地域以外:装甲車両市場、運用形態別、2021年~2024年(百万米ドル) 196

表171 アジア太平洋その他の地域:装甲車両市場、運用形態別、2025年~2030年(百万米ドル) 196

表 172 アジア太平洋その他の地域:装甲車両市場、種類別、

2021年~2024年(百万米ドル) 197

表 173 アジア太平洋その他の地域:装甲車両市場、種類別、

2025 年~2030 年(百万米ドル) 197

表 174 中東:装甲車両市場、国別、

2021–2024(百万米ドル) 199

表 175 中東:装甲車両市場、国別、

2025–2030(百万米ドル) 200

表176 中東:装甲車両市場、プラットフォーム別、

2021–2024(百万米ドル) 200

表 177 中東:装甲車両市場、プラットフォーム別、

2025–2030 年(百万米ドル) 200

表 178 中東:装甲車両市場、移動手段別、

2021–2024 年 (百万米ドル) 200

表 179 中東:装甲車両市場、移動手段別、

2025–2030(百万米ドル) 201

表 180 中東:装甲車両市場、運用モード別、

2021年~2024年(百万米ドル) 201

表181 中東:装甲車両市場、運用モード別、

2025年~2030年(百万米ドル) 201

表 182 中東:装甲車両市場、種類別、

2021 年~2024 年(百万米ドル 201

表 183 中東:装甲車両市場、種類別、

2025 年~2030 年(百万米ドル) 201

表 184 サウジアラビア: 装甲車両市場、プラットフォーム別、

2021–2024(百万米ドル) 203

表 185 サウジアラビア:装甲車両市場、プラットフォーム別、

2025–2030(百万米ドル) 203

表186 サウジアラビア:装甲車両市場、移動手段別、

2021年~2024年(百万米ドル) 203

表187 サウジアラビア:装甲車両市場、移動手段別、

2025年~2030年 (百万米ドル) 204

表 188 サウジアラビア:装甲車両市場、運用モード別、

2021–2024 (USD MILLION) 204

表189 サウジアラビア:装甲車両市場、運用モード別、

2025–2030 (USD MILLION) 204

表 190 サウジアラビア:装甲車両市場、種類別、

2021 年~2024 年(百万米ドル) 204

表 191 サウジアラビア:装甲車両市場、種類別、

2025 年~2030 年 (百万米ドル) 204

表 192 アラブ首長国連邦:装甲車両市場、プラットフォーム別、2021–2024 年(百万米ドル) 205

表 193 アラブ首長国連邦:装甲車両市場、プラットフォーム別、2025–2030 年(百万米ドル) 205

表194 アラブ首長国連邦:装甲車両市場、移動手段別、2021年~2024年(百万米ドル) 205

表195 アラブ首長国連邦:装甲車両市場、移動手段別、2025年~2030年(百万米ドル) 206

表196 アラブ首長国連邦(UAE):装甲車両市場、運用形態別、

2021–2024年(百万米ドル) 206

表 197 UAE:運用形態別装甲車両市場、

2025 年~2030 年(百万米ドル) 206

表 198 UAE:種類別装甲車両市場、2021 年~2024 年(百万米ドル) 206

表 199 UAE:装甲車両市場、種類別、2025 年~2030 年(百万米ドル) 206

表 200 その他の中東:装甲車両市場、プラットフォーム別、

2021 年~2024 年 (百万米ドル) 207

表201 中東その他の地域:装甲車両市場、プラットフォーム別、

2025年~2030年(百万米ドル) 207

表202 中東その他の地域:装甲車両市場、移動手段別、

2021–2024 (USD MILLION) 207

表 203 中東その他の地域:装甲車両市場、移動手段別、

2025–2030 (百万米ドル) 208

表 204 中東その他の地域:装甲車両市場、運用形態別、2021年~2024年(百万米ドル) 208

表 205 中東その他:運用モード別装甲車両市場、2025年~2030年(百万米ドル) 208

表 206 中東その他:種類別装甲車両市場、

2021年~2024年(百万米ドル) 208

表 207 中東その他の地域:装甲車両市場、種類別、

2025 年~2030 年(百万米ドル) 209

表 208 その他の地域:装甲車両市場、国別、

2021–2024(百万米ドル) 210

表 209 その他の地域:装甲車両市場、国別、

2025–2030(百万米ドル) 210

表210 世界その他の地域:装甲車両市場、プラットフォーム別、

2021–2024(百万米ドル) 210

表211 世界その他の地域: 装甲車両市場、プラットフォーム別、

2025–2030(百万米ドル) 210

表 212 その他の地域:装甲車両市場、移動手段別、

2021–2024(百万米ドル) 211

表 213 その他の地域:装甲車両市場、移動手段別、

2025年~2030年(百万米ドル) 211

表214 その他の地域:装甲車両市場、運用モード別、2021年~2024年(百万米ドル) 211

表 215 その他の地域:装甲車両市場、運用形態別、2025 年~2030 年(百万米ドル) 211

表 216 その他の地域:装甲車両市場、種類別、

2021 年~2024 年 (百万米ドル) 212

表 217 その他の地域:装甲車両市場、種類別、

2025 年~2030 年(百万米ドル) 212

表 218 ラテンアメリカ:装甲車両市場、プラットフォーム別、

2021年~2024年(百万米ドル) 212

表 219 ラテンアメリカ:装甲車両市場、プラットフォーム別、

2025年~2030年(百万米ドル) 213

表 220 ラテンアメリカ:装甲車両市場、移動手段別、

2021 年~2024 年(百万米ドル) 213

表 221 ラテンアメリカ:機動性別装甲車両市場、

2025年~2030年(百万米ドル) 213

表 222 ラテンアメリカ:運用形態別装甲車両市場、

2021年~2024年(百万米ドル) 213

表 223 ラテンアメリカ:装甲車両市場、運用形態別、

2025~2030 年(百万米ドル 214

表 224 ラテンアメリカ:装甲車両市場、種類別、

2021 年~2024 年(百万米ドル) 214

表 225 ラテンアメリカ:装甲車両市場、種類別、

2025年~2030年(百万米ドル) 214

表 226 アフリカ:装甲車両市場、プラットフォーム別、2021年~2024年(百万米ドル) 215

表 227 アフリカ:装甲車両市場、プラットフォーム別、2025年~2030年(百万米ドル) 215

表 228 アフリカ:装甲車両市場、移動手段別、2021年~2024年(百万米ドル) 215

表229 アフリカ:装甲車両市場、移動手段別、2025年~2030年(百万米ドル) 215

表230 アフリカ:装甲車両市場、運用形態別、

2021年~2024年(百万米ドル) 215

表 231 アフリカ:運用形態別装甲車両市場、

2025 年~2030 年(百万米ドル) 216

表 232 アフリカ:種類別装甲車両市場、2021 年~2024 年(百万米ドル) 216

表 233 アフリカ:装甲車両市場、種類別、2025 年~2030 年(百万米ドル) 216

表 234 主要企業の戦略/勝利の権利、2021 年~2024 年 217

表235 装甲車両市場:競争の度合い 221

表236 装甲車両市場:モビリティの足跡 225

表237 装甲車両市場:プラットフォームの足跡 226

表238 装甲車両市場:地域フットプリント 227

表 239 装甲車両市場:主要スタートアップ/中小企業 230

表240 装甲車両市場:主要スタートアップ/中小企業における競争ベンチマーク

231

表241 装甲車両市場:製品発売、2020年1月~2025年5月 234

表242 装甲車両市場:取引、2020年1月~2025年5月 236

表243 装甲車両市場:その他、2020年1月~2025年5月 238

表244 ラインメタルAG:会社概要 248

表245 ラインメタルAG:提供製品/ソリューション/サービス 249

表246 ラインメタルAG:製品発売 251

表247 ラインメタルAG:取引 251

表248 ラインメタルAG:その他 252

表 249 ジェネラル・ダイナミクス・コーポレーション:会社概要 254

表 250 ジェネラル・ダイナミクス・コーポレーション:製品/ソリューション/サービス 255

表 251 ジェネラル・ダイナミクス・コーポレーション:その他 257

表252 オシュコシュ・コーポレーション:会社概要 259

表253 オシュコシュ・コーポレーション:提供製品/ソリューション/サービス 260

表254 オシュコシュ・コーポレーション:その他 261

表255 BAEシステムズ:会社概要 264

表256 BAEシステムズ:製品/ソリューション/サービス 265

表257 BAEシステムズ:その他 267

表258 ハンファグループ:会社概要 269

表259 ハンファグループ:製品/ソリューション/サービス 270

表260 ハンファグループ:その他 270

表 261 ノースロップ・グラマン:会社概要 273

表 262 ノースロップ・グラマン:製品/ソリューション/サービス 274

表 263 ノースロップ・グラマン:その他 275

表 264 ロッキード・マーティン社:会社概要 276

表 265 ロッキード・マーティン社:製品/ソリューション/サービス 277

表 266 ロッキード・マーティン社:その他 278

表 267 タレス:会社概要 279

表 268 タレス:製品/ソリューション/サービス 280

表 269 タレス:その他 280

表 270 L3ハリス・テクノロジーズ社:会社概要 281

表 271 L3ハリス・テクノロジーズ社:製品・ソリューション・サービス 282

表 272 L3HARRIS TECHNOLOGIES, INC.:取引 283

表 273 L3HARRIS TECHNOLOGIES, INC.:その他 283

表 274 ST ENGINEERING:会社概要 284

表 275 ST ENGINEERING: 製品/ソリューション/サービス 285

表 276 ST エンジニアリング:製品発売 286

表 277 ST エンジニアリング:取引 286

表 278 ELBIT SYSTEMS LTD.:会社概要 287

表 279 ELBIT SYSTEMS LTD.:製品/ソリューション/サービス 288

表 280 ELBIT SYSTEMS LTD.:その他 289

表 281 三菱重工業株式会社:会社概要 290

表 282 三菱重工業株式会社:製品・ソリューション・サービス

表 291

表 283 三菱重工業株式会社:その他 291

表 284 現代ロテム社:会社概要 292

表 285 現代ロテム社:製品・ソリューション・サービス 293

表286 現代ロテム株式会社:製品発売 294

表287 現代ロテム株式会社:その他 294

表288 テキストロン株式会社:会社概要 295

表289 テキストロン社:製品/ソリューション/サービス 296

表290 オトカル・オトモティブ・ヴェ・サヴンマ・サナイ:会社概要 297

表 291 オトカル・オトモティブ・ヴェ・サヴンマ・サナイ:製品/ソリューション/

サービス提供 298

表 292 オトカル・オトモティブ・ヴェ・サヴンマ・サナイ:その他 299

表 293 DENEL SOC LTD.:会社概要 300

表 294 DENEL SOC LTD.:製品/ソリューション/サービス 300

表 295 DENEL SOC LTD.:取引 301

表 296 KNDS: 会社概要 302

表 297 KNDS:提供製品/ソリューション/サービス 302

表 298 KNDS:取引 304

表 299 KNDS:その他 305

表 300 FNSS:会社概要 306

表 301 FNSS:製品/ソリューション/サービス 306

表 302 FNSS:新製品 308

表 303 FNSS:その他 308

表 304 中国北方工業公司 (NORINCO):会社概要 309

表 305 中国北方工業公司(NORINCO):製品/ソリューション/サービス 309

表 306 中国北方工業公司(NORINCO):新製品 310

表307 RTX:会社概要 311

表308 RTX:提供製品/ソリューション/サービス 312

表309 RTX:その他 313

表310 IVECO DEFENCE VEHICLES:会社概要 314

表311 IVECO DEFENCE VEHICLES:製品/ソリューション/サービス 314

表312 IVECO DEFENCE VEHICLES:製品発売 315

表313 IVECO DEFENCE VEHICLES:取引 316

表314 IVECO防衛車両:その他 316

表315 パラマウント・グループ:会社概要 318

表316 パラマウント・グループ:製品/ソリューション/サービス 318

表317 パラマウント・グループ:製品発売 319

表318 パラマウント・グループ:取引 319

表319 パラマウント・グループ:その他 319

表320 アルクース:会社概要 320

表321 タトラ・トラックズA.S.:会社概要 321

表 322 カリャニ・ストラテジック・システムズ・リミテッド:会社概要 322

表 323 AM ジェネラル:会社概要 323

表 324 マヒンドラ・エミレーツ・ビークル・アーマーリング FZ LLC:会社概要 324

表 325 TATA ADVANCED SYSTEMS LIMITED:会社概要 325

表 326 INKAS ARMORED VEHICLE MANUFACTURING:会社概要 326

表 327 STREIT GROUP:会社概要 327

| ※参考情報 装甲車両とは、戦闘や防衛の目的で使用される特殊な車両であり、外部からの攻撃に対して防御力を持つように設計されています。主に軍事目的で使用されますが、民間の治安機関や災害対応などでも利用されます。装甲車両はその形状や用途によって多様な種類がありますが、基本的には装甲材で構成された車体を持ち、乗員や積載物を保護する役割を果たします。 装甲車両の種類には大きく分けて、戦車、装甲輸送車、装甲 Recon 車両、装甲工兵車両、そして自走砲などがあります。戦車は重装甲を持ち、強力な火力を備えた前線用の戦闘車両です。敵に対して直接攻撃するための武器が搭載されており、高速機動を活かして戦術的な優位を確保する役割を果たします。 装甲輸送車は、兵士や物資を安全に前線近くまで輸送することを目的とした車両で、防弾性能が求められます。装甲 Recon 車両は偵察任務を遂行するための車両で、通常は軽装甲で高機動性を備えています。これにより、敵の状況を把握するために迅速に行動することが可能です。 装甲工兵車両は、戦闘エリアでの障害物除去や輸送、作業を行うための専用車両です。自走砲は火砲を搭載し、陣地から標的を攻撃するために設計されています。これらの装甲車両は、それぞれ異なる用途に応じた設計がなされており、その特性を最大限に引き出すことが求められます。 装甲車両の用途は多岐にわたります。軍事的な場面では、敵との直接交戦や防衛任務に用いられます。また、災害対応においては被災地での人命救助や物資輸送にも活躍します。さらに、内政的な用途として治安任務や暴動鎮圧にも適用され、機動性と防護力を兼ね備えた対策として重要な役割を持っています。 関連技術としては、装甲材や武器システム、通信設備、センサー技術などがあります。装甲材には、鋼鉄や合金、複合材料が使用され、軽量かつ高強度のものが求められます。これによって、装甲車両はより高い防御性能を持ちながらも機動性を損なわない設計が可能となります。 武器システムの進化も装甲車両に大きな影響を与えています。近年では、レールガンやレーザー兵器といった新しいタイプの武器も研究開発が進められています。これにより、装甲車両は従来の火力に加え、効果的な敵対行動へ対抗する能力を持つようになりました。 また、通信技術の進化は、装甲車両同士の連携を強化しています。リアルタイムでの情報共有やマルチセンサーネットワークによって、戦場での戦術的優位性を確保することが可能になりました。センサー技術は、敵の位置を把握したり、周囲の状況を分析したりするために使用され、装甲車両の効果的な運用を支援しています。 装甲車両は、戦争や紛争の形態が変わる中で新たな役割を見つけつつあります。また、技術の進展に伴い、将来的にはより軽量で強力な装甲車両が登場することが期待されています。これは、戦闘における生存性を高めるだけでなく、効率的な作戦遂行を可能にします。 このように、装甲車両は多岐にわたる種類と用途を持ち、常に進化し続けている重要な軍事資産といえます。それぞれの役割に応じた設計と技術の進展が組み合わさることで、現代の戦場において依然として欠かせない存在であり続けています。 |