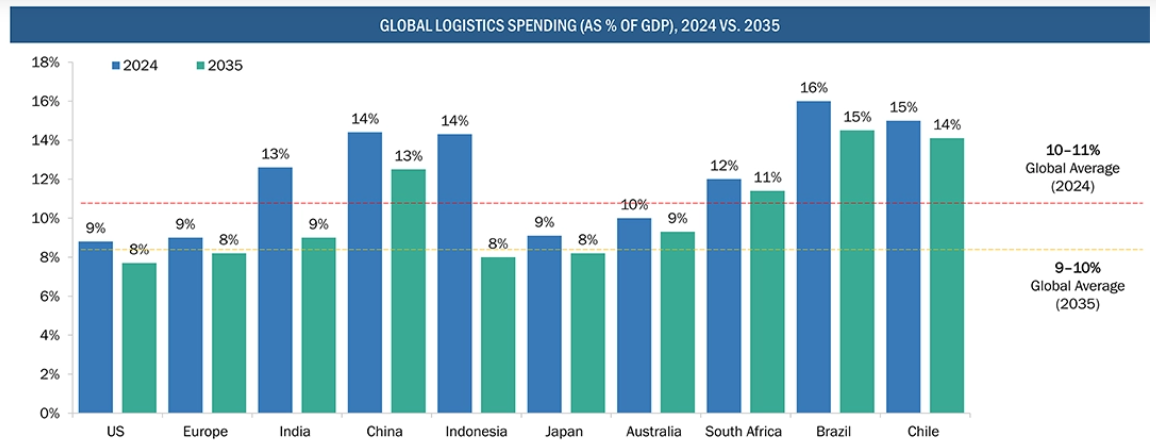

中国、インドネシア、ブラジルの物流支出は、2024年のGDP比14%、14%、16%から、2035年までにそれぞれ約13%、8%、15%に減少すると予想されます。 中国、インドネシア、ブラジルの物流支出は、2024年のGDP比14%、14%、16%から、2035年頃までにそれぞれ約13%、8%、15%へと低下すると予測されています。この減少は、構造改革、大規模なインフラ整備計画、物流効率向上のためのデジタル技術の積極的な活用によって推進されます。 加えて、マルチモーダルインフラ(鉄道回廊、港湾、高速道路、ドライポート)への大規模投資と国境手続きの効率化により、輸送時間の短縮、空荷のバックホール削減、資産利用率の向上が図られ、GDP成長に比例した物流コストの低減が見込まれます。

技術革新は、各国が貿易・生産フローの拡大に対応しつつ物流コストを圧縮する中核的手段であり、コスト削減を直接支えます。具体例を以下に挙げます。

1 – 中国:国家行動計画では「デジタル・スマート・グリーン」物流を明示的に推進しており、統一データプラットフォーム、物流パークにおける自動運転車両・ドローンの導入、自動化とIoT追跡機能を備えたスマート倉庫などが含まれます。これらの技術は手動を削減し、経路最適化や輸送モード選択を実現するとともに、統一された国内市場を支え、2030年代までに物流コスト対GDP比率の低下を促進します。

2 – インドネシア:政府プログラムでは、物流サービスのデジタル変革、港湾の「Inaportnet」などの情報システムへの統合、より広範な「国家物流エコシステム」構想を重視しています。リアルタイム追跡、標準化されたデジタル文書、よりスマートなキャパシティ計画により、港湾滞留時間と輸送の非効率性が削減され、物流コストをGDP比約14%から長期目標である8%に向けて削減することが可能となります。

3 – ブラジル:大規模な鉄道・道路・港湾プロジェクトに技術を導入し、輸送管理システム、リアルタイム監視、農産物輸出フロー調整のためのデジタルプラットフォームの採用が拡大しています。PNL 2035計画に基づく鉄道網の拡張に伴い、分析に基づく運行計画、自動化ターミナル、道路・鉄道・港湾の連携強化により、新たな輸送能力が実質的なコスト削減に結びつき、2035年までに物流コスト比率を15%程度引き下げることが見込まれます。

物流分野における技術革新の主要推進要因

1 – 倉庫ロボットソリューション:機械学習駆動型ロボットによる倉庫の展開および最終的な完全自動化により、在庫とスペースを最適化。2035年までに24時間365日のロボット運用へ移行します。

2 – 自動運転車両(AV): 最終配送段階の非効率性解消に向けた自動配送車両の試験運用と展開により、最小限の人為的監視下での高度運転支援システム(ADAS)レベル4および5の自律運転が輸送業務に広く普及します。

3 – ブロックチェーン: 物流バリューチェーン全体の透明性向上と不正削減を実現する技術であり、後にIoTと連携してリアルタイム貨物追跡と超高信頼性のブロックチェーン更新を実現します。

デジタルプラットフォームの採用率は、2024年の65~70%から2035年までに85%へ上昇すると予測されています。この市場浸透率の増加は、競争力と業務効率化において技術が重要となる中、物流業界全体で急速なデジタル変革が進んでいることを示しています。

AIと予測分析は重要な成長ドライバーとして、84%のリーダーが2030年までにコスト削減、速度向上、精度改善を目的としたAIを活用した物流システムの導入を目指しています。

AIと予測分析は、自動化された意思決定、ルート最適化、需要予測を通じて具体的な投資利益率(ROI)を提供し、競争力維持に不可欠です。

API標準化による相互運用性の実現。2025年までに物流ソフトウェアソリューションの70%以上がAPI統合をサポートし、リアルタイムデータ交換と自動化されたワークフローへの移行を反映しています。API標準化はデータのサイロ化を解消し、プラットフォーム間の相互運用性を可能にし、サプライチェーンエコシステム全体でのシームレスな統合を促進します。

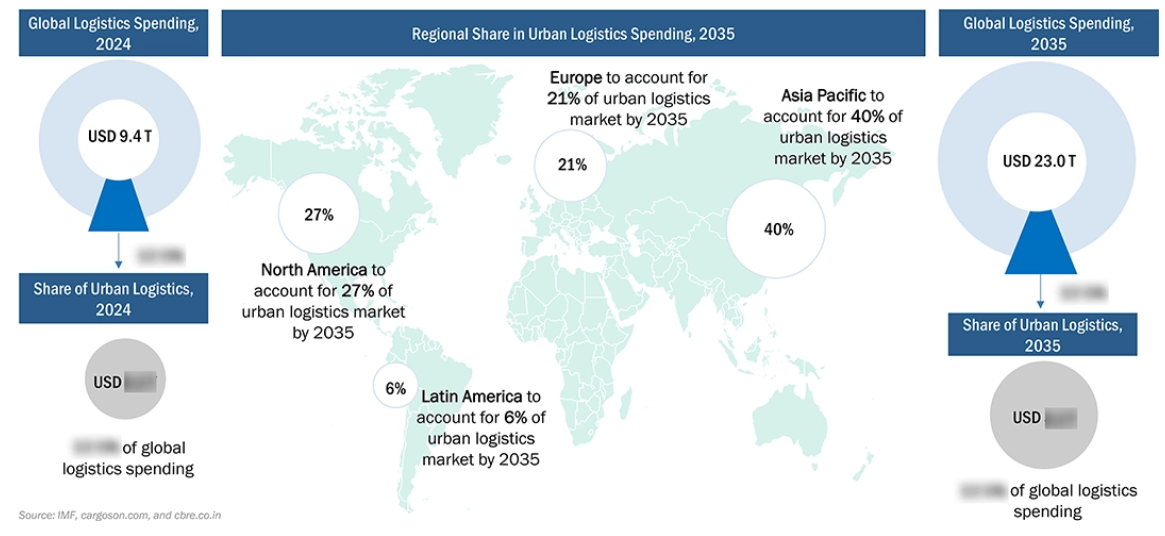

都市物流支出は物流総支出の重要な割合を占め、2024年には世界の物流の13.6%を占め、2035年まで顕著な割合を維持すると予測されています。急速な都市化、eコマースの成長、ラストマイル配送需要、そして速度と利便性に対する消費者の期待の高まりが背景にあります。都市部では、密集した人口と高い配送量を管理するために、効率的な輸送インフラ、倉庫、デジタル物流プラットフォームが求められています。さらに、スマートシティ物流や持続可能性への取り組みへの投資が、都市のサプライチェーンにおける支出をさらに拡大させています。都市は将来の成長を支えるため、レジリエンス(回復力)と排出量削減を優先しているからです

地域別都市物流市場シェア(2035年)

1 – アジア太平洋地域は、密集した都市人口、急成長する電子商取引、急速なインフラ拡張に牽引され、2035年までに都市物流市場の40%を占め、最高シェアを獲得すると予測されています。

2 – 北米アメリカは先進的な物流技術、高い小売浸透率、広大な都市圏を背景に、27%のシェアで第2位となる見込みです。

3 – ヨーロッパは2035年までに21%のシェアを獲得し、第3位を維持すると予測されます。これは高度な都市化、持続可能性への規制的焦点、洗練された物流ネットワークを反映したものです。

デジタル物流における新たなビジネスシナリオとユースケース

5PL(第五者物流)プロバイダーはサプライチェーン全体の戦略的調整役として、エンドツーエンドの可視化を提供します。具体的には、詳細なリアルタイム追跡と分析機能を備えたダッシュボードによる全工程の透明性確保です。2035年までに、5PLはAIを基盤とした中枢機能としてグローバルサプライチェーンを再構築し、自律性・持続可能性・エンドツーエンドのデジタル調整をリアルタイムで融合させるでしょう。

結論:物流・輸送市場

1 – 2025年までに、物流はAI、IoT、RPA、自律走行車両といった中核技術に依存し、基本プロセスの効率化を図ります。2035年までに、高度なロボットとAIによる全面的な自動化が実現し、24時間体制の自律型サプライチェーン運営が可能となります。これは人件費圧力と運用スケーラビリティの必要性によって推進されます。

2 – 地域化は2025年、国際的な緊張の高まりを受けてサプライチェーンの短縮とリスク低減を目的として早期に始動し、2035年までに都市人口の増加と地域密着型フルフィルメント需要の拡大を背景に、物流・小売・コミュニティ機能を統合した最適化されたスマート都市ハブへと移行します。

3 – 産業分野では、2025年に電気自動車、環境に配慮した包装、再生可能エネルギーを活用した倉庫から始まり、2035年までに排出ゼロの車両群と持続可能なインフラが標準となります。これは、より厳格な規制と企業のESG(環境・社会・ガバナンス)への取り組み強化によって義務付けられるものです。

1 はじめに

2 エグゼクティブサマリー

2.1 主な調査結果

2.2 世界の物流支出(GDP比)

2.3 2035年までに物流産業に影響を与える可能性のある動向

2.4 対象セグメント

2.5 将来の動向と影響

2.6 物流産業を牽引する要因

2.7 都市部における物流支出

2.8 新たなビジネスシナリオとユースケース

3 物流産業における主要トレンド

3.1 電気トラックが世界の貨物輸送を支配する

3.2 物流における持続可能な燃料の台頭

3.3 自律型貨物ネットワークの革命

3.4 分散型倉庫の勢いが増す

3.5 ラストマイル配送と緊急配送におけるドローンの統合

3.6 グリーン貨物輸送への移行

3.7 デジタル貨物仲介の急速な成長

4 物流業界の現状と将来展望

4.1 グローバル物流産業:対象セグメント

4.2 世界の物流支出(GDP比)と主要セグメント

4.2.1 セグメント1:輸送

4.2.2 セグメント2:倉庫保管と流通

4.2.3 セグメント3:貨物輸送

4.2.4 セグメント4:サードパーティ・ロジスティクス(3PL)およびフォースパーティ・ロジスティクス(4PL)

4.2.5 セグメント5:デジタルロジスティクス

4.2.6 セグメント6:リバースロジスティクス

4.2.7 セグメント7:専門物流

4.2.8 セグメント8:付加価値物流サービス

4.3 バリューチェーンの進化

5 都市物流における将来の動向と機会

6 物流産業の主要な推進要因

6.1 推進要因1:ロボットと自動化

6.2 推進要因2:デジタル化

6.3 推進要因3:ニアショアリング

6.4 推進要因4:脱炭素化

6.5 推進要因5:貿易見通しと関税

6.6 推進要因6:技術革新

7 新たなビジネスシナリオとユースケース

7.1 第五者物流(5PL)プロバイダー

7.2 AIを活用したルート最適化

7.3 貨物輸送のウーバー化

7.4 倉庫共有プラットフォーム

7.5 クラウドソーシング型ラストマイル配送

7.6 カーボンオフセット物流プラットフォーム

8 結論

9 付録

| ※参考情報 物流&運輸は、商品の流通や管理を効率的に行うための重要な分野です。この分野は、物が製造元から消費者に届くまでの過程を包括的に扱っています。物流には、商品の移動、保管、包装、在庫管理、情報管理が含まれます。一方、運輸は、実際の物品の移動に特化した活動です。これら二つは、しばしば密接に関連し合い、企業の営業戦略やサプライチェーンに大きな影響を与えています。 物流の主要な種類としては、以下のようなものがあります。第一に、逆物流があります。これは、返品や廃棄物の処理、再利用を目的とした物流で、環境への配慮が重要なテーマとなっています。第二に、国際物流が挙げられます。これは、国境を越えた商品の移動を含み、貿易や国際ビジネスの発展に寄与しています。第三には、倉庫物流があり在庫管理や配送の効率化を図るための物流です。これらの種類によって、企業は目的に応じた物流戦略を立てることが可能となります。 物流の用途は多岐にわたります。製造業においては、原材料の調達から製品の出荷に至るまで、全プロセスでの効率化が求められます。小売業では、在庫管理と販売戦略が密接に関連しており、顧客のニーズに迅速に応えるための高度な物流システムが必要とされます。また、Eコマースの急成長により、ラストマイル配送が重要な役割を果たすようになりました。顧客が求めるスピードや利便性に応じた配送が期待され、物流の役割がさらに重要性を増しています。 関連技術としては、情報技術の進化が挙げられます。特に、インターネットを利用した情報共有やデータ解析が、物流の最適化に大きく寄与しています。例えば、人工知能(AI)や機械学習を用いることで、需要予測や在庫管理がより精密に行えるようになっています。また、IoT(モノのインターネット)技術の導入により、リアルタイムでの追跡や監視が可能となり、物流過程の透明性が向上しています。 さらに、自動化技術も物流業界に革命をもたらしています。倉庫内での無人搬送車の導入や、自動仕分けシステムの活用により、作業効率が向上し、人手不足の問題にも対応しています。これらの技術は、コスト削減やサービス向上に寄与し、企業の競争力を強化しています。 また、環境への配慮も物流において重要なトレンドとなっています。エコロジーを重視した物流戦略としては、電動車両の導入や、効率的な運行管理を通じて二酸化炭素排出量を削減する取り組みが進められています。これにより、持続可能な社会を実現するための一翼を担っています。 これらの要素を総合的に考慮することで、企業はより効果的な物流および運輸戦略を構築することができます。顧客満足度を高めるためには、迅速かつ正確な配送、そして在庫管理の最適化が必須です。また、コストを抑えつつ、サービスの質を向上させるためには、最新の技術を積極的に活用することが求められます。 物流&運輸の分野は、今後もさらなる発展が見込まれています。デジタルトランスフォーメーションの進行や、持続可能な施策の推進が、今後の物流業界の方向性を大きく変えるでしょう。このような環境の中で、企業は常に変化に対応し、最適な物流戦略を模索し続けることが重要です。 |