北米は現在、強力な規制支援、技術革新、バイエル、コルテバ、ノボネシスなどの主要企業の存在により市場を支配しています。しかしながら、アジア太平洋地域は、インド、中国、オーストラリアなどの国々におけるバイオテクノロジーの急速な普及と、バイオベース農業を推進する政府施策の後押しにより、最も成長の速い地域として台頭しています。食料安全保障、気候変動への耐性、持続可能な生産性への重視が高まっていることから、2030年まで市場の見通しはさらに強化されると予想されます。

主なポイント

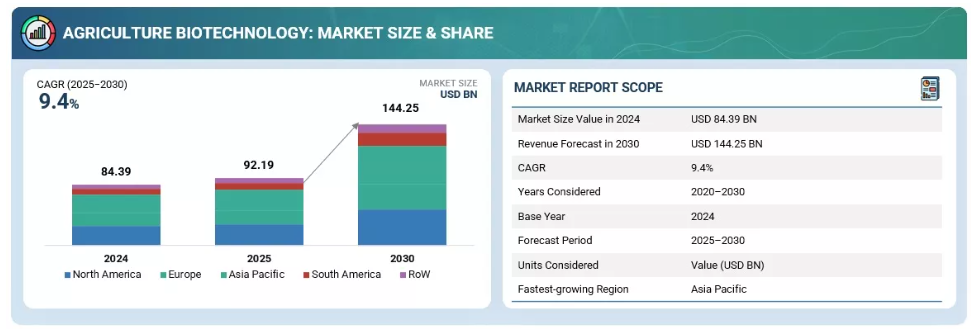

- 北米の農業バイオテクノロジー市場は、予測期間中に年平均成長率(CAGR)8.7%で成長すると見込まれています。

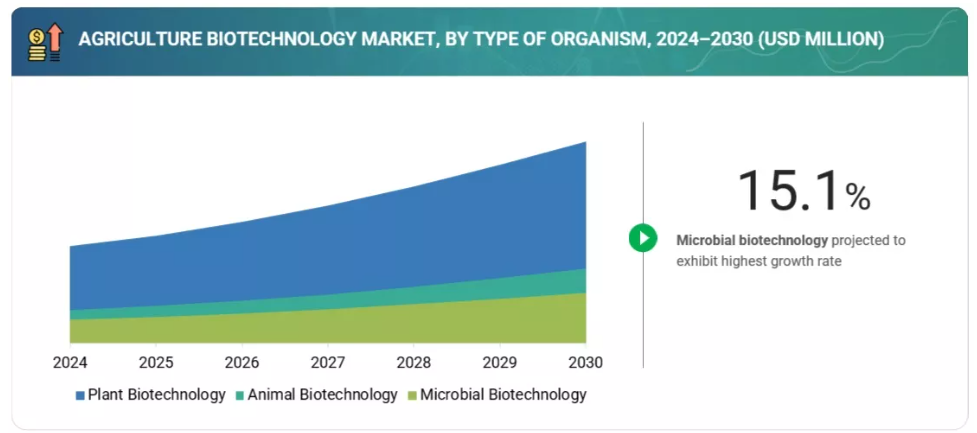

- 2024年時点では植物バイオテクノロジーが最大のセグメントでしたが、予測期間中は微生物バイオテクノロジーがCAGR14.7%で最も急速に成長する見込みです。

- 遺伝子工学技術が技術分野をリードし、予測期間中に8.4%のCAGRで着実に成長しています。

- 作物保護は2024年に最大の応用分野でした。

- 農業バイオテクノロジー市場の主要企業には、バイエル、コルテバ・アグリサイエンス、BASF、ノボネシス、シンジェンタ、ゾエティス、ADMが含まれ、植物、微生物、産業バイオテクノロジーにおける強力なポートフォリオによって支えられています。

- ピボット・バイオ、バレント・バイオサイエンシズ、コンセントリック、インディゴ・アグ、ギンコ・バイオワークスなどの新興イノベーターは、AIを活用した作物改良、微生物資材、持続可能なバイオソリューションで注目を集めています。

農業バイオテクノロジー市場は、主に持続可能で効率的な食料生産システムに対する世界的な需要の高まりによって牽引されています。急速な人口増加に加え、耕作可能な土地の減少や気候条件の変化により、農家や農業関連企業は、作物の収量、耐性、栄養価を向上させるバイオテクノロジーベースのソリューションの導入を迫られています。主な技術的進歩には、遺伝子工学、ゲノム編集(CRISPR-Cas9)、微生物バイオテクノロジーの改善が含まれ、これらはストレス耐性作物の開発、バイオ肥料、化学投入物の使用を削減するバイオ農薬の開発を促進しています。さらに、家畜疾病の発生率上昇と生産性向上の必要性から、動物用ワクチンや遺伝子改良プログラムの利用が促進されています。政府の支援政策、遺伝子組み換え作物に対する規制当局の承認、バイエル、コルテバ、BASF、ノボネシスなどのグローバル企業による研究開発投資も、市場拡大を支えています。気候スマート農業、炭素効率の高い農業、バイオベース投入資材への注目が高まる中、農業バイオテクノロジーは世界の食料安全保障と環境持続可能性の主要な推進力として位置づけられています。

顧客の顧客に影響を与えるトレンドとディスラプション

農業バイオテクノロジー市場は、技術統合、持続可能性の要請、エコシステム連携によって構造的変革を遂げています。従来型作物保護や遺伝子組み換え技術が主流であった収益源は、微生物バイオテクノロジー、精密農業、持続可能な調達モデルといった新たな成長分野へと移行しつつあります。今後5年間で、持続可能性への取り組みを掲げるアグリテック企業、投入資材メーカー、食品企業が、デジタル技術と生物学的イノベーションを通じて将来の収益構成を牽引するでしょう。主要な課題としては、データ駆動型持続可能性、微生物製品の拡大、精密バイオテクノロジー、循環型経済への統合が挙げられます。お客様は、トレーサビリティが確保された低排出型のバイオベース投入資材や、透明性と気候変動への耐性を高めるパートナーシップを優先されています。この移行により、ESG目標に沿ったAIを活用したモニタリング、再生農業プログラム、カーボンアカウンティングシステムへの投資が促進されています。全体として、農業バイオテクノロジーは、環境パフォーマンス、バリューチェーンの最適化、次世代バイオベース農業実践を重視する、気候変動対策に適合したイノベーション中心のビジネスエコシステムへと移行しつつあります。

市場エコシステム

農業バイオテクノロジーのエコシステムは、主要な産業プレイヤー、規制機関、研究機関が連携するネットワークであり、現代農業におけるイノベーション、安全性、持続可能性を推進しています。バイエルAG、シンジェンタ、コルテバ・アグリサイエンス、ノボネシスといった主要農業バイオテクノロジー企業は、遺伝子組み換え作物、微生物バイオ肥料、バイオ刺激剤の開発を主導し、収量、栄養効率、気候変動への耐性を向上させています。これらのグローバルリーダー企業は、食料安全保障と持続可能性の課題解決に向け、研究開発、デジタル農業プラットフォーム、精密バイオテクノロジーソリューションに多額の投資を行っています。インディゴ・アグ、ピボット・バイオ、エヴォジーン、アグバイオームといった新興企業は、微生物ゲノミクス、生物学的資材、AIを活用した作物最適化の進展を通じて産業を変革しています。彼らのイノベーションは、合成化学物質を環境に優しい選択肢に置き換え、土壌微生物叢の健康を改善することを目指しています。米国農務省(USDA)、環境保護庁(EPA)、国連食糧農業機関(FAO)、欧州食品安全機関(EFSA)などの規制機関は、バイオテクノロジーの応用における生物の安全性、倫理的コンプライアンス、環境保護を確保しています。これらの機関は、遺伝子組み換え製品の承認や国際貿易基準の維持において重要な役割を果たしています。ICRISAT、CGIAR、カリフォルニア大学デーヴィス校、インド農業研究所(IARI)などの研究機関や学術機関は、先駆的な研究、野外試験、官民の連携を通じて貢献しています。これらの組織は、技術移転、持続可能な作物の開発、農民の研修を支援し、世界の農業バイオテクノロジーの進歩の基盤を形成しています。

地域

予測期間において、アジア太平洋地域は最も急成長する地域市場と予測

アジア太平洋地域は、人口の増加、耕作可能な土地の減少、持続可能な農業慣行に対する政府の支援の強化に牽引され、農業バイオテクノロジー分野で最も急成長している市場の一つです。インド、中国、日本、オーストラリアなどの国々は、バイオテクノロジー研究、遺伝子組み換え作物の承認、微生物投入に多額の投資を行っています。インドが「国家持続可能農業ミッション(NMSA)」などの取り組みの下で、バイオ肥料や生物刺激剤に注力していることは、この地域の勢いを反映しています。同様に、中国における遺伝子編集作物や微生物ゲノミクスの進展は、食料安全保障と環境持続可能性の向上に寄与しております。さらに、国際半乾性熱帯作物研究所(ICRISAT)などの公的研究機関と民間バイオテクノロジー企業との強力な連携が、イノベーションと現地生産を促進しております。同地域におけるバイオテクノロジーの迅速な導入は、小規模農家を変革し、気候変動への耐性を高め、アジア太平洋地域を次世代農業バイオテクノロジーソリューションの世界的拠点として確立しつつあります。

農業バイオテクノロジー市場:企業評価マトリックス

農業バイオテクノロジー産業の企業評価マトリックスは、戦略的実績、革新能力、市場での存在感に基づいて企業を分類します。バイエルAG、コルテバ・アグリサイエンス、シンジェンタ、ノボネシスなどの主要企業は「市場リーダー」象限に位置し、強力な研究開発パイプライン、幅広い製品ライン、グローバルな流通チャネルを有しています。インディゴ・アグ、ピボット・バイオ、アグバイオームといった新興イノベーター企業は「ダイナミック企業」領域に位置し、微生物技術やバイオベースソリューションにおける急速な技術進歩が特徴です。「ビジョナリー」領域には、ゲノム編集、CRISPR応用、AI統合型農業プラットフォームなど次世代技術を積極的に開発し、長期的な持続可能性と精密農業に注力する企業が名を連ねます。一方、「新興プレイヤー」領域には地域プレイヤーやニッチ分野の専門家が位置し、バイオ肥料や地域固有の種子品種など、ローカル市場のニーズに対応しています。全体として、この領域は競争的でありながら協力的なエコシステムを反映しており、イノベーション、規制の柔軟性、持続可能性戦略が市場リーダーシップと将来の成長経路に影響を与えています。

主要市場プレイヤー

Bayer AG (Germany)

Corteva Agriscience, Inc. (US)

Syngenta AG (Switzerland)

BASF SE (Germany)

Novonesis (Denmark)

最近の動向

2025年8月:インドのパンジャブ農業大学(PAU)は、高品質グアバの精密育種開発に向け、政府から4000万ルピー(約49万米ドル)の助成金を獲得しました。先進的なバイオテクノロジーにより、果実の保存期間と遺伝的耐性の向上を目指しています。

2025年7月:フラッグシップ・パイオニアリング傘下のテラナ・バイオサイエンシズは、適応型作物収量向上と害虫抵抗性に焦点を当てたRNAベースの農業バイオテクノロジープラットフォームの推進に5000万米ドルを投資し、従来の遺伝子組み換え技術からRNA駆動型ソリューションへの転換を示しました。

2025年6月:マイクロペップ・テクノロジーとコルテバ・アグリサイエンスは、多年にわたる研究開発提携を発表しました。クリサリックス・プラットフォームを通じ、ペプチドベースの生物学的作物保護剤を共同開発し、従来の農薬に代わる持続可能な非化学的代替手段を提供します。

2025年3月: トロピック・バイオサイエンシズ(英国)は、収穫後最大12時間酸化を遅延させる遺伝子編集技術により褐変しないバナナを開発。食品廃棄物削減と世界的な食品保存効率の向上を目指します。

2025年2月:中国農業部は遺伝子編集研究の拡大と2030年までのバイオテクノロジー作物商業化加速に向けた国家ガイドラインを発表。国内の研究開発能力とバイオセーフティ基盤の強化を強調しました。

1 はじめに 46

1.1 調査目的 46

1.2 市場定義 46

1.3 調査範囲 47

1.3.1 市場セグメンテーションおよび対象地域 47

1.3.2 対象範囲および除外項目 48

1.3.3 対象期間 49

1.4 対象単位 49

1.4.1 対象通貨 49

1.5 ステークホルダー 50

2 調査方法論 52

2.1 調査データ 52

2.1.1 二次データ 53

2.1.1.1 二次情報源からの主要データ 53

2.1.2 一次データ 53

2.1.2.1 一次情報源からの主要データ 54

2.1.2.2 主要な一次参加者 54

2.1.2.2.1 農業バイオテクノロジー企業 54

2.1.2.3 一次インタビューの内訳 55

2.1.2.4 主要な業界インサイト 55

2.2 市場規模の推定 56

2.2.1 ボトムアップアプローチ 57

2.2.2 トップダウンアプローチ 58

2.3 データ三角測量 61

2.4 要因分析 62

2.5 調査の前提条件 63

2.6 調査の限界 64

3 エグゼクティブサマリー 65

4 プレミアムインサイト 71

4.1 農業バイオテクノロジー市場概要 71

4.2 農業バイオテクノロジー市場:主要地域サブ市場の成長率 72

4.3 ヨーロッパ:植物バイオテクノロジー向け農業バイオテクノロジー市場、

種類別および国別 73

4.4 農業バイオテクノロジー市場、生物種別および地域別 74

4.5 微生物バイオテクノロジー市場:技術別 75

4.6 動物バイオテクノロジー市場:用途別 75

4.7 植物バイオテクノロジー市場:用途別 76

5 市場概要 77

5.1 はじめに 77

5.2 市場動向 77

5.2.1 推進要因 78

5.2.1.1 持続可能な食糧生産への需要の高まり 78

5.2.1.2 政府の支援と規制当局の承認 79

5.2.1.3 化学物質投入量の削減への注目の高まり 79

5.2.2 抑制要因 79

5.2.2.1 社会的認識と倫理的懸念 79

5.2.2.2 インフラとコールドチェーンの制約 80

5.2.3 機会 80

5.2.3.1 新興経済国における拡大 80

5.2.3.2 カーボンネガティブおよび再生型農業への注力 81

5.2.3.3 微生物およびバイオベース投入物の成長 81

5.2.4 課題 82

5.2.4.1 規制の不確実性と貿易障壁 82

5.2.4.2 少数の多国籍企業の支配力 82

5.2.4.3 気候変動と病害の変動性 82

5.3 ジェネレーティブAIが農業バイオテクノロジーに与える影響 83

5.3.1 はじめに 83

5.3.2 農業バイオテクノロジーにおけるジェネレーティブAIの活用 84

5.3.3 事例研究分析 85

5.3.3.1 合成画像による作物病害診断の強化に向けたジェネレーティブAIの活用 85

5.3.3.2 PhytoSynth:作物病害データ生成のためのジェネレーティブAI 85

5.3.3.4 農業バイオテクノロジー市場への影響 86

5.3.4 農業バイオテクノロジー市場への影響 86

5.3.5 ジェネレーティブAIに取り組む隣接エコシステム 86

6 産業動向 87

6.1 はじめに 87

6.2 ポーターの5つの力分析 87

6.2.1 競争の激しさ 88

6.2.2 供給者の交渉力 88

6.2.3 購入者の交渉力 89

6.2.4 代替品の脅威 89

6.2.5 新規参入の脅威 89

6.3 マクロ経済指標 89

6.3.1 世界人口増加と食料需要 89

6.3.2 安定した世界GDP成長とマクロ経済予測 90

6.4 サプライチェーン分析 91

6.5 バリューチェーン分析 92

6.6 エコシステム分析 93

6.6.1 需要側 94

6.6.2 供給側 94

6.7 指標価格分析 94

6.7.1 主要企業および生物種別の指標価格分析 95

6.7.2 地域別指標価格 97

6.8 貿易分析 99

6.8.1 HSコード843280の貿易分析:微生物(ウイルス等を含む)、または植物、ヒト、動物の細胞の培養・維持用の汎用培養培地 99

6.8.1.1 HSコード382100における農業バイオテクノロジーの輸出動向(2020–2024年) 99

6.8.1.2 HSコード382100における農業バイオテクノロジーの輸入動向(2020–2024年) 100

6.8.1.3 HSコード382100における農業バイオテクノロジーの輸出入動向(2020–2024年) 101

6.9 主要な会議・イベント 103

6.10 顧客のビジネスに影響を与える動向 104

6.11 投資および資金調達状況 105

6.12 ケーススタディ分析 106

6.12.1 ピボットバイオ社の遺伝子 -編集窒素固定微生物(2025年) 106

6.12.2 ノボネシス社の微生物種子接種剤(JUMPSTART®)(2024年) 106

6.12.3 リコンビネティクス社 ― 疾病抵抗性および福祉向上のための遺伝子編集家畜(2024年) 107

6.13 2025年アメリカ関税の影響 – 農業バイオテクノロジー市場 107

6.13.1 はじめに 107

6.13.2 主要関税率 108

6.13.3 価格影響分析 108

6.13.4 国・地域別への影響 110

6.13.4.1 米国 110

6.13.4.2 欧州連合 110

6.13.4.3 中国 110

6.13.5 最終用途産業への影響 110

7 顧客環境と購買行動 111

7.1 はじめに 111

7.2 意思決定プロセス 111

7.3 購買関係者および購買評価基準 112

7.3.1 購買プロセスにおける主要ステークホルダー 112

7.3.2 購買基準 113

7.4 導入障壁と内部課題 114

7.5 様々なエンドユーザー産業における未充足ニーズ 114

7.6 市場の収益性 115

8 技術、特許、デジタル、

およびAI導入による戦略的破壊 116

8.1 はじめに 116

8.2 主要な新興技術 116

8.3 補完的技術 117

8.4 技術/製品ロードマップ 118

8.5 特許分析 118

8.5.1 主要特許リスト 120

8.6 将来の応用分野 124

8.7 AI/汎用AIが農業バイオテクノロジー市場に与える影響 124

8.7.1 主なユースケースと市場の可能性 125

8.7.1.1 農業バイオテクノロジー市場におけるAIのユースケース 125

8.7.1. 1.1 AI駆動型ゲノム選抜と形質発見 125

8.7.1.1.2 精密バイオインプット設計と微生物最適化 125

8.7.1.1.3 農業バイオテクノロジーにおけるAIの市場潜在的影響 125

8.7.1.1.4 研究開発および商業化パイプラインの加速化 125

8.7.1.1.5 データ駆動型持続可能農業とグローバルスケーラビリティの実現 126

8.7.2 農業バイオテクノロジー加工におけるベストプラクティス 126

8.7.3 農業バイオテクノロジー市場におけるAI導入の事例研究 127

8.7.3.1 合成画像による作物病害診断の強化に向けたジェネレーティブAIの活用 127

8.7.3.2 PhytoSynth:作物病害データ生成のための生成AI 128

8.7.4 相互接続された隣接エコシステムと市場プレイヤーへの影響 128

8.7.5 農業バイオテクノロジー市場における生成AI導入に対する顧客の準備状況 128

8.8 成功事例と実世界での応用 129

9 持続可能性と規制環境 130

9.1 はじめに 130

9.2 地域規制とコンプライアンス 130

9.2.1 規制機関、政府機関、その他の組織 130

9.2.2 産業基準 133

9.3 持続可能性に関する取り組み 134

9.3.1 農業バイオテクノロジーの炭素影響と環境応用 134

9.4 持続可能性への影響と規制政策の取り組み 134

9.5 認証、表示、環境基準 135

10 農業バイオテクノロジー市場(生物の種類) 137

10.1 はじめに 138

10.2 植物 139

10.2.1 世界的な食糧需要の増加、 気候変動への耐性、および持続可能性目標が植物バイオテクノロジーの導入を加速 139

10.3 動物 140

10.3.1 増加するタンパク質需要、疾病予防の必要性、持続可能な畜産が動物バイオテクノロジーの進歩を推進 140

10.4 微生物 141

10.4.1 持続可能な土壌健康、バイオ肥料、エコフレンドリーな害虫防除への需要の高まりが微生物バイオテクノロジーの成長を促進 141

11 農業バイオテクノロジー市場(種類別) 143

11.1 はじめに 144

11.2 植物バイオテクノロジー市場(種類別) 144

11.2.1 作物収量、ストレス耐性、持続可能性の向上への関心の高まり 144

11.2.2 遺伝子組み換え 149

11.2.2.1 作物保護(生物農薬、除草剤耐性形質) 149

11.2.2.1.1 害虫抵抗性の高まり、収量損失、持続可能性目標がバイオテクノロジーに基づく作物保護の革新を推進 149

11.2.2.2 土壌改良(バイオ肥料、微生物ソリューション) 150

11.2.2.2.1 土壌肥沃度の低下と持続可能な農業実践が、バイオテクノロジーに基づく土壌改良ソリューションの需要を牽引しております 150

11.2.2.3 ストレス耐性(干ばつ/耐熱性作物) 150

11.2.2.3.1 気候変動、異常気象、収量の不安定化が、ストレス耐性を持つバイオテクノロジー作物の需要を牽引しております 150

11.2.2.4 動物バイオテクノロジー市場(種類別) 150

11.2.2.4.1 家畜の生産性、健康、遺伝的性能の向上に焦点が当てられております 150

11.2.3 遺伝子組換え動物 152

11.2.3.1 動物用ワクチン開発 152

11.2.3.1.1 家畜疾病および人獣共通感染症の脅威の増加が、先進的なバイオテクノロジーに基づく動物用ワクチンソリューションの需要を牽引しております 152

11.2.3.2 飼料添加物および栄養素最適化 153

11.2.3.2.1 効率的で持続可能な畜産生産への需要の高まりが、バイオテクノロジーを基盤とした飼料添加物の世界的な採用を促進しております 153

11.2.3.3 動物健康診断 153

11.2.3.3.1 疾病発生率の増加と早期発見の必要性が高まり、バイオテクノロジーを基盤とした動物診断技術の革新を促進しております 153

11.2.3.4 微生物バイオテクノロジー市場(種類別) 153

11.2.3.4.1 農業における微生物の利用拡大が収量と持続可能性を向上 153

11.2.4 微生物バイオ肥料 155

11.2.4.1 生物的防除剤(菌類、細菌) 156

11.2.4.1.1 厳格な農薬規制と残留物のない持続可能な作物保護への需要の高まりが、世界的な生物的防除の採用を加速させております 156

11.2.4.2 微生物酵素及び生物刺激剤 157

11.2.4.2.1 エコフレンドリーで、ストレス耐性のある作物改良ソリューションへの需要の高まりが、世界的に微生物酵素およびバイオ刺激剤の導入を促進しております。 157

11.2.4.3 微生物ゲノミクスと発酵技術 158

11.2.4.3.1 微生物ゲノミクスと精密発酵技術の進歩により、世界的に高効率で拡張可能なバイオベース農業イノベーションが可能に 158

12 農業バイオテクノロジー市場(用途別) 159

12.1 はじめに 160

12.2 植物バイオテクノロジー市場、用途別 160

12.2.1 作物保護 161

12.2.1.1 害虫抵抗性の向上と持続可能な害虫防除の必要性が高まり、バイオテクノロジーによる作物保護の革新を推進しています 161

12.2.2 収量向上 162

12.2.2.1 食糧需要の増加と耕作可能地の制限により、高収量バイオテクノロジー作物の導入が加速しております 162

12.2.3 栄養価の向上 162

12.2.3.1 微量栄養素欠乏対策への関心の高まりが、バイオテクノロジーによる栄養価向上作物の需要を促進しております 162

12.2.4 気候変動に強い作物 162

12.2.4.1 気候変動の激化と食料安全保障への懸念が、バイオテクノロジーに基づく耐性作物の開発への投資を促進しています 162

12.3 用途別動物バイオテクノロジー市場 163

12.3.1 疾病抵抗性 164

12.3.1.1 家畜疾病の発生増加と抗生物質耐性問題が、遺伝子・分子レベルの抵抗性ソリューション導入を促進しております 164

12.3.2 成長・生産性向上 164

12.3.2.1 増加するタンパク質需要と排出削減義務が、家畜の成長と生産性向上のためのバイオテクノロジー導入を促進しております 164

12.3.3 動物福祉ソリューション 165

12.3.3.1 高まる倫理的懸念と人道的な生産への規制的焦点が、バイオテクノロジーを活用した動物福祉システムの需要を牽引しております 165

12.3.4 獣医治療薬 165

12.3.4.1 人獣共通感染症の蔓延と生物学的製剤の進歩が、獣医用バイオテクノロジー治療薬の成長を促進しています 165

12.4 微生物バイオテクノロジー市場(用途別)

165

12.4.1 土壌健康管理 167

12.4.1.1 再生農業と土壌修復への関心の高まりが、微生物を用いた土壌健康管理技術の採用を促進しております 167

12.4.2 害虫・病害管理 167

12.4.2.1 農薬規制の強化と有機農産物への需要の高まりが、微生物を用いた害虫防除ソリューションの採用を促進しております 167

12.4.3 持続可能な栄養循環 167

12.4.3.1 栄養効率の低下と肥料価格の変動性が高まる中、微生物による栄養循環技術の採用が加速 167

12.4.4 バイオレメディエーションと廃棄物利用 168

12.4.4.1 増加する農業廃棄物と環境汚染が微生物によるバイオレメディエーション技術の採用を促進 168

13 農業バイオテクノロジー市場(技術別) 169

13.1 はじめに 170

13.2 植物バイオテクノロジー市場(技術別) 170

13.2.1 組織培養 171

13.2.1.1 無病で高品質な植栽材料および輸出向け作物の需要増加が、世界的な組織培養技術の採用を加速させております 171

13.2.2 体細胞交雑 172

13.2.2.1 細胞融合および異種間交雑技術の進歩が、耐性のある高収量作物ハイブリッドの開発における革新を促進しております 172

13.2.3 分子診断 172

13.2.3.1 世界的なバイオセキュリティ規制の強化および無病害種子取引への注力が、農業分野における分子診断技術の採用を促進しております 172

13.2.4 遺伝子工学エンジニアリング 172

13.2.4.1 遺伝子工学エンジニアリングは、現代の植物バイオテクノロジーにおいて最も革新的な技術です 172

13.3 技術別動物バイオテクノロジー市場 173

13.3.1 胚の救出および移植 174

13.3.1.1 遺伝的改良、繁殖効率、および資源保全に対する需要の高まりが、胚移植技術の広範な導入を促進しております。 174

13.3.2 遺伝子工学およびCRISPR 175

13.3.2.1 家畜育種におけるCRISPR-Cas9の利用拡大が、精密な遺伝的改良と畜産における持続可能性を推進しております。 175

13.3.3 分子診断 175

13.3.3.1 家畜疾病の発生率上昇と迅速かつ正確な病原体検出への需要の高まりが、世界的な分子診断技術の採用を後押ししております 175

13.3.4 ワクチンバイオテクノロジー 175

13.3.4.1 人獣共通感染症の脅威の高まりと抗生物質不使用の畜産への注力が、世界的にバイオテクノロジーワクチン革新を加速させています 175

13.4 微生物バイオテクノロジー市場(技術別) 176

13.4.1 発酵技術 Y 177

13.4.1.1 持続可能なバイオ肥料と精密発酵の利用増加が微生物投入生産技術の成長を促進 177

13.4.2 メタゲノミクスおよび微生物ゲノミクス 178

13.4.2.1 土壌微生物叢研究の拡大とAIベースのゲノム解析が精密微生物バイオテクノロジーの革新を加速 178

13.4.3 分子マーカー支援選抜 178

13.4.3.1 効率的な微生物株同定の必要性の高まりが分子マーカー支援選抜技術の採用を促進しています 178

13.4.4 合成生物学 178

13.4.4.1 設計微生物および代謝設計への投資拡大が、農業およびバイオテクノロジー分野における合成生物学の採用を加速させています 178

14 地域別農業バイオテクノロジー市場 180

14.1 はじめに 181

14.2 北米 184

14.2.1 アメリカ 195

14.2.1.1 バイオエンジニアリング投資の拡大、AI統合型フィールド試験、および合理化されたGMO規制が、アメリカバイオテクノロジー市場のリーダーシップを推進しております。 195

14.2.2 カナダ 200

14.2.2.1 支援的なバイオセーフティ規制と強力なゲノム研究協力が、カナダのバイオテクノロジーの進歩と持続可能性を促進しております。 200

14.2.3 メキシコ 204

14.2.3.1 遺伝子編集研究の拡大と持続可能な農業政策が、メキシコにおけるバイオテクノロジーの導入と革新を加速させております 204

14.3 ヨーロッパ 208

14.3.1 ドイツ 219

14.3.1.1 強力な連邦政府の研究開発支援と産業規模のバイオイノベーションが、持続可能な農業バイオテクノロジー分野におけるドイツのリーダーシップを強化しております。 219

14.3.2 イタリア 223

14.3.2.1 バイオインプット研究プログラムと地域持続可能性イニシアチブの拡大が、イタリア農業分野におけるバイオテクノロジー導入を加速しております。 223

14.3.3 フランス 227

14.3.3.1 強力な政府の研究開発投資と進歩的なバイオセーフティ政策が、持続可能な農業バイオテクノロジーにおけるフランスのリーダーシップを強化しています 227

14.3.4 スペイン 232

14.3.4.1 遺伝子編集研究の拡大と強力な政府資金が、スペインの持続可能な農業バイオテクノロジー開発を促進しています 232

14.3.5 英国 236

14.3.5.1 規制改革と強力な研究開発投資が、精密農業バイオテクノロジー革新における英国のリーダーシップを強化しております 236

14.3.6 その他のヨーロッパ 240

14.4 アジア太平洋地域 245

14.4.1 中国 255

14.4.1.1 遺伝子組み換え作物の承認拡大と強力な国家主導の研究開発投資が、中国の農業バイオテクノロジー革新における主導的立場を強化しております。 255

14.4.2 インド 260

14.4.2.1 政府主導のバイオテクノロジーミッションと微生物イノベーションが、持続可能な生産性成長に向けたインドの農業変革を推進しております。 260

14.4.3 日本 264

14.4.3.1 強力な政府資金とイノベーション主導の産業連携が日本の農業バイオテクノロジー発展を加速 264

14.4.4 オーストラリア・ニュージーランド 268

14.4.4.1 先進的な遺伝子編集規制改革と気候変動に強い研究開発がオーストラリア・ニュージーランドのバイオテクノロジー成長を加速 268

14.4.5 その他のアジア太平洋地域 273

14.5 南アメリカ 277

14.5.1 ブラジル 287

14.5.1.1 遺伝子組み換え作物の承認拡大と微生物技術革新が、ブラジルの農業バイオテクノロジー開発における主導的立場を確固たるものにしております 287

14.5.2 アルゼンチン 292

14.5.2.1 遺伝子組み換え小麦および微生物バイオインプット分野における世界的リーダーシップが、アルゼンチンの農業バイオテクノロジー革新能力を強化しております 292

14.5.3 南米アメリカその他 296

14.6 世界その他 300

14.6.1 中東 310

14.6.1.1 政府主導のイノベーションと食料安全保障戦略が中東の乾燥地域におけるバイオテクノロジー導入を推進 310

14.6.2 アフリカ 315

14.6.2.1 遺伝子組み換え承認の拡大と微生物技術革新が、アフリカの持続可能な農業バイオテクノロジー導入における回復力を強化 315

15 競争環境 320

15.1 概要 320

15.2 主要企業の戦略(2022年~2024年) 320

15.3 収益分析(2022年~2024年) 328

15.4 市場シェア分析(2024年) 331

15.5 ブランド/製品比較 335

15.5.1 バイエルAG(ドイツ) 335

15.5.2 シンジェンタAG(スイス) 336

15.5.3 コルテバ(アメリカ) 336

15.5.4 ゾエティス社(アメリカ) 336

15.5.5 ノボネシス・グループ(デンマーク) 336

15.6 企業評価と財務指標 337

15.6.1 企業評価 337

15.6.2 EV/EBITDA 337

15.7 プラントバイオテクノロジー企業評価マトリックス:主要企業、2024年 338

15.7.1 スター企業 338

15.7.2 新興リーダー企業 338

15.7.3 普及型企業 338

15.7.4 参加企業 339

15.7.5 企業フットプリント:主要企業、2024年 340

15.7.5.1 企業フットプリント 340

15.7.5.2 地域フットプリント 340

15.7.5.3 種類別フットプリント 341

15.7.5.4 アプリケーション別フットプリント 341

15.8 動物バイオテクノロジー企業評価マトリックス:主要企業、2024年 342

15.8.1 スター企業 342

15.8.2 新興リーダー 342

15.8.3 普及型プレイヤー 342

15.8.4 参加者 343

15.8.5 企業フットプリント:主要プレイヤー、2024年 344

15.8.5.1 企業フットプリント 344

15.8.5.2 地域別フットプリント 344

15.8.5.3 種類別フットプリント 345

15.8.5.4 用途別フットプリント 345

15.9 微生物バイオテクノロジー企業評価マトリックス:主要企業、2024年 346

15.9.1 主要企業 346

15.9.2 新興リーダー 346

15.9.3 広範なプレイヤー 346

15.9.4 参加企業 347

15.9.5 企業フットプリント:主要プレイヤー、2024年 348

15.9.5.1 企業フットプリント 348

15.9.5.2 地域フットプリント 348

15.9.5.3 種類別フットプリント 349

15.9.5.4 アプリケーション別フットプリント 349

15.10 競争環境 350

15.10.1 製品発売 350

15.10.2 取引 352

15.10.3 事業拡大 353

16 企業プロファイル 356

16.1 プラントバイオテクノロジー企業 356

16.1.1 BASF SE 356

16.1.1.1 事業概要 356

16.1.1.2 提供製品・ソリューション・サービス 358

16.1.1.3 最近の動向 359

16.1.1.3.1 製品発表 359

16.1.1.3.2 取引 360

16.1.1.3.3 事業拡大 360

16.1.1.4 MnMの見解 361

16.1.1.4.1 主な強み 361

16.1.1.4.2 戦略的選択 361

16.1.1.4.3 弱みと競合上の脅威 361

16.1.2 バイエルAG 362

16.1.2.1 事業概要 362

16.1.2.2 提供製品・ソリューション・サービス 363

16.1.2.3 最近の動向 364

16.1.2.3.1 製品発売 364

16.1.2.3.2 取引 365

16.1.2.3.3 事業拡大 367

16.1.2.4 MnMの見解 367

16.1.2.4.1 主な強み 367

16.1.2.4.2 戦略的選択 367

16.1.2.4.3 弱みと競合上の脅威 368

16.1.3 コルテバ・アグリサイエンス 369

16.1.3.1 事業概要 369

16.1.3.2 提供製品・ソリューション・サービス 370

16.1.3.3 最近の動向 372

16.1.3.3.1 製品発売 372

16.1.3.3.2 取引 373

16.1.3.4 MnMの見解 375

16.1.3.4.1 主な強み 375

16.1.3.4.2 戦略的選択 375

16.1.3.4.3 弱みと競合上の脅威 376

16.1.4 シンジェンタ 377

16.1.4.1 事業概要 377

16.1.4.2 提供製品・ソリューション・サービス 378

16.1.4.3 最近の動向 381

16.1.4.3.1 製品発売 381

16.1.4.3.2 取引 382

16.1.4.3.3 事業拡大 386

16.1.4.4 MnMの見解 387

16.1.4.4.1 主な強み 387

16.1.4.4.2 戦略的選択 387

16.1.4.4.3 弱みと競合上の脅威 387

16.1.5 KWS SAAT SE & CO. KGAA 388

16.1.5.1 事業概要 388

16.1.5.2 提供製品・ソリューション・サービス 389

16.1.5.3 最近の動向 391

16.1.5.3.1 新製品発売 391

16.1.5.3.2 取引 391

16.1.5.3.3 その他の動向 392

16.1.5.4 MnMの見解 392

16.1.5.4.1 主な強み 392

16.1.5.4.2 戦略的選択 392

16.1.5.4.3 弱みと競合上の脅威 393

16.1.6 UPL 394

16.1.6.1 事業概要 394

16.1.6.2 提供製品・ソリューション・サービス 395

16.1.6.3 最近の動向 397

16.1.6.3.1 製品発売 397

16.1.6.3.2 取引 399

16.1.6.4 MnMの見解 400

16.1.6.4.1 主な強み 400

16.1.6.4.2 戦略的選択 401

16.1.6.4.3 弱みと競合上の脅威 401

16.1.7 FMC CORPORATION 402

16.1.7.1 事業概要 402

16.1.7.2 提供製品・ソリューション・サービス 403

16.1.7.3 最近の動向 404

16.1.7.3.1 製品発売 404

16.1.7.3.2 取引 405

16.1.7.3.3 事業拡大 407

16.1.7.3.4 その他の動向 407

16.1.7.4 MnMの見解 408

16.1.8 住友化学株式会社 409

16.1.8.1 事業概要 409

16.1.8.2 提供製品・ソリューション・サービス 410

16.1.8.3 最近の動向 410

16.1.8.3.1 取引 410

16.1.8.3.2 事業拡大 411

16.1.8.4 MnMの見解 412

16.1.9 NUFARM 413

16.1.9.1 事業概要 413

16.1.9.2 提供製品・ソリューション・サービス 414

16.1.9.3 最近の動向 415

16.1.9.3.1 製品発売 415

16.1.9.3.2 取引 415

16.1.9.4 MnMの見解 416

16.1.10 PRO FARM GROUP 417

16.1.10.1 事業概要 417

16.1.10.2 提供製品・ソリューション・サービス 418

16.1.10.3 最近の動向 419

16.1.10.3.1 製品発売 419

16.1.10.4 MnMの見解 419

16.2 動物バイオテクノロジー企業 420

16.2.1 ゾエティス・サービスズ・エルエルシー 420

16.2.1.1 事業概要 420

16.2.1.2 提供製品・ソリューション・サービス 421

16.2.1.3 最近の動向 422

16.2.1.3.1 その他の動向 422

16.2.1.3.2 事業拡大 422

16.2.1.4 MnMの見解 423

16.2.1.4.1 主な強み 423

16.2.1.4.2 戦略的選択 423

16.2.1.4.3 弱みと競合上の脅威 423

16.2.2 ELANCO またはその関連会社 424

16.2.2.1 事業概要 424

16.2.2.2 提供製品・ソリューション・サービス 425

16.2.2.3 最近の動向 426

16.2.2.3.1 製品発売 426

16.2.2.4 MnMの見解 426

16.2.2.4.1 主な強み 426

16.2.2.4.2 戦略的選択 427

16.2.2.4.3 弱みと競合上の脅威 427

16.2.3 MERCK & CO., INC. 428

16.2.3.1 事業概要 428

16.2.3.2 提供製品・ソリューション・サービス 429

16.2.3.3 最近の動向 430

16.2.3.3.1 事業拡大 430

16.2.3.4 MnMの見解 430

16.2.3.4.1 主な強み 430

16.2.3.4.2 戦略的選択 430

16.2.3.4.3 弱みと競合上の脅威 431

16.2.4 CEVA 432

16.2.4.1 事業概要 432

16.2.4.2 提供製品・ソリューション・サービス 432

16.2.4.3 最近の動向 433

16.2.4.3.1 事業拡大 433

16.2.4.4 MnMの見解 434

16.2.5 VIRBAC 435

16.2.5.1 事業概要 435

16.2.5.2 提供製品・ソリューション・サービス 436

16.2.5.3 最近の動向 437

16.2.5.3.1 製品発売 437

16.2.5.4 MnMの見解 437

16.2.5.4.1 主な強み 437

16.2.5.4.2 戦略的選択 437

16.2.5.4.3 弱みと競合上の脅威 438

16.2.6 ヘスター・バイオサイエンシズ・リミテッド 439

16.2.6.1 事業概要 439

16.2.6.2 提供製品・ソリューション・サービス 440

16.2.6.3 MnMの見解 441

16.2.7 ジェナス・ピーエルシー 442

16.2.7.1 事業概要 442

16.2.7.2 提供製品・ソリューション・サービス 443

16.2.7.3 MnMの見解 444

16.2.8 VAXXINOVA 445

16.2.8.1 事業概要 445

16.2.8.2 提供製品・ソリューション・サービス 445

16.2.8.3 MnMの見解 446

16.2.9 AB VISTA 447

16.2.9.1 事業概要 447

16.2.9.2 提供製品・ソリューション・サービス 447

16.2.9.3 MnMの見解 448

16.2.10 BOEHRINGER INGELHEIM INTERNATIONAL GMBH 449

16.2.10.1 事業概要 449

16.2.10.2 提供製品・ソリューション・サービス 450

16.2.10.3 最近の動向 451

16.2.10.3.1 製品発売 451

16.2.10.4 MnMの見解 452

16.2.10.4.1 主な強み 452

16.2.10.4.2 戦略的選択 452

16.2.10.4.3 弱みと競合上の脅威 452

16.3 微生物バイオテクノロジー企業 453

16.3.1 VALENT U.S.A. LLC 453

16.3.1.1 事業概要 453

16.3.1.2 提供製品・ソリューション・サービス 454

16.3.1.3 最近の動向 455

16.3.1.3.1 取引 455

16.3.1.3.2 事業拡大 455

16.3.1.4 MnMの見解 455

16.3.1.4.1 主な強み 455

16.3.1.4.2 戦略的選択 456

16.3.1.4.3 弱みと競合上の脅威 456

16.3.2 ノボネシス・グループ 457

16.3.2.1 事業概要 457

16.3.2.2 提供製品・ソリューション・サービス 458

16.3.2.3 最近の動向 459

16.3.2.3.1 製品発売 459

16.3.2.3.2 取引 459

16.3.2.3.3 事業拡大 460

16.3.2.4 MnMの見解 460

16.3.2.4.1 主な強み 460

16.3.2.4.2 戦略的選択 460

16.3.2.4.3 弱みと競合上の脅威 461

16.3.3 INDIGO AG, INC. 462

16.3.3.1 事業概要 462

16.3.3.2 提供製品・ソリューション・サービス 463

16.3.3.3 最近の動向 464

16.3.3.3.1 製品発売 464

16.3.3.3.2 取引 464

16.3.3.3.3 事業拡大 465

16.3.3.4 MnMの見解 465

16.3.3.4.1 主な強み 465

16.3.3.4.2 戦略的選択 465

16.3.3.4.3 弱みと競合上の脅威 465

16.3.4 PIVOT BIO 466

16.3.4.1 事業概要 466

16.3.4.2 提供製品・ソリューション・サービス 467

16.3.4.3 最近の動向 467

16.3.4.3.1 その他の動向 467

16.3.4.3.2 事業拡大 468

16.3.4.4 MnMの見解 468

16.3.4.4.1 主な強み 468

16.3.4.4.2 戦略的選択 469

16.3.4.4.3 弱みと競合上の脅威 469

16.3.5 BIOATLANTIS LTD. 470

16.3.5.1 事業概要 470

16.3.5.2 提供製品・ソリューション・サービス 471

16.3.5.3 最近の動向 471

16.3.5.3.1 製品発売 471

16.3.5.3.2 取引 472

16.3.5.4 MnMの見解 472

16.3.5.4.1 主な強み 472

16.3.5.4.2 戦略的選択 473

16.3.5.4.3 弱みと競合上の脅威 473

16.3.6 CERTIS USA L.L.C. 474

16.3.6.1 事業概要 474

16.3.6.2 提供製品・ソリューション・サービス 475

16.3.6.3 最近の動向 477

16.3.6.3.1 製品発売 477

16.3.6.3.2 取引 477

16.3.6.4 MnMの見解 477

16.3.7 ZYMOLENT BIOSCIENCES PVT. LTD. 478

16.3.7.1 事業概要 478

16.3.7.2 提供製品・ソリューション・サービス 479

16.3.7.3 最近の動向 479

16.3.7.3.1 その他の動向 479

16.3.7.4 MnMの見解 479

16.3.8 AGRICEN 480

16.3.8.1 事業概要 480

16.3.8.2 提供製品・ソリューション・サービス 481

16.3.8.3 最近の動向 481

16.3.8.3.1 取引 481

16.3.8.4 MnMの見解 482

16.3.9 VARSHA BIOSCIENCE AND TECHNOLOGY INDIA PVT LTD. 483

16.3.9.1 事業概要 483

16.3.9.2 提供製品・ソリューション・サービス 484

16.3.9.3 最近の動向 486

16.3.9.4 MnMの見解 486

16.3.10 GROUNDWORK BIOAG 487

16.3.10.1 事業概要 487

16.3.10.2 提供製品・ソリューション・サービス 488

16.3.10.3 最近の動向 489

16.3.10.3.1 製品発売 489

16.3.10.3.2 取引 489

16.3.10.4 MnMの見解 490

17 隣接および関連市場 491

17.1 はじめに 491

17.2 制限事項 491

17.3 植物バイオテクノロジー市場 491

17.3.1 市場定義 491

17.3.2 市場概要 492

17.4 農業用微生物剤市場 493

17.4.1 市場定義 493

17.4.2 農業用微生物市場、用途別 493

18 付録 495

18.1 ディスカッションガイド 495

18.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 503

18.3 カスタマイズオプション 505

18.4 関連レポート 506

18.5 著者詳細 506

表1 米ドル為替レート(2020年~2024年) 50

表2 農業バイオテクノロジー市場概況(2025年対2030年) 65

表3 農業バイオテクノロジー市場:ポーターの5つの力分析 87

表4 主要企業による植物バイオテクノロジーの参考価格分析 95

表5 微生物バイオテクノロジー分野における主要企業別参考価格分析 96

表6 動物バイオテクノロジー分野における主要企業別参考価格分析 96

表7 植物バイオテクノロジー – 2024年地域別参考価格 97

表8 微生物バイオテクノロジー – 2024年地域別参考価格 98

表9 動物バイオテクノロジー – 2024年地域別参考価格 98

表10 HSコード382100の主要輸出国トップ10、2020–2024年(千米ドル) 101

表11 HSコード382100の主要輸入国トップ10、2020–2024年(千米ドル) 102

表12 HSコード382100の主要輸出国トップ10、2020–2024年(トン) 102

表13 HSコード382100の主要輸入国トップ10、2020–2024年(トン) 103

表14 農業バイオテクノロジー市場:会議・イベント詳細リスト、2025–2026年 103

表15 アメリカ調整済み相互関税率 108

表16 トランプ関税の影響による関連HSコード対象製品への予想影響度 109

表17 最終用途産業への予想関税影響 110

表18 農業バイオテクノロジー種類の購買プロセスへのステークホルダーの影響 113

表19 農業バイオテクノロジー市場における主要購買基準(種類別) 114

表20 農業バイオテクノロジー市場における主要特許一覧(

2021年~2024年) 120

表21 北米:規制機関、政府機関、その他の組織の一覧 130

表22 ヨーロッパ:規制機関、政府機関、その他の組織の一覧 131

表23 アジア太平洋地域:規制機関、政府機関、その他の組織の一覧 132

表23 アジア太平洋地域:規制機関、政府機関、その他の組織の一覧 131

表24 南米アメリカ:規制機関、政府機関、その他の組織の一覧 132

表25 中東・アフリカ:規制機関、政府機関、その他の組織の一覧 132

表26 農業バイオテクノロジー市場、生物の種類別、

2020–2024年(百万米ドル) 138

表27 農業バイオテクノロジー市場、生物の種類、

2025–2030年(百万米ドル) 139

表28 植物:農業バイオテクノロジー市場、地域別、

2020–2024年(百万米ドル) 139

表29 植物:農業バイオテクノロジー市場、地域別、

2025–2030年(百万米ドル) 140

表30 動物:農業バイオテクノロジー市場、地域別、

2020–2024年(百万米ドル) 141

表31 動物:農業バイオテクノロジー市場、地域別、

2025–2030年(百万米ドル) 141

表32 微生物: 農業バイオテクノロジー市場、地域別、

2020–2024年(百万米ドル) 142

表33 微生物:農業バイオテクノロジー市場、地域別、

2025–2030年(百万米ドル) 142

表34 植物バイオテクノロジー市場、種類別、2020–2024年(百万米ドル) 145

表35 植物バイオテクノロジー市場、種類別、2025–2030年(百万米ドル) 145

表36 作物保護・土壌改良:植物バイオテクノロジー市場、

製品別、2020-2024年 (千メトリックトン) 146

表37 作物保護・土壌改良:植物バイオテクノロジー市場、

製品別、2025-2030年(千メトリックトン) 146

表38 作物保護・土壌改良:植物バイオテクノロジー市場、

地域別、2020-2024年(千トン) 146

表39 作物保護・土壌改良:植物バイオテクノロジー市場、

地域別、2025-2030年(千トン) 147

表40バイオ農薬:植物バイオテクノロジー市場、地域別、

2020-2024年(千トン)147

表41 バイオ農薬:植物バイオテクノロジー市場、地域別、

2025-2030年(千トン) 147

表42 バイオ肥料:植物バイオテクノロジー市場、地域別、

2020-2024年(千トン) 148

表43 バイオ肥料:植物バイオテクノロジー市場、地域別、

2025-2030年(千トン) 148

表44 植物成長調整剤:植物バイオテクノロジー市場、地域別、2020-2024年(千トン) 148

表45 植物成長調整剤:植物バイオテクノロジー市場、地域別、2025-2030年 (千トン) 149

表46 動物バイオテクノロジー市場、種類別、2020–2024年(百万米ドル) 151

表47 動物バイオテクノロジー市場、種類別、2025-2030年(百万米ドル) 152

表48 微生物バイオテクノロジー市場、種類別、2020-2024年(百万米ドル) 154

表49 微生物バイオテクノロジー市場、種類別、2025年~2030年(百万米ドル) 154

表50 微生物バイオテクノロジー市場、種類別、2020年~2024年

(千メトリックトン) 155

表51 微生物バイオテクノロジー市場、種類別、2025-2030年

(千メトリックトン) 155

表52 微生物バイオ肥料及び微生物バイオ刺激剤:農業用微生物市場、地域別、2020-2024年(千メトリックトン) 156

表53 微生物バイオ肥料及び微生物バイオ刺激剤:農業用微生物市場、地域別、2025-2030年(千トン) 156

表54 微生物生物防除剤:農業用微生物剤市場、

地域別、2020-2024年(千トン) 157

表55 微生物生物防除剤:農業用微生物剤市場、

地域別、2025-2030年(千トン) 157

表56 植物バイオテクノロジー市場、用途別、2020–2024年(百万米ドル) 161

表57 植物バイオテクノロジー市場、用途別、2025–2030年(百万米ドル) 161

表58 動物バイオテクノロジー市場、用途別、2020–2024年(百万米ドル) 163

表59 動物バイオテクノロジー市場、用途別、2025–2030年(百万米ドル) 164

表60 微生物バイオテクノロジー市場、用途別、

2020–2024年(百万米ドル) 166

表61 微生物バイオテクノロジー市場、用途別、

2025–2030年(百万米ドル) 166

表62 植物バイオテクノロジー市場、技術別、2020–2024年(百万米ドル) 171

表63 植物バイオテクノロジー市場、技術別、2025年~2030年(百万米ドル) 171

表64 動物バイオテクノロジー市場、技術別、2020年~2024年(百万米ドル) 174

表65 動物バイオテクノロジー市場、技術別、2025–2030年(百万米ドル) 174

表66 微生物バイオテクノロジー市場、技術別、

2020–2024年(百万米ドル) 177

表67 微生物バイオテクノロジー市場、技術別、

2025–2030年(百万米ドル) 177

表68 農業バイオテクノロジー市場、地域別、2020年~2024年(百万米ドル) 182

表69 農業バイオテクノロジー市場、地域別、2025年~2030年(百万米ドル) 182

表70 地域別植物バイオテクノロジー市場、2020年~2024年(百万米ドル) 182

表71 地域別植物バイオテクノロジー市場、2025年~2030年 (百万米ドル) 183

表72 動物バイオテクノロジー市場、地域別、2020–2024年(百万米ドル) 183

表73 動物バイオテクノロジー市場、地域別、2025年~2030年(百万米ドル) 183

表74 微生物バイオテクノロジー市場、地域別、2020年~2024年(百万米ドル) 184

表75 微生物バイオテクノロジー市場、地域別、2025–2030年(百万米ドル) 184

表76 北米:農業バイオテクノロジー市場、国別、

2020–2024年(百万米ドル) 185

表77 北米:国別農業バイオテクノロジー市場、

2025–2030年(百万米ドル) 186

表78 北米:国別植物バイオテクノロジー市場、

2020–2024年(百万米ドル) 186

表79 北米:国別植物バイオテクノロジー市場、

2025–2030年 (百万米ドル) 186

表80 北米:植物バイオテクノロジー市場、種類別、

2020–2024年(百万米ドル) 187

表81 北米:植物バイオテクノロジー市場、種類別、

2025年~2030年(百万米ドル) 187

表82 北米の作物保護・土壌改良製品: 製品別植物バイオテクノロジー市場、2020-2024年(千メトリックトン) 187

表83 北米における作物保護・土壌改良製品:植物バイオテクノロジー市場、製品別、2025-2030年(千トン) 188

表84 北米:植物バイオテクノロジー市場、技術別、

2020–2024年(百万米ドル) 188

表85 北米:植物バイオテクノロジー市場、技術別、

2025–2030年 (百万米ドル) 188

表86 北米:植物バイオテクノロジー市場、用途別、

2020–2024年(百万米ドル) 189

表87 北米:植物バイオテクノロジー市場、用途別、

2025–2030年(百万米ドル) 189

表88 北米:国別動物バイオテクノロジー市場、

2020–2024年(百万米ドル) 189

表89 北米:国別動物バイオテクノロジー市場、

2025–2030年(百万米ドル) 190

表90北米:動物バイオテクノロジー市場、種類別、

2020年~2024年(百万米ドル)190

表91 北米:動物バイオテクノロジー市場、種類別、

2025–2030年(百万米ドル) 190

表92 北米:動物バイオテクノロジー市場、技術別、

2020–2024年(百万米ドル) 191

表93 北米:動物バイオテクノロジー市場、技術別、

2025–2030年(百万米ドル) 191

表94 北米:動物バイオテクノロジー市場、用途別、

2020–2024年 (百万米ドル) 191

表95 北米:動物バイオテクノロジー市場、用途別、

2025–2030年(百万米ドル) 192

表96 北米:微生物バイオテクノロジー市場、国別、

2020–2024年(百万米ドル) 192

表97 北米:微生物バイオテクノロジー市場、国別、

2025–2030年(百万米ドル) 192

表98 北米:微生物バイオテクノロジー市場、種類別、

2020–2024年(百万米ドル) 193

表99 北米:微生物バイオテクノロジー市場、種類別、

2025–2030年(百万米ドル) 193

表100 北米:微生物バイオテクノロジー市場、種類別、

2020-2024年(千トン) 193

表101 北米:微生物バイオテクノロジー市場、種類別、

2025-2030年(千トン) 194

表102 北米:微生物バイオテクノロジー市場、技術別、

2020–2024年(百万米ドル) 194

表103 北米:微生物バイオテクノロジー市場、技術別、

2025–2030年(百万米ドル) 194

表104 北米:微生物バイオテクノロジー市場、用途別、

2020–2024年(百万米ドル) 195

表105 北米:微生物バイオテクノロジー市場、用途別、

2025–2030年(百万米ドル) 195

表106 アメリカ:植物バイオテクノロジー市場、種類別、2020–2024年(百万ドル) 196

表107 アメリカ:植物バイオテクノロジー市場、種類別、2025–2030年(百万ドル) 196

表108 アメリカ:植物バイオテクノロジー市場、用途別、

2020–2024年(百万ドル) 196

表109 アメリカ:植物バイオテクノロジー市場、用途別、

2025–2030年(百万ドル) 197

表110 アメリカ:動物バイオテクノロジー市場、種類別、2020–2024年(百万ドル) 197

表111 アメリカ:動物バイオテクノロジー市場、種類別、2025年~2030年(百万ドル) 197

表112 アメリカ:動物バイオテクノロジー市場、用途別、

2020年~2024年(百万ドル) 198

表113 アメリカ:動物バイオテクノロジー市場、用途別、

2025年~2030年(百万ドル) 198

表114 アメリカ:微生物バイオテクノロジー市場、種類別、2020–2024年(百万ドル) 198

表115 アメリカ:微生物バイオテクノロジー市場、種類別、2025–2030年(百万ドル) 199

表116 アメリカ:微生物バイオテクノロジー市場、用途別、

2020–2024年(百万ドル) 199

表117 アメリカ:微生物バイオテクノロジー市場、用途別、

2025–2030年(百万ドル) 199

表118 カナダ:植物バイオテクノロジー市場、種類別、2020–2024年(百万ドル)

200

表119 カナダ:植物バイオテクノロジー市場、種類別、2025–2030年(百万米ドル) 200

表120 カナダ:植物バイオテクノロジー市場、用途別、

2020–2024年(百万米ドル) 201

表121 カナダ:植物バイオテクノロジー市場、用途別、

2025–2030年(百万米ドル) 201

表122 カナダ:動物バイオテクノロジー市場、種類別、2020年~2024年(百万米ドル) 201

表123 カナダ:動物バイオテクノロジー市場、種類別、2025年~2030年 (百万米ドル) 202

表124 カナダ:動物バイオテクノロジー市場、用途別、

2020年~2024年(百万米ドル) 202

表125 カナダ:動物バイオテクノロジー市場、用途別、

2025年~2030年(百万米ドル) 202

表126 カナダ:微生物バイオテクノロジー市場、種類別、

2020–2024年(百万米ドル) 203

表127 カナダ:微生物バイオテクノロジー市場、種類別、

2025–2030年(百万米ドル) 203

表128 カナダ:微生物バイオテクノロジー市場、用途別、

2020–2024年 (百万米ドル) 203

表129 カナダ:微生物バイオテクノロジー市場、用途別、

2025–2030年(百万米ドル) 204

表130 メキシコ:植物バイオテクノロジー市場、種類別、2020–2024年 (百万米ドル) 204

表131 メキシコ:植物バイオテクノロジー市場、種類別、2025–2030年(百万米ドル) 205

表132 メキシコ:植物バイオテクノロジー市場、用途別、

2020–2024年(百万米ドル) 205

表133 メキシコ:植物バイオテクノロジー市場、用途別、

2025–2030年(百万米ドル) 205

表134 メキシコ:動物バイオテクノロジー市場、種類別、2020–2024年(百万米ドル) 206

表135 メキシコ:動物バイオテクノロジー市場、種類別、 2025–2030年(百万米ドル) 206

表136 メキシコ:動物バイオテクノロジー市場、用途別、

2020–2024年(百万米ドル) 206

表137 メキシコ:動物バイオテクノロジー市場、用途別、

2025–2030年(百万米ドル) 207

表138 メキシコ:微生物バイオテクノロジー市場、種類別、

2020–2024年(百万米ドル) 207

表139 メキシコ:微生物バイオテクノロジー市場、種類別、

2025–2030年(百万米ドル) 207

表140 メキシコ: 微生物バイオテクノロジー市場、用途別、

2020–2024年(百万米ドル) 208

表141 メキシコ:微生物バイオテクノロジー市場、用途別、

2025–2030年 (百万米ドル) 208

表142 ヨーロッパ:農業バイオテクノロジー市場、国別、

2020–2024年(百万米ドル) 209

表143 ヨーロッパ:農業バイオテクノロジー市場、国別、

2025–2030年(百万米ドル) 209

表144 ヨーロッパ:国別植物バイオテクノロジー市場、

2020年~2024年(百万米ドル) 209

表145 ヨーロッパ:国別植物バイオテクノロジー市場、

2025年~2030年(百万米ドル) 210

表 146 ヨーロッパ:植物バイオテクノロジー市場、種類別、2020年~2024年(百万米ドル) 210

表147 ヨーロッパ:植物バイオテクノロジー市場、種類別、2025年~2030年(百万米ドル) 210

表148

欧州の作物保護・土壌改良製品:植物バイオテクノロジー市場、製品別、2020-2024年(千トン) 211

表149 欧州の作物保護・土壌改良製品: 植物バイオテクノロジー市場、製品別、2025-2030年(千トン) 211

表150 ヨーロッパ:植物バイオテクノロジー市場、技術別、

2020–2024年(百万米ドル) 211

表151 ヨーロッパ:植物バイオテクノロジー市場、技術別、

2025–2030年(百万米ドル) 212

表152 ヨーロッパ:植物バイオテクノロジー市場、用途別、

2020–2024年(百万米ドル) 212

表153 ヨーロッパ:植物バイオテクノロジー市場、用途別、

2025年~2030年(百万米ドル) 212

表154 ヨーロッパ:動物バイオテクノロジー市場、国別、

2020年~2024年 (百万米ドル) 213

表155 ヨーロッパ:動物バイオテクノロジー市場、国別、

2025–2030年(百万米ドル) 213

表156 ヨーロッパ:動物バイオテクノロジー市場、種類別、2020年~2024年(百万米ドル) 213

表157 ヨーロッパ:動物バイオテクノロジー市場、種類別、2025年~2030年(百万米ドル) 214

表158 ヨーロッパ:動物バイオテクノロジー市場、技術別、

2020–2024年(百万米ドル) 214

表159 ヨーロッパ:動物バイオテクノロジー市場、技術別、

2025–2030年(百万米ドル) 214

表160 ヨーロッパ:動物バイオテクノロジー市場、用途別、

2020–2024年 (百万米ドル) 215

表161 ヨーロッパ:動物バイオテクノロジー市場、用途別、

2025–2030年(百万米ドル) 215

表162 ヨーロッパ:微生物バイオテクノロジー市場、国別、

2020–2024年(百万米ドル) 215

表163 ヨーロッパ:微生物バイオテクノロジー市場、国別、

2025–2030年(百万米ドル) 216

表164 ヨーロッパ:微生物バイオテクノロジー市場、種類別、

2020–2024年(百万米ドル) 216

表165 ヨーロッパ:微生物バイオテクノロジー市場、種類別、

2025–2030年(百万米ドル) 216

表166 ヨーロッパ:微生物バイオテクノロジー市場、種類別、

2020-2024年 (千トン) 217

表167 ヨーロッパ:微生物バイオテクノロジー市場、種類別、

2025-2030年(千トン) 217

表168 ヨーロッパ:微生物バイオテクノロジー市場、技術別、

2020–2024年(百万米ドル) 217

表169 ヨーロッパ:微生物バイオテクノロジー市場、技術別、

2025–2030年(百万米ドル) 218

表170 ヨーロッパ:微生物バイオテクノロジー市場、用途別、

2020–2024年(百万米ドル) 218

表171 ヨーロッパ:微生物バイオテクノロジー市場、用途別、

2025–2030年(百万米ドル) 218

表172 ドイツ:植物バイオテクノロジー市場、種類別、

2020–2024年(百万米ドル) 219

表173 ドイツ:植物バイオテクノロジー市場、種類別、

2025–2030年(百万米ドル) 219

表174 ドイツ:植物バイオテクノロジー市場、用途別、

2020–2024年(百万米ドル) 220

表175 ドイツ:植物バイオテクノロジー市場、用途別、

2025–2030年(百万米ドル) 220

表176 ドイツ:動物バイオテクノロジー市場、種類別、

2020–2024年(百万米ドル) 220

表177 ドイツ:動物バイオテクノロジー市場、種類別、

2025–2030年(百万米ドル) 221

表178 ドイツ: 動物バイオテクノロジー市場、用途別、

2020–2024年(百万米ドル) 221

表179 ドイツ:動物バイオテクノロジー市場、用途別、

2025–2030年(百万米ドル) 221

表180 ドイツ:微生物バイオテクノロジー市場、種類別、

2020–2024年(百万米ドル) 222

表181 ドイツ:微生物バイオテクノロジー市場、種類別、

2025–2030年(百万米ドル) 222

表182 ドイツ:微生物バイオテクノロジー市場、用途別、

2020–2024年(百万米ドル) 222

表183

ドイツ:微生物バイオテクノロジー市場、用途別、

2025–2030年(百万米ドル) 223

表184 イタリア:植物バイオテクノロジー市場、種類別、2020–2024年(百万米ドル) 223

表185 イタリア:植物バイオテクノロジー市場、種類別、2025年~2030年(百万米ドル) 224

表186 イタリア:植物バイオテクノロジー市場、用途別、

2020年~2024年 (百万米ドル) 224

表187 イタリア:植物バイオテクノロジー市場、用途別、

2025–2030年(百万米ドル) 224

表188 イタリア:動物バイオテクノロジー市場、種類別、2020–2024年(百万米ドル) 225

表189 イタリア:動物バイオテクノロジー市場、種類別、2025–2030年(百万米ドル) 225

表190 イタリア:動物バイオテクノロジー市場、用途別、

2020–2024年(百万米ドル) 225

表191 イタリア:動物バイオテクノロジー市場、用途別、

2025–2030年(百万米ドル) 226

表192 イタリア:微生物バイオテクノロジー市場、種類別、

2020–2024年(百万米ドル) 226

表193 イタリア:微生物バイオテクノロジー市場、種類別、

2025–2030年(百万米ドル) 226

表194 イタリア:微生物バイオテクノロジー市場、用途別、

2020–2024年 (百万米ドル) 227

表195 イタリア:微生物バイオテクノロジー市場、用途別、

2025–2030年(百万米ドル) 227

表196 フランス:植物バイオテクノロジー市場、種類別、2020年~2024年(百万米ドル) 228

表197 フランス:植物バイオテクノロジー市場、種類別、2025年~2030年(百万米ドル) 228

表198 フランス:植物バイオテクノロジー市場、用途別、

2020年~2024年(百万米ドル) 228

表199 フランス:植物バイオテクノロジー市場、用途別、

2025年~2030年(百万米ドル) 229

表200 フランス:動物バイオテクノロジー市場、種類別、2020年~2024年(百万米ドル) 229

表201 フランス:動物バイオテクノロジー市場、種類別、2025年~2030年(百万米ドル) 229

表202 フランス:動物バイオテクノロジー市場、用途別、

2020–2024年(百万米ドル) 230

表203 フランス:動物バイオテクノロジー市場、用途別、

2025–2030年(百万米ドル) 230

表204 フランス:微生物バイオテクノロジー市場、種類別、

2020–2024年(百万米ドル) 230

表205 フランス:微生物バイオテクノロジー市場、種類別、

2025–2030年(百万米ドル) 231

表206 フランス:微生物バイオテクノロジー市場、用途別、

2020–2024年(百万米ドル) 231

表207 フランス:微生物バイオテクノロジー市場、用途別、

2025–2030年 (百万米ドル) 231

表208 スペイン:植物バイオテクノロジー市場、種類別、2020–2024年(百万米ドル) 232

表209 スペイン:植物バイオテクノロジー市場、種類別、2025年~2030年(百万米ドル) 232

表210 スペイン:植物バイオテクノロジー市場、用途別、

2020年~2024年(百万米ドル) 233

表211 スペイン:植物バイオテクノロジー市場、用途別、

2025年~2030年(百万米ドル) 233

表212 スペイン:動物バイオテクノロジー市場、種類別、2020年~2024年(百万米ドル) 233

表213 スペイン:動物バイオテクノロジー市場、種類別、2025–2030年(百万米ドル) 234

表214 スペイン:動物バイオテクノロジー市場、用途別、

2020–2024年(百万米ドル) 234

表215 スペイン:動物バイオテクノロジー市場、用途別、

2025–2030年(百万米ドル) 234

表216 スペイン:微生物バイオテクノロジー市場、種類別、

2020–2024年(百万米ドル) 235

表217 スペイン:微生物バイオテクノロジー市場、種類別、

2025–2030年(百万米ドル) 235

表218 スペイン:微生物バイオテクノロジー市場、用途別、

2020–2024年(百万米ドル) 235

表219 スペイン:微生物バイオテクノロジー市場、用途別、

2025–2030年(百万米ドル) 236

表220 英国:植物バイオテクノロジー市場、種類別、2020年~2024年(百万米ドル) 236

表221 英国:植物バイオテクノロジー市場、種類別、2025年~2030年(百万米ドル) 237

表222 英国:植物バイオテクノロジー市場、用途別、

2020–2024年(百万米ドル) 237

表223 英国:植物バイオテクノロジー市場、用途別、

2025–2030年(百万米ドル) 237

表224 英国:動物バイオテクノロジー市場、種類別、2020年~2024年(百万米ドル) 238

表225 英国:動物バイオテクノロジー市場、種類別、2025年~2030年(百万米ドル) 238

表226 英国:動物バイオテクノロジー市場、用途別、

2020–2024年(百万米ドル) 238

表227 英国:動物バイオテクノロジー市場、用途別、

2025–2030年(百万米ドル) 239

表 228 英国:微生物バイオテクノロジー市場、種類別、2020年~2024年(百万米ドル) 239

表229 英国:微生物バイオテクノロジー市場、種類別、2025–2030年(百万米ドル) 239

表230 英国:微生物バイオテクノロジー市場、用途別、

2020–2024年(百万米ドル) 240

表231 英国:微生物バイオテクノロジー市場、用途別、

2025–2030年(百万米ドル) 240

表232 ヨーロッパその他地域:植物バイオテクノロジー市場、種類別、

2020–2024年(百万米ドル) 241

表233 ヨーロッパその他地域:植物バイオテクノロジー市場、種類別、

2025–2030年(百万米ドル) 241

表234 欧州その他地域:植物バイオテクノロジー市場、用途別、

2020–2024年(百万米ドル) 241

表235 欧州その他地域:植物バイオテクノロジー市場、用途別、

2025–2030年 (百万米ドル) 242

表236 ヨーロッパその他地域:動物バイオテクノロジー市場、種類別、

2020–2024年(百万米ドル) 242

表237 ヨーロッパその他地域:動物バイオテクノロジー市場、種類別、

2025–2030年(百万米ドル) 242

表238 ヨーロッパその他地域:動物バイオテクノロジー市場、用途別、

2020–2024年 (百万米ドル) 243

表239 欧州その他地域:動物バイオテクノロジー市場、用途別、

2025–2030年(百万米ドル) 243

表240 欧州その他地域: 微生物バイオテクノロジー市場、種類別、

2020–2024年(百万米ドル) 243

表241 ヨーロッパその他地域:微生物バイオテクノロジー市場、種類別、

2025–2030年(百万米ドル) 244

表242 ヨーロッパその他地域:微生物バイオテクノロジー市場、用途別、

2020–2024年(百万米ドル) 244

表243 ヨーロッパその他地域:微生物バイオテクノロジー市場、用途別、

2025–2030年(百万米ドル) 244

表244 アジア太平洋地域:農業バイオテクノロジー市場、国別、

2020–2024年(百万米ドル) 246

表245 アジア太平洋地域:農業バイオテクノロジー市場、国別、

2025–2030年(百万米ドル) 246

表246 アジア太平洋地域:国別植物バイオテクノロジー市場、

2020–2024年(百万米ドル) 246

表247 アジア太平洋地域:国別植物バイオテクノロジー市場、

2025–2030年(百万米ドル) 247

表248 アジア太平洋地域:植物バイオテクノロジー市場、種類別、

2020–2024年(百万米ドル) 247

表249 アジア太平洋地域:植物バイオテクノロジー市場、種類別、

2025–2030年(百万米ドル) 247

表250 アジア太平洋地域 作物保護・土壌改良製品:植物バイオテクノロジー市場、製品別、2020-2024年(千トン) 248

表251 アジア太平洋地域:作物保護・土壌改良製品:植物バイオテクノロジー市場、製品別、2025-2030年(千トン) 248

表252 アジア太平洋地域:植物バイオテクノロジー市場、 技術別、

2020–2024年(百万米ドル) 248

表253 アジア太平洋地域:植物バイオテクノロジー市場、技術別、

2025–2030年(百万米ドル) 249

表254 アジア太平洋地域:植物バイオテクノロジー市場、用途別、

2020–2024年(百万米ドル) 249

表255 アジア太平洋地域:植物バイオテクノロジー市場、用途別、

2025–2030年(百万米ドル) 249

表256 アジア太平洋地域:動物バイオテクノロジー市場、国別、

2020–2024年(百万米ドル) 250

表257 アジア太平洋地域:動物バイオテクノロジー市場、国別、

2025–2030年(百万米ドル) 250

表258 アジア太平洋地域:動物バイオテクノロジー市場、種類別、

2020–2024年(百万米ドル) 250

表259 アジア太平洋地域:動物バイオテクノロジー市場、種類別、

2025–2030年 (百万米ドル) 251

表260 アジア太平洋地域:動物バイオテクノロジー市場、技術別、

2020–2024年(百万米ドル) 251

表261 アジア太平洋地域:動物バイオテクノロジー市場、技術別、

2025–2030年(百万米ドル) 251

表262 アジア太平洋地域:動物バイオテクノロジー市場、用途別、

2020–2024年(百万米ドル) 252

表263 アジア太平洋地域: 動物バイオテクノロジー市場、用途別、

2025–2030年(百万米ドル) 252

表264 アジア太平洋地域:微生物バイオテクノロジー市場、国別、

2020–2024年(百万米ドル) 252

表265 アジア太平洋地域:微生物バイオテクノロジー市場、国別、

2025–2030年(百万米ドル) 253

表266 アジア太平洋地域:微生物バイオテクノロジー市場、種類別、

2020年~2024年(百万米ドル) 253

表267 アジア太平洋地域:微生物バイオテクノロジー市場、種類別、

2025年~2030年 (百万米ドル) 253

表268 アジア太平洋地域:微生物バイオテクノロジー市場、種類別、

2020-2024年(千メトリックトン) 254

表269 アジア太平洋地域:微生物バイオテクノロジー市場、種類別、

2025-2030年(千トン) 254

表270 アジア太平洋地域:微生物バイオテクノロジー市場、技術別、

2020–2024年 (百万米ドル) 254

表271 アジア太平洋地域:微生物バイオテクノロジー市場、技術別、

2025–2030年(百万米ドル) 254

表272 アジア太平洋地域:微生物バイオテクノロジー市場、用途別、

2020–2024年(百万米ドル) 255

表273 アジア太平洋地域:微生物バイオテクノロジー市場、用途別、

2025–2030年(百万米ドル) 255

表274 中国:植物バイオテクノロジー市場、種類別、2020–2024年(百万米ドル) 256

表275 中国:植物バイオテクノロジー市場、種類別、2025–2030年(百万米ドル) 256

表276 中国:植物バイオテクノロジー市場、用途別、

2020–2024年(百万米ドル) 256

表277 中国:植物バイオテクノロジー市場、用途別、

2025年~2030年(百万米ドル) 257

表278 中国:動物バイオテクノロジー市場、種類別、2020年~2024年(百万米ドル) 257

表279 中国:動物バイオテクノロジー市場、種類別、2025–2030年(百万米ドル) 257

表280 中国:動物バイオテクノロジー市場、用途別、

2020–2024年(百万米ドル) 258

表281 中国:動物バイオテクノロジー市場、用途別、

2025年~2030年(百万米ドル) 258

表282 中国:微生物バイオテクノロジー市場、種類別、

2020年~2024年 (百万米ドル) 258

表283 中国:微生物バイオテクノロジー市場、種類別、

2025–2030年(百万米ドル) 259

表284 中国:微生物バイオテクノロジー市場、用途別、

2020–2024年(百万米ドル) 259

表285 中国:微生物バイオテクノロジー市場、用途別、

2025–2030年 (百万米ドル) 259

表286 インド:植物バイオテクノロジー市場、種類別、2020年~2024年(百万米ドル) 260

表287 インド:植物バイオテクノロジー市場、種類別、2025年~2030年(百万米ドル) 260

表288 インド:植物バイオテクノロジー市場、用途別、

2020年~2024年(百万米ドル) 261

表289

インド:植物バイオテクノロジー市場、用途別、

2025–2030年(百万米ドル) 261表290 インド:動物バイオテクノロジー市場、種類別、2020–2024年(百万米ドル) 261表291 インド:動物バイオテクノロジー市場、種類別、2025–2030年(百万米ドル) 262表292 インド:動物バイオテクノロジー市場、 用途別、2020–2024年(百万米ドル) 262表293 インド:動物バイオテクノロジー市場、用途別、2025–2030年 (百万米ドル) 262表294 インド:微生物バイオテクノロジー市場、種類別、2020–2024年(百万米ドル) 263表295 インド:微生物バイオテクノロジー市場、種類別、2025–2030年(百万米ドル) 263表296 インド:微生物バイオテクノロジー市場、用途別、2020–2024年(百万米ドル) 263表297 インド:微生物バイオテクノロジー市場、用途別、2025–2030年(百万米ドル) 264表298 日本:植物バイオテクノロジー市場、種類別、2020年~2024年(百万米ドル) 264表299 日本:植物バイオテクノロジー市場、種類別、2025年~2030年(百万米ドル) 265表300 日本:植物バイオテクノロジー市場、用途別、2020–2024年(百万米ドル) 265表301 日本:植物バイオテクノロジー市場、用途別、2025–2030年(百万米ドル) 265表302 日本:動物バイオテクノロジー市場、種類別、2020–2024年(百万米ドル) 266表303 日本:動物バイオテクノロジー市場、種類別、2025–2030年(百万米ドル) 266表304 日本:動物バイオテクノロジー市場、用途別、2020–2024年(百万米ドル) 266表305 日本:動物バイオテクノロジー市場、用途別、2025–2030年(百万米ドル) 267表306 日本:微生物バイオテクノロジー市場、種類別、2020–2024年 (百万米ドル) 267表307 日本:微生物バイオテクノロジー市場、種類別、2025年~2030年(百万米ドル) 267表308 日本:微生物バイオテクノロジー市場、用途別、2020–2024年(百万米ドル) 268表309 日本:微生物バイオテクノロジー市場、用途別、2025–2030年(百万米ドル) 268

※参考情報

農業用バイオテクノロジーは、農業生産における生物学的な技術や原理を応用し、作物や家畜の改良、病害虫の管理、土壌の改良などを行う方法です。この分野は、遺伝子工学、細胞工学、微生物学、植物学などの知識を活用しており、生産性の向上や環境への配慮を目的としています。農業用バイオテクノロジーの主な目的は、食料の安全保障や持続可能性の向上などに寄与することです。

農業用バイオテクノロジーには多くの種類がありますが、主に遺伝子組換え技術、細胞培養技術、バイオ農薬、バイオ肥料、微生物利用技術などがあります。遺伝子組換え技術では、特定の遺伝子を導入したり、改変したりすることで、耐病性や耐虫性、栄養価の向上を図ることができます。例えば、遺伝子組換え作物の中には、除草剤に対する耐性を持つものや、害虫に対する抵抗力を高めたトウモロコシや大豆などがあります。

細胞培養技術は、植物の細胞や組織を試験管内で培養することにより、新たな品種を育成する方法です。この技術は、病害虫に強い個体を選抜し、迅速に増殖させることが可能で、特に希少種や絶滅危惧種の保護に役立つことがあります。また、農薬に対する耐性のある品種の開発にも利用されます。

バイオ農薬は、微生物や天然物質を用いた害虫や病害の防除方法で、環境負荷の少ない農業を実現するために重要な技術です。例えば、Btトウモロコシは、特定の細菌から得られた毒素を持つことで、害虫を効果的に駆除します。このように、バイオ農薬は化学農薬に代わる選択肢として注目されています。

バイオ肥料は、微生物を利用して作物の栄養吸収を助ける肥料です。特に、窒素固定を行う微生物や、根圏で植物の成長を助ける微生物が利用されます。これにより、従来の化学肥料に依存しない農業が可能となり、土壌の健康を保ちながら持続可能な農業を実現することが目指されています。

微生物利用技術では、土壌内の微生物を活用して作物の生長を促進させたり、病害を抑制したりする方法が採用されています。たとえば、特定のバクテリアや真菌が植物と共生することで、植物の抵抗力を高めることが知られています。これにより、より健康的で強い作物を育てることが可能となります。

農業用バイオテクノロジーの応用例は多岐にわたりますが、その中でも特に栄養の強化が重要視されています。例えば、ゴールデンライスのように、ビタミンAを生成する遺伝子を組み込むことで、発展途上国における栄養失調問題の解決に貢献しています。

さらに、農業用バイオテクノロジーは、気候変動への適応も重要なテーマとなっています。耐 drought(干ばつ)性や高温耐性を持つ作物の開発は、やがて訪れるかもしれない食料危機に備えるための一助となるでしょう。また、植物の成長を最適化する新しい栽培技術やスマート農業の実現により、効率的で持続可能な食料生産が期待されています。

このように、農業用バイオテクノロジーは、現代農業の課題に対する革新的な解決策を提供し、将来的な持続可能な農業の実現に向けて重要な役割を果たしています。技術の進展とともに、農業生産の効率化や環境保全がますます求められる中で、バイオテクノロジーの発展が期待されます。この分野の研究や開発は、食の安全保障や環境問題の解決にむけた重要な鍵となるでしょう。 |