主なポイント

世界のドローン(UAV)ペイロード市場は、カメラ、CBRNセンサー、信号情報ペイロード、レーダー、LiDAR、ジンバル、その他で構成されています。2024年には、電子戦、戦場情報、リアルタイム通信傍受システムへの防衛投資の増加を背景に、信号情報ペイロードセグメントが市場を牽引しました。

世界のドローン(UAV)ペイロード市場は、25kg未満、25~50kg、51~100kg、101~300kg、300kg超のセグメントで構成されています。2024年には、検査、測量、航空撮影などの商業用途における軽量マルチロータードローンの採用増加により、25kg未満セグメントがドローン(UAV)ペイロード市場を牽引しました。

世界のドローン(UAV)ペイロード市場は、戦闘・支援、点検・監視、測量・マッピング、散布・給餌、貨物・配送、写真撮影・映像撮影、その他で構成されています。2024年には戦闘・支援セグメントがドローン(UAV)ペイロード市場を牽引しました。これは防衛近代化プログラムの推進や、戦術任務・戦場監視向けにISR装備ドローンの利用拡大が背景にあります。

世界のドローン(UAV)ペイロード市場は、固定翼、回転翼、ハイブリッドで構成されています。2024年には固定翼セグメントがドローン(UAV)ペイロード市場を牽引しました。これは、より長い航続時間、高いペイロード搭載能力、長距離防衛・測量任務への適性が要因です。

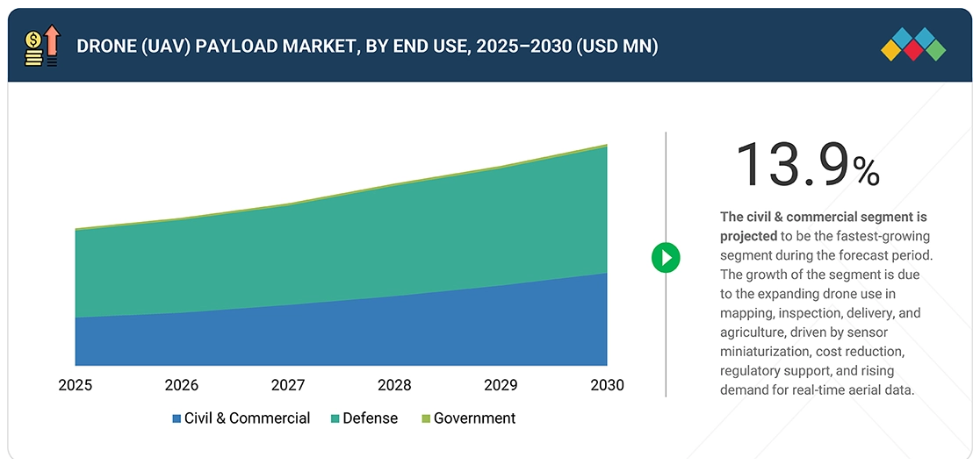

世界のドローン(UAV)ペイロード市場は、民生・商業、防衛、政府の3分野で構成されています。防衛分野は、戦術的状況認識のためのISRドローン、レーダー、SIGINTペイロードの軍事調達が増加していることから、2024年にドローン(UAV)ペイロード市場を牽引しました。

世界のドローン(UAV)ペイロード市場は、OEMとアフターマーケットで構成されています。OEMセグメントは、初期のドローン製造段階における先進ペイロードの統合増加と防衛調達契約の拡大を背景に、2024年のドローン(UAV)ペイロード市場を牽引しました。

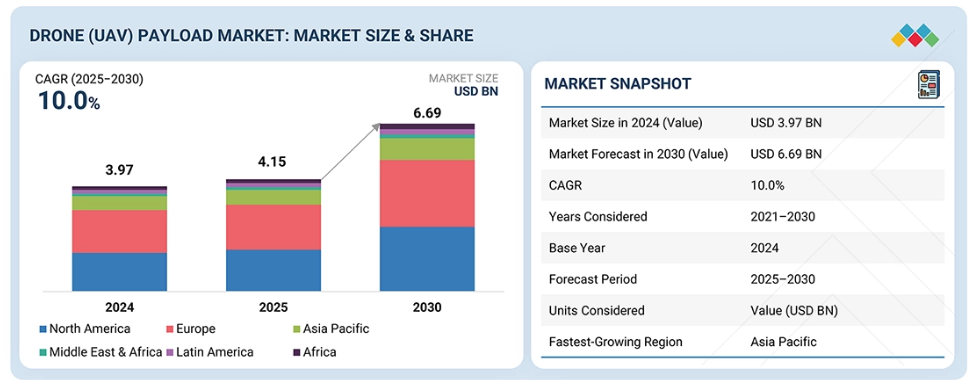

世界のドローン(UAV)ペイロード市場は、北米、ヨーロッパ、アジア太平洋、中東、その他の地域で構成されています。2024年には北米地域がドローン(UAV)ペイロード市場を牽引しました。これは、堅調な防衛予算、広範なUAV艦隊の近代化、および米国における主要ペイロードメーカーの存在が後押ししました。

世界のドローンペイロード市場の主要企業は、パートナーシップ、製品発売、防衛契約など、有機的成長と非有機的成長の両方の戦略を採用しています。例えば、トリリウム・エンジニアリング社は、新しい軽量ジンバルシステムにより、電気光学・赤外線(EO/IR)ペイロードのポートフォリオを拡大しました。一方、サフラン・エレクトロニクス&ディフェンス社は、先進的なセンサーペイロードにおける戦略的提携を通じて、その存在感を強化しました。同様に、レオナルド社とRTX社は、防衛近代化プログラムを通じて、ISR(情報・監視・偵察)およびレーダーペイロードの能力を強化しました。こうした取り組みは、ペイロード性能の向上、無人航空機(UAV)プラットフォームとの統合強化、グローバル展開の拡大、そして民間・防衛分野のエンドユーザー双方からの高まる需要への対応を目的としています。

ドローン(UAV)ペイロード市場は、2025年に41億5,000万米ドルと推定され、予測期間中に年平均成長率(CAGR)10.0%で推移し、2030年までに66億9,000万米ドルに達すると見込まれています。

顧客の顧客に影響を与えるトレンドと変革

ドローン(UAV)ペイロード市場は、予測期間中に10.0%のCAGRで成長すると見込まれています。顧客のビジネスを再構築するトレンドと変革に牽引され、市場は大きな変革期を迎えています。さらに、航空輸送需要の増加が市場を後押しし、新たな収益機会をもたらすと予想されます。

市場エコシステム

ドローン(UAV)ペイロード市場のエコシステムは、メーカー、ソリューション・サービスプロバイダー、エンドユーザーを統合し、高度な撮像、センシング、通信機能を提供します。ソリューション・サービスプロバイダーは、多様な防衛、商業、産業用途にペイロードを適合させる上で重要な役割を果たし、規制機関はコンプライアンスと空域の安全を確保します。研究機関や技術パートナーは、特に小型化やAI搭載ペイロード分野において継続的な革新を推進しています。この協業構造により、効率的な導入、拡張性、ライフサイクルサポートが可能となり、ドローンペイロードはデータ駆動型オペレーションの重要な基盤技術として位置づけられています。

地域

予測期間中、アジア太平洋地域が世界ドローン(UAV)ペイロード市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、予測期間中にドローン(UAV)ペイロード市場で最も急速な成長が見込まれています。この予測成長は、国境監視や災害管理用UAVへの政府の強力な投資によって推進されています。その他の要因としては、商業用ドローンのエコシステム拡大、センサーの急速な小型化、コスト効率の高い製造によるペイロードの入手容易性の向上が挙げられます。

drone-payload-market: 企業評価マトリックス

グローバルドローン(UAV)ペイロード市場マトリックスにおいて、RTX(スター)は、軍事・政府UAVプログラムに展開される先進的なISR、EO/IR、レーダーペイロードシステムを原動力とし、最強の市場シェアと幅広い製品ポートフォリオで首位を走っています。テレダイン・FLIR(新興リーダー)は、監視・産業用ドローン分野で優位性を確立した優れた熱画像およびマルチセンサーペイロード技術を武器に、僅差で追随しております。L3ハリス・テクノロジーズは、防衛・情報任務向けに特化した堅牢なSIGINT(信号情報)および通信ペイロードにより確固たる地位を維持。レオナルドS.p.A.はレーダー・電光ペイロード統合に強みを発揮し、欧州防衛協力を通じた事業拡大を進めております。一方、タレスグループは小型マルチスペクトルペイロードとセキュア通信ペイロードの革新により成長を続けており、世界的にインテリジェントで相互運用可能なペイロードシステムへの需要が高まる中、リーダーズクアドラントへの進出が期待されます。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

主要市場プレイヤー

BAE Systems (UK)

Elbit Systems Ltd. (Israel)

Lockheed Martin Corporation (US)

Northrop Grumman (US)

AeroVironment, Inc. (US)

Thales Alenia Space (France/Italy)

Israel Aerospace Industries (Israel)

DJI (China)

Parrot Drones SAS (France)

Teledyne FLIR LLC (US)

General Atomics (US)

L3Harris Technologies, Inc. (US)

Leonardo S.p.A (Italy)

Saab AB (Sweden)

RTX (US)

Kratos (US)

Hensoldt AG (Germany)

Honeywell International Inc. (US)

QinetiQ (United Kingdom)

3DR, Inc. (US)

Autel Robotics (China)

Draganfly Innovations Inc. (Canada)

IMSAR LLC. (US)

Trillium (US)

Insitu (US)

最近の動向

2025年8月 : エコダイン社は、米国国土安全保障省科学技術局(DHS S&T)より授与された対UAS対策のためのOTA契約に基づき、無人航空システム向けセンサーペイロードとしてMESAレーダーを提供いたしました。

2025年2月:トリリウム・エンジニアリング社は、レイセオン社よりフェーズ1生産契約を獲得し、徘徊型兵器プログラム向けにHD25-LV EO/IRジンバルペイロードを供給します。

2025年6月:サフラン・エレクトロニクス&ディフェンス社は、ペナビエーション社(マレーシア)と提携し、同社がサフラン社の新型ユーロフリール航空機搭載型UAV用EOシステムのローンチカスタマーとなりました。これは初の輸出成功事例となります。

2025年7月:オートリオン社はアメリカ国防総省より5000万ドルの契約を獲得し、カメラ・コンピューティング・無線ペイロードを含むAIドローン誘導キット33,000基を供給。ウクライナの無人航空機能力強化に貢献します。

2025年9月:エコーダイン社は、オーストラリア国防軍より「プロジェクトLAND 156」対UAS(無人航空機システム)構想の一環として、レーダーシステムの供給に選定されました。これには迎撃ドローンへの配備も含まれます。

1 はじめに 36

1.1 調査目的 36

1.2 市場定義 36

1.3 調査範囲 37

1.3.1 市場セグメンテーション及び地域範囲 37

1.3.2 対象範囲と除外範囲 38

1.4 対象期間 39

1.5 対象通貨 39

1.6 対象単位 40

1.7 ステークホルダー 40

1.8 変更点の要約 40

2 エグゼクティブサマリー 41

2.1 主要な知見と市場のハイライト 41

2.2 高成長セグメントと新興フロンティア 42

2.3 ビジネスモデル 43

2.4 総所有コスト(TCO) 45

2.5 概要:世界市場規模、成長率、および予測 46

3 プレミアムインサイト 48

3.1 ドローン(UAV)ペイロード市場におけるプレイヤーにとっての魅力的な機会 48

3.2 プラットフォーム別ドローン(UAV)ペイロード市場 48

3.3 用途別ドローン(UAV)ペイロード市場 49

3.4 ペイロードの種類別ドローン(UAV)ペイロード市場 49

4 市場概要 50

4.1 はじめに 50

4.2 市場動向 50

4.2.1 推進要因 51

4.2.1.1 防衛近代化に向けたISRペイロードの導入増加 51

4.2.1.2 産業・インフラ分野におけるドローンペイロードの拡大 51

4.2.1.3 貨物・配送ペイロードの利用拡大 51

4.2.1.4 ペイロードへのAIおよびエッジ分析の統合 51

4.2.1.5 小型化センサーペイロードの技術的進歩 51

4.2.2 制約要因 52

4.2.2.1 ペイロード統合を遅らせる規制上の障壁 52

4.2.2.2 市場参入を制限する高い開発コスト 52

4.2.2.3 データセキュリティとシステム相互運用性の課題 52

4.2.2.4 性能を阻害するペイロード重量と電力の制約 52

4.2.3 機会 53

4.2.3.1 精密農業におけるドローンペイロードの拡大 53

4.2.3.2 医療・人道支援物資輸送ペイロードの採用拡大 53

4.2.3.3 都市航空モビリティにおけるペイロード用途の拡大 53

4.2.3.4 環境・気候監視ペイロードの成長 53

4.2.4 課題 53

4.2.4.1 ペイロード認証を遅らせる規制上の曖昧さ 53

4.2.4.2 接続型ペイロードにおけるサイバーセキュリティの脆弱性 54

4.2.4.3 プラットフォーム間の統合の複雑さ 54

4.2.4.4 環境的および運用上の制約 54

4.3 ドローン (UAV) ペイロード市場における未解決のニーズと空白領域 54

4.4 相互接続された市場とクロスセクターの機会 55

4.5 ティア1、2、3プレイヤーによる戦略的動き 56

5 産業動向 57

5.1 はじめに 57

5.2 ポーターの5つの力分析 57

5.2.1 新規参入の脅威 58

5.2.2 供給者の交渉力 58

5.2.3 購入者の交渉力 58

5.2.4 代替品の脅威 58

5.2.5 競争の激しさ 58

5.3 マクロ経済指標 59

5.3.1 はじめに 59

5.3.2 GDPの動向と予測 59

5.3.2.1 はじめに 59

5.3.2.2 GDPの動向と予測 59

5.3.2.3 世界のドローン(UAV)ペイロード市場の動向 61

5.4 サプライチェーン分析 62

5.4.1 専門部品・材料サプライヤー 62

5.4.2 ペイロードメーカーおよびシステムインテグレーター 62

5.4.3 UAVプラットフォームメーカー 62

5.4.4 エンドユーザー 62

5.5 エコシステム分析 63

5.5.1 メーカー 63

5.5.2 ソリューションおよびサービスプロバイダー 64

5.5.3 エンドユーザー 64

5.6 価格分析 66

5.6.1 ドローン(UAV)ペイロードの参考価格分析(用途別) 66

5.7 貿易分析 67

5.7.1 輸入シナリオ 67

5.7.2 輸出シナリオ 68

5.8 主要会議・イベント(2025~2026年) 70

5.9 顧客ビジネスに影響を与えるトレンドとディスラプション 70

5.10 投資・資金調達シナリオ 71

5.11 ケーススタディ分析 72

5.11.1 精密農業および作物健康モニタリングにおけるドローンペイロードの活用 72

5.11.2 重要インフラ点検のための先進的サーマル(赤外線)および高解像度ズームカメラペイロードの活用 72

5.11.3 都市部における捜索救助活動における電気光学/赤外線(EO/IR)ジンバルペイロードおよび拡声器/投光照明モジュールの採用 73

5.11.4 環境モニタリング(大気質および排出物)のための先進ガスセンサーおよび粒子状物質 (PM) 分析装置ペイロードの導入(環境モニタリング(大気質・排出物)向け) 73

5.11.5 高精度GPS(RTK/PPK)を用いた自律航行による重荷重ドローンの正確な投下地点への誘導 74

5.12 アメリカ2025年関税 74

5.12.1 はじめに 74

5.12.2 主な関税率 75

5.12.3 価格影響分析 76

5.12.4 国・地域への影響 76

5.12.4.1 アメリカ 76

5.12.4.2 ヨーロッパ 77

5.12.4.3 アジア太平洋地域 77

5.12.5 最終用途産業への影響 77

5.12.5.1 民間・商業部門 77

5.12.5.2 防衛 77

5.12.5.3 政府 78

6 技術的進歩、AIによる影響、特許、イノベーション、および将来の応用 79

6.1 主要な新興技術 79

6.1.1 ドローンペイロード向けエッジAIコンピューティング 79

6.1.2 量子および非古典的センサー 79

6.1.3 協調型ドローンペイロード向け群知能アルゴリズム 79

6.1.4 ドローンペイロード向け先進5G/6G接続技術 79

6.2 補完技術 80

6.2.1 高帯域幅・低遅延通信リンク 80

6.2.2 モジュラーインターフェースと高精度ナビゲーション 80

6.2.3 自律ペイロードハンドリングおよび充電システム 80

6.3 技術ロードマップ 81

6.3.1 新興技術トレンド 81

6.4 特許分析 82

6.5 ドローン(UAV)ペイロードの将来的な応用 85

6.6 AI/汎用AIがドローン(UAV)ペイロード市場に与える影響 87

6.6.1 ドローン(UAV)ペイロード市場:主要なユースケースと市場ポテンシャル 88

6.6.2 ペイロード開発におけるベストプラクティス 88

6.6.3 ドローン(UAV)ペイロード市場におけるAI実装のケーススタディ 89

6.6.4 相互接続された隣接市場エコシステムとその影響 90

6.6.5 ドローン(UAV)ペイロードにおけるジェネレーティブAI導入に対する顧客の準備状況 90

6.7 成功事例と実世界での応用例 91

6.7.1 DJI:統合ペイロードと研究開発規模 91

6.7.2 TELEDYNE FLIR LLC:熱画像ペイロードの専門性 91

6.7.3 DRAGANFLY INC.:重量物運搬・多目的ペイロードの汎用性 92

7 規制環境 93

7.1 規制機関、政府機関、その他の組織 93

7.2 規制の枠組み 97

7.2.1 北米 97

7.2.2 ヨーロッパ 97

7.2.3 アジア太平洋地域 97

7.2.4 中東 98

7.2.5 ラテンアメリカおよびアフリカ 98

7.3 産業標準 99

8 顧客環境と購買行動 100

8.1 意思決定プロセス 100

8.2 購買関係者および購買評価基準 101

8.2.1 購買プロセスにおける主要関係者 101

8.2.2 購買基準 102

8.3 導入障壁と内部課題 103

9 ドローン(UAV)ペイロード市場、ペイロード種類別(市場規模と2030年までの予測 – 百万米ドル) 105

9.1 はじめに 106

9.2 カメラ 107

9.2.1 高解像度EOカメラ 108

9.2.1.1 AI駆動型高解像度EOカメラがリアルタイム監視を主導 108

9.2.2 マルチスペクトルカメラ 108

9.2.2.1 精密農業と環境モニタリングを再定義する統合型マルチスペクトルペイロード 108

9.2.3 ハイパースペクトルカメラ 108

9.2.3.1 コスト削減とスナップショット技術によるハイパースペクトルペイロードの普及促進 108

9.2.4 サーマルカメラ 109

9.2.4.1 非冷却型放射測定センサーとマルチセンサー融合技術によるサーマルドローンの普及促進 109

9.3 CBRNセンサー 109

9.3.1 検知キットの小型化によるCBRN偵察の推進 109

9. 4 信号情報ペイロード 109

9.4.1 地政学的緊張の高まりと電子戦技術の進歩が成長を促進 109

9.4.2 電子情報 110

9.4.2.1 戦場認識を促進する先進的な小型電子情報システム 戦場認識能力の向上に貢献する 110

9.4.3 通信情報 111

9.4.3.1 AI強化型通信情報システムによる隠密リアルタイム傍受の実現 111

9.4.4 テレメトリー情報 111

9.4.4.1 戦略分析のためのミサイルテレメトリーデータの高速処理の必要性が市場を牽引 111

9.5 レーダー 111

9.5.1 地政学的紛争が戦術的ISR任務で使用されるレーダーペイロードの需要を牽引 111

9.5.2 合成開口レーダー (SAR) 112

9.5.2.1 全天候型・昼夜対応の地球観測を実現する小型XバンドSARシステム 112

9.5.3 アクティブ電子走査アレイ(AESA)レーダー 112

9.5.3.1 次世代小型AESAレーダーによる多機能電子戦実現 112

9.6 LIDAR 112

9.6.1 高精度地形マッピング及び3Dイメージングの需要増加がLIDARペイロードの需要を牽引 112

9.7 ジンバル 113

9.7.1 安定化高解像度撮像の需要拡大がドローン用ジンバルペイロードの採用を促進 113

9.8 その他 113

10 ドローン (UAV) ペイロード市場、用途別

市場規模と2030年までの予測 – 百万米ドル) 114

10.1 はじめに 115

10.2 民間・商業用途 116

10.2.1 高解像度・特殊ペイロードの需要を牽引する消費者化の進展 116

10.2.2 マイクロ 116

10.2.3 小型 116

10.2.4 中型 116

10.2.5 大型 117

10.3 防衛 117

10.3.1 救助およびISR作戦における先進ペイロードの活用拡大が市場を牽引 117

10.3.2 小型 118

10.3.3 戦術 119

10.3.4 戦略 120

10.4 政府 120

10.4.1 法執行及び緊急対応作戦におけるマルチセンサーペイロードの活用拡大が成長を促進する 120

11 ドローン(UAV)ペイロード市場、用途別

(市場規模及び2030年までの予測 – 百万米ドル) 121

11.1 はじめに 122

11.2 戦闘・支援 123

11.2.1 防衛能力の近代化ニーズが市場を牽引 123

11.3 点検・監視 123

11.3. 1 センサー技術の進歩による迅速なイノベーションが市場を牽引 123

11.4 測量・マッピング 123

11.4.1 3D地形モデリングの需要急増が成長を促進 123

11.5 散布・施肥 12 4

11.5.1 農薬・肥料・栄養素の散布・供給を最適化するペイロード 124

11.6 貨物・配送 124

11.6.1 軽量複合材料の進歩が市場を牽引 124

11.7 写真撮影/動画撮影 124

11.7.1 市場を牽引する超高解像度カメラの急速な発展 124

11.8 その他の用途 125

11.8.1 教育およびSTEM学習 125

11.8.2 ドローンレース 125

11.8.3 ライトショー 125

12 ドローン(UAV)ペイロード市場、ペイロード重量別

(市場規模および2030年までの予測 – 百万単位) 126

12.1 はじめに 127

12.2 25kg未満 128

12.2.1 市場を牽引する高高度試験、VTOL持続飛行能力、モジュラーミッション汎用性を備えたドローンの必要性 128

12.3 25~50kg 128

12.3.1 長距離ミッションとマルチセンサー統合機能を備えたドローンの需要が市場を牽引 128

12.4 51~100 kg 129

12.4.1 ハイブリッド貨物輸送とセンサースイートの融合により、中量級ペイロード(50~100 kg)への投資が拡大 129

12.5 101~300 kg 129

12.5.1 長距離物流と特殊作戦を強化する100~300 kgドローンペイロードの戦略的拡大 129

12.6 300キログラム超 129

12.6.1 超重量物運搬ドローンペイロードによる長距離貨物輸送及び戦略的作戦の再定義 129

13 プラットフォーム別ドローン(UAV)ペイロード市場

(市場規模および2030年までの予測 – 百万米ドル) 131

13.1 はじめに

132

13.2 固定翼 133

13.2.1 固定翼ドローンペイロードが実現する長距離偵察と戦略的任務の効率性 133

13.3 回転翼 133

13.3.1 回転翼ドローンペイロードは、精密性、機動性、および任務の多様性を実現します 133

13.4 ハイブリッド 133

13.4.1 ハイブリッドドローンペイロードは、現代作戦における持続性と垂直機動性を両立させます 133

14 販売拠点別ドローン(UAV)ペイロード市場

(市場規模及び2030年までの予測 – 百万米ドル) 134

14.1 はじめに 135

14.2 オリジナル機器メーカー(OEM)向け市場 136

14.2.1 最適化された性能、軽量化、およびミッション信頼性の向上が市場を牽引 136

14.3 アフターマーケット向け市場 136

14.3.1 アップグレード、カスタマイズ、ライフサイクル延長の必要性が市場を牽引する 136

15 ドローン(UAV)ペイロード市場、地域別

(市場規模と2030年までの予測 – 百万米ドル) 137

15.1 はじめに 138

15.2 北米 139

15.2.1 PESTLE分析 140

15.2.2 アメリカ 147

15.2.2.1 防衛および政府プログラムの増加がドローン(UAV)ペイロードの採用を促進 147

15.2.3 カナダ 150

15.2.3.1 市場の活性化を促す急速な技術革新と規制の進展 150

15.3 ヨーロッパ 153

15.3.1 PESTLE分析 154

15.3.2 ドイツ 161

15.3.2.1 技術革新と戦略的政府プログラムに注力し、市場を牽引 161

15.3.3 フランス 164

15.3.3.1 防衛産業の強化に注力し、市場を牽引する 164

15.3.4 英国 166

15.3.4.1 商業・軍事分野におけるドローンの高い導入率が市場を牽引する 166

15.3.5 イタリア 169

15.3.5.1 防衛パートナーシップの拡大と産業再編による市場拡大 169

15.3.6 ロシア 171

15.3.6.1 軍事近代化と技術革新による市場拡大 171

15.3.7 スウェーデン 174

15.3.7.1 防衛プログラムと新興の民間用途により、スウェーデンのドローン(UAV)ペイロード市場が強化される 174

15.3.8 その他のヨーロッパ 176

15.4 アジア太平洋地域 179

15.4.1 PESTLE分析 180

15.4.2 中国 187

15.4.2.1 国家主導のイノベーションの増加が、ペイロードの多様な商業的採用を促進する 187

15.4.3 インド 190

15.4.3.1 インドのドローン(UAV)ペイロード市場は、最近の政策改革と国内製造を基盤として発展しています 190

15.4.4 日本 192

15.4.4.1 戦略的パートナーシップと専門的ソリューションへの注力が市場拡大を促進 192

15.4.5 オーストラリア 195

15.4.5.1 主権防衛プログラムと広大で遠隔な環境管理への注力が市場拡大を促進 195

15.4.6 韓国 197

15.4.6.1 防衛の急速な近代化と群技術への注力による成長促進 197

15.4.7 その他のアジア太平洋地域 200

15.5 中東 203

15.5.1 PESTLE分析 204

15.5.2 イスラエル 212

15.5.2.1 イスラエルのドローン(UAV)ペイロード市場は、自律型群集システムの運用上の必要性によって定義されます 212

15.5.3 トルコ 214

15.5.3.1 市場を牽引する攻撃能力と海軍統合への注力 214

15.5.4 アラブ首長国連邦(UAE) 217

15.5.4.1 対UAS技術への注力強化が成長を促進 217

15.5.5 サウジアラビア 219

15.5.5.1 ビジョン2030の取り組みと防衛調達拡大がドローン(UAV)ペイロード市場の成長を促進 219

15.5.6 その他中東地域 222

15.6 その他の地域 224

15.6.1 PESTLE分析 226

15.6.2 ラテンアメリカ 233

15.6.2.1 安全保障と産業における主要な地域課題への対応に向けた技術革新が市場を促進 233

15.6.3 アフリカ 236

15.6.3.1 資源管理と安全保障への注力がドローン(UAV)ペイロードの需要を喚起 236

16 競争環境 239

16.1 はじめに 239

16.2 主要プレイヤー戦略/勝利の権利、2021–2024 239

16.3 収益分析 241

16.4 市場シェア分析 242

16.5 ブランド/製品比較 245

16.6 企業評価マトリックス:主要企業、2024年 246

16.6.1 スター企業 246

16.6.2 新興リーダー 246

16.6.3 普及型企業 246

16.6.4 参加企業 246

16.6.5 企業の事業展開範囲 248

16.6.5.1 企業の事業展開範囲 248

16.6.5.2 地域別事業展開範囲 249

16.6.5.3 最終用途別事業展開範囲 250

16.6.5.4 ペイロード種類フットプリント 251

16.6.5.5 アプリケーションフットプリント 252

16.7 企業評価マトリックス:スタートアップ/中小企業、2024年 253

16.7.1 先進的企業 253

16.7.2 対応力のある企業 253

16.7.3 ダイナミックな企業 253

16.7.4 スタート地点 253

16.7.5 競合他社との比較 255

16.7.5.1 スタートアップ企業/中小企業のリスト 255

16.7.5.2 スタートアップ企業・中小企業の競争力ベンチマーキング 256

16.8 企業評価と財務指標 256

16.9 競争環境 257

16.9.1 取引事例 257

16.9.2 その他の動向 260

16.10 企業比較(ドローン及びペイロードメーカー) 261

17 企業プロファイル 263

17.1 主要企業 263

17.1.1 BAEシステムズ 263

17.1.1.1 事業概要 263

17.1.1.2 提供製品 264

17.1.1.3 最近の動向 265

17.1.1.3.1 製品発売・改良 265

17.1.1.3.2 取引 266

17.1.1.3.3 その他の動向 267

17.1.1.4 MnMの見解 268

17.1.1.4.1 勝利の権利 268

17.1.1.4.2 戦略的選択 268

17.1.1.4.3 弱点と競合上の脅威 268

17.1.2 エルビット・システムズ 269

17.1.2.1 事業概要 269

17.1.2.2 提供製品 270

17.1.2.3 最近の動向 271

17.1.2.3.1 製品発売・改良 271

17.1.2.3.2 取引 272

17.1.2.3.3 その他の動向 273

17.1.2.4 MnMの見解 273

17.1.2.4.1 勝つ権利 273

17.1.2.4.2 戦略的選択 274

17.1.2.4.3 弱点と競合上の脅威 274

17.1.3 ロッキード・マーティン社 275

17.1.3.1 事業概要 275

17.1.3.2 提供製品 276

17.1.3.3 最近の動向 277

17.1.3.3.1 製品発売と改良 277

17.1.3.3.2 取引 277

17.1.3.3.3 その他の動向 278

17.1.3.4 MnMの見解 279

17.1.3.4.1 勝利の権利 279

17.1.3.4.2 戦略的選択 279

17.1.3.4.3 弱点と競合上の脅威 279

17.1.4 ノースロップ・グラマン 280

17.1.4.1 事業概要 280

17.1.4.2 提供製品 281

17.1.4.3 最近の動向 282

17.1.4.3.1 製品の発売と改良 282

17.1.4.3.2 取引 283

17.1.4.3.3 その他の動向 283

17.1.4.4 MnMの見解 284

17.1.4.4.1 勝利の権利 284

17.1.4.4.2 戦略的選択 284

17.1.4.4.3 弱点と競合上の脅威 284

17.1.5 AEROVIRONMENT, INC. 285

17.1.5.1 事業概要 285

17.1.5.2 提供製品 286

17.1.5.3 最近の動向 287

17.1.5.3.1 製品の発売および改良 287

17.1.5.3.2 取引 288

17.1.5.3.3 その他の動向 289

17.1.6 タレス 290

17.1.6.1 事業概要 290

17.1.6.2 提供製品 291

17.1.6.3 最近の動向 292

17.1.6.3.1 製品の発売および機能強化 292

17.1.6.3.2 取引 293

17.1.6.3.3 その他の動向 294

17.1.7 イスラエル・エアロスペース・インダストリーズ 295

17.1.7.1 事業概要 295

17.1.7.2 提供製品 296

17.1.7.3 最近の動向 297

17.1.7.3.1 製品発表・機能強化 297

17.1.7.3.2 取引 298

17.1.7.3.3 その他の動向 298

17.1.8 DJI 300

17.1.8.1 事業概要 300

17.1.8.2 提供製品 300

17.1.8.3 最近の動向 302

17.1.8.3.1 製品発表・機能強化 302

17.1.8.3.2 取引 303

17.1.8.3.3 その他の動向 303

17.1.8.4 MnMの見解 304

17.1.8.4.1 勝つ権利 304

17.1.8.4.2 弱点と競合上の脅威 304

17.1.9 PARROT DRONES SAS 305

17.1.9.1 事業概要 305

17.1.9.2 提供製品 306

17.1.9.3 最近の動向 306

17.1.9.3.1 製品発売と機能強化 306

17.1.9.3.2 取引 307

17.1.10 テレダイン・FLIR社 308

17.1.10.1 事業概要 308

17.1.10.2 提供製品 309

17.1.10.3 最近の動向 311

17.1.10.3.1 製品発売・機能強化 311

17.1.10.3.2 取引 312

17.1.10.3.3 その他の動向 313

17.1.11 ジェネラル・アトミックス 314

17.1.11.1 事業概要 314

17.1.11.2 提供製品 314

17.1.11.3 最近の動向 315

17.1.11.3.1 製品の発売および機能強化 315

17.1.11.3.2 取引 316

17.1.11.3.3 その他の動向 317

17.1.12 L3ハリス・技術社 318

17.1.12.1 事業概要 318

17.1.12.2 提供製品 319

17.1.12.3 最近の動向 320

17.1.12.3.1 製品の発売および機能強化 320

17.1.12.3.2 取引 321

17.1.12.3.3 その他の動向 322

17.1.13 レオナルドS.P.A 323

17.1.13.1 事業概要 323

17.1.13.2 提供製品 324

17.1.13.3 最近の動向 325

17.1.13.3.1 製品発表・機能強化 325

17.1.13.3.2 取引 326

17.1.14 サーブAB 327

17.1.14.1 事業概要 327

17.1.14.2 提供製品 328

17.1.14.3 最近の動向 329

17.1.14.3.1 製品の発売および機能強化 329

17.1.14.3.2 取引 330

17.1.14.3.3 その他の動向 330

17.1.15 RTX 331

17.1.15.1 事業概要 331

17.1.15.2 提供製品 332

17.1.15.3 最近の動向 333

17.1.15.3.1 製品のリリースおよび機能強化 333

17.1.15.3.2 取引 334

17.1.15.3.3 その他の動向 334

17.1.16 KRATOS 335

17.1.16.1 事業概要 335

17.1.16.2 提供製品 336

17.1.16.3 最近の動向 336

17.1.16.3.1 製品の発売および機能強化 336

17.1.16.3.2 取引 337

17.1.16.3.3 その他の動向 338

17.1.17 HENSOLDT AG 339

17.1.17.1 事業概要 339

17.1.17.2 提供製品 340

17.1.17.3 最近の動向 341

17.1.17.3.1 製品の発売および機能強化 341

17.1.17.3.2 取引 342

17.1.17.3.3 その他の動向 343

17.1.18 ハネウェル・インターナショナル社 344

17.1.18.1 事業概要 344

17.1.18.2 提供製品 345

17.1.18.3 最近の動向 346

17.1.18.3.1 製品の発売および改良 346

17.1.18.3.2 取引 347

17.1.18.3.3 その他の動向 348

17.1.19 キネティック 349

17.1.19.1 事業概要 349

17.1.19.2 提供製品 350

17.1.19.3 最近の動向 351

17.1.19.3.1 製品の発売および機能強化 351

17.1.19.3.2 取引 352

17.1.19.3.3 その他の動向 352

17.2 その他の主要企業 354

17.2.1 3DR, INC. 354

17.2.2 AUTEL ROBOT 355

17.2.3 DRAGANFLY INNOVATIONS INC. 356

17.2.4 IMSAR LLC 357

17.2.5 TRILLIUM 358

17.2.6 UPTEKO 359

18 調査方法論 360

18.1 調査データ 360

18.1.1 二次データ 361

18.1.1.1 二次情報源 362

18.1.2 一次データ 362

18.1.2.1 一次情報源からの主要データ 363

18.1.2.2 一次情報の内訳:企業種類、指定、地域別 363

18.2 要因分析 364

18.2.1 はじめに 364

18.2.2 需要側指標 364

18.2.3 供給側指標 364

18.3 市場規模推定 365

18.3.1 ボトムアップアプローチ 365

18.3.1.1 ドローン(UAV)ペイロード市場の規模推定と方法論 365

18.3.2 トップダウンアプローチ 367

18.4 市場細分化とデータ三角測量 367

18.5 調査の前提条件 369

18.6 リスク分析 369

18.7 制限事項とリスク評価 370

19 付録 371

19.1 企業一覧 371

19.2 ディスカッションガイド 373

19.3 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 375

19.4 カスタマイズオプション 377

19.5 関連レポート 377

19.6 著者詳細 378

表1 米ドル為替レート(2020年~2024年) 39

表2 ドローン(UAV)ペイロード事業モデルの比較 44

表3 ティア1、2、3プレイヤーによる戦略的動向 56

表4 主要国別GDP変化率(2021年~2029年) 59

表5 エコシステムにおける各プレイヤーの役割 65

表6 民間・商用ドローン(UAV)ペイロードの参考価格分析、2025年(米ドル) 66

表7 防衛用ドローン(UAV)ペイロードの参考価格分析、

2025年(百万米ドル) 66

表8 政府用ドローン(UAV)ペイロードの参考価格分析、

2025年(百万米ドル) 66

表9 HSコード8806準拠製品の輸入データ、 国別、

2020–2024年(千米ドル) 68

表10 HSコード8806準拠製品の輸出データ、国別、

2020–2024年(千米ドル) 69

表11 主要会議・イベント(2025~2026年) 70

表12 アメリカによる調整済み相互関税率 75

表13 ドローン搭載品目に対するHSコード及び対応関税率 75

表14 関税の影響による価格変動予測と最終用途市場への影響 76

表15 主要特許公開リスト(2020年~2025年) 83

表16 先進ドローンペイロード:自律飛行運用の未来 86

表17 リアルタイムAI駆動型災害対応:緊急事態管理の未来 86

表18 ドローン(UAV)ペイロード市場:主要ユースケースと市場潜在性 88

表19 ベストプラクティス:ユースケースを導入している企業 88

表20 汎用AIの導入:事例研究 89

表21 相互接続された隣接市場エコシステムとその影響 90

表22 北米:規制機関、政府機関、その他の組織 93

表23 ヨーロッパ:規制機関、政府機関、その他の組織 94

表24 アジア太平洋地域:規制機関、政府機関、その他の組織 95

表25 中東地域:規制機関、政府機関、その他の組織 95

表26 ラテンアメリカおよびアフリカ:規制機関、政府機関、その他の組織 96

表27 ドローン(UAV)ペイロード市場におけるグローバル産業基準 99

表28 最終用途別、購買プロセスへのステークホルダーの影響度(%) 102

表29 最終用途別、主要購買基準 103

表30 ペイロード種類別ドローン(UAV)ペイロード市場、2021年~2024年 (百万米ドル) 106

表31 ペイロードの種類別ドローン(UAV)ペイロード市場、2025–2030年(百万米ドル) 107

表32 ドローン(UAV)ペイロード市場、カメラ別、2021年~2024年(百万米ドル) 107

表33 ドローン(UAV)ペイロード市場、カメラ別、2025年~2030年(百万米ドル) 107

表34 ドローン(UAV)ペイロード市場、信号情報ペイロード別、

2021–2024年(百万米ドル) 110

表35 ドローン(UAV)ペイロード市場、信号情報ペイロード別、

2025–2030年(百万米ドル) 110

表36 ドローン(UAV)ペイロード市場、レーダー別、2021–2024年(百万米ドル) 111

表37 ドローン(UAV)ペイロード市場、レーダー別、2025年~2030年(百万米ドル) 112

表38 ドローン(UAV)ペイロード市場、最終用途別、2021年~2024年(百万米ドル) 115

表39 ドローン(UAV)ペイロード市場、用途別、2025年~2030年(百万米ドル) 115

表40 ドローン(UAV)ペイロード市場、民生・商業用途別、

2021年~2024年(百万米ドル) 117

表41 ドローン(UAV)ペイロード市場、民生・商業分野別、

2025年~2030年(百万米ドル) 117

表42 ドローン(UAV)ペイロード市場、防衛分野別、2021年~2024年(百万米ドル) 118

表43 ドローン(UAV)ペイロード市場、防衛分野別、2025年~2030年(百万米ドル) 118

表44 ドローン(UAV)ペイロード市場、用途別、2021年~2024年(百万米ドル) 122

表45 ドローン(UAV)ペイロード市場、用途別、2025年~2030年 (百万米ドル) 123

表46 ドローン(UAV)ペイロード市場、ペイロード重量別、

2021–2024

(百万米ドル) 127

表47 ドローン(UAV)ペイロード市場、ペイロード重量別、

2025–2030年(百万米ドル) 128

表48 ドローン(UAV)ペイロード市場、プラットフォーム別、2021年~2024年(百万米ドル) 132

表49 ドローン(UAV)ペイロード市場、プラットフォーム別、2025年~2030年(百万米ドル) 132

表50 ドローン(UAV)ペイロード市場、販売拠点別、2021–2024年(百万米ドル) 135

表51 ドローン(UAV)ペイロード市場、販売拠点別、 2025–2030年(百万米ドル) 135

表52 ドローン(UAV)ペイロード市場、地域別、2021–2024年(百万米ドル) 139

表53 ドローン(UAV)ペイロード市場、地域別、2025年~2030年(百万米ドル) 139

表54 北米:ドローン(UAV)ペイロード市場、国別、

2021年~2024年 (百万米ドル) 141

表55 北米:ドローン(UAV)ペイロード市場、国別、

2025–2030年(百万米ドル) 142

表56 北米:ドローン(UAV)ペイロード市場、ペイロードの種類別、

2021–2024年(百万米ドル) 142

表57 北米:ドローン(UAV)ペイロード市場、ペイロードの種類別、

2025–2030年(百万米ドル) 142

表58 北米:ドローン(UAV)ペイロード市場、カメラの種類別、

2021–2024年(百万米ドル) 143

表59 北米:ドローン(UAV)ペイロード市場、カメラ別、

2025–2030年(百万米ドル) 143

表60 北米:ドローン(UAV)ペイロード市場、信号情報ペイロード別、2021年~2024年(百万米ドル) 143

表 61 北米:ドローン(UAV)ペイロード市場、信号情報ペイロード別、2025年~2030年(百万米ドル) 143

表62 北米:ドローン(UAV)ペイロード市場、レーダー別、

2021年~2024年 (百万米ドル) 144

表63 北米:ドローン(UAV)ペイロード市場、レーダー別、

2025–2030年(百万米ドル) 144

表64 北米:ドローン(UAV)ペイロード市場、用途別、

2021–2024年(百万米ドル) 144

表65 北米:ドローン(UAV)ペイロード市場、用途別、

2025–2030年(百万米ドル) 144

表 66 北米:ドローン(UAV)ペイロード市場、民生・商業用途別、2021年~2024年(百万米ドル) 145

表67 北米:ドローン(UAV)ペイロード市場、民間・商業用途別、2025~2030年(百万米ドル) 145

表68 北米:ドローン(UAV)ペイロード市場、防衛用途別、

2021~2024年 (百万米ドル) 145

表69 北米:ドローン(UAV)ペイロード市場、防衛分野別、

2025–2030年(百万米ドル) 145

表70 北米:ドローン(UAV)ペイロード市場、ペイロード重量別、

2021年~2024年(百万米ドル) 146

表71 北米:ドローン(UAV)ペイロード市場、ペイロード重量別、

2025–2030年(百万米ドル) 146

表72 北米:ドローン(UAV)ペイロード市場、用途別、

2021–2024年(百万米ドル) 146

表73 北米:ドローン(UAV)ペイロード市場、用途別、

2025–2030年(百万米ドル) 147

表74 北米: ドローン(UAV)ペイロード市場、プラットフォーム別、

2021–2024年(百万米ドル) 147

表75 北米:ドローン(UAV)ペイロード市場、プラットフォーム別、

2025–2030年(百万米ドル) 147

表76 アメリカ:ドローン(UAV)ペイロード市場、用途別、2021–2024年(百万ドル) 148

表77 アメリカ:ドローン(UAV)ペイロード市場、用途別、2025–2030年(百万ドル) 148

表78 アメリカ:ドローン(UAV)ペイロード市場、民生・商業分野別、

2021–2024年(百万ドル) 148

表79 アメリカ:ドローン(UAV)ペイロード市場、民間・商業分野別、

2025年~2030年(百万ドル) 149

表80 アメリカ:ドローン(UAV)ペイロード市場、防衛分野別、2021年~2024年(百万ドル) 149

表81 アメリカ:ドローン(UAV)ペイロード市場、防衛分野別、2025年~2030年(百万ドル) 149

表82 アメリカ:ドローン(UAV)ペイロード市場、ペイロード重量別、

2021–2024年(百万ドル) 149

表83 アメリカ:ドローン(UAV)ペイロード市場、ペイロード重量別、

2025–2030年 (百万米ドル) 150

表84 カナダ:ドローン(UAV)ペイロード市場、最終用途別、

2021–2024年(百万米ドル) 150

表85 カナダ:ドローン(UAV)ペイロード市場、最終用途別、

2025–2030年(百万米ドル) 151

表86 カナダ:ドローン(UAV)ペイロード市場、民生・商業用途別、

2021–2024年(百万米ドル) 151

表87 カナダ:ドローン(UAV)ペイロード市場、民生・商業分野別、

2025–2030年(百万米ドル) 151

表88 カナダ:ドローン(UAV)ペイロード市場、防衛分野別、

2021年~2024年(百万米ドル) 151

表89 カナダ:ドローン(UAV)ペイロード市場、防衛分野別、

2025年~2030年(百万米ドル) 152

表90 カナダ:ドローン(UAV)ペイロード市場、ペイロード重量別、

2021–2024年(百万米ドル) 152

表91 カナダ:ドローン(UAV)ペイロード市場、ペイロード重量別、

2025–2030年 (百万米ドル) 152

表92 ヨーロッパ:ドローン(UAV)ペイロード市場、国・地域別、

2021–2024年(百万米ドル) 155

表93 ヨーロッパ:ドローン(UAV)ペイロード市場、国・地域別、

2025–2030年(百万米ドル) 155

表94 ヨーロッパ: ドローン(UAV)ペイロード市場、ペイロードの種類別、

2021–2024年(百万米ドル) 156

表95 ヨーロッパ:ドローン(UAV)ペイロード市場、ペイロードの種類別、

2025–2030年(百万米ドル) 156

表96 ヨーロッパ:ドローン(UAV)ペイロード市場、カメラ別、

2021–2024年(百万米ドル) 156

表97 ヨーロッパ: ドローン(UAV)ペイロード市場、カメラ別、

2025–2030年(百万米ドル) 157

表98 ヨーロッパ:ドローン(UAV)ペイロード市場、信号情報ペイロード別、2021–2024年(百万米ドル) 157

表99 ヨーロッパ:ドローン(UAV)ペイロード市場、信号情報ペイロード別、2025年~2030年(百万米ドル) 157

表100 ヨーロッパ:ドローン(UAV)ペイロード市場、レーダー別、2021年~2024年(百万米ドル) 157

表101 ヨーロッパ:ドローン(UAV)ペイロード市場、レーダー別、2025年~2030年 (百万米ドル) 158

表102 ヨーロッパ:ドローン(UAV)ペイロード市場、最終用途別、

2021–2024年(百万米ドル) 158

表103 ヨーロッパ:ドローン(UAV)ペイロード市場、最終用途別、

2025–2030年(百万米ドル) 158

表104 ヨーロッパ:ドローン(UAV)ペイロード市場、民生・商業用途別、

2021–2024年 (百万米ドル) 158

表105 ヨーロッパ:ドローン(UAV)ペイロード市場、民間・商業用途別、

2025–2030年(百万米ドル) 159

表106 ヨーロッパ:ドローン(UAV)ペイロード市場、防衛分野別、

2021–2024年(百万米ドル) 159

表107 ヨーロッパ:ドローン(UAV)ペイロード市場、防衛分野別、

2025–2030年 (百万米ドル) 159

表108 ヨーロッパ:ドローン(UAV)ペイロード市場、ペイロード重量別、

2021年~2024年(百万米ドル) 159

表109 ヨーロッパ:ドローン(UAV)ペイロード市場、ペイロード重量別、

2025–2030年(百万米ドル) 160

表110 ヨーロッパ:

ドローン(UAV)ペイロード市場、用途別、

2021–2024年(百万米ドル) 160

表111 ヨーロッパ:ドローン(UAV)ペイロード市場、用途別、

2025–2030年 (百万米ドル) 160

表112 ヨーロッパ:ドローン(UAV)ペイロード市場、プラットフォーム別、

2021–2024年(百万米ドル) 161

表113 ヨーロッパ:ドローン(UAV)ペイロード市場、プラットフォーム別、

2025–2030年(百万米ドル) 161

表114 ドイツ:ドローン(UAV)ペイロード市場、用途別、

2021–2024年(百万米ドル) 162

表115 ドイツ:ドローン(UAV)ペイロード市場、用途別、

2025–2030年(百万米ドル) 162

表116 ドイツ:ドローン(UAV)ペイロード市場、民生・商業用途別、

2021–2024年(百万米ドル)

162

表117 ドイツ:ドローン(UAV)ペイロード市場、民間・商業分野別、

2025–2030年(百万米ドル) 162

表118 ドイツ:ドローン(UAV)ペイロード市場、防衛分野別、

2021–2024年(百万米ドル) 163

表119 ドイツ: ドローン(UAV)ペイロード市場、防衛分野別、

2025–2030年(百万米ドル) 163

表120 ドイツ:ドローン(UAV)ペイロード市場、ペイロード重量別、

2021–2024年 (百万米ドル) 163

表121 ドイツ:ドローン(UAV)ペイロード市場、ペイロード重量別、

2025–2030年(百万米ドル) 163

表122 フランス:ドローン(UAV)ペイロード市場、用途別、

2021–2024年(百万米ドル) 164

表123 フランス:ドローン(UAV)ペイロード市場、用途別、

2025–2030年(百万米ドル) 164

表124 フランス:ドローン(UAV)ペイロード市場、民生・商業用途別、

2021年~2024年(百万米ドル) 165

表125 フランス:ドローン(UAV)ペイロード市場、民生・商業分野別、

2025年~2030年(百万米ドル) 165

表126 フランス:ドローン(UAV)ペイロード市場、防衛分野別、

2021–2024年(百万米ドル) 165

表127 フランス:ドローン(UAV)ペイロード市場、防衛分野別、

2025–2030年(百万米ドル) 165

表128 フランス:ドローン(UAV)ペイロード市場、ペイロード重量別、

2021–2024年(百万米ドル) 166

表129 フランス:ドローン(UAV)ペイロード市場、ペイロード重量別、

2025年~2030年(百万米ドル) 166

表130 英国:ドローン(UAV)ペイロード市場、用途別、2021年~2024年(百万米ドル) 167

表131 英国:ドローン(UAV)ペイロード市場、用途別、2025年~2030年(百万米ドル) 167

表132 英国:ドローン(UAV)ペイロード市場、民生・商業分野別、

2021–2024年(百万米ドル) 167

表133 英国:ドローン(UAV)ペイロード市場、民間・商業分野別、

2025–2030年(百万米ドル) 167

表134 英国:ドローン(UAV)ペイロード市場、防衛分野別、2021–2024年(百万米ドル) 168

表135 英国:ドローン(UAV)ペイロード市場、防衛分野別、2025–2030年(百万米ドル) 168

表136 英国:ドローン(UAV)ペイロード市場、ペイロード重量別、

2021–2024年(百万米ドル) 168

表137 英国:ドローン(UAV)ペイロード市場、ペイロード重量別、

2025–2030年(百万米ドル) 168

表138 イタリア:ドローン(UAV)ペイロード市場、用途別、2021–2024年(百万米ドル) 169

表139 イタリア:ドローン(UAV)ペイロード市場、用途別、2025–2030年(百万米ドル) 169

表140 イタリア:ドローン(UAV)ペイロード市場、民生・商業用途別、2021–2024年(百万米ドル) 170

表141 イタリア:ドローン(UAV)ペイロード市場、民生・商業分野別、

2025年~2030年(百万米ドル) 170

表 142 イタリア:ドローン(UAV)ペイロード市場、防衛分野別、2021年~2024年(百万米ドル) 170

表 143 イタリア:ドローン(UAV)ペイロード市場、防衛分野別、2025年~2030年 (百万米ドル) 170

表144 イタリア:ドローン(UAV)ペイロード市場、ペイロード重量別、

2021–2024年(百万米ドル) 171

表145 イタリア:ドローン(UAV)ペイロード市場、ペイロード重量別、

2025–2030年(百万米ドル) 171

表146 ロシア:ドローン(UAV)ペイロード市場、最終用途別、

2021–2024年(百万米ドル) 172

表147 ロシア:ドローン(UAV)ペイロード市場、最終用途別、

2025–2030年(百万米ドル) 172

表148 ロシア:ドローン(UAV)ペイロード市場、民生・商業用途別、

2021–2024年(百万米ドル) 172

表149 ロシア:ドローン(UAV)ペイロード市場、民間・商業分野別、

2025–2030年(百万米ドル) 172

表150 ロシア:ドローン(UAV)ペイロード市場、防衛分野別、

2021–2024年(百万米ドル) 173

表151 ロシア:ドローン(UAV)ペイロード市場、防衛分野別、

2025–2030年(百万米ドル) 173

表152 ロシア:ドローン

(UAV)ペイロード市場、ペイロード重量別、

2021–2024年(百万米ドル) 173表153 ロシア:ドローン(UAV)ペイロード市場、ペイロード重量別、2025–2030年(百万米ドル) 173表 154 スウェーデン:ドローン(UAV)ペイロード市場、最終用途別、2021–2024年(百万米ドル) 174表155 スウェーデン:ドローン(UAV)ペイロード市場、最終用途別、2025–2030年(百万米ドル) 174表156 スウェーデン:ドローン(UAV)ペイロード市場、民間・商業用途別、2021–2024年(百万米ドル) 175表157 スウェーデン:ドローン(UAV)ペイロード市場、民間・商業用途別、2025–2030年 (百万米ドル) 175表158 スウェーデン:ドローン(UAV)ペイロード市場、防衛分野別、2021–2024年(百万米ドル) 175表159 スウェーデン:ドローン(UAV)ペイロード市場、防衛分野別、2025–2030年(百万米ドル) 175表160 スウェーデン:ドローン(UAV)ペイロード市場、ペイロード重量別、2021–2024年(百万米ドル) 176表161 スウェーデン:ドローン(UAV)ペイロード市場、ペイロード重量別、2025–2030年(百万米ドル) 176表162 ヨーロッパその他地域:ドローン(UAV)ペイロード市場、用途別、2021–2024年(百万米ドル) 177表163 ヨーロッパその他地域:ドローン(UAV)ペイロード市場、用途別、2025–2030年 (百万米ドル) 177表164 欧州その他地域:ドローン(UAV)ペイロード市場、民生・商業用途別、2021–2024年(百万米ドル) 177表165 欧州その他地域: ドローン(UAV)ペイロード市場、民間・商業用途別、2025–2030年(百万米ドル) 178表166 ヨーロッパその他地域:ドローン(UAV)ペイロード市場、防衛用途別、2021–2024年(百万米ドル) 178表167 ヨーロッパその他地域:ドローン(UAV)ペイロード市場、防衛分野別、2025–2030年(百万米ドル) 178表168 ヨーロッパその他地域:ドローン(UAV)ペイロード市場、ペイロード重量別、2021–2024年(百万米ドル) 179表169 ヨーロッパその他地域:ドローン(UAV)ペイロード市場、ペイロード重量別、2025–2030年(百万米ドル) 179表170 アジア太平洋地域:ドローン(UAV) ペイロード市場、国・地域別、2021–2024年(百万米ドル) 181表171 アジア太平洋地域:ドローン(UAV)ペイロード市場、国・地域別、2025–2030年(百万米ドル) 182表172 アジア太平洋地域:ドローン(UAV)ペイロード市場、ペイロードの種類別、2021年~2024年(百万米ドル) 182表173 アジア太平洋地域:ドローン(UAV)ペイロード市場、ペイロードの種類別、2025–2030年(百万米ドル) 182表174 アジア太平洋地域:ドローン(UAV)ペイロード市場、カメラ別、2021–2024年(百万米ドル) 183表175 アジア太平洋地域:ドローン(UAV)ペイロード市場、カメラ別、2025–2030年 (百万米ドル) 183表176 アジア太平洋地域:ドローン(UAV)ペイロード市場、信号情報ペイロード別、2021–2024年(百万米ドル) 183表177 アジア太平洋地域:ドローン(UAV)ペイロード市場、信号情報ペイロード別、2025年~2030年(百万米ドル) 183表178 アジア太平洋地域:ドローン(UAV)ペイロード市場、レーダー別、2021–2024年(百万米ドル) 184表179 アジア太平洋地域:ドローン(UAV)ペイロード市場、レーダー別、2025–2030年(百万米ドル) 184表180 アジア太平洋地域:ドローン(UAV)ペイロード市場、用途別、2021–2024年(百万米ドル) 184表181 アジア太平洋地域:ドローン(UAV)ペイロード市場、用途別、2025–2030年 (百万米ドル) 184表182 アジア太平洋地域:ドローン(UAV)ペイロード市場、民生・商業用途別、2021–2024年(百万米ドル) 185表183 アジア太平洋地域:ドローン(UAV)ペイロード市場、民間・商業用途別、2025–2030年(百万米ドル) 185表184 アジア太平洋地域:ドローン(UAV)ペイロード市場、防衛分野別、2021–2024年(百万米ドル) 185

表185 アジア太平洋地域:ドローン(UAV)ペイロード市場、防衛分野別、

2025–2030年(百万米ドル) 185

表186 アジア太平洋地域:ドローン(UAV)ペイロード市場、ペイロード重量別、

2021–2024年(百万米ドル) 186

表187 アジア太平洋地域:ドローン(UAV)ペイロード市場、ペイロード重量別、

2025年~2030年(百万米ドル) 186

表188 アジア太平洋地域:ドローン(UAV)ペイロード市場、用途別、

2021–2024年(百万米ドル) 186

表189 アジア太平洋地域:ドローン(UAV)ペイロード市場、用途別、

2025–2030年(百万米ドル) 187

表190 アジア太平洋地域:ドローン(UAV)ペイロード市場、プラットフォーム別、

2021–2024年(百万米ドル) 187

表191 アジア太平洋地域:ドローン(UAV)ペイロード市場、プラットフォーム別、

2025年~2030年(百万米ドル) 187

表192 中国:ドローン(UAV)ペイロード市場、用途別、2021年~2024年(百万米ドル) 188

表193 中国:ドローン(UAV)ペイロード市場、用途別、2025年~2030年(百万米ドル) 188

表194 中国:ドローン(UAV)ペイロード市場、民生・商業分野別、

2021–2024年(百万米ドル) 188

表195 中国:ドローン(UAV)ペイロード市場、民間・商業用途別、

2025–2030年(百万米ドル) 189

表196 中国:ドローン(UAV)ペイロード市場、防衛用途別、2021–2024年(百万米ドル) 189

表197 中国:ドローン(UAV)ペイロード市場、防衛分野別、2025–2030年(百万米ドル) 189

表198 中国:ドローン(UAV)ペイロード市場、ペイロード重量別、

2021–2024年(百万米ドル) 189

表199 中国:ドローン(UAV)ペイロード市場、ペイロード重量別、

2025–2030年(百万米ドル) 190

表200 インド:ドローン(UAV)ペイロード市場、最終用途別、2021–2024年 (百万米ドル) 190

表 201 インド:ドローン(UAV)ペイロード市場、最終用途別、2025年~2030年 (百万米ドル) 191

表202 インド:ドローン(UAV)ペイロード市場、民生・商業用途別、

2021–2024年(百万米ドル) 191

表203 インド:ドローン(UAV)ペイロード市場、民間・商業分野別、

2025–2030年(百万米ドル) 191

表204 インド:ドローン(UAV)ペイロード市場、防衛分野別、2021–2024年(百万米ドル) 191

表205 インド:ドローン(UAV)ペイロード市場、防衛分野別、2025年~2030年(百万米ドル) 192

表206 インド:ドローン(UAV)ペイロード市場、ペイロード重量別、

2021–2024年(百万米ドル) 192

表207 インド:ドローン(UAV)ペイロード市場、ペイロード重量別、

2025–2030年(百万米ドル) 192

表208 日本:ドローン(UAV)ペイロード市場、用途別、2021年~2024年(百万米ドル) 193

表209 日本:ドローン(UAV)ペイロード市場、用途別、2025年~2030年(百万米ドル) 193

表210 日本:ドローン(UAV)ペイロード市場、民生・商業用途別、

2021–2024年(百万米ドル) 193

表211 日本:ドローン(UAV)ペイロード市場、民生・商業用途別、

2025–2030年(百万米ドル) 194

表212 日本:ドローン(UAV)ペイロード市場、防衛分野別、2021–2024年(百万米ドル) 194

表213 日本: 防衛分野別ドローン(UAV)ペイロード市場、2025–2030年(百万米ドル) 194

表214 日本:ペイロード重量別ドローン(UAV)ペイロード市場、

2021–2024年 (百万米ドル) 194

表215 日本:ドローン(UAV)ペイロード市場、ペイロード重量別、

2025–2030年(百万米ドル) 195

表216 オーストラリア:ドローン(UAV)ペイロード市場、最終用途別、

2021–2024年(百万米ドル) 195

表217 オーストラリア:ドローン(UAV)ペイロード市場、最終用途別、

2025–2030年(百万米ドル) 196

表218 オーストラリア:ドローン(UAV)ペイロード市場、民生・商業用途別、

2021–2024年 (百万米ドル) 196

表219 オーストラリア:ドローン(UAV)ペイロード市場、民間・商業用途別、

2025–2030年(百万米ドル) 196

表220

オーストラリア:ドローン(UAV)ペイロード市場、防衛分野別、

2021–2024年(百万米ドル) 196

表221 オーストラリア:ドローン(UAV)ペイロード市場、防衛分野別、

2025–2030年 (百万米ドル) 197

表222 オーストラリア:ドローン(UAV)ペイロード市場、ペイロード重量別、

2021–2024年(百万米ドル) 197

表223 オーストラリア:ドローン(UAV)ペイロード市場、ペイロード重量別、

2025–2030年(百万米ドル) 197

※参考情報

ドローン用ペイロードとは、無人航空機(UAV)が搭載する機器や装置のことを指します。ペイロードは、ドローンがその目的を果たすために必要な負荷のことであり、通常はカメラ、センサー、電子機器などを含んでいます。ドローン自体の重量や構造に影響を与えるため、ペイロードの選定は非常に重要です。

ペイロードの種類は多岐にわたります。まず、最も一般的なタイプとしてカメラがあります。航空撮影や監視のために使用される高解像度の静止画カメラやビデオカメラが人気で、特に業務用ドローンでは、これらのカメラが主に活用されています。また、赤外線カメラや熱画像カメラも存在し、温度測定や夜間監視に使われます。

次に、センサー類が挙げられます。気象センサーや環境センサーは、空気の温度、湿度、風速、気圧などのデータを収集するために利用されます。農業分野では、土壌センサーや作物の健康状態をモニターするための特殊なセンサーが使われることも多いです。

さらに、ペイロードには、荷物輸送用の特殊装置も含まれます。小型のドローンでは、救急用品や災害支援物資の輸送が行われています。これにより、人間のアクセスが困難な地域でも物資を迅速に届けることができます。

ドローンのペイロードは、主に用途に応じて選ばれます。例えば、農業分野では、農薬や肥料の散布、作物の生育状態の監視、土壌の酸度チェックなどが行われます。これにより、農業技術の効率化や生産性向上が期待されています。

さらに、建設分野では、ドローンによる測量や監視が注目されています。建物の完成度を確認したり、作業の進捗状況を把握したりするために、上空からの視覚的情報が提供されます。この場合、高解像度カメラやLIDAR(光波測距)センサーがペイロードとして活用されます。

地図制作や災害対策のためにもドローンは使用されます。ドローンが空撮したデータをもとに、地図を作成したり、災害が発生した場合の被害状況を詳しく把握したりすることが可能です。これにより、迅速な対応が期待できるため、ペイロードの役割は極めて重要です。

ドローン用ペイロードに関連する技術も日々進化しています。小型化、高性能化が進み、より軽量で精度の高いセンサーやカメラが開発されています。特に、AI技術の導入により、自動的なデータ解析や対象物の認識が可能になり、利用範囲が広がっています。

また、通信技術の向上により、ドローンがリアルタイムでデータを送信できるようになりました。これによって、遠隔地からでもドローンの運用が簡単になり、さまざまな分野での活用が進んでいます。

今後、ドローンのペイロードはますます多様化し、高度化することが予想されます。新たなニーズに応じたペイロードの開発が進むことで、さまざまな産業においてその可能性が広がるとともに、より高度なミッションの達成が期待されています。無人航空機の未来は、ペイロードの進化に大きく依存していると言えるでしょう。 |