主なポイント

UAS(無人航空機システム)対策・無力化分野は、妨害装置、迎撃機、指向性エネルギー兵器などの電子・物理的効果装置の普及により、ソリューション市場を牽引しております。さらに、ドローン検知および追跡・識別ソリューションは、レーダー、RF、AIベースの脅威分類システムの進歩により、急速な成長を見せております。

長距離(50km超)セグメントは、基地や国境のドローン対策として長距離防護を求める軍事により市場を支配しています。中・長距離システムは、多層的な防空構造において早期警戒・対応能力を強化する重要な役割を継続的に果たしています。

従来型セグメントは、既存の防衛体系に既に統合されているため、大きなシェアを占めると推定されます。しかしながら、AI搭載型対ドローン技術は、リアルタイムでの自律的検知・意思決定・交戦能力を提供するため、大幅な成長が見込まれます。

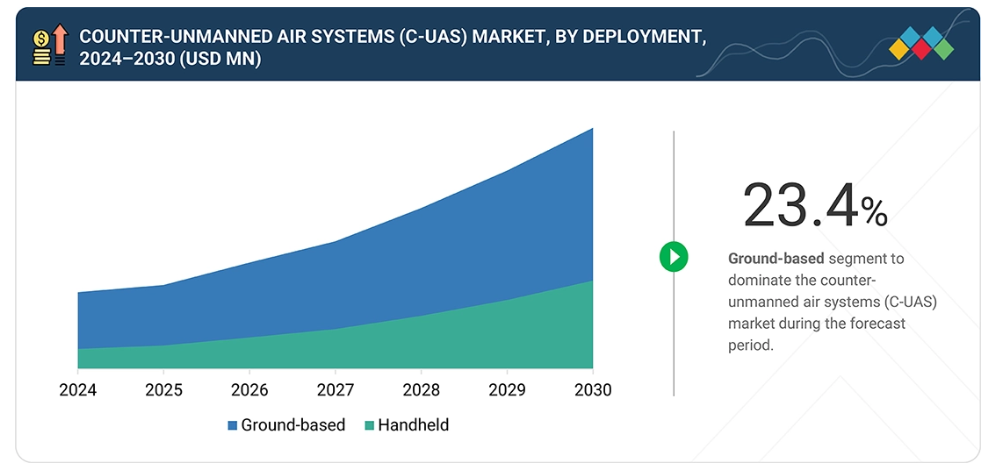

地上配備型対無人航空機システムが市場をリードしており、固定・移動防衛拠点における大規模展開が背景にあります。同時に、携帯型対ドローンシステムは戦術的用途や法執行機関向けに携帯性・迅速な展開・操作容易性を提供するため、急速に成長しています。

軍事・防衛分野は、基地防衛や戦場作戦向けの大規模調達により、C-UAS産業を牽引すると予測されます。一方、商業・民間セグメントは、空港、スタジアム、重要インフラ施設における対ドローン技術の採用拡大に伴い、急速に拡大しています。

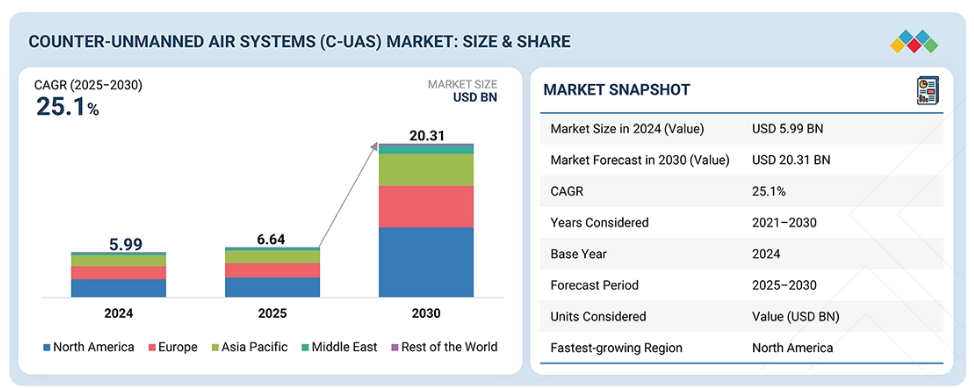

本市場はヨーロッパ、北米、アジア太平洋、中東、その他の地域をカバーしています。ヨーロッパは第2位の市場規模が見込まれており、数多くの有力な対ドローンソリューションプロバイダーが拠点を置いています。また、対ドローンシステムの採用拡大に寄与する新たなプログラムも進行中です。

主要市場プレイヤーは、技術アップグレードや能力拡張を含む有機的・無機的戦略を通じて事業を進展させています。例えば、RTX(アメリカ)やIAI(イスラエル)といったトップ企業は、新興運用分野における多機能対UASソリューションの需要増に対応するため、複数の製品改良や協業を導入しています。

対無人航空機システム(C-UAS)市場は、脅威検知能力強化のためのレーダー・RF・EO/IR技術を統合したコンパクトで高性能なシステムへの需要増に支えられ、着実な成長を遂げております。指向性エネルギーや妨害ソリューションへの新たな提携・研究開発投資、自律型迎撃システムの進歩が市場動向を再定義しております。

顧客の顧客に影響を与えるトレンドと変革

対無人航空機システム(C-UAS)市場の成長は、進化するドローン脅威とリアルタイム状況認識の必要性の高まりによって推進されています。防衛、国土安全保障、重要インフラ分野では、高度な検知、妨害、およびドローン迎撃システムの導入が進んでいます。自動化の進展、ネットワーク化された監視、より厳格な空域保安規制が、対UAS市場の成長軌道をさらに形作っています。

市場エコシステム

対無人航空機システム(C-UAS)市場のエコシステムには、システムインテグレーター(RTX、BAEシステムズ、ラインメタル)、技術プロバイダー(デドローン、ドローンシールド、アンドゥリル)、サブシステムメーカー(エルビットシステムズ、ディールディフェンス、BEL)が含まれます。インテグレーターは総合防衛システムを提供し、技術・センサー企業はAI駆動型検知・妨害ソリューションを実現することで、シームレスな多層的対ドローン防御を可能にしております。

地域

予測期間中、北米が世界の対無人航空機システム(C-UAS)市場で最も急速に成長する地域となる見込み

北米の対無人航空機システム(C-UAS)市場は、防衛近代化、国土安全保障、重要インフラ保護への投資増加を背景に、予測期間中に最も高い成長率を記録すると予測されています。アメリカとカナダでは、AI搭載検知システム、RFセンシング、指向性エネルギー兵器、統合指揮ネットワークを備えた先進的な対ドローンシステムが積極的に導入されています。国境を越えたドローン事案の増加、強力な研究開発イニシアチブ、モジュール式かつ相互運用可能な対UASプラットフォームの調達プログラムの拡大が、同地域の市場成長をさらに加速させています。

対無人航空機システム:企業評価マトリックス

対無人航空機システム(C-UAS)市場では、RTX(スター)社が先進的なレーダー、電子戦(EW)、指向性エネルギーソリューションを基盤に、高い市場シェアと幅広い製品ラインアップで主導的立場にあります。IAI(新興リーダー)は、統合型AI駆動対UAVシステムにより急速に地位を強化中です。RTXが規模とグローバル展開で優位性を保つ一方、IAIは多層自律型対UAS防衛システムへの需要高まりに伴い、躍進の可能性を強く示しています。

主要市場プレイヤー

RTX (US)

Lockheed Martin Corporation (US)

Northrop Grumman (US)

Elbit Systems Ltd. (Israel)

RAFAEL Advanced Defense Systems Ltd. (Israel)

最近の動向

2025年10月 : アメリカ陸軍は、CCDC AvMC AMTC(アメリカ陸軍航空宇宙コマンド 航空機・ミサイル・輸送センター 航空機・ミサイル・輸送技術センター)の下で、AeroVironment, Inc.(アメリカ)を次世代対UASミサイル(NGCM)の供給業者として選定し、長距離運動エネルギー迎撃システム(LRKI)プログラム向けに、フリーダム・イーグル(FE-1)運動エネルギー対UAS迎撃機の製造・納入契約を9,590万ドルで授与いたしました。

2025年10月:アンデュリル・インダストリーズ(アメリカ)は、国防革新ユニット(DIU)と連携したアメリカ陸軍のミサイル・宇宙プログラム執行部により、対UAS射撃管制ソリューション競争の勝者として選定されました。これは、陸軍の対UASアーキテクチャ全体における統合対ドローン防衛のための次世代射撃管制技術の進展における重要なマイルストーンとなりました。

2025年10月:フォーテム・テクノロジーズ(アメリカ)は、ヨーロッパおよび中東のアメリカ同盟国より、重要防衛施設を保護するためのスカイドーム対UAVシステム12基の受注を獲得しました。これにより2024年第3四半期の納入実績が倍増し、リアルタイム脅威検知・無力化を実現するスカイドーム・マネージャーソフトウェア、トゥルービューレーダー、自律型ドローンハンター迎撃機を統合した対ドローンソリューションに対する世界的な需要の高まりが浮き彫りとなりました。

表1 米ドル為替レート(2021年~2024年) 45

表2 ティア1、2、3プレイヤーによる戦略的動向 61

表3 対無人航空機システム(C-UAS)の進化 64

表4 主要特許(2022~2025年) 66

表5 自律型C-UASネットワーク:自律協調型航空機防衛の未来 69

表6 指向性エネルギーC-UAS:コスト効率的なドローン無力化の未来 69

表7 主要なユースケースと市場潜在性 71

表8 ベストプラクティス:ユースケースを導入している企業 71

表9 対無人航空機システム(C-UAS)市場:汎用AIの導入状況 72

表10 相互接続された隣接エコシステムと市場プレイヤーへの影響 72

表11 エコシステムにおけるプレイヤーの役割 76

表12 アメリカによる相互関税率の調整 80

表13 部品レベルでの関税の影響 81

表14 HSコード852610準拠製品の輸入データ(国別、2020年~2024年) (千米ドル) 85

表15 HSコード852610準拠製品の輸出データ(国別、2020~2024年)(千米ドル) 87

表16 主要会議・イベント(2025年~2026年) 88

表17 C-UASの総所有コスト 89

表18 C-UAS設置基地数(地域別、2021~2024年) 91

表19 C-UAS設置基地数(地域別、2025~2030年) 91

表20 主要メーカー別 短距離C-UAS平均販売価格

2024年(米ドル/台) 92

表21 主要メーカー別 戦術級C-UAS平均販売価格

2024年(米ドル/台) 93

表22 主要メーカー別中距離C-UAS平均販売価格、

2024年(米ドル/台) 93

表23 主要メーカー別長距離C-UAS平均販売価格、

2024年(米ドル/台) 93

表24 主要メーカー別、長距離C-UASの平均販売価格、

2024年(米ドル/台) 94

表25 地域別、C-UASの平均販売価格推移、

2019年~2024年(米ドル/システム) 95

表26 5Gおよびエッジ対応ネットワークがC-UASに与える運用上の影響 98

表27 北米:規制機関、政府機関、その他の組織 100

表28 ヨーロッパ:規制機関、政府機関、その他の組織 100

表29 アジア太平洋地域:規制機関、政府機関、その他の組織 101

表30 中東:規制機関、政府機関、その他の組織 101

表31 その他の地域:規制機関、政府機関、その他の組織 102

表32 探知および追跡基準 102

表33 電子戦および妨害基準 103

表34 空域統合および安全基準 103

表35 システム試験および認証基準 103

表36 空港およびインフラセキュリティ基準 104

表37 エンドユーザー別、購買プロセスへのステークホルダーの影響度(%) 107

表38 主要購入基準(エンドユーザー別) 108

表39 対無人航空機システム(C-UAS)市場における未充足ニーズ(

エンドユーザー別) 110

表40 対無人航空機システム(C-UAS)市場、ソリューション別、

2021–2024年(百万米ドル) 113

表41 対無人航空機システム(C-UAS)市場、ソリューション別、

2025年~2030年(百万米ドル) 114

表42 対無人航空機システム (C-UAS)市場、ドローン検知・追跡・識別別、2021年~2024年(百万米ドル) 115

表43 対無人航空機システム(C-UAS)市場、ドローン検知・追跡・識別別、2025年~2030年(百万米ドル) 115

表44 対無人航空機システム(C-UAS)市場、ドローン検知レーダー別、2021年~2024年(百万米ドル) 116

表 45 対無人航空機システム(C-UAS)市場、ドローン検知レーダー別、2025年~2030年 (百万米ドル) 116

表46 ドローン検知レーダーの周波数帯域比較、

主要機能および用途別 117

表47 対ドローン音響センサー別対無人航空機システム(C-UAS)市場、2021~2024年(百万米ドル) 118表48 対ドローン赤外線センサー別対無人航空機システム(C-UAS)市場、2021~2024年(百万米ドル) 119 ICセンサー別、2021年~2024年(百万米ドル) 118

表48 対無人航空機システム(C-UAS)市場、対ドローン音響センサー別、2025–2030年(百万米ドル) 118

表49 対無人航空機システム(C-UAS) 市場、電気光学および赤外線カメラ別、2021年~2024年(百万米ドル) 119

表50 対無人航空機システム(C-UAS)市場、電気光学および赤外線カメラ別、2025年~2030年(百万米ドル) 百万米ドル) 120

表51 対無人航空機システム(C-UAS)市場、指揮統制(C2)別、2021年~2024年 (百万米ドル) 121

表52 対無人航空機システム(C-UAS)市場、指揮統制(C2)別、2025年~2030年(百万米ドル) 121

表53 対無人航空機システム(C-UAS)市場、UASの軽減・無力化別、2021年~2024年 (百万米ドル) 123

表54 無人航空機システム対策(C-UAS)市場、UAS軽減・無力化別、2025-2030年(百万米ドル) 123表55 無人航空機システム対策(C-UAS)市場、UAS検知・追跡別、2021-2024年 中和別、2025年~2030年(百万米ドル) 123

表55 対無人航空機システム(C-UAS)市場、ハードキル別、2021年~2024年 (百万米ドル) 123

表56 対無人航空機システム(C-UAS)市場、ハードキル別、2025年~2030年 (百万米ドル) 124

表57 対無人航空機システム(C-UAS)市場、ソフトキル/電子的対抗手段別、2021年~2024年(百万米ドル) 126

表58 対無人航空機システム(C-UAS)市場、ソフトキル/電子的対抗手段別、2025年~2030年(百万米ドル) 126

表59 無人航空機対策システム(C-UAS)市場、サービス別、

2021年~2024年(百万米ドル) 128

表60 対無人航空機システム(C-UAS)市場、サービス別、

2025–2030年(百万米ドル) 128

表61 C-UASサービス:目的と影響 129

表62 対無人航空機システム(C-UAS)市場、エンドユーザー別、2021年~2024年(百万米ドル) 131

表63 対無人航空機システム(C-UAS)市場、エンドユーザー別、2025年~2030年 (百万米ドル) 132

表64 対無人航空機システム(C-UAS)市場、商業・民間分野別、2021年~2024年(百万米ドル) 132

表65 対無人航空機システム(C-UAS)市場、商業・民間分野別、2025年~2030年(百万米ドル) 133

表66 重要インフラ分野別対無人航空機システム(C-UAS)市場、2021年~2024年(百万米ドル) 133

表67 重要インフラ別対無人航空機システム(C-UAS)市場、2025年~2030年(百万米ドル) 134

表68 対無人航空機システム(C-UAS)市場、軍事・防衛分野別、2021年~2024年(百万米ドル) 136

表69 対無人航空機システム(C-UAS)市場、軍事・防衛分野別、2025年~2030年(百万米ドル) 137

表70 政府・法執行機関向け対無人航空機システム(C-UAS)市場、2021年~2024年(百万米ドル) 138

表71 対無人航空機システム(C-UAS)市場、政府・法執行機関別、2025年~2030年(百万米ドル) 138

表72 対無人航空機システム(C-UAS)市場、配備別、2021年~2024年(百万米ドル) 141

表73 対無人航空機システム(C-UAS)市場、配備形態別、2025年~2030年(百万米ドル) 141

表74 対無人航空機システム(C-UAS)市場、地上システム別、2021–2024年(百万米ドル) 142

表75 対無人航空機システム(C-UAS)市場、地上システム別、 2025–2030年(百万米ドル) 142

表76 対無人航空機システム(C-UAS)市場、射程距離別、

2021–2024年(百万米ドル) 145

表77 対無人航空機システム(C-UAS)市場、射程距離別、

2025年~2030年(百万米ドル) 146

表78 C-UASが提供する各種射程の主な特徴 148

表79 対無人航空機システム(C-UAS)市場、技術別、2021年~2024年(百万米ドル) 150

表80 対無人航空機システム(C-UAS)市場、技術別、2025年~2030年(百万米ドル) 150

表81 従来型システムとAI搭載システムの比較 152

表82 北米:対無人航空機システム(C-UAS)市場、

国別、2021年~2024年(百万米ドル) 157

表83 北米:対無人航空機システム(C-UAS)市場、

国別、2025年~2030年(百万米ドル) 157

表84 北米:対無人航空機システム(C-UAS)市場、

ソリューション別、2021年~2024年(百万米ドル) 157

表85 北米:対無人航空機システム(C-UAS)市場、

ソリューション別、2025年~2030年(百万米ドル) 157

表86 北米:対無人航空機システム(C-UAS)市場、ドローン検知・追跡・識別別、2021-2024年(百万米ドル) 158

表87 北米:無人航空機システム対策(C-UAS)市場、ドローン検知・追跡・識別別、2025年~2030年(百万米ドル) 158

表88 北米:対無人航空機システム(C-UAS)市場、

指揮統制(C2)別、2021年~2024年(百万米ドル) 158

表89 北米:対無人航空機システム(C-UAS)市場、

指揮統制(C2)別、2025-2030年(百万米ドル) 159

表90 北米:対無人航空機システム(C-UAS)市場、

UASの軽減・無力化別、2021年~2024年(百万米ドル) 159

表91 北米:対無人航空機システム(C-UAS)市場、

UASの軽減・無力化別、2025年~2030年(百万米ドル) 159

表92 北米: 無人航空機システム対策(C-UAS)市場、

サービス別、2021年~2024年(百万米ドル) 159

表93 北米:対無人航空機システム(C-UAS)市場、

サービス別、2025年~2030年(百万米ドル) 160

表94 北米:対無人航空機システム(C-UAS)市場、

エンドユーザー別、2021年~2024年(百万米ドル) 160

表95 北米:対無人航空機システム(C-UAS)市場、

エンドユーザー別、2025年~2030年 (百万米ドル) 160

表96 北米:対無人航空機システム(C-UAS)市場、

商業・民間分野別、2021年~2024年(百万米ドル) 160

表97 北米: 対無人航空機システム(C-UAS)市場、

商業・民間分野別、2025年~2030年(百万米ドル) 161

表98 北米:対無人航空機システム(C-UAS) 市場、

軍事・防衛分野別、2021–2024年(百万米ドル) 161

表99 北米:対無人航空機システム(C-UAS)市場、

軍事・防衛分野別、2025–2030年(百万米ドル) 161

表100 北米:対無人航空機システム(C-UAS)市場、

政府・法執行機関別、2021年~2024年(百万米ドル) 161

表101 北米:対無人航空機システム(C-UAS)市場、

政府・法執行機関別、2025年~2030年(百万米ドル) 162

表102 北米:対無人航空機システム (C-UAS)市場、

配備別、2021年~2024年(百万米ドル) 162

表103 北米:対無人航空機システム(C-UAS)市場、

配備別、2025–2030年(百万米ドル) 162

表104 北米:対無人航空機システム(C-UAS)市場、

地上ベースシステム別、2021–2024年(百万米ドル) 162

表105 北米:対無人航空機システム(C-UAS)市場、

地上配備システム別、2025年~2030年(百万米ドル) 163

表106 北米:対無人航空機システム(C-UAS)市場、

距離別、2021年~2024年(百万米ドル) 163

表107 北米:対無人航空機システム(C-UAS)市場、

射程距離別、2025年~2030年(百万米ドル) 163

表108 北米:対無人航空機システム(C-UAS)市場、

技術別、2021年~2024年(百万米ドル) 163

表109 北米:対無人航空機システム(C-UAS)市場、

技術別、2025年~2030年(百万米ドル) 164

表110 アメリカ:対無人航空機システム(C-UAS)市場、ソリューション別、2021年~2024年 (百万ドル) 164

表111 アメリカ:対無人航空機システム(C-UAS)市場、ソリューション別、2025年~2030年 (百万ドル) 165

表112 アメリカ:対無人航空機システム(C-UAS)市場、エンドユーザー別、2021–2024年(百万ドル) 165

表113 アメリカ: 対無人航空機システム(C-UAS)市場、エンドユーザー別、2025年~2030年(百万米ドル) 165

表114 カナダ:対無人航空機システム(C-UAS)市場、

ソリューション別、 2021–2024年(百万米ドル) 166

表115 カナダ:対無人航空機システム(C-UAS)市場、

ソリューション別、2025–2030年(百万米ドル) 166

表116 カナダ:対無人航空機システム(C-UAS) 市場、

エンドユーザー別、2021年~2024年(百万米ドル) 166

表117 カナダ:対無人航空機システム(C-UAS)市場、

エンドユーザー別、2025年~2030年 (百万米ドル) 167

表118 ヨーロッパ:対無人航空機システム(C-UAS)市場、

国・地域別、2021年~2024年(百万米ドル) 169

表119 ヨーロッパ:対無人航空機システム(C-UAS)市場、

国・地域別、2025年~2030年(百万米ドル) 170

表120 ヨーロッパ:対無人航空機システム(C-UAS)市場、

ソリューション別、2021–2024年(百万米ドル) 170

表121 ヨーロッパ:対無人航空機システム(C-UAS)市場、

ソリューション別、2025年~2030年 (百万米ドル) 170

表122 ヨーロッパ:対無人航空機システム(C-UAS)市場、ドローン検知・追跡・識別別、2021-2024年(百万米ドル) 171

表123 ヨーロッパ:対無人航空機システム(C-UAS)市場、ドローン検知・追跡・識別別、2025年~2030年(百万米ドル) 171

表124 ヨーロッパ:対無人航空機システム(C-UAS)市場、

指揮統制(C2)別、2021年~2024年(百万米ドル) 171

表125 ヨーロッパ:対無人航空機システム(C-UAS)市場、

指揮統制(C2)別、2025年~2030年(百万米ドル) 172

表126 ヨーロッパ:対無人航空機システム(C-UAS)市場、

UAS対策・無力化別、2021年~2024年(百万米ドル) 172

表127 ヨーロッパ:対無人航空機システム(C-UAS)市場、

UASの軽減・無力化別、2025年~2030年(百万米ドル) 172

表128 ヨーロッパ: 対無人航空機システム(C-UAS)市場、

サービス別、2021年~2024年(百万米ドル) 172

表129 ヨーロッパ:対無人航空機システム(C-UAS)市場、

サービス別、2025年~2030年(百万米ドル) 173

表130 ヨーロッパ:対無人航空機システム(C-UAS)市場、

エンドユーザー別、2021年~2024年

(百万米ドル) 173

表131 ヨーロッパ:対無人航空機システム(C-UAS)市場、

エンドユーザー別、2025~2030年(百万米ドル) 173

表132 ヨーロッパ:対無人航空機システム(C-UAS)市場、

商業・民間分野別、2021–2024年(百万米ドル) 173

表133 ヨーロッパ:対無人航空機システム(C-UAS)市場、

商業・民間分野別、2025~2030年(百万米ドル) 174

表134 ヨーロッパ:対無人航空機システム(C-UAS)市場、

軍事・防衛分野別、2021年~2024年(百万米ドル) 174

表135 ヨーロッパ:対無人航空機システム(C-UAS)市場、

軍事・防衛分野別、2025年~2030年(百万米ドル) 174

表136 ヨーロッパ:対無人航空機システム(C-UAS)市場、

政府・法執行機関分野別、2021年~2024年(百万米ドル) 174

表137 ヨーロッパ:対無人航空機システム(C-UAS)市場、

政府・法執行機関別、2025年~2030年 (百万米ドル) 175

表138 ヨーロッパ:対無人航空機システム(C-UAS)市場、

配備別、2021–2024年(百万米ドル) 175

表139 ヨーロッパ:対無人航空機システム(C-UAS)市場、

配備別、2025年~2030年(百万米ドル) 175

表140 ヨーロッパ:対無人航空機システム(C-UAS)市場、

地上配備システム別、2021年~2024年(百万米ドル) 175

表141 ヨーロッパ:対無人航空機システム(C-UAS)市場、

地上配備システム別、2025年~2030年(百万米ドル) 176

表142 ヨーロッパ:対無人航空機システム(C-UAS)市場、射程距離別、2021年~2024年 (百万米ドル) 176

表143 ヨーロッパ:対無人航空機システム(C-UAS)市場、射程距離別、2025年~2030年(百万米ドル) 176

表144 ヨーロッパ:対無人航空機システム(C-UAS)市場、

技術別、2021年~2024年(百万米ドル) 176

表145 ヨーロッパ:対無人航空機システム(C-UAS)市場、

技術別、2025年~2030年(百万米ドル) 177

表146 英国:対無人航空機システム(C-UAS)市場、ソリューション別、2021年~2024年 (百万米ドル) 177

表147 英国:対無人航空機システム(C-UAS)市場、ソリューション別、2025年~2030年(百万米ドル) 178

表148 英国:対無人航空機システム (C-UAS)市場、エンドユーザー別、2021年~2024年(百万米ドル) 178

表149 英国:対無人航空機システム(C-UAS)市場、エンドユーザー別、2025年~2030年 (百万米ドル) 178

表150 ドイツ:対無人航空機システム(C-UAS)市場、

ソリューション別、2021年~2024年(百万米ドル) 179

表151 ドイツ:対無人航空機システム(C-UAS)市場、

ソリューション別、2025年~2030年(百万米ドル) 179

表152 ドイツ:対無人航空機システム(C-UAS)市場、

エンドユーザー別、2021年~2024年 (百万米ドル) 180

表153 ドイツ:対無人航空機システム(C-UAS)市場、

エンドユーザー別、2025年~2030年(百万米ドル) 180

表154 フランス:対無人航空機システム(C-UAS)市場、

ソリューション別、2021年~2024年(百万米ドル) 181

表155 フランス:対無人航空機システム(C-UAS) 市場、

ソリューション別、2025年~2030年(百万米ドル) 181表156 フランス:対無人航空機システム(C-UAS)市場、エンドユーザー別、2021年~2024年(百万米ドル) 181表157 フランス:対無人航空機システム(C-UAS)市場、エンドユーザー別、2025年~2030年(百万米ドル) 182

表158 イタリア:対無人航空機システム(C-UAS)市場、ソリューション別、2021年~2024年(百万米ドル) 183

表159 イタリア:対無人航空機システム(C-UAS)市場、ソリューション別、2025年~2030年(百万米ドル) 183

表160 イタリア:対無人航空機システム(C-UAS)市場、 エンドユーザー別、2021–2024年(百万米ドル) 183

表161 イタリア:対無人航空機システム(C-UAS)市場、エンドユーザー別、2025–2030年 (百万米ドル) 184

表162 スペイン:対無人航空機システム(C-UAS)市場、ソリューション別、2021年~2024年(百万米ドル) 185

表163 スペイン:対無人航空機システム(C-UAS)市場、ソリューション別、2025年~2030年(百万米ドル) 185

表164 スペイン:対無人航空機システム(C-UAS)市場、エンドユーザー別、2021年~2024年(百万米ドル) 185

表 165 スペイン:対無人航空機システム(C-UAS)市場、エンドユーザー別、2025年~2030年 (百万米ドル) 185

表166 ポーランド:対無人航空機システム(C-UAS)市場、

ソリューション別、2021–2024年(百万米ドル) 186

表167 ポーランド:対無人航空機システム(C-UAS) (C-UAS) 市場、

ソリューション別、2025–2030年(百万米ドル) 186

表168 ポーランド:対無人航空機システム(C-UAS)市場、

エンドユーザー別、2021–2024年 (百万米ドル) 187

表169 ポーランド:対無人航空機システム(C-UAS)市場、

エンドユーザー別、2025年~2030年(百万米ドル) 187

表170 その他のヨーロッパ地域:対無人航空機システム(C-UAS)市場、

ソリューション別、2021–2024年(百万米ドル) 188

表171 ヨーロッパその他地域:対無人航空機システム(C-UAS)市場、

ソリューション別、2025–2030年(百万米ドル) 188

表172 ヨーロッパその他地域:対無人航空機システム(C-UAS)市場、

エンドユーザー別、2021年~2024年(百万米ドル) 188

表173 ヨーロッパその他地域:

対無人航空機システム(C-UAS)市場、

エンドユーザー別、2025年~2030年(百万米ドル) 188

表174 アジア太平洋地域:対無人航空機システム(C-UAS)市場、

国・地域別、2021年~2024年 (百万米ドル) 191

表175 アジア太平洋地域:対無人航空機システム(C-UAS)市場、

国・地域別、2025年~2030年 (百万米ドル) 192

表176 アジア太平洋地域:対無人航空機システム(C-UAS)市場、

ソリューション別、2021年~2024年(百万米ドル) 192

表177 アジア太平洋地域:対無人航空機システム(C-UAS)市場、

ソリューション別、2025年~2030年(百万米ドル) 192

表178 アジア太平洋地域:対無人航空機システム(C-UAS)市場、ドローン検知・追跡・識別別、2021年~2024年(百万米ドル) 193

表179 アジア太平洋地域:無人航空機システム対策(C-UAS)市場、ドローン検知・追跡・識別別、2025年~2030年(百万米ドル) 193

表180 アジア太平洋地域:対無人航空機システム(C-UAS)市場、

指揮統制(C2)別、2021年~2024年(百万米ドル) 193

表181 アジア太平洋地域:対無人航空機システム(C-UAS)市場、

指揮統制(C2)別、2025年~2030年 (百万米ドル) 194

表182 アジア太平洋地域:対無人航空機システム (C-UAS) 市場、

無人航空機システム(UAS)の軽減・無力化別、2021年~2024年(百万米ドル) 194

表183 アジア太平洋地域:対無人航空機システム (C-UAS) 市場、

UAS 緩和・無力化別、2025年~2030年 (百万米ドル) 194

表184 アジア太平洋地域:対無人航空機システム(C-UAS)市場、

サービス別、2021年~2024年(百万米ドル) 194

表185 アジア太平洋地域:対無人航空機システム(C-UAS)市場、

サービス別、2025年~2030年 (百万米ドル) 195

表186 アジア太平洋地域:対無人航空機システム(C-UAS)市場、

エンドユーザー別、2021年~2024年(百万米ドル) 195

表187 アジア太平洋地域:対無人航空機システム(C-UAS)市場、

エンドユーザー別、2025年~2030年(百万米ドル) 195

表188 アジア太平洋地域:対無人航空機システム(C-UAS)市場、

商業・ 民間分野別、2021–2024年(百万米ドル) 195

表189 アジア太平洋地域:対無人航空機システム(C-UAS)市場、

商業・民間分野別、2025–2030年 (百万米ドル) 196

表190 アジア太平洋地域:対無人航空機システム(C-UAS)市場、

軍事・防衛分野別、2021年~2024年(百万米ドル) 196

表191 アジア太平洋地域:対無人航空機システム(C-UAS)市場、商業・民間分野別、2025年~2030年(百万米ドル)

表192 アジア太平洋地域:対無人航空機システム(C-UAS)市場、軍事・防衛分野別、2021年~2024年(百万米ドル)

表193 アジア太平洋地域:対無人航空機システム(C-UAS)市場、商業・民間分野

防衛分野別、2021–2024年(百万米ドル) 196

表191 アジア太平洋地域:対無人航空機システム(C-UAS)市場、

軍事・防衛分野別、2025–2030年(百万米ドル) 196

表192 アジア太平洋地域:対無人航空機システム(C-UAS)市場、

政府・法執行機関別、2021–2024年(百万米ドル) 196

表193 アジア太平洋地域:対無人航空機システム(C-UAS)市場、

政府・法執行機関別、2025年~2030年(百万米ドル) 197

表194 アジア太平洋地域:対無人航空機システム(C-UAS)市場、

導入形態別、2021年~2024年(百万米ドル) 197

表195 アジア太平洋地域:対無人航空機システム(C-UAS)市場、

配備形態別、2025年~2030年(百万米ドル) 197

表196 アジア太平洋地域:対無人航空機システム(C-UAS)市場、

地上配備システム別、 2021–2024年(百万米ドル) 197

表197 アジア太平洋地域:対無人航空機システム(C-UAS)市場、

地上配備システム別、2025–2030年 (百万米ドル) 198

表198 アジア太平洋地域:対無人航空機システム(C-UAS)市場、

射程距離別、2021年~2024年(百万米ドル) 198

表199 アジア太平洋地域:対無人航空機システム(C-UAS)市場、

距離別、2025年~2030年 (百万米ドル) 198

表200 アジア太平洋地域:対無人航空機システム(C-UAS)市場、

技術別、2021–2024年(百万米ドル) 198

表201 アジア太平洋地域:対無人航空機システム(C-UAS)市場、

技術別、2025年~2030年(百万米ドル) 199

表202 中国:対無人航空機システム (C-UAS)市場、ソリューション別、2021年~2024年(百万米ドル) 199

表203 中国:対無人航空機システム(C-UAS)市場、ソリューション別、2025年~2030年(百万米ドル) 200

表204 中国:対無人航空機システム(C-UAS)市場、

エンドユーザー別、2021年~2024年(百万米ドル) 200

表205 中国:対無人航空機システム(C-UAS)市場、

エンドユーザー別、2025年~2030年(百万米ドル) 200

表206 日本:対無人航空機システム(C-UAS)市場、ソリューション別、2021年~2024年(百万米ドル) 201

表207 日本:対無人航空機システム(C-UAS)市場、ソリューション別、2025年~2030年(百万米ドル) 201

表208 日本:対無人航空機システム (C-UAS) 市場、

エンドユーザー別、2021年~2024年(百万米ドル) 202

表209 日本:対無人航空機システム(C-UAS)市場、

エンドユーザー別、2025–2030年(百万米ドル) 202

表210 オーストラリア:対無人航空機システム(C-UAS)市場、

ソリューション別、2021年~2024年(百万米ドル) 203

表211 オーストラリア:対無人航空機システム(C-UAS)市場、

ソリューション別、2025年~2030年(百万米ドル) 203

表212 オーストラリア:対無人航空機システム(C-UAS)市場、

エンドユーザー別、2021年~2024年

(百万米ドル) 203

表213 オーストラリア:対無人航空機システム(C-UAS)市場、

用途別、2025年~2030年(百万米ドル) 204

表214 韓国:対無人航空機システム(C-UAS)市場、

ソリューション別、2021年~2024年 (百万米ドル) 205

表215 韓国:対無人航空機システム(C-UAS)市場、

ソリューション別、2025年~2030年(百万米ドル) 205

表216 韓国:対無人航空機システム(C-UAS)市場、

エンドユーザー別、2021年~2024年(百万米ドル) 205

表217 韓国:対無人航空機システム(C-UAS)市場、

エンドユーザー別、2025年~2030年(百万米ドル) 205

表218 インド:対無人航空機システム(C-UAS)市場、ソリューション別、2021年~2024年(百万米ドル) 206

表219 インド:対無人航空機システム(C-UAS)市場、ソリューション別、2025年~2030年 (百万米ドル) 207

表220 インド:対無人航空機システム(C-UAS)市場、エンドユーザー別、2021年~2024年(百万米ドル) 207

表221 インド:対無人航空機システム(C-UAS)市場、エンドユーザー別、2025年~2030年(百万米ドル) 207

表222 アジア太平洋地域その他:対無人航空機システム(C-UAS)市場、ソリューション別、2021年~2024年(百万米ドル) 208

表223 アジア太平洋地域その他:対無人航空機システム(C-UAS)市場、ソリューション別、2025年~2030年 (百万米ドル) 208

表224 アジア太平洋地域その他:対無人航空機システム(C-UAS)市場、エンドユーザー別、2021年~2024年(百万米ドル) 208

表225 アジア太平洋地域その他:対無人航空機システム(C-UAS)市場、エンドユーザー別、2025年~2030年(百万米ドル) 209

表226 アジア太平洋地域その他:対無人航空機システム(C-UAS)市場、配備形態別、2021年~2024年 (百万米ドル) 209

表227 アジア太平洋地域その他:対無人航空機システム(C-UAS)市場、配備別、2025年~2030年(百万米ドル) 209

表228 アジア太平洋地域その他:対無人航空機システム(C-UAS)市場、射程距離別、2021年~2024年(百万米ドル) 209

表 229 アジア太平洋地域その他:対無人航空機システム(C-UAS)市場、射程距離別、2025年~2030年 (百万米ドル) 210

表230 アジア太平洋地域その他:対無人航空機システム(C-UAS)市場、技術別、2021年~2024年(百万米ドル) 210

表231 アジア太平洋地域その他:対無人航空機システム(C-UAS)市場、 技術別、2025–2030年(百万米ドル) 210

表232 中東地域:対無人航空機システム(C-UAS)市場、

国・地域別、2021–2024年(百万米ドル) 213

表233 中東地域:対無人航空機システム(C-UAS)市場、

国・地域別、2025年~2030年(百万米ドル) 213

表234 中東地域:対無人航空機システム (C-UAS) 市場、

ソリューション別、2021–2024年(百万米ドル) 213

表235 中東:対無人航空機システム(C-UAS)市場、

ソリューション別、2025–2030年(百万米ドル) 214

表236 中東地域:対無人航空機システム(C-UAS)市場、ドローン検知・追跡・識別別、2021年~2024年(百万米ドル) 214

表237 中東地域: 無人航空機対策システム(C-UAS)市場、ドローン検知・追跡・識別別、2025年~2030年(百万米ドル) 214

表238 中東地域:無人航空機対策システム(C-UAS)市場、指揮統制(C2)別、2021年~2024年(百万米ドル) 215表239 中東地域:無人航空機対策システム(C-UAS)市場、指揮統制(C2)別、2021年~2024年(百万米ドル) 216表240 中東地域:無人航空機対策システム(C-UAS)市場、指揮統制(C2)別、2021年~2024年(百万米ドル) 217表241 中東地域:無人航空機対策システム(C-UAS)市場、指揮統制(C2)別、2021年~2024年(百万米ドル) 218表242 中東地域:無人航空機対策システム(C-UAS)市場、指揮統制(C2)別、2021年~2024年(百万米ドル) 21 ET、

指揮統制(C2)別、2021–2024年(百万米ドル) 215

表239 中東:対無人航空機システム(C-UAS)市場、

指揮統制(C2)別 、2025–2030年(百万米ドル) 215

表240 中東:対無人航空機システム(C-UAS)市場、

UASの軽減・無力化別、2021–2024年(百万米ドル) 215

表241 中東地域:対無人航空機システム(C-UAS)市場、

無人航空機システム(UAS)の軽減・無力化別、2025年~2030年(百万米ドル) 215

表242 中東:対無人航空機システム(C-UAS)市場、

サービス別、2021年~2024年 (百万米ドル) 216

表243 中東地域:対無人航空機システム(C-UAS)市場、

サービス別、2025年~2030年(百万米ドル) 216

表244 中東:対無人航空機システム(C-UAS)市場、

エンドユーザー別、2021–2024年(百万米ドル) 216

表245 中東地域:対無人航空機システム(C-UAS)市場、

エンドユーザー別、2025年~2030年(百万米ドル) 216

表246 中東:対無人航空機システム(C-UAS)市場、

商業・民間分野別、2021年~2024年(百万米ドル) 217

表247 中東:対無人航空機システム(C-UAS)市場、

商業・民間分野別、2025年~2030年(百万米ドル) 217

表248 中東地域:対無人航空機システム(C-UAS)市場、

軍事・防衛分野別、2021年~2024年(百万米ドル) 217

表249 中東地域:対無人航空機システム(C-UAS)市場、

軍事・防衛分野別、2025年~2030年(百万米ドル) 217

表250 中東地域:対無人航空機システム(C-UAS)市場、

政府・法執行機関別、2021年~2024年(百万米ドル) 218

表251 中東地域:対無人航空機システム(C-UAS)市場、

政府・法執行機関別、2025年~2030年(百万米ドル) 218

表252 中東地域:対無人航空機システム(C-UAS)市場、

配備別、2021年~2024年 (百万米ドル) 218

表253 中東地域:対無人航空機システム(C-UAS)市場、

配備別、2025–2030年(百万米ドル) 218

表254 中東:対無人航空機システム(C-UAS)市場、

地上配備システム別、2021–2024年 (百万米ドル) 219

表255 中東:対無人航空機システム(C-UAS)市場、

地上配備システム別、2025年~2030年(百万米ドル) 219

表256 中東:対無人航空機システム(C-UAS)市場、

射程距離別、2021年~2024年(百万米ドル) 219

表257 中東地域:対無人航空機システム(C-UAS)市場、

射程距離別、2025年~2030年(百万米ドル) 219

表258 中東地域:対無人航空機システム(C-UAS)市場、

技術別、2021年~2024年(百万米ドル) 220

表259 中東地域:対無人航空機システム(C-UAS)市場、

技術別、2025年~2030年(百万米ドル) 220

| ※参考情報 対無人航空機システム(C-UAS)は、無人航空機(UAV)やドローンに対する防御および対策を行うためのシステムを指します。近年、無人航空機の急速な普及により、様々な分野での利用が拡大するとともに、その悪用のリスクも増加しています。そのため、C-UASは、テロリストによる攻撃や不正侵入、プライバシーの侵害などから重要な施設やイベントを保護するために必要不可欠な技術となっています。 C-UASの種類は多岐にわたります。一般的に、C-UASは探知、追尾、及び対策の機能を持った複合的なシステムで構成されています。探知機能には、レーダー、RF(無線周波数)センサー、カメラなどが使用されます。これらのセンサーは、空中の無人航空機を早期に発見し、位置情報を特定する役割を担います。 追尾機能は、探知した無人航空機の動きを追跡し、その行動パターンを分析するために重要です。追尾には、光学センサーや赤外線カメラが多く用いられています。これにより、無人航空機の高度や速度、飛行経路をリアルタイムで把握することが可能となります。 対策機能には、無人航空機を無力化するための手段が含まれます。具体的には、ジャミング(信号妨害)、ネット捕獲、レーザー、誘導ミサイルなどが挙げられます。ジャミングは、無人航空機が使用する通信信号やGPS信号を妨害することで、操縦不能にする手法です。また、ネット捕獲は、無人航空機にネットを投げて捕らえる方式で、地上の安全を保ちながら無人航空機を無力化することができます。 C-UASの用途は様々です。まず、軍事分野においては、敵の無人機による偵察や攻撃を防ぐためにC-UASが導入されています。特に、戦場では無人機が敵の情報収集や攻撃に使用されることが多く、これを防ぐためのシステムは極めて重要です。 次に、重要施設の保護にもC-UASが利用されています。空港、原子力発電所、大使館、大型イベントなど、無人航空機による攻撃や不正侵入のリスクが高い場所では、C-UASが不可欠です。これにより、ターゲット施設の安全を確保することができます。 さらに、公共の安全を守るためにもC-UASは活用されています。例えば、都市部でのイベントやスポーツ競技において、無人航空機による妨害行為を未然に防ぐことが求められています。大規模な人が集まる場所においては、特にその必要性が高まります。 C-UASの技術には、情報通信、人工知能(AI)、機械学習などの先端技術が関連しています。AIや機械学習を活用することで、無人航空機の行動パターンを分析し、異常を検知する精度が向上します。これにより、より迅速かつ正確に脅威を特定し、対応策を講じることが可能となります。 また、通信インフラやデータ解析技術の進化もC-UASに寄与しています。リアルタイムでの情報収集と分析が可能になることで、迅速な対応が求められる状況においても効果的に無人航空機を制御することができるようになります。 今後、無人航空機の技術が進化し続ける中で、C-UASに求められる役割や機能もますます重要になっていくでしょう。国や地域によっては、法的な規制や倫理的な問題も絡むため、C-UASの導入には慎重な検討が必要となります。 最後に、C-UAS技術の発展は、安全保障の観点からだけでなく、民間利用の拡大にも寄与する可能性があります。例えば、無人航空機による物流やインフラ点検など、さまざまな分野での活用が期待されます。これらの進展により、C-UASは今後ますます注目される分野となるでしょう。 |