主要市場動向とインサイト

- 2024年時点で、ヨーロッパコラーゲン産業は35.34%という最大の収益シェアを占めております。

- ドイツはヨーロッパコラーゲン市場の収益シェアの27.2%以上を占めております。

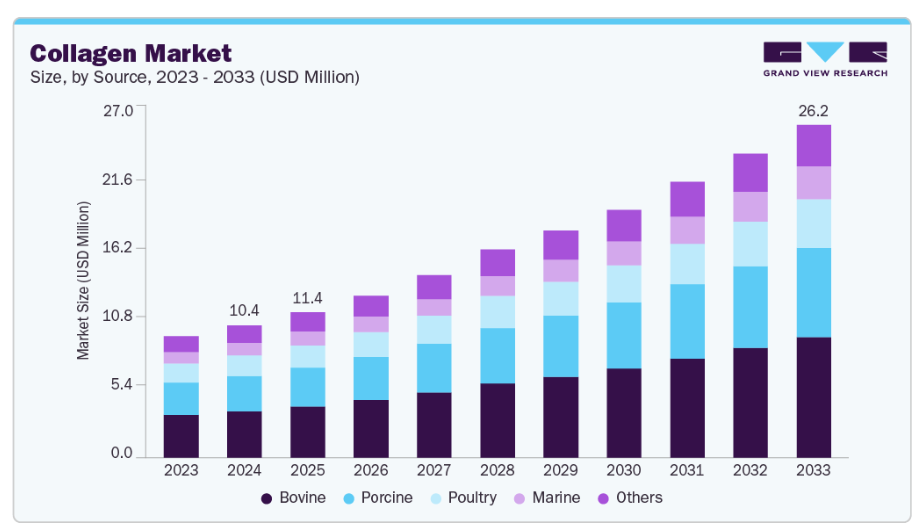

- 牛由来コラーゲンセグメントが市場をリードし、2024年には35.3%という最大の収益シェアを獲得しております。

- 加水分解コラーゲンセグメントは、2025年から2033年にかけて年平均成長率(CAGR)11.5%で最も急速な成長が見込まれています。

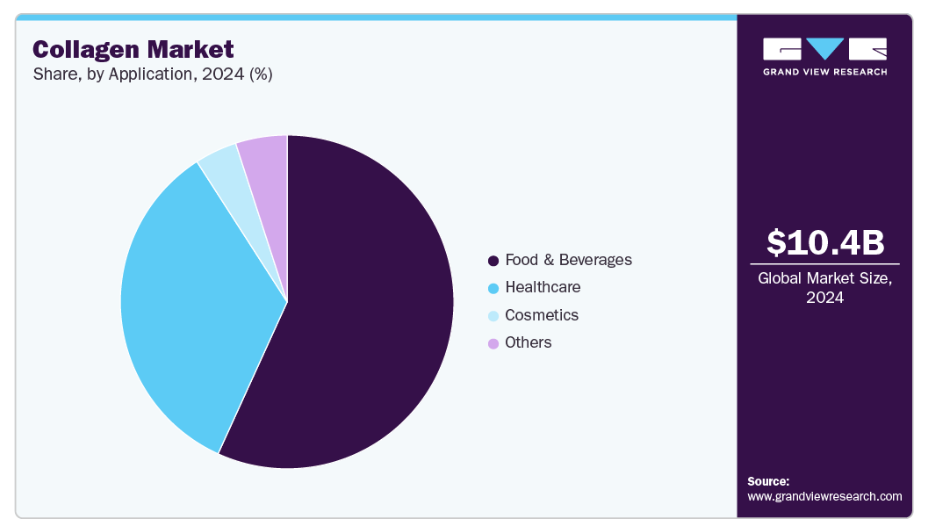

- 食品・飲料セグメントが産業を支配し、2024年には56.8%という最大の収益シェアを占めました。

市場規模と予測

- 2024年市場規模:103億7610万米ドル

- 2033年予測市場規模:262億1300万米ドル

- CAGR(2025-2033年):11.0%

- ヨーロッパ:2024年最大の市場

- アジア太平洋地域:最も成長が速い市場

その効果を模倣した製品、例えばヒアルロン酸、ペプチド、植物性タンパク質、セラミドなどが人気を集めています。これらは動物由来のコラーゲンに頼らず、肌の保湿力を高め、組織修復を促進し、筋骨格系の健康をサポートするためです。若々しい肌の維持、関節の不快感の軽減、全体的な栄養状態の改善に対する消費者の関心が高まっていることが、これらの代替品の採用を後押ししています。機能性食品・飲料・サプリメントへの認知度向上により、コラーゲン類似成分を日常的に摂取する傾向が強まっています。植物性ペプチドや発酵タンパク質はヴィーガンや倫理的配慮を持つ消費者に支持され、ヒアルロン酸やセラミドは美容・スキンケアに特化した効果を求める層に訴求します。

粉末・カプセル・強化飲料など便利な形態の普及により、日常生活への取り入れやすさが実現しています。健康と外見といった二重の効果を提供する製品への需要の高まりが、配合の革新を促進しています。予防医療とウェルネスへの関心が高まる中、コラーゲン代替品は世界市場で拡大を続け、科学的に裏付けられた効果と倫理的・持続可能な調達を組み合わせた選択肢を提供しています。

市場の集中度と特徴

この市場は、確立されたグローバル企業と数多くの地域企業が混在する特徴を持ち、中程度の集中状態を形成しています。各社は、美容・健康・ウェルネス用途への需要拡大に対応すべく、原料調達・加工手段・配合設計による製品差別化に注力しております。ブランド評価・製品品質・技術革新は、消費者嗜好の形成と市場での存在感強化において極めて重要な役割を果たしております。

本市場は、粉末・カプセル・飲料・機能性食品など、多様な摂取形態における絶え間ない技術革新により、ダイナミックな特性を示しております。持続可能性、倫理的な調達、多機能性への消費者意識の高まりが、製品開発やマーケティング戦略に影響を与えています。企業はポートフォリオと市場範囲の拡大を図るため、提携、買収、協業が一般的です。全体として、市場は革新的な特殊製品と高まる消費者需要のバランスを反映しており、競争を促進すると同時に、地域や用途を超えた継続的な成長と多様化を促しています。

ソースインサイト

牛由来セグメントは、入手性の高さ、コスト効率、確立された抽出プロセスにより、2024年に35.3%の最大収益シェアを占め市場を牽引しました。食品、サプリメント、化粧品に広く使用され、関節サポートや肌健康などの効果を提供しています。牛由来コラーンへの親しみと信頼が、製造業者と消費者の間で好まれる選択肢となり、市場における優位性を強化しています。

船舶由来セグメントは、2025年から2033年にかけて年平均成長率(CAGR)11.9%で最も急速な成長が見込まれます。船舶コラーゲンは、他の原料と比較して優れた生体利用率と吸収性を有することから、急速に注目を集めています。効果と純度が重要な美容、アンチエイジング、栄養補助食品分野で特に高く評価されています。持続可能かつ倫理的に調達された製品への消費者嗜好の高まりと、健康効果への認識拡大が相まって、世界市場における海洋性コラーゲンの採用加速を推進しております。

製品インサイト

ゼラチンセグメントは、食品、医薬品、菓子など多岐にわたる産業での汎用性と広範な利用により、2024年に市場を支配し、66.5%という最大の収益シェアを占めました。ゲル化、増粘、安定化といった機能特性により、製造業者にとって好まれる原料となっています。さらに、ゼラチンの長い安全な消費実績とコスト効率の高い生産方法は、消費者からの強い信頼を確保し、市場で最大の収益を生み出すセグメントとしての地位を維持しています。

加水分解コラーゲンセグメントは、2025年から2033年にかけて年平均成長率(CAGR)11.5%で最も急速な成長が見込まれています。加水分解コラーゲンまたはコラーゲンペプチドは、体内への吸収が容易であるため、肌・髪・爪・関節の健康効果を高めるとして注目を集めております。機能性食品、栄養補助食品、ウェルネス製品の需要増加が採用を促進しております。科学的に実証された効果を持つ製品への消費者嗜好と、配合技術や利便性の高い摂取形態の革新が相まって、本セグメントの世界的な急成長を支えております。

用途別インサイト

食品・飲料セグメントは市場を支配し、2024年には最大の収益シェアである56.8%を占めました。栄養、ウェルネス、機能性食品への消費者関心の高まりにより、食品・飲料セグメントが市場をリードしています。コラーゲンはプロテインパウダー、飲料、強化食品に広く配合され、肌の健康改善、関節サポート、筋肉回復などの効果を提供しています。日常の食事への容易な取り入れやすさと、予防医療への意識の高まりが相まって、その主導的地位を強化し、最大の収益を生み出すセグメントとなっています。

医療セグメントは、2025年から2033年にかけて年平均成長率(CAGR)10.8%で最も急速な成長が見込まれています。医療分野では、骨・関節・結合組織の健康維持におけるコラーゲン製品の役割が認知され、急速な成長を遂げております。高齢化社会の進展、関節関連疾患の増加、低侵襲治療への需要拡大が、医療栄養療法や治療分野での採用を促進しております。加水分解コラーゲンの技術革新や医療用途に特化した製剤の開発が、予測期間中の同分野の成長を加速させると見込まれます。

地域別インサイト

ヨーロッパのコラーゲン産業は、品質・効果・倫理的調達を重視する消費者層を有する成熟市場に支えられ、2024年に35.34%の最大収益シェアを占めています。厳格な規制枠組みによる安全性の確保を背景に、アンチエイジングスキンケア、機能性食品・飲料が広く普及しています。高い購買力、高齢化人口、健康・ウェルネストレンドへの強い意識が安定した需要を支えています。メーカーはプレミアム製品志向と持続可能性への懸念に応えるため、海洋性コラーゲンや加水分解製剤への注力を強化しています。

ドイツ コラーゲン市場動向

ドイツのコラーゲン産業は、健康・ウェルネス・アンチエイジング製品に対する消費者の強い意識に牽引され、コラーゲンは機能性食品、飲料、スキンケア製品への使用が拡大しています。高い購買力、プレミアムで科学的根拠に基づく処方の選好、製品品質を支える厳格な規制基準が持続的な需要を支えています。さらに、ドイツの消費者は倫理的に調達された環境に優しい製品を好むため、メーカーは海洋性コラーゲンや加水分解コラーゲンの導入を促進しています。確立された小売・ECインフラが広範な入手可能性を確保する一方、予防医療と総合的な健康増進を重視するライフスタイルの潮流が市場成長を継続的に後押ししています。粉末、カプセル、強化飲料など利便性の高い摂取形態の革新が、国内におけるコラーゲンの普及をさらに強化しています。

北米コラーゲン市場動向

北米コラーゲン産業は、栄養補助食品、機能性食品、パーソナルケア用途に対する消費者の高い意識により、世界市場において重要な役割を担っています。強固な規制枠組みが安全性と品質を保証し、コラーゲンサプリメントに対する消費者の信頼を育んでいます。予防医療、関節ケア、アンチエイジングのトレンドが安定した需要を牽引する一方、研究に基づく配合や粉末・カプセル・飲料などの革新的な摂取形態が普及を後押ししています。医療企業と栄養補助食品ブランド間の提携も市場成長を支えています。

米国のコラーゲン産業は、予防医療、フィットネス、アンチエイジングソリューションに注力する健康意識の高い人口の恩恵を受けています。消費者は肌の弾力性、関節の健康、総合的なウェルネス向上のために、コラーゲンを含むプロテインサプリメント、機能性食品、飲料をますます採用しています。堅調な小売・ECインフラが製品の容易な入手性を保証する一方、研究と製品革新への強力な投資が加水分解コラーゲンや海洋性コラーゲンの人気を高めています。さらに、クリーンラベルやプレミアムサプリメントを推奨するライフスタイルのトレンドが需要をさらに促進しています。

アジア太平洋地域のコラーゲン市場動向

アジア太平洋地域のコラーゲン産業は、健康意識の高まり、都市化、可処分所得の増加を背景に、予測期間において最も急速な成長が見込まれます。特に中国、日本、韓国では、アンチエイジング、関節の健康、ウェルネス志向のコラーゲン製品が人気を集めています。Eコマースの拡大と現地生産の取り組みが製品の入手可能性を高め、美容と予防医療を重視する文化的背景が採用を加速させています。海洋性コラーゲンや生物活性型コラーゲンを好むといった地域的な傾向も、市場成長をさらに後押ししています。

ラテンアメリカにおけるコラーゲン市場の動向

ラテンアメリカにおけるコラーゲン産業は、都市化の進展、健康増進や機能性栄養への意識の高まり、パーソナルケア製品の普及拡大により、着実な成長を遂げております。消費者は、肌・髪・関節の健康維持を目的としたコラーゲン配合サプリメントや機能性食品に魅力を感じております。世界的な健康トレンドへの接触機会、可処分所得の増加、小売・オンライン販売チャネルの拡大が製品の入手可能性を高めております。また、倫理的な調達や天然原料への嗜好も、同地域における購買決定に影響を及ぼしております。

中東およびアフリカのコラーゲン市場の動向

中東およびアフリカのコラーゲン産業は、消費者が美容、健康、ライフスタイル関連のサプリメントにますます注目するにつれて成長しています。可処分所得の高い都市部の人口は、高級な輸入コラーゲン製品の需要を牽引しています。特に、機能性飲料、サプリメント、スキンケアソリューションを求める若い消費者の間で、健康とアンチエイジングに対する意識が高まっています。小売店の拡大、オンラインプラットフォーム、そして世界的な健康トレンドへの接触の増加が、この地域全体の市場浸透を加速させています。

主要コラーゲン企業の概要

この市場を支配する 2 つの主要メーカーは、ルーセロット社とゲリタ社です。

- ルーセロット社は、コラーゲンソリューションの世界的リーダーであり、食品、健康、生物医学用途向けの幅広い製品を提供しています。同社は、健康増進、関節サポート、肌の健康を高める配合の創出に重点を置いています。現地企業との強力なパートナーシップと品質へのこだわりにより、ルーセル社は、進化する消費者のニーズに応える先進的な成分ソリューションを提供しています。研究開発を重視することで、製品の継続的な改善と拡大を図り、公衆衛生とライフスタイルの向上を支援しています。

- ゲリタ社は、コラーゲンペプチドおよびゼラチンベースのソリューションに関する専門知識で知られています。同社は、栄養、医薬品、機能性食品における製品の革新と、用途に合わせたカスタマイズを重視しています。科学的研究と健康トレンドへの注目を組み合わせることで、Gelita AG は関節、皮膚、そして全体的な健康を改善するソリューションを開発しています。市場のニーズ、持続可能性、品質に対する戦略的アプローチにより、信頼性の高いパフォーマンスと世界的な認知度を確保しています。新しい用途や製品形態の継続的な開発により、コラーゲン産業における主要企業としての地位を強化しています。

主要コラーゲン企業:

以下は、コラーゲン市場における主要企業です。これらの企業は、合わせて最大の市場シェアを占め、業界のトレンドを決定づけています。

- Rousselot

- GELITA AG

- Tessenderlo Group

- STERLING Biotech

- Weishardt Holding SA

- Juncà Gelatines SL

- Symatese

- Regenity

- Collagen Solution LLC

- ConnOils LLC

- Advanced BioMatrix, Inc.

- Nitta Gelatin, Inc.

- PAN-Biotech GmbH

- Cologenesis Healthcare Pvt. Ltd.

- JBS S.A.

- Croda International Plc

- Titan Biotech

最近の動向

- 2025年5月、ダーリング・イングレディエンツ社とテッセンデルロ・グループは、コラーゲン製品に対する市場の需要に応えるため、ネクティダという新会社の設立を発表しました。これにより、魅力的なコラーゲンベースの健康、ウェルネス、栄養分野における成長がさらに加速することが期待されています。同社の収益は15億米ドルに達すると見込まれています。新会社の名称はネクティダとなります。ダーリング・イングレディエンツ社はネクティダの株式の85%を保有します。この提携により、ダーリング社のルーセルブランドとテッセンデロ社のPBライナー事業が統合されます。

- 2025年4月、ルーセル社は、Vitafoods Europe 2025において、新しい精密コラーゲンペプチドプラットフォーム「ネクティダ」の展示を発表しました。この革新的な製品は、食後の血糖値管理をサポートするために設計された「ネクティダGC」をはじめ、科学に裏打ちされたペプチド組成を導入することで、ターゲットを絞った健康効果に戦略的に焦点を当てるルーセル社の姿勢を強化するものです。この取り組みにより、ルーセルのリーダーシップが強化され、さらに拡大することが期待されています。

- 2024年5月、ルーセルは、精密な配合によりターゲットを絞った健康効果をもたらすことを目的とした、コラーゲンペプチド分野における画期的なイノベーションである「Nextida」の発売を発表しました。広範な臨床および前臨床研究を用いて開発されたこのプラットフォームは、血糖コントロールのための「Nextida GC」を皮切りに、特定の症状に特化したペプチドソリューションへの戦略的転換を示すものです。

グローバルコラーゲン市場レポートのセグメンテーション

本レポートでは、2018年から2033年までの各サブセグメントにおける最新の産業動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しております。本調査において、Grand View Researchは、原料、製品、用途、地域に基づいてグローバルコラーゲン市場レポートをセグメント化いたしました。

- 原料別見通し(数量:キロトン、収益:百万米ドル、2018年~2033年)

- 牛由来

- 豚由来

- 家禽由来

- 船舶由来

- その他

- 製品別見通し(数量、キロトン;収益、百万米ドル、2018年~2033年)

- ゼラチン

- 加水分解コラーゲン

- 天然コラーゲン

- 合成コラーゲン

- その他

- 用途別見通し(数量、キロトン;収益、百万米ドル、2018年~2033年)

-

- 食品・飲料

機能性食品食肉加工機能性飲料栄養補助食品菓子デザート医療骨・関節健康補助食品創傷被覆材組織再生医療用インプラント心臓病学研究薬物送達化粧品美容補助食品(ニュートリコスメティクス)

- 外用化粧品

- その他の用途

-

- 地域別見通し(数量、キロトン;収益、百万米ドル、2018年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- ヨーロッパ

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 北米

目次

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場策定とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 コラーゲン市場の変数、動向及び範囲

3.1. 市場系譜の見通し

3.1.1. グローバルタンパク質市場の見通し

3.2. 産業バリューチェーン分析

3.2.1. 原材料の見通し

3.2.2. 製造動向

3.3. 技術概要

3.3.1. 化学的加水分解

3.3.2. 酵素的加水分解

3.3.3. 超音波

3.4. 価格動向分析(2018年~2033年)

3.5. 規制の枠組み

3.6. 市場動向

3.6.1. 市場推進要因分析

3.6.2. 市場抑制要因分析

3.6.3. 産業の課題

3.6.4. 産業の機会

3.7. 産業分析ツール

3.7.1. ポーターの5つの力分析

3.7.2. マクロ環境分析

第4章 コラーゲン市場:原料別推定値と動向分析

4.1. コラーゲン原料別動向分析と市場シェア(2024年および2033年)

4.2. 原料別グローバルコラーゲン市場規模・予測および動向分析(2018年~2033年)(キロトン) (百万米ドル)

4.2.1. 牛由来

4.2.2. 豚由来

4.2.3. 家禽由来

4.2.4. 船舶由来

4.2.5. その他原料

第5章 コラーゲン市場:製品別推定値とトレンド分析

5.1. 製品原料別動向分析と市場シェア(2024年および2033年)

5.2. 世界のコラーゲン市場規模・予測および製品別トレンド分析、2018年~2033年(キロトン)(百万米ドル)

5.2.1. ゼラチン

5.2.2. 加水分解コラーゲン

5.2.3. 天然コラーゲン

5.2.4. 合成コラーゲン

5.2.5. その他の製品

第6章 コラーゲン市場:用途別推定値・動向分析

6.1. コラーゲン用途別動向分析と市場シェア(2024年および2033年)

6.2. 用途別グローバルコラーゲン市場規模・予測および動向分析(2018年~2033年)(キロトン)(百万米ドル)

6.2.1. 食品・飲料

6.2.1.1. 機能性食品

6.2.1.2. 食肉加工

6.2.1.3. 機能性飲料

6.2.1.4. 栄養補助食品

6.2.1.5. 菓子

6.2.1.6. デザート

6.2.2. 医療

6.2.2.1. 骨・関節健康補助食品

6.2.2.2. 創傷被覆材

6.2.2.3. 組織再生

6.2.2.4. 医療用インプラント

6.2.2.5. 心臓病学

6.2.2.6. 研究

6.2.2.7. 薬物送達

6.2.3. 化粧品

6.2.3.1. 美容サプリメント(ニュートリコスメティクス)

6.2.3.2. 外用化粧品製品

6.2.4. その他の用途

第7章 コラーゲン市場:地域別推定値とトレンド分析

7.1. 地域別動向分析と市場シェア(2024年および2033年)

7.1.1. 地域別グローバルコラーゲン市場推定値と予測(2018年~2033年)(キロトン)(百万米ドル)

7.2. 北米

7.2.1. 北米コラーゲン市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

7.2.2. 米国

7.2.2.1. 米国コラーゲン市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

7.2.3. カナダ

7.2.3.1. カナダ コラーゲン市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

7.2.4. メキシコ

7.2.4.1. メキシコ コラーゲン市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

7.3. ヨーロッパ

7.3.1. ドイツ

7.3.1.1. ドイツ コラーゲン市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

7.3.2. イタリア

7.3.2.1. イタリア コラーゲン市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

7.3.3. フランス

7.3.3.1. フランス コラーゲン市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

7.3.4. イギリス

7.3.4.1. イギリス コラーゲン市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

7.3.5. スペイン

7.3.5.1. スペイン コラーゲン市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

7.4. アジア太平洋地域

7.4.1. 中国

7.4.1.1. 中国 コラーゲン市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

7.4.2. インド

7.4.2.1. インド コラーゲン市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

7.4.3. 日本

7.4.3.1. 日本 コラーゲン市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

7.4.4. 韓国

7.4.4.1. 韓国コラーゲン市場予測(2018年~2033年)(キロトン)(百万米ドル)

7.5. ラテンアメリカ

7.5.1. ブラジル

7.5.1.1. ブラジルコラーゲン市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

7.5.2. アルゼンチン

7.5.2.1. アルゼンチンコラーゲン市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

7.6. 中東・アフリカ

7.6.1. サウジアラビア

7.6.1.1. サウジアラビア コラーゲン市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

7.6.2. 南アフリカ

7.6.2.1. 南アフリカ コラーゲン市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

第8章 コラーゲン市場 – 競争環境

8.1. 主要市場参加者による最近の動向と影響分析

8.2. 企業の分類

8.3. 企業の市場シェア/ポジション分析、2024年

8.4. 企業のヒートマップ分析

8.5. 戦略マッピング

8.6. 企業プロフィール

8.6.1. ルーセル

8.6.1.1. 参加者の概要

8.6.1.2. 財務実績

8.6.1.3. 製品ベンチマーク

8.6.1.4. 最近の動向

8.6.2. GELITA AG

8.6.2.1. 参加者の概要

8.6.2.2. 財務実績

8.6.2.3. 製品ベンチマーク

8.6.2.4. 最近の動向

8.6.3. テッセンデルロ・グループ

8.6.3.1. 参加企業の概要

8.6.3.2. 財務実績

8.6.3.3. 製品ベンチマーキング

8.6.3.4. 最近の動向

8.6.4. スターリング・バイオテック

8.6.4.1. 参加企業の概要

8.6.4.2. 財務実績

8.6.4.3. 製品ベンチマーキング

8.6.4.4. 最近の動向

8.6.5. ワイシャルト・ホールディング社

8.6.5.1. 参加企業の概要

8.6.5.2. 財務実績

8.6.5.3. 製品ベンチマーキング

8.6.5.4. 最近の動向

8.6.6. ジュンカ・ジェラティネス社

8.6.6.1. 参加企業の概要

8.6.6.2. 財務実績

8.6.6.3. 製品ベンチマーキング

8.6.6.4. 最近の動向

8.6.7. シマテーズ社

8.6.7.1. 参加企業の概要

8.6.7.2. 財務実績

8.6.7.3. 製品ベンチマーキング

8.6.7.4. 最近の動向

8.6.8. レジェニティ

8.6.8.1. 参加企業の概要

8.6.8.2. 財務実績

8.6.8.3. 製品ベンチマーキング

8.6.8.4. 最近の動向

8.6.9. コラーゲン・ソリューション社

8.6.9.1. 参加企業の概要

8.6.9.2. 財務実績

8.6.9.3. 製品ベンチマーキング

8.6.9.4. 最近の動向

8.6.10. コノイルズ社

8.6.10.1. 参加企業の概要

8.6.10.2. 財務実績

8.6.10.3. 製品ベンチマーキング

8.6.10.4. 最近の動向

8.6.11. アドバンスト・バイオマトリックス社

8.6.11.1. 参加企業の概要

8.6.11.2. 財務実績

8.6.11.3. 製品ベンチマーキング

8.6.11.4. 最近の動向

8.6.12. 新田ゼラチン株式会社

8.6.12.1. 参加企業の概要

8.6.12.2. 財務実績

8.6.12.3. 製品ベンチマーキング

8.6.12.4. 最近の動向

8.6.13. PAN-Biotech GmbH

8.6.13.1. 参加企業の概要

8.6.13.2. 財務実績

8.6.13.3. 製品ベンチマーキング

8.6.13.4. 最近の動向

8.6.14. Cologenesis 医療 Pvt. Ltd.

8.6.14.1. 参加企業の概要

8.6.14.2. 財務実績

8.6.14.3. 製品ベンチマーキング

8.6.14.4. 最近の動向

8.6.15. JBS S.A.

8.6.15.1. 参加企業の概要

8.6.15.2. 財務実績

8.6.15.3. 製品ベンチマーキング

8.6.15.4. 最近の動向

8.6.16. クロダ・インターナショナル社

8.6.16.1. 参加企業の概要

8.6.16.2. 財務実績

8.6.16.3. 製品ベンチマーキング

8.6.16.4. 最近の動向

8.6.17. タイタン・バイオテック社

8.6.17.1. 参加企業の概要

8.6.17.2. 財務実績

8.6.17.3. 製品ベンチマーキング

8.6.17.4. 最近の動向

表一覧

表1 世界のコラーゲン市場規模予測(製品別、2018年~2033年、キロトン)

表2 製品別グローバルコラーゲン市場規模推計と予測(2018年~2033年、百万米ドル)

表3 原料別グローバルコラーゲン市場規模推計と予測(2018年~2033年、キロトン)

表4 原料別グローバルコラーゲン市場規模予測(2018-2033年、百万米ドル)

表5 用途別グローバルコラーゲン市場規模予測(2018-2033年、キロトン)

表6 用途別グローバルコラーゲン市場規模予測(2018-2033年、百万米ドル)

表7 製菓用ゼラチン

表8 ゼラチンの強度と使用量

表9 地域別グローバルコラーゲン市場規模予測(2018-2033年、キロトン)

表10 地域別グローバルコラーゲン市場規模予測(2018年~2033年、百万米ドル)

表11 主要グローバル企業・最新動向及びその影響

表12 主要メーカー一覧

表13 主要流通業者およびチャネルパートナー一覧

表14 潜在的なエンドユーザー一覧

図表一覧

図1 コラーゲン市場のセグメンテーションと範囲

図2 データ分析モデル

図3 市場構築と検証

図4 データ検証と公開

図5 コラーゲン市場概況

図6 製品・原料別コラーゲン市場予測(2024年・2033年、10億米ドル)

図7 用途別コラーゲン市場予測(2024年・2033年、10億米ドル) (10億米ドル)

図8 競争環境 – スナップショット

図9 世界のコラーゲン市場、2018年~2033年(キロトン)(100万米ドル)

図10 コラーゲン市場 – バリューチェーン分析

図11 コラーゲン市場 – 価格動向分析-2018年~2033年(米ドル/kg)

図12 コラーゲン市場 – 市場動向

図13 主要化粧品メーカーの収益、2024年(百万米ドル)

図14 美容店の総収益に基づく製品セグメントの比重、2023年、%

図15 ポーターの5力分析

図16 コラーゲン市場 – マクロ経済分析

図17 コラーゲン市場収益、製品別、2024年及び2033年(百万米ドル)

図18 ゼラチンコラーゲン市場予測、2018年~2033年(キロトン) (百万米ドル)

図19 加水分解コラーゲン市場予測(2018年~2033年)(キロトン)(百万米ドル)

図20 天然コラーゲン市場予測(2018年~2033年)(キロトン)(百万米ドル)

図21 合成コラーゲン市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

図22 その他コラーゲン市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

図23 2024年および2033年のコラーゲン市場収益(原料別)(百万米ドル)

図24 2018年から2033年までの牛コラーゲン市場規模予測(キロトン)(百万米ドル)

図25 2018年から2033年までの豚コラーゲン市場規模予測(キロトン) (百万米ドル)

図26 家禽コラーゲン市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

図27 海洋性コラーゲン市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

図28 その他コラーゲン市場規模予測(2018年~2033年) (キロトン) (百万米ドル)

図29 用途別コラーゲン市場収益シェア、2024年及び2033年 (百万米ドル)

図30 食品・飲料用コラーゲン市場規模予測、2018年~2033年 (キロトン) (百万米ドル)

図31 医療用コラーゲン市場予測、2018年~2033年(キロトン)(百万米ドル)

図32 化粧品用コラーゲン市場予測、2018年~2033年(キロトン) (百万米ドル)

図33 その他の用途におけるコラーゲン市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

図34 地域別コラーゲン市場収益シェア(2024年及び2033年)(%)

図35 北米コラーゲン市場規模予測(2018年~2033年) (キロトン) (百万米ドル)

図36 米国コラーゲン市場予測、2018年~2033年 (キロトン) (百万米ドル)

図37 カナダコラーゲン市場予測、2018年~2033年 (キロトン) (百万米ドル)

図38 ヨーロッパコラーゲン市場予測(2018年~2033年)(キロトン)(百万米ドル)

図39 ドイツコラーゲン市場予測(2018年~2033年)(キロトン)(百万米ドル)

図40 英国コラーゲン市場予測(2018年~2033年)(キロトン) (百万米ドル)

図41 フランスコラーゲン市場予測(2018年~2033年)(キロトン) (百万米ドル)

図42 イタリア コラーゲン市場規模予測(2018年~2033年)(キロトン) (百万米ドル)

図43 スペインのコラーゲン市場推定値と予測、2018年~2033年(キロトン)(百万米ドル)

図44 アジア太平洋地域のコラーゲン市場推定値と予測、2018年~2033年(キロトン)(百万米ドル)

図45 中国コラーゲン市場予測(2018年~2033年)(キロトン) (百万米ドル)

図46 日本コラーゲン市場予測(2018-2033年)(キロトン)(百万米ドル)

図47 インドコラーゲン市場予測(2018-2033年)(キロトン)(百万米ドル)

図48 韓国コラーゲン市場予測(2018年~2033年)(キロトン)(百万米ドル)

図49 ラテンアメリカコラーゲン市場予測(2018年~2033年)(キロトン)(百万米ドル)

図50 ブラジルコラーゲン市場予測(2018年~2033年) (キロトン) (百万米ドル)

図51 メキシコ コラーゲン市場 推定値と予測、2018年~2033年 (キロトン) (百万米ドル)

図52 アルゼンチン コラーゲン市場 推定値と予測、2018年~2033年 (キロトン) (百万米ドル)

図53 中東・アフリカ地域コラーゲン市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

図54 南アフリカコラーゲン市場予測(2018-2033年)(キロトン)(百万米ドル)

図55 サウジアラビアコラーゲン市場予測(2018-2033年)(キロトン)(百万米ドル)

図56 グローバルコラーゲン市場 – 企業別市場シェア分析 – 2024年

図57 コラーゲン市場 – 企業別市場ポジショニング

図58 コラーゲン市場 – 競争環境

図59 コラーゲン市場 – 戦略的フレームワーク

| ※参考情報 コラーゲンは、動物の結合組織に多く含まれるタンパク質で、体内では皮膚、骨、腱、靭帯、血管、臓器などさまざまな部位に存在しています。コラーゲンは、肉や魚、乳製品に豊富に含まれており、人体の重要な構成要素として、組織の強度や弾力性を確保する役割を果たしています。 コラーゲンは主にタイプI、タイプII、タイプIII、タイプIV、タイプVの5種類に分けられます。タイプIは皮膚や腱、骨に多く含まれ、強度を提供します。タイプIIは軟骨に存在し、関節の健康を保つために重要です。タイプIIIは皮膚や血管に多く見られ、タイプIと連携して組織の構造を形成します。タイプIVは基底膜に存在し、細胞の支持やフィルタリングに関与します。最後に、タイプVは髪や胎盤に存在し、他のタイプのコラーゲンとともに組織の構築に寄与しています。 コラーゲンの主な用途は、美容や健康補助食品、医療、食品産業において多岐にわたります。美容産業では、コラーゲンは肌の弾力性を高め、しわを減少させる効果があるとされ、コラーゲンを含むスキンケア製品やサプリメントが人気を集めています。また、コラーゲンは体内での合成が減少する50代以降の人々にとって、特に重要とされています。 医療分野では、コラーゲンは創傷治癒や組織再生のために用いられます。特に、表皮や真皮の再生を促進するための医療用コラーゲンバンドや、神経損傷の治療に使用されるコラーゲンシートが多く利用されています。また、骨の再生を促すためにコラーゲンが含まれたインプラントや材料も研究されています。 食品産業では、コラーゲンはゼラチンとして加工され、多くの食材に利用されています。ゼラチンは、菓子類やデザート、スープ、ソースなどに使われ、料理の食感や風味を引き立てる役割を果たします。さらに、機能性食品として、コラーゲンペプチドが注目されており、筋力の向上や関節の健康維持に寄与するとされています。 コラーゲンの関連技術としては、抽出方法や加工技術が挙げられます。従来のコラーゲン抽出法は酸や酵素を用いており、これによりコラーゲンを水溶性のペプチドに分解することが可能です。最近では、低温での抽出や新しい酵素技術が開発され、高品質なコラーゲンを効率的に得る方法が進化しています。また、マイクロカプセル化技術やナノ技術を使ったコラーゲンの加工も注目されており、効果的な摂取方法や持続的な効果を実現するための研究が進められています。 コラーゲンは、健康や美容に関連するさまざまな製品やサービスに利用されている一方で、アレルギーや過敏症の可能性も指摘されています。特に動物由来のコラーゲンを使用した製品は、購入時に成分チェックや供給元の確認が必要です。また、植物由来の代替コラーゲンの研究も進んでおり、今後の市場展開が期待されています。このように、コラーゲンは多岐にわたる分野での応用可能性を秘めており、今後もその重要性は増していくと考えられます。 |