高い熱伝導性と耐食性により、信頼性がより求められる環境パラメータにおいて重要な材料です。共晶アルミニウム・シリコン合金は、鋳造性が非常に良く、欠陥の少ない複雑な形状の部品を製造できる点で、現在入手可能な合金とは異なります。合金改質により特性を調整できることを組み合わせることで、さまざまな用途にこの合金を利用できる、他に類を見ない変化をもたらします。

革新的な産業において、これらの合金は、新千年紀の技術を可能にする上で引き続き重要な役割を果たし、性能と効率が両立する未来の基盤構築に貢献するでしょう。例えば、2022年7月、ドイツのドルトムント工科大学の科学者たちは、Al-Si合金の耐応力について研究した新しい論文を共同執筆しました。この論文では、積層造形および鋳造アルミニウム-シリコン合金の均一疲労損傷耐性の評価について研究しています。

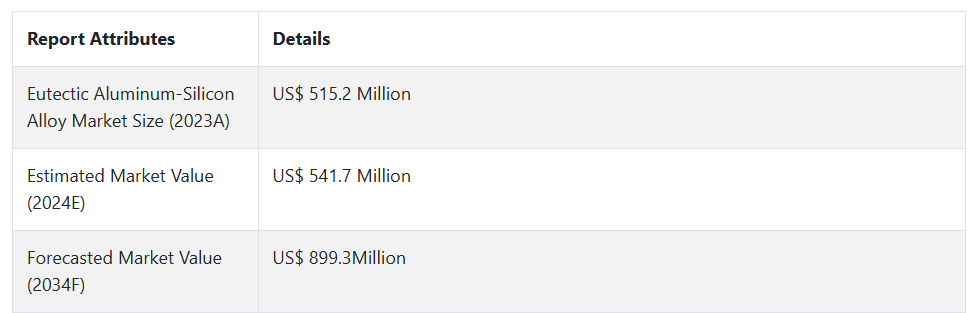

共晶アルミニウム-シリコン合金市場の過去(2019 年から 2023 年)および将来(2024 年から 2034 年)の分析

共晶アルミニウム-シリコン合金の市場は、2019年から2023年にかけて4.9%の成長率で成長し、2023年末には5億1,520万米ドルと評価されました。共晶アルミニウム-シリコン合金に関連する高い製造コストは、予測期間中の市場の着実な成長の主な要因です。

- 短期(2024 年から 2028 年):自動車業界が自動車部品の軽量化に注力することで、アルミニウムシリコン合金市場の短期的な成長が促進される見通しです。自動車メーカーがますます重視する排出ガス規制の強化と燃費の向上により、エンジンブロック、ピストン、ブレーキディスクなどの部品にアルミニウムシリコン合金の使用が増加しています。これらの合金は、強度、耐摩耗性、熱安定性の理想的なバランスを備えており、高性能用途に欠かせない素材となっています。

- 中期(2028 年から 2030 年): 今後 3 年から 5 年は、eutectic Al-Si 合金は産業用途と航空宇宙用途の両方で重要な役割を果たすものと予想されます。ポンプ、コンプレッサー、ハウジングなどの産業用途におけるこれらの合金の需要の明らかな増加は、その驚異的な耐摩耗性と耐食性を物語っています。航空宇宙分野では、燃費と積載量の向上のために軽量材料への圧力が高まり、ハウジングや構造部品などの重要な部品にアルミニウム-シリコン合金が採用されるようになりました。

- 長期(2030年から2034年): 長期的には、これらの共晶 Al-Si 合金が高サステナビリティと先進的な製造の重要な要素となる可能性が非常に高いです。より環境に優しい技術への転換が進む多くの産業の中で、リサイクルと環境への配慮は、自動車および航空宇宙用途におけるこれらの合金の強力な破壊的推進要因となるでしょう。世界的なカーボンニュートラル推進に伴い、性能と環境性能の向上を目的とした合金配合の新たな革新が期待されています。

上記の事実を背景に、市場調査および競合情報プロバイダーの Fact.MR によると、共晶アルミニウム-シリコン合金市場は、2024 年から 2034 年までの予測期間において 5.2% の CAGR で成長すると予想されています。

市場動向

共晶 Al-Si 合金の世界的な販売を推進している要因は何ですか?

「自動車および電気自動車(EV)分野での需要の高まりが、共晶 Al-Si 合金市場を牽引しています」

自動車の軽量化が進む中、共晶アルミニウム-シリコン(Al-Si)合金の使用が増加しています。燃費の向上とより厳しい排出ガス規制への対応のために、軽量化を図る設計が主流となる中、これらの Al-Si 合金も受け入れられる傾向にあります。これらの合金は、最適な強度と軽量性を備えているため、エンジン部品、ピストン、ブレーキ部品の製造に有用です。

電気自動車(EV)市場が拡大する中、その適用性については、高い熱伝導性とともに高い耐熱性も考慮されています。共晶 Al-Si 合金は、その優れた溶剤特性から、EV のバッテリーハウジング、モーター部品、構造部品への使用が増えています。

これらの合金は、高性能と軽量化の両方を実現するため、エネルギー効率に優れ、環境に優しい自動車の開発に欠かせない素材として、自動車および EV 分野での採用が進んでいます。

「製造および鋳造プロセスの技術進歩が市場の収益成長を促進」

共晶 Al-Si 合金の人気の高まりは、鋳造技術の進歩により、これらの合金の鋳造性が非常に高くなったことも要因です。これにより、複雑な形状や精巧な設計の製品も、欠陥をほとんど発生させることなく製造することが可能になりました。

ダイカストや砂型鋳造など、鋳造技術は変化し続けており、製造業者はより効率的な生産プロセスにより、より高い精度を実現することができます。共晶 Al-Si 合金は、多くの金属よりも融点が低いため、鋳造中に合金が流動化し、加工中のエネルギー消費を最小限に抑えることができます。

高性能で軽量な部品に対する要求がさらに高まる中、こうした技術の進歩により、共晶 Al-Si 合金は今後も製造分野において重要な役割を果たし続けるでしょう。

共晶 Al-Si 合金メーカーが直面する課題は何ですか?

「一貫性のある高品質の共晶 Al-Si 合金の製造における課題」

共晶アルミニウム-シリコン (Al-Si) 合金メーカーにとって最も困難な問題は、製造プロセス全体における組成と均一性の管理です。アルミニウムとシリコンの含有量は 11% から 13% の範囲で、正確にバランスを取る必要があります。これらの特性は、強度、延性、耐摩耗性などの最終的な機械的特性を決定するからです。合金の組成によって特性が異なり、最終製品の品質にさらに影響を与える可能性があります。

最終製品の構造的強度への悪影響は、冷却速度の変動、金型設計の違い、合金純度の変動など、1つまたは複数の主要因によって引き起こされ、再試験や品質管理が必要となります。鋳造時のプロセス温度の精密な制御は、これらの複雑さをさらに増大させます。なぜなら、温度偏差は熱応力を引き起こし、その結果、望ましくない微細構造の変化を生じさせるからです。

国別インサイト

アメリカで共晶 Al-Si 合金の採用率が高い理由

「大規模な自動車および製造産業が、共晶 Al-Si 合金の主な収益源となっています」

2024年のアメリカの市場規模は1億2,300万米ドルと評価されており、2034年まで4.0%のCAGRで拡大すると予測されています。この市場は、2024年から2034年にかけて5,820万米ドルの絶対的な機会を生み出すと予測されています。

アメリカは、共晶アルミニウム-シリコン(Al-Si)合金の採用率が最も高い国です。その理由のひとつは、アメリカには、厳格な効率性および排出要件を満たすために、通常、軽量材料に依存しなければならない、革新的で非常に強力な自動車産業があることです。

そのような材料のひとつが、強度と軽量性、および高い耐熱性のバランスに優れた共晶 Al-Si です。これは、従来型自動車および電気自動車 (EV) のエンジンブロック、ピストン、シリンダーヘッドの製造の基礎となっています。

米国における電気自動車への自動車産業の進展に伴い、このような材料はほとんどの自動車部品において同様の役割を果たすため、この分野におけるさらなる開発が求められています。米国が航空宇宙産業の最大国の一つであるもう一つの理由は、これらの合金が優れた耐熱性と機械的特性を有することから、この分野でも利用されていることです。

米国は、これらの最新製造技術に多額の投資を行っており、これらの合金の効率的な生産と、さまざまな産業への採用をさらに促進しています。

ドイツが共晶 Al-Si 合金にとって有利な市場である理由

「産業製造およびサステナビリティの取り組みにより、ドイツにおける共晶 Al-Si 合金に対する需要が拡大しています」

ドイツの市場は、CAGR 6.4%で 2034 年に 4,980 万米ドルに達すると予測されています。この市場は、2024 年から 2034 年にかけて 2,310 万米ドルの絶対的な機会を生み出すと予測されています。

ドイツは、いくつかの理由から、共晶アルミニウム-シリコン(Al-Si)合金の製造業者にとって、世界でも最も収益性の高い市場のひとつです。その理由のひとつは、ドイツが世界トップクラスの自動車産業の拠点であることです。フォルクスワーゲン、BMW、アウディなどの大手自動車メーカーは、厳しい燃費および排出ガス基準を満たすため、自動車の製造に軽量素材を多用しています。

ドイツは、持続可能性と炭素排出量の削減への取り組みを引き続き公約しており、Al-Si 合金などの再生可能エネルギー効率の高いリサイクル可能な材料の需要に影響を与えています。製造における技術的専門知識と国の特徴というこのユニークな組み合わせにより、ドイツはこれらの合金にとって最も魅力的な市場のひとつとなっています。

カテゴリー別インサイト

予測期間において最大の成長が見込まれるセグメントはどれですか?

「自動車セグメント、特に電気自動車(EV)市場が最大の成長を見込む」

自動車セグメントは、今後数年間、電気自動車(EV)市場の成長に大きな影響を与え、その成長を支えていくでしょう。燃料消費量の削減、排出ガスの削減、およびますます厳格化する規制要件への対応のために、軽量材料の使用がますます増加しており、共晶 Al-Si 合金採用がさらに加速しています。

これらの合金は、エンジンブロック、ピストン、トランスミッション部品などの部品の製造に使用されるため、走行距離と効率に影響を与える重要な要素である軽量化が重視される電気自動車セグメントに主に焦点を当てます。

共晶 Al-Si 合金にはどのような生産種類が普及するでしょうか?

「ダイカストおよび砂型鋳造の採用が増加すると予想されます」

ダイカストおよび砂型鋳造は、2024年に市場の25.6%のシェアを占め、2034年末までに2億3,920万米ドルの市場規模に達すると予測されています。

ダイカストおよび砂型鋳造は、共晶アルミニウム合金製造に欠かせない2つの重要な処置であり、それぞれ特定の産業用途に独自の利点があります。この手段は、軽量で高性能な部品に対する需要が高い航空宇宙および自動車分野に関連しています。

パターンや金型の変更が容易であるため、設計要件の変化に迅速に対応できる点でも、このプロセスは非常に魅力的です。したがって、ダイカストと砂型鋳造は、産業における有効かつ持続可能な Eutectic Al-Si 合金製造手段をめぐる将来の競争において、今後も 2 大競合手段であり続けるでしょう。

競争環境

共晶 Al-Si 合金市場の主要企業は、Alcoa Corporation, BASF, China Zhongtai International, Constellium, Hindalco Industries, Kaiser Aluminum, Norsk Hydro, Rio Tinto, UACJ Corporation, Zhongtai International.です。

各社は、問題解決と創造的なソリューションの提供により、新規顧客を獲得し、競争力を維持するために、収益の大部分を研究開発に投じています。また、他の企業と競争するために、業界特有のニーズに応えるカスタマイズ製品の開発も進めています。

Fact.MR は、最近発表したレポートで、各地域における Eutectic Al-Si 合金主要メーカーの価格帯、売上高の伸び、生産能力、および技術拡大の予測に関する詳細情報を提供しています。

共晶 Al-Si 合金産業調査のセグメント化

- 用途別:

- 自動車

- 航空

- 産業機器

- その他の用途

- 合金種類別:

- 共晶 Al-Si (11-13% Si)

- 低共晶 Al-Si (<11% Si)

- 高共晶 Al-Si (>13% Si)

- 生産手段別:

- 砂型鋳造

- ダイカスト

- 永久鋳型鋳造

- インベストメント鋳造

- その他の鋳造手段

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- 1. 概要

- 2. 産業の紹介、分類および市場定義

- 3. トレンドおよび成功要因、マクロ経済要因、市場動向、最近の産業動向

- 4. 2019 年から 2023 年までの世界的な需要分析、および 2024 年から 2034 年までの予測、過去分析および将来予測

- 5. 価格分析

- 6. 2019 年から 2023 年までの世界分析および 2024 年から 2034 年までの予測

- 6.1. 用途

- 6.2. 合金種類

- 6.3. 生産手段

- 7. 2019 年から 2023 年までの世界分析および 2024 年から 2034 年までの予測、用途別

- 7.1. 自動車

- 7.2. 航空宇宙

- 7.3. 産業機器

- 7.4. その他の用途

- 8. 2019年から2023年の世界分析および2024年から2034年の予測、合金種類別

- 8.1. 共晶Al-Si(11-13% Si

- 8.2. 低共晶Al-Si(<11% Si

- 8.3. 過共晶 Al-Si(13% 以上の Si)

- 9. 2019 年から 2023 年までの世界分析および 2024 年から 2034 年までの予測、製造手段別

- 9.1. 砂型鋳造

- 9.2. ダイカスト

- 9.3. 永久鋳型鋳造

- 9.4. 精密鋳造

- 9.5. その他の鋳造手段

- 10. 2019 年から 2023 年までの世界分析および 2024 年から 2034 年までの予測、地域別

- 10.1. 北米

- 10.2. 南米

- 10.3. 西ヨーロッパ

- 10.4. 南アジア

- 10.5. 東アジア

- 10.6. 東ヨーロッパ

- 10.7. 中東およびアフリカ

- 11. 2019年から2023年の北米の販売分析、および2024年から2034年の予測(主要セグメントおよび国別

- 12. 2019年から2023年のラテンアメリカの販売分析、および2024年から2034年の予測(主要セグメントおよび国別

- 13. 2019年から2023年の西ヨーロッパの売上分析、および2024年から2034年の予測(主要セグメントおよび国別

- 14. 2019年から2023年の南アジアの売上分析、および2024年から2034年の予測(主要セグメントおよび国別

- 15. 2019年から2023年の東アジアの売上分析、および2024年から2034年の予測(主要セグメントおよび国別

- 16. 2019年から2023年の東ヨーロッパの売上分析、および2024年から2034年の予測(主要セグメントおよび国別

- 17. 中東・アフリカ地域 2019年から2023年までの販売分析および2024年から2034年までの予測、主要セグメントおよび国別

- 18. 30 カ国における 2024 年から 2034 年までの用途、合金種類、生産手段別の売上高予測

- 19. 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 20. 企業プロフィール

- 20.1. Alcoa Corporation

- 20.2. BASF

- 20.3. China Zhongtai International

- 20.4. Constellium

- 20.5. Hindalco Industries

- 20.6. Kaiser Aluminum

- 20.7. Norsk Hydro

- 20.8. Rio Tinto

- 20.9. UACJ Corporation

- 20.10. Zhongtai International

| ※参考情報 共晶アルミニウム-シリコン合金は、アルミニウムとシリコンの合金の一種で、特にその組成が共晶状態にあるものを指します。この合金は、主にシリコンを約12%含むことが特徴で、通常のアルミニウムよりも優れた機械的特性や耐食性を持っています。共晶の状態では、異なる成分が共存し、特定の温度で固相と液相が共に存在できるため、冷却過程での結晶化がより均一になります。 この合金の種類としては、一般的に二つの主要なタイプがあります。一つは、溶融した金属を冷却して固化させた場合の「共晶合金」であり、その際の相図に基づく特性が活用されます。もう一つは、シリコン含有量が変化する「非共晶合金」で、こちらは異なる性質を持つ合金として利用されています。主に、共晶アルミニウム-シリコン合金はほとんどが鋳造用として使用され、機械的ろ過や加工が可能なため、自動車や航空機の部品など、軽量かつ強度が求められる場面で特に重宝されています。 主な用途としては、自動車部品が挙げられます。エンジンブロックやシリンダーヘッド、ホイールなど、アルミニウムの軽さとシリコンの強度を活かした設計が実現されています。また、電子機器にも利用され、放熱性能が求められる部品に使用されることがあります。この他にも、建築用の材料や家庭用品、産業機械の部品など、多岐にわたって利用されています。 関連技術として、共晶アルミニウム-シリコン合金の処理技術が存在します。鋳造、鍛造、押出しなどのさまざまな製造プロセスが開発されており、それぞれの用途に応じて最適な加工方法が選ばれています。たとえば、鋳造プロセスでは、流動性が高いために複雑な形状の製品を形成するのが容易であり、コスト効率も良いとされています。また、冷却速度や熱処理が材料特性に大きな影響を与えるため、適切な管理が重要です。 加えて、ナノ技術など新しい技術が導入されることで、共晶アルミニウム-シリコン合金の特性がさらに向上する可能性が期待されています。例えば、ナノ粒子を添加することによって、強度や耐摩耗性が向上する研究も進められています。これにより、より高性能な部品が実現できるでしょう。 共晶アルミニウム-シリコン合金は、多様な利点を持つため、将来的も注目されています。軽量性だけでなく、耐食性や熱伝導性、加工容易性といった特性が、ますます進化する技術とともにさまざまな分野において利用されるでしょう。持続可能な開発やリサイクル技術の進展も手伝って、これからもその需要は高まると考えられています。 このように、共晶アルミニウム-シリコン合金は、現代のテクノロジーにおいて重要な役割を果たしており、その特性を活かした新しい利用方法や改良が今後も期待されます。多くの産業分野での利用が進む中で、より効率的で環境に優しい製造プロセスの開発も求められるでしょう。技術革新とともに、この合金の将来に対する期待は非常に大きく、今後の動向に目が離せません。 |