主なポイント

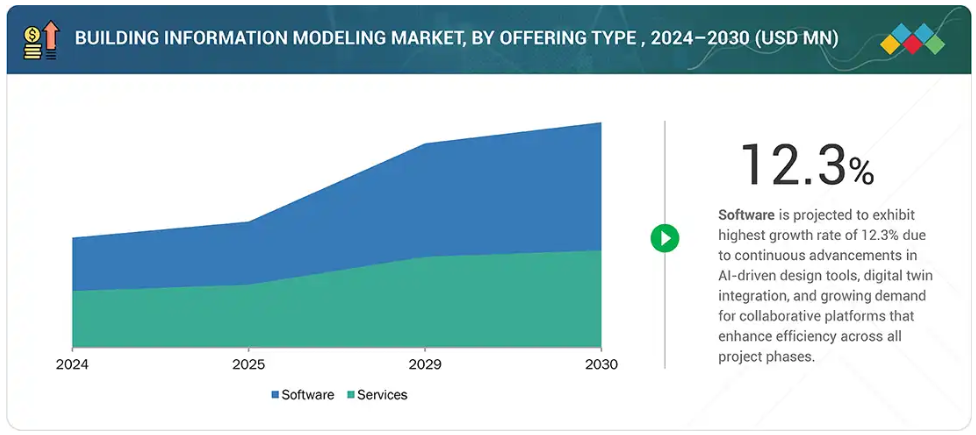

BIMソフトウェアは、設計・可視化・シミュレーションへの需要に牽引され市場をリードしています。一方、導入支援・トレーニング・ライフサイクルサポートを求める企業が増加しているため、関連サービスも急速に成長しています。

セキュリティとコンプライアンスの観点からオンプレミスソリューションが依然として好まれますが、スケーラビリティ・コラボレーション・リモートアクセスの利点により、クラウド導入が加速しています。

建設前段階では設計最適化を通じたBIM導入が進み、施工段階では調整・監視に活用され、運用段階では施設管理やデジタルツインに利用されています。

プロジェクト量の多さから建築分野が導入を牽引し、産業・土木インフラ分野は着実に成長。石油・ガス、ユーティリティ、その他業種でも効率化と資産管理を目的にBIM導入が徐々に進んでいます。

設計・可視化・干渉検出・調整分野ではAEC専門家が導入を主導し、コンサルタントや施設管理者はライフサイクル管理・保守計画・デジタルツイン統合にBIMを活用しています。

アジア太平洋地域は建築情報モデリング市場において最高CAGRを記録すると予測されます。背景には急速な都市化・大規模インフラプロジェクト、BIM導入促進の強力な政府施策、プロジェクト効率化と協業強化のためのAI・クラウド・データ分析技術との統合進展があります。

主要市場プレイヤーは、パートナーシップや契約を含む有機的・無機的戦略を採用しています。例えば、ダッソー・システムズは手頃な価格帯のプレミアム家具分野で世界をリードするBoConceptと5年間のパートナーシップを締結し、65カ国にわたるBoConceptのお客様に高度な3Dルームデザインと製品構成体験を提供しています。

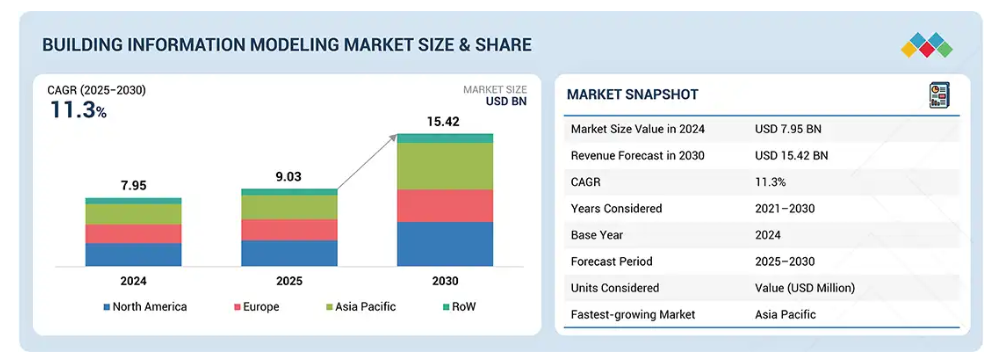

世界のビルディングインフォメーションモデリング(BIM)市場は、設計精度、協働、プロジェクト効率の向上を目的とした建築、エンジニアリング、建設分野における採用拡大を背景に、力強い成長を見せております。主なトレンドとしては、リアルタイム協業を可能とするクラウドベースソリューションへの移行、AI、IoT、デジタルツインなどの新興技術とのBIM統合、持続可能性とグリーンビルディング手法への注目の高まりが挙げられます。さらに、政府の規制や大規模インフラプロジェクトが導入を加速させる一方、ライフサイクル管理や施設運営ソリューションへの需要増加が市場機会をさらに拡大しています。

顧客の顧客に影響を与えるトレンドと変革

クラウドコラボレーション、モジュール式建設、AR/VR統合、ドローン、レーザースキャンなどのトレンドと変革は、建築情報モデリング市場における顧客のビジネスを再構築しています。これにより、プロジェクト効率、安全性、施設管理の改善が促進されると同時に、収益源が従来型の設計サービスからデジタルおよび技術を活用したソリューションへと移行しつつあります。

市場エコシステム

ビルディングインフォメーションモデリングのエコシステムは、ソフトウェアおよびサービスプロバイダー、ならびにエンドユーザー(AEC専門家、コンサルタント、施設管理者など)で構成されています。ソフトウェアとサービスは設計、可視化、プロジェクト調整、ライフサイクル管理を可能にし、エンドユーザーはこれらのツールを活用して、建設およびインフラプロジェクト全体におけるコラボレーションの強化、プロジェクト効率の向上、運用成果の最適化を図っています。この相互接続されたエコシステムは、プロジェクトライフサイクル全体にわたるイノベーション、導入促進、価値創造を推進しています。

地域

予測期間中、アジア太平洋地域がビルディングインフォメーションモデリング市場で最速のCAGRを示す見込み

アジア太平洋地域は、急速な都市化、拡大するインフラ開発、および地域全体での政府規制の強化を背景に、2025年から2030年にかけてビルディングインフォメーションモデリング産業において最速のCAGRを記録すると予測されています。中国、インド、日本、韓国、東南アジア諸国などの国々では、スマートシティ、交通ネットワーク、エネルギーインフラを含む大規模建設プロジェクトが急増しています。これらの複雑なプロジェクトをより効率的かつ費用対効果の高い方法で管理するため、関係者は計画、調整、ライフサイクル管理の改善のためにBIMをますます活用しています。さらに、この地域の政府はデジタル建設手法を積極的に推進しています。例えば、特に中国、シンガポール、オーストラリアでは、国家レベルのBIM義務化やデジタル調達フレームワークの導入が加速しています。

ビルディングインフォメーションモデリング市場:企業評価マトリックス

ビルディングインフォメーションモデリング企業においては、オートデスク社が高い市場シェアと幅広い製品ラインアップを背景にAECワークフロー全体での普及を牽引する主要プレイヤーです。一方、シュナイダーエレクトリック社はオートデスク社に比べ相対的に低いシェアながら、ビルライフサイクルとスマートインフラ分野に特化した製品群で着実に存在感を拡大する新興リーダーです。

主要市場プレイヤー

Autodesk Inc. (US)

Trimble Inc. (US)

Nemetschek Group (Germany)

Dassault Systèmes (France)

Bentley Systems, Incorporated (US)

最近の動向

- 2025年6月:ネメチェク・グループは、アイオワ州の住宅不足問題解決を支援するため、アイオワ州立大学の「アイオワ革新的住宅プロジェクト」(別名:3D手頃な価格の革新的技術住宅プロジェクト)と提携いたしました。本イニシアチブでは、3D建設用プリンティング技術をはじめとする先進手段を活用し、建設リスクの最小化、資材使用量と廃棄物の削減、そして強靭で持続可能かつ費用対効果の高い住宅ソリューションの提供を目指しております。アイオワ州立大学(アメリカ)がプロジェクトを主導しております。

- 2025年6月:ダッソー・システムズは、手頃な価格のプレミアム家具の世界的リーダーであるBoConceptと5年間のパートナーシップを締結し、65カ国にわたるBoConceptのお客様に、先進的な3Dルームデザインおよび製品構成体験を提供します。

- 2025年4月:Trimble社は、B2W TrackとTrimble Siteworksソフトウェアを統合し、土木・建設業者の進捗量追跡を効率化・自動化いたしました。この先進的な現場から事務所への統合により、計画と実際の資材生産量の比較がより正確かつ効率的に行えるようになりました。現場の進捗を継続的に評価することで、建設業者はタイムリーな運用調整を行い、収益性を確保するとともに、作業完了時の正確な請求を保証することが可能となります。

- 2025年1月:オートデスクは、インドの公共部門向けにカスタマイズされた設計技術ソリューションを導入いたしました。この取り組みの一環として、同社が発表した「BIM Package for Viksit Bharat」は、インドのエンジニア、建築家、政策立案者を支援するために開発された、専用で即導入可能なビルディングインフォメーションモデリング(BIM)スイートであり、同国の「Viksit Bharat」ビジョンに沿ったものです。

- 2024年12月:Asiteは、Autodesk Construction Cloudとのコネクターを導入しました。Autodesk Construction Cloudは、先進技術、建設業者のネットワーク、建設チーム向けの予測分析を統合したソフトウェアおよびサービス群です。この連携により、AsiteとAutodesk BuildまたはAutodesk Docs間で建設文書をシームレスに双方向で交換できるようになり、プロジェクトチーム間のコラボレーションが強化されます。

1 はじめに 28

1.1 研究目的 28

1.2 市場定義 28

1.3 研究範囲 29

1.3.1 対象市場 29

1.3.2 対象期間 31

1.4 対象通貨 31

1.5 ステークホルダー 31

1.6 変更点の要約 32

2 調査方法論 33

2.1 調査データ 33

2.1.1 二次調査および一次調査 35

2.1.2 二次データ 36

2.1.2.1 主要な二次情報源 36

2.1.2.2 二次情報源からの主要データ 36

2.1.3 一次データ 37

2.1.3.1 主要な一次インタビュー参加者 37

2.1.3.2 一次データの分類 37

2.1.3.3 一次情報源からの主要データ 38

2.1.3.4 主要な産業インサイト 38

2.2 市場規模の推定 38

2.2.1 ボトムアップアプローチ 39

2.2.1.1 ボトムアップ分析による市場規模の推定手法

(需要側) 39

2.2.2 トップダウンアプローチ 40

2.2.2.1 トップダウン分析を用いた市場規模の算出方法(供給側) 40

2.3 データの三角測量 42

2.4 調査の前提条件 43

2.5 リスク評価 44

2.6 調査の限界 44

3 エグゼクティブサマリー 45

4 プレミアムインサイト 50

4.1 ビルディングインフォメーションモデリング市場におけるプレイヤーにとっての魅力的な成長機会 50

4.2 提供タイプ別ビルディング・インフォメーション・モデリング市場(2021年~2030年) 50

4.3 プロジェクトライフサイクル別ビルディング・インフォメーション・モデリング市場 51

4.4 産業別ビルディング・インフォメーション・モデリング市場 51

4.5 地域別 ビルディングインフォメーションモデリング市場 52

5 市場概要 53

5.1 はじめに 53

5.2 市場動向 53

5.2.1 推進要因 54

5.2.1.1 世界的な都市化とインフラ開発の進展 54

5.2.1.2 関係者間におけるリアルタイムの連携、効率性の向上、プロジェクト可視化の必要性 55

5.2.1.3 ライフサイクル管理強化のためのデジタルツイン技術導入の増加 55

5.2.1.4 持続可能性とグリーンビルディング認証への注目の高まり 56

5.2.1.5 モデルベース計画による手戻り作業と誤りの削減 56

5.2.2 制約要因 58

5.2.2.1 導入初期コストの高さ 58

5.2.2.2 熟練したBIM専門家の不足 58

5.2.3 機会要因 59

5.2.3.1 AR/VR技術とBIMワークフローの融合 59

5.2.3.2 IoTの活用による現代建設におけるBIM機能の強化 59

5.2.3.3 国境を越えたプロジェクト実施を可能にするBIM基準のグローバル調和 60

5.2.3.4 労働力の準備を支援するデジタルスキル開発プログラム 60

5.2.4 課題 61

5.2.4.1 新興市場におけるハードウェアおよびインフラの制約 61

5.2.4.2 各国間のBIM標準の統一性の欠如 61

5.2.4.3 建設エコシステム内でのデジタル統合の遅れ 62

5.3 顧客ビジネスに影響を与えるトレンド/ディスラプション 63

5.4 価格分析 64

5.4.1 ビルディング・インフォメーション・モデリング(BIM)ソフトウェアの参考価格分析 64

5.4.2 地域別ビルディング・インフォメーション・モデリング(BIM)ソフトウェアの参考価格分析(2024年) 65

5.5 サプライチェーン分析 65

5.6 エコシステムマッピング 66

5.7 投資および資金調達シナリオ 68

5.8 技術分析 68

5.8.1 主要技術 68

5.8.1.1 3Dモデリング 68

5.8.1.2 クラウドコラボレーション 69

5.8.1.3 干渉検出および調整ツール 69

5.8.2 補完技術 70

5.8.2.1 クラウドコンピューティングおよびエッジ処理 70

5.8.2.2 BIMにおけるAR/VR 70

5.8.3 隣接技術 71

5.8.3.1 GIS(地理情報システム) 71

5.8.3.2 デジタルツイン 71

5.9 貿易分析 71

5.9.1 輸入シナリオ 72

5.9.2 輸出シナリオ 73

5.10 特許分析 74

5.11 主要会議およびイベント 75

5.12 事例研究 77

5.12.1 J C BAMFORD EXCAVATORS LTD.、ロイヤルマウントモールにおいてリアルタイムBIM統合により現場調整を加速 77

5.12.2 POPULOUS、BIMを採用しカイタクスポーツパークにおけるファサード設計の効率化とスタジアム建設の産業化を実現 77

5.12.3 中国建築第一工程集団有限公司がBIMを採用し、景徳鎮の陶磁器工場を保存しつつ複合用途のランドマークへと変貌させる 78

5.12.4 北京建築設計機関と北京建設エンジニアリング集団がBIMを採用し、サブセンター劇場プロジェクトにおける文化パフォーマンスセンターの設計を統合 78

5. 13 料金体系と規制環境 79

5.13.1 料金データ 79

5.13.2 規制機関、政府機関、その他の組織 80

5.13.3 規格 81

5.13.3.1 BS EN ISO 19650 81

5.13.3.1.1 BS EN ISO 19650–1 82

5.13.3.1.2 BS EN ISO 19650–2 82

5.13.3.1.3 BS EN ISO 19650–3 82

5.13.3.1.4 BS EN ISO 19650–5 82

5.14 ポーターの5つの力分析 82

5.14.1 新規参入の脅威 83

5.14.2 代替品の脅威 84

5.14.3 供給者の交渉力 84

5.14.4 購入者の交渉力 84

5.14.5 競争の激しさ 85

5.15 主要な利害関係者および購買基準 85

5.15.1 購買プロセスにおける主要ステークホルダー 85

5.15.2 購買基準 86

5.16 人工知能がビルディングインフォメーションモデリング市場に与える影響 86

5.16.1 はじめに 86

5.17 2025年アメリカ関税の影響-ビルディング・インフォメーション・モデリング市場 88

5.17.1 はじめに 88

5.17.2 主な関税率 89

5.17.3 価格への影響分析 90

5.17.4 国・地域への影響 91

5.17.4.1 アメリカ 91

5.17.4.2 ヨーロッパ 91

5.17.4.3 アジア太平洋 91

5.17.5 産業別影響 91

6 用途別ビルディングインフォメーションモデリング市場 93

6.1 はじめに 93

6.2 計画・モデリング 93

6.3 建設・設計 93

6.4 資産管理 94

6.5 建築システム分析・保守スケジュール 94

7 ビルディングインフォメーションモデリングソフトウェア市場、

導入形態の種類別 95

7.1 はじめに 96

7.2 オンプレミス 97

7.2.1 強化されたデータセキュリティと

ローカル制御への嗜好が成長を牽引 97

7.3 クラウド 98

7.3.1 スケーラブルで協働可能な

コスト効率の高いBIMソリューションへの需要増加が市場を牽引 98

8 エンドユーザー別ビルディング・インフォメーション・モデリング市場 100

8.1 はじめに 101

8.2 AEC専門家 102

8.2.1 協働設計、コスト管理、プロジェクト効率化のためのBIM活用 102

8.3 コンサルタント及び施設管理者 103

8.3.1 データ駆動型ビル運用による資産ライフサイクル管理の強化 103

8.4 その他のエンドユーザー 105

9 プロジェクトライフサイクル別 ビルディングインフォメーションモデリング市場 106

9.1 はじめに 107

9.2 建設前段階 108

9.2.1 導入促進のための包括的な初期段階の可視化と衝突のないプロジェクト調整 108

9.3 建設段階 109

9.3.1 統合を促進するための正確な工程管理と効率的な現場施工への需要 109

9.4 運用 110

9.4.1 利用促進のためのデータ駆動型施設管理とライフサイクル効率化 110

10 産業別ビルディング・インフォメーション・モデリング市場 112

10.1 はじめに 113

10.2 建築物 114

10.2.1 市場を牽引するデジタル化とスマートインフラ構想 114

10.2.2 商業施設 114

10.2.3 住宅 115

10.3 産業施設 116

10.3.1 統合型BIMアプリケーションによる製造効率の向上 116

10.4 土木インフラ 117

10.4.1 BIM導入促進のための政府規制と公共部門支出 117

10.4.1 BIM導入を推進する政府指令と公共部門の支出 117

10.5 石油・ガス 118

10.5.1 需要を促進する安全、最適化、およびコスト管理のための包括的なBIM統合 118

10.5.1 安全、最適化、コスト管理のための包括的なBIM統合による需要の促進 118

10.6 ユーティリティ 119

10.6.1 手戻りや遅延を削減するための導入拡大によるセグメント成長の促進 119

10.6.1 手戻りや遅延の削減に向けた導入拡大が

セグメント成長を牽引 119

10.7 その他の産業 120

11 提供種類別ビルディング・インフォメーション・モデリング市場 121

11.1 はじめに 122

11.2 ソフトウェア 123

11.2.1 設計・モデリングソフトウェア 123

11.2.1.1 需要拡大のための3D可視化と早期調整 123

11.2.2 建設シミュレーション・スケジューリング 124

11.2.2.1 モデルベースの工程管理と4Dシミュレーションによるセグメント成長の促進 124

11.2.3 コスト見積もり及び数量算出 124

11.2.3.1 自動化された数量連携とパラメトリック原価計算による成長促進 124

11.2.4 施設・資産管理ソフトウェア 124

11.2.4.1 需要を牽引する、建設後の効率性に対する高まるニーズ 124

11.2.5 持続可能性およびエネルギー分析ソフトウェア 125

11.2.5.1 需要を牽引する、持続可能性目標とグリーンコンプライアンスの必要性 125

11.2.6 その他のソフトウェアの種類 125

11.3 サービス 131

11.3.1 導入・統合サービス 131

11.3.1.1 BIM環境の複雑化が進み、需要を牽引 131

11.3.2 ソフトウェアサポート・保守 132

11.3.2.1 継続的なソフトウェアのアップグレードとユーザーの依存度により

市場が強化される 132

11.3.3 トレーニングおよび認定 132

11.3.3.1 スキル開発およびスキルアップの需要が市場を牽引する 132

11.3.4 モデリングおよびドキュメンテーションサービス 132

11.3.4.1 プロジェクトアウトソーシングの動向がAECセクター全体の需要を牽引 132

11.3.5 コンサルティングおよびアドバイザリーサービス 132

11.3.5.1 戦略的デジタルトランスフォーメーション目標が需要を牽引 132

11.3.6 その他のサービス 133

12 地域別ビルディングインフォメーションモデリング市場 139

12.1 はじめに 140

12.2 北米 142

12.2.1 北米:マクロ経済見通し 145

12.2.2 アメリカ 145

12.2.2.1 技術投資と連邦プログラムによるBIM導入の推進が市場を牽引 145

12.2.3 カナダ 147

12.2.3.1 公共プロジェクトにおけるBIM導入が需要を牽引 147

12.2.4 メキシコ 148

12.2.4.1 都市化と政策推進によりBIM導入が徐々に拡大する見込み 148

12.3 ヨーロッパ 148

12.3.1 ヨーロッパ:マクロ経済見通し 151

12.3.2 英国

152 152

12.3.2.1 政府によるBIM導入義務化が成長を促進する見込み 152

12.3.3 ドイツ 154

12.3.3.1 政府主導の取り組みとパイロットプロジェクトが市場を牽引 154

12.3.4 フランス 155

12.3.4.1 フランス建築連盟および

その他の関連団体によるBIM導入支援による需要促進 155

12.3.5 イタリア 156

12.3.5.1 建設プロジェクト全体でのBIM導入拡大による需要促進 156

12.3.6 スペイン 157

12.3.6.1 特に今後のプロジェクトにおけるコスト削減と効率性により、導入が拡大する見込み 157

12.3.7 ポーランド 157

12.3.7.1 EU との整合性と公共調達改革により、成長が促進される見込み 157

12.3.8 北欧諸国 158

12.3.8.1 早期の義務化と

強力な官民連携による先進的なBIM統合 158

12.3.9 その他のヨーロッパ 159

12.4 アジア太平洋地域 160

12.4.1 アジア太平洋地域:マクロ経済見通し 163

12.4.2 中国 164

12.4.2.1 分断された建設産業における導入の遅れに対処するための政府主導の取り組みの拡大が需要を牽引する見込み 164

12.4.3 日本 165

12.4.3.1 住宅建設分野におけるBIMソリューションの導入拡大が

需要を牽引する見込み 165

12.4.4 インド 166

12.4.4.1 建設分野におけるサステナビリティソフトウェアの導入拡大が需要を牽引する見込み 166

12.4.5 韓国 167

12.4.5.1 公共事業領域におけるBIM使用の政府義務化 167

12.4.6 オーストラリア 168

12.4.6.1 政府主導の枠組みと産業連携による成長促進 168

12.4.7 インドネシア 169

12.4.7.1 公共事業およびスマートシティ構想におけるBIM統合の進展が市場を牽引 169

12.4.8 マレーシア 169

12.4.8.1 規制義務とデジタル変革の取り組みが需要を牽引 169

12.4.9 タイ 170

12.4.9.1 政府の支援とパイロット事業による需要の促進 170

12.4.10 ベトナム 171

12.4.10.1 政府の指針と国際協力による

BIM導入の促進 171

12.4.11 アジア太平洋地域その他 171

12.5 その他の地域(ROW) 172

12.5.1 ROW:マクロ経済見通し 175

12.5.2 中東 176

12.5.2.1 バーレーン 177

12.5.2.1.1 バーレーン、都市近代化にBIMを活用 177

12.5.2.2 クウェート 177

12.5.2.2.1 クウェート、国家住宅・交通プロジェクトにBIMを統合 177

12.5.2.3 オマーン 177

12.5.2.3.1 オマーン、建設分野におけるデジタル変革を模索 177

12.5.2.4 カタール 178

12.5.2.4.1 カタール、FIFAインフラ遺産のためのBIMを推進 178

12.5.2.5 サウジアラビア 178

12.5.2.5.1 サウジアラビア、ギガプロジェクトにBIMを組み込む 178

12.5.2.6 アラブ首長国連邦(UAE) 178

12.5.2.6.1 アラブ首長国連邦(UAE)がデジタル建設の義務化を強化 178

12.5.2.7 その他中東諸国 178

12.5.3 南米アメリカ 178

12.5.3.1 ブラジル 179

12.5.3.1.1 ブラジルが政府の義務化を通じてBIM標準化を推進 179

12.5.3.2

アルゼンチン 180 アルゼンチン 180

12.5.3.2.1 アルゼンチン:公共インフラにおける早期導入 180

12.5.3.3 その他の南米諸国 180

12.5.4 アフリカ 180

12.5.4.1 南アフリカ 181

12.5.4.1.1 民間セクターのイノベーションと学術界との

連携による市場牽引 181

12.5.4.2 その他のアフリカ諸国 181

13 競争環境 182

13.1 概要 182

13.2 主要プレイヤーの戦略/勝利への権利 182

13.3 収益分析 185

13.4 市場シェア分析 185

13.5 企業評価と財務指標 189

13.6 製品比較 190

13.7 企業評価マトリックス:主要企業、2024年 191

13.7.1 スター企業 191

13.7.2 新興リーダー 191

13.7.3 普及型企業 191

13.7.4 参加者 191

13.7.5 企業フットプリント:主要企業、2024年 193

13.8 企業評価マトリックス:スタートアップ/中小企業、2024年 197

13.8.1 先進的企業 197

13.8.2 対応力のある企業 198

13.8.3 ダイナミックな企業 198

13.8.4 スタート地点 198

13.8.5 競争力ベンチマーキング:主要スタートアップ/中小企業、2024年 199

13.9 競争状況と動向 201

13.9.1 製品発売 201

13.9.2 取引 202

13.9.3 事業拡大 204

14 企業プロファイル 205

14.1 主要企業 205

14.1.1 オートデスク社 205

14.1.1.1 事業概要 205

14.1.1.2 提供製品・ソリューション・サービス 207

14.1.1.3 最近の動向 208

14.1.1.3.1 製品発表 208

14.1.1.3.2 取引 210

14.1.1.3.3 事業拡大 212

14.1.1.4 MnMの見解 212

14.1.1.4.1 勝利への権利 212

14.1.1.4.2 戦略的選択 212

14.1.1.4.3 弱点と競合上の脅威 212

14.1.2 NEMETSCHEK GROUP 213

14.1.2.1 事業概要 213

14.1.2.2 提供製品・ソリューション・サービス 215

14.1.2.3 最近の動向 215

14.1.2.3.1 製品発売 215

14.1.2.3.2 取引 217

14.1.2.3.3 事業拡大 219

14.1.2.4 MnMの見解 220

14.1.2.4.1 勝つ権利 220

14.1.2.4.2 戦略的選択 220

14.1.2.4.3 弱みと競合上の脅威 220

14.1.3 BENTLEY SYSTEMS, INCORPORATED 221

14.1.3.1 事業概要 221

14.1.3.2 提供製品・ソリューション・サービス 223

14.1.3.3 最近の動向 223

14.1.3.3.1 製品発表 223

14.1.3.3.2 取引 224

14.1.3.4 MnMの見解 225

14.1.3.4.1 勝利の権利 225

14.1.3.4.2 戦略的選択 226

14.1.3.4.3 弱みと競合上の脅威 226

14.1.4 TRIMBLE INC. 227

14.1.4.1 事業概要 227

14.1.4.2 提供製品・ソリューション・サービス 228

14.1.4.3 最近の動向 229

14.1.4.3.1 製品発表 229

14.1.4.3.2 取引 231

14.1.4.4 MnMの見解 232

14.1.4.4.1 勝利の権利 232

14.1.4.4.2 戦略的選択 233

14.1.4.4.3 弱みと競合上の脅威 233

14.1.5 ダッソー・システムズ 234

14.1.5.1 事業概要 234

14.1.5.2 提供製品・ソリューション・サービス 235

14.1.5.3 最近の動向 235

14.1.5.3.1 取引事例 235

14.1.5.4 MnMの見解 236

14.1.5.4.1 勝つ権利 236

14.1.5.4.2 戦略的選択 236

14.1.5.4.3 弱みと競合上の脅威 236

14.1.6 シュナイダーエレクトリック 237

14.1.6.1 事業概要 237

14.1.6.2 提供製品・ソリューション・サービス 238

14.1.6.3 最近の動向 239

14.1.6.3.1 取引 239

14.1.6.3.2 その他 239

14.1.7 ASITE 240

14.1.7.1 事業概要 240

14.1.7.2 提供製品・ソリューション・サービス 240

14.1.7.3 最近の動向 241

14.1.7.3.1 製品発売 241

14.1.7.3.2 取引 242

14.1.7.3.3 事業拡大 242

14.1.8 HEXAGON AB 243

14.1.8.1 事業概要 243

14.1.8.2 提供製品・ソリューション・サービス 244

14.1.8.3 最近の動向 245

14.1.8.3.1 製品発表 245

14.1.8.3.2 取引 246

14.1.9 PROCORE 技術, INC. 248

14.1.9.1 事業概要 248

14.1.9.2 提供製品・ソリューション・サービス 249

14.1.9.3 最近の動向 249

14.1.9.3.1 製品発表 249

14.1.9.3.2 取引 250

14.1.9.3.3 事業拡大 251

14.1.9.3.4 その他 251

14.1.10 ARCHIDATA INC. 252

14.1.10.1 事業概要 252

14.1.10.2 提供製品・ソリューション・サービス 252

14.2 その他の主要企業 253

14.2.1 ACCA SOFTWARE S.P.A. 253

14.2.2 PINNACLE INFOTECH 254

14.2.3 アングレリス 254

14.2.4 AFRY AB 255

14.2.5 ベック・テクノロジー 255

14.2.6 コンピューターズ・アンド・ストラクチャーズ社 256

14.2.7 アズニ・ソフト 257

14.2.8 4M 258

14.2.9 シエラソフト 259

14.2.10 セーフ・ソフトウェア社 260

14.2.11 ファロ 260

14.2.12 ジオ・プラス 261

14.2.13 サイペ・インジェニエロス社 261

14.2.14 マジカド・グループ 262

14.2.15 レヴィツト社 263

15 付録 264

15.1 ディスカッションガイド 264

15.2 ナレッジストア:マーケットアンドマーケッツの購読ポータル 267

15.3 カスタマイズオプション 269

15.4 関連レポート 269

15.5 著者詳細 270

| ※参考情報 ビルディングインフォメーションモデリング(BIM)は、建物の設計、施工、運用に関する情報をデジタルでモデル化した技術です。この技術は、3Dモデリング、データベースを組み合わせて、建物の物理的および機能的特性を視覚化し、関係者間で情報を共有するための手段を提供します。BIMは、建設業界において最も注目されている技術の一つであり、プロジェクトの効率性向上やコスト削減に寄与します。 BIMの種類にはいくつかのアプローチがあります。基本的には、2D、3D、4D、5Dのモデルがあり、これらはそれぞれ異なる情報を含んでいます。2Dモデルは平面図などの基本的な情報を表現し、3Dモデルは空間的な要素を視覚化します。さらに、4Dモデルは時間の要素を加え、プロジェクトスケジュールのモデリングを可能にします。5Dモデルは、コスト情報を統合し、予算管理やコスト見積もりの精度を高めます。 BIMの用途は多岐にわたります。まず、設計段階では、デザイナーや建築家が視覚的に空間をイメージしやすくなるため、より創造的で効率的な設計が可能になります。また、施工段階では、建設業者が施工プロセスをシミュレーションし、潜在的な問題を事前に特定できるため、施工の効率や安全性が向上します。さらに、運用段階においては、建物の維持管理やエネルギー管理が容易になり、長期的なコスト削減や持続可能性の向上が図れます。 BIMの導入には、関連する技術やソフトウェアが重要な役割を果たします。これらのソフトウェアには、AutodeskのRevit、GraphisoftのArchicad、BentleyのMicroStationなどがあります。これらのツールは、建物の3Dモデルを作成し、それに関連するデータを管理するための機能を提供します。さらに、BIMはクラウド技術と連携して利用されることが増えており、リアルタイムで情報を更新し、関係者間でのコラボレーションを促進します。 また、BIMはVR(仮想現実)やAR(拡張現実)と組み合わせることで、よりインタラクティブな体験を提供することもあります。これにより、関係者はプロジェクトを実際に視覚的に体験することができ、設計の理解を深めたり、コミュニケーションを円滑にしたりすることが可能です。 BIMは国際的にも普及が進んでおり、多くの国で政府主導のプロジェクトにおいてBIMの導入が推奨されています。これにより、業界全体の標準化が進み、情報の共有が円滑になります。BIMの普及は、建設業界のデジタルトランスフォーメーションの一環として位置づけられています。 将来的には、BIMとIoT(モノのインターネット)の連携が進むことで、リアルタイムのデータ収集と分析が可能になると期待されています。これにより、建物の性能や利用状況を常に把握し、適切なメンテナンスを行うことができるようになります。 総じて、ビルディングインフォメーションモデリング(BIM)は、建設業界にとって革新的なソリューションを提供し、設計から運用までのあらゆるフェーズでシームレスな情報共有と効率性の向上を実現します。その取り組みや関連技術の進化により、今後ますます多様な利用が期待される技術です。 |