市場集中度と特性

二酸化炭素産業は中程度の分散状態にあり、少数の大規模な垂直統合型産業ガス・化学メーカーが支配的である。これらの主要企業は、規模の経済、天然ガス処理・アンモニアプラント・発酵プロセスからの自社CO₂調達、そして広範なグローバル流通ネットワークを活用し、強力な競争優位性を維持している。CO₂の回収・精製から液化・流通に至るバリューチェーン全体での統合により、コスト効率、安定した原料品質、食品飲料・医療・ゴム・溶接・金属加工・増進採油などの主要最終用途分野への確実な供給が確保されている。

一方、アジア太平洋地域や中東地域の新興企業は、豊富な天然ガス埋蔵量、費用対効果の高い産業インフラ、主要セクターにおける国内需要の増加を活かし、二酸化炭素産業における市場シェアを拡大している。これらの地域生産者は、産業クラスター内におけるCO₂回収・精製・液化施設への戦略的投資を背景に、価格感応度の高い市場や食品加工、飲料炭酸化、金属加工、ゴム産業などの大量消費用途をターゲットとしている。確立された産業ガス大手企業間のグローバルな統合と、原料・エネルギーコスト優位性による地域成長が特徴のこの進化する動向は、二酸化炭素産業の競争環境を再構築し続けている。

しかしながら、二酸化炭素産業は複数の課題に直面しており、主要な制約の一つは、温室効果ガスとしてのCO₂排出量に対する環境規制の強化である。市場の大半が工業プロセスから回収したCO₂を利用しているにもかかわらず、ライフサイクル排出量、炭素強度、気候変動への影響に関する懸念から、特に欧州と北米において規制枠組みが厳格化されている。こうした規制の進化により、生産者は低炭素回収技術への投資や、特に食品グレードCO₂や増進採油(EOR)用途におけるカーボンニュートラルまたはネットネガティブ排出の実証を迫られている。

ソース別洞察

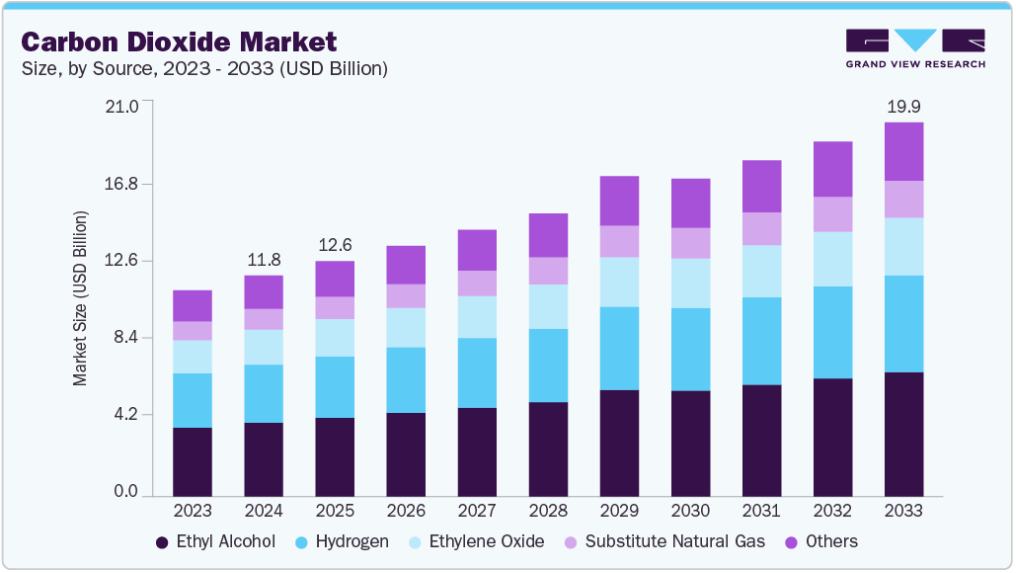

エチルアルコール化合物セグメントは2024年に33.5%という最大の収益シェアで市場をリードし、予測期間中も最速のCAGRで成長を続けると予想される。これは、二酸化炭素(CO2)が長期的かつ信頼性の高い供給源として容易に入手可能であることに起因する。さらに、食品グレードCO2に対する世界的な需要の増加が、今後数年間でエチルアルコールからの生産を促進するだろう。二酸化炭素はエチルアルコール発酵時の副産物として生成される。加えて、エタノールの燃焼もCO2と水蒸気を発生させる。これらの工程で得られるCO2は主に食品・飲料用途(冷却、炭酸化、凍結、冷却など)に利用される。

代替天然ガスセグメントは、予測期間中に著しいCAGRで成長すると予想される。これは、従来の天然ガスの供給制限と価格変動性により、特に北米や欧州諸国がエネルギー安全保障と供給安定性を確保するための代替源の模索を促しているためである。石炭からガス化や水ガスシフト反応などの熱化学プロセスで製造されるSNG(合成天然ガス)は、パイプラインや貯蔵システムを含む既存の天然ガスインフラと互換性のある信頼性の高い代替品を提供する。さらに、発電、輸送、住宅暖房、産業用途など、様々な分野における天然ガス需要の増加が、拡張性と持続可能性を備えた代替技術の開発を推進している。SNGはまた、変換プロセス中に二酸化炭素を回収する機会を提供し、脱炭素化の目標に沿うものである。

水素源イオンプロセスでは副産物として二酸化炭素が生成される。生物学的、熱化学的、電解的プロセスなど、強化水素を生成する手法は複数存在する。二酸化炭素は様々な源から生成され、多様な用途で利用される。予測期間中、多様な源から効率的にCO2を生成する研究開発の継続が市場成長を牽引すると見込まれる。供給と需要、調達コスト、排出規制、輸送、競争といった要因が二酸化炭素価格に影響を与える。特定の用途向けに複数の供給業者が二酸化炭素を提供する場合、競争激化により価格が低下する可能性がある。

用途別洞察

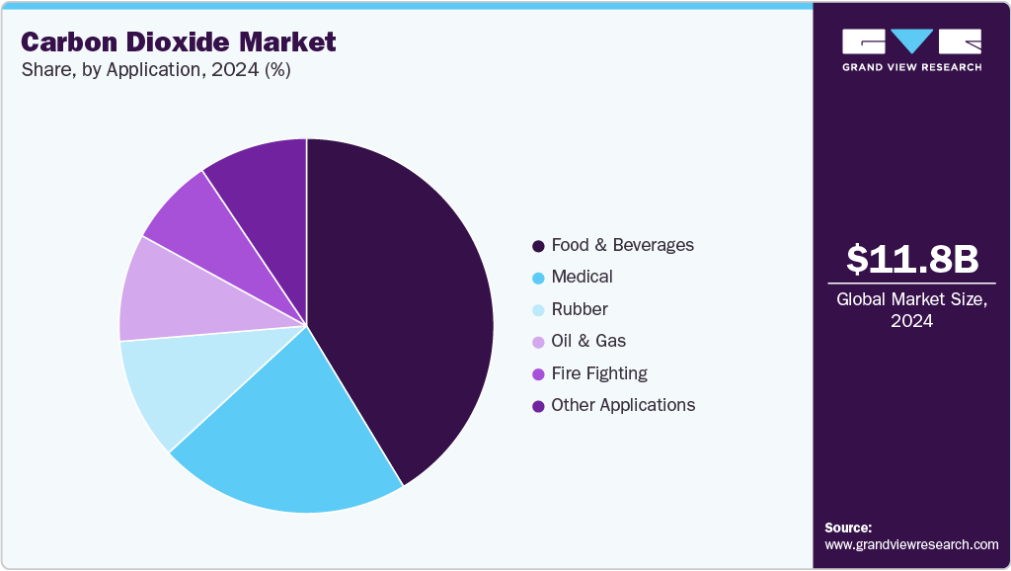

用途別では、食品・飲料セグメントが2024年に41.3%の最大収益シェアで市場をリードした。これは極低温冷凍における利用拡大によるものである。この手法は機械式冷凍と比較して温度制御の柔軟性が高い。

CO2を用いた極低温冷却・冷凍は、製パン・製菓・食肉・水産物原料において好まれることが多い。これは処理能力の向上、香気成分や栄養素のより効果的な保存、食品の自然な風味・色調・総合的な品質維持に寄与するためである。CO2は食品の保存期間延長を目的とした調整雰囲気包装(MAP)に広く使用される。この包装法は肉、果物、サラダ、特定のベーカリー製品など多様な食品向けに制御環境を構築し、腐敗防止と鮮度維持に寄与します。さらに二酸化炭素は、長期貯蔵施設における害虫管理を目的とした制御雰囲気貯蔵(CAS)にも活用されています。

医療分野は2025年から2033年にかけて6.6%という最も高いCAGRで成長すると予測されています。二酸化炭素は医療分野で極めて重要な役割を果たし、麻酔、呼吸刺激、腹腔鏡検査や内視鏡検査などの低侵襲手術など、純粋な形態および特殊ガス混合物として使用されます。また、組織やサンプル保存に必要な極低温を達成することで、凍結療法や凍結保存を支えています。カルボゲンなどの医療用ガス混合物におけるCO₂の使用は、慢性呼吸器疾患の治療に役立ちます。先進国における高度な医療システムからの需要増加と、新興経済国における医療インフラの拡大が市場を牽引しています。

地域別洞察

北米は2024年に42.0%という最大の収益シェアで二酸化炭素市場を支配しました。これは拡大する産業部門と、特に増進採油(EOR)用途における石油・ガス産業からの需要増加に牽引されたものです。米国では、発電所や産業源からの炭素回収・利用を促進するFUTURE法などの有利な政策に支えられ、CO₂-EORプロジェクトが急増しています。

さらに、カナダのCarbonCure社などの革新的技術では、回収したCO₂を持続可能な建設資材に活用しており、市場の応用範囲をさらに拡大している。食品・飲料業界も、保存や炭酸化におけるCO₂の使用で需要に貢献している。こうした多様な応用分野と支援的な法的枠組みが、同地域のCO₂市場成長を推進すると予想される。

米国の二酸化炭素市場の動向

米国は北米二酸化炭素市場の収益シェア75.2%以上を占めた。急速な工業化と石油・ガス活動の拡大、特に増進採油(EOR)を背景に、米国二酸化炭素市場は大幅な成長が見込まれる。EOR作業では、CO₂フラッディング技術により石油の粘度を低下させ採掘効率を向上させるため、CO₂が広く使用されている。さらに、電力・産業部門からの二酸化炭素回収を石油回収に活用する「FUTURE法」などの政府施策が市場を支えている。加えて、高齢化と健康意識の高まりを背景に成長する医療分野では、低侵襲手術時の気腹や呼吸療法など医療用二酸化炭素の需要が増加している。

アジア太平洋地域の二酸化炭素市場動向

アジア太平洋地域の二酸化炭素市場は、工業化・都市化の進展と環境持続可能性への強い推進力に牽引され、著しい成長を遂げている。中国、インド、日本、韓国などの国々は、エネルギー生産や製造業における石炭・石油・ガスへの依存度の高さから、世界有数の温室効果ガス排出国となっている。この結果、排出削減を費用対効果の高い方法で実現するカーボン・トレーディング・メカニズムへの需要が高まっている。地域各国政府は、2021年に開始された世界最大規模の中国国家排出量取引制度(ETS)など、炭素価格政策を導入している。さらに、この地域にはネット・ゼロ目標達成を目指す大企業が多数存在し、自主的なカーボンクレジットへの関心を高めている。海面上昇や異常気象といった気候変動の影響に対するアジア太平洋地域の脆弱性も、気候変動対策への圧力を強めており、同地域全体で低炭素経済への移行を図る上で炭素市場は重要なツールとなっている。

2024年、中国二酸化炭素市場は石油回収・食品飲料・医療・産業分野での需要拡大を背景に、アジア太平洋地域で最大の市場収益シェアを占めた。温室効果ガス排出削減に注力する同国では、中国石油化工(シノペック)のEOR(増進採油)プラントなど大規模CO₂回収プロジェクトへの投資が活発化しており、15年間で1,000万トン超のCO₂注入が見込まれる。中国が清涼飲料生産と食品輸出の主要国であることから、食品グレードCO₂への需要が強く、市場競争が激化している。広鋼ガスによるリンデ蕪湖のCO₂プラント買収などの戦略的動きは、生産能力拡大の進展を反映している。さらに、産業成長に伴い、安全規制対応のための消火システムにおけるCO₂使用量が増加している。

欧州の二酸化炭素市場動向

欧州の二酸化炭素市場は2024年に11.9%の収益シェアで世界第3位を占めた。同地域が世界第3位の二酸化炭素産業規模を有し、英国が地域需要を牽引、次いでドイツ、フランス、スペイン、イタリアが続くことが背景にある。食品・飲料部門が主要消費分野であり、特にビールやサラダ・肉類の包装など食品保存用途で需要が高い。二酸化炭素は腹腔鏡検査や増進採油などの医療処置でも広く使用されている。年間1400億米ドル以上を生み出す英国の強力な食品飲料産業がCO₂需要を大きく牽引している。さらに、

ドイツの二酸化炭素市場は予測期間中に最も速いCAGRで成長すると見込まれている。ドイツは欧州市場への主要な貢献国であり、同国の大量のビール消費に支えられたビール醸造における高いCO₂使用量がこれを推進している。同時にドイツは、再生可能エネルギーへの移行と持続可能性目標に沿い、炭素排出削減とCO₂の新たな産業応用を探る研究に積極的に投資している。

中東・アフリカの二酸化炭素市場動向

中東・アフリカ地域の二酸化炭素市場は、石油・ガス探査活動の増加と増進採油法(EOR)および改良採油法(IOR)技術の普及拡大を背景に、力強い成長を遂げている。厳しい気候条件と限られた農地により、包装食品や冷凍食品の消費が増加していることから、冷凍・冷却分野におけるCO₂需要も高まっている。さらに、医療インフラの拡充と意識向上により、医療用途でのCO₂利用が促進されている。肥満などの健康問題の増加が包装食品セグメントを若干抑制する可能性がある一方、特にGCC諸国における炭酸飲料の消費拡大がCO₂需要を牽引し続けている。サウジアラビアではEOR実証プロジェクトや製油所拡張が進んでおり、長期的な市場成長をさらに支えています。

中南米の二酸化炭素市場動向

中南米の二酸化炭素市場は着実な成長を見せており、その主な原動力は、外国および政府投資の増加に支えられた石油・ガスセクターの拡大です。同地域の医療産業、特にブラジルとアルゼンチンでは、呼吸療法や低侵襲手術などの用途における医療用CO₂の需要が高まっています。

CO₂はビール製造にも広く使用されており、ブラジルが世界第3位のビール生産国であることから、マイクロブルワリーの増加が市場成長を支えると予想される。さらに、ゴム生産で知られるブラジルやコロンビアなどの国々では、ドライアイス(固体CO₂)の需要が高まっており、ドライアイスブラスト技術を用いた工業用洗浄に利用されている。

主要二酸化炭素企業に関する洞察

二酸化炭素産業で活動する主要企業には、エボニック(Evonik)や花王株式会社(Kao Corporation)などが含まれる。

- ドイツ・エッセンに本社を置くエボニックは、世界をリードする化学企業であり、二酸化炭素産業において支配的な成熟企業である。数十年にわたるアミンおよび表面化学の専門知識を活かし、エボニックは幅広い産業・特殊用途向けに設計された一次アミン、エチルアルコールアミン、エチレンオキシアミンを含む、二酸化炭素およびその誘導体の広範な製品ポートフォリオを提供している。エボニックの二酸化炭素製品は、乳化性、疎水性、帯電防止性、表面活性、腐食抑制といった必須性能特性を備え、農業分野の助剤、パーソナルケア・ホームケア分野のコンディショニング剤、石油・ガス分野の腐食防止剤、繊維・ゴム産業など、最終用途産業において不可欠な存在となっている。垂直統合型原料供給システム「Sourceion」とグローバル製造拠点を基盤に、エボニックは一貫した品質、強固なサプライチェーン、地域ごとの迅速な対応を保証している。特にドイツ、米国、アジアに拠点を置く先進的な研究開発センターでは、グリーンケミストリー、持続可能な合成法、顧客固有のニーズに合わせた性能最適化に注力しています。エボニックはまた、バイオ由来や低VOC配合を含む環境に優しい脂肪アミンソリューションの開発をリードしています。

KLK OLEOとIndo Amines Limitedは、二酸化炭素産業における新興市場プレイヤーです。

- マレーシアに本社を置くKLK OLEOは、アジア太平洋、欧州、米州などの主要地域で着実に存在感を拡大する、グローバル市場における新興かつダイナミックなプレイヤーです。従来から油脂化学品の強みで知られるKLK OLEOは、高性能で持続可能かつ生分解性の界面活性剤に対する需要の高まりに対応するため、先進的な脂肪アミン技術をソース製品群に統合しています。同社の二酸化炭素は、パーソナルケア、ホームケア、農業、石油・ガス、ゴム用途で幅広く使用されています。戦略的投資、垂直統合、技術提携を通じて、KLK OLEOは一貫した品質、規制準拠、グローバルな顧客ニーズに合わせたカスタマイズされた脂肪アミンソリューションを提供する能力を強化しています。同社は持続可能性を重視し、再生可能な原料とグリーンケミストリー原則を活用して、環境に配慮した調達を支援しています。さらに、KLK OLEOは技術コンサルティング、アプリケーション開発、サプライチェーンの信頼性確保といった包括的な付加価値サービスを提供し、進化する世界の二酸化炭素産業において信頼できる機敏なパートナーとしての地位を確立しています。

主要な二酸化炭素企業:

以下は二酸化炭素市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- Acail Gas

- Air Liquide

- Air Sources and Chemicals, Inc.

- Greco Gas Inc.

- Linde AG

- Messer Group

- Sicgil India Limited

- SOL Group

- Quimetal

- Taiyo Nippon Sanso Corporation

最近の動向

- 2025年4月、エア・リキードは欧州最大の工業港であるロッテルダムにおける「ポルソス二酸化炭素輸送・貯蔵プロジェクト」への参画を通じ、市場成長に積極的に貢献しています。主要産業パートナーの一社として、同社はローゼンブルグの水素プラントにCRYOCAP炭素回収技術を導入し、CO₂排出量を50%削減する。官民共同のポルトス・イニシアチブへの投資により、北海下の枯渇ガス田において年間最大250万トン(拡張時1,000万トン)のCO₂を回収・輸送・貯留する。欧州でこのような貯留層へのCO₂貯留は初の試みとなる。エア・リキードは炭素回収・貯留(CCS)の専門技術を活用し、削減が困難な産業の脱炭素化を支援するとともに、2050年までのカーボンニュートラルというEU目標に沿った、地域の低炭素産業運営への移行を支えている。

- 2023年4月、リンデはエクソンモービルと長期契約を締結し、2025年稼働予定のテキサス州ボーモントにあるクリーン水素製造施設「Sourceion」から年間最大220万トンのCO₂を引取り、恒久的に貯留する。このCO₂回収は、リンデがOCIグローバルのブルーアンモニアプラントおよび米国メキシコ湾岸地域のその他の産業ユーザーに低炭素水素を供給する取り組みを支える。本契約は、エクソンモービルが貯蔵事業者として関与する形で、炭素回収・貯留(CCS)技術の進展を示すものである。この協業は産業活動の脱炭素化に大きく貢献し、排出削減戦略の中核的手段としてCCSが位置づけられる中、二酸化炭素産業における顕著な進展を意味する。

世界の二酸化炭素市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、世界、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchは世界の二酸化炭素市場レポートを、供給源、用途、地域に基づいて以下の通りセグメント化しています:

- 供給源別見通し(数量、キロトン; 収益、百万米ドル、2021年~2033年)

- 水素

- エチルアルコール

- エチレンオキシド

- 代替天然ガス

- その他の供給源

- 用途別見通し(供給量、キロトン;収益、百万米ドル、2021年~2033年)

- 果物・野菜

- 石油・ガス

- 医療

- ゴム

- 消防

- その他の用途

- 地域別見通し(数量、キロトン;収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 エチルアルコール情報源と第三者視点

1.3.4. プライマリ調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場構築とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 二酸化炭素市場の変数、動向及び範囲

3.1. 市場系譜の見通し

3.1.1. 二酸化炭素市場の見通し

3.2. 産業バリューチェーン分析

3.2.1. 原材料の見通し

3.2.2. 製造動向

3.2.3. 販売チャネル分析

3.3. 価格動向分析(2021年~2033年)

3.4. 市場ダイナミクス

3.4.1. 市場推進要因分析

3.4.2. 市場抑制要因分析

3.4.3. 業界課題

3.4.4. 業界機会

3.5. 業界分析ツール

3.5.1. ポーターの5つの力分析

3.5.2. マクロ環境分析

第4章 二酸化炭素市場:供給源推定と動向分析

4.1. 供給源別動向分析と市場シェア(2023年及び2033年)

4.2. 水素

4.2.1. 水素市場規模予測(供給源別、2021年~2033年)(キロトン)(百万米ドル)

4.3. エチルアルコール

4.3.1. エチルアルコール二酸化炭素市場推定値と予測、供給源別、2021年~2033年(キロトン)(百万米ドル)

4.4. エチレンオキシド

4.4.1. エチレンオキシド二酸化炭素市場推定値と予測、供給源別、2021年~2033年(キロトン)(百万米ドル)

4.5. 代替天然ガス

4.5.1. 代替天然ガス二酸化炭素市場規模予測(供給源別、2021-2033年)(キロトン)(百万米ドル)

4.6. その他の供給源

4.6.1. その他の供給源別二酸化炭素市場規模予測(2021-2033年)(キロトン)(百万米ドル)

第5章 二酸化炭素市場:用途別規模予測とトレンド分析

5.1. 用途別動向分析と市場シェア(2023年及び2033年)

5.2. 果物・野菜

5.2.1. 果物・野菜 二酸化炭素市場規模予測(用途別、2021年~2033年)(キロトン)(百万米ドル)

5.3. 石油・ガス

5.3.1. 石油・ガス分野における二酸化炭素市場規模予測(用途別、2021年~2033年)(キロトン)(百万米ドル)

5.4. アスファルト添加剤

5.4.1. アスファルト添加剤分野における二酸化炭素市場規模予測(用途別、2021年~2033年)(キロトン)(百万米ドル)

5.5. 医療

5.5.1. 医療用二酸化炭素市場規模予測(用途別、2021-2033年)(キロトン)(百万米ドル)

5.6. ゴム

5.6.1. ゴム用二酸化炭素市場規模予測(用途別、2021-2033年)(キロトン) (百万米ドル)

5.7. 消火

5.7.1. 消火用二酸化炭素市場規模予測(用途別、2021年~2033年)(キロトン)(百万米ドル)

5.8. その他の用途

5.8.1. その他の用途二酸化炭素市場規模予測(用途別、2021年~2033年)(キロトン)(百万米ドル)

第6章 二酸化炭素市場:地域別規模予測と動向分析

6.1. 地域別動向分析と市場シェア(2023年及び2033年)

6.2. 北米

6.2.1. 北米二酸化炭素推定値と予測、2021年~2033年(キロトン)(百万米ドル)

6.2.2. 米国

6.2.2.1. 主要国の動向

6.2.2.2. 米国二酸化炭素市場推定値と予測、2021年~2033年(キロトン) (百万米ドル)

6.2.3. カナダ

6.2.3.1. 主要国の動向

6.2.3.2. カナダ二酸化炭素市場予測と推定、2021年~2033年 (キロトン) (百万米ドル)

6.2.4. メキシコ

6.2.4.1. 主要国の動向

6.2.4.2. メキシコ二酸化炭素市場予測、2021年~2033年 (キロトン) (百万米ドル)

6.3. ヨーロッパ

6.3.1. 欧州二酸化炭素市場規模予測(2021-2033年) (キロトン) (百万米ドル)

6.3.2. ドイツ

6.3.2.1. 主要国動向

6.3.2.2. ドイツ二酸化炭素市場規模予測(2021-2033年) (キロトン) (百万米ドル)

6.3.3. 英国

6.3.3.1. 主要国の動向

6.3.3.2. 英国二酸化炭素市場予測と推計、2021年~2033年(キロトン) (百万米ドル)

6.3.4. フランス

6.3.4.1. 主要国の動向

6.3.4.2. フランス二酸化炭素市場規模予測(2021-2033年)(キロトン)(百万米ドル)

6.3.5. イタリア

6.3.5.1. 主要国の動向

6.3.5.2. イタリア二酸化炭素市場規模予測(2021-2033年)(キロトン)(百万米ドル)

6.3.6. スペイン

6.3.6.1. 主要国の動向

6.3.6.2. スペイン二酸化炭素市場推定値と予測、2021年~2033年(キロトン)(百万米ドル)

6.4. アジア太平洋地域

6.4.1. アジア太平洋地域二酸化炭素推定値と予測、2021年~2033年(キロトン)(百万米ドル)

6.4.2. 中国

6.4.2.1. 主要国の動向

6.4.2.2. 中国の二酸化炭素市場予測と推定、2021年~2033年(キロトン)(百万米ドル)

6.4.3. インド

6.4.3.1. 主要国の動向

6.4.3.2. インド二酸化炭素市場規模予測(2021-2033年)(キロトン)(百万米ドル)

6.4.4. 日本

6.4.4.1. 主要国動向

6.4.4.2. 日本二酸化炭素市場規模予測(2021-2033年)(キロトン)(百万米ドル)

6.4.5. 韓国

6.4.5.1. 主要国の動向

6.4.5.2. 韓国の二酸化炭素市場予測と推定、2021年~2033年(キロトン)(百万米ドル)

6.5. ラテンアメリカ

6.5.1. ラテンアメリカ 二酸化炭素 推定値と予測、2021年~2033年(キロトン)(百万米ドル)

6.5.2. ブラジル

6.5.2.1. 主要国の動向

6.5.2.2. ブラジル二酸化炭素市場規模予測(2021-2033年)(キロトン)(百万米ドル)

6.5.3. アルゼンチン

6.5.3.1. 主要国動向

6.5.3.2. アルゼンチン二酸化炭素市場規模予測(2021-2033年)(キロトン)(百万米ドル)

6.6. 中東・アフリカ

6.6.1. 中東・アフリカ二酸化炭素市場規模予測(2021-2033年)(キロトン)(百万米ドル)

6.6.2. サウジアラビア

6.6.2.1. 主要国動向

6.6.2.2. サウジアラビアの二酸化炭素市場規模予測(2021年~2033年)(キロトン)(百万米ドル)

6.6.3. 南アフリカ

6.6.3.1. 主要国の動向

6.6.3.2. 南アフリカ二酸化炭素市場推定値と予測、2021年~2033年(キロトン)(百万米ドル)

第7章 二酸化炭素市場 – 競争環境

7.1. 主要市場参加者別の最近の動向と影響分析

7.2. 企業分類

7.3. 企業の市場シェア/ポジション分析、2023年

7.4. 企業ヒートマップ分析

7.5. 地域別市場分析

7.6. 戦略マッピング

7.7. 企業プロファイル

7.7.1. アカイル・ガス

7.7.1.1. 参加者概要

7.7.1.2. 財務実績

7.7.1.3. 供給源ベンチマーキング

7.7.1.4. 最近の動向

7.7.2. エア・リキード

7.7.2.1. 参加企業の概要

7.7.2.2. 財務実績

7.7.2.3. 供給源ベンチマーキング

7.7.2.4. 最近の動向

7.7.3. エア・プロダクツ・アンド・ケミカルズ社

7.7.3.1. 参加企業の概要

7.7.3.2. 財務実績

7.7.3.3. 供給源ベンチマーキング

7.7.3.4. 最近の動向

7.7.4. グレコガス社

7.7.4.1. 参加企業の概要

7.7.4.2. 財務実績

7.7.4.3. 供給源ベンチマーキング

7.7.4.4. 最近の動向

7.7.5. リンデAG

7.7.5.1. 参加企業の概要

7.7.5.2. 財務実績

7.7.5.3. 供給源ベンチマーキング

7.7.5.4. 最近の動向

7.7.6. メッサーグループ

7.7.6.1. 参加企業の概要

7.7.6.2. 財務実績

7.7.6.3. 供給源ベンチマーキング

7.7.6.4. 最近の動向

7.7.7. Sicgil India Limited

7.7.7.1. 参加企業の概要

7.7.7.2. 財務実績

7.7.7.3. 原料調達比較

7.7.7.4. 最近の動向

7.7.8. SOL Group

7.7.8.1. 参加企業の概要

7.7.8.2. 財務実績

7.7.8.3. ソースベンチマーキング

7.7.8.4. 最近の動向

7.7.9. クイメタル

7.7.9.1. 参加者の概要

7.7.9.2. 財務実績

7.7.9.3. ソースベンチマーキング

7.7.9.4. 最近の動向

7.7.10. 太陽日本酸素株式会社

7.7.10.1. 参加企業の概要

7.7.10.2. 財務実績

7.7.10.3. 供給源ベンチマーキング

7.7.10.4. 最近の動向

表一覧

表1 潜在的なエンドユーザー一覧

表2 地域別規制枠組み

表3 原材料供給業者一覧

表4 米国マクロ経済概況

表5 カナダマクロ経済概況

表6 メキシコマクロ経済概況

表7 ドイツマクロ経済概況

表8 英国マクロ経済概況

表9 フランスマクロ経済概況

表10 イタリアマクロ経済概況

表11 スペインマクロ経済概況

表12 中国のマクロ経済概況

表13 インドのマクロ経済概況

表14 日本のマクロ経済概況

表15 韓国のマクロ経済概況

表16 ブラジルマクロ経済概況

表17 アルゼンチンマクロ経済概況

表18 サウジアラビアマクロ経済概況

表19 南アフリカマクロ経済概況

表20 参加者の概要

表21 財務実績

表22 ソースベンチマーキング

表23 企業ヒートマップ分析

表24 主要戦略マッピング

図表一覧

図1 二酸化炭素市場のセグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場ソースと検証

図5 データ検証と公開

図6 二酸化炭素市場スナップショット

図7 二酸化炭素市場セグメント別見通し、2023年(キロトン)(百万米ドル)

図8 二酸化炭素市場:競争力インサイト

図9 グローバル二酸化炭素市場、2023年(キロトン)(百万米ドル)

図10 グローバル二酸化炭素市場バリューチェーン分析

図11 二酸化炭素市場動向

図12 二酸化炭素市場:ポーターの分析

図13 二酸化炭素市場:PESTEL分析

図14 二酸化炭素市場分析とセグメント予測、供給源別、2021年~2033年(キロトン) (百万米ドル)

図15 水素市場分析及びセグメント予測、供給源別、2021-2033年 (キロトン) (百万米ドル)

図16 エチルアルコール二酸化炭素市場分析及びセグメント予測、供給源別、2021-2033年 (キロトン) (百万米ドル)

図17 エチレンオキシド二酸化炭素市場分析及びセグメント予測、供給源別、2021年~2033年(キロトン) (百万米ドル)

図18 代替天然ガス二酸化炭素市場分析およびセグメント予測、供給源別、2021年~2033年(キロトン)(百万米ドル)

図19 その他の供給源二酸化炭素市場分析およびセグメント予測、供給源別、2021年~2033年(キロトン) (百万米ドル)

図20 二酸化炭素市場分析及びセグメント予測、用途別、2021年~2033年 (キロトン) (百万米ドル)

図21 果物・野菜用二酸化炭素市場分析及びセグメント予測、用途別、2021年~2033年 (キロトン) (百万米ドル)

図22 石油・ガス用二酸化炭素市場分析及びセグメント予測、用途別、2021年~2033年 (キロトン) (百万米ドル)

図23 医療用二酸化炭素市場分析及びセグメント予測、用途別、2021年~2033年 (キロトン) (百万米ドル)

図24 ゴム用二酸化炭素市場分析及びセグメント予測、用途別、2021年~2033年 (キロトン) (百万米ドル)

図25 消火用二酸化炭素市場分析及びセグメント予測、用途別、2021年~2033年 (キロトン) (百万米ドル)

図26 その他の二酸化炭素市場分析およびセグメント予測、用途別、2021年~2033年(キロトン)(百万米ドル)

図27 二酸化炭素市場分析およびセグメント予測、地域別、2021年~2033年 (キロトン) (百万米ドル)

図28 北米二酸化炭素市場分析及びセグメント予測、2021年~2033年 (キロトン) (百万米ドル)

図29 米国二酸化炭素市場分析及びセグメント予測、2021年~2033年 (キロトン) (百万米ドル)

図30 カナダ二酸化炭素市場分析及びセグメント予測、2021年~2033年 (キロトン) (百万米ドル)

図31 メキシコ二酸化炭素市場分析及びセグメント予測、2021年~2033年 (キロトン) (百万米ドル)

図32 欧州二酸化炭素市場分析とセグメント予測、2021年~2033年(キロトン) (百万米ドル)

図33 ドイツ二酸化炭素市場分析及びセグメント予測、2021年~2033年 (キロトン) (百万米ドル)

図34 英国二酸化炭素市場分析及びセグメント予測、2021年~2033年 (キロトン) (百万米ドル)

図35 フランス二酸化炭素市場分析及びセグメント予測、2021年~2033年(キロトン) (百万米ドル)

図36 イタリア二酸化炭素市場分析及びセグメント予測、2021年~2033年 (キロトン) (百万米ドル)

図37 スペイン二酸化炭素市場分析及びセグメント予測、2021年~2033年 (キロトン) (百万米ドル)

図38 アジア太平洋地域 二酸化炭素市場分析及びセグメント予測、2021年~2033年(キロトン) (百万米ドル)

図39 中国 二酸化炭素市場分析及びセグメント予測、2021年~2033年(キロトン) (百万米ドル)

図40 インド二酸化炭素市場分析及びセグメント予測、2021年~2033年(キロトン)(百万米ドル)

図41 日本二酸化炭素市場分析及びセグメント予測、2021年~2033年(キロトン)(百万米ドル)

図42 韓国二酸化炭素市場分析及びセグメント予測、2021年~2033年(キロトン)(百万米ドル)

図43 ラテンアメリカ二酸化炭素市場分析及びセグメント予測、2021年~2033年(キロトン) (百万米ドル)

図44 ブラジル二酸化炭素市場分析及びセグメント予測、2021年~2033年(キロトン)(百万米ドル)

図45 アルゼンチン二酸化炭素市場分析及びセグメント予測、2021-2033年(キロトン)(百万米ドル)

図46 中東・アフリカ二酸化炭素市場分析及びセグメント予測、2021-2033年(キロトン) (百万米ドル)

図47 サウジアラビア二酸化炭素市場分析及びセグメント予測、2021-2033年(キロトン)(百万米ドル)

図48 南アフリカ二酸化炭素市場分析及びセグメント予測、2021-2033年(キロトン)(百万米ドル)

図49 二酸化炭素市場:企業分類

図50 二酸化炭素市場:企業別市場シェア分析

図51 二酸化炭素市場:企業別市場ポジショニング分析

図52 二酸化炭素市場:戦略マッピング

| ※参考情報 二酸化炭素(CO2)は、無色無臭の気体であり、常温常圧下では気体の状態で存在する化合物です。地球上で最も一般的な炭素化合物の一つであり、自然界では主に呼吸、燃焼、土壌呼吸などの過程によって生成されます。気体としての特性に加え、水に溶解すると炭酸水を形成し、酸味を与える性質があります。二酸化炭素は、地球の温暖化に寄与する温室効果ガスの一つであり、気候変動における重要な要素となっています。 二酸化炭素の種類にはいくつかの分類があります。まず、自然由来の二酸化炭素と人為的な二酸化炭素に分かれます。自然由来のものは、火山活動や海洋からの放出、呼吸による合成などから生じます。一方、人為的な二酸化炭素は、化石燃料の燃焼、工業プロセス、発電所などからの排出によって生じます。最近では、二酸化炭素の排出を減らす取り組みが進められていますが、その一方で、工業的なプロセスやエネルギー消費の増加により、二酸化炭素の濃度が高まっているという現実もあります。 二酸化炭素は、さまざまな用途があります。その一つが食品業界における使用です。炭酸水や泡立てた飲み物の製造には、二酸化炭素が欠かせません。食品の保存や包装においても、酸素を排除するために二酸化炭素が利用されることがあります。さらに、化学工業では、化成品の原料として広く使われており、尿素やメタノールの製造などに重要な役割を果たしています。 医療分野でも、二酸化炭素の利用が進んでいます。医療用として使用される二酸化炭素は、特に内視鏡手術や美容外科手術において、腹腔内の膨張剤として利用されます。また、呼吸器系の診断においても、その役割が注目されています。吸入によって肺機能を調べるためのガス混合物に含まれることもあります。 二酸化炭素に関連する技術は、環境問題に対処するための重要な要素です。例えば、二酸化炭素の回収と貯留(CCS)技術は、発電所や工業プロセスから排出される二酸化炭素を捕らえ、大気中に放出する前に地中に貯蔵する技術です。これにより、温室効果ガスの排出を抑制し、気候変動への影響を軽減しようとする動きがあります。 また、二酸化炭素を原料として新たな燃料や化学品を合成する技術(カーボンリサイクル)も注目されています。これは、二酸化炭素を再利用することで資源の有効活用を図り、持続可能な社会の実現に寄与するものです。このような技術は、温暖化対策のみならず、エネルギー問題の解決にもつながる可能性があります。 さらに、二酸化炭素の濃度を測定するための技術も進化しています。衛星を用いた地球監視システムや、地上観測ステーションによるデータ収集が行われています。これによって、二酸化炭素の排出源やその動態を把握することが可能となり、政策決定や環境保護活動に役立てられています。 二酸化炭素の役割と重要性は、現代社会においてますます高まっています。その一方で、気候変動や環境問題に対する意識も高まっているため、持続可能な利用や排出削減の取り組みが求められています。二酸化炭素をただの排出物としてではなく、資源として再利用する視点が大切であり、これからの技術革新や政策において、二酸化炭素をどのように扱うかが重要なテーマとなっています。これらの取り組みを進めることによって、持続可能な社会の実現を目指すことができます。 |