主要な市場動向とインサイト

- 北米は2024年に50.90%という最大の収益シェアを占め、外科用ロボット市場を牽引しました。

- 用途別では、泌尿器科分野が2024年に27.44%という最大の収益シェアで市場をリードしました。

- 最終用途別では、入院患者向け分野が2024年に最大の市場収益シェアを占めました。

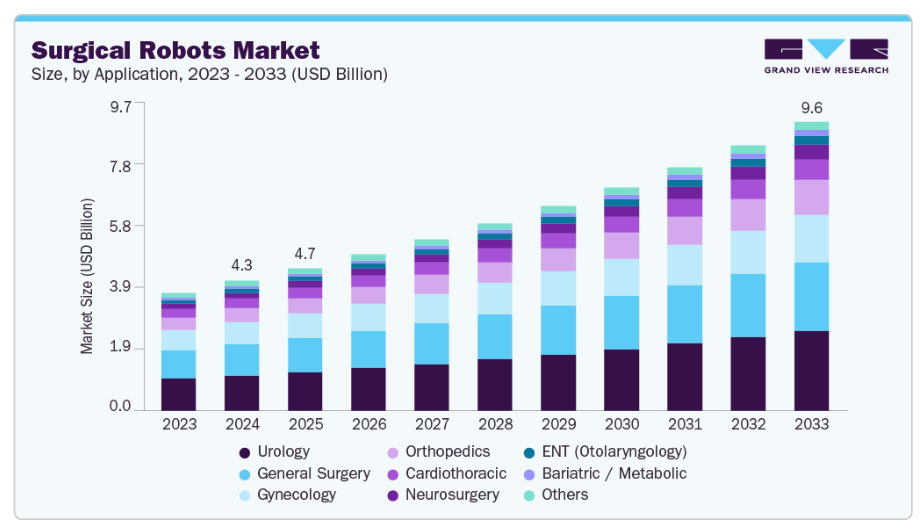

市場規模と予測

- 2024年市場規模:43億1,000万米ドル

- 2033年予測市場規模:96億米ドル

- CAGR(2025-2033年):9.26%

- 北米:2024年における最大市場

- アジア太平洋地域:最も成長が速い市場

技術進歩、地域および国際的なステークホルダーからの投資増加、特に膝および股関節置換手術における慢性疾患の有病率上昇が、本市場成長の主要な推進要因です。米国リウマチ学会によれば、2025年3月時点で、米国では年間79万件以上の膝関節置換術と54万4千件以上の股関節置換術が実施されており、高齢化に伴い着実な増加傾向を示しています。

関節関連の健康問題の増加と高齢化が進むことで、整形外科手術への需要が高まっています。患者様の回復期間の短縮や可動性向上への期待が高まる中、先進的で効果的な治療ソリューションの必要性がさらに強まっています。2024年11月、米国整形外科学会(AAOS)の研究によれば、2012年から2023年の期間に、全50州およびコロンビア特別区にある1,447施設で、370万件以上の人工股関節・人工膝関節置換術が実施されました。

これらの医療処置に伴う利点には、痛みの軽減・出血量の減少、回復期間の短縮、術後感染リスクの低減、傷跡の小ささや目立ちにくさなどが挙げられ、市場成長を後押ししています。例えば、ヒップ・アンド・ニー・ソサエティが発表した研究によれば、Makoによる人工膝関節全置換術を受けた患者と従来型膝関節手術を受けた患者の90日間の医療費を比較したところ、Makoを用いた治療を受けた患者の医療費は従来型膝関節置換術を受けた患者よりも2,400米ドル低かったと報告されています。本研究では、Makoを用いた治療を受けた患者において、90日間の再入院率が33%減少したことが明らかになりました。

関節炎や骨粗鬆症などの骨変性疾患の有病率増加が、股関節・膝関節置換手術の急増を促進しており、市場成長に大きく影響しています。骨粗鬆症は米国で約1,000万人、米国・欧州・日本を合わせて約7,500万人に影響を及ぼしています。予測によれば、2040年までに米国の成人の4人に1人(7,840万人)が医師による関節炎の診断を受け、9人に1人(3,460万人)が関節炎に起因する活動制限を経験するとされています。関節置換術の需要が高まる中、ロボット支援手術の進歩は、精度の向上、回復期間の短縮、患者アウトカムの改善を通じて整形外科分野を変革しています。

高度な医療技術への需要増加は、医療環境を再構築しています。特に運営部門では、患者様の治療成果向上と手順の効率化を図るため、革新的なソリューションが導入されています。継続的な進歩により、医療提供者は複雑な医療課題への対応能力を高め、全体的な効率性を向上させています。例えば、2024年2月の世界保健機関(WHO)報告書によれば、世界中で2,000万件以上のがん新規症例が確認され、5,350万人が診断後少なくとも5年間生存しています。

先進医療製品の開発に対する地域および国際的なステークホルダーからの投資拡大は、市場の成長に積極的に寄与しています。特に外科ナビゲーションシステムを通じた可視化とナビゲーションの向上は、ロボット手術技術の進歩に不可欠です。高精細3Dカメラと拡張現実(AR)オーバーレイは、外科医に手術領域の没入型視点を提供し、空間認識能力と意思決定スキルを向上させます。例えば、2024年2月にはCMR Surgical社が最新技術「vLimeLite」を発表しました。この統合蛍光イメージングシステムは、インドシアニングリーン(ICG)を用いた視覚化能力の向上により、外科医の手術精度を高める設計となっています。ICGは医療画像診断において血流や組織灌流を可視化する蛍光色素として広く使用されています。

2023年5月、米国外科医学会は、世界中でダヴィンチシステムを用いた手術が1,200万件以上実施されたと報告しました。2022年から2023年にかけて、これらのシステムを利用した臨床処置は22%増加しており、先進技術の採用が拡大する傾向を示しています。この需要の急増は、ロボットシステムの有効性と、患者の転帰を改善し回復時間を短縮する低侵襲技術への移行を反映しています。

システムは製品の中で最も複雑な部分であり、様々なハードウェアコンポーネントとソフトウェアソリューションを含みます。このシステムにより、外科医はロボットアームを操作し、遠隔地から手術を行うことが可能となります。システムの構成要素には、外科医用コンソール、患者用カート、ビジョンカート、ロボットアームなどが含まれます。

外科用ロボット市場の規制シナリオ

外科用ロボットは、しばしばロボット支援手術装置と呼ばれます。これらの装置は現在、米国ではFDA(食品医薬品局)により、欧州ではEU(欧州連合)およびCEA(欧州経済領域)により承認されています。27のEU加盟国におけるこれらの装置の商業化および販売には、これらの当局による認証が必須です。FDAの基準に基づき、患者へのリスクに応じてクラスIIまたはクラスIIIに分類されます。

欧州の医療機器規則(MDR 2017/745)によれば、これらのシステムは欧州においてクラスIIb医療機器に分類されます。いかなる医療機器においても、米国FDAの510(k)事前承認および欧州のCEマークの取得プロセスは、製品を市場に投入する上での大きな障壁となります。これには多大な時間とリソースの投資が必要となります。

市場の集中度と特性

外科用ロボット業界は高度な革新性が特徴です。医療用ロボットシステムの最新技術進歩には、関節可動域の向上、手ぶれ補正、視覚化機能の強化が含まれ、外科医が比類のない精度と最小限の組織損傷で複雑な手術を実施することを可能にしています。例えば2023年2月、インドのCKビルラ病院は、低侵襲膝関節置換術向けに完全能動型ロボット技術を導入し、整形外科手術において画期的な進歩を遂げました。この手術用ロボットシステムは、変形の正確な評価、3D事前計画、精密な結果を実現し、患者の治療成果向上に貢献します。

外科用ロボット業界では、競争優位性を維持するため、ロボット手術の需要拡大に対応した事業拡大を目指す動きなど、複数の要因により、適度な合併・買収活動が見られます。例えば、2024年8月には、内視鏡機器メーカーであるカールストルツ社の買収をアセンサス・サージカル社が完了したことを発表しました。この戦略的買収は、カールストルツ社の幅広い製品ポートフォリオと可視化技術における専門知識を統合することで、アセンサス・サージカル社の低侵襲手術分野における能力強化を目的としています。

アセンサス・サージカルの社長兼最高経営責任者(CEO)は次のように述べています。「統合型医療技術(MedTech)のシステムプロバイダーへと発展した内視鏡分野のリーディングカンパニーと力を合わせることで、当社の革新的なロボット手術およびデジタル手術ソリューションの開発と提供を加速させる好位置に立つことができました。この統合により、精密で安全、かつ予測可能性の高い手術結果が促進され、世界中の患者様と外科医の皆様に恩恵をもたらすでしょう」

外科用ロボットは現在、米国ではFDA、欧州ではEUおよびCEAにより承認されています。これらの機器をEU27カ国で販売・マーケティングするには、各当局による認証が必須です。外科用ロボットは、米国FDAのリスクベース分類ではクラスII機器、欧州ではクラスIIa(低リスク)またはクラスIIb(高リスク)に分類されます。あらゆる医療機器において、米国FDAの510(k)事前承認および欧州のCEマーク取得プロセスは、製品商業化の主要な障壁であり、多大な時間とリソースの投資を必要とします。

複数の市場プレイヤーは、新規製品の投入や規制当局からの承認取得を通じて事業拡大を図り、市場での地位強化と製品ポートフォリオの拡充を進めています。例えば2024年11月、ジョンソン・エンド・ジョンソン メドテックは、米国食品医薬品局(FDA)がOTTAVAロボットシステムに対し、治験用医療機器免除(IDE)に基づく承認を付与したことを発表しました。この承認により、同社はこの先進的な臨床技術を用いた臨床試験を開始することが可能となります。

アプリケーションインサイト

2024年、泌尿器科分野が27.44%の最大の収益シェアで市場をリードしました。市場の成長は主に、複雑な外科症例の増加と低侵襲技術への移行によるものです。外科医は、これらの技術が手術中の精度向上、視認性向上、制御性の向上をもたらすため、ロボットプラットフォームへの移行を加速させています。患者様にとっては回復期間の短縮と合併症の減少を意味し、医療分野におけるこの領域の急速な拡大に寄与しています。2025年4月、インテュイティブ社は単一ポートロボット手術(特に泌尿器科手術向け)におけるSureForm 45ステープラーのFDA認可を発表しました。本ステープラーはSmartFireテクノロジーを搭載し、組織圧縮をリアルタイムで監視することで手術精度を向上させます。

整形外科分野は、関節置換手術の増加、膝・股関節手術における精密な位置合わせの必要性の高まり、手術精度と患者転帰を向上させるロボットシステムの普及拡大により、予測期間中最も高いCAGRで成長すると見込まれています。2025年7月、Zimmer Biomet社はロボット技術ポートフォリオの強化を目的として、Monogram Technologies社の買収を発表しました。買収総額は約1億7700万米ドルです。この戦略的買収により、Monogram社の半自律型および完全自律型ロボット技術がZimmer Biomet社のROSAプラットフォームに統合されます。本買収は、Zimmer Biomet社の整形外科ロボット市場における地位強化に寄与し、2027年以降の収益成長に貢献することが期待されています。

エンドユースに関する洞察

2024年には入院患者セグメントが53.13%の最大の収益シェアを占め、市場を牽引しました。これは医療施設が医療処置の向上を目的にロボット技術の採用を拡大しているためです。これらの先進的なロボットは、精密性、低侵襲技術、および患者アウトカムの改善を提供します。2025年1月には、プラシャント病院がロボット手術研究所を開設し、低侵襲手術向けに設計された医療用ロボットシステムを導入しました。精度と患者安全性の向上を目的とした機能に加え、様々な専門分野での適用可能性を備えたこの革新技術は、手術の実施方法を変革すると期待されています。

外来セグメントは予測期間において最も高いCAGRで成長すると見込まれています。これらの施設では、患者様に低侵襲かつ高精度な手術を提供し、回復時間の短縮と医療費削減に重点を置いています。外来ロボット手術の拡大傾向は、従来の病院環境外において、アクセスしやすく効率的かつ患者中心の医療ソリューションを提供するという業界の取り組みを強化しています。2023年8月には、ウィルミントン・ヘルスが外来手術センターにロボット手術を導入し、複数の専門分野にわたる低侵襲手術を提供開始しました。同センターではダヴィンチXiマルチポートロボットプラットフォームを採用し、精度、操作性、患者転帰の向上を図っています。

地域別インサイト

北米は2024年、世界外科用ロボット市場において50.90%という最大の収益シェアを占めました。様々な疾患に対する手術技術と医療施設の進歩が、北米における手術・治療用ロボットシステムの需要を増加させています。学習曲線を改善する人間工学に基づいたワークステーションに関する研究開発の推進、および新たな低侵襲手術技術の臨床導入拡大が、市場需要を後押しすると予想されます。2024年3月、インテュイティブ・サージカル社は新マルチポートロボットシステム「da Vinci 5」についてFDA 510(k)認可を取得しました。本システムは、これまでに世界で700万件以上の手術に使用されてきた「da Vinci Xi」の機能をさらに進化させ、低侵襲手術の新たな基準を確立するものです。

米国外科用ロボット市場の動向

2024年、米国外科用ロボット市場は北米地域において最大の市場収益シェアを占めました。回復期間の短縮ニーズから国内で低侵襲手術の導入が拡大していることが、市場成長を牽引すると予測されます。同国における高度に発達した医療インフラの存在、ロボット技術の継続的な進歩、主要市場プレイヤーの参入が、市場拡大に寄与しています。2025年4月、メドトロニック社はHugoロボット支援手術システムについて、IDE試験における主要な安全性・有効性エンドポイントを達成したことを受け、米国FDAに申請を行いました。同システムは98.5%の臨床的成功率を示しています。

欧州外科用ロボット市場の動向

欧州における外科用ロボット市場は、予測期間中に著しいCAGRで成長すると見込まれています。医療インフラが整備されていること、患者の自己負担額を軽減する有利な償還政策などの要因が需要を後押ししています。同地域におけるロボットに関する継続的な研究も、予測期間中の市場成長に寄与すると予想されます。2025年7月、インテュイティブ・サージカル社のda Vinci 5外科手術システムは、欧州における成人および小児向けのCEマーク認証を取得しました。これは泌尿器科、婦人科、および一般腹腔鏡手術における低侵襲手術をカバーするものです。

ドイツの外科用ロボット市場は、予測期間中に著しいCAGRで成長すると見込まれています。高品質な医療インフラの存在と有利な償還政策が、この市場を牽引する主要な要因となるでしょう。ドイツ市場を牽引する様々な要因には、国内ロボット導入に向けた政府の取り組みの増加や、同国におけるロボット・医療技術の継続的な改善が含まれます。2023年10月には、ジョンソン・エンド・ジョンソン メドテックが欧州市場に「VELYS ロボット支援ソリューション」を導入し、ドイツで人工膝関節全置換術への初適用に成功しました。

アジア太平洋地域 外科用ロボット市場動向

アジア太平洋地域の外科用ロボット市場は、予測期間において最も高いCAGR(年平均成長率)を記録すると見込まれています。医療提供者やその他の医療機関に対し、技術的に先進的な医療機器・システムの導入を促進するための政府主導の取り組みが増加していることが、この市場を牽引する主要な要因として指摘されています。APAC地域における技術導入の観点では、日本、シンガポール、オーストラリア、韓国が医療分野で大規模に技術を導入している一方、タイ、中国、インド、マレーシアは新興市場として位置付けられています。2025年5月、マイクロポート・メドボット社は中国国家薬品監督管理局より「トウマイ遠隔ロボット手術システム」の市場承認を取得いたしました。

中国における外科用ロボット市場は、予測期間中に相当なCAGRを記録すると見込まれております。中国市場における提携関係の拡大と製品投入が市場成長を牽引すると予想されます。国内生産施設の近代化が進むことで、中国における医療用ロボットの製造が増加しております。中国におけるロボットシステムと衛星通信の組み合わせは、遠隔手術能力における重要な前進であり、広大な距離を越えた医療提供の方法を変革する可能性があります。例えば、2025年1月には、中国の外科医が先進的なロボットシステムと衛星技術を用いて遠隔手術を成功裏に実施しました。この革新的なアプローチにより、外科医は数千キロメートル離れた場所にいる患者を手術することが可能となり、医療技術の著しい進歩を示しています。

ラテンアメリカ外科用ロボット市場の動向

ラテンアメリカにおける外科用ロボット市場は、予測期間中に著しいCAGR(年平均成長率)を記録すると見込まれています。慢性疾患の増加、新技術・ロボットの容易な入手可能性、骨粗鬆症の蔓延拡大などが、この地域の市場成長を牽引する主要因です。例えば国際骨粗鬆症財団によれば、ラテンアメリカにおける大腿骨骨折の経済的負担は2050年までに130億米ドルに達すると予測されています。

ブラジルにおける外科用ロボット市場は、予測期間中に著しいCAGRを記録すると見込まれています。世界銀行の推計によれば、ブラジルはGDPの約9.5%を医療分野に支出しており、その主導的な医療支出により、ラテンアメリカで最も急速に成長している産業の一つとなっています。2025年1月、マイクロポート・メドボット社の整形外科手術ロボット「スカイウォーカー」が、ブラジル・ベラクルス病院において南米初となる人工膝関節全置換術を成功裏に実施しました。本手術では、術前計画に沿った正確な骨位置登録と骨切り術が実証され、外傷や合併症を最小限に抑えることが可能となりました。

中東・アフリカ外科用ロボット市場動向

中東・アフリカ地域の外科用ロボット市場は、予測期間中に著しいCAGR(年平均成長率)を記録すると見込まれています。同地域における高い癌発生率と熟練医療従事者の不足が、ロボット支援手術の需要を後押ししています。2025年1月、キングファイサル専門病院・研究センター(KFSH&RC)は画期的な医療処置を成功裏に実施しました。この出来事は、患者ケアと医学研究における卓越性への取り組みで知られる同機関が提供する医療サービスにおける重要な進展を示しています。

南アフリカの外科用ロボット市場は、予測期間中に著しいCAGRを記録すると予想されています。アフリカにおける医療技術(メドテック)の動向には大きな変化が見られ、特にダヴィンチ外科用ロボットの導入とその従量課金制の機器モデルに焦点が当てられています。2024年8月にクワズール・ナタール州のブサメド・ゲートウェイ私立病院に導入されたダヴィンチロボットは、アフリカにおける先進医療技術へのアクセス拡大において重要な進展を示しています。これにより医療機関は、従来この種の技術に必要とされた多額の資本コストを負担することなく、最先端のロボット手術技術を活用することが可能となりました。

外科用ロボット企業に関する主な見解

外科用ロボット業界の主要プレイヤーは、製品ポートフォリオの拡充、パートナーシップや協業の推進、合併・買収、事業領域の拡大など、革新的な事業成長戦略の策定に注力しております。

主要な外科用ロボット企業:

以下は、外科用ロボット市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しております。

- Intuitive Surgical

- Medrobots Corporation

- Medtronic

- Renishaw plc

- Smith and Nephew

- Stryker Corporation

- THINK Surgical, Inc.

- Transenterix (Asensus Surgical, Inc.)

- Zimmer Biomet

- MOON Surgical

外科用ロボット市場の規制シナリオ

外科用ロボットは、しばしばロボット支援手術装置と呼ばれます。これらの装置は現在、米国ではFDA(食品医薬品局)により、欧州ではEU(欧州連合)およびCEA(欧州経済領域)により承認されています。27のEU加盟国におけるこれらの装置の商業化および販売には、これらの当局による認証が必須です。FDAの基準に基づき、患者へのリスクに応じてクラスIIまたはクラスIIIに分類されます。

欧州の医療機器規則(MDR 2017/745)によれば、これらのシステムは欧州においてクラスIIb医療機器に分類されます。いかなる医療機器においても、米国FDAの510(k)事前承認および欧州のCEマークの取得プロセスは、製品を市場に投入する上での大きな障壁となります。これには多大な時間とリソースの投資が必要となります。

市場の集中度と特性

外科用ロボット業界は高度な革新性が特徴です。医療用ロボットシステムの最新技術進歩には、関節可動域の向上、手ぶれ補正、視覚化機能の強化が含まれ、外科医が比類のない精度と最小限の組織損傷で複雑な手術を実施することを可能にしています。例えば2023年2月、インドのCKビルラ病院は、低侵襲膝関節置換術向けに完全能動型ロボット技術を導入し、整形外科手術において画期的な進歩を遂げました。この手術用ロボットシステムは、変形の正確な評価、3D事前計画、精密な結果を実現し、患者の治療成果向上に貢献します。

外科用ロボット業界では、競争優位性を維持するため、ロボット手術の需要拡大に対応した事業拡大を目指す動きなど、複数の要因により、適度な合併・買収活動が見られます。例えば、2024年8月には、内視鏡機器メーカーであるカールストルツ社の買収をアセンサス・サージカル社が完了したことを発表しました。この戦略的買収は、カールストルツ社の幅広い製品ポートフォリオと可視化技術における専門知識を統合することで、アセンサス・サージカル社の低侵襲手術分野における能力強化を目的としています。

アセンサス・サージカルの社長兼最高経営責任者(CEO)は次のように述べています。「統合型医療技術(MedTech)のシステムプロバイダーへと発展した内視鏡分野のリーディングカンパニーと力を合わせることで、当社の革新的なロボット手術およびデジタル手術ソリューションの開発と提供を加速させる好位置に立つことができました。この統合により、精密で安全、かつ予測可能性の高い手術結果が促進され、世界中の患者様と外科医の皆様に恩恵をもたらすでしょう」

外科用ロボットは現在、米国ではFDA、欧州ではEUおよびCEAにより承認されています。これらの機器をEU27カ国で販売・マーケティングするには、各当局による認証が必須です。外科用ロボットは、米国FDAのリスクベース分類ではクラスII機器、欧州ではクラスIIa(低リスク)またはクラスIIb(高リスク)に分類されます。あらゆる医療機器において、米国FDAの510(k)事前承認および欧州のCEマーク取得プロセスは、製品商業化の主要な障壁であり、多大な時間とリソースの投資を必要とします。

複数の市場プレイヤーは、新規製品の投入や規制当局からの承認取得を通じて事業拡大を図り、市場での地位強化と製品ポートフォリオの拡充を進めています。例えば2024年11月、ジョンソン・エンド・ジョンソン メドテックは、米国食品医薬品局(FDA)がOTTAVAロボットシステムに対し、治験用医療機器免除(IDE)に基づく承認を付与したことを発表しました。この承認により、同社はこの先進的な臨床技術を用いた臨床試験を開始することが可能となります。

アプリケーションインサイト

2024年、泌尿器科分野が27.44%の最大の収益シェアで市場をリードしました。市場の成長は主に、複雑な外科症例の増加と低侵襲技術への移行によるものです。外科医は、これらの技術が手術中の精度向上、視認性向上、制御性の向上をもたらすため、ロボットプラットフォームへの移行を加速させています。患者様にとっては回復期間の短縮と合併症の減少を意味し、医療分野におけるこの領域の急速な拡大に寄与しています。2025年4月、インテュイティブ社は単一ポートロボット手術(特に泌尿器科手術向け)におけるSureForm 45ステープラーのFDA認可を発表しました。本ステープラーはSmartFireテクノロジーを搭載し、組織圧縮をリアルタイムで監視することで手術精度を向上させます。

整形外科分野は、関節置換手術の増加、膝・股関節手術における精密な位置合わせの必要性の高まり、手術精度と患者転帰を向上させるロボットシステムの普及拡大により、予測期間中最も高いCAGRで成長すると見込まれています。2025年7月、Zimmer Biomet社はロボット技術ポートフォリオの強化を目的として、Monogram Technologies社の買収を発表しました。買収総額は約1億7700万米ドルです。この戦略的買収により、Monogram社の半自律型および完全自律型ロボット技術がZimmer Biomet社のROSAプラットフォームに統合されます。本買収は、Zimmer Biomet社の整形外科ロボット市場における地位強化に寄与し、2027年以降の収益成長に貢献することが期待されています。

エンドユースに関する洞察

2024年には入院患者セグメントが53.13%の最大の収益シェアを占め、市場を牽引しました。これは医療施設が医療処置の向上を目的にロボット技術の採用を拡大しているためです。これらの先進的なロボットは、精密性、低侵襲技術、および患者アウトカムの改善を提供します。2025年1月には、プラシャント病院がロボット手術研究所を開設し、低侵襲手術向けに設計された医療用ロボットシステムを導入しました。精度と患者安全性の向上を目的とした機能に加え、様々な専門分野での適用可能性を備えたこの革新技術は、手術の実施方法を変革すると期待されています。

外来セグメントは予測期間において最も高いCAGRで成長すると見込まれています。これらの施設では、患者様に低侵襲かつ高精度な手術を提供し、回復時間の短縮と医療費削減に重点を置いています。外来ロボット手術の拡大傾向は、従来の病院環境外において、アクセスしやすく効率的かつ患者中心の医療ソリューションを提供するという業界の取り組みを強化しています。2023年8月には、ウィルミントン・ヘルスが外来手術センターにロボット手術を導入し、複数の専門分野にわたる低侵襲手術を提供開始しました。同センターではダヴィンチXiマルチポートロボットプラットフォームを採用し、精度、操作性、患者転帰の向上を図っています。

地域別インサイト

北米は2024年、世界外科用ロボット市場において50.90%という最大の収益シェアを占めました。様々な疾患に対する手術技術と医療施設の進歩が、北米における手術・治療用ロボットシステムの需要を増加させています。学習曲線を改善する人間工学に基づいたワークステーションに関する研究開発の推進、および新たな低侵襲手術技術の臨床導入拡大が、市場需要を後押しすると予想されます。2024年3月、インテュイティブ・サージカル社は新マルチポートロボットシステム「da Vinci 5」についてFDA 510(k)認可を取得しました。本システムは、これまでに世界で700万件以上の手術に使用されてきた「da Vinci Xi」の機能をさらに進化させ、低侵襲手術の新たな基準を確立するものです。

米国外科用ロボット市場の動向

2024年、米国外科用ロボット市場は北米地域において最大の市場収益シェアを占めました。回復期間の短縮ニーズから国内で低侵襲手術の導入が拡大していることが、市場成長を牽引すると予測されます。同国における高度に発達した医療インフラの存在、ロボット技術の継続的な進歩、主要市場プレイヤーの参入が、市場拡大に寄与しています。2025年4月、メドトロニック社はHugoロボット支援手術システムについて、IDE試験における主要な安全性・有効性エンドポイントを達成したことを受け、米国FDAに申請を行いました。同システムは98.5%の臨床的成功率を示しています。

欧州外科用ロボット市場の動向

欧州における外科用ロボット市場は、予測期間中に著しいCAGRで成長すると見込まれています。医療インフラが整備されていること、患者の自己負担額を軽減する有利な償還政策などの要因が需要を後押ししています。同地域におけるロボットに関する継続的な研究も、予測期間中の市場成長に寄与すると予想されます。2025年7月、インテュイティブ・サージカル社のda Vinci 5外科手術システムは、欧州における成人および小児向けのCEマーク認証を取得しました。これは泌尿器科、婦人科、および一般腹腔鏡手術における低侵襲手術をカバーするものです。

ドイツの外科用ロボット市場は、予測期間中に著しいCAGRで成長すると見込まれています。高品質な医療インフラの存在と有利な償還政策が、この市場を牽引する主要な要因となるでしょう。ドイツ市場を牽引する様々な要因には、国内ロボット導入に向けた政府の取り組みの増加や、同国におけるロボット・医療技術の継続的な改善が含まれます。2023年10月には、ジョンソン・エンド・ジョンソン メドテックが欧州市場に「VELYS ロボット支援ソリューション」を導入し、ドイツで人工膝関節全置換術への初適用に成功しました。

アジア太平洋地域 外科用ロボット市場動向

アジア太平洋地域の外科用ロボット市場は、予測期間において最も高いCAGR(年平均成長率)を記録すると見込まれています。医療提供者やその他の医療機関に対し、技術的に先進的な医療機器・システムの導入を促進するための政府主導の取り組みが増加していることが、この市場を牽引する主要な要因として指摘されています。APAC地域における技術導入の観点では、日本、シンガポール、オーストラリア、韓国が医療分野で大規模に技術を導入している一方、タイ、中国、インド、マレーシアは新興市場として位置付けられています。2025年5月、マイクロポート・メドボット社は中国国家薬品監督管理局より「トウマイ遠隔ロボット手術システム」の市場承認を取得いたしました。

中国における外科用ロボット市場は、予測期間中に相当なCAGRを記録すると見込まれております。中国市場における提携関係の拡大と製品投入が市場成長を牽引すると予想されます。国内生産施設の近代化が進むことで、中国における医療用ロボットの製造が増加しております。中国におけるロボットシステムと衛星通信の組み合わせは、遠隔手術能力における重要な前進であり、広大な距離を越えた医療提供の方法を変革する可能性があります。例えば、2025年1月には、中国の外科医が先進的なロボットシステムと衛星技術を用いて遠隔手術を成功裏に実施しました。この革新的なアプローチにより、外科医は数千キロメートル離れた場所にいる患者を手術することが可能となり、医療技術の著しい進歩を示しています。

ラテンアメリカ外科用ロボット市場の動向

ラテンアメリカにおける外科用ロボット市場は、予測期間中に著しいCAGR(年平均成長率)を記録すると見込まれています。慢性疾患の増加、新技術・ロボットの容易な入手可能性、骨粗鬆症の蔓延拡大などが、この地域の市場成長を牽引する主要因です。例えば国際骨粗鬆症財団によれば、ラテンアメリカにおける大腿骨骨折の経済的負担は2050年までに130億米ドルに達すると予測されています。

ブラジルにおける外科用ロボット市場は、予測期間中に著しいCAGRを記録すると見込まれています。世界銀行の推計によれば、ブラジルはGDPの約9.5%を医療分野に支出しており、その主導的な医療支出により、ラテンアメリカで最も急速に成長している産業の一つとなっています。2025年1月、マイクロポート・メドボット社の整形外科手術ロボット「スカイウォーカー」が、ブラジル・ベラクルス病院において南米初となる人工膝関節全置換術を成功裏に実施しました。本手術では、術前計画に沿った正確な骨位置登録と骨切り術が実証され、外傷や合併症を最小限に抑えることが可能となりました。

中東・アフリカ外科用ロボット市場動向

中東・アフリカ地域の外科用ロボット市場は、予測期間中に著しいCAGR(年平均成長率)を記録すると見込まれています。同地域における高い癌発生率と熟練医療従事者の不足が、ロボット支援手術の需要を後押ししています。2025年1月、キングファイサル専門病院・研究センター(KFSH&RC)は画期的な医療処置を成功裏に実施しました。この出来事は、患者ケアと医学研究における卓越性への取り組みで知られる同機関が提供する医療サービスにおける重要な進展を示しています。

南アフリカの外科用ロボット市場は、予測期間中に著しいCAGRを記録すると予想されています。アフリカにおける医療技術(メドテック)の動向には大きな変化が見られ、特にダヴィンチ外科用ロボットの導入とその従量課金制の機器モデルに焦点が当てられています。2024年8月にクワズール・ナタール州のブサメド・ゲートウェイ私立病院に導入されたダヴィンチロボットは、アフリカにおける先進医療技術へのアクセス拡大において重要な進展を示しています。これにより医療機関は、従来この種の技術に必要とされた多額の資本コストを負担することなく、最先端のロボット手術技術を活用することが可能となりました。

外科用ロボット企業に関する主な見解

外科用ロボット業界の主要プレイヤーは、製品ポートフォリオの拡充、パートナーシップや協業の推進、合併・買収、事業領域の拡大など、革新的な事業成長戦略の策定に注力しております。

主要な外科用ロボット企業:

以下は、外科用ロボット市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しております。

最近の動向

- 2025年7月、ハイデラバードのケア病院は、ロボット支援関節置換手術を支援するため、AI駆動のストライカー・マコ・ロボティック・システムを導入しました。このシステムは、3D CTベースの手術計画とリアルタイムガイダンスを組み合わせ、組織損傷を最小限に抑えながら手術精度を向上させることを目的としています。

- 2025年6月、SSイノベーションズ社はエクアドルのインターホスピタル病院において、自社開発のSSiマントラ3システムを用いた米州初のロボット心臓手術を実施し、良好な患者転帰を得ました。同社は2026年のFDA承認取得を目指しグローバル展開を推進しており、インドをはじめとする各国75病院に80台のシステムを導入済みです。

- 2025年4月、ジョンソン・エンド・ジョンソン メドテック社は、メモリアル・ハーマン・テキサス医療センターにおいて胃バイパス手術にOTTAVAロボット手術システムを用いた初の臨床症例を成功裏に完了したと発表しました。

- 2024年6月、インドの医療機器メーカーMeril社は、膝関節置換術向けMISSO手術ロボットを発表し、98%の成功率を主張しています。この国産システムはコスト効率に優れ、輸入システムと比較して投資額を66%削減します。特に小規模病院においてロボット手術の普及を促進します。本技術はCDSCO(中央医薬品規制監視局)の承認を取得済みで、CEマークおよび米国FDAの承認を待機中です。

- 2024年6月、スミス・アンド・ネフューはCORI手術システムの機能強化を目的とした新サービス「CORIOGRAPH」を導入しました。本サービスは、患者と外科医双方のための個別化された術前計画・モデリングに焦点を当てています。手術前の意思決定を支援するカスタマイズされた知見を提供することで、手術成果の向上を目指しています。

世界の外科用ロボット市場セグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新動向を、世界・地域・国レベルで分析し、収益成長を予測しています。本レポートでは、Grand View Research社が、用途、最終用途、地域に基づいてグローバル外科用ロボット市場レポートをセグメント化しております:

- 用途別展望(手術件数(実施手術数、000件);設置台数(設置システム数、000台);収益、百万米ドル、2021年~2033年)

- 整形外科

- 股関節

- 膝

- 脊椎

- その他

- 泌尿器科

- 一般外科

- 婦人科

- 心臓胸部外科

- 脳神経外科

- 耳鼻咽喉科(ENT)

- 肥満・代謝外科

- その他

- 整形外科

- エンドユーザー別見通し(手術件数(実施手術数、千件); 設置台数(設置システム数、千台);収益、百万米ドル、2021年~2033年)

- 入院患者

- 外来患者

- 地域別見通し(手術件数(実施手術数、千件);設置台数(設置システム数、千台);収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 セグメント範囲

1.1.2 地域範囲

1.1.3 推定値と予測期間

1.2 調査方法論

1.3 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデル詳細

1.6.1. 商品フロー分析(モデル1)

1.6.1.1. アプローチ1:商品フローアプローチ

1.7. 研究前提

1.8. 二次情報源リスト

1.9. 一次情報源リスト

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. アプリケーション見通し

2.2.2. 最終用途別見通し

2.2.3. 地域別見通し

2.3. 競争環境分析

第3章 外科用ロボット市場の変数、動向及び範囲

3.1. 市場系統見通し

3.1.1. 親市場見通し

3.1.2. 関連市場見通し

3.2. 市場力学

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.2.3. 業界の機会

3.3. 外科用ロボット:市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTLE分析

3.4. 外科用ロボット市場の分類

3.5. 外科用ロボット市場に関する主なポイント

3.6. 製品パイプライン分析(段階別)

3.7. 外科用ロボット市場の規制状況

3.8. 外科用ロボット市場の技術タイムライン

3.9. 外科用ロボット市場における新興トレンド

3.10. 各種外科用ロボット市場の成熟度と展望

3.11. 外科用ロボットのパイプライン分析

3.12. 外科用ロボット市場の価格分析

第4章. 外科用ロボット市場セグメント分析(サービス別、2021-2033年(百万米ドル)、施術件数(実施手術件数、千件)、ユニット別、2021-2033年(設置システム数、千台))

4.1. 定義と範囲

4.2. アプリケーション別市場シェア分析、2024年及び2033年

4.3. セグメントダッシュボード

4.4. グローバル外科用ロボット市場:アプリケーション別動向分析

4.5. 整形外科

4.5.1. 整形外科市場収益予測、金額ベース、2021年~2033年(百万米ドル)

4.5.2. 整形外科市場、数量ベース、2021年~2033年(設置システム数、千台)

4.5.3. 整形外科市場、手術件数ベース、2021年~2033年(実施手術件数、千件)

4.5.4. 股関節

4.5.4.1. 股関節市場収益予測(金額ベース)、2021年~2033年(百万米ドル)

4.5.4.2. 股関節市場(設置台数ベース)、2021年~2033年(設置システム数、千台)

4.5.4.3. 股関節市場、施術件数別、2021年~2033年(実施手術件数、千件)

4.5.5. 膝

4.5.5.1. 膝市場収益予測、金額別、2021年~2033年(百万米ドル)

4.5.5.2. 膝関節市場、設置台数別、2021年~2033年(設置システム数、千台)

4.5.5.3. 膝関節市場、手術件数別、2021年~2033年(実施手術件数、千件)

4.5.6. 脊椎

4.5.6.1. 脊椎市場収益の推定値と予測、金額別、2021年~2033年(百万米ドル)

4.5.6.2. 脊椎市場、ユニット数量別、2021年~2033年(設置システム数、千台)

4.5.6.3. 脊椎市場、手術件数別、2021年~2033年 (実施手術件数、千件)

4.5.7. その他

4.5.7.1. その他市場の収益予測(金額ベース)、2021年~2033年(百万米ドル)

4.5.7.2. その他市場(設置台数ベース)、2021年~2033年(設置システム数、千台)

4.5.7.3. その他市場、処置件数別、2021年~2033年(実施手術件数、千件)

4.6. 泌尿器科

4.6.1. 泌尿器科市場収益予測、金額ベース、2021年 – 2033年(百万米ドル)

4.6.2. 泌尿器科市場、設置台数別、2021年~2033年(設置システム数、千台)

4.6.3. 泌尿器科市場、施術件数別、2021年~2033年(実施手術件数、千件)

4.7. 一般外科

4.7.1. 一般外科市場収益予測(金額ベース)2021年~2033年(百万米ドル)

4.7.2. 一般外科市場(設置台数ベース)2021年~2033年(設置システム数、千台)

4.7.3. 一般外科市場、手術件数別、2021年~2033年(実施手術件数、千件)

4.8. 婦人科

4.8.1. 婦人科市場収益予測(金額ベース)2021年~2033年(百万米ドル)

4.8.2. 婦人科市場(設置台数ベース)2021年~2033年(設置システム数、千台)

4.8.3. 婦人科市場、処置件数別、2021年~2033年(実施手術件数、千件)

4.9. 心臓胸部外科

4.9.1. 心臓胸部外科市場収益予測、金額別、2021年~2033年(百万米ドル)

4.9.2. 胸部心臓外科市場、ユニット数別、2021年~2033年 (設置システム数、千台)

4.9.3. 心臓胸部外科市場、手術件数別、2021年~2033年(実施手術件数、千件)

4.10. 脳神経外科

4.10.1. 脳神経外科市場収益予測、金額別、2021年~2033年 (百万米ドル)

4.10.2. 神経外科市場、設置台数別、2021年~2033年 (設置システム数、千台)

4.10.3. 神経外科市場、手術件数別、2021年~2033年 (実施手術件数、千件)

4.11. 耳鼻咽喉科 (耳鼻咽喉科)

4.11.1. 耳鼻咽喉科(ENT)市場収益の推定値と予測、金額別 2021年~2033年 (百万米ドル)

4.11.2. 耳鼻咽喉科(ENT)市場、ユニット数量別、2021年~2033年 (設置システム数、千台)

4.11.3. 耳鼻咽喉科(ENT)市場、施術件数別、2021年~2033年(実施手術件数、千件)

4.12. 肥満・代謝

4.12.1. 肥満・代謝関連市場収益予測(金額ベース)2021年~2033年(百万米ドル)

4.12.2. 肥満・代謝関連市場(設置台数ベース)2021年~2033年 (設置システム数、千台)

4.12.3. 2021年~2033年の肥満・代謝関連市場の手術件数別予測(実施手術件数、千件)

4.13. その他

4.13.1. その他市場の収益予測(金額ベース、2021年~2033年、百万米ドル)

4.13.2. その他市場(数量ベース、2021年~2033年、設置システム数、千台)

4.13.3. その他市場、処置件数別、2021年~2033年(実施手術件数、千件)

第5章 外科用ロボット市場セグメント分析、用途別、2021年~2033年(百万米ドル)

5.1. 定義と範囲

5.2. 最終用途別市場シェア分析、2024年及び2033年

5.3. セグメントダッシュボード

5.4. グローバル外科用ロボット市場:エンドユース動向分析

5.5. 入院患者

5.5.1. 入院患者市場収益予測と推計、2021-2033年(百万米ドル)

5.6. 外来患者

5.6.1. 外来患者市場収益予測と見通し、2021-2033年(百万米ドル)

第6章 外科用ロボット市場セグメント分析(地域別、2021-2033年、百万米ドル)

6.1. 地域別市場シェア分析、2024年及び2033年

6.2. 地域別市場ダッシュボード

6.3. 地域別市場概要

6.4. 地域別外科用ロボット市場シェア、2024年及び2033年:

6.5. 北米

6.5.1. 北米外科用ロボット市場、金額ベース 2021年~2033年(百万米ドル)

6.5.2. 北米外科用ロボット市場、台数ベース、2021年~2033年(設置システム数、千台)

6.5.3. 北米外科用ロボット市場、手術件数ベース、2021年~2033年(手術件数、千件)

6.5.4. 米国

6.5.4.1. 主要国の動向

6.5.4.2. 規制状況

6.5.4.3. 競争状況

6.5.4.4. 米国外科用ロボット市場、金額ベース 2021年~2033年(百万米ドル)

6.5.4.5. 米国外科用ロボット市場、台数ベース、2021年~2033年(設置システム数、千台)

6.5.4.6. 米国外科用ロボット市場、手術件数別、2021年~2033年(千件)

6.5.5. カナダ

6.5.5.1. 主要国の動向

6.5.5.2. 規制環境

6.5.5.3. 競争環境

6.5.5.4. カナダ外科用ロボット市場、金額ベース 2021年~2033年(百万米ドル)

6.5.5.5. カナダ外科用ロボット市場、台数ベース 2021年~2033年(設置システム数、千台)

6.5.5.6. カナダ外科用ロボット市場、手技件数別、2021年~2033年(件)

6.5.6. メキシコ

6.5.6.1. 主要国の動向

6.5.6.2. 規制状況

6.5.6.3. 競争状況

6.5.6.4. メキシコ外科用ロボット市場、金額ベース 2021年~2033年(百万米ドル)

6.5.6.5. メキシコ外科用ロボット市場、設置台数ベース 2021年~2033年(設置システム数、千台)

6.5.6. 6. メキシコ外科用ロボット市場、手術件数別、2021年~2033年(千件)

6.6. ヨーロッパ

6.6.1. ヨーロッパ外科用ロボット市場、金額別、2021年~2033年 (百万米ドル)

6.6.2. 欧州外科用ロボット市場、設置台数別、2021年~2033年(設置システム数、千台)

6.6.3. 欧州外科用ロボット市場、手術件数別、2021年~2033年 (手術件数、千件)

6.6.4. イギリス

6.6.4.1. 主要国の動向

6.6.4.2. 規制状況

6.6.4.3. 競争状況

6.6.4.4. 英国外科用ロボット市場、金額別 2021年~2033年(百万米ドル)

6.6.4.5. 英国外科用ロボット市場、台数別 2021年~2033年(設置システム数、千台)

6.6.4.6. 英国外科用ロボット市場、手術件数別、2021年~2033年(千件)

6.6.5. ドイツ

6.6.5.1. 主要国の動向

6.6.5.2. 規制状況

6.6.5.3. 競争状況

6.6.5.4. ドイツ外科用ロボット市場、金額別 2021年~2033年(百万米ドル)

6.6.5.5. ドイツ外科用ロボット市場、台数別、2021年~2033年(設置システム数、千台)

6.6.5.6. ドイツ外科用ロボット市場、 手術件数別、2021年~2033年(手術件数、千件)

6.6.6. フランス

6.6.6.1. 主要国の動向

6.6.6.2. 規制状況

6.6.6.3. 競争状況

6.6.6.4. フランス外科用ロボット市場、金額ベース 2021年~2033年(百万米ドル)

6.6.6.5. フランス外科用ロボット市場、台数ベース 2021年~2033年(設置システム数、千台)

6.6.6.6. フランス外科用ロボット市場、手術件数別、2021年~2033年(千件)

6.6.7. イタリア

6.6.7.1. 主要国の動向

6.6.7.2. 規制環境

6.6.7.3. 競争環境

6.6.7.4. イタリア外科用ロボット市場、金額別 2021年~2033年(百万米ドル)

6.6.7.5. イタリア外科用ロボット市場、台数別 2021年~2033年 (設置システム数、千台)

6.6.7.6. イタリア外科用ロボット市場、手術件数別、2021年~2033年(千件)

6.6.8. スペイン

6.6.8.1. 主要国の動向

6.6.8.2. 規制状況

6.6.8.3. 競争状況

6.6.8.4. スペイン外科用ロボット市場、金額別 2021年~2033年(百万米ドル)

6.6.8.5. スペイン外科用ロボット市場、台数別、2021年~2033年(設置システム数、千台)

6.6.8.6. スペイン外科用ロボット市場、手術件数別、2021年~2033年(件)

6.6.9. ノルウェー

6.6.9.1. 主要国の動向

6.6.9.2. 規制シナリオ

6.6.9.3. 競争状況

6.6.9.4. ノルウェー外科用ロボット市場、金額別 2021年~2033年(百万米ドル)

6.6.9.5. ノルウェー外科用ロボット市場、設置台数別 2021年~2033年(設置システム数、千台)

6.6.9.6. ノルウェー外科用ロボット市場、手術件数別、2021年~2033年(千件)

6.6.10. スウェーデン

6.6.10.1. 主要国の動向

6.6.10.2. 規制状況

6.6.10.3. 競争状況

6.6.10.4. スウェーデン外科用ロボット市場、金額別 2021年~2033年(百万米ドル)

6.6.10.5. スウェーデン外科用ロボット市場、台数別 2021年~2033年(設置システム数、千台)

6.6.10.6. スウェーデン外科用ロボット市場、手術件数別、2021年~2033年(千件)

6.6.11. デンマーク

6.6.11.1. 主要国の動向

6.6.11.2. 規制状況

6.6.11.3. 競争状況

6.6.11.4. デンマーク外科用ロボット市場、金額ベース 2021年~2033年(百万米ドル)

6.6.11.5. デンマーク外科用ロボット市場、台数ベース、2021年~2033年(設置システム数、千台)

6.6.11.6. デンマーク外科用ロボット市場、手術件数ベース、2021年~2033年 (手術件数、千件)

6.7. アジア太平洋地域

6.7.1. アジア太平洋地域 外科用ロボット市場、金額ベース 2021年~2033年(百万米ドル)

6.7.2. アジア太平洋地域 外科用ロボット市場、設置台数別、2021年~2033年(設置システム数、千台)

6.7.3. アジア太平洋地域 外科用ロボット市場、手術件数別、2021年~2033年(手術件数、千件)

6.7.4. 日本

6.7.4.1. 主要国の動向

6.7.4.2. 規制状況

6.7.4.3. 競争状況

6.7.4.4. 日本外科用ロボット市場、金額ベース 2021年~2033年(百万米ドル)

6.7.4.5. 日本の外科用ロボット市場、設置台数別、2021年~2033年(設置システム数、千台)

6.7.4.6. 日本の外科用ロボット市場、手術件数別、2021年~2033年(手術件数、千件)

6.7.5. 中国

6.7.5.1. 主要国の動向

6.7.5.2. 規制状況

6.7.5.3. 競争状況

6.7.5.4. 中国外科用ロボット市場、金額ベース 2021年~2033年(百万米ドル)

6.7.5.5. 中国外科用ロボット市場、設置台数別、2021年~2033年(設置システム数、千台)

6.7.5.6. 中国外科用ロボット市場、手術件数別、2021年~2033年(手術件数、千件)

6.7.6. インド

6.7.6.1. 主要国の動向

6.7.6.2. 規制状況

6.7.6.3. 競争状況

6.7.6.4. インド外科用ロボット市場、金額ベース 2021年~2033年 (百万米ドル)

6.7.6.5. インド外科用ロボット市場、設置台数別、2021年~2033年(設置システム数、千台)

6.7.6.6. インド外科用ロボット市場、手術件数別、2021年~2033年(手術件数、千件)

6.7.7. オーストラリア

6.7.7.1. 主要国の動向

6.7.7.2. 規制状況

6.7.7.3. 競争状況

6.7.7.4. オーストラリア外科用ロボット市場、金額ベース 2021年~2033年(百万米ドル)

6.7.7.5. オーストラリア外科用ロボット市場、設置台数別、2021年~2033年(設置システム数、千台)

6.7.7.6. オーストラリア外科用ロボット市場、手術件数別、2021年~2033年(手術件数、千件)

6.7.8. 韓国

6.7.8. 1. 主要国の動向

6.7.8.2. 規制状況

6.7.8.3. 競争状況

6.7.8.4. 韓国外科用ロボット市場、金額ベース 2021年~2033年(百万米ドル)

6.7.8.5. 韓国外科用ロボット市場、設置台数別、2021年~2033年(設置システム数、千台)

6.7.8.6. 韓国外科用ロボット市場、手術件数別、2021年~2033年 (手術件数、千件)

6.7.9. タイ

6.7.9.1. 主要国の動向

6.7.9.2. 規制状況

6.7.9.3. 競争状況

6.7.9.4. タイの外科用ロボット市場、金額ベース 2021年~2033年(百万米ドル)

6.7.9.5. タイの外科用ロボット市場、設置台数別、2021年~2033年(設置システム数、千台)

6.7.9.6. タイの外科用ロボット市場、手術件数別、2021年~2033年(手術件数、千件)

6.8. ラテンアメリカ

6.8.1. ラテンアメリカ外科用ロボット市場、金額ベース 2021年~2033年(百万米ドル)

6.8.2. ラテンアメリカ外科用ロボット市場、台数ベース 2021年~2033年(設置システム数、千台)

6.8.3. ラテンアメリカ外科用ロボット市場、手術件数別、2021年~2033年(000件)

6.8.4. ブラジル

6.8.4.1. 主要国の動向

6.8.4.2. 規制状況

6.8.4.3. 競争状況

6.8.4.4. ブラジル外科用ロボット市場、金額ベース 2021年~2033年(百万米ドル)

6.8.4.5. ブラジル外科用ロボット市場、設置台数別、2021年~2033年(設置システム数、千台)

6.8.4.6. ブラジル外科用ロボット市場、手術件数別、2021年~2033年(手術件数、千件)

6.8.5. アルゼンチン

6.8.5.1. 主な国の動向

6.8.5.2. 規制状況

6.8.5.3. 競争状況

6.8.5.4. アルゼンチン外科用ロボット市場、金額別 2021年~2033年(百万米ドル)

6.8.5.5. アルゼンチン外科用ロボット市場、台数別 2021年~2033年(設置システム数、千台)

6.8.5.6. アルゼンチン外科用ロボット市場、手術件数別、2021年~2033年(千件)

6.9. 中東・アフリカ(MEA)

6.9.1. MEA外科用ロボット市場、金額別、2021年~2033年(百万米ドル)

6.9.2. 中東・アフリカ地域(MEA)外科用ロボット市場、設置台数別、2021年~2033年 (設置システム数、千台)

6.9.3. 中東・アフリカ地域(MEA)外科用ロボット市場、手術件数別、2021年~2033年(千件)

6.9.4. 南アフリカ

6.9.4.1. 主要国の動向

6.9.4.2. 規制状況

6.9.4.3. 競争状況

6.9.4.4. 南アフリカ外科用ロボット市場、金額別 2021年~2033年(百万米ドル)

6.9.4.5. 南アフリカ外科用ロボット市場、設置台数別 2021年~2033年(設置システム数、千台)

6.9.4.6. 南アフリカ外科用ロボット市場、手術件数別、2021年~2033年(千件)

6.9.5. サウジアラビア

6.9.5.1. 主な国の動向

6.9.5.2. 規制状況

6.9.5.3. 競争状況

6.9.5.4. サウジアラビア外科用ロボット市場、金額ベース 2021年~2033年(百万米ドル)

6.9.5.5. サウジアラビア外科用ロボット市場、設置台数別、2021年~2033年(設置システム数、千台)

6.9.5.6. サウジアラビア外科用ロボット市場、手術件数別、2021年~2033年(手術件数、千件)

6.9.6. アラブ首長国連邦

6.9.6.1. 主要国の動向

6.9.6.2. 規制状況

6.9.6. 3. 競争状況

6.9.6.4. アラブ首長国連邦(UAE)外科用ロボット市場、金額別 2021年~2033年(百万米ドル)

6.9.6.5. アラブ首長国連邦(UAE)外科用ロボット市場、設置台数別、2021年~2033年(設置システム数、千台)

6.9.6.6. アラブ首長国連邦(UAE)外科用ロボット市場、手技件数別、2021年~2033年(000件)

6.9.7. クウェート

6.9.7.1. 主要国の動向

6.9.7.2. 規制状況

6.9.7.3. 競争状況

6.9.7. 4. クウェート外科用ロボット市場、金額別 2021年~2033年(百万米ドル)

6.9.7.5. クウェート外科用ロボット市場、設置台数別 2021年~2033年 (設置システム数、千台)

6.9.7.6. クウェート外科用ロボット市場、手術件数別、2021年~2033年(千件)

第7章 競争環境

7.1. 主要市場参加者別の最近の動向と影響分析

7.2. 企業分類

7.3. 企業別市場シェア分析

7.4. 企業プロファイル

7.4.1. ストライカー・コーポレーション

7.4.1.1. 会社概要

7.4.1.2. 財務実績

7.4.1.3. プラットフォームのベンチマーク

7.4.1.4. 戦略的取り組み

7.4.2. メドロボッツ社

7.4.2.1. 会社概要

7.4.2.2. 財務実績

7.4.2.3. プラットフォームのベンチマーク

7.4.2.4. 戦略的取り組み

7.4.3. スミス・アンド・ネフュー社

7.4.3.1. 会社概要

7.4.3.2. 財務実績

7.4.3.3. プラットフォームのベンチマーク

7.4.3.4. 戦略的取り組み

7.4.4. トランスエンターリックス(アセンサス・サージカル社)

7.4.4.1. 会社概要

7.4.4.2. 財務実績

7.4.4.3. プラットフォームのベンチマーク

7.4.4.4. 戦略的取り組み

7.4.5. レニショー社

7.4.5.1. 会社概要

7.4.5.2. 財務実績

7.4.5.3. プラットフォームのベンチマーク

7.4.5.4. 戦略的取り組み

7.4.6. Intuitive Surgical

7.4.6.1. 会社概要

7.4.6.2. 財務実績

7.4.6.3. プラットフォームのベンチマーク

7.4.6.4. 戦略的取り組み

7.4.7. メドトロニック

7.4.7.1. 会社概要

7.4.7.2. 財務実績

7.4.7.3. プラットフォームのベンチマーク

7.4.7.4. 戦略的取り組み

7.4.8. THINK Surgical, Inc.

7.4.8.1. 会社概要

7.4.8.2. 財務実績

7.4.8.3. プラットフォームのベンチマーク

7.4.8.4. 戦略的取り組み

7.4.9. ツィマー・バイオメット

7.4.9.1. 会社概要

7.4.9.2. 財務実績

7.4.9.3. プラットフォームのベンチマーク

7.4.9.4. 戦略的取り組み

7.4.10. MOON Surgical

7.4.10.1. 会社概要

7.4.10.2. 財務実績

7.4.10.3. プラットフォームのベンチマーク

7.4.10.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 世界の外科用ロボット市場、用途別、2021年~2033年(百万米ドル)、設置台数別(設置システム数、千台)、手術件数別(手術件数、千件)

表4 世界の外科用ロボット市場、最終用途別、2021年~2033年(百万米ドル)

表5 地域別グローバル外科用ロボット市場、2021年~2033年(百万米ドル)、設置台数別(システム設置数、千台)、手術件数別(千件)

表6 国別北米外科用ロボット市場、2021年~2033年(百万米ドル)

表7 北米外科用ロボット市場、用途別、2021年~2033年(百万米ドル)、設置台数別(設置システム数、千台)、手術件数別(手術件数、千件)

表8 北米外科用ロボット市場、最終用途別、2021年~2033年 (百万米ドル)

表9 米国外科用ロボット市場、用途別、2021年~2033年(百万米ドル)、設置台数別(システム設置数、千台)、手術件数別(手術件数、千件)

表10 米国 手術用ロボット市場、エンドユース別、2021年~2033年(百万米ドル)

表11 カナダ手術用ロボット市場、用途別、2021年~2033年(百万米ドル)、設置台数別(設置システム数、千台) 、手術件数別(000件)

表12 カナダ外科用ロボット市場、最終用途別、2021年~2033年(百万米ドル)

表13 メキシコ外科用ロボット市場、用途別、2021年~2033年(百万米ドル)、設置台数別(設置システム数、000台)、 手術件数別(件)

表14 メキシコ外科用ロボット市場、用途別、2021年~2033年(百万米ドル)

表15 欧州外科用ロボット市場、国別、2021年~2033年 (百万米ドル)

表16 欧州外科用ロボット市場、最終用途別、2021年~2033年(百万米ドル)

表17 欧州外科用ロボット市場、用途別、2021年~2033年(百万米ドル)、設置台数別(システム設置数、千台)、手術件数別(手術件数、千件)

表18 英国外科用ロボット市場、用途別、2021年~2033年(百万米ドル) 設置システム数(千台)、手術件数(千件)別

表19 イギリス外科用ロボット市場、最終用途別、2021年~2033年(百万米ドル)

表20 ドイツ外科用ロボット市場、用途別、2021年~2033年(百万米ドル)、 設置台数別(システム設置数、千台)、手術件数別(千件)

表21 ドイツ外科用ロボット市場、最終用途別、2021年~2033年(百万米ドル)

表22 フランス外科用ロボット市場、用途別、2021年~2033年(百万米ドル)、設置台数別(設置システム数、千台)、手術件数別(手術件数、千件)

表23 フランス外科用ロボット市場、最終用途別、2021年~2033年(百万米ドル)

表24 イタリア外科用ロボット市場、用途別、2021年~2033年(百万米ドル)、設置台数別(設置システム数、千台)、手術件数別(手術件数、千件)

表25 イタリア外科用ロボット市場、最終用途別、2021年~2033年(百万米ドル)

表26 スペイン外科用ロボット市場、用途別、2021年~2033年(百万米ドル)、設置台数別(設置システム数、千台) 、手術件数別(000件)

表27 スペイン外科用ロボット市場、用途別、2021年~2033年(百万米ドル)

表28 デンマーク外科用ロボット市場、用途別、2021年~2033年(百万米ドル)、設置台数別(設置システム数、千台)、手術件数別(手術件数、千件)

表29 デンマーク外科用ロボット市場、最終用途別、2021年 – 2033年(百万米ドル)

表30 スウェーデン外科用ロボット市場、用途別、2021年~2033年(百万米ドル)、設置台数別(システム設置数、千台)、手術件数別(手術件数、千件)

表31 スウェーデン外科用ロボット市場、最終用途別、2021年~2033年(百万米ドル)

表32 ノルウェー外科用ロボット市場、用途別、2021年~2033年(百万米ドル)、設置台数別(設置システム数、千台)、手術件数別(手術件数、千件)

表33 ノルウェー外科用ロボット市場、用途別、2021年~2033年 (百万米ドル)

表34 アジア太平洋地域外科用ロボット市場、国別、2021年~2033年(百万米ドル)

表35 アジア太平洋地域外科用ロボット市場、用途別、2021年~2033年(百万米ドル)、設置台数別(設置システム数、千台)、 手術件数別(000件)

表36 アジア太平洋地域 外科用ロボット市場、最終用途別、2021年~2033年(百万米ドル)

表37 日本 外科用ロボット市場、用途別、2021年~2033年(百万米ドル)、設置台数別(システム設置数、000台)、手術件数別(000件)

表38 日本の外科用ロボット市場、最終用途別、2021年~2033年(百万米ドル)

表39 中国の外科用ロボット市場、用途別、2021年~2033年(百万米ドル)、設置台数別(設置システム数、千台)、手術件数別(手術件数、千件)

表40 中国外科用ロボット市場、最終用途別、2021年~2033年(百万米ドル)

表41 インド外科用ロボット市場、用途別、2021年~2033年(百万米ドル)、設置台数別(設置システム数、千台)、手術件数別 (000件)

表42 インド外科用ロボット市場、用途別、2021年~2033年(百万米ドル)

表43 オーストラリア外科用ロボット市場、用途別、2021年~2033年(百万米ドル)、設置台数別(設置システム数、千台)、手術件数別(手術件数、千件)

表44 オーストラリア外科用ロボット市場、最終用途別、2021年~2033年 (百万米ドル)

表45 タイの外科用ロボット市場、用途別、2021年~2033年(百万米ドル)、設置台数別(設置システム数、千台)、手術件数別(手術件数、千件)

表46 タイの外科用ロボット市場、最終用途別、2021年~2033年(百万米ドル)

表47 韓国外科用ロボット市場、用途別、2021年~2033年(百万米ドル)、設置台数別(設置システム数、千台)、手術件数別(手術件数、千件)

表48 韓国外科用ロボット市場、最終用途別、2021年~2033年 (百万米ドル)

表49 ラテンアメリカ外科用ロボット市場、国別、2021年~2033年(百万米ドル)

表50 ラテンアメリカ外科用ロボット市場、用途別、2021年~2033年(百万米ドル)、設置台数別(設置システム数、千台)、手術件数別(手術件数、千件)

表51 ラテンアメリカ外科用ロボット市場、用途別、2021年~2033年(百万米ドル)

表52 ブラジル外科用ロボット市場、用途別、2021年~2033年(百万米ドル)、設置台数別(システム設置数、千台)、手術件数別(手術件数、千件)

表53 ブラジル外科用ロボット市場、最終用途別、2021年~2033年(百万米ドル)

表54 アルゼンチン外科用ロボット市場、用途別、2021年~2033年(百万米ドル)、設置台数別(システム設置数、千台)、 手術件数別(件)

表55 アルゼンチン外科用ロボット市場、用途別、2021年~2033年(百万米ドル)

表56 中東・アフリカ外科用ロボット市場、国別、2021年~2033年 (百万米ドル)

表57 中東・アフリカ外科用ロボット市場、用途別、2021年~2033年(百万米ドル)、設置台数別(設置システム数、千台)、手術件数別(手術件数、千件)

表58 中東・アフリカ外科用ロボット市場、最終用途別、2021年~2033年(百万米ドル)

表59 南アフリカ外科用ロボット市場、用途別、2021年~2033年(百万米ドル)、設置台数別(システム設置数、千台)、手術件数別(手術件数、千件)

表60 南アフリカ外科用ロボット市場、最終用途別、2021年~2033年(百万米ドル)

表61 サウジアラビア外科用ロボット市場、用途別、2021年~2033年(百万米ドル)、設置台数別(設置システム数、千台)、 手術件数別(件)

表62 サウジアラビア外科用ロボット市場、最終用途別、2021年~2033年(百万米ドル)

表63 アラブ首長国連邦(UAE)外科用ロボット市場、用途別、2021年~2033年(百万米ドル)、 設置台数別(システム設置数、千台)、手術件数別(千件)

表64 アラブ首長国連邦(UAE)外科用ロボット市場、用途別、2021年~2033年(百万米ドル)

表65 クウェート外科用ロボット市場、用途別、2021年 – 2033年(百万米ドル)、設置台数別(システム設置数、千台)、手術件数別(手術件数、千件)

表66 クウェート外科用ロボット市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模測定と予測

図6 市場形成と検証

図7 外科用ロボット市場:見通し

図8 外科用ロボットの競争環境分析

図9 関連市場の展望

図10 外科用ロボット市場の推進要因の影響

図11 外科用ロボット市場の抑制要因の影響

図12 ポートの競争力分析

図13 PESTLE分析

図14 外科用ロボット市場:用途別動向分析

図15 外科用ロボット市場:アプリケーション見通しと主なポイント

図16 整形外科市場の見積もりと予測、2021年~2033年

図17 整形外科市場、ユニット数量別、2021年~2033年(設置システム数、千台)

図18 整形外科市場、手術件数別、2021年~2033年(手術件数、千件)

図19 股関節市場の見積もりと予測、2021年~2033年

図20 股関節市場、 設置台数別、2021年~2033年(設置システム数、千台)

図21 股関節市場、手術件数別、2021年~2033年 (手術件数、単位:千件)

図22 膝関節市場の見積もりと予測、2021年~2033年

図23 膝関節市場、設置台数別、2021年~2033年(設置システム数、単位:千台)

図24 膝関節市場、手術件数別、2021年~2033年 (000件)

図25 脊椎市場の見積もりと予測、2021年~2033年

図26 脊椎市場、ユニット数量別、2021年~2033年 (設置システム数、000)

図27 脊椎市場、 手術件数別、2021年~2033年(000件)

図28 その他市場の見積もりと予測、2021年~2033年

図29 その他市場、設置台数別、2021年~2033年(設置システム数、千台)

図30 その他市場、施術件数別、2021年~2033年(施術件数、千件)

図31 泌尿器科市場の見積もりと予測、2021年~2033年

図32 泌尿器科市場、単位数量別、2021年~2033年(設置システム数、千台)

図33 泌尿器科市場、処置件数別、2021年~2033年(手術件数、千件)

図34 一般外科市場の見積もりと予測、2021年~2033年

図35 一般外科市場、ユニット数別、2021年~2033年(設置システム数、千台)

図36 一般外科:手術件数別、2021年~2033年(1000件単位)

図37 婦人科市場:推定値と予測、2021年~2033年

図38 婦人科市場:設置台数別、2021年~2033年(設置システム数、1000台単位)

図39 婦人科市場、手術件数別、2021年~2033年(件)

図40 心臓胸部外科市場の見積もりと予測、2021年~2033年

図41 心臓胸部外科市場、設置台数別、2021年~2033年(設置システム数、千台)

図42 心臓胸部外科市場、手術件数別、2021年~2033年(千件)

図43 神経外科市場の見積もりと予測、2021年~2033年

図44 神経外科市場、ユニット数別、2021年~2033年 (設置システム数、千台)

図45 神経外科市場、手術件数別、2021年~2033年(手術件数、千件)

図46 耳鼻咽喉科(ENT)市場予測、2021年~2033年

図47 耳鼻咽喉科(ENT)市場、設置台数別、2021年~2033年(設置システム数、千台)

図48 耳鼻咽喉科(ENT)市場、手術件数別、2021年~2033年(手術件数、千件)

図49 減量・代謝治療市場規模予測(2021年~2033年)

図50 減量・代謝治療市場規模(設置システム台数、2021年~2033年)

図51 減量・代謝治療:施術件数別、2021年~2033年(1000件単位)

図52 その他市場の推定値と予測、2021年~2033年

図53 その他市場、単位数量別、2021年~2033年(設置システム数、千台)

図54 その他市場、施術件数別、2021年~2033年(施術件数、千件)

図55 外科用ロボット市場:エンドユース別動向分析

図56 外科用ロボット市場:エンドユース別見通しと主なポイント

図57 入院患者市場予測、2021年~2033年

図58 外来患者市場の見積もりと予測、2021年~2033年

図59 世界の外科用ロボット市場:地域別動向分析

図60 世界の外科用ロボット市場:地域別見通しと主なポイント

図61 北米外科用ロボット市場の見積もりと予測、2021年~2033年(百万米ドル)

図62 北米外科用ロボット市場:設置台数別、2021年~2033年(設置システム数、千台)

図63 北米外科用ロボット市場:手術件数別、2021年~2033年(手術件数、千件)

図64 主要国の動向

図65 米国外科用ロボット市場規模予測(2021年~2033年、百万米ドル)

図66 米国外科用ロボット市場、設置台数別(2021年~2033年、設置システム数、千台)

図67 米国外科用ロボット市場、手術件数別(2021年~2033年、手術件数、千件) 2021年~2033年(手術件数、千件)

図68 主要国の動向

図69 カナダ外科用ロボット市場規模予測(2021-2033年、百万米ドル)

図70 カナダ外科用ロボット市場(設置台数別、2021-2033年、千台)

図71 カナダ外科用ロボット市場(手術件数別、千件)

図72 主要国の動向

図73 メキシコ外科用ロボット市場規模予測(2021年~2033年、百万米ドル)

図74 メキシコ外科用ロボット市場規模(設置台数ベース、2021年~2033年) 2021年~2033年(設置システム数、千台)

図75 メキシコ外科用ロボット市場、手術件数別、2021年~2033年(千件)

図76 欧州外科用ロボット市場予測、2021年~2033年、 (百万米ドル)

図77 欧州外科用ロボット市場、手術件数別、2021年~2033年(千件)

図78 主要国の動向

図79 英国外科用ロボット市場予測、2021年~2033年(百万米ドル)

図80 イギリス外科用ロボット市場、設置台数別、2021年~2033年(設置システム数、千台)

図81 イギリス外科用ロボット市場、手術件数別、2021年~2033年 (手術件数、千件)

図82 主要国の動向

図83 ドイツ外科用ロボット市場規模予測(2021年~2033年、百万米ドル)

図84 ドイツ外科用ロボット市場(設置台数ベース、2021年~2033年、千台)

図85 ドイツ外科用ロボット市場、手術件数別、2021年~2033年(千件)

図86 主要国の動向

図87 スペイン外科用ロボット市場予測、2021年~2033年(百万米ドル)

図88 スペイン外科用ロボット市場、設置台数別、2021年~2033年(設置システム数、千台)

図89 スペイン外科用ロボット市場、手術件数別、2021年~2033年 (手術件数、千件)

図90 主要国の動向

図91 フランス外科用ロボット市場規模予測(2021年~2033年、百万米ドル)

図92 フランス外科用ロボット市場規模(設置台数ベース、2021年~2033年、千台)

図93 フランス外科用ロボット市場、手術件数別、2021年~2033年(千件)

図94 主要国の動向

図95 イタリア外科用ロボット市場予測、2021年~2033年(百万米ドル)

図96 イタリア外科用ロボット市場、設置台数別、2021年~2033年(設置システム数、千台)

図97 イタリア外科用ロボット市場、手術件数別、2021年~2033年 (手術件数、千件)

図98 主要国の動向

図99 ノルウェー外科用ロボット市場規模予測(2021年~2033年、百万米ドル)

図100 ノルウェー外科用ロボット市場規模(設置台数ベース、2021年~2033年、千台)

図101 ノルウェー外科用ロボット市場、手術件数別、2021年~2033年(000件)

図102 主要国の動向

図103 デンマーク外科用ロボット市場予測、2021年~2033年(百万米ドル)

図104 デンマーク外科用ロボット市場、設置台数別、2021年~2033年(設置システム数、千台)

図105 デンマーク外科用ロボット市場、手術件数別、2021年~2033年 (手術件数、千件)

図106 主要国の動向

図107 スウェーデン外科用ロボット市場規模予測(2021年~2033年、百万米ドル)

図108 スウェーデン外科用ロボット市場(設置システム数、2021年~2033年、千台)

図109 スウェーデン外科用ロボット市場、手術件数別、2021年~2033年(000件)

図110 アジア太平洋地域外科用ロボット市場規模予測、2021年~2033年(百万米ドル)

図111 アジア太平洋地域 外科用ロボット市場、設置台数別、2021年~2033年(設置システム数、千台)

図112 アジア太平洋地域 外科用ロボット市場、手術件数別、2021年~2033年 (手術件数、千件)

図113 主要国の動向

図114 日本の外科用ロボット市場規模予測(2021年~2033年、百万米ドル)

図115 日本の外科用ロボット市場規模(設置システム数、2021年~2033年、千台)

図116 日本の外科用ロボット市場、手術件数別、2021年~2033年(千件)

図117 主要国の動向

図118 中国の外科用ロボット市場、推定値および予測、2021年~2033年(百万米ドル)

図119 中国外科用ロボット市場、設置台数別、2021年~2033年(設置システム数、千台)

図120 中国外科用ロボット市場、手術件数別、2021年~2033年 (手術件数、千件)

図121 主要国の動向

図122 インド外科用ロボット市場規模予測(2021年~2033年、百万米ドル)

図123 インド外科用ロボット市場(設置台数ベース、2021年~2033年、千台)

図124 インド外科用ロボット市場、手術件数別、2021年~2033年(千件)

図125 主要国の動向

図126 オーストラリア外科用ロボット市場、推定値および予測、2021年~2033年(百万米ドル)

図127 オーストラリア外科用ロボット市場、設置台数別、2021年~2033年(設置システム数、千台)

図128 オーストラリア外科用ロボット市場、手術件数別、2021年~2033年 (手術件数、千件)

図129 主要国の動向

図130 韓国の外科用ロボット市場規模予測(2021年~2033年、百万米ドル)

図131 韓国の外科用ロボット市場規模(設置システム数、2021年~2033年、千台)

図132 韓国外科用ロボット市場、手術件数別、2021年~2033年(千件)

図133 主要国の動向

図134 タイ外科用ロボット市場予測、2021年~2033年(百万米ドル)

図135 タイの外科用ロボット市場、設置台数別、2021年~2033年(設置システム数、千台)

図136 タイの外科用ロボット市場、手術件数別、2021年~2033年 (手術件数、千件)

図137 ラテンアメリカ外科用ロボット市場規模予測(2021年~2033年、百万米ドル)

図138 ラテンアメリカ外科用ロボット市場規模(設置システム数、2021年~2033年、千台)

図139 ラテンアメリカ外科用ロボット手術件数別市場規模、2021年~2033年(1000件単位)

図140 主要国別動向

図141 ブラジル外科用ロボット市場規模予測、2021年~2033年(百万米ドル)

図142 ブラジル外科用ロボット市場、設置台数別、2021年~2033年(設置システム数、千台)

図143 ブラジル外科用ロボット市場、手術件数別、2021年~2033年 (手術件数、千件)

図144 主要国の動向

図145 アルゼンチン外科用ロボット市場規模予測(2021年~2033年、百万米ドル)

図146 アルゼンチン外科用ロボット市場規模(設置システム数、2021年~2033年、千台)

図147 アルゼンチン外科用ロボット市場、手術件数別、2021年~2033年(千件)

図148 中東・アフリカ地域(MEA)外科用ロボット市場規模予測(2021年~2033年、百万米ドル)

図149 中東・アフリカ地域(MEA)外科用ロボット市場規模(設置システム数、2021年~2033年、千台)

図150 中東・アフリカ地域(MEA)外科用ロボット市場規模(手術件数ベース) (手術件数)

図151 主要国の動向

図152 南アフリカ外科用ロボット市場規模予測(2021年~2033年、百万米ドル)

図153 南アフリカ外科用ロボット市場規模(設置システム数、2021年~2033年、千台)

図154 南アフリカ外科用ロボット市場、手術件数別、2021年~2033年(千件)

図155 主要国の動向

図156 サウジアラビア外科用ロボット市場予測、2021年~2033年(百万米ドル)

図157 サウジアラビア外科用ロボット市場、設置台数別、2021年~2033年(設置システム数、千台)

図158 サウジアラビア外科用ロボット市場、手術件数別 (手術件数、千件単位)

図159 主要国の動向

図160 アラブ首長国連邦(UAE)外科用ロボット市場規模予測(2021年~2033年、百万米ドル)

図161 アラブ首長国連邦(UAE)外科用ロボット市場規模(設置システム数、2021年~2033年、千台単位)

図162 アラブ首長国連邦(UAE)外科用ロボット市場、手術件数別、2021年~2033年 (手術件数、千件)

図163 主要国の動向

図164 クウェート外科用ロボット市場規模予測(2021年~2033年、百万米ドル)

図165 クウェート外科用ロボット市場規模(設置システム数、2021年~2033年、千台)

図166 クウェート外科用ロボット市場、手術件数別、2021年~2033年(000件)

図167 主要企業の分類

図168 ヒートマップ分析、2024年

| ※参考情報 外科用ロボットは、医療分野において外科手術を支援するために設計された先進的な機器です。これらのロボットは、高度な精度と柔軟性を持ち、手術の効率を向上させることを目的としています。近年、外科手術におけるロボットの使用は急速に増加しており、様々な技術が改良される中で、その応用範囲は広がっています。 外科用ロボットの主な種類には、主にダビンチ手術支援ロボットやロボット補助手術システム、そしてミニマリ侵襲手術ロボットがあります。ダビンチ手術支援ロボットは、最も広く使われている外科ロボットの一つで、特に泌尿器科や婦人科の手術での活用が顕著です。このロボットは、外科医が手術室のコンソールに座り、3D画像を見ながらロボットアームを操縦し、患部に直接操作を行います。 ロボット補助手術システムは、手術器具を制御するためのロボティック・アシスタントを含み、外科医が人間の手の動きを補完する形で利用します。これにより、手術時の疲労を軽減し、より安定した手術操作が可能となります。ミニマリ侵襲手術ロボットは、最小限の切開で手術を行うことを目的としたロボットであり、術後の回復を早めることができます。 外科用ロボットの主な用途は、手術の種類によって異なります。特に、癌の摘出手術や心臓手術、そして整形外科手術などでの活用が進んでいます。ロボット手術は、従来の開腹手術や内視鏡手術と比較して、出血量の減少、痛みの軽減、そして入院期間の短縮など、患者に対する多くのメリットがあります。 ロボット手術の関連技術には、高精度なセンサー技術や画像処理技術、そして人工知能(AI)技術があります。センサー技術は、ロボットの動きや手術室内の状況をリアルタイムで把握し、より精密な操作を可能にします。画像処理技術は、手術中の映像を高解像度で表示し、外科医がより詳細な判断を行えるよう支援します。人工知能技術は、データ解析を通じて手術の計画やリスク評価を行ったり、手術中の動きを学習することで操作の精度を向上させたりする役割を果たします。 さらに、ロボット手術には、リモート手術という新たな可能性があります。これは、遠隔地にいる外科医がロボットを操作して手術を行うもので、特に災害時や医療アクセスが限られる地域での活用が期待されています。また、VR(仮想現実)技術と組み合わせることで、トレーニングやシミュレーションの質を向上させることができます。これにより、新たな医師の育成や技術の向上につながることが見込まれます。 外科用ロボットは、今後も技術の進化が続くことでしょう。手術の精度や安全性を向上させるだけでなく、患者のQOL(クオリティ・オブ・ライフ)を向上させるために、さらなる研究開発が進められています。加えて、医療経済においても、コスト効率や手術時間の短縮が、外科用ロボットの普及を促進する要因となるでしょう。 しかし、外科用ロボットの普及においては、限られた施設での導入コストや訓練時間、医師の習熟度といった課題も存在します。これらの課題を克服し、多くの医療機関でロボット手術が行われる未来に向けて、さらなる取り組みが求められます。 このように、外科用ロボットは、現代医療において重要な位置を占めつつあります。今後の進展により、外科手術がより安全かつ効果的に行われることが期待されます。外科用ロボットの発展に伴い、医療の質向上に寄与することを願っています。 |