主要市場動向とインサイト

- 2024年、アジア太平洋地域の整形外科用契約製造市場は、世界市場において44.18%という最大のシェアを占めました。

- 米国の整形外科用契約製造は、予測期間中に大幅な成長が見込まれます。

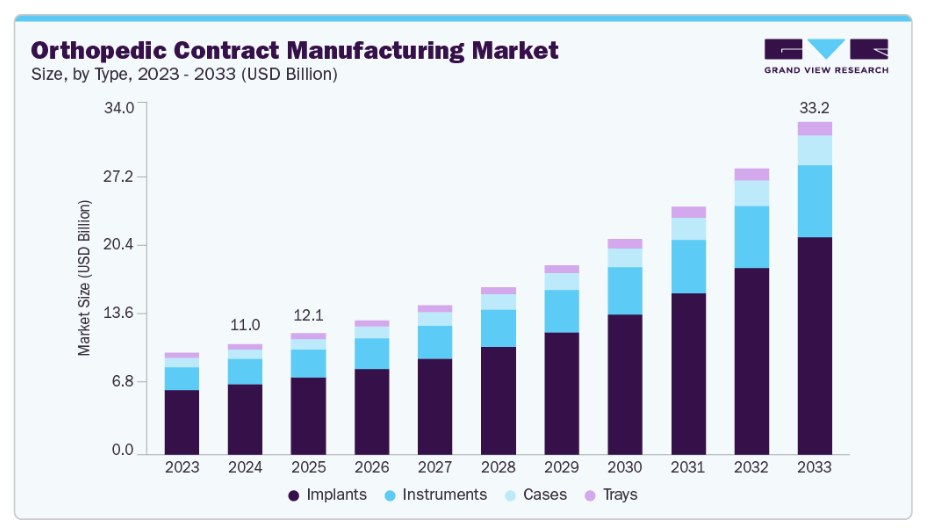

- 種類別では、インプラントセグメントが2024年に63.63%という最高の市場シェアを占めました。

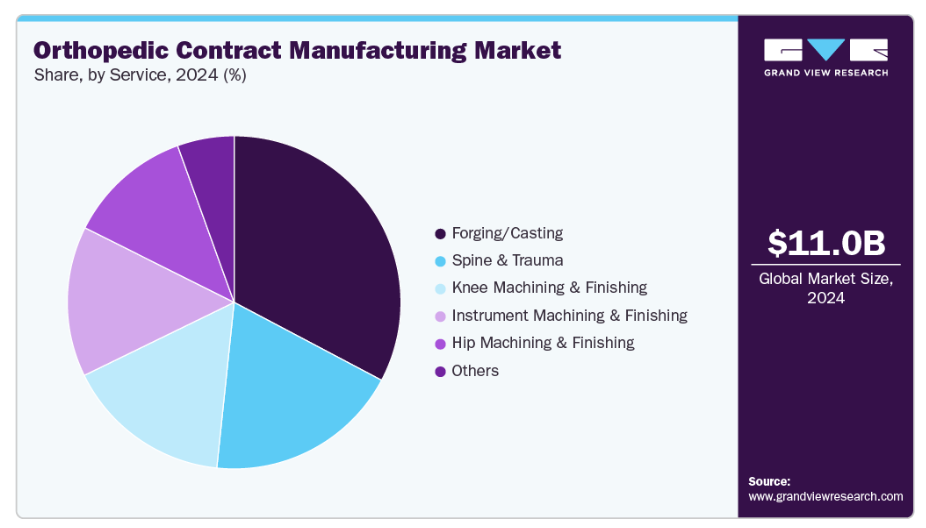

- サービス別では、鍛造・鋳造セグメントが2024年に最大の市場シェアを占めました。

市場規模と予測

- 2024年市場規模:110億1,000万米ドル

- 2033年予測市場規模:332億米ドル

- CAGR(2025-2033年):13.49%

- アジア太平洋地域:2024年における最大市場

さらに、材料科学、積層造形、精密加工技術の進歩に伴い、高度にカスタマイズされた低侵襲デバイスの生産が患者個別治療と合致することから、市場成長を促進すると予想されます。加えて、OEMメーカーに対するコスト圧力の高まりと市場投入期間の短縮ニーズが、外部製造パートナーへの依存度を高め、市場成長を支えています。さらに、価値ベースの医療モデルへの移行は、高品質かつ費用対効果の高い整形外科ソリューションの必要性を強調しています。

整形外科市場において、整形外科製品の大規模かつ専門的な生産には受託製造が不可欠となっています。メーカーは技術的専門性、高度な生産能力、規制基準への適合性から、受託製造パートナーへの依存度を高めています。このアウトソーシング手法により、OEMは研究開発、臨床検証、市場拡大といった中核的強みに注力できると同時に、設備投資の削減と業務の複雑化解消が可能となります。

さらに、整形外科疾患の負担増加や事故率の上昇に伴い、関節再建、外傷固定、脊椎インプラント、スポーツ医学機器への需要が高まっていることから、効率的で大量生産が可能な整形外科製品の製造ニーズがさらに強まっています。加えて、タイムリーな供給、一貫した品質、市場変化への対応力といった要件が、整形外科業界におけるアウトソーシングの傾向を後押ししています。

さらに、整形外科受託製造における最近の技術革新には、積層造形技術、高度なCNC加工、ロボティクス、AI搭載品質管理システムの統合が含まれます。これらの革新により、短納期で高精度かつカスタマイズされたインプラントや器具の製造が可能となりました。チタン合金や生体吸収性ポリマーなどの生体材料加工技術の向上は、機器性能と患者アウトカムをさらに強化しています。自動化およびデジタル製造プラットフォームの導入により、生産効率が向上し、エラーが減少するとともに、厳格な規制および品質基準への準拠が強化されました。

加えて、整形外科受託製造市場における現在の戦略的取り組みは、生産能力の拡大、技術の高度化、包括的な製造ソリューション提供のための垂直統合の実現に焦点を当てています。各社はサービス提供の強化と地理的範囲の拡大を目的として、パートナーシップの構築、合併、買収を積極的に推進しています。グローバル企業は、効率性向上と顧客の進化するニーズへの対応を目的として、先進的な製造施設、自動化、デジタル化に多額の投資を行っております。これらの要因が市場を牽引すると予想されます。例えば、2024年4月にはタイバー・メディカル、インテック、レゾルブ・サージカル・テクノロジーズが合併を発表し、医療機器OEMメーカーおよび患者向け外科用デバイスの主要プロバイダーとなることを目指しております。統合後の企業は、高度なインプラントおよび器具プラットフォームに加え、広範な規制対応・開発ノウハウを提供し、より迅速かつスマートなソリューションを実現するとともに、グローバルOEMパートナーシップを強化します。この合併は、モンタギューが主導する有力な民間投資家コンソーシアムによって支援されており、外科用機器業界における革新性、効率性、戦略的連携の新たな基準を確立することを目的としています。このような戦略的取り組みは、市場の成長を支える可能性が高いと考えられます。

機会分析

整形外科用受託製造市場は、患者固有のニーズに応えるカスタムインプラントの需要増加と事故件数の増加に後押しされ、複数の新たな成長機会を迎えています。加えて、整形外科企業は先進的な製造能力を活用し製品開発プロセスを加速させるため、受託製造業者との提携を強化しており、これが市場を牽引すると予想されます。さらに、整形外科疾患の発生率上昇に伴う新興市場への拡大と、医療インフラの改善が進んでいることも市場成長を支えています。

加えて、積層造形やデジタル設計ツールなどの先進技術を統合することで、複雑で高精度のインプラント製作が可能となります。また、受託製造業者は従来の製造サービスに加え、設計支援、規制コンサルティング、サプライチェーン管理などのサービス提供を拡大しており、これにより顧客への付加価値が高まっています。さらに、コスト削減と業務効率向上の必要性が高まる中でのアウトソーシング傾向が市場を強化し、受託製造メーカーを整形外科機器市場における重要な戦略的パートナーとして位置づけています。

米国関税が世界の整形外科受託製造市場に与える影響

米国による関税の賦課は、整形外科受託製造市場の原材料サプライチェーンに重大な影響を及ぼしています。インプラント、手術器具、固定装置の製造に不可欠なチタン、ステンレス鋼、コバルトクロム合金、特殊ポリマーなどの主要材料は、金属や工業用投入資材に対する関税により輸入コストが上昇しました。こうしたコスト増は、特に精密材料が生産費の大部分を占める分野において、受託製造業者の利益率を直接圧迫しています。また、場合によっては代替材料やサプライヤーの調達を余儀なくされ、遅延や追加の規制承認、業務の複雑化を招き、生産量の低下やOEMクライアントへの納期遅延につながっています。

全体として、米国の関税は地政学的リスクや貿易リスクを軽減するため、国内および近隣地域での製造への移行を加速させ、市場構造を変容させています。こうした措置は米国拠点の受託製造業者に機会をもたらす一方、国境を越えた資材流通に依存するグローバル企業はコスト増と物流上の障壁に直面しています。戦略的提携、長期契約、垂直統合が主要戦略となり、企業が安定した供給ルートを確保する一助となっています。この状況は、整形外科製造バリューチェーンにおけるサプライチェーンのレジリエンス、コスト効率、現地生産への業界の注力を強化しました。

技術的進歩

整形外科用受託製造市場は、精度・効率・カスタマイズ性を高める主要な技術的進歩により顕著な変化を遂げています。さらに、一般に3Dプリンティングとして知られる積層造形技術は、従来の方法では製造が困難な複雑な形状を持つ患者特異的インプラントの創出を支援します。これにより材料廃棄が削減され、試作プロセスが加速されます。

さらに、高度なCNC加工技術により、整形外科用途で必要とされる厳しい公差に厳密に準拠したインプラントや手術器具の高精度製造が可能となり、市場の成長を支えています。加えて、ロボットによる自動化は、人的ミスを削減し反復作業を効率化することで、開発支援に加え製造の一貫性とスループットの向上にも寄与しています。

さらに、デジタル設計およびシミュレーションツールにより、インプラントの物理的生産前に仮想的な試験と最適化が可能となり、開発リスクの低減と規制承認プロセスの迅速化が図られます。ハイテクチタン合金、コバルトクロム、生体吸収性ポリマーなどの材料の進歩に加え、表面コーティングや処理などの加工方法の改善により、インプラントの耐久性、生体適合性、および患者の治療成果がさらに向上しています。したがって、これらの技術により、受託製造メーカーは高度にカスタマイズされた信頼性の高い整形外科製品を生産できると同時に、競争の激しいグローバル市場において、業務効率の向上と厳格な品質・規制基準への準拠を実現します。これらの要因が予測期間中の市場成長を牽引する見込みです。

整形外科受託製造市場では、プロジェクトの複雑さや顧客のニーズに合わせて多様な価格モデルが採用されています。マイルストーンベースの価格設定では、特定のプロジェクト段階や成果物に支払いを連動させることで、進捗に応じたコスト管理を実現し、期日厳守と品質遵守を促進します。固定料金モデルは、定義された範囲に対して予め定められた価格を提供し、予算の確実性を確保するとともに、特に仕様が明確なプロジェクトにおいて整形外科メーカーの財務リスクを軽減します。価値ベースの価格設定では、インプラント性能の向上や市場投入期間の短縮など、提供される認識された利益に基づいてコストを設定します。これによりイノベーションが促進され、製造業者のインセンティブが顧客の成果と一致します。さらに、サブスクリプションまたはリテーナーモデルでは、継続的な製造アクセスに対する継続的な支払いが発生します。これにより長期的なパートナーシップが促進され、優先的なサービスが確保され、拡張性が実現されます。さらに、各モデルはコスト管理、柔軟性、価値最大化といった異なる戦略的優先事項をサポートし、整形外科企業が競争的かつ進化する市場環境においてアウトソーシング契約を最適化することを可能にします。こうした要因が予測期間中の市場を牽引すると見込まれます。

市場の集中度と特性

整形外科受託製造市場の成長段階は中程度であり、成長は加速しています。本市場は、イノベーションの度合い、M&A活動のレベル、規制の影響、サービス拡大、地域的拡大といった特徴を有しております。

整形外科用契約製造分野は、3Dプリントや自動化といった材料・設計・製造技術における継続的な革新に支えられており、多様な整形外科用途において患者アウトカムの向上と生産リードタイムの短縮を実現する、カスタマイズされた高精度インプラントを可能にしております。

合併・買収(M&A)活動が整形外科用受託製造市場を積極的に形成しております。各社は技術力の強化、サービスポートフォリオの拡充、地理的プレゼンスの強化を通じて、グローバルな整形外科機器メーカーへのサービス提供を強化し、市場成長を最大限に活用しようとしております。

FDA認証やISO認証を含む厳格な規制基準と品質コンプライアンス要件が整形外科用受託製造に大きく影響し、厳密なプロセスバリデーションと文書化が求められております。これにより運用上の複雑さがさらに増す一方、製品安全性と世界的な市場アクセスが確保されております。

受託製造企業は、製造サービスに加え、設計支援、規制コンサルティング、サプライチェーン管理などのサービスを拡充し、整形外科クライアントが製品開発の効率化、コスト削減、市場投入期間の短縮を実現するための統合ソリューションを提供しています。

市場成長は、アジア太平洋地域やラテンアメリカなどの新興地域への進出によって牽引されています。これらの地域では整形外科疾患の負担が増加し、医療インフラが改善されているため、未開拓市場を獲得を目指す受託製造企業にとって新たなアウトソーシングの機会が生まれています。

タイプ別インサイト

製品タイプ別では、2024年にインプラントセグメントが市場をリードし、収益シェアの63.63%を占めました。このセグメントの成長は、筋骨格系疾患の有病率上昇と、関節再建、外傷、脊椎インプラントへの需要増加によって牽引されています。さらに、受託製造メーカーは、積層造形などの先進材料・技術を用いたカスタムインプラントの精密生産をますます支援しています。加えて、低侵襲かつ患者特異的なソリューションへの傾向、厳格な規制順守、研究開発への投資拡大が市場成長を促進すると予想されます。したがって、インプラント製造はより専門化が進み、品質、拡張性、革新性に関する課題の解決において受託製造業者が重要な役割を担っています。

器具セグメントは予測期間中に著しい成長が見込まれます。このセグメントの成長は、関節置換術、外傷固定術、脊椎手術で使用される精密で耐久性の高い外科用器具への需要増加によって牽引されています。受託製造は、高度な機械加工やコーティング技術を通じて、複雑で高精度な器具の生産を可能にします。同様に、中核業務とコスト最適化に注力するOEMメーカーからのアウトソーシング傾向も市場成長を支えています。さらに、世界的な手術件数の増加や器具設計の革新も市場の拡大を後押ししています。受託製造業者は、滅菌や包装を含む統合ソリューションを提供するための能力を強化しており、これにより競争力を高めています。これらの要因が市場成長を推進すると予想されます。

サービス別インサイト

サービスセグメント別では、2024年に鍛造/鋳造セグメントが整形外科用受託製造市場で最大の収益シェアを占めました。このセグメントの成長は、整形外科用インプラントおよび器具向け高強度部品の生産増加によって牽引されています。さらに、受託製造業者は通常、厳格な生体力学的基準を満たす耐久性の高いチタンやコバルトクロム部品を製造するために先進技術を活用しています。加えて、インプラント性能の向上とコスト効率の高い製造方法へのニーズが高まっていることも需要を後押ししています。これらの工程を外部委託することで、OEMメーカーは専門的なノウハウを活用しつつ資本コストを削減できます。さらに、プロセス制御の改善と材料の革新により、複雑な形状のインプラントの製造や大量生産が可能となり、市場はさらに進展しています。したがって、これらの要因が市場を牽引する可能性が高いと考えられます。

予測期間中、脊椎・外傷分野が最も高いCAGRで成長すると見込まれます。この分野の成長は、高齢化人口の増加と脊椎疾患・外傷発生率の上昇に起因します。契約製造業者は、これらの疾患向けに設計された複雑で高精度のインプラントや固定装置の製造において重要な役割を担っています。また、低侵襲手術への移行や先進的な生体材料の使用により、品質とカスタマイズの要求が高まっています。アウトソーシングにより、整形外科企業は専門的な製造技術にアクセスでき、サプライチェーンの柔軟性が向上し、市場投入までの時間を短縮できます。さらに、戦略的パートナーシップと技術進歩により、この高付加価値市場セグメントにおける能力開発が継続しています。こうした要因が、予測期間中の市場成長を牽引すると見込まれます。

地域別インサイト

アジア太平洋地域は2024年、世界の整形外科受託製造市場を44.18%の収益シェアで牽引しました。同市場の成長は、急速な経済発展、拡大する医療インフラ、そして大規模な患者基盤によって支えられています。コスト競争力のある製造環境と増加する海外投資が相まって、同地域の国際的な魅力が高まっています。加えて、都市化と生活様式の変化により整形外科疾患が増加しており、これが先進的なインプラントの需要を牽引しています。受託製造業者は、国際基準に準拠するため、3Dプリント、生体材料、精密工学における能力強化に注力しています。さらに、国内生産を促進する政府の優遇政策が、整形外科機器およびインプラントの主要なグローバル製造拠点としての同地域の地位を強化しています。

中国の整形外科受託製造市場は、医療サービスの拡大と国内機器生産促進を目的とした政府の優遇措置により、新たな成長機会を迎えています。整形外科症例の増加と中産階級による先進治療への需要高まりが、市場規模の拡大に寄与しています。メーカー各社は、国内市場と輸出市場の両方に対応するため、自動化と精密加工技術への大幅な投資を進めています。加えて、規制改革と多国籍OEM企業との提携が、整形外科機器のグローバルサプライチェーンにおける中国の役割を強化しています。

日本の整形外科受託製造市場は、先進的な医療インフラ、研究開発イノベーションへの強い注力、生体材料分野の専門知識によって牽引されています。メーカーは高齢化社会のニーズに応えるため、小型化・高精度インプラントの開発に注力しています。医薬品医療機器総合機構(PMDA)の規制への厳格な遵守と最先端の製造技術が製品の信頼性を保証しています。また、人口増加率は緩やかであるものの、長寿化と低侵襲整形外科手術への需要増加により、需要は安定しています。

インドの整形外科受託製造市場は、医療セクターの成長と「メイク・イン・インディア」政策により急速な拡大を遂げています。同国のコスト優位性、熟練労働力、技術的専門知識が、グローバルOEMメーカーの製造アウトソーシングを誘致しています。整形外科疾患の増加傾向は、インプラントや医療機器に対する国内需要を牽引しています。メーカー各社は、認証取得、先進製造プロセスの強化、輸出能力の構築に積極的に投資しており、これにより整形外科製品の世界的サプライチェーンにおけるインドの役割がさらに確固たるものとなっています。

北米における整形外科用医療機器受託製造市場の動向

北米市場は予測期間中に著しいCAGR(年平均成長率)で成長すると見込まれています。市場拡大の要因としては、技術革新の加速、確立された医療インフラ、および地域内に存在する成熟したCMO(受託製造機関)の存在が挙げられます。同地域は、研究開発への強力な投資と、積層造形やロボット自動化といった先進製造技術の早期導入の恩恵を受けています。さらに、筋骨格系疾患の有病率上昇と高齢化が進むことで整形外科用インプラントや器具の需要がさらに増加し、市場は新たな成長機会を見出すと予想されます。加えて、米国やカナダなどの国々における厳格な規制枠組みは、製造業者が高品質基準を維持することを支援し、結果として専門的な受託製造業者との提携を促進します。したがって、新たな医療モデルへの移行は、予測期間中に受託製造サービスの需要を押し上げる可能性が高いでしょう。

北米市場において、米国の整形外科受託製造市場は最大のシェアを占めております。これは、確立された医療機器産業、医療費支出の増加、カスタマイズされた低侵襲インプラントへの需要に起因するものでございます。その他、市場の成長に寄与する要因としては、整形外科領域の負担増大や外来患者数の増加が挙げられます。外来手術の増加が市場を支えると予想されます。さらに、米国ではFDA規制がOEMメーカーのCMOサービス利用を後押ししており、品質管理を専門とするCMOとの戦略的提携が増加しています。加えて、関税、地政学的緊張、パンデミック関連のサプライチェーン混乱に起因するリショアリング傾向の高まりが、国内製造への投資と高度な能力を持つプロバイダーとの戦略的提携の必要性を促進しています。したがって、これらの要因が市場成長を支えると見込まれます。

カナダの整形外科用医療機器受託製造市場は、予測期間中に著しい年平均成長率(CAGR)で拡大すると見込まれます。市場成長の要因としては、政府主導の医療施策の拡充や官民連携の増加が挙げられます。加えて、先進治療法への注力、革新的な製造プロセス、持続可能な生産手法が市場を牽引しています。さらに、選択的手術や人工関節置換術の件数増加が、市場成長の重要な機会を提供しています。さらに、OEMとCMO間の連携は、カナダ保健省の規制に準拠した品質保証と専門インプラントの開発に注力しており、これも市場成長に寄与しています。

欧州整形外科用医療機器受託製造市場の動向

欧州の整形外科用医療機器受託製造市場は、欧州医薬品庁による規制調和の促進と、確立された医療機器産業によって牽引されています。その他の市場成長要因としては、高齢化人口と整形外科疾患の増加が挙げられます。加えて、デジタル製造と精密工学の採用拡大が市場成長を支えています。OEMメーカーは、医療機器規則(MDR)への準拠を維持しつつ、コスト削減とサプライチェーンの俊敏性向上を図るため、専門CMOへの業務委託を増加させています。市場における主要要因は、インプラントのカスタマイズ、持続可能性、そして変化する市場・規制要求に対応するための先進生産技術の統合です。

2024年時点で、ドイツの整形外科用受託製造市場が最大のシェアを占めました。この成長は、同国の高度なエンジニアリング能力、精密加工技術、革新的な生体材料の活用に起因します。強固なCMOネットワークを背景に新たな機会が生まれつつあり、インダストリー4.0技術の早期導入により生産効率が向上しています。医療機器規制(MDR)およびISO規格への厳格な準拠が、高品質な製品供給を保証しています。脊椎・外傷用インプラントの需要増加と研究機関との連携が、業界のさらなる革新を促進しています。

英国における整形外科用受託製造市場は、予測期間中に大幅な成長が見込まれます。先進的な製造拠点の設立、輸出拡大、個別化インプラント製造のための積層造形技術の採用が成長の原動力です。ブレグジット後の環境下では、製造業者がUKCAおよびCE規格への準拠を確保しています。デジタル外科用器具の需要増加、医療改革の進展、医療技術革新に対する政府支援が市場機会を強化するとともに、国際貿易パートナーシップの深化にも寄与しております。

ラテンアメリカにおける整形外科用医療機器受託製造市場の動向

ラテンアメリカ地域の整形外科用医療機器受託製造市場は、予測期間中に著しい成長が見込まれております。同地域では、医療投資の増加と整形外科疾患の有病率上昇が市場成長を後押ししております。地域内の限られた現地生産能力と多様な規制環境により、輸入への依存と製造パートナーシップの形成が進んでいます。さらに、ブラジルは国内医療機器生産拡大を目指す政府政策に支えられ、この地域成長の最前線に位置しています。メーカーはコスト効率を優先しつつ、地域の特定ニーズに対応するため先進技術の導入も進めています。

ブラジルにおける整形外科機器受託製造市場は、大規模な患者基盤、医療アクセスの改善、国内生産に対する強力な政府支援によって牽引されています。特に人工関節置換術や外傷治療手技など、手術件数の増加が市場成長を大きく後押ししています。メーカー各社はANVISA基準への適合に向け、技術と認証の積極的な更新を進めています。経済変動に直面しているにもかかわらず、OEMと現地メーカー間の提携が、同地域の市場回復力と成長見通しを高めています。

中東・アフリカ(MEA)地域における整形外科用医療機器受託製造市場の動向

中東・アフリカ地域における整形外科用医療機器受託製造市場は、医療投資の増加と先進的なインプラントに対する需要の高まりにより、着実な成長が見込まれます。同地域の各国政府は、有利な政策や産業ハブの設立を通じて、現地生産を促進しています。規制の多様性に関連する課題は存在するものの、メーカー各社は能力拡大に取り組んでいます。国際的なOEMメーカーとの連携は、技術移転を促進し、地域全体の品質基準の向上に寄与しています。

アラブ首長国連邦(UAE)の整形外科用医療機器受託製造市場の成長は、同国が中東における主要な受託製造拠点として台頭したことに起因します。戦略的な立地と世界水準の物流網を活かした展開が特徴です。ドバイ産業戦略2030などの政府主導施策が、整形外科用医療機器受託製造分野における技術革新と生産活動をさらに促進しています。医療支出の増加と手術件数の拡大に伴い、整形外科用製品の需要は上昇傾向にあります。加えて、国際基準に沿った規制の整備が進むことで輸出機会が拡大し、外国資本によるパートナーシップが地域に誘致されています。

主要整形外科受託製造企業の動向

市場で活動する主要企業は、サービス開始、合併・買収、提携・契約、事業拡大などの戦略的施策を推進し、市場での競争優位性を獲得しています。例えば2025年6月、Maxx Orthopedics社はOrchid Orthopedic Solutions社との提携を発表し、積層造形技術を用いた新インプラント設計の市場投入を明らかにしました。この技術は整形外科分野の可能性を再定義し、先進的な次世代インプラントの開発を可能にしております。本提携では、骨の成長促進と長期安定性を確保するために設計されたセメントレス脛骨ベースプレートを起点に、オーキッド社の積層造形技術とマックス・オーソペディックス社の設計ビジョンを融合。製品発売のタイムラインを短縮しつつ、患者様の治療成果向上に向けた革新的なソリューションの提供を目指しております。

主要な整形外科受託製造企業:

以下は整形外科受託製造市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しております。

- Tecomet, Inc

- Orchid Orthopedic Solutions

- Cretex companies

- Viant

- ARCH Medical Solutions Corp.

- Avalign Technologies

- LISI Medical

- Paragon Medical

- Norman Noble, Inc.

- Autocam Medical

最近の動向

- 2025年7月、ストレイツ・オーソペディクス社はメディン・テクノロジーズ社の買収完了を発表いたしました。米国に本拠を置くメディン社は整形外科分野向けの滅菌ケース及びトレイを製造し、ニュージャージー州トトワ及びニューハンプシャー州マンチェスターにて事業を展開しております。

- 2025年3月、ジャビル社はグジャラート州に新たな製造施設を設立する計画を発表し、インドにおける2拠点目となることを明らかにいたしました。この拡張は、2024年11月に締結された覚書(MoU)に基づくもので、グジャラート州における長期目標、潜在的な機会、地域支援の可能性を探ることを目的としています。フロリダ州セントピーターズバーグに本社を置くジャビルは、世界中に100以上の施設を運営し、自動車、民生用電子機器、医療技術、医薬品などの分野にサービスを提供しています。同社の医療機器ポートフォリオは、整形外科、外科用器具、体外診断、ロボット工学、インスリンポンプなどの慢性疾患管理ソリューション、GLP-1療法用自動注射器などを網羅しています。

世界の整形外科受託製造市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向の分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しています。本調査では、Grand View Researchは、タイプ、サービス、地域に基づいて、グローバル整形外科受託製造市場レポートをセグメント化しております。

- タイプ別見通し(収益、百万米ドル、2021年~2033年)

- インプラント

- 器具

- ケース

- トレイ

- サービス別展望(収益、百万米ドル、2021年~2033年)

- 鍛造・鋳造

- 股関節加工・仕上げ

- 膝関節加工・仕上げ

- 脊椎・外傷

- 器具加工・仕上げ

- その他

- 地域別展望(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- アラブ首長国連邦

- サウジアラビア

- クウェート

- カタール

- オマーン

- 北米

目次

第1章 研究方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメント定義

1.2.1. タイプ

1.2.2. サービス

1.3. 研究方法論

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品フロー分析

1.7.2. トップダウン分析

1.7.3. ボトムアップアプローチ

1.7.4. 多変量解析

1.8. 二次情報源リスト

1.9. 略語一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競争環境分析

第3章 整形外科用受託製造市場の変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.1.2. 関連/補助市場展望

3.2. 市場力学

3.2.1. 市場推進要因分析

3.2.1.1. 高齢化人口の増加と筋骨格系疾患の増加

3.2.1.2. 技術進歩の加速

3.2.1.3. コスト効率の向上とアウトソーシングの傾向

3.2.2. 市場抑制要因分析

3.2.2.1. 業界の統合と後方統合

3.2.2.2. 厳格な規制および品質コンプライアンス要件

3.3. 技術動向

3.4. 価格モデル分析

3.5. 2024年整形外科製品承認リスト

3.6. 関税影響分析

3.7. バリューチェーン分析

3.7.1. 供給動向

3.7.2. 需要動向

3.8. 市場分析ツール

3.8.1. ポーターの5つの力分析

3.8.2. SWOT分析によるPESTEL分析

第4章 整形外科用受託製造市場:タイプ別推定値と傾向分析

4.1. 整形外科用受託製造市場、タイプ別:セグメントダッシュボード

4.2. 整形外科用受託製造市場、タイプ別:動向分析

4.3. 整形外科用受託製造市場推定値と予測、タイプ別、2021年~2033年(百万米ドル)

4.4. インプラント

4.4.1. インプラント市場規模予測(2021年~2033年、百万米ドル)

4.5. 器具

4.5.1. 器具市場規模予測(2021年~2033年、百万米ドル)

4.6. 器具ケース

4.6.1. 器具ケース市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

4.7. トレイ

4.7.1. トレイ市場規模予測(2021年~2033年)(百万米ドル)

第5章. 整形外科受託製造市場:サービス別規模予測とトレンド分析

5.1. 整形外科受託製造市場(サービス別):セグメント概要

5.2. 整形外科受託製造市場(サービス別):動向分析

5.3. 整形外科用受託製造市場:サービス別予測と動向分析(2021年~2033年、百万米ドル)

5.4. 鍛造・鋳造

5.4.1. 鍛造・鋳造市場予測と動向分析(2021年~2033年、百万米ドル)

5.5. 股関節加工・仕上げ

5.5.1. 股関節加工・仕上げ市場規模予測(2021年~2033年、百万米ドル)

5.6. 膝関節加工・仕上げ

5.6.1. 膝関節加工・仕上げ市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

5.7. 脊椎・外傷

5.7.1. 脊椎・外傷市場規模予測(2021年~2033年)(百万米ドル)

5.8. 器具加工・仕上げ

5.8.1. 器具加工・仕上げ市場規模予測(2021年~2033年)(百万米ドル)

5.9. その他

5.9.1. その他市場規模予測(2021年~2033年、百万米ドル)

第6章 整形外科用受託製造市場:地域別規模予測と動向分析

6.1. 地域別市場ダッシュボード

6.2. 地域別市場シェア分析(2024年および2033年)

6.3. 北米

6.3.1. 北米市場規模予測(2021年~2033年、百万米ドル)

6.3.2. 米国

6.3.2.1. 主要国の動向

6.3.2.2. 競争状況

6.3.2.3. 規制の枠組み

6.3.2.4. 米国市場の推定値と予測、2021年~2033年 (百万米ドル)

6.3.3. カナダ

6.3.3.1. 主要国の動向

6.3.3.2. 競争状況

6.3.3.3. 規制の枠組み

6.3.3.4. カナダ市場の見積もりおよび予測、2021年~2033年(百万米ドル)

6.3.4. メキシコ

6.3.4.1. 主要国の動向

6.3.4.2. 競争環境

6.3.4.3. 規制の枠組み

6.3.4.4. メキシコ市場の見積もりと予測、2021年~2033年(百万米ドル)

6.4. ヨーロッパ

6.4.1. ヨーロッパ市場の見積もりと予測、2021年~2033年(百万米ドル)

6.4.2. イギリス

6.4.2.1. 主要国の動向

6.4.2.2. 競争環境

6.4.2.3. 規制の枠組み

6.4.2.4. イギリス市場規模予測(2021年~2033年、百万米ドル)

6.4.3. ドイツ

6.4.3.1. 主要国の動向

6.4.3.2. 競争環境

6.4.3.3. 規制の枠組み

6.4.3.4. ドイツ市場の見積もりと予測、2021年~2033年(百万米ドル)

6.4.4. フランス

6.4.4.1. 主要国の動向

6.4.4.2. 競争環境

6.4.4.3. 規制の枠組み

6.4.4.4. フランス市場の推定値および予測、2021年~2033年(百万米ドル)

6.4.5. イタリア

6.4.5.1. 主要な国別動向

6.4.5.2. 競争環境

6.4.5.3. 規制の枠組み

6.4.5.4. イタリア市場規模予測(2021年~2033年) (百万米ドル)

6.4.6. スペイン

6.4.6.1. 主要国の動向

6.4.6.2. 競争状況

6.4.6.3. 規制の枠組み

6.4.6.4. スペイン市場の見積もりと予測、2021年~2033年(百万米ドル)

6.4.7. デンマーク

6.4.7.1. 主要国の動向

6.4.7.2. 競争環境

6.4.7.3. 規制の枠組み

6.4.7.4. デンマーク市場の見積もりと予測、2021年~2033年(百万米ドル)

6.4.8. スウェーデン

6.4.8.1. 主要国の動向

6.4.8.2. 競争状況

6.4.8.3. 規制の枠組み

6.4.8.4. スウェーデン市場の見積もりと予測、2021年~2033年(百万米ドル)

6.4.9. ノルウェー

6.4.9.1. 主な国の動向

6.4.9.2. 競争状況

6.4.9.3. 規制の枠組み

6.4.9.4. ノルウェー市場の見積もりと予測、2021年~2033年(百万米ドル)

6.5. アジア太平洋地域

6.5.1. アジア太平洋市場の見積もりと予測、2021年~2033年(百万米ドル)

6.5.2. 日本

6.5.2.1. 主要国の動向

6.5.2.2. 競争状況

6.5.2.3. 規制の枠組み

6.5.2.4. 日本市場の推定値および予測、2021年~2033年(百万米ドル)

6.5.3. 中国

6.5.3.1. 主要国の動向

6.5.3.2. 競争環境

6.5.3.3. 規制の枠組み

6.5.3.4. 中国市場の推定値および予測、2021年~2033年(百万米ドル)

6.5.4. インド

6.5.4.1. 主要国の動向

6.5.4.2. 競争環境

6.5.4.3. 規制の枠組み

6.5.4.4. インド市場の見積もりと予測、2021年~2033年(百万米ドル)

6.5.5. オーストラリア

6.5.5.1. 主要国の動向

6.5.5.2. 競争環境

6.5.5.3. 規制の枠組み

6.5.5.4. オーストラリア市場の見積もりと予測、2021年~2033年(百万米ドル)

6.5.6. タイ

6.5.6.1. 主要な国別動向

6.5.6.2. 競争環境

6.5.6.3. 規制の枠組み

6.5.6.4. タイ市場規模推計値および予測(2021年~2033年、百万米ドル)

6.5.7. 韓国

6.5.7.1. 主要な国別動向

6.5.7.2. 競争環境

6.5.7.3. 規制の枠組み

6.5.7.4. 韓国市場の推定値および予測、2021年~2033年(百万米ドル)

6.6. ラテンアメリカ

6.6.1. ラテンアメリカ市場の推定値および予測、2021年~2033年(百万米ドル)

6.6.2. ブラジル

6.6.2.1. 主要国の動向

6.6.2.2. 競争状況

6.6.2.3. 規制の枠組み

6.6.2.4. ブラジル市場の推定値と予測、2021年~2033年(百万米ドル)

6.6.3. アルゼンチン

6.6.3.1. 主要国の動向

6.6.3.2. 競争環境

6.6.3.3. 規制の枠組み

6.6.3.4. アルゼンチン市場規模予測(2021年~2033年、百万米ドル)

6.7. 中東・アフリカ(MEA)

6.7.1. MEA市場規模予測(2021年~2033年、百万米ドル)

6.7.2. 南アフリカ

6.7.2.1. 主要国の動向

6.7.2.2. 競争環境

6.7.2.3. 規制の枠組み

6.7.2.4. 南アフリカ市場の見積もりおよび予測、2021年~2033年(百万米ドル)

6.7.3. アラブ首長国連邦(UAE)

6.7.3.1. 主な国別動向

6.7.3.2. 競争状況

6.7.3.3. 規制の枠組み

6.7.3.4. アラブ首長国連邦(UAE)市場規模予測(2021年~2033年、百万米ドル)

6.7.4. サウジアラビア

6.7.4.1. 主な国の動向

6.7.4.2. 競争環境

6.7.4.3. 規制の枠組み

6.7.4.4. サウジアラビア市場の見積もりと予測、2021年~2033年(百万米ドル)

6.7.5. クウェート

6.7.5.1. 主な国の動向

6.7.5.2. 競争状況

6.7.5.3. 規制の枠組み

6.7.5.4. クウェート市場規模予測(2021年~2033年、百万米ドル)

6.7.6. カタール

6.7.6.1. 主要な国別動向

6.7.6.2. 競争状況

6.7.6.3. 規制の枠組み

6.7.6.4. カタール市場規模予測(2021年~2033年、百万米ドル)

6.7.7. オマーン

6.7.7.1. 主要な国別動向

6.7.7.2. 競争環境

6.7.7.3. 規制の枠組み

6.7.7.4. オマーン市場規模予測(2021年~2033年、百万米ドル)

第7章 競争環境

7.1. 主要参加者の分類

7.1.1. 市場リーダー

7.1.2. 新興プレイヤー

7.2. 市場シェア/評価分析、2024年(ヒートマップ分析)

7.3. 企業プロファイル

7.3.1. Tecomet, Inc

7.3.1.1. 会社概要

7.3.1.2. 財務実績

7.3.1.3. サービスベンチマーキング

7.3.1.4. 戦略的取り組み

7.3.2. オーキッド・オーソペディック・ソリューションズ

7.3.2.1. 会社概要

7.3.2.2. 財務実績

7.3.2.3. サービスベンチマーキング

7.3.2.4. 戦略的取り組み

7.3.3. クレテックス・カンパニーズ

7.3.3.1. 会社概要

7.3.3.2. 財務実績

7.3.3.3. サービスベンチマーキング

7.3.3.4. 戦略的取り組み

7.3.4. ヴィアント

7.3.4.1. 会社概要

7.3.4.2. 財務実績

7.3.4.3. サービスベンチマーキング

7.3.4.4. 戦略的取り組み

7.3.5. ARCHメディカルソリューションズ社

7.3.5.1. 会社概要

7.3.5.2. 財務実績

7.3.5.3. サービスベンチマーキング

7.3.5.4. 戦略的取り組み

7.3.6. アバライン・テクノロジーズ社

7.3.6.1. 会社概要

7.3.6.2. 財務実績

7.3.6.3. サービスベンチマーキング

7.3.6.4. 戦略的取り組み

7.3.7. LISIメディカル

7.3.7.1. 会社概要

7.3.7.2. 財務実績

7.3.7.3. サービスベンチマーキング

7.3.7.4. 戦略的取り組み

7.3.8. パラゴン・メディカル

7.3.8.1. 会社概要

7.3.8.2. 財務実績

7.3.8.3. サービスベンチマーク

7.3.8.4. 戦略的取り組み

7.3.9. ノーマン・ノーブル社

7.3.9.1. 会社概要

7.3.9.2. 財務実績

7.3.9.3. サービスベンチマーク

7.3.9.4. 戦略的取り組み

7.3.10. オートカム・メディカル

7.3.10.1. 会社概要

7.3.10.2. 財務実績

7.3.10.3. サービスベンチマーク

7.3.10.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 世界の整形外科用受託製造市場規模予測(2021年~2033年、タイプ別、単位:百万米ドル)

表4 世界の整形外科用受託製造市場規模予測(2021年~2033年、サービス別、単位:百万米ドル)

表5 地域別世界整形外科受託製造市場規模予測(2021年~2033年、百万米ドル)

表6 北米整形外科受託製造市場規模予測(国別、2021年~2033年、百万米ドル) – 2033年(百万米ドル)

表7 北米整形外科受託製造市場規模予測(種類別)、2021年~2033年(百万米ドル)

表8 北米整形外科受託製造市場規模予測(サービス別)、2021年~2033年(百万米ドル)

表9 米国整形外科受託製造市場規模予測(種類別、2021年~2033年)(百万米ドル)

表10 米国整形外科受託製造市場規模予測(サービス別、2021年~2033年、百万米ドル)

表11 米国整形外科受託製造市場規模予測(治療領域別、2021年~2033年、百万米ドル)

表12 カナダ整形外科受託製造市場規模予測(2021年~2033年、種類別、百万米ドル)

表13 カナダ整形外科受託製造市場規模予測(2021年~2033年、サービス別、百万米ドル)

表14 メキシコ整形外科受託製造市場規模予測(種類別、2021年~2033年、百万米ドル)

表15 メキシコ整形外科受託製造市場規模予測(サービス別、2021年~2033年、百万米ドル) (百万米ドル)

表16 欧州整形外科受託製造市場規模予測(国別、2021年~2033年)(百万米ドル)

表17 欧州整形外科受託製造市場規模予測(種類別、2021年~2033年)(百万米ドル)

表18 欧州整形外科受託製造市場規模予測(サービス別、2021年~2033年) (百万米ドル)

表19 イギリス整形外科受託製造市場規模予測(種類別、2021年~2033年)(百万米ドル)

表20 イギリス整形外科受託製造市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表21 ドイツ整形外科受託製造市場規模予測(種類別、2021年~2033年)(百万米ドル)

表22 ドイツ整形外科受託製造市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表23 フランス整形外科受託製造市場規模予測(種類別、 2021年~2033年(百万米ドル)

表24 フランスにおける整形外科用受託製造市場の推定値および予測(サービス別、2021年~2033年、百万米ドル)

表25 イタリアにおける整形外科用受託製造市場の推定値および予測(種類別、2021年~2033年、百万米ドル)

表26 イタリア整形外科受託製造市場規模予測(サービス別、2021年~2033年) (百万米ドル)

表27 スペイン 整形外科用受託製造市場 タイプ別 推定値および予測(2021年~2033年)(百万米ドル)

表28 スペイン 整形外科用受託製造市場 サービス別 推定値および予測(2021年~2033年)(百万米ドル)

表29 デンマークの整形外科用受託製造市場規模予測(種類別、2021年~2033年)(百万米ドル)

表30 デンマークの整形外科用受託製造市場規模予測(サービス別、2021年~2033年) (百万米ドル)

表31 スウェーデン 整形外科用受託製造市場規模予測(種類別、2021年~2033年)(百万米ドル)

表32 スウェーデン 整形外科用受託製造市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表33 ノルウェーの整形外科受託製造市場規模予測(種類別、2021年~2033年)(百万米ドル)

表34 ノルウェーの整形外科受託製造市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表35 アジア太平洋地域における整形外科用受託製造市場の推定値および予測(国別、2021年~2033年、百万米ドル)

表36 アジア太平洋地域における整形外科用受託製造市場の推定値および予測(種類別、2021年~2033年、百万米ドル)

表37 アジア太平洋地域における整形外科用受託製造市場のサービス別推定値および予測(2021年~2033年) (百万米ドル)

表38 日本の整形外科用受託製造市場規模予測(種類別、2021年~2033年)(百万米ドル)

表39 日本の整形外科用受託製造市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表40 中国整形外科受託製造市場規模予測(種類別、2021年~2033年)(百万米ドル)

表41 中国整形外科受託製造市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表42 インド整形外科受託製造市場規模予測(種類別、2021年~2033年、百万米ドル)

表43 インド整形外科受託製造市場規模予測(サービス別、2021年~2033年、百万米ドル) (百万米ドル)

表44 オーストラリア整形外科受託製造市場規模予測(種類別、2021年~2033年)(百万米ドル)

表45 オーストラリア整形外科受託製造市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表46 タイの整形外科用受託製造市場規模予測(種類別、2021年~2033年)(百万米ドル)

表47 タイの整形外科用受託製造市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表48 韓国の整形外科用受託製造市場規模予測(種類別、2021年~2033年、百万米ドル)

表49 韓国の整形外科用受託製造市場規模予測(サービス別、2021年~2033年、百万米ドル)

表50 ラテンアメリカ整形外科受託製造市場規模予測(国別、2021年~2033年、百万米ドル)

表51 ラテンアメリカ整形外科受託製造市場規模予測(種類別、2021年~2033年、百万米ドル)

表52 ラテンアメリカ整形外科受託製造市場規模予測( サービス別、2021年~2033年(百万米ドル)

表53 ブラジル整形外科受託製造市場規模予測(種類別)、2021年~2033年(百万米ドル)

表54 ブラジル整形外科受託製造市場規模予測(サービス別)、2021年~2033年 (百万米ドル)

表55 アルゼンチン整形外科受託製造市場規模予測(種類別、2021年~2033年)(百万米ドル)

表56 アルゼンチン整形外科受託製造市場規模予測(サービス別、2021年~2033年)(百万米ドル) – 2033年(百万米ドル)

表57 中東・アフリカ地域における整形外科用受託製造市場の推定値と予測(国別、2021年~2033年)(百万米ドル)

表58 中東・アフリカ地域における整形外科用受託製造市場の推定値と予測(種類別、2021年~2033年)(百万米ドル)

表59 中東・アフリカ地域における整形外科用受託製造市場規模予測(サービス別、2021年~2033年、百万米ドル)

表60 南アフリカ共和国における整形外科用受託製造市場規模予測(製品タイプ別、2021年~2033年、百万米ドル)

表61 南アフリカ整形外科受託製造市場規模予測(サービス別、2021年~2033年、百万米ドル)

表62 アラブ首長国連邦整形外科受託製造市場規模予測(製品タイプ別、2021年~2033年、百万米ドル) (百万米ドル)

表63 アラブ首長国連邦(UAE)整形外科受託製造市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表64 サウジアラビア整形外科受託製造市場規模予測(製品タイプ別、2021年~2033年)(百万米ドル)

表65 サウジアラビア整形外科受託製造市場規模予測(サービス別、2021年~2033年)(百万米ドル)

表66 クウェート整形外科受託製造市場規模予測(製品タイプ別、2021年~2033年)(百万米ドル)

表67 クウェート整形外科受託製造市場規模予測(サービス別、2021年~2033年、百万米ドル)

表68 カタール整形外科受託製造市場規模予測(製品タイプ別、2021年~2033年、百万米ドル)

表69 カタール整形外科受託製造市場規模予測(サービス別、 2021年~2033年(百万米ドル)

表70 オマーン整形外科受託製造市場規模予測(種類別、2021年~2033年、百万米ドル)

表71 オマーン整形外科受託製造市場規模予測(サービス別、2021年~2033年、百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報調達

図3 一次調査パターン

図4 市場調査アプローチ

図5 市場策定と検証

図6 商品フロー分析

図7 バリューチェーンに基づく規模測定と予測

図8 QFDモデルによる規模測定と予測

図9 ボトムアップアプローチ

図10 市場スナップショット

図11 セグメント概況1

図12 セグメント概況2

図13 競争環境概況

図14 親市場見通し、2024年(10億米ドル)

図15 補助市場見通し、2024年(10億米ドル)

図16 整形外科用契約製造市場の動向

図17 ポーターの5つの力分析

図18 PESTEL分析

図19 整形外科用受託製造市場:タイプ別見通しと主なポイント

図20 整形外科用受託製造市場:タイプ別動向分析

図21 インプラント市場規模予測(2021年~2033年、百万米ドル)

図22 器具市場の見積もりと予測、2021年~2033年(百万米ドル)

図23 ケーシング市場規模予測(2021年~2033年、百万米ドル)

図24 トレイ市場規模予測(2021年~2033年、百万米ドル)

図25 整形外科受託製造市場:サービス展望と主要ポイント

図26 整形外科受託製造市場:サービス動向分析

図27 鍛造・鋳造市場規模予測(2021年~2033年、百万米ドル)

図28 股関節加工・仕上げ市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図29 膝加工・仕上げ市場の見積もりと予測、2021年~2033年(百万米ドル)

図30 脊椎・外傷市場の見積もりと予測、2021年~2033年(百万米ドル)

図31 器具加工・仕上げ市場の見積もりと予測、2021年~ 2033年(百万米ドル)

図32 その他市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図33 地域別市場:主なポイント

図34 北米整形外科受託製造市場の見積もりおよび予測、2018年~2030年 (百万米ドル)

図35 主要国の動向

図36 米国整形外科用契約製造市場規模予測(2021年~2033年)(百万米ドル)

図37 主要国の動向

図38 カナダ整形外科用契約製造市場規模予測(2021年~2033年)(百万米ドル)

図39 主要国の動向

図40 メキシコ整形外科用受託製造市場規模予測(2021年~2033年、単位:百万米ドル)

図41 欧州整形外科用受託製造市場規模予測(2021年~2033年、単位:百万米ドル)

図42 主要国の動向

図43 英国における整形外科用受託製造市場の推定値および予測(2021年~2033年、百万米ドル)

図44 主要国の動向

図45 ドイツにおける整形外科用受託製造市場の推定値および予測(2021年~2033年、百万米ドル) (百万米ドル)

図46 主要国の動向

図47 フランスにおける整形外科用契約製造市場の推定値と予測、2021年~2033年(百万米ドル)

図48 主要国の動向

図49 イタリアにおける整形外科用契約製造市場の推定値と予測、2021年~2033年 (百万米ドル)

図50 主要国の動向

図51 スペイン整形外科用受託製造市場規模予測(2021年~2033年)(百万米ドル)

図52 主要国の動向

図53 デンマーク整形外科用受託製造市場規模予測(2021年~2033年)(百万米ドル)

図 54 主要国の動向

図 55 スウェーデン整形外科用受託製造市場規模予測(2021年~2033年、単位:百万米ドル)

図 56 主要国の動向

図 57 ノルウェーの整形外科用受託製造市場規模予測(2021年~2033年、百万米ドル)

図 58 アジア太平洋地域の整形外科用受託製造市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図59 主要国の動向

図60 日本の整形外科用受託製造市場規模予測(2021年~2033年、百万米ドル)

図61 主要国の動向

図62 中国の整形外科用受託製造市場規模予測(2021年~2033年、百万米ドル)

図63 主要国の動向

図64 インドの整形外科用受託製造市場規模予測(2021年~2033年、百万米ドル)

図65 主要国の動向

図66 オーストラリアの整形外科用受託製造市場規模予測(2021年~2033年、百万米ドル)

図67 主要国の動向

図68 タイの整形外科用受託製造市場規模予測(2021年~2033年、百万米ドル)

図69 主要国の動向

図70 韓国の整形外科用受託製造市場規模予測(2021年~2033年、百万米ドル)

図71 ラテンアメリカの整形外科用受託製造市場規模予測(2021年~2033年、百万米ドル)

図72 主要国の動向

図73 ブラジルにおける整形外科用契約製造市場の推定値および予測(2021年~2033年、百万米ドル)

図74 主要国の動向

図75 アルゼンチンにおける整形外科用契約製造市場の推定値および予測(2021年~2033年、百万米ドル)

図76 中東・アフリカ地域(MEA)整形外科用受託製造市場規模予測(2021年~2033年、百万米ドル)

図77 主要国の動向

図78 南アフリカ共和国整形外科用受託製造市場規模予測(2021年~2033年、百万米ドル)

図 79 主要国の動向

図 80 アラブ首長国連邦(UAE)の整形外科用契約製造市場規模予測(2021年~2033年、百万米ドル)

図 81 主要国の動向

図 82 サウジアラビアの整形外科用契約製造市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図83 主要国の動向

図84 クウェート整形外科用契約製造市場規模予測(2021年~2033年、百万米ドル)

図85 主要国の動向

図86 カタール整形外科用契約製造市場規模予測(2021年~2033年、百万米ドル)

図87 主要国の動向

図88 オマーン整形外科用受託製造市場規模予測(2021年~2033年、百万米ドル)

図89 主要企業の分類

図90 サービス別ヒートマップ分析

図91 戦略的枠組み

| ※参考情報 整形外科用医療機器受託製造は、整形外科領域に特化した医療機器を開発・製造するためのサービスです。この分野は、骨や関節に関連する治療や手術に使用される機器やインプラントが含まれます。整形外科用医療機器は、特に高い技術力や品質が求められるため、専門的な知識や設備を持つ製造業者が重要な役割を果たしています。 整形外科用の医療機器には、さまざまな種類があります。例えば、人工関節、骨折治療用のプレートやネジ、関節鏡手術用の器具、リハビリテーション用機器などが含まれます。人工関節は、特に膝や股関節の疾患を治療するために用いられ、患者の生活の質を大きく向上させることができます。また、骨折治療に用いるプレートやネジは、骨の固定を助ける重要な部品であり、種類も多岐にわたります。関節鏡手術は、最小限の侵襲で行われるため、術後の回復が早くらしく、近年人気が高まっています。 用途としては、整形外科用医療機器は、疼痛緩和、機能回復、障害予防などを目的として使用されます。例えば、人工関節は、関節の変形や痛みを和らげるだけでなく、患者が日常生活をスムーズに送るためにも重要な役割を果たします。また、固定具類は、骨折した部位を安定させ、自然治癒を促進するために使用されます。リハビリテーション機器は、回復過程でのリハビリに特化しており、患者が再び運動機能を取り戻すための支援を行います。 関連技術については、整形外科用医療機器の製造にはさまざまな先進技術が導入されています。たとえば、CAD(コンピュータ支援設計)やCAM(コンピュータ支援製造)技術の活用により、より精密な設計と効率的な製造が可能になっています。また、3Dプリンティング技術も広く利用されており、個々の患者に最適化された医療機器の製造が促進されています。これにより、オーダーメイドのインプラントや義肢が実現し、患者の特性やニーズに応じた性能を持つ機器が提供されます。 整形外科用医療機器の受託製造では、市場のニーズに応じた柔軟な対応が求められます。クライアント企業は、設計から製造、品質管理に至るまで一貫したプロセスを確立している製造業者を選ぶことが重要です。これにより、高品質な製品を迅速に市場に投入することが可能となります。さらに、厳格な規制がある医療機器市場においては、法令遵守や認証取得も極めて重要です。ISO9001やISO13485などの品質管理システムを持つ製造業者は、顧客からの信頼性が高まります。 受託製造のメリットは、企業が新たに製造設備を整えることなく、外部の専門家と連携して製品を開発できる点です。これにより、スピード感を持って製品を市場に投入することができ、競争力を高めることができます。また、専門的な技術や知見を持ったパートナーと協業することで、製品の品質を向上させることもできます。 今後、整形外科用医療機器受託製造は、さらなる発展が期待されます。高齢化社会の進展に伴い、整形外科領域の医療ニーズは増加する一方です。技術の進化とともに、より多様な製品が求められるようになり、受託製造業者の役割はますます重要になるでしょう。患者にとって安全で効果的な治療を提供するために、整形外科用医療機器受託製造は重要な課題を抱えつつも、未来に向けた大きな可能性を秘めています。 |