予測期間中の新薬送達システムの市場規模はどのくらいになるでしょうか?

- この市場には、生体内研究、マイクロ流体デバイス、バイオテクノロジー産業の進歩など、さまざまな技術や用途が含まれます。ポリマーナノ粒子や磁性ナノ粒子は、この分野の発展を推進する革新的なソリューションのひとつです。医療政策や医薬品の償還は市場動向に大きな影響を与え、医薬品の価格設定や医薬品開発が競争環境を形成しています。生物分析手法および医薬品規制により、医薬品の有効性および安全性が確保されていますが、薬物相互作用や有害事象は依然として重要な懸念事項となっています。バイオ医薬品業界では、治療の範囲を拡大するために、非経口投与および直腸投与のシステムが研究されています。医薬品の排泄および代謝は、投与計画を最適化し、患者の治療成果を高める上で不可欠な要素です。CAD は、多くの場合、動脈に脂肪沈着物や血栓が蓄積することで、心臓や血液血管に影響を及ぼす心血管疾患 (CVD) の一種です。

- in vitro研究と薬物動態モデルは、薬物の挙動と臨床的エンドポイントの改善に貢献しています。経口、外用、肺、膣、眼科用の投与経路は、多様な患者ニーズに対応しています。脂質ナノ粒子と量子ドットは、治療窓の拡大と標的化における潜在的な利点を提供するシステムとしての新興トレンドです。市場動向としては、新規システムの規制当局による承認や、研究開発の推進を目的とした業界企業と学術機関との提携も挙げられます。医薬品の安全性、患者の治療成果、医療経済は、引き続き市場を形作る重要な要因となっています。糖尿病や癌などのさまざまな疾患の治療に高分子ナノ粒子を利用した先進的なシステムは、国内および国際的な政府機関による厳しい規制の対象となっています。

この新薬送達システム業界はどのように分類されているのでしょうか?

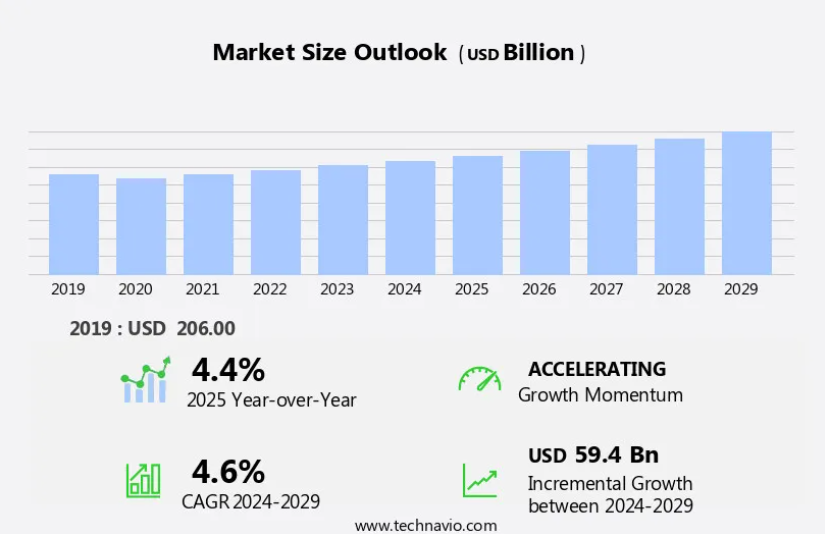

本レポートでは、2025年から2029年までの予測と推定値を「10億米ドル」単位で、地域別セグメント分析とともに、2019年から2023年までの過去データとともに、以下のセグメントごとに包括的なデータを提供しています。

- 用途

- 腫瘍内科

- 神経内科

- 循環器科

- 糖尿病

- その他

- 投与経路

- 経口薬物送達システム

- 注射薬物送達システム

- 肺薬物送達システム

- 経皮薬物送達システム

- その他

- 方法

- 標的薬物送達システム

- 制御薬物送達システム

- 変調薬物送達システム

- 地域

- 北米

- 米国

- カナダ

- ヨーロッパ

- フランス

- ドイツ

- イタリア

- 英国

- アジア

- 中国

- インド

- 日本

- 韓国

- その他の地域 (ROW)

- 北米

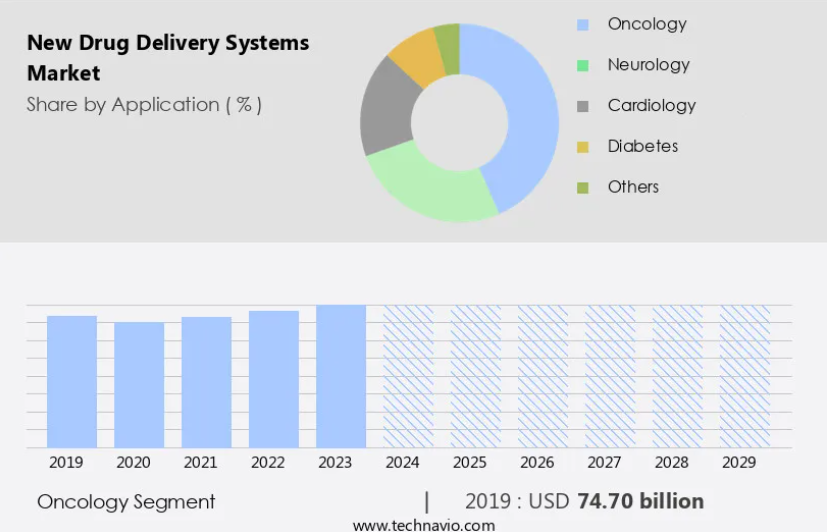

用途別洞察

腫瘍学セグメントは、予測期間中に著しい成長が見込まれています。より効果的で標的を絞った癌治療への需要に牽引され、特に腫瘍学分野において、市場は著しい進歩を遂げています。治療効果の向上と副作用の軽減を目的とした、革新的な送達メカニズムが開発されています。主な技術としては、薬物の分解を防ぎ、腫瘍部位への送達を確実に制御する、ナノ粒子ベースのシステム、リポソーム製剤、およびハイドロゲルベースのシステムがあります。生分解性ポリマーなどの生分解性材料は、これらのシステムに不可欠であり、患者のコンプライアンスを確保し、侵襲的な処置の必要性を低減します。遺伝子治療、医薬化学、バイオテクノロジーの研究の進歩も、市場の成長を推進しています。例えば、抗体薬物複合体や標的システムは、薬剤を標的部位に直接送達することで治療効果を向上させるため、研究が進められています。

さらに、3D プリンティングや精密医療の利用により、医薬品開発プロセスが効率化されています。バイオ医薬品工学および製剤開発により製造プロセスが最適化され、医薬品の安定性と品質管理が確保されています。この市場では、知的財産権と規制当局の承認が重要な考慮事項であり、ライセンス契約と臨床試験が新システムの市場投入において重要な役割を果たしています。口腔内崩壊錠などの経口剤形は、その利便性と患者中心のケアの利点から人気が高まっています。経皮吸収パッチや徐放性製剤も、患者のコンプライアンスと治療効果の向上のために広く使用されています。

レスポンシブシステムや個別化医療は、市場における新たなトレンドであり、イノベーションと差別化の機会をもたらしています。がん治療、糖尿病管理、ワクチンは、市場で大きな成長が見込まれる治療分野です。米国では、食品医薬品局(FDA)および保健社会福祉省内のメディケアサービスセンターが、これらの医療機器の開発、試験、製造、表示、販売を監督する重要な役割を担っています。

腫瘍内科分野は、2019年に747億米ドルと評価され、予測期間中は徐々に増加すると見込まれています。

地域別分析

北米は、予測期間中の世界市場の成長に36%貢献すると予測されています。Technavio のアナリストは、予測期間中の市場を形作る地域別の傾向と推進要因について詳しく説明しています。

製薬業界は、慢性疾患の増加と治療効果の向上の必要性により、システム面で著しい進展を遂げています。生分解性材料(生分解性ポリマーなど)は、患者遵守の向上と副作用の軽減能力から、プラットフォームでの利用が拡大しています。遺伝子療法と医薬品化学も、新薬とシステムの開発において重要な役割を果たしています。患者中心のケアは業界の主要なトレンドであり、パーソナライズド医療とプレシジョン医療の創出につながっています。このアプローチには、制御放出、標的指向、粘膜接着性などの高度な薬物送達技術が不可欠です。

経皮パッチ、口腔内崩壊錠、3Dプリントは、人気を集めている革新的なシステムの一部です。生体適合性材料と品質管理は、製剤開発と製造プロセスにおける重要な考慮事項です。知的財産権と規制承認は、医薬品開発プロセスにおける不可欠な要素です。バイオファーマシューティカル工学とバイオテクノロジー研究は、がん治療、糖尿病管理、ワクチン開発に焦点を当てたシステム革新を推進しています。研究では、薬物の安定性を確保し治療効果を向上させるための応答性システムや薬物キャリアの探索も進められています。これらの新システムの安全性・有効性を評価するための臨床試験と前臨床研究が進行中です。

業界では、各社が互いの専門知識やリソースを活用して新しいシステムを市場に投入しようとしているため、ライセンス契約や提携が一般的です。これらのシステムの商業化においては、市場認可と持続放出が重要な考慮事項となります。全体として、この市場はダイナミックに進化しており、革新的なシステムによる患者の治療結果の改善と副作用の軽減に焦点が当てられています。また、治療効果には遺伝物質の正確な送達が必要不可欠である遺伝子治療においても、高度なシステムが重要な役割を果たしています。

市場動向

当社の研究者は、2024 年を基準年として、主要な推進要因、動向、課題とともにデータを分析しました。推進要因を総合的に分析することで、企業はマーケティング戦略を洗練し、競争優位性を獲得することができます。

新薬送達システムの採用拡大につながる主な市場要因は何ですか?

- 慢性疾患の有病率の増加が、この市場の主な推進要因です。 システム市場は、さまざまな要因に後押しされ、2024 年までに大幅な拡大が見込まれています。糖尿病、がん、心血管疾患などの慢性疾患の有病率の増加に伴い、治療の有効性と安全性を高めるための高度なシステムが必要となっています。スマートシステムや大容量の自動注射器などの技術革新は、薬剤の投与における精度と効率の高さから人気が高まっています。さらに、自動注射器やジェット注射器などのユーザーフレンドリーなデバイスの開発により、特に北米では自己投与システムに対する需要が急増しています。これらの進歩は、患者の治療成果と利便性の向上を目的としており、システムは医療分野に欠かせない要素となっています。

新薬送達システム業界を形作る市場動向とは?

- 慢性疾患の有病率の増加は、今後の市場動向です。医療分野では、2024年にシステムが大きな進歩を遂げるでしょう。画期的なイノベーションのひとつは、ノースカロライナ大学で開発された時空間オンデマンドパッチ(SOP)です。スマートフォンやパソコンで制御されるこのワイヤレス薬パッチは、マイクロニードルから薬を放出することで、慢性疾患患者の快適さと利便性を高めます。もう一つの注目すべき開発は、Evox TherapeuticsのDeliverEX技術です。この技術は、脳や中枢神経系などの特定の臓器への標的投与を可能にします。この技術は、精密な投与が不可欠な疾患の治療に大きな可能性を秘めています。しかし、テバ・ファーマシューティカルズは、2024年6月1日を以てデジタル吸入器「AirDuo Digihaler」と「ArmonAir Digihaler」の販売を終了すると発表しました。関連アプリのサポートも同日に終了します。このような挫折にもかかわらず、技術革新と、個別化および利便性の高い医療ソリューションに対する需要の高まりを背景に、システム市場は引き続き発展を続けています。

新薬送達システム業界は、その成長過程でどのような課題に直面しているのでしょうか?

- 厳格な規制は、この業界の成長に影響を与える重要な課題です。製薬業界では、新規の薬物送達システムの規制当局による承認は依然として重要なハードルとなっています。薬物の安全性、有効性、薬理データ、薬力学的効果、薬物相互作用の厳格な評価は、承認プロセスにおいて最も重要な要素です。これらの基準を満たさない場合、完全対応書(CRL)が発行されたり、申請が完全に却下されたりして、追加のデータや臨床試験が必要になり、研究開発コストが増加する可能性があります。一部の申請者は申請を取り下げ、大きな後退や市場成長の阻害要因となる場合もあります。それにもかかわらず、革新的な治療法の進歩と医療費の増加を背景に、医薬品市場は成長を続けています。規制当局の綿密な審査により、消費者に安全で効果的な医薬品が確実に提供され、最終的には患者の健康と業界全体に利益がもたらされます。

独占的な顧客基盤

市場予測レポートには、イノベーターの段階から後発企業の段階まで、市場の採用ライフサイクルが記載されています。このレポートは、普及率に基づいて、さまざまな地域における採用率に焦点を当てています。さらに、市場レポートには、企業が市場成長分析戦略の評価および策定に役立つ、主な購入基準や価格感応度の要因も記載されています。

主要企業および市場洞察

各企業は、業界での存在感を強化するために、戦略的提携、新薬デリバリーシステム市場予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの発売など、さまざまな戦略を実施しています。

アボット・ラボラトリーズ– 同社は、心臓血管の健康に関するイノベーション、糖尿病管理ソリューション、慢性疾患の診断検査技術に焦点を当て、高度な薬物デリバリーシステムに特化しています。

業界調査および成長報告書には、市場の競争環境の詳細な分析、および以下の主要企業に関する情報が含まれています。

- Abbott Laboratories

- Amgen Inc.

- Antares Pharma Inc.

- AstraZeneca Plc

- Baxter International Inc.

- Becton Dickinson and Co.

- Boehringer Ingelheim International GmbH

- Eli Lilly and Co.

- F. Hoffmann La Roche Ltd.

- Gerresheimer AG

- Gilead Sciences Inc.

- Kindeva Drug Delivery L.P.

- Medtronic Plc

- Merck KGaA

- Nemera Group

- Pfizer Inc.

- Sanofi SA

- Teva Pharmaceutical Industries Ltd.

- West Pharmaceutical Services Inc.

- Ypsomed Holding AG

企業に関する定性的および定量的分析を実施し、クライアントが広範なビジネス環境および主要な業界プレーヤーの強みと弱みを理解するのを支援しています。データは定性的に分析され、企業を「純粋なプレーヤー」「カテゴリー特化型」「業界特化型」「多角化型」に分類します。また、定量的に分析され、企業を「支配的」「リーダー」「強固」「慎重」「弱小」に分類します。

リサーチアナリストの概要

製薬業界は、治療効果の向上、患者遵守の改善、パーソナライズド医療のニーズにより、薬物送達システムにおいて著しい進歩を遂げています。生分解性材料は、制御放出、生体適合性、環境への影響の低減といった利点から、薬物送達プラットフォームにおける主要なトレンドとして浮上しています。薬物開発は遺伝子療法と医薬品化学にますます焦点を当てており、これらの先進的な治療法の治療効果を向上させる上で、薬物送達システムが重要な役割を果たしています。患者中心のケアも重要な考慮事項であり、生体接着性、標的化、口腔内崩壊錠などの経口剤形における革新につながっています。

生分解性ポリマーおよび生体適合性材料は、これらの先進的なシステムの必須成分です。生体材料科学およびバイオ医薬品工学は、研究開発の最前線にあり、応答性の高いシステムや経皮パッチの開発を推進しています。製造プロセスも、これらの新技術に対応するために進化しており、品質管理と製剤開発は、治療効果を確保する上で重要な役割を果たしています。知的財産権と規制当局の承認は、これらのイノベーションを市場に投入する上で重要な要素であり、ライセンス契約と臨床試験は、商業化プロセスにおいて重要な役割を果たしています。ワクチン投与も、システムが大きな影響を与えている分野のひとつであり、徐放性製剤やスマートシステムにより、安定性と有効性が向上しています。

精密医療および個別化医療も、薬剤担体および薬剤標的システムの開発を推進しており、がん治療をはじめとするさまざまな疾患のより効果的な治療を可能にしています。薬物送達研究は、3D プリンティング、徐放性、持続性技術などの革新が絶えず進行しているダイナミックな分野です。患者のコンプライアンスと品質管理への注目により、よりユーザーフレンドリーなデバイスや生分解性薬剤担体の開発が進んでいます。市場への参入には、市場認可と規制当局の承認が依然として重要なハードルとなっています。臨床研究と前臨床試験は、これらの先進的な治療法の安全性と有効性を立証するために不可欠です。薬物送達システムの未来は、治療効果の向上、患者利便性の向上、環境への影響の低減に焦点を当てた継続的なイノベーションに依存しています。

1 概要

1.1 市場の概要

概要 – 市場の概要に関する図表

概要 – 市場の概要に関するデータ表

概要 – グローバル市場の特性に関する図表

概要 – 地域別市場に関する図表

概要 – 用途別市場セグメントに関する図表

概要 – 投与経路別市場セグメントに関する図表

概要 – 方法別市場セグメントに関する図表

概要 – 増分成長に関する図表

概要 – 増分成長に関するデータ表

エグゼクティブサマリー – 企業の市場位置付けに関するチャート

2 Technavio の分析

2.1 価格感応度、ライフサイクル、顧客の購買バスケット、採用率、購入基準の分析

価格感応度、ライフサイクル、顧客の購買バスケット、採用率、購入基準の分析

2.2 投入要素の重要度と差別化要因

投入要素の重要度と差別化要因の概要

2.3 破壊的要因

破壊的要因の概要

2.4 推進要因と課題の影響

2024 年および 2029 年の推進要因と課題の影響

3 市場環境

3.1 市場エコシステム

親市場

親市場に関するデータ表

3.2 市場の特徴

市場の特徴分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の提供製品

4.2 市場セグメント分析

市場セグメント

4.3 市場規模 2024

4.4 市場見通し:2024年から2029年の予測

グローバル市場規模と予測 2024年から2029年(10億米ドル)のグラフ

グローバル市場規模と予測 2024年から2029年(10億米ドル)のデータ表

世界市場に関する図表:2024年から2029年の前年比成長率(%)

世界市場に関するデータ表:2024年から2029年の前年比成長率(%)

5 過去の市場規模

5.1 2019年から2023年の世界の新薬送達システム市場

過去の市場規模 – グローバル新薬デリバリーシステム市場 2019年~2023年(10億米ドル)に関するデータ表

5.2 用途別セグメント分析 2019年~2023年

過去の市場規模 – 用途別セグメント 2019年~2023年(10億米ドル

5.3 投与経路別セグメント分析 2019年~2023年

過去の市場規模 – 投与経路セグメント 2019年~2023年(10億米ドル

5.4 方法セグメント分析 2019年~2023年

過去の市場規模 – 方法セグメント 2019年~2023年(10億米ドル

5.5 地理セグメント分析 2019年~2023年

過去の市場規模 – 地域セグメント 2019年~2023年(10億米ドル

5.6 国別セグメント分析 2019年~2023年

過去の市場規模 – 国別セグメント 2019年~2023年(10億米ドル

6 定性分析

6.1 グローバルな新薬送達システム市場における AI の影響

7 5つの力分析

7.1 5つの力の概要

5つの力分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 2024年と2029年の主要要因の影響

7.3 供給者の交渉力

供給者の交渉力 – 2024年と2029年の主要要因の影響

7.4 新規参入の脅威

新規参入の脅威 – 2024 年および 2029 年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024 年および 2029 年の主要要因の影響

7.6 競争の脅威

競争の脅威 – 2024 年および 2029 年の主要要因の影響

7.7 市場状況

市場状況に関する図表 – 5つの力 2024年および2029年

8 用途別市場区分

8.1 市場区分

用途に関する図表 – 市場シェア 2024年~2029年(%)

用途に関するデータ表 – 市場シェア 2024年~2029年(%)

8.2 用途別比較

用途別比較に関する図表

用途別比較に関するデータ表

8.3 腫瘍内科 – 市場規模と予測 2024-2029

腫瘍内科に関するチャート – 市場規模と予測 2024-2029(10億米ドル

腫瘍内科に関するデータ表 – 市場規模と予測 2024-2029(10億米ドル

腫瘍内科に関するチャート – 前年比成長率 2024-2029(

腫瘍内科に関するデータ表 – 2024年から2029年の前年比成長率(%)

8.4 神経内科 – 市場規模と予測 2024年から2029年

神経内科に関するチャート – 市場規模と予測 2024年から2029年(10億米ドル

神経内科に関するデータ表 – 市場規模と予測 2024年から2029年(10億米ドル

神経内科に関するチャート – 2024年から2029年の前年比成長率(%)

神経内科に関するデータ表 – 2024年から2029年の前年比成長率(%)

8.5 循環器科 – 2024年から2029年の市場規模と予測

循環器科に関するチャート – 2024年から2029年の市場規模と予測(10億米ドル

循環器科に関するデータ表 – 市場規模と予測 2024-2029(10億米ドル

循環器科に関するチャート – 2024-2029年の前年比成長率(%)

循環器科に関するデータ表 – 2024-2029年の前年比成長率(%)

8.6 糖尿病 – 市場規模と予測 2024-2029

糖尿病に関するチャート – 市場規模と予測 2024-2029(10億米ドル

糖尿病に関するデータ表 – 市場規模と予測 2024-2029(10億米ドル

糖尿病に関するチャート – 2024-2029年の前年比成長率(%)

糖尿病に関するデータ表 – 2024-2029年の前年比成長率(%)

8.7 その他 – 市場規模と予測 2024-2029

その他に関するチャート – 市場規模と予測 2024-2029(10億米ドル

その他に関するデータ表 – 市場規模と予測 2024-2029(10億米ドル

その他に関するチャート – 2024-2029年の前年比成長率(%)

その他に関するデータ表 – 2024年から2029年の前年比成長率(%)

8.8 用途別市場機会

用途別市場機会(10億米ドル

用途別市場機会に関するデータ表(10億米ドル

9 投与経路別市場区分

9.1 市場区分

投与経路に関するチャート – 2024年から2029年の市場シェア(%)

投与経路に関するデータ表 – 2024年から2029年の市場シェア(%)

9.2 投与経路による比較

投与経路による比較に関するチャート

投与経路による比較に関するデータ表

9.3 経口薬物送達システム – 2024年から2029年の市場規模および予測

経口薬物送達システムに関するチャート – 2024年から2029年の市場規模および予測(10億米ドル

経口薬物送達システムに関するデータ表 – 市場規模と予測 2024-2029(10億米ドル

経口薬物送達システムに関するチャート – 年間成長率 2024-2029(%)

経口薬物送達システムに関するデータ表 – 年間成長率 2024-2029(%)

9.4 注射剤薬物送達システム – 市場規模と予測 2024-2029

注射剤薬物送達システムに関するチャート – 市場規模と予測 2024-2029(10億米ドル

注射剤薬物送達システムに関するデータ表 – 市場規模と予測 2024-2029(10億米ドル

注射薬送達システムに関するチャート – 2024年から2029年の前年比成長率(%)

注射薬送達システムに関するデータ表 – 2024年から2029年の前年比成長率(%)

9.5 肺薬送達システム – 2024年から2029年の市場規模と予測

肺薬物送達システムに関するチャート – 市場規模と予測 2024-2029(10億米ドル

肺薬物送達システムに関するデータ表 – 市場規模と予測 2024-2029(10億米ドル

肺薬物送達システムに関するチャート – 2024-2029年の前年比成長率(

肺薬物送達システムに関するデータ表 – 2024年から2029年の前年比成長率(%)

9.6 経皮薬物送達システム – 市場規模と予測 2024年から2029年

経皮薬物送達システムに関するチャート – 市場規模と予測 2024年から2029年(10億米ドル

経皮薬物送達システムに関するデータ表 – 市場規模と予測 2024-2029 年(10 億米ドル

経皮薬物送達システムに関するチャート – 2024-2029 年の前年比成長率(%)

経皮薬物送達システムに関するデータ表 – 2024-2029 年の前年比成長率(%)

9.7 その他 – 市場規模および予測 2024-2029

その他に関するチャート – 市場規模および予測 2024-2029(10億米ドル

その他に関するデータ表 – 市場規模および予測 2024-2029(10億米ドル

その他に関するチャート – 2024-2029年の前年比成長率(%)

その他に関するデータ表 – 2024年から2029年の前年比成長率(%)

9.8 投与経路別の市場機会

投与経路別の市場機会(10億米ドル

投与経路別の市場機会に関するデータ表(10億米ドル

10 方法別の市場区分

10.1 市場区分

方法に関するチャート – 2024年から2029年の市場シェア(%)

方法に関するデータ表 – 市場シェア 2024-2029 (%)

10.2 方法による比較

方法による比較に関するチャート

方法による比較に関するデータ表

10.3 標的薬物送達システム – 市場規模および予測 2024-2029

標的薬物送達システムに関するチャート – 市場規模および予測 2024-2029 (10億米ドル)

データ表 標的薬物送達システム – 市場規模と予測 2024-2029(10億米ドル

チャート 標的薬物送達システム – 前年比成長率 2024-2029(%)

データ表 標的薬物送達システム – 前年比成長率 2024-2029(%)

10.4 制御薬物送達システム – 市場規模と予測 2024-2029

制御薬物送達システムに関するチャート – 市場規模と予測 2024-2029(10億米ドル

制御薬物送達システムに関するデータ表 – 市場規模と予測 2024-2029(10億米ドル

制御薬物送達システムに関するチャート – 2024年から2029年の前年比成長率(%)

制御薬物送達システムに関するデータ表 – 2024年から2029年の前年比成長率(%)

10.5 変調薬物送達システム – 2024年から2029年の市場規模と予測

変調薬物送達システムに関するチャート – 市場規模と予測 2024-2029(10億米ドル

変調薬物送達システムに関するデータ表 – 市場規模と予測 2024-2029(10億米ドル

変調薬物送達システムに関するチャート – 2024-2029年の前年比成長率(

調節型薬物送達システムに関するデータ表 – 2024年から2029年の前年比成長率(%)

10.6 方法別市場機会

方法別市場機会(10億米ドル

方法別市場機会に関するデータ表(10億米ドル

11 顧客状況

11.1 顧客状況の概要

価格感応度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

12 地理的状況

12.1 地理的セグメント

地域別市場シェアのグラフ 2024-2029 (%)

地域別市場シェアに関するデータ表 2024-2029 (%)

12.2 地域比較

地域比較のグラフ

地域比較に関するデータ表

12.3 北米 – 市場規模と予測 2024-2029

北米 – 市場規模および予測 2024-2029 年(10 億米ドル)のグラフ

北米 – 市場規模および予測 2024-2029 年(10 億米ドル)のデータ表

北米 – 前年比成長率 2024-2029 年(%)のグラフ

北米 – 前年比成長率 2024-2029 年(%)のデータ表

12.4 ヨーロッパ – 市場規模と予測 2024-2029

ヨーロッパの市場規模と予測 2024-2029(10億米ドル)のグラフ

ヨーロッパの市場規模と予測 2024-2029(10億米ドル)のデータ表

ヨーロッパの市場規模と予測 2024-2029(10億米ドル)のグラフ

ヨーロッパのデータ表 – 2024年から2029年の前年比成長率(%)

12.5 アジア – 2024年から2029年の市場規模と予測

アジアの市場規模と予測 2024-2029 年(10 億米ドル)のグラフ

アジアのデータ表 – 2024-2029 年の市場規模と予測(10 億米ドル

アジアのチャート – 2024年から2029年の前年比成長率(%)

アジアのデータ表 – 2024年から2029年の前年比成長率(%)

12.6 その他の地域(ROW) – 2024年から2029年の市場規模と予測

その他の地域(ROW)のチャート – 2024年から2029年の市場規模と予測(10億米ドル)

データ表:その他(ROW) – 市場規模と予測 2024-2029(10億米ドル

チャート:その他(ROW) – 前年比成長率 2024-2029(%)

データ表:その他(ROW) – 前年比成長率 2024-2029(%)

12.7 米国 – 市場規模および予測 2024-2029

米国に関するチャート – 市場規模および予測 2024-2029(10億米ドル

米国に関するデータ表 – 市場規模および予測 2024-2029(10億米ドル

米国に関するチャート – 2024-2029年の前年比成長率(%)

米国に関するデータ表 – 2024年から2029年の前年比成長率(%)

12.8 ドイツ – 2024年から2029年の市場規模と予測

ドイツに関するチャート – 2024年から2029年の市場規模と予測(10億米ドル

ドイツに関するデータ表 – 2024年から2029年の市場規模と予測(10億米ドル

ドイツに関するチャート – 2024年から2029年の前年比成長率(%)

ドイツに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.9 中国 – 2024年から2029年の市場規模と予測

中国に関するチャート – 2024年から2029年の市場規模と予測(10億米ドル)

中国に関するデータ表 – 市場規模および予測 2024-2029(10億米ドル

中国に関するグラフ – 2024-2029年の前年比成長率(%)

中国に関するデータ表 – 2024-2029年の前年比成長率(%)

12.10 カナダ – 市場規模および予測 2024-2029

カナダに関するチャート – 市場規模および予測 2024-2029(10億米ドル

カナダに関するデータ表 – 市場規模および予測 2024-2029(10億米ドル

カナダに関するチャート – 前年比成長率 2024-2029(%)

カナダに関するデータ表 – 前年比成長率 2024-2029(%)

12.11 日本 – 市場規模と予測 2024-2029

日本に関するグラフ – 市場規模と予測 2024-2029(10億米ドル

日本に関するデータ表 – 市場規模と予測 2024-2029(10億米ドル

日本に関するグラフ – 前年比成長率 2024-2029(%)

日本に関するデータ表 – 2024年から2029年の前年比成長率(%)

12.12 英国 – 2024年から2029年の市場規模と予測

英国に関するグラフ – 2024年から2029年の市場規模と予測(10億米ドル

英国に関するデータ表 – 2024年から2029年の市場規模と予測(10億米ドル

英国に関するチャート – 2024年から2029年の前年比成長率(%)

英国に関するデータ表 – 2024年から2029年の前年比成長率(%)

12.13 フランス – 2024年から2029年の市場規模と予測

フランスに関するチャート – 2024年から2029年の市場規模と予測(10億米ドル

フランスに関するデータ表 – 市場規模および予測 2024-2029(10億米ドル

フランスに関するグラフ – 2024-2029年の前年比成長率(%)

フランスに関するデータ表 – 2024-2029年の前年比成長率(%)

12.14 インド – 市場規模および予測 2024-2029

インドの市場規模と予測 2024-2029 年(10 億米ドル

インドのデータ表 – 市場規模と予測 2024-2029 年(10 億米ドル

インドの市場規模と予測 2024-2029 年(10 億米ドル

インドのデータ表 – 市場規模と予測 2024-2029 年(10 億米ドル

12.15 イタリア – 市場規模と予測 2024-2029

イタリアの市場規模と予測 2024-2029(10億米ドル)のグラフ

イタリアの市場規模と予測 2024-2029(10億米ドル)のデータ表

イタリアの市場規模と予測 2024-2029(10億米ドル)のグラフ

イタリアに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.16 韓国 – 2024年から2029年の市場規模と予測

韓国に関するチャート – 2024年から2029年の市場規模と予測(10億米ドル

韓国に関するデータ表 – 2024年から2029年の市場規模と予測(10億米ドル

韓国に関するチャート – 2024年から2029年の前年比成長率(%)

韓国に関するデータ表 – 2024年から2029年の前年比成長率(%)

12.17 地域別市場機会

地域別市場機会(10億米ドル

地域別市場機会に関するデータ表(10億米ドル

13 推進要因、課題、および機会/制約

13.1 市場推進要因

13.2 市場の課題

13.3 推進要因と課題の影響

2024 年および 2029 年の推進要因と課題の影響

13.4 市場機会/制約

14 競争環境

14.1 概要

14.2 競争環境

投入の重要性および差別化要因の概要

14.3 競争環境の混乱

混乱要因の概要

14.4 業界リスク

主要リスクが事業に与える影響

15 競合分析

15.1 対象企業

対象企業

15.2 企業ランキング指数

企業ランキング指数

15.3 企業の市場での位置付け

企業の位置付けと分類のマトリックス

15.4 アボット・ラボラトリーズ

アボット・ラボラトリーズ – 概要

アボット・ラボラトリーズ – 事業セグメント

アボット・ラボラトリーズ – 主なニュース

アボット・ラボラトリーズ – 主な製品

アボット・ラボラトリーズ – セグメント別

SWOT

15.5 アムジェン社

アムジェン社 – 概要

アムジェン社 – 製品/サービス

アムジェン社 – 主なニュース

アムジェン社 – 主な製品

SWOT

15.6 アンタレス・ファーマ社

アンタレス・ファーマ社 – 概要

アンタレス・ファーマ社 – 製品/サービス

アンタレス・ファーマ社 – 主な製品

SWOT

15.7 アストラゼネカ

アストラゼネカ – 概要

アストラゼネカ – 製品/サービス

アストラゼネカ – 主なニュース

アストラゼネカ – 主な製品

SWOT

15.8 バクスター

バクスター – 概要

バクスター – 事業セグメント

バクスター – 主なニュース

バクスター – 主な製品

バクスター・インターナショナル・インク – セグメントの重点分野

SWOT

15.9 ベクトン・ディキンソン・アンド・カンパニー

ベクトン・ディキンソン・アンド・カンパニー – 概要

ベクトン・ディキンソン・アンド・カンパニー – 事業セグメント

ベクトン・ディキンソン・アンド・カンパニー – 主要ニュース

ベクトン・ディキンソン・アンド・カンパニー – 主要製品・サービス

ベクトン・ディキンソン・アンド・カンパニー – セグメントの重点分野

SWOT

15.10 ボイヤー・インゲルハイム・インターナショナル・GmbH

ボイヤー・インゲルハイム・インターナショナル・GmbH – 概要

ボイヤー・インゲルハイム・インターナショナル・GmbH – 製品/サービス

ボイヤー・インゲルハイム・インターナショナル・GmbH – 主要ニュース

ボイヤー・インゲルハイム・インターナショナル・GmbH – 主要製品

SWOT

15.11 F. ホフマン・ラ・ロシュ・リミテッド

F. ホフマン・ラ・ロシュ・リミテッド – 概要

F. ホフマン・ラ・ロシュ・リミテッド – 事業セグメント

F. ホフマン・ラ・ロシュ株式会社 – 主要ニュース

F. ホフマン・ラ・ロシュ株式会社 – 主要製品・サービス

F. ホフマン・ラ・ロシュ株式会社 – セグメント別分析

SWOT

15.12 ゲレスハイマーAG

ゲレスハイマーAG – 概要

ゲレスハイマーAG – 事業セグメント

ゲレスハイマーAG – 主要ニュース

ゲレスハイマーAG – 主要製品・サービス

ゲレスハイマーAG – セグメント別分析

SWOT

15.13 キンデバ・ドラッグ・デリバリー・エルピー

キンデバ・ドラッグ・デリバリー・エルピー – 概要

キンデバ・ドラッグ・デリバリー・エルピー – 製品/サービス

キンデバ・ドラッグ・デリバリー・エルピー – 主要製品/サービス

SWOT

15.14 メドトロニック・プラクティス

メドトロニック・プラクティス – 概要

メドトロニック・プラクティス – 事業部門

メドトロニック・プラクティス – 主要ニュース

メドトロニック・プラクティス – 主要製品/サービス

Medtronic Plc – セグメント別分析

SWOT

15.15 Nemera Group

Nemera Group – 概要

Nemera Group – 製品/サービス

Nemera Group – 主要な提供サービス

SWOT

15.16 Pfizer Inc.

Pfizer Inc. – 概要

Pfizer Inc. – 製品/サービス

Pfizer Inc. – 主要なニュース

Pfizer Inc. – 主要な提供サービス

SWOT

15.17 West Pharmaceutical Services Inc.

ウェスト・ファーマシューティカル・サービスズ・インク – 概要

ウェスト・ファーマシューティカル・サービスズ・インク – 事業セグメント

ウェスト・ファーマシューティカル・サービスズ・インク – 主要製品・サービス

ウェスト・ファーマシューティカル・サービスズ・インク – セグメント別分析

SWOT

15.18 イプソメド・ホールディングAG

イプソメド・ホールディングAG – 概要

イプソメド・ホールディングAG – 事業セグメント

イプソメド・ホールディングAG – 主要製品・サービス

イプソメド・ホールディングAG – セグメント別分析

SWOT

16 付録

16.1 報告の範囲

16.2 対象および除外チェックリスト

対象チェックリスト

除外チェックリスト

16.3 米ドルの換算レート

米ドルの換算レート

16.4 調査方法

調査方法

16.5 データ調達

情報源

16.6 データ検証

データ検証

16.7 市場規模測定に採用した検証手法

市場規模測定に採用した検証手法

16.8 データの統合

データの統合

16.9 360 度市場分析

360 度市場分析

16.10 略語一覧

略語一覧

| ※参考情報 新薬デリバリーシステム(New Drug Delivery Systems、NDDS)は、薬物を効率よく、かつ安全に目標とする部位に届けるための技術や方法を指します。このシステムは、薬物の効果を最大化し、副作用を最小限に抑えることを目的としています。新薬デリバリーシステムは、従来の投与方法に比べて、薬物の放出、分布、代謝、排泄(ADME)を制御することができます。このような特性により、患者の治療における利便性や効果が向上します。 新薬デリバリーシステムには、さまざまな種類があります。その一つが、ナノ粒子を利用したシステムです。ナノ粒子は、薬物を包み込むキャリアとして機能し、特定の細胞や組織に選択的に薬物を届けることができます。これにより、標的とする部位での薬物の濃度を高め、副作用を軽減することが可能です。また、マイクロエマルジョンやリポソームなども多くの応用例があり、これらによって薬物の安定性が向上し、体内での生物学的利用能を改善することができます。 さらには、ドラッグエリミネーションシステムや持続供給デバイスも重要なカテゴリです。これには、緩やかに薬物を放出するパッチやインプラントが含まれており、患者に対して安定した薬物レベルを維持することができます。高血圧や糖尿病、癌治療など、長期間にわたって薬物を投与する必要がある疾患では、このタイプのデリバリーシステムが特に有用です。このように、新薬デリバリーシステムは多様な形態を持ち、患者のニーズに応じた最適な治療法を提供します。 新薬デリバリーシステムの用途は広範で、主に医学、薬学、バイオテクノロジー分野で利用されています。たとえば、抗癌剤やワクチンのデリバリーにおいては、ターゲット療法が求められます。これにより、正常細胞を保護しつつ、癌細胞に対する効果を高めることができるのです。また、抗生物質や抗ウイルス薬のデリバリーにおいても、副作用を減少させるためにこのシステムが活用されています。さらに、糖尿病患者のためのインスリンポンプなども、患者の日常生活を大幅に改善する役割を果たしています。 新薬デリバリーシステムに関連する技術も多岐にわたります。ドラッグデリバリーのエンジニアリングにおいては、材料科学、生物学、化学工学が同時に関連します。例えば、ポリマーを利用したデリバリーシステムでは、薬物の放出速度をコントロールするために、材料の性質を調整する必要があります。また、分子生物学の進展により、細胞内での薬物の運搬方法や作用メカニズムがより細かく理解できるようになり、これによって新たなデリバリーシステムの開発が進められています。 さらに、生体適合性や生分解性の材料の開発も重要です。患者に優しく、副作用を抑えるためには、体内で無害に分解される材料を用いることが求められます。また、最近では、遺伝子治療や細胞治療におけるデリバリーシステムも注目されています。これらのアプローチでは、遺伝子や細胞を特定の部位に届けることが治療効果を大きく左右するため、精密なコントロールがされる必要があります。 今後の新薬デリバリーシステムの研究開発においては、データ解析や計算技術の活用も重要になってきます。ビッグデータや人工知能を活用したパターン認識は、新しいデリバリー戦略の設計に大きく寄与する可能性があります。これにより、個別化医療の進展にも寄与し、患者一人ひとりに最適な治療を提供できるようになります。 新薬デリバリーシステムは、より安全で効果的な治療法を提供するための重要な技術です。医療分野における革新と進化を支え、今後も新しい治療法の開発に寄与し続けるでしょう。これにより、多くの人々の健康と生活の質の向上が期待されます。 |