主要市場動向とインサイト

- 北米は先進的がん診断市場を支配し、2024年の世界収益の41.88%を占めました。

- 米国は先進的がん診断において最も成熟した、革新主導型の市場であり続けています。

- 検査方法別では、画像診断セグメントが2024年に26.77%の最高市場シェアを維持しました。

- 最終用途別では、病院およびがん専門センターセグメントが2024年に45.01%の最高シェアを占めました。

市場規模と予測

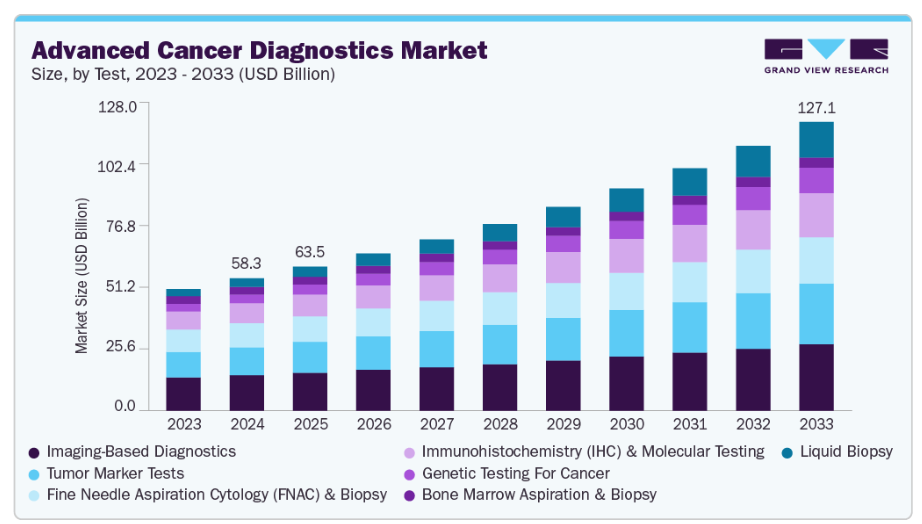

- 2024年市場規模:583億米ドル

- 2033年予測市場規模:1,270億7,000万米ドル

- CAGR(2025-2033年):9.05%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長している市場

液体生検、AIを活用した病理診断、バイオマーカーに基づくコンパニオン診断といった技術革新が、精密がん治療を加速させており、より個別化され効果的な治療を可能にしております。費用対効果も推進要因として機能しており、診断技術が後期治療や薬物副作用を減少させることで、医療費の大幅な削減が実現した事例が報告されております。これと並行して、保険償還枠組みの拡大やECII(欧州がん診断イニシアチブ)のような大規模取り組みが、アクセスと普及を促進しています。

先進的ながん診断市場の動向は、急速な技術進歩、進化する政策枠組み、医療優先順位の変化によって形作られています。従来、がんの診断と治療は主に腫瘍の位置と病期に基づいて行われていましたが、先進的診断技術の登場がこのパラダイムを変えました。これらの新たなツールは、がんの分子的・遺伝的・生物学的基盤に関する詳細な知見を提供し、精密医療を現実のものとしています。高度な診断技術は、より早期かつ正確な診断を可能にすることで、診断の見落としや誤診の可能性を低減し、より個別化された治療選択への道を開きます。この精密性により、患者が効果のない治療やそれに伴う副作用に晒されるリスクを最小限に抑えつつ、治療効果のリアルタイムモニタリングも支援します。

その潜在的なメリットは、患者の治療成果だけでなく、医療システムの効率性にも及びます。高度な診断技術を統合した医療システムでは、効果のない治療の必要性を減らし、薬物副作用による入院を最小限に抑えることで、大幅なコスト削減が見込めます。アイルランドの事例研究がこの影響を実証しています:大腸がん患者を対象に特定の遺伝子変異を検査した結果、重篤な副作用による入院治療を回避できたことで、患者1人あたり5,500万米ドル以上の費用削減が実現しました。同様に、早期発見は強力なコスト優位性をもたらします。乳がんにおいて、早期段階での診断は医療費を約50%削減することが実証されており、進行期疾患と比較した場合、患者集団あたり数億米ドルに相当する効果があります。

技術導入は医療システム内部の資源節約にも寄与します。米国の事例研究では、学術医療センターにおけるデジタル病理学の活用により、5年間で130万米ドルの節約を実現すると同時に、診断精度を向上させ、診断レビュー時間を30%以上短縮しました。このように人工知能の統合は、臨床面と経済面の両方で触媒として機能し、ワークフローの効率化とエラー率の低減をもたらしています。

一方で、導入障壁は依然として大きい。先進的診断技術は研究施設や専門病院に限定される傾向が強く、広範な医療システムにおける公平なアクセスは限定的です。規制面と償還面での課題が特に深刻です。承認後も進化を続けるAI診断のような適応型技術に対し、従来の枠組みは十分に対応できていません。2023年に約6600万米ドルの資金で開始されたEUの「TEF-Health」イニシアチブは、規制革新の事例として、監督下での新手法の実世界試験を可能にするサンドボックスを提供しています。しかしながら、体外診断用医療機器規則(IVDR)の導入に伴う遅延は、ボトルネックのリスクを浮き彫りにしています。アナリストの推計によれば、最大27,400人のがん患者が臨床試験へのアクセス遅延に直面する可能性があり、これは数億米ドルに上る間接的な経済的・治療コストに相当します。

代替資金調達モデルもまた、潜在的な利益の規模を明らかにしています。2016年に7億9,200万米ドルの資金で導入されたオーストラリアのC型肝炎治療費償還制度は、画期的な事例研究として位置づけられます。このプログラムは2030年までに41億米ドルの生産性向上効果と38億米ドルの純経済的便益を確保しました。このようなモデルを腫瘍診断に応用すれば、特に液体生検や遺伝子検査などの分野において、持続可能なアクセスと普及が実現する可能性があります。

インフラ面も依然として課題です。多くの欧州医療システムでは、生検サンプルが最終分析に至るまでに複数の施設を移動するため、治療が遅延しています。診断時の全ゲノムシーケンシングはこのプロセスを効率化しますが、大規模な投資が必要です。データ共有の障壁も依然として重大な課題です。2023年に開始された欧州がん画像イニシアチブ(ECII)は、5,500万米ドル以上を投じた大陸規模のがん画像交換プラットフォームを構築し、共同インフラの事例を提供しています。こうした取り組みは、部門間の壁を取り払い、データセットを拡大し、診断技術の革新を加速することを目的としています。

技術面では、英国の研究で実証されたように、液体生検はスキャンよりも3~5か月早く再発を検出でき、検査対象の脳腫瘍患者100人あたり7200万ドルの費用削減を実現しました。全身PET検査においても同様の進歩が見られ、感度を40倍向上させつつ検査時間と放射線被曝量を低減しています。また、多パラメトリックMRIは既に前立腺癌疑い患者の25%以上を侵襲的生検から免除し、年間数億ドル規模のシステムレベルでのコスト削減を実現しています。

人工知能(AI)はこれらの進歩を統合し続けております。乳がんにおける事例研究では、AIが高HER2発現を検出する能力と患者層別化を改善する能力を示し、より適切な治療マッチングを確保するとともに、年間数千万米ドルに相当するシステムレベルの効率化を実現しました。計算病理学は、精度を維持または向上させながら、手動レビューと比較して分析を最大50%加速させます。

先進的ながん診断技術は、アイルランド、米国、オーストラリア、イングランドにおける事例研究が臨床的・経済的影響を実証する中、可能性から実践へと移行しつつあります。しかしながら、規制、資金調達、インフラ、公平性における格差は依然として存在します。こうした状況は、機会と課題の両方が存在する未来を示唆しています。政策立案者と業界リーダーが連携し、規制枠組みの適応、革新的な資金調達モデルの試行、デジタル・診断インフラへの投資、公平な実施の確保に取り組むならば、先進的診断技術は今後10年間でがん治療を変革するだけでなく、医療経済そのものを再構築することでしょう。

市場の集中度と特性

先進的がん診断における革新性の度合いは、ガードアント・ヘルス社が2025年に発売した「ガードアント360 ティッシュ」に顕著に表れています。この検査はDNA、RNA、ゲノムワイドメチル化データ、AIを活用したPD-L1解析を統合し、がんに関するマルチオミクス的視点を提供します。ガードアント・インフィニティプラットフォームを基盤とする本製品は、単一バイオマーカー検査を超えた診断の役割を革新が拡大している実例です。腫瘍生物学への深い洞察を提供することで、このプラットフォームは腫瘍診断を統合されたAI駆動型ソリューションへと推進し、イノベーションが精密腫瘍学と患者中心の意思決定を直接促進する市場を浮き彫りにしています。

M&Aおよび共同活動のレベルは、ルセンス・ヘルス社が2021年に早稲田大学と結んだ提携関係によってよく示されています。この共同研究は、循環腫瘍細胞およびクラスターを検出するための高速液体生検レーザーイメージングプラットフォームの開発に焦点を当てました。従来の買収とは異なり、この産学連携は、パートナーシップがイノベーションのための戦略的経路であり続けることを強調しています。このような活動により、企業は相互補完的な専門知識を活用し、開発スケジュールを加速し、コストを削減しながら、競争優位性を拡大することが可能となります。これは、提携が直接的な合併や買収と同様に影響力を持つ業界を反映しています。

規制は、先進的ながん診断市場に多大な影響を及ぼします。EU体外診断医療機器規則(IVDR)や最近のEU AI法などの厳格な枠組みは、イノベーション導入のペースを直接的に形作ります。これらの規制は安全性、正確性、信頼性の向上を目的としていますが、特に認証機関の不足や承認プロセスの長期化により、ボトルネックも生み出しています。これにより、患者が最先端検査を受けられる時期が遅れたり、臨床試験の機会が制限されたりする可能性があります。企業は、進化する規制要件を満たすため、検証、コンプライアンス基盤、実世界データ(RWE)に多額の投資を行う必要があります。

がん診断における代替手段は、主に従来手法と新規アプローチの相互作用から生まれます。従来の組織生検、画像診断、単一バイオマーカー検査は、依然としてゴールドスタンダードとして機能しています。しかしながら、液体生検、エピゲノム検査、AIを活用した病理診断ソリューションなどの代替手段は、より高い感度、早期発見、患者負担の軽減を提供することで、ますます注目を集めています。これらの代替手段は確立された手法を完全に置き換えるものではなく、補完的なツールとして機能し、ハイブリッドな診断ワークフローを形成します。その採用は、侵襲性の低い、データ豊富な、患者に優しいアプローチへの移行を示しており、がん診断の競争構造を再定義しています。

高度がん診断市場におけるエンドユーザーの集中度は、病院、がん専門センター、大規模診断検査機関への強い依存によって特徴づけられ、これら三者が検査導入を主導しています。これらの機関は、ゲノムプロファイリング、液体生検、AI搭載画像診断といった先進的な手法を導入するために必要なインフラ、専門知識、統合された診療経路を有しております。小規模な外来診療所や学術機関もニッチな導入に貢献しているものの、市場は高容量プロバイダーの集中した基盤に大きく偏っております。この集中化は、これらのエンドユーザー間の交渉力を増幅させ、価格設定、検査の検証、償還交渉に影響を及ぼしております。

検査に関する洞察

先進的ながん診断市場において、画像診断は腫瘍の検出、病期分類、治療経過観察における中心的な役割を支えに、26.77%のシェアを占める最大のセグメントであり続けています。CT、PET/CT、MRIといった中核的な検査法は確立されていますが、このセグメントは高度な機能とともに進化を続けています。例えばアリゾナ大学は2023年6月、米国国立衛生研究所(NIH)から200万米ドルの助成金を受け、高度な拡散・灌流イメージング機能を備えた新型3テスラMRIを導入し、神経腫瘍学研究を強化しました。キヤノンメディカルは2024年4月、AI駆動型再構成技術と精密磁石技術を統合し、画像明瞭度とワークフロー効率を向上させた「Vantage Galan 3T Supreme Edition」を発表し、この潮流を後押ししました。メイヨークリニックは2024年10月、7テスラMRIの臨床応用により導入をさらに推進し、神経学および腫瘍学画像診断において前例のない詳細度を実現しました。シーメンス・ヘルスインアーズは2024年3月、MAGNETOM Terra.X 7TスキャナーのFDA承認を取得し、この勢いに乗じて超高磁場画像診断を臨床現場に導入しました。同様に、パリ脳研究所は2024年11月に独自の7T MRIを導入し、欧州の精密神経画像診断能力を拡大しました。前臨床応用分野では、ブルカー社が2022年5月に7Tおよび9.4TのMaxwell MRIシステムを発表し、がん研究施設向けにヘリウム不要技術を提供しています。これらの取り組みは、画像診断がなぜ支配的な診断プラットフォームであり続けるのか——広く採用され、多額の投資を受け、絶えず革新が続けられているのか——を浮き彫りにしています。

一方、液体生検は最小限の侵襲によるサンプリングと、ctDNA(切断循環腫瘍DNA)、cfDNA(切断循環DNA)、循環腫瘍細胞に関するリアルタイムの知見により、最も急速に成長している分野です。構造可視化に優れたイメージングとは異なり、液体生検は分子レベルでの早期発見、微小残存病変の追跡、治療抵抗性のモニタリングを可能にします。その魅力は経済性にもあり、侵襲的な生検の必要性を減らし、再発を早期に予測することで、下流のコスト削減につながります。臨床検証の加速、バイオファーマ企業との提携、そして多癌種の早期発見における変革的な役割により、液体生検は今後10年間の診断分野において最も革新的な技術と見なされています。従来の組織生検が腫瘍細胞検出のために侵襲的な手法を必要とするのに対し、液体生検は容易に入手可能な末梢血を使用するため、特に手術が困難な患者においてより一般的な使用が可能となります。その結果、腫瘍検出に基づく治療までの時間を短縮し、スタッフとリソースの効率性を高めるとともに、他の疾患のスクリーニングにも活用されます。また、腫瘍の拡散リスク、重度の出血、周辺組織への損傷といった従来型生検に伴う潜在的な合併症を回避できる点も利点です。こうした特性から液体生検は広く受け入れられており、市場拡大の牽引役となることが期待されています。さらに、非侵襲的技術が液体生検に導入されたことで、検査の普及が加速しています。例えば、2023年1月には液体生検アッセイ「OncobiotaLUNG」がFDAの承認を取得しました。これは肺がんの診断に使用され、非侵襲的な血液検査でリスク判定が可能です。

非小細胞肺がん、乳がん、前立腺がん、大腸がん、卵巣がんなど多様な適応症において、液体生検は診断・スクリーニングに活用され、重要なツールとなっています。様々な研究と評価を経て、液体生検技術が診断精度を向上させ得るという結論が導き出されました。データによれば、がん家族歴のある高リスク患者に対してはスクリーニング技術が適用されるべきです。現在、地域医療機関や学術研究センターでは、標準的な組織生検に代わる補完技術として液体生検が採用されており、これが世界的な市場拡大を牽引すると予想されます。さらに、過去数年にわたる研究では、液体生検プラットフォームの良好な成果が示されています。政府および各種規制機関も、技術の迅速な発展を促進するため複数の画期的な機器を推進するなど、この分野に関心を示しています。政府資金や施策の支援に加え、様々な企業による技術の積極的な導入により、今後数年間で市場の成長が見込まれます。

エンドユース別インサイト

エンドユース別の先進的癌診断市場において、2024年には病院および癌専門センターが45.01%という最大のシェアを占めています。これは、CT、MRI、PET/CT、生検サービスのための確立されたインフラに加え、3テスラMRIやハイブリッドイメージングなどの先進的モダリティの統合が反映された結果です。これらの施設が導入を主導する背景には、診断と腫瘍治療を直接結びつける多職種連携ケアパスウェイ、および病院ベースのプラットフォームへの依存を強化する強力な償還制度があります。高い市場浸透率と検査件数を背景に、病院およびがん専門センターが市場を支配すると予想されます。コンパニオン診断薬の償還など、様々なサービスを提供する政府の有利な施策の増加が、市場を牽引する主要因の一つと見込まれています。例えば、2023年2月には、Lucence Health, Inc.が、Palmetto GBAがLiquid Biopsy Servicesプログラム(MolDX)向けに、その検査技術評価グループを通じてLiquidHALLMARKアッセイの基礎的な地域保険適用決定(LCD)を確定したと発表しました。さらに、多くの医療機関が検査機関と連携し、NGSやPCRなど様々な検査の統合を進めています。

同時に、診断検査室が最も急速に成長するセグメントと見込まれています。病院が液体生検、NGS、コンパニオン診断において専門検査室との連携を強化する中、分子・遺伝子検査の外部委託増加が検査室の拡大を後押ししています。拡張性、迅速な結果提供、地域を跨いだ大量検査処理能力を備えた診断検査室は、次世代診断技術の導入に不可欠な存在となりつつあります。

地域別インサイト

北米は先進的がん診断市場を牽引し、2024年には世界収益の41.88%を占めました。これは先進的な医療インフラ、MRIおよびPET-CTシステムへの広範なアクセス、強力な償還制度に支えられたものです。

米国における先進的がん診断市場の動向

米国は、ゲノムプロファイリング、液体生検、AI搭載イメージングの広範な採用により、先進的がん診断において最も成熟したイノベーション主導型市場であり続けております。コンパニオン診断に対するFDAの強力な支援や、多がん検出アッセイのような早期承認が継続的なイノベーションを保証しております。病院や専門センターが主流である一方、独立検査機関が外部委託された分子検査を扱うケースが増加しており、米国は精密腫瘍学統合における世界的な基準点となっております。

欧州における先進的がん診断市場の動向

欧州の先進的がん診断市場は、がん発生率の上昇、高齢化、早期発見ソリューションへの強い需要に後押しされ、着実に拡大しています。次世代シーケンシング、液体生検、AIベースの画像診断の採用が加速しており、ドイツ、英国、フランスなどの国々における精密腫瘍学イニシアチブや有利な償還政策がこれを支えています。バイオテクノロジー企業と医療提供者間の連携により、診断アクセシビリティが強化されています。しかしながら、高コストと多様な規制枠組みが課題となっています。全体として、欧州は個別化医療と統合がん治療を重視する主要な成長拠点です。

英国における先進的がん診断市場は、NHS(国民保健サービス)の早期発見重視方針と全国がん検診プログラムによって形成されています。デジタル病理の導入とAI搭載レポートシステムの統合により効率性が向上しています。液体生検プラットフォームの採用は、特に乳がんや卵巣がんにおいて拡大しており、分子検査は精密医療イニシアチブの核心をなしています。研究機関と臨床現場の連携がイノベーションを強化し、英国を欧州における先進的腫瘍診断のリーダーに位置づけています。

ドイツの先進的がん診断市場は、強力な償還制度、広範な病院インフラ、分子検査・画像検査ベースの検査の急速な導入により、欧州をリードしています。バイオ医薬品企業との連携に支えられ、次世代シーケンシング(NGS)やAI駆動型病理プラットフォームの臨床利用が拡大中です。ドイツは臨床試験の拠点でもあり、バイオマーカーの検証や次世代診断ツールの導入において重要な市場となっています。

アジア太平洋地域における先進的がん診断市場の動向

アジア太平洋地域では、がん罹患率の上昇、医療インフラの急速な拡充、政府主導の取り組みの増加を背景に、先進的がん診断の採用が最も急速に拡大しています。中国ではAIを活用したがん検診と液体生検のパイロット事業が進められ、日本では精密がん治療と保険適用型ゲノム検査に注力しています。発展途上国では費用対効果の高い腫瘍マーカー検査が依然重要ですが、分子診断や画像診断主導のアプローチへ着実に移行しつつあります。

中国先進がん診断市場は、政府主導のがん検診プログラムの強化と、国内バイオテック企業とグローバル企業との連携により、先進がん診断分野におけるグローバルなイノベーション拠点として台頭しています。AI強化型放射線診断、手頃な価格の液体生検ソリューション、腫瘍マーカー検査が導入を主導しています。複数のがんを早期発見するプラットフォームへの投資増加は、人口規模のがん予防・管理における主導権獲得を目指す同国の意欲を浮き彫りにしています。

日本の先進的がん診断市場は、精密医療政策、次世代シークエンシング(NGS)の強力な導入、ゲノム検査の全国的な保険適用によって牽引されています。病院や研究機関は、特に肺がん、胃がん、卵巣がんにおけるバイオマーカー発見に深く取り組んでいます。液体生検技術は進歩を続け、治療選択や再発モニタリングにおける役割を拡大しています。日本のハイエンド画像診断における専門性は、地域リーダーとしての地位をさらに強化しています。

ラテンアメリカにおける先進的がん診断市場の動向

ラテンアメリカでは、ブラジルとメキシコを中心に先進的診断能力が徐々に拡大しています。がん負担の増加と腫瘍学インフラへの投資が、画像診断や分子検査の導入を促進しています。アクセスには依然として格差がありますが、診断検査室では遺伝子検査や液体生検サービスの提供を急速に拡大中です。公衆衛生スクリーニング施策や国際企業との提携が、地域全体での精密診断の普及を支えています。

ブラジルは、膨大な患者基盤と拡大する腫瘍学ネットワークにより、ラテンアメリカにおける高度診断市場の基幹を担っています。病院は画像診断中心の基盤であり続ける一方、独立系検査機関が分子検査や液体生検サービスを拡大中です。グローバル診断企業との連携が技術移転を加速させ、政府支援のがん検診プログラムが都市部における早期発見を向上させています。

中東・アフリカ先進がん診断市場動向

中東・アフリカ市場は急速に発展しており、GCC諸国が腫瘍センターや画像診断インフラへの大規模投資を通じて需要を牽引しています。サウジアラビアとUAEではAIベースの放射線診断やPET/CTシステムが普及しつつあり、アフリカでは診断能力の構築が徐々に進んでいます。エジプトと南アフリカの地域がんセンターは、臨床ケアと研究における先進検査の導入において重要な役割を果たしています。

サウジアラビアの先進的がん診断市場は、ビジョン2030に基づく医療近代化への注力により、分子診断、高度画像診断、液体生検の導入が加速すると予想されます。病院では国際的な連携を背景に、精密がん治療のためのゲノム解析や画像診断ツールの統合が急速に進んでいます。国家がん検診プログラムとインフラ整備の強化が、最先端がん診断技術への需要を後押ししています。

アラブ首長国連邦(UAE)の先進的がん診断市場は、中東における同分野の拠点としての地位を確立しつつあります。民間医療投資の活発化、臨床試験協力、ゲノムシーケンシングやデジタル病理の急速な導入が市場構造を形成しています。同国はAI搭載診断プラットフォームと国際連携を活用してアクセス拡大を図るとともに、政府主導の取り組みにより早期発見と患者層別化プログラムを強化しています。

主要先進がん診断企業の動向

主要市場プレイヤーは、新製品発売、合併・買収、提携などの戦略的取り組みに注力しています。さらに、複数の企業が検査サービスの開発に注力しており、これが需要を押し上げています。

主要先進がん診断企業:

以下は、先進がん診断市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導しています。

- Roche Diagnostics

- Illumina, Inc.

- Thermo Fisher Scientific

- Siemens Healthineers

- GE HealthCare

- Philips Healthcare

- Canon Medical Systems

- Fujifilm Holdings Corporation

- Agilent Technologies

- Bruker Corporation

- Becton, Dickinson and Company (BD)

- Bio-Rad Laboratories

- Myriad Genetics

- F. Hoffmann-La Roche Ltd.

最近の動向

- 2021年3月、ルーセンス・ヘルス社は早稲田大学と提携し、がん早期発見のための高速液体生検レーザーイメージングプラットフォームの開発に着手しました。本共同研究は、循環腫瘍細胞およびクラスターの自動識別を可能とし、液体生検の効率向上を目指しています。

- 2025年4月、ガードアント・ヘルスは、DNA、RNA、AIを活用したPD-L1解析、ゲノムワイドメチル化データを統合した、腫瘍組織向け初の包括的ゲノムプロファイリング検査「ガードアント360 ティッシュ」を発表しました。ガードアント・インフィニティ スマート液体生検プラットフォームを基盤とし、精密腫瘍学を支援するマルチオミクス解析を提供します。

- 2023年6月12日、アリゾナ大学は米国国立衛生研究所(NIH)より200万ドルのハイエンド機器助成金を獲得し、シーメンス・ヘルスケア社製の先進的な3T MRIシステムを導入しました。これにより、より高速かつ高解像度の診断技術による脳画像研究が強化されます。

- 2024年4月、キヤノンメディカルは「Vantage Galan 3T / Supreme Edition MRI」を発表しました。AiCEやPIQEといった先進的なAIソリューションを統合し、画像の鮮明度向上、スキャン時間の短縮、需要の高い腫瘍学分野における生産性向上を実現します。

- 2024年12月、ユナイテッド・イメージングはRSNA 2024において、AI駆動型MRI、分子イメージング、インターベンショナルX線システムなど複数の画期的な技術を発表し、「すべての人に平等な医療を」という企業理念を再確認しました。

- 2024年10月、メイヨー・クリニックは7テスラMRIの臨床導入を推進し、てんかんおよび神経腫瘍学分野におけるその役割を強調しました。これまでにない画像解像度により、微細な脳異常の診断精度が向上しています。

- 2024年3月、シーメンス・ヘルスインヤーズは世界初の臨床用8チャンネル並列送信スキャナー「MAGNETOM Terra.X 7T MRI」のFDA承認を取得しました。深層学習再構成技術により、超高解像度の脳および膝画像を提供します。

- 2024年11月、パリ脳研究所はシーメンス社製MAGNETOM Terra.X 7T MRIを導入しました。これはフランス国内で5台目となる超高磁場MRIであり、大学病院内に設置された唯一の装置として、高度な神経科学および腫瘍学分野での応用が期待されています。

- 2022年5月、ブルカー社は7Tおよび9.4TのMaxwell前臨床MRIシステムを発表しました。これによりヘリウム補充が不要となり、腫瘍学、神経学、心臓学研究向けに高磁場感度を実現しています。

グローバル先進がん診断市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける収益成長予測と最新動向分析を提供します。本レポートでは、Grand View Researchが検査方法、最終用途、地域に基づき、グローバル先進がん診断市場レポートをセグメント化しております:

- 検査方法別見通し(収益、10億米ドル、2021年~2033年)

- 腫瘍マーカー検査

- 細針吸引細胞診(FNAC)および生検

- 画像診断

- 骨髄穿刺および生検

- 免疫組織化学(IHC)および分子検査

- がん遺伝子検査

- 液体生検

- エンドユース別見通し(収益、10億米ドル、2021年~2033年)

- 病院およびがん専門センター

- 診断検査室(独立検査室および参照検査室)

- 研究機関および学術機関

- 製薬会社およびバイオテクノロジー企業

- その他

- 地域別見通し(収益、10億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.1.1 市場定義

1.2 地域範囲

1.3 推定値と予測期間

1.4 調査方法論

1.5 情報収集

1.5.1. 購入データベース

1.5.2. GVR社内データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場構築とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源リスト

第2章 エグゼクティブサマリー

2.1. 市場概要

2.2. 癌の種類と最終用途の概要

2.3. 技術と最終用途の概要

2.4. 競争環境の概要

第3章 市場変数、動向、範囲

3.1. 市場系統の見通し

3.1.1. 親市場の見通し

3.1.2. 関連/補助市場の見通し

3.2. 市場動向と展望

3.3. 市場ダイナミクス

3.3.1. 市場推進要因分析

3.3.2. 市場抑制要因分析

3.4. ビジネス環境分析

3.4.1. PESTLE分析

3.4.2. ポーターの5つの力分析

3.5. COVID-19の影響分析

第4章 検査事業分析

4.1. 先進的がん診断市場:検査動向分析(2024年および2033年)

4.2. 腫瘍マーカー検査

4.2.1. 腫瘍マーカー検査市場(2021年~2033年、10億米ドル)

4.3. 細針吸引細胞診(FNAC)および生検

4.3.1. 細針吸引細胞診(FNAC)および生検市場、2021年~2033年(10億米ドル)

4.4. 画像診断

4.4.1. 画像診断市場、2021年~2033年(10億米ドル)

4.5. 骨髄穿刺および生検

4.5.1. 骨髄穿刺および生検市場、2021年~2033年 (10億米ドル)

4.6. 免疫組織化学(IHC)および分子検査

4.6.1. 免疫組織化学(IHC)および分子検査市場、2021年~2033年(10億米ドル)

4.7. 遺伝子検査

4.7.1. 遺伝子検査市場、2021年~2033年(10億米ドル)

4.8. 液体生検

4.8.1. 液体生検市場、2021年~2033年(10億米ドル)

第5章 エンドユーザー別ビジネス分析

5.1. 先進的がん診断市場:エンドユーザー別動向分析、2024年及び2033年

5.2. 病院及びがん専門センター

5.2.1. 病院およびがん専門センター市場、2021年~2033年(10億米ドル)

5.3. 診断検査機関

5.3.1. 診断検査機関市場、2021年~2033年(10億米ドル)

5.4. 研究機関および学術機関

5.4.1. 研究機関・学術機関市場、2021年~2033年(10億米ドル)

5.5. 製薬・バイオテクノロジー企業

5.5.1. 製薬・バイオテクノロジー企業市場、2021年~2033年(10億米ドル)

5.6. その他

5.6.1. その他機関市場、2021年~2033年(10億米ドル)

第6章 地域別事業分析

6.1. 地域別市場概要

6.2. 北米

6.2.1. 北米先進がん診断市場、2021年~2033年(10億米ドル)

6.2.2. 米国

6.2.2.1. 米国先進がん診断市場、2021年~2033年(10億米ドル)

6.2.2.2. 主要国の動向

6.2.2.3. 規制の枠組み

6.2.2.4. 競争状況

6.2.3. カナダ

6.2.3.1. カナダ先進的がん診断市場、2021年~2033年(10億米ドル)

6.2.3.2. 主要国の動向

6.2.3.3. 規制の枠組み

6.2.3.4. 競争状況

6.2.4. メキシコ

6.2.4.1. メキシコ先進的がん診断市場、2021年~2033年(10億米ドル)

6.2.4.2. 主要国の動向

6.2.4.3. 規制の枠組み

6.2.4.4. 競争状況

6.3. ヨーロッパ

6.3.1. 欧州先進的がん診断市場、2021年~2033年(10億米ドル)

6.3.2. ドイツ

6.3.2.1. ドイツ先進的がん診断市場、2021年~2033年(10億米ドル)

6.3.2.2. 主要国の動向

6.3.2.3. 規制の枠組み

6.3.2.4. 競争状況

6.3.3. イギリス

6.3.3.1. イギリス先進的がん診断市場、2021年~2033年(10億米ドル)

6.3.3.2. 主要国の動向

6.3.3.3. 規制の枠組み

6.3.3.4. 競争状況

6.3.4. フランス

6.3.4.1. フランスにおける先進的がん診断市場、2021年~2033年(10億米ドル)

6.3.4.2. 主要国の動向

6.3.4.3. 規制の枠組み

6.3.4.4. 競争環境

6.3.5. イタリア

6.3.5.1. イタリアの先進的がん診断市場、2021年~2033年(10億米ドル)

6.3.5.2. 主要国の動向

6.3.5.3. 規制の枠組み

6.3.5.4. 競争状況

6.3.6. スペイン

6.3.6.1. スペインの先進的がん診断市場、2021年~2033年(10億米ドル)

6.3.6.2. 主要国の動向

6.3.6.3. 規制の枠組み

6.3.6.4. 競争状況

6.3.7. デンマーク

6.3.7.1. デンマークの先進的がん診断市場、2021年~2033年(10億米ドル)

6.3.7.2. 主要国の動向

6.3.7.3. 規制の枠組み

6.3.7.4. 競争状況

6.3.8. スウェーデン

6.3.8.1. スウェーデンにおける先進的がん診断市場、2021年~2033年(10億米ドル)

6.3.8.2. 主要国の動向

6.3.8.3. 規制の枠組み

6.3.8.4. 競争状況

6.3.9. ノルウェー

6.3.9.1. ノルウェーの先進的がん診断市場、2021年~2033年(10億米ドル)

6.3.9.2. 主要国の動向

6.3.9.3. 規制の枠組み

6.3.9.4. 競争状況

6.4. アジア太平洋地域

6.4.1. アジア太平洋地域における先進的がん診断市場、2021年~2033年(10億米ドル)

6.4.2. 日本

6.4.2.1. 日本における先進的がん診断市場、2021年~2033年(10億米ドル)

6.4.2.2. 主要国の動向

6.4.2.3. 規制の枠組み

6.4.2.4. 競争環境

6.4.3. 中国

6.4.3.1. 中国における先進的がん診断市場、2021年~2033年(10億米ドル)

6.4.3.2. 主要国の動向

6.4.3.3. 規制の枠組み

6.4.3.4. 競争状況

6.4.4. インド

6.4.4.1. インド先進がん診断市場、2021年~2033年(10億米ドル)

6.4.4.2. 主要国の動向

6.4.4.3. 規制の枠組み

6.4.4.4. 競争環境

6.4.5. 韓国

6.4.5.1. 韓国の先進的がん診断市場、2021年~2033年(10億米ドル)

6.4.5.2. 主要国の動向

6.4.5.3. 規制の枠組み

6.4.5.4. 競争状況

6.4.6. オーストラリア

6.4.6.1. オーストラリアの先進的がん診断市場、2021年~2033年(10億米ドル)

6.4.6.2. 主要国の動向

6.4.6.3. 規制の枠組み

6.4.6.4. 競争環境

6.4.7. タイ

6.4.7.1. タイの先進的がん診断市場、2021年~2033年(10億米ドル)

6.4.7.2. 主要国の動向

6.4.7.3. 規制の枠組み

6.4.7.4. 競争状況

6.5. ラテンアメリカ

6.5.1. ラテンアメリカ先進がん診断市場、2021年~2033年(10億米ドル)

6.5.2. 主要国の動向

6.5.3. 規制の枠組み

6.5.4. 競争状況

6.5.5. ブラジル

6.5.5.1. ブラジルにおける先進的がん診断市場、2021年~2033年(10億米ドル)

6.5.5.2. 主要国の動向

6.5.5.3. 規制の枠組み

6.5.5.4. 競争状況

6.5.6. アルゼンチン

6.5.6.1. アルゼンチン先進的癌診断市場、2021年~2033年(10億米ドル)

6.5.6.2. 主要国の動向

6.5.6.3. 規制枠組み

6.5.6.4. 競争状況

6.6. 中東・アフリカ(MEA)

6.6.1. 中東・アフリカ地域(MEA)における先進的がん診断市場、2021年~2033年(10億米ドル)

6.6.2. 南アフリカ

6.6.2.1. 南アフリカにおける先進的がん診断市場、2021年~2033年(10億米ドル)

6.6.2.2. 主要国の動向

6.6.2.3. 規制の枠組み

6.6.2.4. 競争状況

6.6.3. サウジアラビア

6.6.3.1. サウジアラビアにおける先進的がん診断市場、2021年~2033年(10億米ドル)

6.6.3.2. 主要国の動向

6.6.3.3. 規制の枠組み

6.6.3.4. 競争状況

6.6.4. アラブ首長国連邦(UAE)

6.6.4.1. アラブ首長国連邦(UAE)における先進的がん診断市場、2021年~2033年(10億米ドル)

6.6.4.2. 主要国の動向

6.6.4.3. 規制の枠組み

6.6.4.4. 競争状況

6.6.5. クウェート

6.6.5.1. クウェート先進的がん診断市場、2021年~2033年(10億米ドル)

6.6.5.2. 主要国の動向

6.6.5.3. 規制の枠組み

6.6.5.4. 競争状況

第7章 競争環境

7.1. 企業の分類

7.2. 戦略マッピング

7.2.1. 買収

7.2.2. 提携

7.2.3. 新プラットフォームの立ち上げ

7.2.4. その他

7.3. 企業プロファイル/リスト

7.3.1. 富士フイルムホールディングス株式会社

7.3.1.1. 会社概要

7.3.1.2. 財務実績

7.3.1.3. プラットフォームのベンチマーク

7.3.1.4. 戦略的取り組み

7.3.2. GEヘルスケア

7.3.2.1. 会社概要

7.3.2.2. 財務実績

7.3.2.3. プラットフォームのベンチマーク

7.3.2.4. 戦略的取り組み

7.3.3. シーメンス・ヘルスインアーズ

7.3.3.1. 会社概要

7.3.3.2. 財務実績

7.3.3.3. プラットフォームのベンチマーク

7.3.3.4. 戦略的取り組み

7.3.4. フィリップス・ヘルスケア

7.3.4.1. 会社概要

7.3.4.2. 財務実績

7.3.4.3. プラットフォームのベンチマーク

7.3.4.4. 戦略的取り組み

7.3.5. サーモフィッシャーサイエンティフィック

7.3.5.1. 会社概要

7.3.5.2. 財務実績

7.3.5.3. プラットフォームのベンチマーク

7.3.5.4. 戦略的取り組み

7.3.6. イリミナ社

7.3.6.1. 会社概要

7.3.6.2. 財務実績

7.3.6.3. プラットフォームのベンチマーク

7.3.6.4. 戦略的取り組み

7.3.7. アジレント・テクノロジーズ

7.3.7.1. 会社概要

7.3.7.2. 財務実績

7.3.7.3. プラットフォームのベンチマーク

7.3.7.4. 戦略的取り組み

7.3.8. バイオラッド・ラボラトリーズ

7.3.8.1. 会社概要

7.3.8.2. 財務実績

7.3.8.3. プラットフォームのベンチマーク

7.3.8.4. 戦略的取り組み

7.3.9. キヤノンメディカルシステムズ

7.3.9.1. 会社概要

7.3.9.2. 財務実績

7.3.9.3. プラットフォームのベンチマーク

7.3.9.4. 戦略的取り組み

7.3.10. ブルカー・コーポレーション

7.3.10.1. 会社概要

7.3.10.2. 財務実績

7.3.10.3. プラットフォームのベンチマーク

7.3.10.4. 戦略的取り組み

7.3.11. BD

7.3.11.1. 会社概要

7.3.11.2. 財務実績

7.3.11.3. プラットフォームのベンチマーク

7.3.11.4. 戦略的取り組み

7.3.12. バイオラッド・ラボラトリーズ

7.3.12.1. 会社概要

7.3.12.2. 財務実績

7.3.12.3. プラットフォームのベンチマーク

7.3.12.4. 戦略的取り組み

7.3.13. マイリアッド・ジェネティクス

7.3.13.1. 会社概要

7.3.13.2. 財務実績

7.3.13.3. プラットフォームのベンチマーク

7.3.13.4. 戦略的取り組み

7.3.14. ロシュ・ダイアグノスティックス

7.3.14.1. 会社概要

7.3.14.2. 財務実績

7.3.14.3. プラットフォームのベンチマーク

7.3.14.4. 戦略的取り組み

7.3.15. F. ホフマン・ラ・ロシュ社

7.3.15.1. 会社概要

7.3.15.2. 財務実績

7.3.15.3. プラットフォームのベンチマーク

7.3.15.4. 戦略的取り組み

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 世界の先進的がん診断市場、検査別、2021年~2033年(10億米ドル)

表4 世界の高度がん診断市場、用途別、2021年~2033年(10億米ドル)

表5 世界の高度がん診断市場、地域別、2021年~2033年 (10億米ドル)

表6 北米先進的癌診断市場、国別、2021年~2033年(10億米ドル)

表7 北米先進的癌診断市場、検査別、2021年~2033年(10億米ドル)

表8 北米先進的癌診断市場、最終用途別、 2021年~2033年(10億米ドル)

表9 米国における先進的がん診断市場、検査別、2021年~2033年(10億米ドル)

表10 米国における先進的がん診断市場、最終用途別、2021年~2033年(10億米ドル)

表11 カナダにおける先進的がん診断市場、検査別、2021年~2033年(10億米ドル)

表12 カナダにおける先進的がん診断市場、最終用途別、2021年~2033年(10億米ドル)

表13 メキシコにおける先進的がん診断市場、検査別、2021年~2033年(10億米ドル)

表14 メキシコにおける先進的がん診断市場、最終用途別、2021年~2033年(10億米ドル)

表15 欧州における先進的がん診断市場、国別、2021年~2033年(10億米ドル)

表16 欧州先進的癌診断市場、検査別、2021年~2033年(10億米ドル)

表17 欧州先進的癌診断市場、最終用途別、2021年~2033年(10億米ドル)

表18 英国先進的癌診断市場、検査別、2021年~2033年 (10億米ドル)

表19 英国における先進的がん診断市場、用途別、2021年~2033年(10億米ドル)

表20 ドイツにおける先進的がん診断市場、検査別、2021年~2033年(10億米ドル)

表21 ドイツにおける先進的がん診断市場、用途別、2021年~2033年(10億米ドル)

表22 フランスにおける先進的がん診断市場、検査別、2021年~2033年(10億米ドル)

表23 フランスにおける先進的がん診断市場、最終用途別、2021年~2033年(10億米ドル)

表24 イタリアの先進的がん診断市場、検査別、2021年~2033年(10億米ドル)

表25 イタリアの先進的がん診断市場、最終用途別、2021年~2033年(10億米ドル)

表26 スペインの先進的がん診断市場、検査別、2021年~2033年(10億米ドル)

表27 スペインの先進的がん診断市場、用途別、2021年~2033年(10億米ドル)

表28 ノルウェーの先進的がん診断市場、検査別、2021年~2033年(10億米ドル)

表29 ノルウェーの先進的がん診断市場、用途別、2021年~2033年 (10億米ドル)

表30 スウェーデンにおける先進的がん診断市場、検査別、2021年~2033年(10億米ドル)

表31 スウェーデンにおける先進的がん診断市場、最終用途別、2021年~2033年 (10億米ドル)

表32 デンマークの先進的がん診断市場、検査別、2021年~2033年(10億米ドル)

表33 デンマークの先進的がん診断市場、最終用途別、2021年~2033年 (10億米ドル)

表34 アジア太平洋地域における先進的がん診断市場、国別、2021年~2033年(10億米ドル)

表35 アジア太平洋地域における先進的がん診断市場、検査別、2021年~2033年(10億米ドル)

表36 アジア太平洋地域における先進的がん診断市場、用途別、2021年~2033年(10億米ドル)

表37 日本における先進的がん診断市場、検査別、2021年~2033年(10億米ドル)

表38 日本における先進的がん診断市場、用途別、2021年~2033年(10億米ドル)

表39 中国における先進的がん診断市場、検査別、2021年~2033年(10億米ドル)

表40 中国における先進的がん診断市場、最終用途別、2021年~2033年(10億米ドル)

表41 インドの先進的がん診断市場、検査別、2021年~2033年(10億米ドル)

表42 インドの先進的がん診断市場、最終用途別、2021年~2033年(10億米ドル)

表43 オーストラリアの先進的がん診断市場、検査別、2021年~2033年(10億米ドル)

表44 オーストラリアの先進的がん診断市場、用途別、2021年~2033年(10億米ドル)

表45 韓国の先進的がん診断市場、検査別、2021年~2033年(10億米ドル)

表46 韓国の先進的がん診断市場、用途別、2021年~2033年(10億米ドル)

表47 タイの先進的がん診断市場、検査別、2021年~2033年(10億米ドル)

表48 タイの先進的がん診断市場、最終用途別、2021年~2033年(10億米ドル)

表49 ラテンアメリカの先進的がん診断市場、国別、2021年~2033年(10億米ドル)

表50 ラテンアメリカにおける高度がん診断市場、検査別、2021年~2033年(10億米ドル)

表51 ラテンアメリカにおける高度がん診断市場、最終用途別、2021年~2033年(10億米ドル)

表52 ブラジルにおける高度がん診断市場、検査別、2021年~2033年(10億米ドル)

表53 ブラジルにおける先進的がん診断市場、用途別、2021年~2033年(10億米ドル)

表54 アルゼンチンにおける先進的がん診断市場、検査別、2021年~2033年(10億米ドル)

表55 アルゼンチンにおける先進的がん診断市場、用途別、2021年~2033年(10億米ドル)

表56 中東・アフリカ地域における先進的がん診断市場、国別、2021年~2033年(10億米ドル)

表57 中東・アフリカ地域における先進的がん診断市場、検査別、2021年~2033年(10億米ドル)

表58 中東・アフリカ地域における先進的がん診断市場、最終用途別、2021年~2033年 (10億米ドル)

表59 南アフリカ 先進的がん診断市場、検査別、2021年~2033年(10億米ドル)

表60 南アフリカ 先進的がん診断市場、最終用途別、2021年~2033年(10億米ドル)

表61 サウジアラビアにおける先進的がん診断市場、検査別、2021年~2033年(10億米ドル)

表62 サウジアラビアにおける先進的がん診断市場、最終用途別、2021年~2033年(10億米ドル)

表63 アラブ首長国連邦における先進的がん診断市場、検査別、2021年~2033年 (10億米ドル)

表64 アラブ首長国連邦(UAE)における先進的がん診断市場、用途別、2021年~2033年(10億米ドル)

表65 クウェートにおける先進的がん診断市場、検査別、2021年~2033年(10億米ドル)

表66 クウェートにおける先進的がん診断市場、用途別、2021年~2033年(10億米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模測定と予測

図6 市場策定と検証

図7 市場セグメンテーション

図8 市場スナップショット(2024年)

図9 市場動向と展望

図10 市場推進要因の関連性分析(現在および将来の影響)

図11 市場抑制要因の関連性分析(現在および将来の影響)

図12 SWOT分析(要因別:政治・法規制、経済、技術)

図13 ポーターの5つの力分析

図14 市場浸透と成長見通しのマッピング(2024年)

図15 グローバル先進がん診断市場:検査動向分析

図16 世界の腫瘍マーカー検査市場規模予測(2021年~2033年、10億米ドル)

図17 世界の細針吸引細胞診(FNAC)および生検市場規模予測(2021年~2033年、10億米ドル)

図18 世界の画像診断市場規模予測(2021年~2033年、10億米ドル)

図19 世界の骨髄穿刺・生検市場規模予測(2021年~2033年、10億米ドル)

図20 グローバル免疫組織化学(IHC)および分子検査市場規模予測(2021年~2033年、10億米ドル)

図21 グローバル遺伝子検査市場規模予測(2021年~2033年、10億米ドル)

図22 世界液体生検市場規模予測(2021年~2033年、10億米ドル)

図23 世界先進的がん診断市場: エンドユース別動向分析

図24 世界の病院およびがん専門センター市場規模予測(2021年~2033年、10億米ドル)

図25 世界の診断検査室市場規模予測(2021年~2033年、10億米ドル)

図26 世界の研究機関・学術機関市場規模予測(2021年~2033年) (10億米ドル)

図27 世界の製薬・バイオテクノロジー企業市場規模予測(2021年~2033年)(10億米ドル)

図28 世界のその他市場規模予測(2021年~2033年) (10億米ドル)

図29 地域別市場:主なポイント

図30 地域別見通し、2024年および2033年

図31 世界の先進的がん診断市場:地域別動向分析

図32 北米の先進的がん診断市場規模予測、2021年~2033年(10億米ドル)

図33 米国先進的癌診断市場規模予測(2021年~2033年)(10億米ドル)

図34 カナダ先進的癌診断市場規模予測(2021年~2033年)(10億米ドル)

図35 メキシコにおける先進的がん診断市場の見積もりと予測、2021年~2033年(10億米ドル)

図36 欧州における先進的がん診断市場の見積もりと予測、2021年~2033年(10億米ドル)

図37 ドイツにおける先進的がん診断市場の見積もりおよび予測、2021年~2033年(10億米ドル)

図38 英国における先進的がん診断市場の見積もりおよび予測、2021年~2033年(10億米ドル)

図39 フランスにおける先進的がん診断市場の見積もりおよび予測、 2021年~2033年(10億米ドル)

図40 イタリアにおける先進的がん診断市場の見積もりおよび予測、2021年~2033年(10億米ドル)

図41 スペインにおける先進的がん診断市場の見積もりおよび予測、2021年~2033年(10億米ドル)

図42 デンマークにおける先進的がん診断市場規模の推計と予測、2021年~2033年(10億米ドル)

図43 スウェーデンにおける先進的がん診断市場規模の推計と予測、2021年~2033年(10億米ドル)

図44 ノルウェーにおける先進的がん診断市場規模の推計と予測(2021年~2033年、10億米ドル)

図45 アジア太平洋地域における先進的がん診断市場の見積もりおよび予測、2021年~2033年(10億米ドル)

図46 日本における先進的がん診断市場の見積もりおよび予測、2021年~2033年(10億米ドル)

図47 中国における先進的がん診断市場の見積もりおよび予測、2021年~2033年(10億米ドル) – 2033年(10億米ドル)

図48 インドにおける先進的がん診断市場規模の推計と予測、2021年~2033年(10億米ドル)

図49 オーストラリアにおける先進的がん診断市場規模予測(2021年~2033年、10億米ドル)

図50 韓国における先進的がん診断市場規模予測(2021年~2033年、10億米ドル) (10億米ドル)

図51 タイの先進的がん診断市場規模予測(2021年~2033年)(10億米ドル)

図52 ラテンアメリカの先進的がん診断市場規模予測(2021年~2033年)(10億米ドル)

図53 ブラジルにおける先進的がん診断市場の見積もりと予測、2021年~2033年(10億米ドル)

図54 アルゼンチンにおける先進的がん診断市場の見積もりおよび予測、2021年~2033年(10億米ドル)

図55 中東・アフリカにおける先進的がん診断市場の見積もりおよび予測、2021年~2033年(10億米ドル)

図56 南アフリカにおける先進的がん診断市場の見積もりおよび予測、2021年~2033年(10億米ドル) – 2033年(10億米ドル)

図57 サウジアラビアにおける先進的がん診断市場の見積もりおよび予測、2021年~2033年(10億米ドル)

図58 アラブ首長国連邦(UAE)における先進的がん診断市場の見積もりおよび予測、2021年~2033年(10億米ドル)

図59 クウェートにおける先進的がん診断市場の見積もりおよび予測、2021年~2033年(10億米ドル)

| ※参考情報 高度がん診断技術は、がんの早期発見や正確な診断を目的として、さまざまな先端技術を駆使した方法を指します。これにより、がん細胞の特性を深く理解し、患者にとって最適な治療法を選択することが可能となります。これらの技術は、がんの種類や患者の状態に応じて選択されるため、多様な種類があります。 まず、一般的な高度がん診断技術としては、画像診断技術があります。CT(コンピュータ断層撮影)やMRI(磁気共鳴画像法)、PET(陽電子放射断層撮影)などが含まれ、これらは体内のがん組織を非侵襲的に可視化します。特にPETは、がん細胞が活発に代謝する特性を利用して、がんの存在を視覚的に確認するのに有効です。 さらに、分子生物学に基づく診断技術も重要です。液体生検はその一例で、血液中のがん細胞由来のDNAやRNAを分析する方法です。この技術は、従来の組織生検に比べて侵襲性が低く、患者にかかる負担を軽減します。また、遺伝子解析を通じて、がん細胞の遺伝子変異を特定し、それに基づく個別化医療へとつなげることが可能となります。 次に、バイオマーカーの検出技術も、高度がん診断において大きな役割を果たします。バイオマーカーは、がんの進行や治療反応を示す指標となる物質であり、その検出により、がんの診断や治療戦略の評価に寄与します。例えば、特定のタンパク質や遺伝子の発現状態を測定することで、がんの早期発見や予後予測が可能になります。 さらに、人工知能(AI)を活用した診断技術も近年注目されています。AIは、大量の医療データを分析し、パターンを学習する能力に優れているため、画像診断の精度を向上させることができます。特に、AIを用いた画像解析は、医師が見逃しやすい小さながん病変の検出に効果的であるとされています。また、AIは遺伝子情報を解析し、最適な治療法を提案するための支援を行うことも可能です。 高度がん診断技術の用途は多岐にわたります。がんの早期発見、治療効果のモニタリング、再発リスクの評価、さらには新たな治療法の開発に至るまで、さまざまな場面で活用されています。これにより、患者の生存率の向上や生活の質の改善に寄与することが期待されています。 また、これらの診断技術と関連する技術も多く存在します。たとえば、放射線治療や化学療法などの治療法は、高度がん診断技術によって得られた情報をもとに行われることが一般的です。このように、診断と治療は切り離せない関係にあり、相互に影響を与え合っています。 今後も、高度がん診断技術は進化を続けるでしょう。特に、異なる診断方法を組み合わせることで、より正確な診断が可能となるマルチモーダル診断が注目されています。このアプローチにより、がんの検出率をさらに高め、個々の患者に適した治療法を提供できるようになることが期待されています。 総じて、高度がん診断技術は、がんの早期発見と正確な診断に欠かせないツールであり、今後の医療において中心的な役割を果たすことが見込まれています。これらの技術の進展により、がんとの闘いにおける希望が高まることが期待されています。 |