主要な市場動向とインサイト

- 北米の遺伝子治療用培地市場は、2025年に世界市場の38.47%という最大のシェアを占めました。

- 米国の遺伝子治療用培地産業は、予測期間中に大幅な成長が見込まれております。

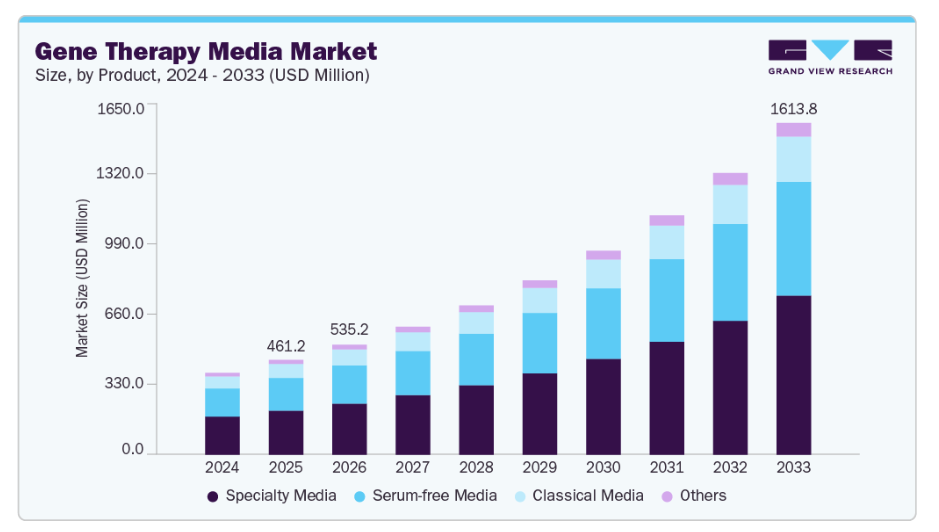

- 製品別では、特殊培地セグメントが2025年に46.48%の最大の市場シェアを占めました。

- ベクタータイプ別では、AAV生産セグメントが2025年に最大の市場シェアを占めました。

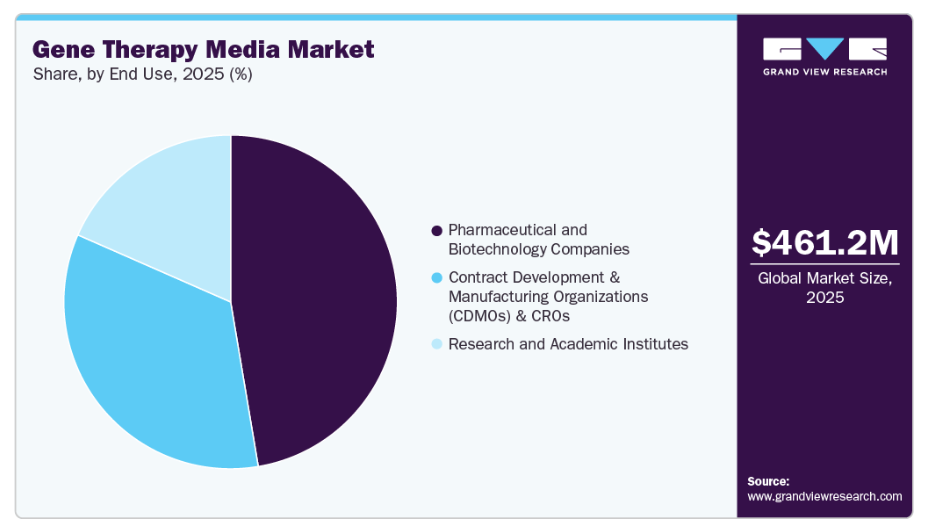

- 最終用途別では、製薬・バイオテクノロジー企業セグメントが2025年に最大の市場シェアを占めました。

市場規模と予測

- 2025年市場規模:4億6,120万米ドル

- 2033年予測市場規模:16億1,380万米ドル

- CAGR(2026-2033年):17.1%

- 北米:2025年における最大市場

- アジア太平洋地域:最も成長が速い市場

バイオ医薬品企業と研究機関との戦略的提携、および革新的治療法に対する有利な規制支援が、市場の堅調な見通しをさらに後押ししております。

希少遺伝性疾患治療の成長と規制支援

遺伝子治療媒体産業を推進する主な要因の一つは、まれな遺伝性疾患や希少疾患に対する治療法の開発がますます重視されていることです。世界中で何百万人もの人々が7,000以上の希少疾患に苦しんでおり、その大半にはまだ適切な治療法が存在しません。脊髄性筋萎縮症、血友病、遺伝性網膜疾患などの病態を対象とした臨床試験の増加に伴い、研究および商業生産を支える高品質で一貫性があり、拡張性のある遺伝子治療用培地に対する需要が大幅に高まっています。

同時に、米国FDAや欧州医薬品庁(EMA)などの規制当局は、希少疾患治療におけるイノベーションを促進するため、迅速承認経路、希少疾病用医薬品指定、各種優遇措置を提供しています。この支援的な規制枠組みは市場投入までの時間を短縮し、遺伝子治療エコシステム全体での投資とパートナーシップを促進します。より多くの治療法が承認を得て市場に参入するにつれ、堅牢でGMP準拠の培地調製物への需要が高まると予想され、遺伝子治療培地は希少遺伝性疾患の治療を推進する上で不可欠な要素として位置づけられています。

ウイルスベクター生産能力の拡大

ウイルスベクター生産能力の拡大は、遺伝子治療用培地市場の主要な推進要因です。遺伝子治療プログラムの増加に伴い、製造業者はアデノ随伴ウイルス(AAV)、レンチウイルス、レトロウイルスなどのウイルスベクターに対する需要増に対応するため、大規模生産施設への多額の投資を行っています。これらのベクターは、高収量・均一性・安全性を確保するために、高度に専門化され最適化された細胞培養培地を必要とします。

小規模な実験室生産から商業規模の製造への移行に伴い、強力な細胞増殖、高いトランスフェクション効率、安定したウイルス力価を支える培地組成が必要となります。より多くの遺伝子治療が臨床試験から商業化へと進むにつれ、拡張性がありGMP準拠のウイルスベクター生産プラットフォームと、それを支える特殊培地への需要が劇的に増加すると予測されます。これは遺伝子治療用培地市場の成長に直接寄与すると見込まれます。

市場の集中度と特性

培地組成と製造技術の両面における高度な革新性が、遺伝子治療用培地産業に強く影響を及ぼしています。各社は細胞増殖、ウイルスベクター生産、効率性を向上させる先進的な化学的に定義された培地および動物由来成分を含まない培地の開発を継続的に進めています。安定性の向上、栄養成分の最適化、スケーラブルなバイオリアクターシステムとの互換性といった革新により、より信頼性が高く一貫性のある遺伝子治療生産が可能となっています。例えば、2025年9月には富士フイルムバイオサイエンスが「BalanCD HEK293 Perfusion A培地」を世界的に導入しました。この培地は、懸濁培養HEK293細胞、パーフュージョン技術、幅広いワークフローとの互換性を活用し、遺伝子治療用ウイルスベクターのスケーラブルで高密度な生産を支援します。

遺伝子治療用培地業界は、バイオテクノロジーおよびライフサイエンス分野における活発な合併・買収(M&A)を背景に、著しい成長を遂げております。各社は製品ラインの拡充、技術力の向上、急速に拡大する遺伝子治療市場における地位の強化を図るため、専門的な培地・バイオプロセシング企業との買収や提携を積極的に進めております。例えば、2022年9月にはダナハー社がサイトバ社とパル・ライフサイエンス社の合併を発表し、バイオテクノロジー部門を設立。これにより業界で最も幅広いエンドツーエンド製品ポートフォリオを有する75億米ドル規模のバイオプロセシングリーダーが誕生しました。こうしたM&A活動は、グローバル市場拡大と遺伝子治療の迅速な商業化を可能にするとともに、スケーラブルで高品質な生産ソリューションへのアクセス向上や培地組成の革新を促進しています。

米国FDA、EMAをはじめとする規制当局の枠組みは、厳格な安全性・品質・GMP準拠要件を設定することで、遺伝子治療用培地業界において重要な役割を果たしています。これらのガイドラインは、専門的で検証済みの培地ソリューションへの需要を促進し、安全な治療成果と規制当局の承認を支援する信頼性の高い革新的な製品の採用をメーカーに促しています。

遺伝子治療メディア業界の成長は、継続的な製品拡充によって推進されています。各社は遺伝子治療の研究・製造における進化するニーズに対応するため、新規かつ改良された培地組成を開発しています。革新的な製品には、細胞増殖、ウイルスベクター生産、プロセス拡張性を高める化学的に定義された無血清・無動物由来培地が含まれます。多様な細胞タイプ、生産規模、治療用途に対応する製品ポートフォリオを拡充することで、企業はより大きな市場シェアを獲得し、新たな顧客要件に対応し、世界的な遺伝子治療の迅速な商業化を支援できます。

地域的な拡大も遺伝子治療用培地産業を後押ししており、企業は中東、アジア太平洋、ラテンアメリカといった高成長・新興市場へ進出しています。これらの地域では、バイオ医薬品インフラへの投資拡大、遺伝子治療研究イニシアチブの増加、政府の支援政策により、高品質な細胞培養培地への需要が高まっています。 地理的拡大により、生産者は新規市場への進出、サプライチェーンの強化、未開拓の可能性の獲得が可能となり、これら全てが市場の拡大に寄与しています。

製品インサイト

特殊培地セグメントは、2025年に46.48%という最大の市場シェアを占め、予測期間を通じて最も速いCAGRで成長すると見込まれています。化学的に定義され、高性能な細胞増殖、トランスフェクション効率、ウイルスベクター収量のために最適化されたこれらの製剤は、商業的・臨床的製造における厳しいスケーラビリティと再現性の要件をサポートします。制御された条件下で一貫した性能を維持できる特殊培地は、自動化されたクローズドシステムワークフローやシングルユースバイオリアクターの使用増加に伴い需要が高まっており、これにより規制順守の向上とプロセス変動の低減が期待されます。

無血清培地セグメントは予測期間中に著しい成長が見込まれます。無血清製剤は動物由来成分に関連する変動性を排除し、細胞培養およびウイルスベクター生産においてより定義された再現性のある環境を提供します。倫理的な調達、動物由来成分不使用の製造、汚染リスクの最小化への関心の高まりが、無血清培地(SFM)への移行をさらに加速させています。

ベクタータイプ別インサイト

AAV生産セグメントは2025年に市場を支配し、予測期間中に最も高いCAGRで成長すると予想されます。これは、希少遺伝性疾患、眼疾患、神経筋疾患を標的とする生体内遺伝子治療アプリケーションでの広範な利用によるものです。AAVは、統合型ベクターと比較して優れた安全性プロファイルを有することから、Luxturna(Spark Therapeutics社)やZolgensma(Novartis社)など、FDAおよびEMA承認治療薬の多くにおいて優先的な送達手段として採用されています。この臨床的成功によりパイプラインプログラムが増加した結果、生産細胞系であるHEK293またはSf9を用いたAAVベクターの高収量かつスケーラブルな生産を促進する特殊培地に対する需要が高まっています。

LVベクターは、CAR-T、TCR-T、NK細胞療法において患者由来T細胞を改変するために広く使用されており、堅牢でスケーラブルかつ再現性の高い生産システムが求められていることから、LV生産セグメントは予測期間中に大幅な成長が見込まれます。小規模な学術研究用バッチから大規模なGMP製造への移行において、変動を最小限に抑え規制承認を迅速化するため、化学的に定義された無血清・無動物由来培地が好まれる傾向が、LV生産培地の需要を牽引しています。

最終用途別インサイト

2025年には、遺伝子治療の開発・商業化の最前線に立つ製薬・バイオテクノロジー企業セグメントが47.35%という最大の市場シェアを獲得しました。これらの企業は、初期研究開発から商業生産までプログラムを拡大することで市場を牽引しており、ウイルスベクターや遺伝子改変細胞の大規模生産を支える信頼性の高いGMP準拠培地ソリューションが求められています。

受託開発製造機関(CDMO)およびCROセグメントは、予測期間中に大幅な成長が見込まれます。CDMOは遺伝子治療用細胞培養培地市場の主要な需要ドライバーであり、バイオ医薬品企業向けの外部委託製造・開発の基盤を担っています。遺伝子治療を開発する中小バイオテクノロジー企業の増加に伴い、CDMOはウイルスベクターおよび遺伝子改変細胞治療に必要な専門知識、インフラ、拡張可能な生産能力を提供しています。

地域別インサイト

北米遺伝子治療培地市場は世界市場をリードし、2025年には38.47%という最大の収益シェアを占めました。製薬企業、バイオテクノロジー企業、契約開発製造機関(CDMO)間の継続的な臨床試験や提携による強力なバイオテクノロジーエコシステムが、同地域市場の成長を牽引しています。

米国遺伝子治療用培地市場の動向

米国遺伝子治療用培地市場は、主要なバイオテクノロジー拠点と広範な臨床試験活動に支えられ、世界最大規模です。市場の成長は、先進的なウイルスベクター生産技術の高い採用率、強力な民間・公的R&D資金、確立されたCDMOネットワークによって推進されています。例えば、2025年4月にはサーモフィッシャーサイエンティフィック社がカリフォルニア州カールスバッドに初の米国先進治療共同研究センターを開設し、細胞治療開発能力の強化とグローバルな共同研究ネットワークの拡大を図りました。

欧州遺伝子治療用培地市場の動向

欧州における遺伝子治療用培地市場は、強力な規制支援、官民共同研究パートナーシップ、および対象を絞った資金援助プログラムにより、徐々に拡大すると予測されています。 ドイツでは「インダストリー4.0」や研究開発助成金などのプログラムを通じ、バイオテクノロジー基盤の整備が継続的に進められており、国内企業が遺伝子治療応用技術を推進するとともに、海外投資を誘致する環境が整っています。

英国の遺伝子治療用培地市場成長は、トランスレーショナルリサーチへの重点的取り組み、ウイルスベクター技術の革新、およびイノベートUK助成金などの政府支援枠組みによって牽引されています。学術機関と産業界の連携により、遺伝子治療用途に特化した培地開発が加速しています。

ドイツの遺伝子治療用培地市場は、強固な産業バイオテクノロジー基盤と政府支援の研究開発プログラムによって支えられています。企業は自動化生産プラットフォームと高度なバイオリアクターシステムを活用し、ウイルスベクターの収量を最大化しています。連邦教育研究省(BMBF)の助成プログラムなどの規制イニシアチブは、ウイルスベクターおよび遺伝子細胞培養培地開発におけるイノベーションを促進しています。

アジア太平洋地域の遺伝子治療用培地市場の動向

アジア太平洋地域は、遺伝子治療研究の増加、遺伝性疾患の有病率上昇、バイオ医薬品インフラへの投資拡大を背景に、予測期間を通じて19.3%という最速のCAGRで成長すると見込まれています。例えば、2025年3月には、ザルトリウス社が韓国・松島に細胞培養培地および消耗品を生産する新工場の建設を発表し、遺伝子治療培地の拡大をさらに支援しています。

中国における遺伝子治療用培地市場は、政府による大規模な投資、活況を呈するバイオテックスタートアップのエコシステム、「中国製造2025」や精密医療プログラムなどの国家イニシアチブにより急速に拡大しています。GenScriptなどの国内企業は、GMPグレードのウイルスベクター培地向け生産施設の規模拡大と精製プロセスの強化を進めています。国際的なバイオテック企業との提携も、中国の遺伝子治療製造能力を強化し、アジア太平洋地域における主要プレイヤーとしての地位を確立しています。

日本の遺伝子治療用培地市場は、高齢化社会の進展、個別化医療への高い需要、そして優れたバイオテクノロジー研究能力によって形成されています。臨床用途向けウイルスベクターの生産量増加や細胞増殖効率の向上を図る技術への投資が進められており、これにより国内の遺伝子治療生産がさらに拡大し、遺伝子治療用培地に対する市場需要を支えています。

中東・アフリカ地域における遺伝子治療用培地市場の動向

中東・アフリカ地域の遺伝子治療用培地市場は発展途上ですが、バイオテクノロジー、ゲノミクス、医療近代化への投資増加に支えられ、大幅な成長が見込まれています。クウェートなどの国々も知識基盤型医療分野への投資を進めており、遺伝子治療用培地および関連するバイオプロセシング技術・培地の導入機会を促進しています。

クウェートの遺伝子治療培地市場は依然として発展途上ですが、バイオテクノロジー基盤の構築と医療近代化に向けた国家的な取り組みにより、徐々に拡大しています。国際的なパートナーシップにより、専門的な細胞培養培地や最先端のウイルスベクター生産技術が同国にもたらされています。知識基盤型医療セクター構築に向けた政府の取り組みと研究機関との連携が相まって、クウェートは将来の地域的な遺伝子治療生産拠点としての地位を確立しつつあります。

主要遺伝子治療培地企業の動向

遺伝子治療用培地市場は、広範な製品ポートフォリオ、技術革新、グローバルな流通ネットワークを通じて強固な市場ポジションを維持する複数の確立されたプレイヤーによって特徴づけられています。サーモフィッシャーサイエンティフィック社、ザルトリウス社、メルク社、ロンザ社、ダナハー社(サイトバ)などの主要企業は、先進的な遺伝子治療用細胞培養培地技術、拡張可能な生産ソリューション、グローバルな流通ネットワークにより、大きな市場シェアを占めています。

富士フイルムホールディングス株式会社、MPバイオメディカルズ、コーニング社、PAN-Biotech、バイオテックネ、インビトリア社、フローラバイオAS、レヴィティ、ヴィリカといった企業は、ウイルスベクター生産、細胞増殖、臨床規模の遺伝子治療製造を支援する化学的に定義された培地、無血清培地、GMP準拠ソリューションなど、革新的で専門的な培地を提供することで事業拡大を図っています。

合併・買収、戦略的提携、培地最適化と生産効率の向上といった進展が競争を促進しています。科学的進歩と顧客中心のソリューションを効果的に組み合わせる企業は、この急速に変化する業界において長期的な成長と価値を生み出す強固な立場にあり、安全かつ効率的な遺伝子治療の世界的な商業化に貢献するでしょう。

主要な遺伝子治療用培地企業:

以下は、遺伝子治療用培地市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- Thermo Fisher Scientific Inc.

- Sartorius AG

- Merck KGaA

- Lonza

- Danaher Corporation (Cytiva)

- FUJIFILM Holdings Corporation

- MP Biomedicals

- Corning Incorporated

- PAN-Biotech

- Bio-Techne (R&D Systems, Inc.)

- InVitria Inc.

- Florabio AS

- Revvity

- Virica

最近の動向

グローバル遺伝子治療用培地市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける収益成長予測と最新動向分析を提供します。Grand View Researchは、製品、ベクタータイプ、最終用途、地域に基づいてグローバル遺伝子治療用培地市場をセグメント化しました:

-

- 2025年5月、PLバイオサイエンスと韓国拠点のDewCell Biotherapeuticsは、拡張可能な細胞培養培地向け人工ヒト血小板源の共同開発を目指しております。

- 2024年8月、Nucleus Biologicsは米国でQuickStart Mediaを発売し、治療開発の加速と細胞・遺伝子治療研究の効率化を図る、カスタマイズ可能な高性能細胞培養培地を提供しております。

-

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 特殊培地

- 無血清培地

- 従来型培地

- その他

- ベクタータイプ別展望(収益、百万米ドル、2021年~2033年)

- AAV生産

- LV生産

- その他のベクター

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 製薬・バイオテクノロジー企業

- 受託開発製造機関(CDMO)およびCRO

- 研究機関・学術機関

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

- 製品別展望(収益、百万米ドル、2021年~2033年)

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.2.1 製品

1.2.2 ベクタータイプ

1.2.3. 最終用途

1.3. 情報分析

1.4. 市場策定とデータ可視化

1.5. データ検証と公開

1.6. 情報調達

1.6.1. 一次調査

1.7. 情報またはデータ分析

1.8. 市場策定と検証

1.9. 市場モデル

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 市場変数、動向、及び範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.1.2. 関連市場の展望

3.2. 市場の動向と展望

3.3. 市場のダイナミクス

3.3.1. 市場推進要因の影響分析

3.3.1.1. 希少遺伝性疾患治療法の成長と規制支援

3.3.1.2. ウイルスベクター生産能力の増加

3.3.2. 市場抑制要因の影響分析

3.3.2.1. 技術的・製造上の課題

3.3.2.2. 開発期間の長期化

3.4. ビジネス環境分析

3.4.1. PESTLE分析

3.4.2. ポーターの5つの力分析

第4章 製品ビジネス分析

4.1. 製品セグメントダッシュボード

4.2. グローバル遺伝子治療用培地市場における製品動向分析

4.3. 製品別グローバル遺伝子治療用培地市場規模および動向分析(2021年~2033年、百万米ドル)

4.4. 特殊培地

4.4.1. グローバル特殊培地市場規模予測(2021年~2033年、百万米ドル)

4.5. 無血清培地

4.5.1. グローバル無血清培地市場規模予測(2021年~2033年、百万米ドル)

4.6. 従来型培地

4.6.1. グローバル従来型培地市場規模予測(2021年~2033年、百万米ドル)

4.7. その他

4.7.1. 世界のその他培地市場規模予測(2021年~2033年、百万米ドル)

第5章 ベクタータイプ別事業分析

5.1. ベクタータイプ別セグメントダッシュボード

5.2. 世界の遺伝子治療培地市場におけるベクタータイプ別動向分析

5.3. ベクタータイプ別グローバル遺伝子治療用培地市場規模及び動向分析、2021年~2033年(百万米ドル)

5.4. AAV生産

5.4.1. グローバルAAV生産市場規模予測、2021年~2033年(百万米ドル)

5.5. LV生産

5.5.1. グローバルLV生産市場規模予測(2021年~2033年、百万米ドル)

第6章 エンドユース別ビジネス分析

6.1. エンドユースセグメントダッシュボード

6.2. グローバル遺伝子治療用培地市場 エンドユーザー別動向分析

6.3. グローバル遺伝子治療用培地市場規模及びトレンド分析(エンドユーザー別、2021年~2033年、百万米ドル)

6.4. 製薬・バイオテクノロジー企業

6.4.1. 世界の製薬・バイオテクノロジー企業市場規模推計と

6.5. 受託開発製造機関(CDMO)及びCRO

6.5.1. 世界の受託開発製造機関(CDMO)及びCRO市場規模推計と予測、2021年~2033年(百万米ドル)

6.6. 研究機関および学術機関

6.6.1. 世界の研究機関および学術機関市場規模予測(2021年~2033年、百万米ドル)

第7章 遺伝子治療用培地市場:地域別推定値と動向分析(製品別、ベクタータイプ別、用途別)

7.1. 地域別ダッシュボード

7.2. 市場規模・予測および動向分析(2021年~2033年)

7.3. 北米

7.3.1. 北米遺伝子治療用培地市場(2021年~2033年、百万米ドル)

7.3.2. 米国

7.3.2.1. 主要国の動向

7.3.2.2. 競争状況

7.3.2.3. 規制の枠組み

7.3.2.4. 米国遺伝子治療用培地市場、2021年~2033年(百万米ドル)

7.3.3. カナダ

7.3.3.1. 主要国の動向

7.3.3.2. 競争環境

7.3.3.3. 規制の枠組み

7.3.3.4. カナダ遺伝子治療用培地市場、2021年~2033年(百万米ドル)

7.3.4. メキシコ

7.3.4.1. 主要国の動向

7.3.4.2. 競争環境

7.3.4.3. 規制の枠組み

7.3.4.4. メキシコ遺伝子治療用培地市場、2021年~2033年(百万米ドル)

7.4. ヨーロッパ

7.4.1. ヨーロッパ遺伝子治療用培地市場、2021年~2033年(百万米ドル)

7.4.2. イギリス

7.4.2.1. 主要国の動向

7.4.2.2. 競争環境

7.4.2.3. 規制の枠組み

7.4.2.4. 英国遺伝子治療用培地市場、2021年~2033年(百万米ドル)

7.4.3. ドイツ

7.4.3.1. 主要国の動向

7.4.3.2. 競争状況

7.4.3.3. 規制の枠組み

7.4.3.4. ドイツ遺伝子治療用培地市場、2021年~2033年(百万米ドル)

7.4.4. フランス

7.4.4.1. 主な国の動向

7.4.4.2. 競争状況

7.4.4.3. 規制の枠組み

7.4.4.4. フランス遺伝子治療用培地市場、2021年~2033年(百万米ドル)

7.4.5. イタリア

7.4.5.1. 主要国の動向

7.4.5.2. 競争状況

7.4.5.3. 規制の枠組み

7.4.5.4. イタリア遺伝子治療培地市場、2021年~2033年(百万米ドル)

7.4.6. スペイン

7.4.6.1. 主要国の動向

7.4.6.2. 競争状況

7.4.6.3. 規制の枠組み

7.4.6.4. スペイン遺伝子治療用培地市場、2021年~2033年(百万米ドル)

7.4.7. デンマーク

7.4.7.1. 主要な国別動向

7.4.7.2. 競争状況

7.4.7.3. 規制の枠組み

7.4.7.4. デンマーク遺伝子治療用培地市場、2021年~2033年(百万米ドル)

7.4.8. スウェーデン

7.4.8.1. 主な国の動向

7.4.8.2. 競争状況

7.4.8.3. 規制の枠組み

7.4.8.4. スウェーデン遺伝子治療用培地市場、2021年~2033年(百万米ドル)

7.4.9. ノルウェー

7.4.9.1. 主要国の動向

7.4.9.2. 競争状況

7.4.9.3. 規制枠組み

7.4.9.4. ノルウェー遺伝子治療用培地市場、2021年~2033年(百万米ドル)

7.5. アジア太平洋地域

7.5.1. アジア太平洋地域における遺伝子治療用培地市場、2021年~2033年(百万米ドル)

7.5.2. 日本

7.5.2.1. 主要国の動向

7.5.2.2. 競争環境

7.5.2.3. 規制の枠組み

7.5.2.4. 日本遺伝子治療用培地市場、2021年~2033年(百万米ドル)

7.5.3. 中国

7.5.3.1. 主要国の動向

7.5.3.2. 競争環境

7.5.3.3. 規制の枠組み

7.5.3.4. 中国遺伝子治療用培地市場、2021年~2033年(百万米ドル)

7.5.4. インド

7.5.4.1. 主要国の動向

7.5.4.2. 競争環境

7.5.4.3. 規制の枠組み

7.5.4.4. インド遺伝子治療用培地市場、2021年~2033年(百万米ドル)

7.5.5. 日本

7.5.5.1. 主要国の動向

7.5.5.2. 競争環境

7.5.5.3. 規制の枠組み

7.5.5.4. シンガポール遺伝子治療用培地市場、2021年~2033年(百万米ドル)

7.5.6. オーストラリア

7.5.6.1. 主要国の動向

7.5.6.2. 競争状況

7.5.6.3. 規制の枠組み

7.5.6.4. オーストラリア遺伝子治療用培地市場、2021年~2033年(百万米ドル)

7.5.7. タイ

7.5.7.1. 主要な国別動向

7.5.7.2. 競争状況

7.5.7.3. 規制枠組み

7.5.7.4. タイ遺伝子治療用培地市場、2021年~2033年 (百万米ドル)

7.5.8. 韓国

7.5.8.1. 主要国の動向

7.5.8.2. 競争状況

7.5.8.3. 規制の枠組み

7.5.8.4. 韓国遺伝子治療用培地市場、2021年~2033年(百万米ドル)

7.6. ラテンアメリカ

7.6.1. ラテンアメリカ遺伝子治療用培地市場、2021年~2033年(百万米ドル)

7.6.2. ブラジル

7.6.2.1. 主要国の動向

7.6.2.2. 競争状況

7.6.2.3. 規制の枠組み

7.6.2.4. ブラジル遺伝子治療用培地市場、2021年~2033年(百万米ドル)

7.6.3. アルゼンチン

7.6.3.1. 主要国の動向

7.6.3.2. 競争状況

7.6.3.3. 規制の枠組み

7.6.3.4. アルゼンチン遺伝子治療用培地市場、2021年~2033年(百万米ドル)

7.7. 中東・アフリカ(MEA)

7.7.1. MEA遺伝子治療用培地市場、2021年~2033年(百万米ドル)

7.7.2. 南アフリカ

7.7.2.1. 主要国の動向

7.7.2.2. 競争環境

7.7.2.3. 規制の枠組み

7.7.2.4. 南アフリカ遺伝子治療用培地市場、2021年~2033年(百万米ドル)

7.7.3. サウジアラビア

7.7.3.1. 主要国の動向

7.7.3.2. 競争状況

7.7.3.3. 規制の枠組み

7.7.3.4. サウジアラビア遺伝子治療用培地市場、2021年~2033年(百万米ドル)

7.7.4. アラブ首長国連邦

7.7.4.1. 主要国の動向

7.7.4.2. 競争環境

7.7.4.3. 規制の枠組み

7.7.4.4. アラブ首長国連邦(UAE)遺伝子治療用培地市場、2021年~2033年(百万米ドル)

7.7.5. クウェート

7.7.5.1. 主要国の動向

7.7.5.2. 競争状況

7.7.5.3. 規制の枠組み

7.7.5.4. クウェート遺伝子治療用培地市場、2021年~2033年(百万米ドル)

第8章 競争環境

8.1. 企業分類

8.2. 戦略マッピング

8.3. 2025年における企業市場ポジション分析

8.4. 企業プロファイル/リスト

8.4.1. サーモフィッシャーサイエンティフィック社

8.4.1.1. 概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーキング

8.4.1.4. 戦略的取り組み

8.4.2. メルクKGaA

8.4.2.1. 概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーキング

8.4.2.4. 戦略的取り組み

8.4.3. ザルトリウスAG

8.4.3.1. 概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーキング

8.4.3.4. 戦略的取り組み

8.4.4. ロンザ

8.4.4.1. 概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーキング

8.4.4.4. 戦略的取り組み

8.4.5. ダナハー・コーポレーション (Cytiva)

8.4.5.1. 概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーキング

8.4.5.4. 戦略的取り組み

8.4.6. 富士フイルムホールディングス株式会社

8.4.6.1. 概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーキング

8.4.6.4. 戦略的取り組み

8.4.7. MPバイオメディカルズ

8.4.7.1. 概要

8.4.7.2. 製品ベンチマーキング

8.4.7.3. 戦略的取り組み

8.4.8. コーニング・インコーポレイテッド

8.4.8.1. 概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーキング

8.4.8.4. 戦略的取り組み

8.4.9. PAN-Biotech

8.4.9.1. 概要

8.4.9.2. 製品ベンチマーキング

8.4.9.3. 戦略的取り組み

8.4.10. バイオテックネ(R&Dシステムズ社)

8.4.10.1. 概要

8.4.10.2. 製品ベンチマーキング

8.4.10.3. 戦略的取り組み

8.4.11. インビトリア社

8.4.11.1. 概要

8.4.11.2. 製品ベンチマーキング

8.4.11.3. 戦略的取り組み

8.4.12. フローラバイオAS

8.4.12.1. 概要

8.4.12.2. 製品ベンチマーキング

8.4.12.3. 戦略的取り組み

8.4.13. レヴィティ

8.4.13.1. 概要

8.4.13.2. 製品ベンチマーキング

8.4.13.3. 戦略的取り組み

8.4.14. ヴィリカ

8.4.14.1. 概要

8.4.14.2. 製品ベンチマーキング

8.4.14.3. 戦略的取り組み

表一覧

表1. 二次情報源一覧

表2. 略語一覧

表3. 製品別グローバル遺伝子治療用培地市場、2021年~2033年(百万米ドル)

表4. ベクタータイプ別グローバル遺伝子治療用培地市場、2021年~2033年(百万米ドル)

表5. グローバル遺伝子治療用培地市場、最終用途別、2021年~2033年(百万米ドル)

表6. グローバル遺伝子治療用培地市場、地域別、2021年~2033年(百万米ドル)

表7. 北米遺伝子治療用培地市場、国別、2021年~2033年(百万米ドル)

表8. 北米遺伝子治療用培地市場、製品別、2021年~2033年(百万米ドル)

表9. 北米遺伝子治療用培地市場、ベクタータイプ別、2021年~2033年(百万米ドル)

表10. 北米遺伝子治療用培地市場、用途別、2021年~2033年(百万米ドル)

表11. 北米遺伝子治療用培地市場、エンドユーザー別、2021年~2033年(百万米ドル)

表12. 米国遺伝子治療用培地市場、製品別、2021年~2033年(百万米ドル)

表13. 米国遺伝子治療用培地市場、ベクタータイプ別、2021年~2033年(百万米ドル)

表14. 米国遺伝子治療用培地市場、エンドユーザー別、2021年~2033年(百万米ドル)

表15. カナダ遺伝子治療用培地市場、製品別、2021年~2033年(百万米ドル)

表16. カナダ遺伝子治療用培地市場、ベクタータイプ別、2021年~2033年(百万米ドル)

表17. カナダ遺伝子治療用培地市場、最終用途別、2021年~2033年(百万米ドル)

表18. メキシコ遺伝子治療用培地市場、製品別、2021年~2033年(百万米ドル)

表19. メキシコ遺伝子治療用培地市場、ベクタータイプ別、2021年~2033年(百万米ドル)

表20. メキシコ遺伝子治療用培地市場、最終用途別、2021年~2033年(百万米ドル)

表21. 欧州遺伝子治療用培地市場、国別、2021年~2033年 (百万米ドル)

表22. 欧州遺伝子治療用培地市場、製品別、2021年~2033年(百万米ドル)

表23. 欧州遺伝子治療用培地市場、ベクタータイプ別、2021年~2033年(百万米ドル)

表24. 欧州遺伝子治療用培地市場、最終用途別、2021年~2033年(百万米ドル)

表25. ドイツ遺伝子治療用培地市場、製品別、2021年~2033年(百万米ドル)

表26. ドイツ遺伝子治療用培地市場、ベクタータイプ別、2021年~2033年(百万米ドル)

表27. ドイツ遺伝子治療用培地市場、最終用途別、2021年~2033年 (百万米ドル)

表28. イギリス遺伝子治療用培地市場、製品別、2021年~2033年(百万米ドル)

表29. イギリス遺伝子治療用培地市場、ベクタータイプ別、2021年~2033年(百万米ドル)

表30. イギリス遺伝子治療用培地市場、最終用途別、2021年~2033年 (百万米ドル)

表31. フランス遺伝子治療用培地市場、製品別、2021年~2033年(百万米ドル)

表32. フランス遺伝子治療用培地市場、ベクタータイプ別、2021年~2033年(百万米ドル)

表33. フランス遺伝子治療用培地市場、最終用途別、2021年~2033年 (百万米ドル)

表34. イタリア遺伝子治療用培地市場、製品別、2021年~2033年(百万米ドル)

表35. イタリア遺伝子治療用培地市場、ベクタータイプ別、2021年~2033年(百万米ドル)

表36. イタリア遺伝子治療用培地市場、最終用途別、2021年~2033年 (百万米ドル)

表37. スペイン遺伝子治療用培地市場、製品別、2021年~2033年(百万米ドル)

表38. スペイン遺伝子治療用培地市場、ベクタータイプ別、2021年~2033年(百万米ドル)

表39. スペイン遺伝子治療用培地市場、最終用途別、2021年~2033年(百万米ドル)

表40. デンマーク遺伝子治療用培地市場、製品別、2021年~2033年(百万米ドル)

表41. デンマーク遺伝子治療用培地市場、ベクタータイプ別、2021年~2033年(百万米ドル)

表42. デンマーク遺伝子治療用培地市場、最終用途別、2021年~2033年(百万米ドル)

表43. ノルウェー遺伝子治療用培地市場、製品別、2021年~2033年(百万米ドル)

表44. ノルウェー遺伝子治療用培地市場、ベクタータイプ別、2021年~2033年(百万米ドル)

表45. ノルウェー遺伝子治療用培地市場、最終用途別、2021年~2033年 (百万米ドル)

表46. スウェーデン遺伝子治療用培地市場、製品別、2021年~2033年(百万米ドル)

表47. スウェーデン遺伝子治療用培地市場、ベクタータイプ別、2021年~2033年(百万米ドル)

表48. スウェーデン遺伝子治療用培地市場、最終用途別、2021年~2033年(百万米ドル)

表49. アジア太平洋地域遺伝子治療用培地市場、国別、2021年~2033年(百万米ドル)

表50. アジア太平洋地域遺伝子治療用培地市場、製品別、2021年~2033年(百万米ドル)

表51. アジア太平洋地域遺伝子治療用培地市場、ベクタータイプ別、2021年~2033年(百万米ドル)

表52. アジア太平洋地域における遺伝子治療用培地市場、用途別、2021年~2033年(百万米ドル)

表53. 中国における遺伝子治療用培地市場、製品別、2021年~2033年(百万米ドル)

表54. 中国における遺伝子治療用培地市場、ベクタータイプ別、2021年~2033年(百万米ドル)

表55. 中国遺伝子治療用培地市場、用途別、2021年~2033年(百万米ドル)

表56. 日本遺伝子治療用培地市場、製品別、2021年~2033年(百万米ドル)

表57. 日本遺伝子治療用培地市場、ベクタータイプ別、2021年~2033年(百万米ドル)

表58. 日本遺伝子治療用培地市場、用途別、2021年~2033年(百万米ドル)

表59. インド遺伝子治療用培地市場、製品別、2021年~2033年(百万米ドル)

表60. インド遺伝子治療用培地市場、ベクタータイプ別、2021年~2033年(百万米ドル)

表61. インド遺伝子治療用培地市場、用途別、2021年~2033年(百万米ドル)

表62. 韓国遺伝子治療用培地市場、製品別、2021年~2033年(百万米ドル)

表63. 韓国遺伝子治療用培地市場、ベクタータイプ別、2021年~2033年(百万米ドル)

表64. 韓国遺伝子治療用培地市場、最終用途別、2021年~2033年(百万米ドル)

表65. オーストラリア遺伝子治療用培地市場、製品別、2021年~2033年(百万米ドル)

表66. オーストラリア遺伝子治療用培地市場、用途別、2021年~2033年(百万米ドル)

表67. オーストラリア遺伝子治療用培地市場、最終用途別、2021年~2033年(百万米ドル)

表68. タイ遺伝子治療用培地市場、製品別、2021年~2033年 (百万米ドル)

表69. タイ遺伝子治療用培地市場、用途別、2021年~2033年(百万米ドル)

表70. タイ遺伝子治療用培地市場、最終用途別、2021年~2033年(百万米ドル)

表71. ラテンアメリカ遺伝子治療用培地市場、国別、2021年~2033年(百万米ドル)

表72. ラテンアメリカ遺伝子治療用培地市場、製品別、2021年~2033年(百万米ドル)

表73. ラテンアメリカ遺伝子治療用培地市場、ベクタータイプ別、2021年~2033年(百万米ドル)

表74. ラテンアメリカ遺伝子治療用培地市場、最終用途別、2021年~2033年 (百万米ドル)

表75. ブラジル遺伝子治療用培地市場、製品別、2021年~2033年(百万米ドル)

表76. ブラジル遺伝子治療用培地市場、ベクタータイプ別、2021年~2033年(百万米ドル)

表77. ブラジル遺伝子治療用培地市場、最終用途別、2021年~2033年 (百万米ドル)

表78. アルゼンチン遺伝子治療用培地市場、製品別、2021年~2033年 (百万米ドル)

表79. アルゼンチン遺伝子治療用培地市場、ベクタータイプ別、2021年~2033年(百万米ドル)

表80. アルゼンチン遺伝子治療用培地市場、最終用途別、2021年~2033年(百万米ドル)

表81. 中東・アフリカ遺伝子治療用培地市場、国別、2021年~2033年(百万米ドル)

表82. 中東・アフリカ地域における遺伝子治療用培地市場、製品別、2021年~2033年(百万米ドル)

表83. 中東・アフリカ地域における遺伝子治療用培地市場、ベクタータイプ別、2021年~2033年(百万米ドル)

表84. 中東・アフリカ地域における遺伝子治療用培地市場、用途別、2021年~2033年(百万米ドル)

表85. 南アフリカ遺伝子治療用培地市場、製品別、2021年~2033年(百万米ドル)

表86. 南アフリカ遺伝子治療用培地市場、用途別、2021年~2033年(百万米ドル)

表87. 南アフリカ遺伝子治療用培地市場、最終用途別、2021年~2033年 (百万米ドル)

表88. サウジアラビア遺伝子治療用培地市場、製品別、2021年~2033年(百万米ドル)

表89. サウジアラビア遺伝子治療用培地市場、用途別、2021年~2033年(百万米ドル)

表90. サウジアラビア遺伝子治療用培地市場、最終用途別、2021年~2033年(百万米ドル)

表91. アラブ首長国連邦(UAE)遺伝子治療用培地市場、製品別、2021年~2033年(百万米ドル)

表92. アラブ首長国連邦(UAE)遺伝子治療用培地市場、用途別、2021年~2033年(百万米ドル)

表93. アラブ首長国連邦(UAE)遺伝子治療用培地市場、最終用途別、2021年~2033年(百万米ドル)

表94. クウェート遺伝子治療用培地市場、製品別、2021年~2033年(百万米ドル)

表95. クウェート遺伝子治療用培地市場、ベクタータイプ別、2021年~2033年(百万米ドル)

表96. クウェート遺伝子治療用培地市場、最終用途別、2021年~2033年(百万米ドル)

図一覧

図1 遺伝子治療用培地市場のセグメンテーション

図2 データ分析モデル

図3 市場策定と検証

図4 データ検証と公開

図5 市場調査プロセス

図6 情報調達

図7 プライマリ調査

図8 バリューチェーンに基づく規模測定と予測

図9 市場シェア評価のためのQFDモデリング

図10 市場策定と検証

図11 商品フロー分析

図12 市場見通し

図13 セグメント概要 – 1

図14 競争環境概要

図15 市場動向と展望

図16 PESTEL分析

図17 ポーターの5つの力分析

図18 遺伝子治療用培地市場:製品見通しの主なポイント

図19 遺伝子治療用培地市場:製品動向分析

図20 特殊培地市場、2021年~2033年(百万米ドル)

図21 無血清培地市場、2021年~2033年(百万米ドル)

図22 従来型培地市場、2021年~2033年(百万米ドル)

図23 その他市場、2021年~2033年(百万米ドル)

図24 遺伝子治療用培地市場:ベクタータイプ別見通しの主なポイント

図25 遺伝子治療用培地市場:ベクタータイプ別動向分析

図26 AAV生産市場、2021年~2033年(百万米ドル)

図27 LV生産市場、2021年~2033年(百万米ドル)

図28 その他生産市場、2021年~2033年 (百万米ドル)

図29 遺伝子治療用培地市場:最終用途別見通し 主要ポイント

図30 遺伝子治療用培地市場:最終用途別動向分析

図31 製薬・バイオテクノロジー企業市場、2021年~2033年(百万米ドル)

図32 受託開発製造機関(CDMO)およびCRO市場、2021年~2033年(百万米ドル)

図33 研究機関・学術機関市場、2021年~2033年(百万米ドル)

図34 地域別市場見通し、2025年および2033年(百万米ドル)

図35 地域別市場:主なポイント

図36 北米遺伝子治療用培地市場規模予測(2021年~2033年、百万米ドル)

図37 主要国の動向

図38 米国遺伝子治療用培地市場規模予測(2021年~2033年、百万米ドル) 2021年~2033年(百万米ドル)

図39 主要国の動向

図40 カナダ遺伝子治療用培地市場規模予測(2021年~2033年、百万米ドル)

図41 主要国の動向

図42 メキシコ遺伝子治療用培地市場規模予測(2021年~2033年、百万米ドル)

図43 欧州遺伝子治療用培地市場規模予測(2021年~2033年、百万米ドル)

図44 主要国の動向

図45 ドイツ遺伝子治療用培地市場規模予測(2021年~2033年、百万米ドル)

図46 主要国の動向

図47 英国における遺伝子治療用培地市場の推定値および予測(2021年~2033年) (百万米ドル)

図48 主要国の動向

図49 フランスにおける遺伝子治療用培地市場の推定値と予測、2021年~2033年(百万米ドル)

図50 主要国の動向

図51 イタリアにおける遺伝子治療用培地市場の推定値と予測、2021年~2033年(百万米ドル)

図52 主要国の動向

図53 スペイン遺伝子治療用培地市場規模予測(2021年~2033年)(百万米ドル)

図54 主要国の動向

図55 デンマーク遺伝子治療用培地市場規模予測(2021年~2033年)(百万米ドル)

図56 主要国の動向

図57 スウェーデンにおける遺伝子治療用培地市場の推定値と予測(2021年~2033年、百万米ドル)

図58 主要国の動向

図59 ノルウェーにおける遺伝子治療用培地市場の推定値と予測(2021年~2033年、百万米ドル)

図60 アジア太平洋地域における遺伝子治療用培地市場の推定値および予測(2021年~2033年、百万米ドル)

図61 主要国の動向

図62 日本における遺伝子治療用培地市場の推定値および予測(2021年~2033年、百万米ドル) (百万米ドル)

図63 主要国の動向

図64 中国遺伝子治療用培地市場規模予測(2021年~2033年)(百万米ドル)

図65 主要国の動向

図66 インド遺伝子治療用培地市場規模予測(2021年~2033年) (百万米ドル)

図67 主要国の動向

図68 韓国における遺伝子治療用培地市場の推定値と予測、2021年~2033年(百万米ドル)

図 69 主要国の動向

図 70 オーストラリアにおける遺伝子治療用培地市場の推定値および予測値、2021年~2033年(百万米ドル)

図 71 主要国の動向

図 72 タイにおける遺伝子治療用培地市場の推定値および予測値、2021年~2033年 (百万米ドル)

図73 ラテンアメリカにおける遺伝子治療用培地市場の推定値と予測、2021年~2033年(百万米ドル)

図74 主要国の動向

図75 ブラジルにおける遺伝子治療用培地市場の推定値および予測値、2021年~2033年(百万米ドル)

図76 主要国の動向

図77 アルゼンチンにおける遺伝子治療用培地市場の推定値および予測値、2021年~2033年(百万米ドル)

図78 中東・アフリカ地域における遺伝子治療用培地市場規模予測(2021年~2033年、百万米ドル)

図79 主要国の動向

図80 南アフリカ共和国における遺伝子治療用培地市場規模予測(2021年~2033年、百万米ドル)

図81 主要国の動向

図82 サウジアラビアにおける遺伝子治療用培地市場の推定値および予測値、2021年~2033年(百万米ドル)

図83 主要国の動向

図84 アラブ首長国連邦における遺伝子治療用培地市場の推定値および予測値、2021年~2033年 (百万米ドル)

図85 主要国の動向

図86 クウェートにおける遺伝子治療用培地市場の推定値と予測、2021年~2033年(百万米ドル)

図87 市場ポジション分析

| ※参考情報 遺伝子治療用培地は、遺伝子治療の研究や臨床において、細胞への遺伝子導入をサポートするために設計された特殊な培養媒体です。遺伝子治療は、遺伝子を用いて病気の治療を行う革新的なアプローチであり、特に難治性疾患や遺伝性疾患において大きな可能性を秘めています。遺伝子治療用培地は、これらの治療法を実施するための基本的な構成要素であり、細胞の成長や増殖を促進し、最適な環境を提供します。 遺伝子治療用培地にはいくつかの種類があります。一般的には、ウイルスベクターを使用するアプローチに適用される培地や、非ウイルスベクターを用いる場合のものがあります。ウイルスベクターを使用する場合、培地にはウイルスの複製を助ける成分や、細胞を感染させるための因子が含まれています。これにより、目的の遺伝子を細胞内に効率的に導入することが可能となります。一方、非ウイルスベクターを用いる場合、例えばプラスミドDNAやRNAを使用する場合も、培地は細胞の膜透過性を高めるための成分を含んでいます。 遺伝子治療用培地の用途は多岐にわたります。まず、基礎研究においては、さまざまな細胞系における遺伝子導入効率や発現パターンを評価するために使用されます。これにより、最適な遺伝子治療の条件が見つかることが期待されます。また、臨床試験においては、患者由来の細胞を操作し、特定の病状に対処するための細胞製品の製造にも利用されます。さらに、製薬企業では、遺伝子治療薬の開発や製造過程においても欠かせない重要な要素となっています。 遺伝子治療用培地に関連する技術は数多く存在します。例えば、CRISPR-Cas9技術による遺伝子編集は、遺伝子治療における非常に重要な手法です。この技術を使って、特定の遺伝子をターゲットにするための細胞の培養や調整が行われます。また、ナノテクノロジーにより、遺伝子導入の際の効率を高めるための工夫が進められています。ナノ粒子を用いた遺伝子の送達方法は、その安全性や効率の向上を図る上で重要な役割を果たしています。 基本的な成分としては、アミノ酸、ビタミン、無機塩類、グルコースなどの栄養素が含まれており、これらが細胞の生存と増殖に寄与します。また、特定の成分を追加することで、細胞間の相互作用やシグナル伝達を促進し、遺伝子発現を最大化することができます。たとえば、成長因子やサイトカインを加えることで、治療効果を高めることができるのです。 遺伝子治療用培地の開発には、細胞生物学や分子生物学、薬理学の知見が不可欠であり、これらの分野の進歩が培地の性能を向上させています。新しい成分や配合を試みることで、異なる細胞系における遺伝子導入の効率を高めるための研究が常に行われています。 また、遺伝子治療用培地の規制は厳格であり、治療に使用される製品が患者に安全であることを確認するための品質管理が求められています。国際的な基準に準拠した製品の開発が進められており、臨床における使用に際しても高いレベルの品質が求められます。 遺伝子治療用培地は、今後の医療における重要な要素となることが期待されており、さまざまな疾患への新しい治療法の可能性を開く鍵であると言えます。新技術の導入や改良が進む中で、より効果的で安全な治療法が提供されることを目指し、研究が続けられています。これにより、患者のQOL(生活の質)の向上が図られ、医療の未来に貢献することが期待されます。 |