COVID-19パンデミックの発生は、確立された細胞ベースのワクチン製造技術に対する需要を増加させました。さらに、ワクチン技術の開発と試験において、いくつかの科学的革新をもたらしました。例えば、アフリカの緑色猿の腎臓から由来するVero細胞株は、ウイルスワクチン製造において広く使用されてきました。また、さまざまなSARS-CoV変異株の開発にも活用されています。Lonza Bioscienceが製造するProVeroTM1 Serum-free Mediumは、動物由来成分不含のタンパク質フリー培地で、Vero細胞とMDCKの増殖をサポートするように設計されています。

さらに、細胞培養で生産されたAAVベクターは、ワクチン製造および遺伝子治療における最も効果的なタンパク質および遺伝子デリバリーツールの一つとして注目されています。また、主要な市場プレイヤーは生産能力の拡大を進めています。例えば、2021年にSartoriusは、コアビジネスにおける需要の増加とCOVID-19治療薬およびCOVID-19ワクチンに関連する追加の顧客ニーズに対応するため、すべての地域で生産を拡大しました。

バイオシミラー市場は、重大な成長の転換点に立っています。この成長は、主に、トラスツズマブ(ロシュのハーセプチン)、インフリキシマブ(J&Jのレミケード)、アダリムマブ(アボットのヒュミラ)など、主要な医薬品の特許が数年後には切れるため、数年後には複数のmAbバイオシミラーが発売される見込みであることに起因しています。

さらに、FDAが細胞由来の候補ワクチンウイルス(CVV)を細胞由来インフルエンザワクチンに使用することを承認したことは、細胞由来インフルエンザワクチンの効率向上を促進する可能性があります。細胞培養技術は、天然痘、ロタウイルス、風疹、肝炎水疱症、ポリオなどの米国で承認された他のワクチン開発にも活用されています。さらに、2021-2022年のインフルエンザシーズンにおいて、細胞培養ワクチンに使用される4つのインフルエンザウイルスすべてが細胞由来です。例えば、2021年10月、Seqirusは米国FDAからFLUCELVAX QUADRIVALENTの承認を取得しました。これは米国で初めてかつ唯一の細胞培養インフルエンザワクチンです。

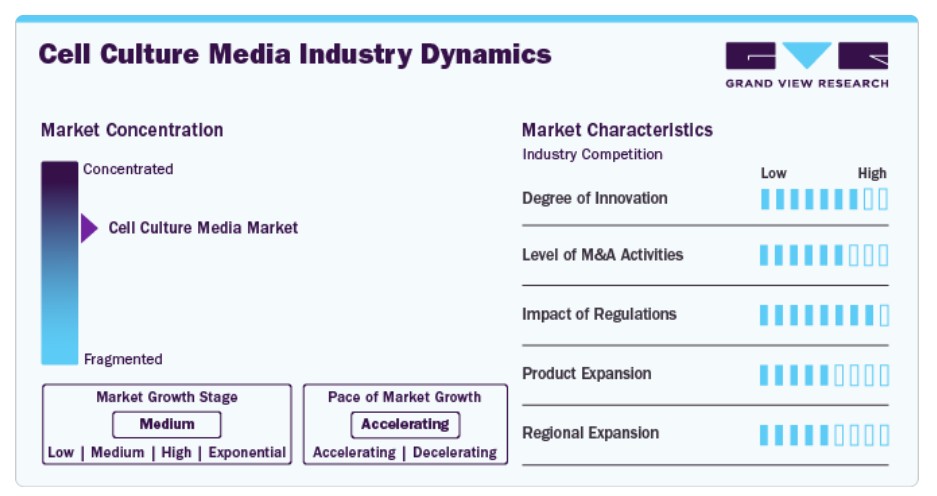

市場集中度と特徴

細胞培養培地業界は、バイオファーマ、診断、研究分野からの需要増加により、高成長段階にあり、そのペースが加速しています。市場は、培地配合の急速な進展、バイオテクノロジー研究への投資拡大、医薬品開発、再生医療、パーソナライズド療法における応用拡大が特徴的です。競争動向とイノベーションも、主要プレイヤー間の新製品発売と協業を促進しています。

業界では、市場統合の必要性と製品ポートフォリオの拡大を背景に、合併・買収(M&A)活動が活発化しています。主要企業は、能力強化、先進技術へのアクセス、グローバル展開の拡大を目的として、小規模企業を買収しています。これらの戦略的措置は、バイオ医薬品、診断、研究分野からの需要増加に対応しつつ、急速に成長する市場で競争力を維持するためにも寄与しています。

規制は細胞培養メディア業界に大きな影響を及ぼし、製品開発、製造プロセス、市場承認に及んでいます。厳格なガイドラインは、バイオファーマ、診断、研究分野で用いられる細胞培養メディアの安全性、品質、有効性を確保しています。GMPやISO基準などの規制への準拠は、市場プレイヤーにとって不可欠です。さらに、規制の改定や地域差は製品開発のスケジュールや市場参入戦略に影響を与えるため、持続的な成長のためには準拠が不可欠です。

細胞培養メディア業界は、より効果的な治療法への需要増加を背景に、指数関数的な成長を遂げています。この成長は、バイオロジクスの進展、細胞療法の採用拡大、再生医療と薬物発見分野の研究進展に起因しています。細胞の生存率と機能性を支える高品質なメディアの需要、およびバイオファーマと医療分野での応用拡大が、市場拡大をさらに加速しています。

細胞培養メディア業界は、サービスプロバイダーが新たな地理的領域に戦略的に進出することで、地域的な拡大を遂げています。この成長は、新興市場における細胞培養製品への需要増加、バイオファーマ活動の拡大、医療インフラの整備が進むことが要因です。企業は、研究投資の増加と規制環境の優位性を有する地域をターゲットに、新たな機会を捉えグローバルな存在感を強化しています。

製品動向

2024年に市場シェアの36.06%を占めた無血清培地セグメントが最も高いシェアを占めています。無血清培地(SFM)の使用は、研究者が血清を使用せずに特定の応用や特定の細胞タイプの培養を行うための重要なツールです。SFMの利点には、成長や生産性の向上、より一貫した性能、生理的感受性のより良い制御、および培養中の血清由来の adventitious 病原体による感染リスクの低減が含まれます。さらに、血清フリー代替品は動物福祉に配慮した選択肢として、SFMの採用を促進する主要因となっています。また、遺伝子療法と細胞療法の分野が急速に拡大しており、食品医薬品局(FDA)の規制ガイドラインは、医薬品製造の信頼性と安全性を維持するため、原材料の管理強化を要求しています。SFMの使用は、再現性の高い製剤の生産とバッチ間変動の低減を実現する機会を提供します。

幹細胞培養培地セグメントは、幹細胞研究への投資増加と再生医療、薬物発見、個人化医療における応用拡大により、予測期間中に大幅に成長すると予想されています。さらに、幹細胞の生存率と機能性を向上させるための培地配合の進歩、研究機関とバイオ医薬品企業からの需要増加が、この成長を後押ししています。

アプリケーションインサイト

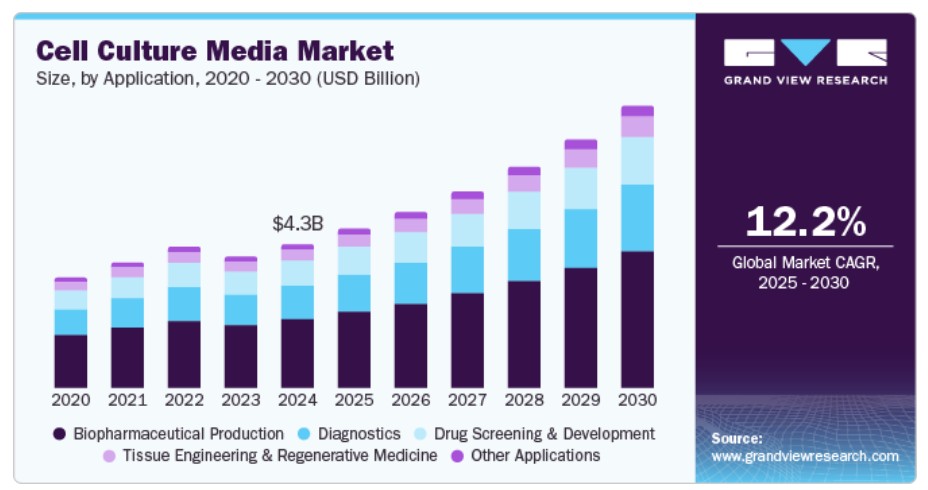

バイオ医薬品製造セグメントは、2024年に47.65%の市場シェアを占め、市場を支配しています。バイオ医薬品業界は、生産量の拡大に対応しつつ、下流工程での汚染リスクを低減するため、より再現性が高く、より明確に定義された培地への需要が大幅に増加しています。さらに、主要なバイオ医薬品企業の戦略的活動もセグメントの成長を後押ししています。例えば、2023年7月、サートリウスAGは、プエルトリコのヤウコにある新細胞培養培地製造施設を拡張するため、USD 33百万ドルの投資を発表しました。

診断セグメントは、疾患の検出やモニタリングなどの診断応用における細胞培養培地の使用増加を背景に、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。慢性疾患の有病率の増加、診断技術の進歩、正確で早期の疾患診断に対する需要の増加が、この成長の主要因となっています。

タイプ別分析

液体培地セグメントは2024年に高い売上シェアを占めました。バイオロジクスとバイオシミラーの製造業者(上下流双方)は、マイコバクテリアの急速な増殖や高い分離率などの要因から、プレミックス粉末から液体培地への切り替えを進めています。さらに、このメディアは製造工程のいくつかのステップを省略し、危険な曝露のリスクを低減し、粉末メディアに比べて製造と開発の柔軟性と簡素化を実現します。また、即用型液体メディアは、粉末メディアの混合に必要な混合容器、天秤、注射用水(WFI)ループの設置を不要にします。

このセグメントは、製造メーカーの戦略的活動にも後押しされています。例えば、2023年6月、ゴールド・スタンダード・ダイアグノスティクスは、食品、環境、製薬業界における病原性微生物の同定を目的とした「BACGroM培養培地」を発売しました。BACGroシリーズには、グローバル基準を満たすプレミアムな脱水培地と液体培地製品が含まれます。

半固体および固体培地セグメントは、微生物培養、幹細胞研究、医薬品開発における使用の増加を背景に、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。例えば、2024年12月、BioCentriqはニュージャージー州プリンストンに新たな細胞療法製造施設への拡張を発表し、高度なバイオプロセシングソリューションへの需要の高まりを反映しています。培養液の配合技術進歩と、細胞ベースのアッセイやバイオファーマ応用における効率的なツールの需要増加が、セグメントの成長をさらに後押ししています。

最終用途別動向

製薬・バイオテクノロジー企業セグメントは2024年に34.39%の最高売上シェアを占めました。バイオ医薬品製造能力の拡大が、細胞培養製品の需要を牽引しています。例えば、2024年11月、サートリウス・ステディム・バイオテックは米国マールボロに「バイオプロセス・イノベーション・センター」を新設しました。同施設は、次世代治療薬の開発を支援するため、研究ラボとプロセス開発サービスを提供し、上流・下流プロセス最適化、概念検証試験、デモ、顧客トレーニングを実施します。2025年までに、同センターは新規製造プロセス向けのGMP対応スイートを2つ追加する予定です。

さらに、増加する臨床試験は、レビュー期間中に魅力的な機会をさらに提供すると予想されます。例えば、2021年には、再生医療分野の業界スポンサーによる進行中の臨床試験の数が2020年比で100件増加し、合計1,320件に達しました。政府機関や学術機関などの非業界団体が支援する再生医療の臨床試験は、世界中で1,328件が進行中です。

病院および診断検査施設セグメントは、予測期間中に11.92%の年平均成長率(CAGR)で成長すると予測されています。この成長は、診断検査における細胞培養培地の使用増加、慢性疾患の有病率上昇、および高度な診断技術の導入拡大に起因しています。さらに、医療インフラの拡大と正確な診断ソリューションへの需要増加が、このセグメントの成長を後押しする主要因となっています。

地域別動向

北米の細胞培養培地市場は、2024年に38.16%のシェアを占め、業界をリードしています。この主要なシェアは、製薬業界とバイオテクノロジー業界の成長、細胞培養ベースのワクチン承認の増加、がんなどの疾患の発生率上昇、および細胞ベースの研究への投資と資金提供に起因しています。

米国細胞培養メディア市場動向

2024年、米国は北米地域で最大のシェアを占めました。政府と製薬・バイオテクノロジー業界の主要企業による投資が拡大しています。2023年4月、カリフォルニア再生医療研究所(CIRM)理事会は、幹細胞と遺伝子療法の研究にUSD 89百万を投資しました。CIRMは4月の会議で、臨床と翻訳プログラムからのプロジェクトに約USD 89百万ドルの資金を承認しました。そのうち約USD 39百万ドルは、臨床プログラムの4つのプロジェクトに充当され、臨床試験の全段階における幹細胞と遺伝子療法に基づくプロジェクトを支援・資金提供します。

欧州細胞培養メディア市場動向

欧州の細胞培養メディア市場は、がんなどの疾患に対するより効果的な治療法への需要増加により、がん研究・バイオ医薬品業界を牽引する形で大幅に成長すると予想されています。これにより、細胞培養メディア製品の需要が拡大しています。さらに、イタリアでは政府の未検証の幹細胞療法に関する規制により、幹細胞療法がますます議論の的となっています。遺伝子療法企業へのシード資金提供を行うソフィノバ・パートナーズなどの投資家の存在が、市場を後押ししています。

イギリスにおける細胞培養培地市場は、予測期間中に大幅に成長すると見込まれています。革新的な細胞培養ソリューションの開発への投資増加に加え、先進技術を提供する新興地域プレイヤーの台頭が、イギリスの細胞培養容器市場成長を大幅に後押しする見込みです。

ドイツ 細胞培養メディア市場は指数関数的に拡大すると予想されています。欧州では、ドイツはEUで承認されたバイオ医薬品最大の生産国であり、バイオ医薬品販売は全体の医薬品販売の30%以上を占めています。モノクローナル抗体やバイオ医薬品向けのAPI生産の増加が、細胞培養メディアの需要を後押ししています。

アジア太平洋地域 細胞培養メディア市場動向

アジア太平洋地域の細胞培養メディア市場は、2025年から2030年までの年間平均成長率(CAGR)14.78%で、最も急速に成長する地域として成長すると予測されています。これは、細胞培養技術の使用に関する意識の高まりが要因です。さらに、主要な市場プレイヤーがアジア太平洋地域での存在感を拡大し、高い市場シェアを獲得するための戦略的活動が、魅力的な機会を提供すると予想されています。例えば、2023年2月、オーストラリアを拠点とするスタートアップ企業であるInventia Life Scienceは、Merck & Co.と提携し、神経変性疾患の治療候補を研究するための3D in vitroモデル開発に、同社のRASTRUM 3D細胞培養プラットフォームを活用する取り組みを開始しました。このようなイニシアチブは、予測期間中に市場成長にポジティブな影響を与えると予想されます。

2024年時点で、中国の細胞培養メディア市場は大きなシェアを占めていました。中国における難聴に対する遺伝子療法の進展は、同国の市場に深刻な影響を与える可能性があります。例えば、2024年11月、中国は選別された都市において、細胞療法と遺伝子療法、および100%外資系病院への外資投資に関する新たな緩和措置を試験導入しました。この措置は、中国がより多くの外資を引き寄せ、経済のさらなる開放を推進する継続的な努力を反映しています。

日本の細胞培養メディア市場は、予測期間中に成長すると予想されています。さらに、慢性疾患の高発症率とCOVID-19パンデミックにより、新規療法やワクチン開発のための研究開発活動が活発化し、細胞培養メディアソリューションの需要が高まっています。MEA細胞培養メディア市場動向中東・アフリカ地域の細胞培養培地市場は、2025年から2030年の間に11.80%の年平均成長率(CAGR)で成長すると予測されています。プロテオミクスとゲノミクス研究センター(CPGR)のような組織の存在により、薬物開発プロセスを加速するための細胞培養に基づくスクリーニングが利用可能となり、細胞培養培地の需要が創出されています。さらに、グローバル企業が同国でのワクチン製造施設の設立に注力していることが、市場成長に寄与すると予想されます。主要な細胞培養培地企業動向

細胞培養培地市場で事業を展開する企業は、製品承認を取得することで市場での製品リーチを拡大し、多様な地域での製品供給を強化する戦略を採用しています。さらに、生産/研究活動を強化するため、拡大戦略の一環として小規模企業を買収する動きもみられます。この戦略により、企業は能力を強化し、製品ポートフォリオを拡大し、競争力を向上させることができます。

主要な細胞培養培地企業:

以下の企業は、細胞培養培地市場の主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向を主導しています。

- Sartorius AG

- Danaher

- Merck KGaA

- Thermo Fisher Scientific, Inc.

- FUJIFILM Corporation

- Lonza

- BD

- STEMCELL Technologies

- Cell Biologics, Inc.

- PromoCell GmbH

最近の動向

- 2024年12月、細胞療法CDMOのリーダー企業であるBioCentriqは、ニュージャージー州プリンストンに新本社を建設するための長期賃貸契約を締結しました。この施設には、細胞療法の開発、製造、品質管理サービスの能力向上を目的とした1,200万ドルの設備投資が含まれます。

- 2024年12月、クリエイティブ・バイオラボは、ヒト間葉系幹細胞(MSC)と正常ヒト真皮線維芽細胞(NHDF)の増殖と分化を促進する新製品「FGF2」を発売しました。この製品は、再生医療や組織工学分野で有用な2つのバージョン(FGF2とFGF2 STAB)で提供されます。

- 2024年7月、Bioserve Indiaは、国内の科学研究と医薬品開発を支援するための新たな幹細胞製品を導入しました。これには、細胞培養製品、幹細胞製品、および細胞再プログラム化ソリューションが含まれます。

グローバル細胞培養メディア市場レポート セグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新のトレンド分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、Grand View Researchはグローバル細胞培養メディア市場レポートを製品、応用分野、タイプ、最終用途、地域に基づいてセグメント化しています。

- 製品展望(売上高、米ドル百万、2018年~2030年)

- 無血清培地

- CHO培地

- BHK培地

- Vero培地

- HEK 293培地

- その他の無血清培地

- 古典的培地

- 幹細胞培養培地

- 特殊培地

- 化学的に定義された培地

- その他の細胞培養培地

- 無血清培地

- アプリケーション別見通し(売上高、百万米ドル、2018年~2030年)

- バイオ医薬品製造

- モノクローナル抗体

- ワクチン製造

- その他の治療用タンパク質

- 診断

- 薬物スクリーニングと開発

- 組織工学と再生医療

- 細胞と遺伝子療法

- その他の組織工学と再生医療応用

- その他の応用

- バイオ医薬品製造

- タイプ別見通し(売上高、百万ドル、2018年~2030年)

- 液体培地

- 半固体および固体培地

- 最終用途別見通し(売上高、百万ドル、2018年~2030年)

- 製薬およびバイオテクノロジー企業

- 病院および診断検査施設

- 研究機関および学術機関

- その他の最終用途

- 地域別見通し(売上高、百万ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東およびアフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.2.1. 製品

1.2.2. 用途

1.2.3. タイプ

1.2.4. 最終用途

1.3. 情報分析

1.4. 市場形成とデータ可視化

1.5. データ検証と公開

1.6. 情報収集

1.6.1. 主要調査

1.7. 情報またはデータ分析

1.8. 市場形成と検証

1.9. 市場モデル

1.10. 目的

第2章 執行要約

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 市場変数、トレンド、および範囲

3.1. 市場系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 周辺市場の見通し

3.2. 市場トレンドと展望

3.3. 市場ダイナミクス

3.3.1. 市場ドライバーの影響分析

3.3.1.1. バイオシミラーとバイオロジクスの拡大

3.3.1.2. 幹細胞研究の成長

3.3.1.3. 細胞ベースワクチン向けの新たな細胞培養技術

3.3.2. 市場制約要因の影響分析

3.3.2.1. 動物由来製品の使用に関する倫理的課題

3.3.2.2. 厳格な規制ガイドライン

3.4. 事業環境分析

3.4.1. PESTLE分析

3.4.2. ポーターの5つの力分析

3.4.3. COVID-19の影響分析

第4章 製品ビジネス分析

4.1. 製品セグメントダッシュボード

4.2. グローバル細胞培養メディア市場製品動向分析

4.3. グローバル細胞培養メディア市場規模とトレンド分析(製品別、2018年~2030年、USD百万)

4.4. 血清フリーメディア

4.4.1. グローバル無血清培地市場の見積もりおよび予測、2018年~2030年(USD百万)

4.4.2. CHO培地

4.4.2.1. グローバルCHO培地市場の見積もりおよび予測、2018年~2030年(USD百万)

4.4.3. HEK 293培地

4.4.3.1. グローバルHEK 293培地市場規模と予測(2018年~2030年)(百万ドル)

4.4.4. BHK培地

4.4.4.1. グローバルBHK培地市場規模と予測(2018年~2030年)(百万ドル)

4.4.5. Vero培地

4.4.5.1. グローバル Vero 培地市場規模予測(2018年~2030年、百万米ドル)

4.4.6. その他の血清不含培地

4.4.6.1. グローバル その他の血清不含培地市場規模予測(2018年~2030年、百万米ドル)

4.5. 伝統的培地

4.5.1. 伝統的培地の世界市場規模推計と予測(2018年~2030年、百万米ドル)

4.6. 幹細胞培養培地

4.6.1. 幹細胞培養培地の世界市場規模推計と予測(2018年~2030年、百万米ドル)

4.7. 化学的に定義された培地

4.7.1. グローバル化学的に定義された培養メディア市場規模と予測(2018年~2030年、百万米ドル)

4.8. 特殊培養メディア

4.8.1. グローバル特殊培養メディア市場規模と予測(2018年~2030年、百万米ドル)

4.9. その他の細胞培養メディア

4.9.1. グローバルその他の細胞培養培地市場規模予測(2018年~2030年、百万米ドル)

第5章 タイプ別事業分析

5.1. タイプ別セグメントダッシュボード

5.2. グローバル細胞培養培地市場タイプ別動向分析

5.3. グローバル細胞培養培地市場規模とトレンド分析(タイプ別、2018年~2030年、百万米ドル)

5.4. 液体培地

5.4.1. グローバル液体培地市場規模推計と予測(2018年~2030年、百万米ドル)

5.5. 半固体・固体培地

5.5.1. グローバル半固体・固体培地市場規模推計と予測(2018年~2030年、百万米ドル)

第6章 アプリケーション別事業分析

6.1. アプリケーションセグメントダッシュボード

6.2. グローバル細胞培養メディア市場アプリケーション動向分析

6.3. グローバル細胞培養メディア市場規模とトレンド分析(アプリケーション別)、2018年から2030年(USD百万)

6.4. バイオ医薬品製造

6.4.1. グローバルバイオ医薬品製造市場規模と予測(2018年~2030年)(USD百万)

6.4.2. モノクローナル抗体

6.4.2.1. グローバルモノクローナル抗体市場規模推計と予測(2018年~2030年、USD百万)

6.4.3. ワクチン製造

6.4.3.1. グローバルワクチン製造市場規模推計と予測(2018年~2030年、USD百万)

6.4.4. その他の治療用タンパク質

6.4.4.1. グローバルその他の治療用タンパク質市場規模と予測(2018年~2030年、百万米ドル)

6.5. 診断

6.5.1. グローバル診断市場規模と予測(2018年~2030年、百万米ドル)

6.6. 薬物スクリーニングと開発

6.6.1. グローバルな薬物スクリーニング・開発市場規模と予測(2018年~2030年、百万米ドル)

6.7. 組織工学と再生医療

6.7.1. グローバルな組織工学と再生医療市場規模と予測(2018年~2030年、百万米ドル)

6.7.2. 細胞療法と遺伝子療法

6.7.2.1. グローバル細胞療法・遺伝子療法市場規模予測(2018年~2030年)(百万ドル)

6.7.3. その他の組織工学・再生医療

6.7.3.1. グローバルその他の組織工学・再生医療市場規模予測(2018年~2030年)(百万ドル)

6.8. その他の応用分野

6.8.1. グローバルその他の応用市場規模推計と予測(2018年~2030年、百万米ドル)

第7章 用途別ビジネス分析

7.1. 用途別セグメントダッシュボード

7.2. グローバル細胞培養メディア市場用途別動向分析

7.3. グローバル細胞培養メディア市場規模とトレンド分析(用途別、2018年~2030年、百万米ドル)

7.4. 製薬・バイオテクノロジー企業

7.4.1. グローバル製薬・バイオテクノロジー企業市場規模推計と予測(2018年~2030年、百万米ドル)

7.5. 病院・診断検査施設

7.5.1. グローバル病院・診断検査施設市場規模推計と予測(2018年~2030年、百万米ドル)

7.6. 研究・学術機関

7.6.1. グローバル研究機関・学術機関市場規模推計と予測(2018年~2030年)(百万米ドル)

7.7. その他の最終用途

7.7.1. グローバルその他の最終用途市場規模推計と予測(2018年~2030年)(百万米ドル)

第8章 細胞培養メディア市場:地域別推計とトレンド分析(製品別、タイプ別、用途別、最終用途別)

8.1. 地域別ダッシュボード

8.2. 市場規模と予測、およびトレンド分析(2018年~2030年)

8.3. 北米

8.3.1. 北米細胞培養メディア市場(2018年~2030年)(百万ドル)

8.3.2. アメリカ合衆国

8.3.2.1. 主要国の動向

8.3.2.2. 競争状況

8.3.2.3. 規制枠組み

8.3.2.4. 米国細胞培養培地市場、2018年~2030年(百万米ドル)

8.3.3. カナダ

8.3.3.1. 主要国動向

8.3.3.2. 競争状況

8.3.3.3. 規制枠組み

8.3.3.4. カナダ細胞培養培地市場、2018年~2030年(百万米ドル)

8.3.4. メキシコ

8.3.4.1. 主要国動向

8.3.4.2. 競争状況

8.3.4.3. 規制枠組み

8.3.4.4. メキシコ細胞培養メディア市場、2018年~2030年(百万米ドル)

8.4. ヨーロッパ

8.4.1. ヨーロッパ細胞培養メディア市場、2018年~2030年(百万米ドル)

8.4.2. イギリス

8.4.2.1. 主要国動向

8.4.2.2. 競争状況

8.4.2.3. 規制枠組み

8.4.2.4. イギリス細胞培養メディア市場、2018年~2030年(百万ドル)

8.4.3. ドイツ

8.4.3.1. 主要国動向

8.4.3.2. 競争状況

8.4.3.3. 規制枠組み

8.4.3.4. ドイツの細胞培養メディア市場、2018年~2030年(百万ドル)

8.4.4. フランス

8.4.4.1. 主要国の動向

8.4.4.2. 競争状況

8.4.4.3. 規制枠組み

8.4.4.4. フランス細胞培養メディア市場、2018年~2030年(USD百万)

8.4.5. イタリア

8.4.5.1. 主要国動向

8.4.5.2. 競争状況

8.4.5.3. 規制枠組み

8.4.5.4. イタリア細胞培養メディア市場、2018年~2030年(USD百万)

8.4.6. スペイン

8.4.6.1. 主要国動向

8.4.6.2. 競争状況

8.4.6.3. 規制枠組み

8.4.6.4. スペインの細胞培養培地市場、2018年~2030年(百万米ドル)

8.4.7. デンマーク

8.4.7.1. 主要国動向

8.4.7.2. 競争状況

8.4.7.3. 規制枠組み

8.4.7.4. デンマークの細胞培養メディア市場、2018年~2030年(百万米ドル)

8.4.8. スウェーデン

8.4.8.1. 主要な国別動向

8.4.8.2. 競争状況

8.4.8.3. 規制枠組み

8.4.8.4. スウェーデンの細胞培養培地市場、2018年~2030年(百万米ドル)

8.4.9. ノルウェー

8.4.9.1. 主要国の動向

8.4.9.2. 競争状況

8.4.9.3. 規制枠組み

8.4.9.4. ノルウェーの細胞培養メディア市場、2018年~2030年(百万米ドル)

8.5. アジア太平洋

8.5.1. アジア太平洋の細胞培養メディア市場、2018年~2030年(百万米ドル)

8.5.2. 日本

8.5.2.1. 主要国の動向

8.5.2.2. 競争状況

8.5.2.3. 規制枠組み

8.5.2.4. 日本の細胞培養培地市場、2018年~2030年(百万ドル)

8.5.3. 中国

8.5.3.1. 主要国の動向

8.5.3.2. 競争状況

8.5.3.3. 規制枠組み

8.5.3.4. 中国細胞培養培地市場、2018年~2030年(百万米ドル)

8.5.4. インド

8.5.4.1. 主要国動向

8.5.4.2. 競争状況

8.5.4.3. 規制枠組み

8.5.4.4. インド細胞培養培地市場、2018年~2030年(百万米ドル)

8.5.5. シンガポール

8.5.5.1. 主要国動向

8.5.5.2. 競争状況

8.5.5.3. 規制枠組み

8.5.5.4. シンガポールの細胞培養メディア市場、2018年~2030年(百万米ドル)

8.5.6. オーストラリア

8.5.6.1. 主要国動向

8.5.6.2. 競争状況

8.5.6.3. 規制枠組み

8.5.6.4. オーストラリアの細胞培養培地市場、2018年~2030年(百万米ドル)

8.5.7. タイ

8.5.7.1. 主要国の動向

8.5.7.2. 競争状況

8.5.7.3. 規制枠組み

8.5.7.4. タイの細胞培養培地市場、2018年~2030年(百万米ドル)

8.5.8. 韓国

8.5.8.1. 主要国の動向

8.5.8.2. 競争状況

8.5.8.3. 規制枠組み

8.5.8.4. 韓国の細胞培養メディア市場、2018年~2030年(百万米ドル)

8.6. ラテンアメリカ

8.6.1. ラテンアメリカの細胞培養メディア市場、2018年~2030年(百万米ドル)

8.6.2. ブラジル

8.6.2.1. 主要国の動向

8.6.2.2. 競争状況

8.6.2.3. 規制枠組み

8.6.2.4. ブラジル細胞培養培地市場、2018年~2030年(百万米ドル)

8.6.3. アルゼンチン

8.6.3.1. 主要国動向

8.6.3.2. 競争状況

8.6.3.3. 規制枠組み

8.6.3.4. アルゼンチン細胞培養メディア市場、2018年~2030年(百万米ドル)

8.7. MEA

8.7.1. MEA細胞培養メディア市場、2018年~2030年(百万米ドル)

8.7.2. 南アフリカ

8.7.2.1. 主要国動向

8.7.2.2. 競争状況

8.7.2.3. 規制枠組み

8.7.2.4. 南アフリカ 細胞培養培地市場、2018年~2030年(百万米ドル)

8.7.3. サウジアラビア

8.7.3.1. 主要国動向

8.7.3.2. 競争状況

8.7.3.3. 規制枠組み

8.7.3.4. サウジアラビアの細胞培養メディア市場、2018年~2030年(百万ドル)

8.7.4. アラブ首長国連邦

8.7.4.1. 主要国の動向

8.7.4.2. 競争状況

8.7.4.3. 規制枠組み

8.7.4.4. アラブ首長国連邦(UAE)の細胞培養培地市場、2018年~2030年(百万米ドル)

8.7.5. クウェート

8.7.5.1. 主要国の動向

8.7.5.2. 競争状況

8.7.5.3. 規制枠組み

8.7.5.4. クウェートの細胞培養培地市場、2018年~2030年(百万米ドル)

第9章 競争環境

9.1. 企業分類

9.2. 戦略マッピング

9.3. 2024年の企業市場ポジション分析

9.4. 企業プロファイル/リスト

9.4.1. Sartorius AG

9.4.1.1. 概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーク

9.4.1.4. 戦略的イニシアチブ

9.4.2. Danaher

9.4.2.1. 概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーク

9.4.2.4. 戦略的イニシアチブ

9.4.3. Merck KGaA

9.4.3.1. 概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 戦略的イニシアチブ

9.4.4. サーモフィッシャーサイエンティフィック株式会社

9.4.4.1. 概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 戦略的イニシアチブ

9.4.5. 富士フイルム株式会社

9.4.5.1. 概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 戦略的イニシアチブ

9.4.6. ロンザ

9.4.6.1. 概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 戦略的イニシアチブ

9.4.7. BD

9.4.7.1. 概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 戦略的イニシアチブ

9.4.8. STEMCELL Technologies

9.4.8.1. 概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 戦略的イニシアチブ

9.4.9. セル・バイオロジクス株式会社

9.4.9.1. 概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーク

9.4.9.4. 戦略的イニシアチブ

9.4.10. プロモセル GmbH

9.4.10.1. 概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーク

9.4.10.4. 戦略的イニシアチブ

表一覧

表1. 二次資料一覧

表2. 略語一覧

表3. グローバル細胞培養メディア市場(製品別)、2018年~2030年(百万ドル)

表4. グローバル細胞培養メディア市場(タイプ別)、2018年~2030年(百万ドル)

表5. グローバル細胞培養メディア市場(用途別)、2018年~2030年(百万ドル)

表6. グローバル細胞培養メディア市場(最終用途別)、2018年~2030年(百万ドル)

表7. グローバル細胞培養培地市場、地域別、2018年~2030年(百万米ドル)

表8. 北米細胞培養培地市場、国別、2018年~2030年(百万米ドル)

表9. 北米細胞培養培地市場、製品別、2018年~2030年(百万米ドル)

表10. 北米細胞培養培地市場(タイプ別)、2018年~2030年(百万ドル)

表11. 北米細胞培養培地市場(用途別)、2018年~2030年(百万ドル)

表12. 北米細胞培養培地市場(最終用途別)、2018年~2030年(百万ドル)

表13. 米国細胞培養メディア市場(製品別)、2018年~2030年(百万ドル)

表14. 米国細胞培養メディア市場(種類別)、2018年~2030年(百万ドル)

表15. 米国細胞培養メディア市場(用途別)、2018年~2030年(百万ドル)

表16. 米国細胞培養メディア市場(用途別)、2018年~2030年(百万ドル)

表17. カナダ細胞培養メディア市場(製品別)、2018年~2030年(百万ドル)

表18. カナダ細胞培養メディア市場(種類別)、2018年~2030年(百万ドル)

表19. カナダ細胞培養メディア市場(用途別)、2018年~2030年(百万米ドル)

表20. カナダ細胞培養メディア市場(最終用途別)、2018年~2030年(百万米ドル)

表21. メキシコ細胞培養メディア市場(製品別)、2018年~2030年(百万米ドル)

表22. メキシコ細胞培養メディア市場、種類別、2018年~2030年(百万米ドル)

表23. メキシコ細胞培養メディア市場、用途別、2018年~2030年(百万米ドル)

表24. メキシコ細胞培養メディア市場、最終用途別、2018年~2030年(百万米ドル)

表25. ヨーロッパの細胞培養メディア市場(国別)、2018年~2030年(百万米ドル)

表26. ヨーロッパの細胞培養メディア市場(製品別)、2018年~2030年(百万米ドル)

表27. ヨーロッパの細胞培養メディア市場(種類別)、2018年~2030年(百万米ドル)

表28. 欧州細胞培養メディア市場(用途別)、2018年~2030年(百万米ドル)

表29. 欧州細胞培養メディア市場(最終用途別)、2018年~2030年(百万米ドル)

表30. ドイツ細胞培養メディア市場(製品別)、2018年~2030年(百万米ドル)

表31. ドイツの細胞培養メディア市場(タイプ別)、2018年~2030年(百万米ドル)

表32. ドイツの細胞培養メディア市場(用途別)、2018年~2030年(百万米ドル)

表33. ドイツの細胞培養メディア市場(最終用途別)、2018年~2030年(百万米ドル)

表34. イギリス細胞培養メディア市場(製品別)、2018年~2030年(百万ドル)

表35. イギリス細胞培養メディア市場(種類別)、2018年~2030年(百万ドル)

表36. イギリス細胞培養メディア市場(用途別)、2018年~2030年(百万ドル)

表37. イギリス細胞培養メディア市場(最終用途別)、2018年~2030年(百万ドル)

表38. フランス細胞培養メディア市場(製品別)、2018年~2030年(百万ドル)

表39. フランス細胞培養メディア市場(タイプ別)、2018年~2030年(百万ドル)

表40. フランス細胞培養メディア市場、用途別、2018年~2030年(百万米ドル)

表41. フランス細胞培養メディア市場、最終用途別、2018年~2030年(百万米ドル)

表42. イタリア細胞培養メディア市場、製品別、2018年~2030年(百万米ドル)

表43. イタリアの細胞培養メディア市場(タイプ別)、2018年~2030年(百万米ドル)

表44. イタリアの細胞培養メディア市場(用途別)、2018年~2030年(百万米ドル)

表45. イタリアの細胞培養メディア市場(最終用途別)、2018年~2030年(百万米ドル)

表46. スペインの細胞培養メディア市場(製品別)、2018年~2030年(百万米ドル)

表47. スペインの細胞培養メディア市場(種類別)、2018年~2030年(百万米ドル)

表48. スペインの細胞培養メディア市場(用途別)、2018年~2030年(百万米ドル)

表49. スペインの細胞培養メディア市場(最終用途別)、2018年~2030年(百万米ドル)

表50. デンマークの細胞培養メディア市場(製品別)、2018年~2030年(百万米ドル)

表51. デンマークの細胞培養メディア市場(種類別)、2018年~2030年(百万米ドル)

表52. デンマークの細胞培養メディア市場(用途別)、2018年~2030年(百万米ドル)

表53. デンマークの細胞培養メディア市場(最終用途別)、2018年~2030年(百万米ドル)

表54. ノルウェーの細胞培養メディア市場(製品別)、2018年~2030年(百万米ドル)

表55. ノルウェーの細胞培養メディア市場、種類別、2018年~2030年(百万米ドル)

表56. ノルウェーの細胞培養メディア市場、用途別、2018年~2030年(百万米ドル)

表57. ノルウェーの細胞培養メディア市場、最終用途別、2018年~2030年(百万米ドル)

表58. スウェーデン細胞培養メディア市場(製品別)、2018年~2030年(百万米ドル)

表59. スウェーデン細胞培養メディア市場(種類別)、2018年~2030年(百万米ドル)

表60. スウェーデン細胞培養メディア市場(用途別)、2018年~2030年(百万米ドル)

表61. スウェーデン細胞培養メディア市場、最終用途別、2018年~2030年(百万米ドル)

表62. アジア太平洋地域細胞培養メディア市場、国別、2018年~2030年(百万米ドル)

表63. アジア太平洋地域細胞培養メディア市場、製品別、2018年~2030年(百万米ドル)

表64. アジア太平洋地域細胞培養メディア市場(タイプ別)、2018年~2030年(百万米ドル)

表65. アジア太平洋地域細胞培養メディア市場(用途別)、2018年~2030年(百万米ドル)

表66. アジア太平洋地域細胞培養メディア市場(最終用途別)、2018年~2030年(百万米ドル)

表67. 中国細胞培養メディア市場(製品別)、2018年~2030年(百万米ドル)

表68. 中国細胞培養メディア市場(種類別)、2018年~2030年(百万米ドル)

表69. 中国細胞培養メディア市場(用途別)、2018年~2030年(百万米ドル)

表70. 中国細胞培養培地市場、最終用途別、2018年~2030年(百万米ドル)

表71. 日本細胞培養培地市場、製品別、2018年~2030年(百万米ドル)

表72. 日本細胞培養培地市場、種類別、2018年~2030年(百万米ドル)

表73. 日本の細胞培養培地市場、用途別、2018年~2030年(百万米ドル)

表74. 日本の細胞培養培地市場、最終用途別、2018年~2030年(百万米ドル)

表75. インドの細胞培養培地市場、製品別、2018年~2030年(百万米ドル)

表76. インドの細胞培養メディア市場(タイプ別)、2018年~2030年(百万米ドル)

表77. インドの細胞培養メディア市場(用途別)、2018年~2030年(百万米ドル)

表78. インドの細胞培養メディア市場(最終用途別)、2018年~2030年(百万米ドル)

表79. 韓国の細胞培養メディア市場(製品別)、2018年~2030年(百万米ドル)

表80. 韓国の細胞培養メディア市場(種類別)、2018年~2030年(百万米ドル)

表81. 韓国の細胞培養メディア市場(用途別)、2018年~2030年(百万米ドル)

表82. 韓国の細胞培養メディア市場(最終用途別)、2018年~2030年(百万米ドル)

表83. オーストラリアの細胞培養メディア市場(製品別)、2018年~2030年(百万米ドル)

表84. オーストラリアの細胞培養メディア市場(種類別)、2018年~2030年(百万米ドル)

表85. オーストラリアの細胞培養メディア市場(用途別)、2018年~2030年(百万米ドル)

表86. オーストラリアの細胞培養メディア市場(最終用途別)、2018年~2030年(百万米ドル)

表87. タイの細胞培養メディア市場(製品別)、2018年~2030年(百万米ドル)

表88. タイの細胞培養メディア市場(タイプ別)、2018年~2030年(百万米ドル)

表89. タイの細胞培養メディア市場(用途別)、2018年~2030年(百万米ドル)

表90. タイの細胞培養メディア市場(最終用途別)、2018年~2030年(百万米ドル)

表91. ラテンアメリカ細胞培養メディア市場(国別)、2018年~2030年(百万米ドル)

表92. ラテンアメリカ細胞培養メディア市場(製品別)、2018年~2030年(百万米ドル)

表93. ラテンアメリカ細胞培養メディア市場(種類別)、2018年~2030年(百万米ドル)

表94. ラテンアメリカ細胞培養メディア市場、用途別、2018年~2030年(百万米ドル)

表95. ラテンアメリカ細胞培養メディア市場、最終用途別、2018年~2030年(百万米ドル)

表96. ブラジル細胞培養メディア市場、製品別、2018年~2030年(百万米ドル)

表97. ブラジル細胞培養メディア市場(タイプ別)、2018年~2030年(百万米ドル)

表98. ブラジル細胞培養メディア市場(用途別)、2018年~2030年(百万米ドル)

表99. ブラジル細胞培養メディア市場(最終用途別)、2018年~2030年(百万米ドル)

表100. アルゼンチン細胞培養メディア市場(製品別)、2018年~2030年(百万米ドル)

表101. アルゼンチン細胞培養メディア市場(種類別)、2018年~2030年(百万米ドル)

表102. アルゼンチン細胞培養メディア市場(用途別)、2018年~2030年(百万米ドル)

表103. アルゼンチン細胞培養メディア市場、最終用途別、2018年~2030年(百万米ドル)

表104. 中東・アフリカ細胞培養メディア市場、国別、2018年~2030年(百万米ドル)

表105. 中東・アフリカ細胞培養メディア市場、製品別、2018年~2030年(百万米ドル)

表106. 中東・アフリカ 細胞培養培地市場、種類別、2018年~2030年(百万ドル)

表107. 中東・アフリカ 細胞培養培地市場、用途別、2018年~2030年(百万ドル)

表108. 中東・アフリカ 細胞培養メディア市場(最終用途別)、2018年~2030年(百万米ドル)

表109. 南アフリカ 細胞培養メディア市場(製品別)、2018年~2030年(百万米ドル)

表110. 南アフリカ 細胞培養メディア市場(種類別)、2018年~2030年(百万米ドル)

表111. 南アフリカ 細胞培養メディア市場、用途別、2018年~2030年(米ドル百万)

表112. 南アフリカ 細胞培養メディア市場、最終用途別、2018年~2030年(米ドル百万)

表113. サウジアラビア 細胞培養メディア市場、製品別、2018年~2030年(米ドル百万)

表114. サウジアラビアの細胞培養メディア市場(タイプ別)、2018年~2030年(百万米ドル)

表115. サウジアラビアの細胞培養メディア市場(用途別)、2018年~2030年(百万米ドル)

表116. サウジアラビアの細胞培養メディア市場(最終用途別)、2018年~2030年(百万米ドル)

表117. アラブ首長国連邦(UAE)細胞培養メディア市場、製品別、2018年~2030年(百万米ドル)

表118. アラブ首長国連邦(UAE)細胞培養メディア市場、種類別、2018年~2030年(百万米ドル)

表119. アラブ首長国連邦(UAE)細胞培養メディア市場、用途別、2018年~2030年(百万米ドル)

表120. アラブ首長国連邦(UAE)細胞培養メディア市場、最終用途別、2018年~2030年(百万米ドル)

表121. クウェート細胞培養メディア市場、製品別、2018年~2030年(百万米ドル)

表122. クウェート細胞培養メディア市場、種類別、2018年~2030年(百万米ドル)

表123. クウェート細胞培養メディア市場、用途別、2018年~2030年(百万米ドル)

表124. クウェート細胞培養メディア市場、最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 主要な調査手法

図4 市場調査アプローチ

図5 バリューチェーンに基づく市場規模推定と予測

図6 市場形成と検証

図7 細胞培養メディアの市場セグメンテーション

図8 2024年の市場概要

図9 市場動向と展望

図10 市場ドライバーの関連性分析(現在の影響と将来の影響)

図11 市場制約の関連性分析(現在の影響と将来の影響)

図12 PESTLE分析

図13 ポーターの5つの力分析

図14 グローバル細胞培養メディア市場:製品動向分析

図15 グローバル細胞培養メディア市場(無血清メディア)、2018年~2030年(百万ドル)

図16 グローバル細胞培養メディア市場(古典的メディア)、2018年~2030年(百万ドル)

図17 グローバル細胞培養メディア市場(無血清培養メディア)、2018年~2030年(百万ドル)

図18 グローバル細胞培養メディア市場(特殊メディア)、2018年~2030年(百万ドル)

図19 グローバル細胞培養メディア市場(化学的に定義されたメディア)、2018年~2030年(百万ドル)

図20 グローバル細胞培養メディア市場(その他の細胞培養メディア)、2018年~2030年(百万米ドル)

図21 グローバル細胞培養メディア市場:タイプ別動向分析

図22 グローバル細胞培養メディア市場(液体メディア)、2018年~2030年(百万米ドル)

図23 グローバル細胞培養メディア市場:半固体および固体メディア、2018年~2030年(百万米ドル)

図24 グローバル細胞培養メディア市場:用途別動向分析

図25 グローバル細胞培養メディア市場:バイオ医薬品製造、2018年~2030年(百万米ドル)

図26 診断用細胞培養メディアの世界市場(2018年~2030年)(百万米ドル)

図27 薬物スクリーニングおよび開発用細胞培養メディアの世界市場

図28 組織工学および再生医療用細胞培養メディアの世界市場

図29 その他の用途向け細胞培養メディアの世界市場

図30 細胞培養メディアの世界市場:最終用途別動向分析

図31 医薬品・バイオテクノロジー企業向け細胞培養メディア市場(2018年~2030年、百万米ドル)

図32 病院・診断検査施設向け細胞培養メディア市場(2018年~2030年、百万米ドル)

図33 研究機関・学術機関向け細胞培養メディア市場(2018年~2030年、百万米ドル)

図34 その他の最終用途

図35 地域別市場動向:主要なポイント

図36 地域別見通し、2024年と2030年

図37 グローバル細胞培養メディア市場:地域別動向分析

図38 北米細胞培養メディア市場 2018年~2030年(百万ドル)

図39 米国細胞培養メディア市場 2018~2030年(百万ドル)

図40 カナダ細胞培養メディア市場 2018~2030年(百万ドル)

図41 メキシコ細胞培養メディア市場 2018~2030年(百万ドル)

図42 欧州細胞培養メディア市場 2018 – 2030(百万米ドル)

図43 ドイツ細胞培養メディア市場 2018 – 2030(百万米ドル)

図44 イギリス細胞培養メディア市場 2018 – 2030(百万米ドル)

図45 フランス 細胞培養培地市場 2018 – 2030(百万ドル)

図46 イタリア 細胞培養培地市場 2018 – 2030(百万ドル)

図47 スペイン 細胞培養培地市場 2018 – 2030(百万ドル)

図48 デンマーク 細胞培養メディア市場 2018 – 2030(百万ドル)

図49 スウェーデン 細胞培養メディア市場 2018 – 2030(百万ドル)

図50 ノルウェー 細胞培養メディア市場 2018 – 2030(百万ドル)

図51 アジア太平洋地域 細胞培養メディア市場 2018 – 2030(百万米ドル)

図52 日本 細胞培養メディア市場 2018 – 2030(百万米ドル)

図53 中国 細胞培養メディア市場 2018 – 2030(百万米ドル)

図54 インドの細胞培養メディア市場 2018 – 2030(百万ドル)

図55 韓国の細胞培養メディア市場 2018 – 2030(百万ドル)

図56 オーストラリアの細胞培養メディア市場 2018 – 2030(百万ドル)

図57 タイの細胞培養メディア市場 2018 – 2030(百万ドル)

図58 ラテンアメリカ 細胞培養メディア市場 2018 – 2030(百万ドル)

図59 ブラジルの細胞培養メディア市場 2018 – 2030(百万ドル)

図60 アルゼンチン細胞培養メディア市場 2018 – 2030(百万ドル)

図61 中東・アフリカ細胞培養メディア市場 2018 – 2030(百万ドル)

図62 南アフリカ細胞培養メディア市場 2018 – 2030(百万ドル)

図63 サウジアラビア 細胞培養培地市場 2018 – 2030(百万米ドル)

図64 アラブ首長国連邦 細胞培養培地市場 2018 – 2030(百万米ドル)

図65 クウェート 細胞培養培地市場 2018 – 2030(百万米ドル)

| ※参考情報 細胞培養培地は、細胞を生存させ、成長させるための液体または固体の栄養素の混合物です。研究や医療、製造業において、細胞や組織の培養は重要な技術であり、そのためには適切な培地が非常に重要です。細胞培養培地は主に細胞の種類や目的に応じて設計されており、その成分や性質は多岐にわたります。 培地には大きく分けて二つの種類があります。ひとつは、化学合成された成分から構成される合成培地です。これらはおもに高度に標準化されており、特定の栄養素や成分の濃度を正確に調整することが可能です。もうひとつは、生物由来の成分を含む複合培地で、牛血清や酵母エキスなどが含まれています。これらの培地は、細胞が必要とする成分をより自然な形で提供しますが、成分の供給源によってバッチ間で変動が生じることがあります。 細胞培養培地の用途は多岐にわたります。基礎研究では、細胞の生理学や生化学的プロセスを理解するために使用されます。また、製薬会社では新薬の開発や毒性試験に用いられます。さらに、再生医療や細胞治療の分野でも、特定の細胞を培養するための培地が特に重要です。例えば、幹細胞を培養するには、それに特化した条件を提供する培地が求められます。 細胞培養培地に含まれる一般的な成分には、アミノ酸、ビタミン、無機塩、グルコース、タンパク質、ホルモンなどがあります。アミノ酸は細胞の成長や増殖に必須であり、ビタミンは代謝や細胞機能に寄与します。無機塩は細胞内の浸透圧を維持し、電解質バランスを保つ役割を果たします。糖分は細胞のエネルギー源となり、成長を助けます。また、成長因子やホルモンは、細胞の増殖や分化を促進するためにしばしば添加されます。 さらに、最近では細胞培養技術が進化していることで、オルガノイドや三次元細胞培養などの新しいシステムが導入されています。これにより、生体内の微小環境に近い条件で細胞を培養することが可能になり、よりリアルなデータを得ることができるようになりました。三次元培養では、細胞がより自然な形で組織を形成することができ、多様な細胞間相互作用が再現されます。 細胞培養に関連する技術としては、無菌操作技術が欠かせません。細胞培養は外部からの微生物汚染に非常に敏感であり、無菌環境を維持するための手法が多く開発されています。たとえば、フードベンチやクリーンルーム、フィルター技術などが用いられます。また、顕微鏡技術や画像解析技術も、細胞の状態や成長を観察・評価するために利用されます。 また、細胞培養戦略の最適化や維持管理のために、バイオリアクターの使用も重要です。バイオリアクターは、細胞培養のスケールアップや自動化を可能にする装置で、大量の細胞を効率良く培養できる利点があります。 細胞培養培地は、生命科学の研究や医療の発展に重要な役割を果たしています。さらなる技術革新により、より高性能で特異的な培地が求められるようになり、今後の研究や産業への影響が期待されています。このように、細胞培養培地に関する研究は、基礎から応用にわたる幅広い領域で継続的な進展を見せており、その重要性はますます高まっています。 |