主要市場動向とインサイト

- 2024年、北米の生物学的製剤製造市場は世界市場において41.78%という最大のシェアを占めました。

- 米国の生物学的製剤製造業界は、予測期間中に著しい成長が見込まれます。

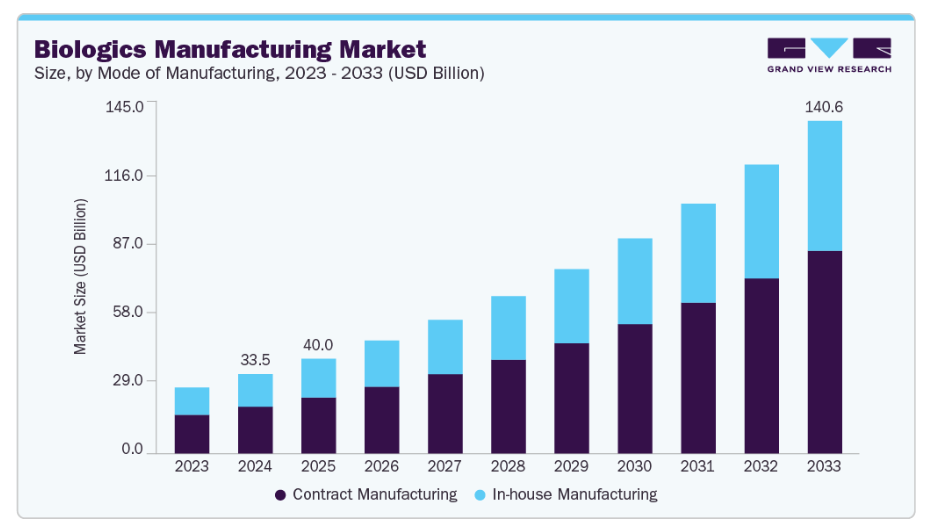

- 製造形態別では、2024年に受託製造セグメントが最高の市場シェアを占めました。

- モダリティ別では、モノクローナル抗体(mAbs)セグメントが2024年に40.37%の最高シェアを占めました。

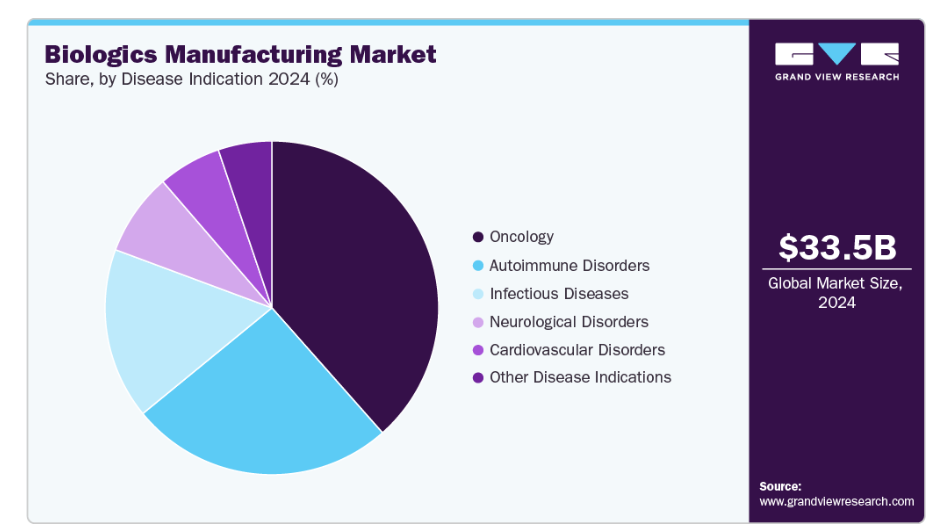

- 疾患別では、腫瘍学セグメントが2024年に最高シェアを占めました。

市場規模と予測

- 2024年市場規模:334億8,000万米ドル

- 2033年予測市場規模:1,406億2,000万米ドル

- CAGR(2025-2033年):17.0%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長している市場

慢性疾患の増加による負担増

世界的な生物学的製剤製造産業を拡大する主な要因の一つは、糖尿病、がん、自己免疫疾患、心血管疾患などの慢性疾患の発生率の上昇です。従来の治療法では不十分な場合が多いこれらの複雑な疾患に対し、生物由来の生物学的療法は標的を絞った効率的な治療選択肢を提供します。長期的な専門的ケアを必要とする患者数の増加に伴い、新規生物学的医薬品の需要が高まっており、これにより製造業者は生産能力の拡大と先端技術への投資を促進されています。

さらに、慢性疾患の負担増大に伴い、高品質な生物学的製剤療法へのアクセスは世界中の医療システムにとって最優先課題となりつつあります。患者の治療成果を向上させ、慢性疾患管理に関連する長期治療費を削減するため、政府や民間医療提供者は生物学的製剤の開発と商業化をますます支援しています。今後数年間、市場および規制面での生物学的製剤生産への重点化が、製造能力の着実な拡大と技術的ブレークスルーを支えると予想されます。

新規・標的療法への需要拡大

革新的かつ標的を絞った治療法への需要の高まりが、生物学的製剤製造市場を牽引しています。モノクローナル抗体、抗体薬物複合体、細胞・遺伝子治療など、標的を絞った生物学的製剤は、疾患の分子的原因を特異的に標的とする点で従来の医薬品とは異なります。これらの治療法は、その精密性により治療効果を高め副作用を軽減するため、がん、自己免疫疾患、希少遺伝性疾患などの疾患に対して非常に魅力的です。製薬会社やバイオテクノロジー企業は、新たな標的生物学的製剤を市場に投入するため、研究パイプラインに多額の投資を行っています。

主要市場の規制当局は、画期的な生物学的製剤の臨床導入を支援するため、承認に向けた有利な経路を同時に整備しています。標的療法の成功は業界競争を激化させ、生産者に対し生産能力の増強、最先端バイオプロセシング技術の採用、戦略的提携の形成を迫っています。世界的に高まる患者個別化治療への需要に応えるため、こうした進展が生物学的製剤製造セクターの成長を大幅に加速させています。

市場の集中と特性

バイオロジクス製造業界は、製造プロセスにおける高度な革新、バイオプロセシング技術の向上、シングルユースシステム、自動化、デジタル制御により生産性、拡張性、製品品質が向上したことで拡大しています。 製剤技術や送達技術の進歩により、カスタム細胞・遺伝子治療から次世代モノクローナル抗体まで、バイオロジクスの種類も拡大しています。この絶え間ない革新の流れは、開発期間の短縮と競争上の差別化強化をもたらすため、バイオロジクス製造市場成長の主要な推進力となっています。

バイオロジクス製造業界を牽引する主要因の一つは、バイオ医薬品分野における合併・買収(M&A)の増加です。戦略的提携、専門バイオテック企業の買収、受託開発製造機関(CDMO)とのパートナーシップを通じて、企業はバイオ医薬品パイプラインの拡充、先端技術へのアクセス獲得、グローバル製造ネットワークの強化を図ることができます。例えば、2025年5月にはテルモ株式会社がウーシーバイオロジクスのドイツにおける医薬品製造施設を買収しました。この戦略的動きにより、テルモの欧州市場におけるバイオ医薬品生産能力が強化されました。こうした統合の取り組みは規模の経済性も向上させ、世界的なバイオ医薬品生産の効率性と競争力を高めます。

規制はバイオ医薬品製造業界に大きな影響を与え、製品設計、製造プロセス、市場アクセスを形作っています。特に臨床・治療用途に使用される培地においては、GMP、ISO認証、FDA、EMA、PMDAなどの地域規制枠組みといった厳格な基準への準拠が不可欠です。無血清、異種成分フリー、化学的に定義された製剤への要求は、より安全で一貫性のある製品に向けた革新を促進しています。規制監督は原材料調達、品質管理、表示、トレーサビリティにも及び、製品の安全性と再現性を確保します。コンプライアンスは開発コストと市場投入までの時間を増加させますが、製品の信頼性を高め、世界的な普及を促進し、再生医療、細胞治療、バイオ医薬品製造などの高度に規制された分野における市場成長を支えます。

バイオ医薬品製造におけるサービス拡大は、治療法の複雑化と柔軟なエンドツーエンドソリューションの必要性によって推進されています。CDMO(受託開発製造機関)は従来の大規模抗体生産を超え、細胞・遺伝子治療、ウイルスベクター、専門的な充填・包装サービスを提供する能力を拡充しています。開発、臨床、商業化の各段階にわたる統合的な支援を提供できるパートナーを顧客が重視する傾向が強まっており、サービスの幅広さが長期契約獲得における重要な差別化要因となっています。

バイオ医薬品製造業界における地域的な拡大は、新興市場および確立された市場における再生医療、細胞・遺伝子治療、バイオバンキングの採用拡大によって推進されています。主要企業は、需要の高まりに対応し、地域の規制基準に準拠するため、パートナーシップ、流通契約、現地生産を通じて、アジア太平洋、中東、ラテンアメリカなどの高成長地域での存在感を強化しています。これらの市場への事業拡大により、企業は拡大する研究インフラ、政府支援の医療施策、増加する臨床試験活動を活用できると同時に、より迅速なサプライチェーンと優れた顧客サポートを確保することが可能となります。

製造方式に関する洞察

2024年には受託製造セグメントが最大の市場シェアを占め、予測期間中は最も高いCAGR(年平均成長率)が見込まれています。この成長は主に、製薬会社やバイオテクノロジー企業が生物学的製剤の生産をCDMO(受託開発製造機関)へアウトソーシングする傾向が強まっていることに起因します。複雑な生物学的製剤の開発パイプラインの拡大、大規模かつコスト効率の高い生産の必要性、専門的なインフラ・知識・規制順守の要件から、企業はCDMOへの依存度を高めています。受託製造企業は、生産能力の増強、グローバル展開の拡大、連続バイオプロセスやシングルユースシステムといった先端技術の活用により、生物学的製剤生産分野での利用がさらに広がっています。

自社製造セグメントは、大手製薬会社およびバイオテクノロジー企業による生産施設の設立・拡張投資の増加を背景に、予測期間中に大幅な成長が見込まれます。この傾向は、独自プロセスの管理強化、サプライチェーンの安全性の確保、知的財産保護、治療パイプラインに合わせた生産能力の調整といった要因によって推進されています。さらに、政府の優遇措置、バイオプロセス技術の進歩、専門的かつカスタマイズされた生物学的製剤への需要拡大により、企業は製造能力の自社化を促進されています。

モダリティ別インサイト

モノクローナル抗体(mAbs)セグメントは、感染症、自己免疫疾患、癌の治療に広く使用されていることから、2024年には40.37%のシェアで市場を支配しました。高い臨床的成功率、高い特異性、従来の治療法に比べて副作用が少ないことが、その採用を促進しています。 さらに、mAbベース治療の強力なパイプライン、規制当局承認の増加、標的型生物学的製剤への需要拡大により、市場は依然として拡大を続けております。バイオシミラーmAbへの移行傾向の高まり、バイオプロセシングおよびスケールアップ技術の発展が、本セグメントの優位性をさらに強化しております。

細胞・遺伝子治療セグメントは、FDAおよびEMAの承認件数の増加、臨床パイプラインの拡大、バイオ医薬品企業やベンチャーキャピタル企業からの強力な投資流入に牽引され、予測期間中に最も高いCAGRで成長すると見込まれています。これらの治療法が急速に普及している背景には、がんや希少遺伝性疾患など従来不治とされた疾患を治癒する可能性が挙げられます。また、個別化医療への注目の高まりや、CDMO(受託開発製造機関)とバイオ医薬品企業間の提携拡大も、同セグメントの堅調な成長に寄与しています。

疾患領域別インサイト

2024年時点で腫瘍学分野が38.46%のシェアを占め、市場を牽引しております。疾患の高罹患率、最先端バイオロジクスへの堅調な需要、標的治療の継続的な進歩により、同分野は最も高いCAGRで成長すると予測されております。世界的ながん発生率の上昇、免疫チェックポイント阻害剤・細胞療法・遺伝子治療・モノクローナル抗体の使用拡大により、市場シェアは劇的に増加しました。さらに、多額の研究開発費、強力な腫瘍生物学的製剤パイプライン、前向きな規制承認が、本セグメントの優位性を維持しています。

神経疾患セグメントは、アルツハイマー病、パーキンソン病、多発性硬化症などの神経変性疾患の増加を背景に、予測期間中に著しいCAGRで成長すると見込まれています。この成長は、中枢神経系を標的とした遺伝子治療、酵素補充療法、モノクローナル抗体などの先進的バイオロジクスに対する需要増大によって牽引されています。さらに、標的送達システムの開発、研究開発費の増加、最先端神経治療に対する規制当局の積極的な対応も期待されます。

地域別インサイト

北米は2024年に41.78%のシェアで生物学的製剤製造市場を支配しました。これは、先進的な医療インフラ、強力なバイオ医薬品研究開発、確立されたサプライチェーンを持つ主要業界プレイヤーに支えられています。精密腫瘍学、再生医療、細胞・遺伝子治療、凍結保存、幹細胞バンク、個別化医療における強力なパイプラインが、米国をイノベーションの中心地として位置づけています。例えば2025年5月、メルク社はデラウェア州ウィルミントンに10億米ドル規模のバイオ医薬品ハブ建設を開始し、国内供給と雇用創出を促進するとともに、キートルーダおよび次世代治療薬の米国製造能力を強化しました。

米国バイオ医薬品製造市場の動向

米国バイオ医薬品製造市場は、強力なバイオ医薬品研究開発エコシステムと、細胞・遺伝子治療、再生医療、精密腫瘍学における堅調なパイプラインに支えられ、競争が激しくイノベーション主導型の市場です。凍結保存、幹細胞バンク、免疫療法、個別化医療の普及拡大により、米国は世界的なイノベーション拠点としての地位を強化しています。例えば2025年5月、ロシュ社とその子会社ジェネンテック社は、次世代肥満治療薬を支援するため、ノースカロライナ州ホリースプリングスに70万平方フィートのバイオ医薬品施設を建設する7億ドルの投資を発表しました。

欧州バイオ医薬品製造市場の動向

欧州のバイオ医薬品製造業界は、バイオメディカル研究への強力な政府資金支援、バイオバンキングネットワークの拡大、細胞ベース療法および再生医療の採用増加に支えられ、着実な成長を遂げております。幹細胞バンキング、免疫療法開発、精密医療、国境を越えた研究協力における需要の増加は、欧州が主要なバイオ医薬品製造拠点としての地位を強化する一因となっております。例えば、2021年4月にはブリストル・マイヤーズ スクイブ社が、欧州初となる細胞治療製造施設をオランダ・ライデンに新設する計画を発表するとともに、エボテック社との標的タンパク質分解技術に関する提携を拡大しました。

英国のバイオロジクス製造市場は拡大を続けております。強固なバイオメディカル研究基盤、高度なバイオバンキングインフラ、細胞・遺伝子治療分野におけるリーダーシップに支えられております。英国バイオバンクプログラムを含む政府主導の取り組みと、MHRA(医薬品・医療製品規制庁)の厳格な規制が相まって、GMP準拠の無血清・異種成分フリーソリューションの導入を推進しております。

ドイツのバイオロジクス製造産業は、強力なバイオ医薬品エコシステム、先進的な研究インフラ、再生医療分野におけるリーダーシップに支えられ、着実に成長しています。政府およびEUの資金援助と、強固なバイオバンキングネットワークが相まって、研究および臨床応用におけるGMP準拠の無血清・異種由来成分フリーソリューションの導入を推進しています。

アジア太平洋地域におけるバイオ医薬品製造市場の動向

アジア太平洋地域は、政府の支援政策、低い労働コスト、拡大するバイオ医薬品生産能力に牽引され、予測期間中に17.00%のCAGRで最も急速な成長が見込まれます。同地域は、哺乳類細胞培養と高度な凍結保存技術に大きく依存するモノクローナル抗体(mAbs)の主要な拠点です。細胞・遺伝子治療、再生医療、大規模バイオ製造施設への投資増加が成長を促進しています。例えば2024年10月、韓国のサムスンバイオロジクスはアジア系製薬企業と過去最大規模となる12億4000万米ドルの製造契約を締結し、2037年まで継続して松島(ソンド)工場の生産能力を拡大します。

中国の生物製剤製造産業は、急成長するバイオ医薬品セクター、再生医療への投資増加、バイオバンキング施設の拡大に支えられ、急速に成長しています。「中国製造2025」などの政府プログラムや、幹細胞・遺伝子治療研究への資金増額は、GMP準拠の無血清・異種成分フリー製品の使用を促進しています。中国は、NMPA(国家薬品監督管理局)の規制強化と、精密医療、幹細胞バンキング、CAR-T療法におけるパートナーシップにより、世界で最も成長の著しい市場の一つです。

日本のバイオ医薬品製造市場は、再生医療分野でのリーダーシップ、高度なバイオバンキング、革新的なiPS細胞ベースの研究により成長しています。 産学連携の強固さと、精密医療、免疫療法、再生医療からの需要拡大が相まって、日本はアジア太平洋地域における主要市場としての地位を確固たるものにしております。

中東・アフリカ(MEA)バイオロジクス製造市場の動向

中東・アフリカ(MEA)地域におけるバイオロジクス製造産業は、医療インフラへの投資拡大、バイオバンキング施設の拡充、再生医療および細胞ベース療法の普及拡大に支えられ、成長段階にあります。幹細胞バンキング、不妊治療、精密医療への関心が高まる中、GMP準拠、無血清、異種由来成分フリーの凍結保存ソリューションへの需要が増加しています。専門研究センターの設立や国際的なバイオテクノロジー企業との提携が、この地域の潜在力を高めています。

クウェートの生物製剤製造産業は、医療の近代化、生物医学研究、幹細胞バンキングや不妊治療への認識の高まりを背景に、発展しつつあります。政府主導の施策、GMP準拠の無血清・異種由来成分フリー製剤、国際的なバイオテクノロジー企業との提携を通じ、クウェートは地域市場における主要プレイヤーとしての地位を確立しつつあります。

主要バイオ医薬品製造企業の概要

バイオ医薬品製造市場は、幅広い製品ポートフォリオ、グローバルな規模、先進的製造技術への継続的投資により支配的地位を築く複数の確立企業によって特徴づけられます。ノバルティスAG、ファイザー社、アムジェン社、ノボノルディスクA/S、アッヴィ社、ジョンソン・エンド・ジョンソン、ブリストル・マイヤーズ スクイブ社、イーライリリー社、F. ホフマン・ラ・ロシュ社などの業界リーダー企業は、豊富なバイオロジクスパイプライン、大規模生産能力、世界的な医療市場に確立された流通ネットワークにより、大きな市場シェアを維持しています。

ウーシーバイオロジクス、富士フイルム ディオシンセ バイオテクノロジー、ベーリンガーインゲルハイム、ロンザ、サムスンバイオロジクスなどの専門CDMOおよびバイオ製造リーダー企業は、エンドツーエンドのバイオ医薬品開発・製造サービスを提供することで、その存在感を拡大しています。これらの企業は、モノクローナル抗体、組換えタンパク質、ワクチン、細胞・遺伝子治療などに対し、適応性が高く拡張性のあるソリューションを提供することで、大手製薬会社や新興バイオテクノロジー企業の変化するニーズに対応しています。

市場リーダー企業は、シングルユース技術、連続製造、先進的な細胞培養システムなどの最先端バイオプロセシングプラットフォームを、包括的なサービス提供と戦略的なグローバル展開と組み合わせることで、引き続き業界をリードしています。強力な規制順守、高い生産効率、革新的な治療法の市場投入期間短縮を目指す協業により、その主導的立場はさらに強化されています。

バイオロジクス製造市場では、専門的なCDMO(受託開発製造機関)と著名な製薬大手がダイナミックに融合しています。上流工程・下流工程における技術進歩、合併・買収、戦略的提携が競争激化を促進しています。科学的な革新と柔軟で顧客中心の製造モデルを組み合わせることで、企業はこの急速に変化する業界において長期的な価値とリーダーシップを確立できます。

主要なバイオロジクス製造企業:

以下はバイオロジクス製造市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導しています。

- Novartis AG

- Pfizer Inc

- Amgen Inc.

- Novo Nordisk A/S

- AbbVie Inc.

- Johnson & Johnson (Johnson & Johnson Services, Inc.)

- Bristol-Myers Squibb Company

- Eli Lilly and Company

- F. Hoffmann La-Roche Ltd.

- Wuxi Biologics

- FUJIFILM Holdings Corporation (FUJIFILM Diosynth Biotechnologies)

- Boehringer Ingelheim International GmbH

- Lonza

- Samsung Biologics

最近の動向

- 2025年5月、サムスンバイオロジクスは非公開の米国製薬企業と5億1800万米ドルのバイオ医薬品製造契約を締結し、2031年まで継続するCDMO契約獲得の勢いを維持しました。

- 2025年5月、ファイザーは、中国の3SBio社と、二重特異性抗体SSGJ-707に関する世界的な独占的ライセンス契約を締結し、12億5000万米ドルの前払い金と、最大48億米ドルのマイルストーンを支払うとともに、ノースカロライナ州とカンザス州での製造を計画しています。

- 2025年3月、ジョンソン・エンド・ジョンソンは、550億米ドル規模の米国投資計画の一環として、ノースカロライナ州ウィルソンに50万平方フィートの生物製剤施設の建設を開始し、5,000人の建設関連雇用と500人以上の恒久的な高度専門職の雇用を創出しました。

グローバル生物製剤製造市場レポートのセグメント

本レポートは、2021 年から 2033 年までの各サブセグメントの収益成長予測と最新トレンドの分析を提供しています。本レポートでは、Grand View Research は、製造モード、モダリティ、疾患適応、および地域に基づいて、グローバル生物製剤製造市場をセグメント化しています。

- 製造方式別見通し(収益、百万米ドル、2021年~2033年)

- 受託製造

- 自社製造

- モダリティ別見通し(収益、百万米ドル、2021年~2033年)

- モノクローナル抗体(mAbs)

- バイオシミラー及び組換えタンパク質

- ワクチン(組換え/mRNA/ウイルス)

- 細胞・遺伝子治療

- RNAベースの治療薬

- その他

- 疾患適応別見通し(収益、百万米ドル、2021年~2033年)

- 腫瘍学

- 自己免疫疾患

- 感染症

- 神経疾患

- 心血管疾患

- その他の疾患適応

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.2.1 モード

1.2.2 モダリティ

1.2.3 疾患適応症

1.3 情報分析

1.4 市場構築とデータ可視化

1.5 データ検証と公開

1.6. 情報調達

1.6.1. プライマリ調査

1.7. 情報またはデータ分析

1.8. 市場策定と検証

1.9. 市場モデル

1.10. 目的

第2章 概要

2.1. 市場概況

2.2. セグメント概況

2.3. 競争環境概況

第3章 市場変数、動向、及び範囲

3.1. 市場系統の見通し

3.1.1. 親市場の見通し

3.1.2. 補助市場の見通し

3.2. 市場動向と展望

3.3. 市場力学

3.3.1. 市場推進要因の影響分析

3.3.1.1. 慢性疾患の負担増加

3.3.1.2. 新規・標的療法への需要拡大

3.3.2. 市場抑制要因の影響分析

3.3.2.1. 高い製造コストと資本集約性

3.3.2.2. 複雑な規制および品質コンプライアンス

3.4. ビジネス環境分析

3.4.1. PESTLE分析

3.4.2. ポーターの5つの力分析

第4章 モード別事業分析

4.1. モード別ダッシュボード

4.2. グローバル生物製剤製造市場におけるモード別動向分析

4.3. グローバル生物製剤製造市場規模およびトレンド分析(モード別、2021年~2033年、百万米ドル)

4.4. 受託製造

4.4.1. グローバル受託製造市場規模予測(2021年~2033年、百万米ドル)

4.5. 自社製造

4.5.1. グローバル自社製造市場規模予測(2021年~2033年、百万米ドル)

第5章 製造方式別事業分析

5.1. 製造方式セグメント概要

5.2. グローバル生物製剤製造市場モダリティ別動向分析

5.3. グローバル生物製剤製造市場規模及びトレンド分析(モダリティ別、2021年~2033年、百万米ドル)

5.4. モノクローナル抗体(mAbs)

5.4.1. グローバルモノクローナル抗体(mAbs)市場規模予測(2021年~2033年、百万米ドル)

5.5. バイオシミラー及び組換えタンパク質

5.5.1. 世界のバイオシミラー及び組換えタンパク質市場規模予測(2021年~2033年、百万米ドル)

5.6. ワクチン(組換え/mRNA/ウイルス)

5.6.1. グローバルワクチン(組換え/mRNA/ウイルス)市場規模予測(2021年~2033年、百万米ドル)

5.7. 細胞・遺伝子治療

5.7.1. グローバル細胞・遺伝子治療市場規模予測(2021年~2033年、百万米ドル)

5.8. RNAベース治療薬

5.8.1. グローバルRNAベース治療薬市場規模予測(2021年~2033年、百万米ドル)

5.9. その他

5.9.1. グローバルその他市場規模予測(2021年~2033年、百万米ドル)

第6章 疾患別ビジネス分析

6.1. 疾患別セグメントダッシュボード

6.2. グローバル生物学的製剤製造市場における疾患適応別動向分析

6.3. 疾患適応別グローバル生物学的製剤製造市場規模及びトレンド分析、2021年から2033年(百万米ドル)

6.4. 腫瘍学

6.4.1. グローバル腫瘍学市場規模予測、2021年~2033年 (百万米ドル)

6.5. 自己免疫疾患

6.5.1. 世界の自己免疫疾患市場規模予測(2021年~2033年)(百万米ドル)

6.6. 感染症

6.6.1. 世界の感染症市場規模予測(2021年~2033年)(百万米ドル)

6.7. 神経疾患

6.7.1. 世界の神経疾患市場規模予測(2021年~2033年)(百万米ドル)

6.8. 心血管疾患

6.8.1. 世界の心血管疾患市場規模予測(2021年~2033年)(百万米ドル)

6.9. その他疾患適応症

6.9.1. その他の疾患適応症の世界市場規模予測(2021年~2033年、百万米ドル)

第7章 バイオ医薬品製造市場:地域別予測・動向分析(製品別、製造方式別、疾患適応症別)

7.1. 地域別ダッシュボード

7.2. 市場規模・予測およびトレンド分析(2021年~2033年)

7.3. 北米

7.3.1. 北米バイオ医薬品製造市場(2021年~2033年、百万米ドル)

7.3.2. 米国

7.3.2.1. 主要国の動向

7.3.2.2. 対象疾患の有病率

7.3.2.3. 競争状況

7.3.2.4. 規制枠組み

7.3.2.5. 米国バイオ医薬品製造市場、2021年~2033年(百万米ドル)

7.3.3. カナダ

7.3.3.1. 主要国の動向

7.3.3.2. 対象疾患の有病率

7.3.3.3. 競争環境

7.3.3.4. 規制枠組み

7.3.3.5. カナダ生物製剤製造市場、2021年~2033年(百万米ドル)

7.3.4. メキシコ

7.3.4.1. 主要国の動向

7.3.4.2. 対象疾患の有病率

7.3.4.3. 競争環境

7.3.4.4. 規制の枠組み

7.3.4.5. メキシコにおける生物学的製剤製造市場、2021年~2033年(百万米ドル)

7.4. 欧州

7.4.1. 欧州バイオ医薬品製造市場、2021年~2033年(百万米ドル)

7.4.2. 英国

7.4.2.1. 主要国の動向

7.4.2.2. 対象疾患の有病率

7.4.2.3. 競争環境

7.4.2.4. 規制の枠組み

7.4.2.5. 英国バイオ医薬品製造市場、2021年~2033年(百万米ドル)

7.4.3. ドイツ

7.4.3.1. 主要国の動向

7.4.3.2. 対象疾患の有病率

7.4.3.3. 競争環境

7.4.3.4. 規制の枠組み

7.4.3.5. ドイツにおける生物学的製剤製造市場、2021年~2033年(百万米ドル)

7.4.4. フランス

7.4.4.1. 主要国の動向

7.4.4.2. 対象疾患の有病率

7.4.4.3. 競争環境

7.4.4.4. 規制の枠組み

7.4.4.5. フランスにおける生物学的製剤製造市場、2021年~2033年(百万米ドル)

7.4.5. イタリア

7.4.5.1. 主要国の動向

7.4.5.2. 対象疾患の有病率

7.4.5.3. 競争環境

7.4.5.4. 規制の枠組み

7.4.5.5. イタリアにおける生物学的製剤製造市場、2021年~2033年(百万米ドル)

7.4.6. スペイン

7.4.6.1. 主要な国別動向

7.4.6.2. 対象疾患の有病率

7.4.6.3. 競争状況

7.4.6.4. 規制の枠組み

7.4.6.5. スペインの生物学的製剤製造市場、2021年~2033年(百万米ドル)

7.4.7. デンマーク

7.4.7.1. 主要な国別動向

7.4.7.2. 対象疾患の有病率

7.4.7.3. 競争状況

7.4.7.4. 規制枠組み

7.4.7.5. デンマーク生物学的製剤製造市場、2021年~2033年(百万米ドル)

7.4.8. スウェーデン

7.4.8.1. 主要な国別動向

7.4.8.2. 対象疾患の有病率

7.4.8.3. 競争状況

7.4.8.4. 規制枠組み

7.4.8.5. スウェーデン生物製剤製造市場、2021年~2033年(百万米ドル)

7.4.9. ノルウェー

7.4.9.1. 主な国別動向

7.4.9.2. 対象疾患の有病率

7.4.9.3. 競争状況

7.4.9.4. 規制枠組み

7.4.9.5. ノルウェー生物製剤製造市場、2021年~2033年(百万米ドル)

7.5. アジア太平洋地域

7.5.1. アジア太平洋地域生物製剤製造市場、2021年~2033年(百万米ドル)

7.5.2. 日本

7.5.2.1. 主要国の動向

7.5.2.2. 対象疾患の有病率

7.5.2.3. 競争状況

7.5.2.4. 規制枠組み

7.5.2.5. 日本の生物学的製剤製造市場、2021年~2033年(百万米ドル)

7.5.3. 中国

7.5.3.1. 主要国の動向

7.5.3.2. 対象疾患の有病率

7.5.3.3. 競争環境

7.5.3.4. 規制の枠組み

7.5.3.5. 中国の生物学的製剤製造市場、2021年~2033年(百万米ドル)

7.5.4. インド

7.5.4.1. 主要な国別動向

7.5.4.2. 対象疾患の有病率

7.5.4.3. 競争環境

7.5.4.4. 規制の枠組み

7.5.4.5. インドの生物学的製剤製造市場、2021年~2033年 (百万米ドル)

7.5.5. シンガポール

7.5.5.1. 主要な国別動向

7.5.5.2. 対象疾患の有病率

7.5.5.3. 競争状況

7.5.5.4. 規制の枠組み

7.5.5.5. シンガポール生物製剤製造市場、2021年~2033年 (百万米ドル)

7.5.6. オーストラリア

7.5.6.1. 主要な国別動向

7.5.6.2. 対象疾患の有病率

7.5.6.3. 競争状況

7.5.6.4. 規制枠組み

7.5.6.5. オーストラリア生物学的製剤製造市場、2021年~2033年 (百万米ドル)

7.5.7. タイ

7.5.7.1. 主要な国別動向

7.5.7.2. 対象疾患の有病率

7.5.7.3. 競争状況

7.5.7.4. 規制の枠組み

7.5.7.5. タイの生物学的製剤製造市場、2021年~2033年(百万米ドル)

7.5.8. 韓国

7.5.8.1. 主要国の動向

7.5.8.2. 対象疾患の有病率

7.5.8.3. 競争環境

7.5.8.4. 規制の枠組み

7.5.8.5. 韓国の生物学的製剤製造市場、2021年~2033年(百万米ドル)

7.6. ラテンアメリカ

7.6.1. ラテンアメリカ生物学的製剤製造市場、2021年~2033年(百万米ドル)

7.6.2. ブラジル

7.6.2.1. 主要国の動向

7.6.2.2. 対象疾患の有病率

7.6.2.3. 競争環境

7.6.2.4. 規制の枠組み

7.6.2.5. ブラジルにおける生物学的製剤製造市場、2021年~2033年(百万米ドル)

7.6.3. アルゼンチン

7.6.3.1. 主な国の動向

7.6.3.2. 対象疾患の有病率

7.6.3.3. 競争状況

7.6.3.4. 規制の枠組み

7.6.3.5. アルゼンチン生物学的製剤製造市場、2021年~2033年(百万米ドル)

7.7. 中東・アフリカ(MEA)

7.7.1. MEA生物学的製剤製造市場、2021年~2033年(百万米ドル)

7.7.2. 南アフリカ

7.7.2.1. 主な国別動向

7.7.2.2. 対象疾患の有病率

7.7.2.3. 競争状況

7.7.2.4. 規制枠組み

7.7.2.5. 南アフリカ生物製剤製造市場、2021年~2033年(百万米ドル)

7.7.3. サウジアラビア

7.7.3.1. 主要国の動向

7.7.3.2. 対象疾患の有病率

7.7.3.3. 競争環境

7.7.3.4. 規制の枠組み

7.7.3.5. サウジアラビアの生物学的製剤製造市場、2021年~2033年(百万米ドル)

7.7.4. アラブ首長国連邦

7.7.4.1. 主要国の動向

7.7.4.2. 対象疾患の有病率

7.7.4.3. 競争環境

7.7.4.4. 規制枠組み

7.7.4.5. アラブ首長国連邦(UAE)の生物学的製剤製造市場、2021年~2033年(百万米ドル)

7.7.5. クウェート

7.7.5.1. 主要国の動向

7.7.5.2. 対象疾患の有病率

7.7.5.3. 競争環境

7.7.5.4. 規制枠組み

7.7.5.5. クウェート生物製剤製造市場、2021年~2033年(百万米ドル)

第8章 競争環境

8.1. 企業分類

8.2. 戦略マッピング

8.3. 企業市場ポジション分析(2024年)

8.4. 企業プロファイル/リスト

8.4.1. ノバルティスAG

8.4.1.1. 概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーキング

8.4.1.4. 戦略的取り組み

8.4.2. ファイザー株式会社

8.4.2.1. 概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーキング

8.4.2.4. 戦略的取り組み

8.4.3. アムジェン株式会社

8.4.3.1. 概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーキング

8.4.3.4. 戦略的取り組み

8.4.4. ノボノルディスク社

8.4.4.1. 概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーキング

8.4.4.4. 戦略的取り組み

8.4.5. アッヴィ社

8.4.5.1. 概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーキング

8.4.5.4. 戦略的取り組み

8.4.6. ジョンソン・エンド・ジョンソン(Johnson & Johnson Services, Inc.)

8.4.6.1. 概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーキング

8.4.6.4. 戦略的取り組み

8.4.7. ブリストル・マイヤーズ スクイブ社

8.4.7.1. 概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーキング

8.4.7.4. 戦略的取り組み

8.4.8. イーライリリー・アンド・カンパニー

8.4.8.1. 概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーキング

8.4.8.4. 戦略的取り組み

8.4.9. F. ホフマン・ラ・ロシュ社

8.4.9.1. 概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーキング

8.4.9.4. 戦略的取り組み

8.4.10. 無錫バイオロジクス

8.4.10.1. 概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーキング

8.4.10.4. 戦略的取り組み

8.4.11. 富士フイルムホールディングス株式会社 (FUJIFILM Diosynth Biotechnologies)

8.4.11.1. 概要

8.4.11.2. 財務実績

8.4.11.3. 製品ベンチマーキング

8.4.11.4. 戦略的取り組み

8.4.12. ベーリンガーインゲルハイムインターナショナルGmbH

8.4.12.1. 概要

8.4.12.2. 財務実績

8.4.12.3. 製品ベンチマーキング

8.4.12.4. 戦略的取り組み

8.4.13. ロンザ

8.4.13.1. 概要

8.4.13.2. 財務実績

8.4.13.3. 製品ベンチマーキング

8.4.13.4. 戦略的取り組み

8.4.14. サムスンバイオロジクス

8.4.14.1. 概要

8.4.14.2. 財務実績

8.4.14.3. 製品ベンチマーキング

8.4.14.4. 戦略的取り組み

表一覧

表1. 二次情報源一覧

表2. 略語一覧

表3. 製造方法別グローバル生物製剤製造市場、2021年~2033年(百万米ドル)

表4. 製造モダリティ別グローバル生物製剤製造市場、2021年~2033年(百万米ドル)

表5. 疾患別グローバル生物製剤製造市場、2021年~2033年(百万米ドル)

表6. 地域別グローバル生物製剤製造市場、2021年~2033年(百万米ドル)

表7. 国別北米生物製剤製造市場、2021年~2033年(百万米ドル)

表8. 製造方法別北米生物製剤製造市場、2021年~2033年(百万米ドル)

表9. 北米バイオロジクス製造市場、モダリティ別、2021年~2033年(百万米ドル)

表10. 北米バイオロジクス製造市場、疾患別、2021年~2033年(百万米ドル)

表11. 米国バイオ医薬品製造市場、製品別、2021年~2033年(百万米ドル)

表12. 米国バイオ医薬品製造市場、製造方法別、2021年~2033年(百万米ドル)

表13. 米国バイオ医薬品製造市場、製造方法別、2021年~2033年(百万米ドル)

表14. 米国バイオ医薬品製造市場、疾患別、2021年~2033年(百万米ドル)

表15. カナダ生物製剤製造市場、製品別、2021年~2033年(百万米ドル)

表16. カナダ生物製剤製造市場、製造方法別、2021年~2033年(百万米ドル)

表17. カナダ生物製剤製造市場、製造技術別、2021年~2033年 (百万米ドル)

表18. カナダ生物製剤製造市場、疾患別、2021年~2033年(百万米ドル)

表19. メキシコ生物製剤製造市場、製品別、2021年~2033年 (百万米ドル)

表20. メキシコ生物製剤製造市場、製造方法別、2021年~2033年(百万米ドル)

表21. メキシコ生物製剤製造市場、製造法別、2021年~2033年(百万米ドル)

表22. メキシコ生物製剤製造市場、疾患別、2021年~2033年(百万米ドル)

表23. 欧州バイオ医薬品製造市場、国別、2021年~2033年(百万米ドル)

表24. 欧州バイオ医薬品製造市場、製品別、2021年~2033年(百万米ドル)

表25. 欧州バイオ医薬品製造市場、製造方法別、2021年~2033年(百万米ドル)

表26. 欧州バイオ医薬品製造市場、製造モダリティ別、2021年~2033年(百万米ドル)

表27. 欧州バイオ医薬品製造市場、疾患別、2021年~2033年(百万米ドル)

表28. ドイツにおける生物学的製剤製造市場、製品別、2021年~2033年(百万米ドル)

表29. ドイツにおける生物学的製剤製造市場、製造方法別、2021年~2033年(百万米ドル)

表30. ドイツにおける生物学的製剤製造市場、製造技術別、2021年~2033年(百万米ドル)

表31. ドイツにおける生物学的製剤製造市場、疾患別、2021年~2033年(百万米ドル)

表32. イギリスにおける生物学的製剤製造市場、製品別、2021年~2033年(百万米ドル)

表33. イギリスにおける生物学的製剤製造市場、製造方法別、2021年~2033年(百万米ドル)

表34. イギリスにおける生物学的製剤製造市場、製剤形態別、2021年~2033年 (百万米ドル)

表35. 英国バイオ医薬品製造市場、疾患別、2021年~2033年(百万米ドル)

表36. フランスバイオ医薬品製造市場、製品別、2021年~2033年(百万米ドル)

表37. フランスバイオ医薬品製造市場、製造方法別、2021年~2033年 (百万米ドル)

表38. フランス生物製剤製造市場、製造方法別、2021年~2033年(百万米ドル)

表39. フランス生物製剤製造市場、疾患別、2021年~2033年(百万米ドル)

表40. イタリア生物製剤製造市場、製品別、2021年~2033年 (百万米ドル)

表41. イタリア生物製剤製造市場、製造方法別、2021年~2033年(百万米ドル)

表42. イタリア生物製剤製造市場、製造法別、2021年~2033年(百万米ドル)

表43. イタリア生物製剤製造市場、疾患別、2021年~2033年(百万米ドル)

表44. スペイン生物製剤製造市場、製品別、2021年~2033年(百万米ドル)

表45. スペイン生物製剤製造市場、製造方法別、2021年~2033年(百万米ドル)

表46. スペイン生物製剤製造市場、製造方法別、2021年~2033年(百万米ドル)

表47. スペイン生物製剤製造市場、疾患別、2021年~2033年(百万米ドル)

表48. デンマーク生物製剤製造市場、製品別、2021年~2033年 (百万米ドル)

表49. デンマーク生物製剤製造市場、製造方法別、2021年~2033年(百万米ドル)

表50. デンマーク生物製剤製造市場、製造法別、2021年~2033年(百万米ドル)

表51. デンマーク生物製剤製造市場、疾患別、2021年~2033年 (百万米ドル)

表52. ノルウェー生物製剤製造市場、製品別、2021年~2033年(百万米ドル)

表53. ノルウェー生物製剤製造市場、製造方法別、2021年~2033年(百万米ドル)

表54. ノルウェー生物製剤製造市場、製造方法別、2021年~2033年(百万米ドル)

表55. ノルウェー生物製剤製造市場、疾患別、2021年~2033年(百万米ドル)

表56. スウェーデン生物製剤製造市場、製品別、2021年~2033年(百万米ドル)

表57. スウェーデン生物製剤製造市場、製造方法別、2021年~2033年(百万米ドル)

表58. スウェーデン生物製剤製造市場、製造技術別、2021年~2033年(百万米ドル)

表59. スウェーデン生物製剤製造市場、疾患別、2021年~2033年(百万米ドル)

表60. アジア太平洋生物製剤製造市場、国別、2021年~2033年(百万米ドル)

表61. アジア太平洋生物製剤製造市場、製品別、2021年~2033年(百万米ドル)

表62. アジア太平洋地域バイオロジクス製造市場、製造方法別、2021年~2033年(百万米ドル)

表63. アジア太平洋地域バイオロジクス製造市場、モダリティ別、2021年~2033年(百万米ドル)

表64. アジア太平洋地域バイオロジクス製造市場、疾患適応別、2021年~2033年(百万米ドル)

表65. 中国バイオロジクス製造市場、製品別、2021年~2033年(百万米ドル)

表66. 中国バイオ医薬品製造市場、製造方法別、2021年~2033年(百万米ドル)

表67. 中国バイオ医薬品製造市場、製造法別、2021年~2033年(百万米ドル)

表68. 中国バイオ医薬品製造市場、疾患別、2021年~2033年(百万米ドル)

表69. 日本の生物学的製剤製造市場、製品別、2021年~2033年(百万米ドル)

表70. 日本の生物学的製剤製造市場、製造方法別、2021年~2033年(百万米ドル)

表71. 日本の生物学的製剤製造市場、治療法別、2021年~2033年(百万米ドル)

表72. 日本バイオ医薬品製造市場、疾患別、2021年~2033年(百万米ドル)

表73. インドバイオ医薬品製造市場、製品別、2021年~2033年(百万米ドル)

表74. インドバイオ医薬品製造市場、製造方法別、2021年~2033年 (百万米ドル)

表75. インド生物製剤製造市場、製造方法別、2021年~2033年(百万米ドル)

表76. インド生物製剤製造市場、疾患別、2021年~2033年(百万米ドル)

表77. 韓国バイオ医薬品製造市場、製品別、2021年~2033年(百万米ドル)

表78. 韓国バイオ医薬品製造市場、製造方法別、2021年~2033年(百万米ドル)

表79. 韓国バイオ医薬品製造市場、モダリティ別、2021年~2033年 (百万米ドル)

表80. 韓国バイオ医薬品製造市場、疾患別、2021年~2033年(百万米ドル)

表81. オーストラリア生物製剤製造市場、製品別、2021年~2033年(百万米ドル)

表82. オーストラリア生物製剤製造市場、製造方法別、2021年~2033年(百万米ドル)

表83. オーストラリア生物製剤製造市場、治療法別、2021年~2033年 (百万米ドル)

表84. オーストラリア生物製剤製造市場、疾患別、2021年~2033年(百万米ドル)

表85. タイ生物製剤製造市場、製品別、2021年~2033年(百万米ドル)

表86. タイ生物製剤製造市場、製造方法別、2021年~2033年 (百万米ドル)

表87. タイ生物製剤製造市場、製造方法別、2021年~2033年(百万米ドル)

表88. タイ生物製剤製造市場、疾患別、2021年~2033年(百万米ドル)

表89. ラテンアメリカ生物製剤製造市場、国別、2021年~2033年(百万米ドル)

表90. ラテンアメリカ生物製剤製造市場、製品別、2021年~2033年(百万米ドル)

表91. ラテンアメリカ生物製剤製造市場、製造方法別、2021年~2033年 (百万米ドル)

表92. ラテンアメリカ生物製剤製造市場、製造方法別、2021年~2033年(百万米ドル)

表93. ラテンアメリカ生物製剤製造市場、疾患別、2021年~2033年(百万米ドル)

表94. ブラジル生物製剤製造市場、製品別、2021年 – 2033年(百万米ドル)

表95. ブラジル生物製剤製造市場、製造方法別、2021年~2033年(百万米ドル)

表96. ブラジルにおける生物学的製剤製造市場、製造方法別、2021年~2033年(百万米ドル)

表97. ブラジルにおける生物学的製剤製造市場、疾患別、2021年~2033年(百万米ドル)

表98. アルゼンチンにおける生物学的製剤製造市場、製品別、2021年~2033年(百万米ドル)

表99. アルゼンチン生物製剤製造市場、製造方法別、2021年~2033年(百万米ドル)

表100. アルゼンチン生物製剤製造市場、製造方法別、2021年~2033年 (百万米ドル)

表101. アルゼンチン生物製剤製造市場、疾患別、2021年~2033年(百万米ドル)

表102. 中東・アフリカ生物製剤製造市場、国別、2021年~2033年(百万米ドル)

表103. 中東・アフリカ地域バイオ医薬品製造市場、製品別、2021年~2033年(百万米ドル)

表104. 中東・アフリカ地域バイオ医薬品製造市場、製造方法別、2021年~2033年(百万米ドル)

表105. 中東・アフリカ生物製剤製造市場、モダリティ別、2021年~2033年(百万米ドル)

表106. 中東・アフリカ生物製剤製造市場、疾患別、2021年~2033年 (百万米ドル)

表107. 南アフリカ生物製剤製造市場、製品別、2021年~2033年(百万米ドル)

表108. 南アフリカ生物製剤製造市場、製造方法別、2021年~2033年 (百万米ドル)

表109. 南アフリカ生物製剤製造市場、製造方法別、2021年~2033年(百万米ドル)

表110. 南アフリカ生物製剤製造市場、 疾患別、2021年~2033年(百万米ドル)

表111. サウジアラビア生物製剤製造市場、製品別、2021年~2033年(百万米ドル)

表112. サウジアラビア生物製剤製造市場、製造方法別、2021年~2033年(百万米ドル)

表113. サウジアラビア生物製剤製造市場、モダリティ別、2021年~2033年(百万米ドル)

表114. サウジアラビア生物製剤製造市場、疾患別、2021年~2033年 (百万米ドル)

表115. アラブ首長国連邦(UAE)における生物学的製剤製造市場、製品別、2021年~2033年(百万米ドル)

表116. アラブ首長国連邦(UAE)における生物学的製剤製造市場、製造方法別、2021年~2033年(百万米ドル)

表117. アラブ首長国連邦(UAE)における生物学的製剤製造市場、製造方法別、2021年~2033年(百万米ドル)

表118. アラブ首長国連邦(UAE)における生物学的製剤製造市場、疾患別、2021年~2033年(百万米ドル)

表119. クウェートにおける生物学的製剤製造市場、製品別、2021年 – 2033年(百万米ドル)

表120. クウェート生物製剤製造市場、製造方法別、2021年~2033年(百万米ドル)

表121. クウェート生物製剤製造市場、製造法別、2021年~2033年(百万米ドル)

表122. クウェート生物製剤製造市場、疾患別、2021年~2033年(百万米ドル)

図表一覧

図1 バイオロジクス製造市場のセグメンテーション

図2 データ分析モデル

図3 市場策定と検証

図4 データ検証と公開

図5 市場調査プロセス

図6 情報調達

図7 一次調査

図8 バリューチェーンに基づく規模測定と予測

図9 市場シェア評価のためのQFDモデリング

図10 市場策定と検証

図11 商品フロー分析

図12 市場見通し

図13 セグメント概要-1

図14 競争環境概要

図15 市場動向と展望

図16 PESTEL分析

図17 ポーターの5つの力分析

図18 バイオ医薬品製造市場:モード見通しの主なポイント

図19 バイオ医薬品製造市場:モード動向分析

図20 受託製造市場、2021年~2033年(百万米ドル)

図21 自社製造市場、2021年~2033年(百万米ドル)

図22 バイオ医薬品製造市場: モダリティ別見通し:主なポイント

図23 バイオ医薬品製造市場:モダリティ別動向分析

図24 モノクローナル抗体(mAbs)市場、2021年~2033年(百万米ドル)

図25 バイオシミラー及び組換えタンパク質市場、2021年~2033年(百万米ドル)

図26 ワクチン(組換え/mRNA/ウイルス)市場、2021年~2033年(百万米ドル)

図27 細胞・遺伝子治療市場、2021年~2033年(百万米ドル)

図28 RNAベース治療薬市場、2021年~2033年(百万米ドル)

図29 その他市場、2021年~2033年(百万米ドル)

図30 バイオ医薬品製造市場:疾患適応症別見通し 主要ポイント

図31 バイオ医薬品製造市場:疾患適応症別動向分析

図32 オンコロジー市場、2021年~2033年(百万米ドル)

図33 自己免疫疾患市場、2021年~2033年(百万米ドル)

図34 感染症市場、2021年~2033年(百万米ドル)

図35 神経疾患市場、2021年~2033年(百万米ドル)

図36 心血管疾患市場、2021年~2033年(百万米ドル)

図37 その他の疾患適応症市場、2021年~2033年(百万米ドル)

図38 地域別市場見通し、2024年および2033年(百万米ドル)

図39 地域別市場:主なポイント

図40 北米バイオ医薬品製造市場規模予測(2021年~2033年、百万米ドル)

図41 主要国の動向

図42 米国バイオ医薬品製造市場規模予測(2021年~2033年、百万米ドル)

図43 主要国の動向

図44 カナダにおける生物学的製剤製造市場の推定値および予測、2021年~2033年(百万米ドル)

図45 主要国の動向

図46 メキシコにおける生物学的製剤製造市場の推定値および予測、2021年~2033年(百万米ドル)

図47 欧州における生物学的製剤製造市場の推定値および予測、2021年~2033年 (百万米ドル)

図48 主要国の動向

図49 ドイツの生物学的製剤製造市場規模予測(2021年~2033年、百万米ドル)

図50 主要国の動向

図51 英国の生物学的製剤製造市場規模予測(2021年~2033年、百万米ドル)

図52 主要国の動向

図53 フランスにおける生物学的製剤製造市場の推定値および予測、2021年~2033年(百万米ドル)

図54 主要国の動向

図55 イタリアにおける生物学的製剤製造市場の推定値および予測、2021年~2033年(百万米ドル)

図56 主要国の動向

図57 スペインにおける生物学的製剤製造市場の推定値と予測、2021年~2033年(百万米ドル)

図58 主要国の動向

図59 デンマークにおける生物学的製剤製造市場の推定値と予測、2021年~2033年(百万米ドル)

図60 主要国の動向

図61 スウェーデンにおける生物学的製剤製造市場の推定値および予測(2021年~2033年、百万米ドル)

図62 主要国の動向

図63 ノルウェーにおける生物学的製剤製造市場の推定値および予測(2021年~2033年、百万米ドル)

図64 アジア太平洋地域バイオ医薬品製造市場規模予測(2021年~2033年、百万米ドル)

図65 主要国動向

図66 日本バイオ医薬品製造市場規模予測(2021年~2033年、百万米ドル)

図67 主要国の動向

図68 中国バイオ医薬品製造市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図69 主要国の動向

図70 インドバイオ医薬品製造市場の見積もりおよび予測、2021年~2033年(百万米ドル)

図71 主要国の動向

図72 韓国の生物学的製剤製造市場規模予測(2021年~2033年、百万米ドル)

図73 主要国の動向

図74 オーストラリアにおける生物学的製剤製造市場の推定値および予測値、2021年~2033年(百万米ドル)

図75 主要国の動向

図76 タイにおける生物学的製剤製造市場の推定値および予測値、2021年~2033年 (百万米ドル)

図77 ラテンアメリカにおける生物学的製剤製造市場の推定値と予測、2021年~2033年(百万米ドル)

図78 主要国の動向

図79 ブラジルにおける生物学的製剤製造市場の推定値と予測、2021年~2033年(百万米ドル)

図80 主要国の動向

図81 アルゼンチンにおける生物学的製剤製造市場の推定値および予測値、2021年~2033年(百万米ドル)

図82 中東・アフリカ地域における生物学的製剤製造市場の推定値および予測値、2021年~2033年 (百万米ドル)

図83 主要国の動向

図84 南アフリカ共和国における生物学的製剤製造市場の推定値と予測(2021年~2033年、百万米ドル)

図85 主要国の動向

図86 サウジアラビアにおける生物学的製剤製造市場の推定値と予測(2021年~2033年、百万米ドル)

図87 主要国の動向

図88 アラブ首長国連邦(UAE)における生物学的製剤製造市場の推定値および予測(2021年~2033年)(百万米ドル)

図89 主要国の動向

図90 クウェートにおける生物学的製剤製造市場の推定値および予測(2021年~2033年)(百万米ドル)

図91 市場ポジション分析

図92 市場参加者の分類

図93 戦略的枠組み

| ※参考情報 バイオ医薬品製造とは、遺伝子組換え技術や細胞培養技術を利用して生産される医薬品の製造プロセスを指します。これらの医薬品は、主にタンパク質や抗体、ワクチンなどの生物学的製品であり、高度な技術と専門的な知識が求められます。バイオ医薬品は、伝統的な化学合成による医薬品とは異なり、非常に複雑な分子構造を持つことが特徴です。 バイオ医薬品の種類としては、まずモノクローナル抗体が挙げられます。これらは特定の抗原に特異的に結合する抗体であり、ガン治療や自己免疫疾患、感染症に対する治療に広く使用されています。また、サイトカインやホルモンを含む生理活性物質もバイオ医薬品の一部であり、内分泌系の疾患や血液疾患の治療に利用されます。さらに、ワクチンも重要なバイオ医薬品のカテゴリーで、多くの感染症予防に使用され、公共の健康に大きく寄与しています。 バイオ医薬品の製造プロセスには、細胞培養、タンパク質精製、製剤化などのステップが含まれます。まず、遺伝子を導入した細胞株をもとに、選抜された細胞を増殖させ、必要なタンパク質を大量に生産するための培養を行います。この細胞培養では、成長因子や特定の栄養素を含む培地が使用され、適切な環境で細胞が成長するように管理されます。 次に得られるタンパク質は、精製プロセスを経て、不純物や異物を除去します。この過程では、クロマトグラフィーやフィルトレーションなどの技術が利用されます。精製されたタンパク質は、品質が保証された後、最終的な製剤化プロセスに進みます。製剤化では、安定性や投与経路を考慮して様々な形態に加工されます。これにより、注射剤や粉末、吸入剤など、用途に応じた製品が生まれます。 バイオ医薬品の用途は多岐にわたり、がん治療、免疫療法、感染症の予防と治療、血液疾患の治療、遺伝子治療などがあります。特に、がん治療においては、患者の免疫系を活性化させる治療法が重要な位置を占めており、バイオ医薬品の登場により新たな治療の選択肢が広がっています。さらに、ワクチンの開発もバイオ医薬品の重要な応用であり、最近では新型コロナウイルスに対するワクチンの迅速な開発が注目を集めました。 バイオ医薬品製造に関連する技術は日々進化しており、特に製造プロセスの自動化や、プロセスのモニタリング、トレーサビリティの強化が求められています。これにより、製品の一貫性と安全性が向上し、製造コストの削減にも寄与しています。また、次世代シーケンシング技術や人工知能(AI)を活用した研究開発が進むことで、新しいバイオ医薬品の発見と開発のスピードも加速しています。 さらに、製造施設の設計や運営においても、GMP(Good Manufacturing Practice)やバイオハザード管理の重要性が増しています。これにより、製造工程全体を通じて製品の安全性が確保されています。バイオ医薬品が医療現場で果たす役割はますます重要になっており、新しい治療法の開発や既存医療の適応拡大に寄与しています。 以上のように、バイオ医薬品製造は高度な技術力と最新の研究を元に、患者にとって価値のある医療製品を提供する重要な分野です。今後もこの分野は進化を続け、新たな治療法の開発や製造技術の向上が期待されます。 |