主要市場動向とインサイト

- アジア太平洋地域は2024年、溶接用ヘルメット業界において36.7%という最大の収益シェアを占め、主導的な地位にありました。

- 中国における溶接用ヘルメットの使用は、大規模なインフラプロジェクト、急速な都市化、鉄鋼・造船産業における優位性により、世界の溶接用ヘルメット使用量を牽引しました。

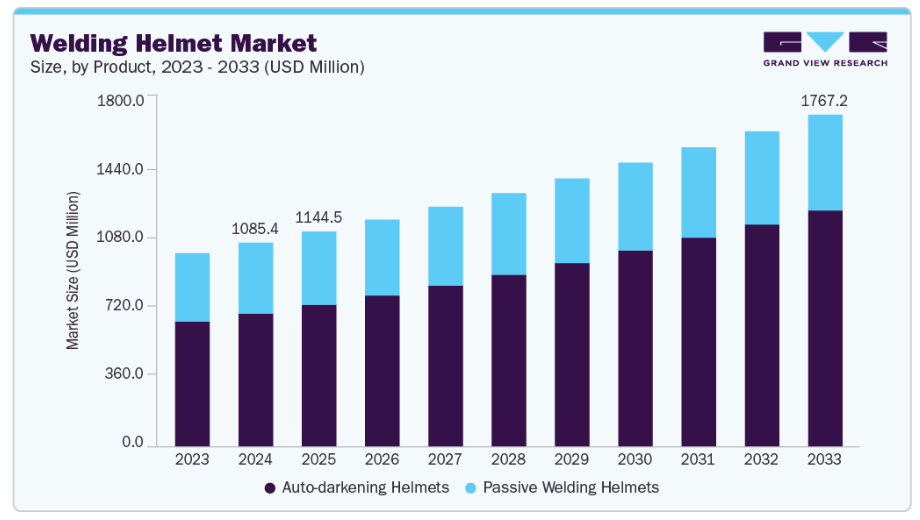

- 製品別では、自動調光ヘルメットセグメントが市場をリードし、2024年の収益シェアの65.3%を占めました。

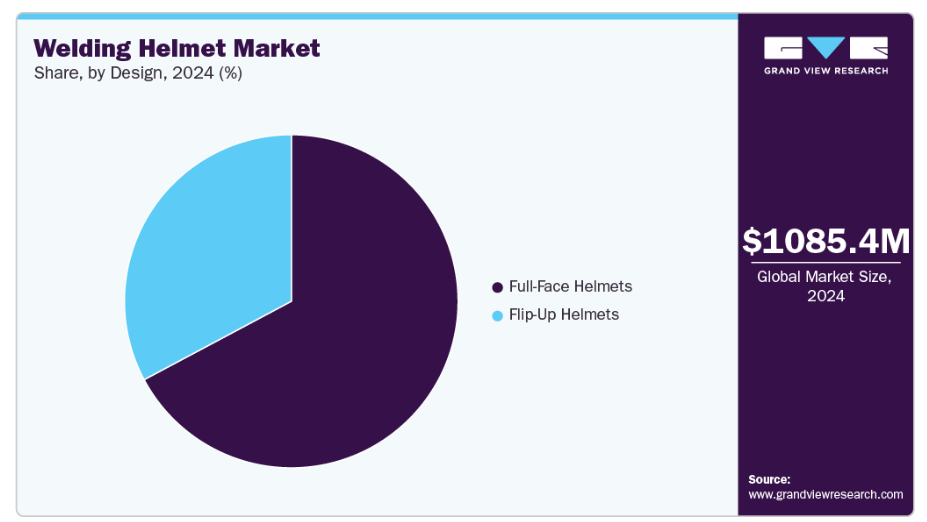

- デザイン別では、フルフェイスヘルメットセグメントが最大のシェアを占め、2024年の市場シェアの67.2%を占めました。

- 最終用途別では、建設セグメントが市場を支配し、2024年には28.5%のシェアを占めました。

市場規模と予測

- 2024年市場規模:10億8,540万米ドル

- 2033年予測市場規模:17億6,720万米ドル

- CAGR(2025-2033年):5.6%

- アジア太平洋地域:2024年における最大市場

職場安全基準の厳格化により、雇用主は放射線・火花・煙のリスクを最小化する個人用保護具(PPE)への投資を迫られており、これがヘルメット導入を促進しています。同時に、溶接作業に伴う長期的な健康被害に対する労働者の意識向上により、自動調光フィルターと優れた光学性能を備えたヘルメットの需要が高まっています。技術革新が主要な推進力として台頭しており、メーカー各社は太陽光発電機能、調整可能な遮光範囲、軽量設計、デジタル制御システムを備えたヘルメットを導入しています。

これらの進歩は作業者の快適性を向上させるだけでなく、精度と生産性を高め、業界が旧式モデルのアップグレードを促進する要因となっています。センサーや接続機能を含むスマート技術との統合が進むことで、航空宇宙、防衛、重工業分野における高性能溶接用途からの関心もさらに高まっています。

市場の集中度と特性

世界の溶接用ヘルメット業界は中程度の集中度を示しており、確立された国際ブランドと地域メーカーが混在しています。3M、リンカーン・エレクトリック、ESAB、ミラーなどの主要企業は、強力な製品ポートフォリオ、広範な流通ネットワーク、信頼性への評価により市場をリードしています。しかしながら、地域密着型や中堅企業は、手頃な価格の代替品を提供することで、コスト重視の新興市場においてニッチ市場を開拓しています。こうしたグローバルな支配力と地域競争のバランスが、市場に中程度の分散性ながらも競争力のある構造をもたらしています。

溶接用ヘルメット業界は着実なイノベーションの歩みを見せており、メーカーは作業員の安全性、快適性、生産性の向上に注力しています。主な進歩としては、可変シェード範囲を備えた自動調光フィルター、太陽光補助電源システム、軽量かつ人間工学的設計、デジタル制御の統合などが挙げられます。溶接作業員の健康状態や生産性を監視する接続機能やセンサーといったスマートPPE(個人用保護具)機能も徐々に市場に浸透しつつあります。継続的な研究開発は、高まる安全基準とエンドユーザーの期待に応えるため、光学的な透明性、耐久性、ユーザー快適性の向上も目指しています。

合併・買収は市場形成において中程度の役割を果たしており、グローバルリーダー企業がニッチプレイヤーや地域ブランドを買収することで、市場リーチ拡大と製品ライン強化を図っています。訓練機関や産業オートメーション企業との提携は、さらなる普及促進につながっています。こうした戦略的動きは、メーカーが技術開発を加速し、コスト削減を図り、アジア太平洋地域やラテンアメリカなどの急成長市場での存在感を高める上でも有効です。規模とイノベーションによる競争優位性を追求する動きが続く中、この傾向は今後も継続する見込みです。

規制枠組みは溶接用ヘルメット業界に影響を与える主要な要因であり、世界各国政府がより厳格な労働安全衛生基準を施行しています。米国労働安全衛生局(OSHA)やEU安全指令などの組織は保護具の適切な使用を義務付けており、ヘルメット需要を直接支えています。同時に、労働者の福祉と生産性への重視が高まる中、企業は製品開発をこれらの規制に適合させるよう迫られています。進化する安全基準への適合は、イノベーションと製品差別化の両方を促進し、ヘルメットが職場保護に不可欠な装備であり続けることを保証します。

成長要因、機会、制約

市場成長を支える重要な要素は、先進国と新興国双方における溶接活動の拡大です。インフラ開発プロジェクト、自動車生産の増加、再生可能エネルギー設備の設置が、熟練溶接工と保護具の需要を増加させています。教育機関でも溶接用ヘルメットが採用され、市場全体の需要を押し上げています。こうした幅広い産業基盤により、世界中の多様な用途で着実な普及が見込まれます。

機会としては、自動化の進展や、Bluetooth接続・データ監視などのデジタル機能を備えたスマートPPE(個人用保護具)の採用拡大が挙げられます。さらに、インフラ投資や再生可能エネルギープロジェクトの増加が、新興市場全体で新たな溶接用ヘルメット需要を創出しています。作業員の生産性と快適性への関心の高まりは、産業用・商業用エンドユーザー双方に訴求する軽量で人間工学的設計の道も開いています。

従来型モデルと比較した先進的な自動調光ヘルメットの高コストは、コスト重視地域での普及を制限しています。偽造品や低品質製品はブランド価値とエンドユーザーの信頼をさらに損ないます。加えて、発展途上国における溶接の長期的な危険性への認識不足は、特に小規模作業場において高品質ヘルメットの導入を遅らせています。

製品インサイト

自動調光ヘルメットセグメントは、その優れた利便性、安全性、性能上の優位性により、2024年に市場をリードし、収益シェアの65.3%を占めました。これらのヘルメットはアークの強度に応じてレンズの濃さを自動的に調整するため、溶接作業者はヘルメットを上げることなく集中力と効率を維持できます。その人気は、精度と生産性が極めて重要な自動車、造船、重機械などの産業で特に顕著です。さらに、太陽光補助電源、デジタル制御、軽量で人間工学的設計といった継続的な技術革新が、世界市場におけるこのセグメントの優位性をさらに強化しています。

受動式溶接ヘルメットは、小規模な作業場、訓練機関、コスト重視の市場において、予算に配慮したPPEソリューションが優先される分野で依然として人気があります。シンプルな設計、メンテナンスの容易さ、基本的な溶接作業における信頼性が、安定した採用を保証しています。加えて、新興国における溶接活動の拡大や職業訓練プログラムでの保護具需要増加も、本セグメントの持続的成長に寄与しております。

設計の洞察

フルフェイスヘルメットセグメントは、火花・熱・放射線・飛散物から溶接作業者を包括的に保護する特性から、2024年に市場で最大のシェア(67.2%)を占めました。目だけでなく顔全体と首までを保護できる特性から、造船、石油・ガス、重建設などの高リスク産業環境において最適な選択肢となっております。世界的に厳格な職場安全基準の施行が進む中、これらのヘルメットへの需要はさらに高まっております。加えて、自動調光フィルターや軽量素材といった技術革新により快適性と実用性が向上し、同セグメントの優位性を維持する一助となっております。

フリップアップヘルメットは、溶接と点検作業を装備を外すことなく容易に切り替えられるため、作業者の効率性と快適性を向上させます。完全自動調光ヘルメットと比較したコスト効率の良さから、コスト重視の市場や小規模作業場において魅力的です。頻繁な作業切り替えが一般的な建設・修理・保守プロジェクトでの採用増加が、このセグメントの着実な成長を継続的に牽引しています。

最終用途別インサイト

建設セグメントは市場を支配し、2024年には28.5%のシェアを占めました。これはインフラ、住宅、商業プロジェクトにおける溶接活動の規模の大きさに起因します。急速な都市化と政府主導のスマートシティ、交通網、エネルギーインフラへの投資が溶接需要を大幅に増加させています。鋼材加工や構造溶接時の火花、放射線、煙から作業員を保護するヘルメットは不可欠です。

国際貿易量の拡大と海上輸送の増加は、特にアジア太平洋地域と欧州における造船所への投資を促進しています。大型船舶や複雑な海洋リグの建造には高度な溶接技術がますます必要とされ、溶接用ヘルメットなどの高品質な保護具への需要を高めています。さらに、政府主導の海軍近代化計画や海洋エネルギープロジェクトが、このセグメントの成長に安定した勢いを加えています。

地域別インサイト

北米の溶接用ヘルメット産業は、予測期間中に年平均成長率(CAGR)4.6%で成長すると見込まれています。これは、溶接作業者への保護具着用を義務付けるOSHA(米国労働安全衛生局)の厳格な職場安全規制が推進要因です。同地域では、自動車製造、航空宇宙、造船、石油・ガスといった溶接を多用する産業分野での普及が進んでいます。産業用オートメーションおよびロボット工学への高水準の投資が、先進溶接システムに対応したヘルメットの需要を生み出しています。さらに、米国のインフラ更新イニシアチブが建設溶接活動を促進し、市場にさらなる勢いを加えています。

米国溶接用ヘルメット市場の動向

米国溶接用ヘルメット産業は、予測期間中に年平均成長率(CAGR)4.5%で成長すると見込まれています。米国における溶接用ヘルメットの普及には、厳格なOSHA規制と強力な産業安全文化が依然として中心的な役割を果たしています。自動車、航空宇宙、防衛製造分野における高度な保護具を必要とする活発な溶接活動が需要を後押ししています。

欧州溶接用ヘルメット市場の動向

欧州の溶接用ヘルメット産業は、建設・運輸セクターの拡大に伴う需要増と、保護用PPEの使用を重視するEU全域の労働者安全指令によって推進されています。ドイツ、イタリア、中東欧地域は自動車、機械、造船産業の強力な拠点として安定した消費を確保しています。軽量で人間工学に基づいたヘルメットの採用増加は、作業員の快適性と効率性への注力を反映しています。さらに、持続可能性に焦点を当てた産業慣行が、エコ効率的な溶接技術と統合されたヘルメットの需要を牽引しています。

ドイツの溶接用ヘルメット産業は、広範な産業基盤と欧州の自動車・機械産業の中心地であることから、大きな需要を生み出しています。自動車組立ラインや金属加工における溶接多用工程では、精度と安全性を高める保護ヘルメットが求められます。EUおよび国内の労働安全基準への適合が採用を促進する一方、メーカーは高度な自動化に適した高品質ヘルメットに注力しています。さらに、再生可能エネルギープロジェクトやグリーン製造イニシアチブの拡大が、新たな溶接活動の層を加えています。

英国の溶接用ヘルメット産業は、インフラ近代化プロジェクト、再生可能エネルギー設備の設置、溶接訓練プログラムを通じた熟練労働者育成への注目の高まりから恩恵を受けています。自動調光ヘルメットは、プロフェッショナル用途における利便性と効率性からますます好まれています。健康安全規制への強い順守姿勢が、産業横断的なPPE(個人用保護具)への継続的な投資を保証しています。さらに、海洋石油・ガス産業や造船業におけるヘルメット採用の増加が需要をさらに押し上げています。

アジア太平洋地域の溶接用ヘルメット市場動向

アジア太平洋地域の溶接用ヘルメット産業は、中国、インド、東南アジアにおける急速な工業化と大規模なインフラ開発により、2024年の世界売上高シェアで36.7%を占め、世界市場を牽引しております。自動車、造船、エネルギー分野が主要な溶接量を占めており、政府支援の製造イニシアチブが需要を支えております。鉄鋼及び加工製品の輸出増加も、中小企業におけるヘルメット消費を促進しております。

中国における溶接用ヘルメットの使用は、大規模なインフラプロジェクト、急速な都市化、鉄鋼・造船産業における優位性により、世界全体の使用量を牽引しております。同国政府が支援する製造イニシアチブは、建設、運輸、重工業分野における高い溶接量を維持しております。

インドの溶接用ヘルメット産業は、急速な工業化、インフラ分野におけるメガプロジェクト、国内製造を優先する「メイク・イン・インディア」政策によって支えられています。建設、自動車、鉄道セクターが需要の主要な牽引役となっています。

中東・アフリカ溶接用ヘルメット市場の動向

中東・アフリカの溶接用ヘルメット産業は、大規模な石油・ガス探査、パイプラインプロジェクト、都市拡大に伴うインフラ開発によって牽引されています。サウジアラビアやアラブ首長国連邦(UAE)などの国々は、経済多角化計画のもとで多額の投資を行っており、産業分野全体での溶接活動が増加しています。職場安全基準の施行が大幅に改善されたことで、ヘルメットの需要が促進されています。さらに、グローバルなPPE(個人用保護具)ブランドが地域市場に参入する動きが活発化しており、安全性や性能に優れた先進的なヘルメットへのアクセスが拡大しています。

サウジアラビアの溶接用ヘルメット市場における需要は、インフラ整備、製造業、エネルギー多様化を優先する「ビジョン2030」構想と密接に関連しております。大規模な石油・ガスプロジェクト、パイプライン、製油所が引き続き集中的な溶接作業を牽引しております。安全規制の施行が改善されたことで、企業は最新のPPE(個人用保護具)の導入を促進しております。

ラテンアメリカ溶接用ヘルメット市場の動向

ラテンアメリカにおける溶接用ヘルメット産業は安定した需要を維持しており、建設・鉱業・石油ガス産業が堅調なブラジルとアルゼンチンが中核成長市場として台頭しています。溶接工の技能向上を目的とした産業研修プログラムや政府支援施策の拡大が、機器使用率を押し上げています。より安全で快適なヘルメットへの需要増加は、産業用・商業用双方で顕著です。

ブラジルの溶接用ヘルメット産業は、活発な石油・ガス探査、エネルギープロジェクト、大規模な建設活動を通じて、ラテンアメリカ全体の需要を牽引しています。鉱業や金属加工も産業拠点における着実な普及に寄与しています。産業成長と職業訓練を目的とした政府プログラムが、溶接用PPEの需要をさらに強化しています。

主要溶接用ヘルメット企業に関する洞察

市場で活動する主要企業には、リンカーン・エレクトリック社およびイリノイ・ツール・ワークス(ITW)が含まれます。

- リンカーン・エレクトリック社は、溶接機器、消耗品、自動化システム、切断ソリューションのグローバルメーカーです。20カ国以上に製造拠点と合弁事業を展開し、160カ国以上で販売網を構築するなど、深いグローバルプレゼンスを維持しています。同社は、高い業績志向の企業文化、従業員インセンティブ制度、溶接・自動化技術における継続的な研究開発で知られています。近年では、顧客や規制のニーズの変化に対応するため、持続可能性とインダストリー4.0ソリューションへの注力を拡大しています。

- イリノイ・ツール・ワークス(ITW)は、イリノイ州グレンビューに本社を置く多角的な米国産業メーカーであり、ミラー・エレクトリックおよび関連ブランドを通じて溶接市場で強い存在感を示しています。同社はアーク溶接機器、消耗品、および先進的な溶接用ヘルメットを含む個人用保護具を製造しております。ミラー社のヘルメット(デジタルインフィニティやT94シリーズなど)は、クリアライト™レンズ技術、広い視野角、人間工学に基づいたデザインといった革新的な特徴を備えており、プロの溶接工の間で高い人気を博しております。高い営業利益率、グローバルな流通網、安全性と革新性への評価により、ITWは溶接用ヘルメット業界において確固たる地位を築いております。

主要溶接用ヘルメット企業:

以下は溶接用ヘルメット市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しております。

- The Lincoln Electric Company

- Illinois Tool Works (ITW)

- ESAB

- optrel ag

- Jackson Safety

- 3M

- YesWelder

- Fronius International

- GYS

- BLUE EAGLE SAFETY

- JI SAFETY Co. Ltd

- Pan Taiwan Enterprise Co, Ltd.

- SENLISWELD

最近の動向

- 2025年9月、オプトレル社より「Sphere Xシリーズ」溶接用ヘルメットが発表されました。本シリーズは、最適な視認性、安全性向上、人間工学に基づいた快適性に焦点を当てた先進的な機能を複数備えております。従来モデルと比較して視認性が30%向上したクリスタルレンズを採用し、さらに5つのセンサーシステムにより自動シェード調整機能を強化。より安全で精密な溶接作業を実現します。

- 2024年10月、ESAB社は新たな溶接用ヘルメット「ESAB Savage A50」を発表いたしました。本製品はユーザー体験と安全性の向上を目的とした、先進的かつ独自の特徴を備えております。視認性向上のための内蔵型50ルーメンデュアルLED作業灯、耐久性を高めた新設計シェル、レンズ交換を容易にし損傷リスクを低減するクイックリリース式フロントレンズを搭載しております。さらに、5ボタン操作と直感的なLCDディスプレイを備えた簡素化されたデジタル自動調光フィルター(ADF)インターフェースを採用。手袋着用時でも操作可能な設計で、迅速かつ容易な調整を実現しております。

グローバル溶接用ヘルメット市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新業界動向の分析に加え、グローバル・地域・国レベルでの収益成長予測を提供いたします。本調査では、Grand View Researchは製品、設計、最終用途、地域に基づき、グローバル溶接用ヘルメット市場レポートをセグメント化しております:

- 製品別見通し(収益、百万米ドル、2021年~2033年)

- 自動調光ヘルメット

- パッシブ溶接ヘルメット

- エンドユース別展望(収益、百万米ドル、2021年~2033年)

- 建設

- 自動車

- 石油・ガス

- 造船

- 金属加工

- その他

- デザイン別展望(収益、百万米ドル、2021年~2033年)

- フルフェイスヘルメット

- フリップアップヘルメット

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- フランス

- ドイツ

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- 北米

目次

第1章 方法論と範囲

1.1. 研究方法論

1.2. 研究範囲と前提

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次的な最終用途及び第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成及びデータ可視化

1.6. データ検証及び公開

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境分析

第3章 溶接用ヘルメット市場の変数、動向及び範囲

3.1. 市場セグメンテーション及び範囲

3.2. 浸透率と成長見通しのマッピング

3.3. 産業バリューチェーン分析

3.4. 技術概要

3.5. 規制枠組み

3.6. 市場ダイナミクス

3.6.1. 市場推進要因分析

3.6.2. 市場抑制要因分析

3.6.3. 市場課題分析

3.6.4. 市場機会分析

3.7. ビジネス環境分析:溶接用ヘルメット市場

3.7.1. 業界分析 – ポーターの

3.7.1.1. 供給者の力

3.7.1.2. 購買者の交渉力

3.7.1.3. 代替品の脅威

3.7.1.4. 新規参入の脅威

3.7.1.5. 競合他社の脅威

3.7.2. PESTEL分析

3.7.2.1. 政治的環境

3.7.2.2. 経済的環境

3.7.2.3. 社会情勢

3.7.2.4. 技術情勢

3.7.2.5. 環境情勢

3.7.2.6. 法的環境

3.8. 経済的メガトレンド分析

第4章 溶接用ヘルメット市場:製品予測とトレンド分析

4.1. 製品動向分析と市場シェア(2024年および2033年)

4.1.1. 市場推定値と予測、2021年~2033年(百万米ドル)

4.2. 自動調光ヘルメット

4.2.1. 市場推定値と予測、2021年~2033年(百万米ドル)

4.3. 受動型溶接ヘルメット

4.3.1. 市場規模予測(2021年~2033年、百万米ドル)

第5章 溶接用ヘルメット市場:最終用途別予測と動向分析

5.1. 最終用途別動向分析と市場シェア(2024年および2033年)

5.2. 建設

5.2.1. 市場規模予測(2021年~2033年、百万米ドル)

5.3. 自動車

5.3.1. 市場規模予測(2021年~2033年、百万米ドル)

5.4. 石油・ガス

5.4.1. 市場規模予測(2021年~2033年、百万米ドル)

5.5. 金属加工

5.5.1. 市場規模予測(2021年~2033年、百万米ドル)

5.6. 造船

5.6.1. 市場規模予測(2021年~2033年、百万米ドル)

5.7. その他

5.7.1. 市場規模予測(2021年~2033年、百万米ドル)

第6章 溶接用ヘルメット市場:デザイン予測とトレンド分析

6.1. デザイン動向分析と市場シェア(2024年および2033年)

6.2. フルフェイスヘルメット

6.2.1. 市場規模予測(2021年~2033年、百万米ドル)

6.3. フリップアップヘルメット

6.3.1. 市場規模予測(2021年~2033年、百万米ドル)

第7章 溶接用ヘルメット市場:地域別予測と動向分析

7.1. 地域別動向分析と市場シェア、2024年および2033年

7.2. 北米

7.2.1. 市場規模予測、2021年~2033年(百万米ドル)

7.2.2. 製品別市場規模予測、2021年~2033年(百万米ドル)

7.2.3. 用途別市場規模予測(2021年~2033年、百万米ドル)

7.2.4. 設計別市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

7.2.5. 米国

7.2.5.1. マクロ経済見通し

7.2.5.2. 市場推定値および予測、2021年~2033年(百万米ドル)

7.2.5.3. 製品別市場推定値および予測、2021年~2033年(百万米ドル)

7.2.5.4. 用途別市場規模予測(2021年~2033年、百万米ドル)

7.2.5.5. 設計別市場規模予測(2021年~2033年、百万米ドル)

7.2.6. カナダ

7.2.6.1. マクロ経済見通し

7.2.6.2. 市場規模予測(2021年~2033年、百万米ドル)

7.2.6.3. 製品別市場規模予測(2021年~2033年、百万米ドル)

7.2.6.4. 最終用途別市場規模予測(2021年~2033年、百万米ドル)

7.2.6.5. 設計別市場規模予測(2021年~2033年、百万米ドル)

7.2.7. メキシコ

7.2.7.1. マクロ経済見通し

7.2.7.2. 市場規模予測(2021年~2033年、百万米ドル)

7.2.7.3. 製品別市場規模予測(2021年~2033年、百万米ドル)

7.2.7.4. 用途別市場規模予測(2021年~2033年、百万米ドル)

7.2.7.5. 設計別市場規模予測(2021年~2033年、百万米ドル)

7.3. 欧州

7.3.1. 市場規模予測(2021年~2033年、百万米ドル)

7.3.2. 製品別市場予測(2021年~2033年) (百万米ドル)

7.3.3. 最終用途別市場予測(2021年~2033年)(百万米ドル)

7.3.4. 設計別市場予測(2021年~2033年)(百万米ドル)

7.3.5. フランス

7.3.5.1. マクロ経済見通し

7.3.5. 2. 市場推定値と予測、2021年~2033年(百万米ドル)

7.3.5.3. 製品別市場推定値と予測、2021年~2033年(百万米ドル)

7.3.5.4. 最終用途別市場推定値と予測、2021年~2033年(百万米ドル)

7.3.5.5. 設計別市場規模予測(2021年~2033年、百万米ドル)

7.3.6. ドイツ

7.3.6.1. マクロ経済見通し

7.3.6.2. 市場予測と見通し、2021年~2033年(百万米ドル)

7.3.6.3. 製品別市場予測と見通し、2021年~2033年(百万米ドル)

7.3.6.4. 最終用途別市場予測と見通し、2021年~2033年 (百万米ドル)

7.3.6.5. 設計別市場推定値および予測、2021年~2033年(百万米ドル)

7.3.7. イギリス

7.3.7.1. マクロ経済見通し

7.3.7.2. 市場推定値および予測、2021年~2033年 (百万米ドル)

7.3.7.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)

7.3.7.4. 最終用途別市場規模予測(2021年~2033年)(百万米ドル) – 2033年(百万米ドル)

7.3.7.5. 設計別市場推定値および予測、2021年~2033年(百万米ドル)

7.3.8. スペイン

7.3.8.1. マクロ経済見通し

7.3.8.2. 市場推定値および予測、2021年~2033年(百万米ドル)

7.3.8.3. 製品別市場規模予測(2021年~2033年、百万米ドル)

7.3.8.4. 最終用途別市場規模予測(2021年~2033年、百万米ドル)

7.3.8.5. 設計別市場規模予測(2021年~2033年、百万米ドル)

7.3.9. イタリア

7.3.9.1. マクロ経済見通し

7.3.9.2. 市場予測と見通し、2021年~2033年(百万米ドル)

7.3.9.3. 製品別市場予測と見通し、2021年~2033年(百万米ドル)

7.3.9.4. 最終用途別市場推定値および予測、2021年~2033年(百万米ドル)

7.3.9.5. 設計別市場推定値および予測、2021年~2033年(百万米ドル)

7.4. アジア太平洋地域

7.4.1. 市場推定値および予測、2021年~2033年 (百万米ドル)

7.4.2. 製品別市場規模予測(2021年~2033年)(百万米ドル)

7.4.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)

7.4.4. 設計別市場規模予測(2021年~2033年)(百万米ドル)

7.4.5. 中国

7.4.5.1. マクロ経済見通し

7.4.5.2. 市場規模予測(2021年~2033年)(百万米ドル)

7.4.5.3. 製品別市場規模予測(2021年~2033年、百万米ドル)

7.4.5.4. 最終用途別市場規模予測(2021年~2033年、百万米ドル)

7.4.5.5. 設計別市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

7.4.6. インド

7.4.6.1. マクロ経済見通し

7.4.6.2. 市場規模予測(2021年~2033年)(百万米ドル)

7.4.6.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)

7.4.6. 4. 用途別市場規模予測(2021年~2033年、百万米ドル)

7.4.6.5. 設計別市場規模予測(2021年~2033年、百万米ドル)

7.4.7. 日本

7.4.7.1. マクロ経済見通し

7.4.7.2. 市場規模予測(2021年~2033年、百万米ドル)

7.4.7.3. 製品別市場規模予測(2021年~2033年、百万米ドル)

7.4.7.4. 最終用途別市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

7.4.7.5. 設計別市場推定値および予測、2021年~2033年(百万米ドル)

7.4.8. 韓国

7.4.8.1. マクロ経済見通し

7.4.8.2. 市場推定値および予測、2021年~2033年(百万米ドル)

7.4.8.3. 製品別市場規模予測(2021年~2033年)(百万米ドル)

7.4.8.4. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)

7.4.8.5. 設計別市場規模予測(2021年~2033年)(百万米ドル)

7.4.9. オーストラリア

7.4.9.1. マクロ経済見通し

7.4.9.2. 市場規模予測(2021年~2033年、百万米ドル)

7.4.9.3. 製品別市場規模予測(2021年~2033年、百万米ドル)

7.4.9.4. 最終用途別市場規模予測(2021年~2033年、百万米ドル)

7.4.9.5. 設計別市場規模予測(2021年~2033年、百万米ドル)

7.5. 中東・アフリカ地域

7.5.1. 市場規模予測(2021年~2033年、百万米ドル)

7.5.2. 製品別市場規模予測(2021年~2033年、百万米ドル)

7.5.3. 最終用途別市場規模予測(2021年~2033年、百万米ドル)

7.5.4. 設計別市場規模予測(2021年~2033年、百万米ドル)

7.5.5. サウジアラビア

7.5.5.1. マクロ経済見通し

7.5.5.2. 市場予測と見通し、2021年~2033年(百万米ドル)

7.5.5.3. 製品別市場規模予測(2021年~2033年、百万米ドル)

7.5.5.4. 最終用途別市場規模予測(2021年~2033年、百万米ドル)

7.5.5.5. 設計別市場規模予測(2021年~2033年、百万米ドル)

7.5.6. 南アフリカ

7.5.6.1. マクロ経済見通し

7.5.6. 2. 市場規模予測(2021年~2033年、百万米ドル)

7.5.6.3. 製品別市場規模予測(2021年~2033年、百万米ドル)

7.5.6.4. 最終用途別市場規模予測(2021年~2033年 (百万米ドル)

7.5.6.5. 設計別市場推定値および予測、2021年~2033年(百万米ドル)

7.6. ラテンアメリカ

7.6.1. 市場推定値および予測、2021年~2033年(百万米ドル)

7.6.2. 製品別市場推定値および予測、2021年~2033年 (百万米ドル)

7.6.3. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)

7.6.4. 設計別市場規模予測(2021年~2033年)(百万米ドル)

7.6.5. ブラジル

7.6.5.1. マクロ経済見通し

7.6.5.2. 市場予測と見通し、2021年~2033年(百万米ドル)

7.6.5.3. 製品別市場予測と見通し、2021年~2033年(百万米ドル)

7.6.5.4. 最終用途別市場規模予測(2021年~2033年、百万米ドル)

7.6.5.5. 設計別市場規模予測(2021年~2033年、百万米ドル)

7.6.6. アルゼンチン

7.6.6.1. マクロ経済見通し

7.6.6.2. 市場規模予測(2021年~2033年、百万米ドル)

7.6.6.3. 製品別市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

7.6.6.4. 最終用途別市場規模予測(2021年~2033年)(百万米ドル)

7.6.6.5. 設計別市場規模予測(2021年~2033年)(百万米ドル)

第8章 世界の溶接用ヘルメット市場:競争環境

8.1. 主要市場参加者別の最近の動向と影響分析

8.2. 企業の分類

8.3. 企業ダッシュボード分析

8.4. 2024年の企業別市場シェア分析

8.5. 2024年の企業ポジショニング分析

8.6. 2024年の企業ヒートマップ分析

8.7. ベンダーマトリックス

8.8. 戦略マッピング

8.9. 企業プロファイル

8.9.1. リンカーン・エレクトリック社

8.9.1.1. 参加企業の概要

8.9.1.2. 財務実績

8.9.1.3. 製品ベンチマーク

8.9.1.4. 最近の動向

8.9.2. イリノイ・ツール・ワークス社 (ITW)

8.9.2.1. 参加企業の概要

8.9.2.2. 財務実績

8.9.2.3. 製品ベンチマーク

8.9.2.4. 最近の動向

8.9.3. ESAB

8.9.3.1. 参加企業の概要

8.9.3.2. 財務実績

8.9.3.3. 製品ベンチマーク

8.9.3.4. 最近の動向

8.9.4. オプトレル AG

8.9.4.1. 参加企業の概要

8.9.4.2. 財務実績

8.9.4.3. 製品ベンチマーク

8.9.4.4. 最近の動向

8.9.5. ジャクソン・セーフティ

8.9.5.1. 参加企業の概要

8.9.5.2. 財務実績

8.9.5.3. 製品ベンチマーク

8.9.5.4. 最近の動向

8.9.6. 3M

8.9.6.1. 参加企業の概要

8.9.6.2. 財務実績

8.9.6.3. 製品ベンチマーク

8.9.6.4. 最近の動向

8.9.7. YesWelder

8.9.7.1. 参加企業の概要

8.9.7.2. 財務実績

8.9.7.3. 製品ベンチマーク

8.9.7.4. 最近の動向

8.9.8. Fronius International

8.9.8.1. 参加企業の概要

8.9.8.2. 財務実績

8.9.8.3. 製品ベンチマーク

8.9.8.4. 最近の動向

8.9.9. GYS

8.9.9.1. 参加企業の概要

8.9.9.2. 財務実績

8.9.9.3. 製品ベンチマーク

8.9.9.4. 最近の動向

8.9.10. ブルーイーグルセーフティ

8.9.10.1. 参加企業の概要

8.9.10.2. 財務実績

8.9.10.3. 製品ベンチマーク

8.9.10.4. 最近の動向

8.9.11. JIセーフティ株式会社

8.9.11.1. 参加企業の概要

8.9.11.2. 財務実績

8.9.11.3. 製品ベンチマーキング

8.9.11.4. 最近の動向

8.9.12. パン・タイワン・エンタープライズ株式会社

8.9.12.1. 参加企業の概要

8.9.12.2. 財務実績

8.9.12.3. 製品ベンチマーキング

8.9.12.4. 最近の動向

8.9.13. SENLISWELD

8.9.13.1. 参加企業の概要

8.9.13.2. 財務実績

8.9.13.3. 製品ベンチマーキング

8.9.13.4. 最近の動向

表一覧

表1 世界の溶接用ヘルメット市場規模推計値および予測値、2021年~2033年(百万米ドル)

表2 世界の溶接用ヘルメット市場規模推計値および予測値(製品別)、2021年~2033年(百万米ドル) – 2033年(百万米ドル)

表3 用途別グローバル溶接用ヘルメット市場規模推計値および予測(2021年~2033年、百万米ドル)

表4 設計別グローバル溶接用ヘルメット市場規模推計値および予測(2021年~2033年、百万米ドル)

表5 北米溶接用ヘルメット市場規模予測(製品別、2021年~2033年)(百万米ドル)

表6 北米溶接用ヘルメット市場規模予測(用途別、2021年~2033年)(百万米ドル)

表7 北米溶接用ヘルメット市場規模予測(デザイン別、2021年~2033年) (百万米ドル)

表8 米国溶接用ヘルメット市場規模予測(2021年~2033年)(百万米ドル)

表9 米国溶接用ヘルメット市場規模予測(製品別)(2021年~2033年)(百万米ドル)

表10 米国溶接用ヘルメット市場規模予測(用途別、2021年~2033年)(百万米ドル)

表11 米国溶接用ヘルメット市場規模予測(デザイン別、2021年~2033年)(百万米ドル)

表12 カナダ溶接用ヘルメット市場規模予測(2021年~2033年)(百万米ドル)

表13 カナダ溶接用ヘルメット市場規模予測(製品別、2021年~2033年)(百万米ドル)

表14 カナダ溶接用ヘルメット市場規模予測(用途別、2021年~2033年)(百万米ドル)

表15 カナダ溶接用ヘルメット市場規模予測(デザイン別、2021年~2033年)(百万米ドル)

表16 メキシコ溶接用ヘルメット市場規模予測(2021年~2033年、百万米ドル)

表17 メキシコ溶接用ヘルメット市場規模予測(製品別、2021年~2033年、百万米ドル)

表18 メキシコ溶接用ヘルメット市場規模予測(用途別、2021年~2033年、百万米ドル)

表19 メキシコ溶接用ヘルメット市場規模予測(設計別、2021年~2033年、百万米ドル)

表20 欧州溶接用ヘルメット市場規模予測(2021年~2033年、百万米ドル)

表21 欧州溶接用ヘルメット市場規模予測(製品別、2021年~2033年、百万米ドル)

表22 欧州溶接用ヘルメット市場規模予測(用途別、2021年~2033年、百万米ドル)

表23 欧州溶接用ヘルメット市場規模予測(設計別)、2021年~2033年(百万米ドル)

表24 ドイツ溶接用ヘルメット市場規模予測(製品別)、2021年~2033年(百万米ドル)

表25 ドイツ溶接用ヘルメット市場規模予測(最終用途別)、2021年~2033年(百万米ドル)

表26 ドイツ溶接用ヘルメット市場規模予測(設計別、2021年~2033年、百万米ドル)

表27 フランス溶接用ヘルメット市場規模予測(製品別、2021年~2033年、百万米ドル)

表28 フランス溶接用ヘルメット市場規模予測(最終用途別、2021年~2033年、百万米ドル)

表29 フランス溶接用ヘルメット市場規模予測(設計別、2021年~2033年、百万米ドル)

表30 英国溶接用ヘルメット市場規模予測(製品別、2021年~2033年、百万米ドル)

表31 英国溶接用ヘルメット市場規模予測(最終用途別、2021年~2033年、百万米ドル) (百万米ドル)

表32 イギリス溶接用ヘルメット市場規模予測(設計別)、2021年~2033年(百万米ドル)

表33 イタリア溶接用ヘルメット市場規模予測(製品別、2021年~2033年、百万米ドル)

表34 イタリア溶接用ヘルメット市場規模予測(用途別、2021年~2033年、百万米ドル)

表35 イタリア溶接用ヘルメット市場規模予測(デザイン別、2021年~2033年、百万米ドル)

表36 スペイン溶接用ヘルメット市場規模予測(製品別、2021年~2033年、百万米ドル)

表37 スペイン溶接用ヘルメット市場規模予測(用途別、2021年~2033年、百万米ドル)

表38 スペイン溶接用ヘルメット市場規模予測(設計別、2021年~2033年、百万米ドル)

表39 アジア太平洋地域溶接用ヘルメット市場規模予測(製品別、2021年~2033年、百万米ドル)

表40 アジア太平洋地域溶接用ヘルメット市場規模予測(最終用途別、2021年~2033年、百万米ドル) (百万米ドル)

表41 アジア太平洋地域の溶接用ヘルメット市場規模予測(設計別)、2021年~2033年(百万米ドル)

表42 中国の溶接用ヘルメット市場規模予測(製品別)、2021年~2033年(百万米ドル)

表43 中国溶接用ヘルメット市場規模予測(用途別、2021年~2033年)(百万米ドル)

表44 中国溶接用ヘルメット市場規模予測(デザイン別、2021年~2033年) (百万米ドル)

表45 インド溶接用ヘルメット市場規模予測(製品別、2021年~2033年)(百万米ドル)

表46 インド溶接用ヘルメット市場規模予測(用途別、2021年~2033年)(百万米ドル)

表47 インド溶接用ヘルメット市場規模予測(デザイン別、2021年 – 2033年(百万米ドル)

表48 日本溶接用ヘルメット市場規模予測(製品別、2021年~2033年)(百万米ドル)

表49 日本溶接用ヘルメット市場規模予測(最終用途別、2021年~2033年)(百万米ドル)

表50 日本溶接用ヘルメット市場規模予測(デザイン別、2021年 – 2033年(百万米ドル)

表51 韓国溶接用ヘルメット市場規模予測(製品別、2021年~2033年、百万米ドル)

表52 韓国溶接用ヘルメット市場規模予測(用途別、2021年~2033年、百万米ドル)

表53 韓国溶接用ヘルメット市場規模予測(設計別、2021年~2033年)(百万米ドル)

表54 オーストラリア溶接用ヘルメット市場規模予測(製品別、2021年~2033年)(百万米ドル)

表55 オーストラリア溶接用ヘルメット市場規模予測(用途別、2021年~2033年、百万米ドル)

表56 オーストラリア溶接用ヘルメット市場規模予測(デザイン別、2021年~2033年、百万米ドル)

表57 ラテンアメリカ溶接用ヘルメット市場規模予測(製品別、2021年~2033年、百万米ドル)

表58 ラテンアメリカ溶接用ヘルメット市場規模予測(最終用途別、2021年~2033年、百万米ドル)

表59 ラテンアメリカ溶接用ヘルメット市場規模予測(デザイン別、2021年~2033年、百万米ドル)

表60 ブラジル溶接用ヘルメット市場規模予測(製品別、2021年~2033年、百万米ドル)

表61 ブラジル溶接用ヘルメット市場規模予測(用途別、2021年~2033年、百万米ドル)

表62 ブラジル溶接用ヘルメット市場規模予測(デザイン別、2021年~2033年、百万米ドル) – 2033年(百万米ドル)

表63 アルゼンチン溶接用ヘルメット市場規模予測(製品別、2021年~2033年)(百万米ドル)

表64 アルゼンチン溶接用ヘルメット市場規模予測(最終用途別、2021年~2033年) (百万米ドル)

表65 アルゼンチン溶接用ヘルメット市場規模予測(設計別)、2021年~2033年(百万米ドル)

表66 中東・アフリカ溶接用ヘルメット市場規模予測(製品別)、2021年~2033年(百万米ドル)

表67 中東・アフリカ溶接用ヘルメット市場規模予測(用途別、2021年~2033年)(百万米ドル)

表68 中東・アフリカ溶接用ヘルメット市場規模予測(デザイン別、2021年~2033年)(百万米ドル)

表69 サウジアラビア溶接用ヘルメット市場規模予測(製品別、2021年~2033年、百万米ドル)

表70 サウジアラビア溶接用ヘルメット市場規模予測(用途別、2021年~2033年、百万米ドル)

表71 サウジアラビア溶接用ヘルメット市場規模予測(デザイン別、2021年~2033年、百万米ドル)

表72 南アフリカ溶接用ヘルメット市場規模予測(製品別、2021年~2033年、百万米ドル)

表73 南アフリカ溶接用ヘルメット市場規模予測(最終用途別、2021年~2033年、百万米ドル)

表74 南アフリカ溶接用ヘルメット市場規模予測(デザイン別、2021年~2033年、百万米ドル)

表75 企業ヒートマップ分析、2024年

表76 戦略マッピング

図表一覧

図1 市場セグメンテーションと範囲

図2 情報収集

図3 データ分析モデル

図4 市場策定と検証

図5 データ検証と公開

図6 市場概要

図7 セグメント概要

図8 競争環境概観

図9 浸透率と成長見通しマッピング

図10 バリューチェーン分析

図11 市場ダイナミクス

図12 溶接用ヘルメット市場 ポーターの分析

図13 溶接用ヘルメット市場 PESTEL分析

図14 製品別グローバル溶接用ヘルメット市場:主なポイント

図15 グローバル溶接用ヘルメット市場:製品動向分析と市場シェア(2024年および2033年)

図16 自動調光ヘルメット別グローバル溶接用ヘルメット市場規模予測(2021年~2033年、百万米ドル)

図17 世界の溶接用ヘルメット市場規模予測(パッシブ溶接用ヘルメット別、2021年~2033年) (百万米ドル)

図18 グローバル溶接用ヘルメット市場:最終用途別 主要なポイント

図19 グローバル溶接用ヘルメット市場:最終用途別動向分析と市場シェア、2024年および2033年

図20 グローバル溶接用ヘルメット市場予測:自動車産業分野、2021年~2033年 (百万米ドル)

図21 建設分野における世界の溶接用ヘルメット市場規模予測(2021年~2033年)(百万米ドル)

図22 石油・ガス分野における世界の溶接用ヘルメット市場規模予測(2021年~2033年)(百万米ドル)

図23 造船分野における世界の溶接用ヘルメット市場規模予測(2021年~2033年)(百万米ドル)

図24 金属加工分野における世界の溶接用ヘルメット市場規模予測(2021年~2033年)(百万米ドル)

図25 その他の用途分野における世界の溶接用ヘルメット市場規模予測(2021年~2033年) (百万米ドル)

図26 設計別グローバル溶接用ヘルメット市場:主なポイント

図27 グローバル溶接用ヘルメット市場:設計動向分析と市場シェア(2024年および2033年)

図28 フルフェイスヘルメット別グローバル溶接用ヘルメット市場予測(2021年~2033年) (百万米ドル)

図29 フリップアップヘルメット別:世界の溶接用ヘルメット市場規模予測(2021年~2033年)(百万米ドル)

図30 北米溶接用ヘルメット市場規模予測(2021年~2033年) (百万米ドル)

図31 米国溶接用ヘルメット市場規模予測(2021年~2033年)(百万米ドル)

図32 カナダ溶接用ヘルメット市場規模予測(2021年~2033年)(百万米ドル)

図33 メキシコ溶接用ヘルメット市場規模予測(2021年~2033年)(百万米ドル)

図34 欧州溶接用ヘルメット市場規模予測(2021年~2033年)(百万米ドル)

図 図35 ドイツ溶接用ヘルメット市場規模予測(2021年~2033年、百万米ドル)

図36 フランス溶接用ヘルメット市場規模予測(2021年~2033年、百万米ドル) (百万米ドル)

図37 イギリス溶接用ヘルメット市場規模予測(2021年~2033年)(百万米ドル)

図38 イタリア溶接用ヘルメット市場規模予測(2021年~2033年)(百万米ドル)

図39 スペイン溶接用ヘルメット市場規模予測(2021年~2033年)(百万米ドル)

図40 アジア太平洋地域溶接用ヘルメット市場規模予測(2021年~2033年)(百万米ドル)

図41 中国溶接用ヘルメット市場規模予測(2021年~2033年、百万米ドル)

図42 日本溶接用ヘルメット市場規模予測(2021年~2033年、百万米ドル)

図43 インド溶接用ヘルメット市場規模予測(2021年~2033年、百万米ドル)

図44 韓国溶接用ヘルメット市場規模予測(2021年~2033年、百万米ドル)

図45 オーストラリア溶接用ヘルメット市場規模予測(2021年~2033年) (百万米ドル)

図46 ラテンアメリカ溶接用ヘルメット市場規模予測(2021年~2033年)(百万米ドル)

図47 ブラジル溶接用ヘルメット市場規模予測(2021年~2033年)(百万米ドル)

図48 アルゼンチン溶接用ヘルメット市場規模予測(2021年~2033年)(百万米ドル)

図49 中東・アフリカ溶接用ヘルメット市場規模予測(2021年~2033年)(百万米ドル)

図50 サウジアラビア溶接用ヘルメット市場規模予測(2021年~2033年、百万米ドル)

図51 南アフリカ溶接用ヘルメット市場規模予測(2021年~2033年、百万米ドル)

図52 主要企業の分類

図53 企業の市場ポジショニング

図54 主要企業の市場シェア分析(2024年)

図55 戦略マッピング

| ※参考情報 溶接用ヘルメットは、溶接作業を行う際に使用される保護具です。主な目的は、作業者の顔や目を有害な紫外線や赤外線、飛散する金属片から守ることです。溶接作業は高温や明るい光を伴うため、適切な保護を行わないと、視力を失ったり、皮膚の損傷を受ける危険性があります。このため、溶接用ヘルメットは作業者にとって不可欠な装備となっています。 溶接用ヘルメットにはいくつかの種類があります。有名なものとしては、固定式ヘルメットと自動遮光ヘルメットがあります。固定式ヘルメットは、レンズが常に透明で、外部の光や熱から頭部を保護します。これに対して自動遮光ヘルメットは、溶接を開始した瞬間にセンサーが働き、瞬時にレンズが暗くなる仕組みです。これにより、作業者は常にヘルメットを着用したまま周囲を確認でき、作業の安全性が向上します。 また、溶接用ヘルメットにはさまざまなアクセサリーもあります。たとえば、内蔵ファンや空気供給装置などがあり、これにより作業中の快適性を向上させ、汗をかきにくくすることができます。さらに、可視光線の透過率を調整できるレンズや、さまざまな種類の加工に対応できるレンズの交換が可能なものもあります。これにより、作業の内容に応じて最適な視界を確保することができます。 用途としては、溶接だけでなく、切断や熱処理といった作業にも使用されます。これらの作業でも高温の金属や有害な光が発生するため、適切なヘルメットを使用することで作業者の安全が確保されます。さらには、アーク溶接、ガス溶接、TIG溶接、MIG溶接など、様々な溶接方法に応じた専用のヘルメットも存在します。 関連技術としては、光電子技術が挙げられます。自動遮光ヘルメットでは、高感度のセンサーと特殊な液晶フィルムを使用しており、溶接の際に発生する光を検知して瞬時に暗くする仕組みとなっています。これにより、作業者は安全かつ快適に作業を行うことができます。さらに、最近ではBluetooth機能を搭載したヘルメットも登場しており、作業中に音声通話や音楽を聴くことが可能になっています。 安全基準に関しても、多くの国で溶接用ヘルメットに対する規格が設けられています。たとえば、アメリカではANSI Z87.1、ヨーロッパではEN 175が一般的な基準として知られています。これらの基準を満たした製品は、安全性が確保されており、安心して使用することができます。 発展する技術の中で、新たな素材やデザインが取り入れられ、軽量化や耐久性の向上が進んでいます。これにより、作業者は使用感が向上し、長時間の作業でも疲れにくくなっています。また、デザイン面でも様々な選択肢が登場し、個々の好みに応じたヘルメットを選ぶことができるようになっています。 今後も技術の進歩により、溶接用ヘルメットはさらに進化していくことでしょう。安全性や快適性の向上は、作業効率の改善にも繋がるため、業界全体にとって重要なテーマとなります。作業者自身も、正しい知識を持って適切なヘルメットを選ぶことが求められます。自分の作業スタイルや環境に最適なヘルメットを選ぶことで、安全に作業を行うことができます。 このように、溶接用ヘルメットは多くの種類と機能があり、多岐にわたる用途がありますが、最も重要な役割は作業者の安全を確保することです。そのため、使用する際には常に正しい装着方法を心掛け、定期的な点検やメンテナンスを行うことが大切です。これにより、作業者自身を守るだけでなく、周囲の安全にも配慮することができます。 |