主要市場動向とインサイト

- 2024年、北米のAIハードウェア市場は32.4%という最大のグローバル収益シェアを占め、主導的な地位にありました。

- 2024年、米国におけるAIハードウェア産業は最大の収益シェアを獲得し、北米を牽引しました。

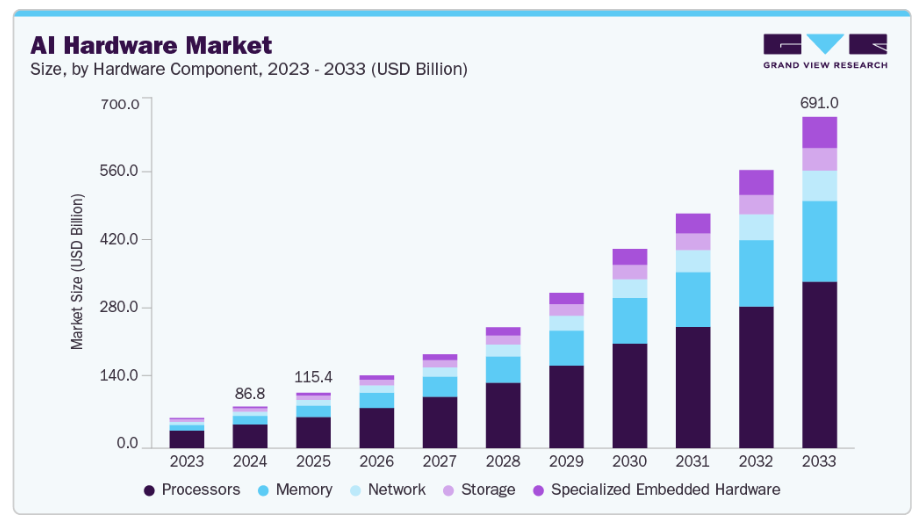

- ハードウェアコンポーネント別では、プロセッサセグメントが2024年に57.3%という最大の収益シェアを占めました。

- 用途別では、機械学習/深層学習が2024年に42.1%の最大の収益シェアを占め、支配的な地位を維持しました。

- 最終用途別では、自動車セグメントが2025年から2033年にかけて27.1%という最も高いCAGRで成長すると予測されています。

市場規模と予測

-

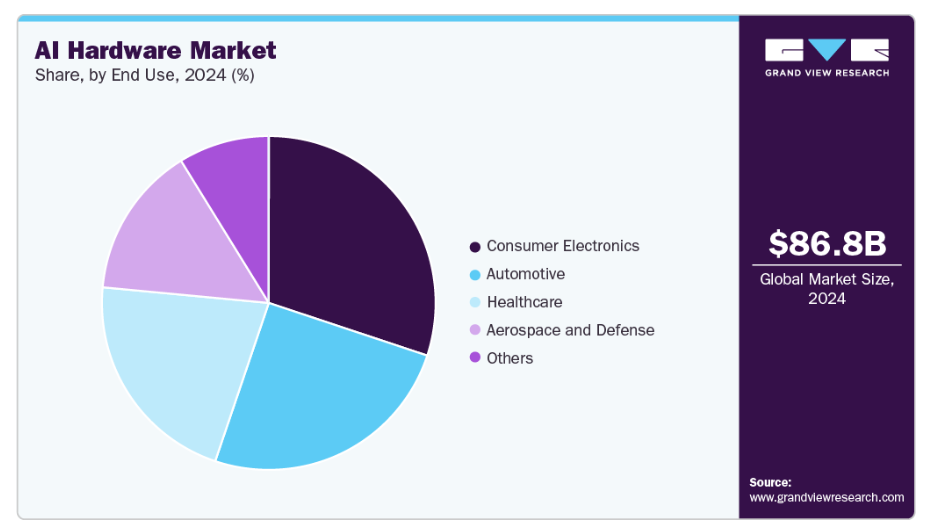

- 2024年市場規模:867億9,000万米ドル

- 2033年予測市場規模:6,910億4,000万米ドル

- CAGR(2025-2033年):25.1%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長する市場

成長は、複雑なAIモデルのトレーニングと推論をサポートするための高性能プロセッサ、メモリ、専用チップへの需要増加によって促進されています。チップ設計は現在、デバイス上で直接AIワークロードを処理できるよう最適化が進められています。この進歩により、スマートフォン、ウェアラブル機器、PCが複雑なモデルをより効率的に処理できるようになります。クラウド接続への依存度が低下することで、リアルタイムアプリケーションのパフォーマンスが向上します。同時に、計算をローカルに保持することで、データのプライバシーとセキュリティが強化されます。これらの進展が相まって、デバイス上でのAI処理への移行がさらに加速しています。

例えば、2025年9月には、英国半導体企業Arm Holdings plcが、モバイルデバイス向け人工知能を目的としたLumexチップ設計を発表しました。これは低消費電力ウェアラブルから、クラウド接続に依存せず大規模AIモデルをローカルで実行可能な先進スマートフォンまでをカバーします。Armのコンピューティングサブシステム事業の一部であるLumexシリーズは、3ナノメートル製造プロセスノードで構築されています。

複雑なAIタスク向けの専用チップ開発が、AIハードウェア産業の成長を牽引しております。これらのチップは実世界のAIアプリケーションにおける効率性と速度を向上させ、大規模な計算処理を可能とする先進的なハードウェアへの投資を組織に促しております。実用的なAIワークロードへのこの重点化は、チップ設計、メモリアーキテクチャ、システム統合における革新を促進しております。また、多様なAIアプリケーションをサポートするスケーラブルなソリューションの提供をメーカーに促すものでもあります。企業は、実用的なAIソリューションを効率的に実現する高性能でタスク特化型のチップ開発を加速しています。例えば2025年9月、GPUおよびAIハードウェアを専門とする米国テクノロジー企業NVIDIA社は、分散型AI推論向けに設計されたRubin CPX GPUを発表しました。このアーキテクチャでは、演算特化チップが文脈処理を担当し、メモリ帯域幅最適化チップが生成タスクを管理します。Rubin CPXは、今後登場予定のVera Rubin NVL144 CPXラックに搭載される標準Rubin GPUと組み合わせることで、最大8エクサフロップスの性能を発揮し、多段階推論やAI動画生成といった大規模なAIワークロードをターゲットとしています。

エッジコンピューティングは、データ発生源に近い場所での処理に焦点を当て、チップ設計への影響力を増しています。このアプローチにより、リアルタイムAIアプリケーションの遅延が低減されます。分散型ワークロードをサポートするため、チップは独立して動作する必要があり、エッジデバイスでは電力効率が依然として重要です。コンパクト設計により小型フォームファクターへの統合が可能となり、低発熱は限られた空間での安定動作を保証します。多様な遠隔環境に対応するには信頼性が不可欠です。エッジ特化設計では、単一チップに複数の機能を統合することが一般的です。これらの革新はAIタスクの性能と応答性を向上させます。チップ開発者は汎用性と効率性を優先しています。メーカーはエッジ性能をさらに最適化するため、新素材や新アーキテクチャの探求も進めています。

ハードウェアコンポーネントの動向

プロセッサセグメントは、高性能コンピューティングソリューションへの需要拡大を背景に、2024年に57.3%の収益シェアで市場を牽引しました。これらのプロセッサはAIワークロードの中核を担い、高速なデータ処理と効率的なモデル実行を実現します。GPU、CPU、AIアクセラレータ技術の進歩によりその能力が強化され、様々な業界における複雑なAIアプリケーションをサポートしています。トレーニングと推論の両方に対応する専用プロセッサの採用が、市場での地位をさらに強化しました。データセンターとエッジコンピューティングへの投資増加が、高性能プロセッサの需要を後押ししました。その結果、このセグメントは2024年を通じてAIハードウェア市場で圧倒的なシェアを維持しました。

専用組み込みハードウェアは、予測期間中に著しい成長が見込まれます。これらのデバイスは、低消費電力とコンパクトなフォームファクターを実現し、専用のAIタスクを効率的に実行するよう設計されています。自動車、医療、産業オートメーションなどの業界で採用が進んでいます。AIワークロードが多様化し分散化するにつれ、組み込みソリューションへの需要は増加を続けています。この傾向は、アプリケーション特化型でエネルギー効率の高いAIハードウェアへの市場の移行を示しています。メーカー各社は、処理能力の向上とレイテンシの低減に向け、研究開発に投資を続けております。

アプリケーションインサイト

機械学習および深層学習は、2024年時点でAIハードウェア業界において最大のシェアを占めております。主に高性能GPUからなるこれらのハードウェアは、コンピュータービジョン、自然言語処理、一般的なデータ分析など、幅広いタスクをサポートしております。医療、金融、製造などの業界におけるこれらの技術の確立された活用が、市場シェアにおいてこのセグメントを最大規模にしています。この優位性は、これらの基盤となるAIモデルの成熟度と広範な実装によるものです。さらに、ますます複雑化するモデルのトレーニングには、より強力で効率的なハードウェアが常に必要とされるため、この優位性は今後も継続すると見込まれます。

生成AIは、AIハードウェア市場において急速に成長している分野ですが、依然として規模は小さいセグメントです。大規模言語モデルや画像生成ツールの複雑さが増すにつれ、専用かつ高性能なハードウェアへの需要が加速しています。この分野の爆発的な成長は、トレーニングと推論の両方に前例のない計算リソースを必要とする次世代モデルの開発に向けた巨額の投資によって支えられています。生成AIの将来の市場シェアは大幅に拡大し、従来の機械学習ハードウェアの優位性に挑戦すると予測されています。

エンドユースに関する洞察

2024年、AIハードウェア業界は民生用電子機器が主導しました。スマートフォン、スマートスピーカー、スマートテレビといったスマートデバイスの普及が、デバイス内蔵型AIチップやプロセッサへの膨大な需要を牽引しています。さらに、音声アシスタント、パーソナライズド・レコメンデーション、高度な画像処理といったAI搭載機能を消費者製品に直接統合する動きが、この市場をさらに後押ししています。こうした広範な普及と、年間販売される膨大なデバイス数が相まって、家電製品の市場における支配的な地位を確固たるものにしています。スマートデバイスにおける絶え間ない革新、そして各新世代がより高度なAI機能を提供する傾向は、この優位性が当面の間継続することを保証しています。

自動車分野は、AIハードウェアにとって重要性を増し急速に成長する市場です。先進運転支援システム(ADAS)の普及と完全自動運転車の推進により、高性能で特化したAIチップへの膨大な需要が生まれています。カメラ、LiDAR、レーダーからのリアルタイムセンサーデータを処理し、車線維持支援や自動緊急ブレーキなどの機能を可能にするには、ハードウェアが不可欠です。規制の強化や、よりスマートで安全な自動車に対する消費者需要の高まりに伴い、自動車業界のAIハードウェアへの投資は飛躍的に増加しています。この爆発的な成長は、バッテリー管理の最適化やエネルギー効率の向上にAIを多用する電気自動車への移行によってさらに加速されています。

地域別インサイト

北米は2024年にAIハードウェア市場で32.4%の最大シェアを占め、その地位は活況を呈する技術エコシステムによって支えられています。同地域には、高性能プロセッサ開発の最先端を走る主要ハードウェア開発企業が多数存在します。これらの組織は研究開発に多額の投資を行っており、地域の技術的リーダーシップを確固たるものにしています。さらに、北米は豊富なベンチャーキャピタル資金と、一流研究機関・高度人材の集中という強みを有しています。ITから医療まで様々な産業におけるAIの早期かつ広範な導入が、先進ハードウェアの需要をさらに牽引しています。

米国AIハードウェア市場の動向

米国はAIハードウェアの主要市場であり、世界市場価値の相当部分を牽引しています。この地位は、高度に発達した技術エコシステムと、数多くの主要AIハードウェア革新企業の強力な存在感によってもたらされています。米国は、AI研究開発への民間・公共セクターによる多額の投資、堅調なベンチャーキャピタル環境、そして豊富な熟練人材のプールという恩恵を受けています。

欧州AIハードウェア市場の動向

欧州は、製造業、自動車産業、医療分野における採用拡大を背景に、主要かつ着実に成長するAIハードウェア市場を形成しています。同地域では、政府主導の施策や強固な技術基盤構築への注力を通じて、半導体およびAI分野の能力強化が積極的に進められています。欧州の市場シェアは米国に劣るものの、倫理的なAIフレームワークの重視や専門的な産業アプリケーションの開発に注力していることから、着実かつ計画的な拡大が見込まれます。

アジア太平洋地域のAIハードウェア市場動向

アジア太平洋地域はAIハードウェア産業において最も急速に成長しており、世界シェアを大幅に拡大する態勢にあります。この急成長は、大規模なデジタル化推進、政府支援、急成長する民生用電子機器セクターによって牽引されています。中国、日本、韓国などの国々はAIと5Gインフラに大規模な投資を行っており、AI対応デバイス向けの広大かつ拡大を続ける市場を創出しています。同地域はイノベーションと製造の両面において重要な拠点であり、グローバルなAIハードウェアサプライチェーンにおける主要プレイヤーとしての地位を確立しています。

主要AIハードウェア企業インサイト

AIハードウェア業界の主要企業には、Amazon.com, Inc.、Apple Inc.、Cerebras Systems Inc.、Graphcore、Intel Corporationなどが挙げられます。各社は競争優位性を獲得するため、顧客基盤の拡大に注力しています。そのため、主要プレイヤーは合併・買収や他社との提携など、複数の戦略的取り組みを進めております。

- マイクロソフトはAIワークロードを支援するため、AIハードウェアとクラウドインフラの能力を積極的に拡大しております。同社のAzureクラウドプラットフォームは、機械学習や深層学習タスク向けに最適化された専用AIインスタンスを提供します。同社はAI研究と企業導入を加速させるため、高性能コンピューティングクラスターへの投資を進めております。マイクロソフトはハードウェアベンダーと連携し、最先端のGPUやFPGAを自社製品に統合しています。これらの取り組みにより、マイクロソフトは幅広い産業向けにスケーラブルで効率的かつ安全なAIソリューションを提供することが可能となっています。

- NVIDIA CorporationはAIハードウェア分野の主要企業であり、特に機械学習や深層学習アプリケーション向けGPUで知られています。同社のGPUアーキテクチャは、トレーニングと推論の両ワークロードにおいて高いパフォーマンスを発揮するよう設計されています。NVIDIA社はAIソフトウェアフレームワークも開発しており、自社ハードウェアとのシームレスな連携による高速計算を実現しています。同社の技術革新は、クラウドプロバイダー、研究機関、企業にとって最適な選択肢としての地位を確立しました。NVIDIA社は次世代AIモデルと高効率コンピューティングをターゲットとした新製品により、AIハードウェアの進化を継続しています。

主要なAIハードウェア企業:

以下はAIハードウェア市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導しています。

- Advanced Micro Devices, Inc. (AMD)

- Amazon.com, Inc.

- Apple Inc.

- Cerebras Systems Inc.

- Graphcore

- Intel Corporation

- Microsoft

- NVIDIA Corporation

- Qualcomm Incorporated

- Robert Bosch GmbH

最近の動向

- 2025年6月、米国に本拠を置く情報技術企業であるヒューレット・パッカード・エンタープライズ(HPE)とNVIDIAコーポレーションは、ラスベガスで開催された「HPE Discover」において提携関係を拡大し、新たなモジュラー型AIインフラストラクチャおよびターンキーAIプラットフォームを発表しました。これには、HPEのAI対応RTX PROサーバーおよびHPEプライベートクラウドAIプラットフォームが含まれます。コンピューティングハードウェア、ソフトウェア、サービスを統合したフルスタックAIファクトリーソリューションを提供することで、企業が生成AI、エージェントAI、産業用AIアプリケーションを構築・拡張することを支援することを目的としています。

- 2024年9月、インテル社はエンタープライズAIの性能と効率性を向上させるため、Xeon 6プロセッサーとGaudi 3 AIアクセラレーターの発売を開始しました。これらのAIハードウェアソリューションは、総所有コストの最適化と大規模AIワークロードのサポートを目的としています。

- 2024年6月、NVIDIA社は台北で開催されたComputex 2024において、新たなAIハードウェアおよび製品を発表しました。これには、NVIDIA ACE生成AIの一般提供開始、2025年におけるBlackwellプラットフォームのウルトラバージョンの計画、コードネーム「Rubin」の次世代GPUアーキテクチャが含まれます。同社は、従来のデータセンターをAIに特化した工場へと変革し、生成AIアプリケーションをサポートし、AI駆動の自律システムを実現することで、AI導入の加速を目指しています。

グローバルAIハードウェア市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の業界動向と機会を分析し、グローバル、地域、国レベルでの収益成長を予測します。グランドビューリサーチは、本調査においてグローバルAIハードウェア市場レポートを、ハードウェアコンポーネント、アプリケーション、エンドユース、地域に基づいてセグメント化しました:

- ハードウェアコンポーネント別展望(収益、10億米ドル、2021年~2033年)

- プロセッサ

- メモリ

- ストレージ

- ネットワーク

- 専用組込みハードウェア

- アプリケーション別展望(収益、10億米ドル、2021年~2033年)

- 機械学習/深層学習

- コンピュータビジョン

- 自然言語処理

- ロボティクス

- 生成AI

- エンドユース別展望(収益、10億米ドル、2021年~2033年)

- 民生用電子機器

- 自動車

- 医療

- 航空宇宙・防衛

- その他

- 地域別展望(収益、10億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- 中南米

- ブラジル

- 中東・アフリカ(MEA)

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報収集

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次的情報源と第三者視点

1.3.4 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章 概要

2.1. 市場インサイト

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 AIハードウェア市場の変数、動向及び範囲

3.1. グローバルAIハードウェア市場の見通し

3.2. 業界バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場推進要因分析

3.3.2. 市場抑制要因分析

3.3.3. 業界の課題

3.4. ポーターの5つの力分析

3.4.1. 供給者の交渉力

3.4.2. 購買者の力

3.4.3. 代替品の脅威

3.4.4. 新規参入者の脅威

3.4.5. 競合他社の脅威

3.5. PESTEL分析

3.5.1. 政治的環境

3.5.2. 経済的環境

3.5.3. 社会的環境

3.5.4. 技術的環境

3.5.5. 環境的状況

3.5.6. 法的状況

第4章. AIハードウェア市場:ハードウェアコンポーネントの推定値と予測

4.1. AIハードウェア市場:ハードウェアコンポーネントの動きの分析、2024年および2033年

4.1.1. プロセッサ

4.1.1.1. プロセッサ市場の推定値と予測、2021年~2033年 (10億米ドル)

4.1.2. メモリ

4.1.2.1. メモリ市場規模予測(2021年~2033年)(10億米ドル)

4.1.3. ストレージ

4.1.3.1. ストレージ市場規模予測(2021年~2033年)(10億米ドル)

4.1.4. ネットワーク

4.1.4.1. ネットワーク市場規模予測(2021年~2033年)(10億米ドル)

4.1.5. 特殊組み込みハードウェア

4.1.5.1. 特殊組み込みハードウェア市場規模予測(2021年~2033年)(10億米ドル)

第5章 AIハードウェア市場:アプリケーション別予測

5.1. AIハードウェア市場:アプリケーション動向分析、2024年及び2033年

5.1.1. 機械学習/深層学習

5.1.1.1. 機械学習/深層学習市場規模予測(2021年~2033年、10億米ドル)

5.1.2. コンピュータビジョン

5.1.2.1. コンピュータビジョン市場規模予測(2021年~2033年、10億米ドル)

5.1.3. 自然言語処理

5.1.3.1. 自然言語処理市場規模予測(2021年~2033年、10億米ドル)

5.1.4. ロボティクス

5.1.4.1. ロボティクス市場規模予測(2021年~2033年、10億米ドル)

5.1.5. 生成AI

5.1.5.1. 生成AI市場規模予測(2021年~2033年、10億米ドル) (10億米ドル)

第6章 AIハードウェア市場:エンドユース別見通し・予測

6.1. AIハードウェア市場:エンドユース別動向分析、2024年及び2033年

6.1.1. 民生用電子機器

6.1.1.1. 民生用電子機器市場規模予測(2021年~2033年、10億米ドル)

6.1.2. 自動車

6.1.2.1. 自動車市場の見積もりおよび予測、2021年~2033年(10億米ドル)

6.1.3. 医療

6.1.3.1. 医療市場の見積もりおよび予測、2021年~2033年(10億米ドル)

6.1.4. 航空宇宙・防衛

6.1.4.1. 航空宇宙・防衛市場規模予測(2021年~2033年、10億米ドル)

6.1.5. その他

6.1.5.1. その他市場規模予測(2021年~2033年、10億米ドル)

第7章 AIハードウェア市場:地域別予測と動向分析

7.1. AIハードウェア市場シェア(地域別、2024年および2033年、10億米ドル)

7.2. 北米

7.2.1. 北米AIハードウェア市場規模予測(2021年~2033年、10億米ドル)

7.2.1.1. 北米AIハードウェア市場規模予測(国別、2021年~2033年、10億米ドル)

7.2.1.2. 北米AIハードウェア市場規模予測(ハードウェアコンポーネント別、2021年~2033年、10億米ドル)

7.2.1.3. 北米AIハードウェア市場規模予測(用途別、2021年~2033年、10億米ドル)

7.2.1.4. 北米AIハードウェア市場規模予測(最終用途別、2021年~2033年、10億米ドル)

7.2.2. 米国

7.2.2.1. 米国AIハードウェア市場規模予測(2021年~2033年、10億米ドル)

7.2.2.2. 米国AIハードウェア市場規模予測(ハードウェアコンポーネント別、2021年~2033年、10億米ドル)

7.2.2.3. 米国AIハードウェア市場規模予測(用途別、2021年~2033年、10億米ドル)

7.2.2.4. 米国AIハードウェア市場規模予測(最終用途別、2021年~2033年、10億米ドル)

7.2.3. カナダ

7.2.3.1. カナダAIハードウェア市場規模予測(2021年~2033年、10億米ドル)

7.2.3.2. カナダAIハードウェア市場規模予測(ハードウェアコンポーネント別、2021年~2033年、10億米ドル)

7.2.3.3. カナダAIハードウェア市場規模予測(用途別、2021年~2033年、10億米ドル)

7.2.3.4. カナダAIハードウェア市場規模予測(最終用途別、2021年~2033年、10億米ドル)

7.2.4. メキシコ

7.2.4.1. メキシコAIハードウェア市場規模予測(2021年~2033年、10億米ドル)

7.2.4.2. メキシコAIハードウェア市場規模予測(ハードウェアコンポーネント別、2021年~2033年、10億米ドル)

7.2.4.3. メキシコAIハードウェア市場規模予測(用途別、2021年~2033年、10億米ドル)

7.2.4.4. メキシコAIハードウェア市場規模予測(最終用途別、2021年~2033年、10億米ドル)

7.3. 欧州

7.3.1. 欧州AIハードウェア市場規模予測(2021年~2033年、10億米ドル)

7.3.1.1. 欧州AIハードウェア市場規模予測(国別、2021年~2033年、10億米ドル)

7.3.1.2. 欧州AIハードウェア市場規模予測(ハードウェアコンポーネント別、2021年~2033年、10億米ドル)

7.3.1.3. 欧州AIハードウェア市場規模予測(アプリケーション別、2021年~2033年、10億米ドル)

7.3.1.4. 欧州AIハードウェア市場規模予測(用途別、2021年~2033年、10億米ドル)

7.3.2. 英国

7.3.2.1. 英国AIハードウェア市場規模予測(2021年~2033年、10億米ドル)

7.3.2.2. 英国AIハードウェア市場規模予測(ハードウェアコンポーネント別、2021年~2033年、10億米ドル)

7.3.2.3. 英国AIハードウェア市場規模予測(用途別、2021年~2033年、10億米ドル)

7.3.2.4. 英国AIハードウェア市場規模予測(用途別、2021年~2033年、10億米ドル)

7.3.3. ドイツ

7.3.3.1. ドイツAIハードウェア市場規模予測(2021年~2033年、10億米ドル)

7.3.3.2. ドイツAIハードウェア市場規模予測(ハードウェアコンポーネント別、2021年~2033年、10億米ドル)

7.3.3.3. ドイツAIハードウェア市場規模予測(アプリケーション別、2021年~2033年、10億米ドル)

7.3.3.4. ドイツAIハードウェア市場規模予測(用途別、2021年~2033年、10億米ドル)

7.3.4. フランス

7.3.4.1. フランスAIハードウェア市場規模予測(2021年~2033年、10億米ドル)

7.3.4.2. フランスAIハードウェア市場規模予測(ハードウェアコンポーネント別、2021年~2033年、10億米ドル)

7.3.4.3. フランスAIハードウェア市場規模予測(アプリケーション別、2021年~2033年、10億米ドル)

7.3.4.4. フランスAIハードウェア市場規模予測(用途別、2021年~2033年、10億米ドル)

7.4. アジア太平洋地域

7.4.1. アジア太平洋地域AIハードウェア市場規模予測(2021年~2033年、10億米ドル)

7.4.1.1. アジア太平洋地域 AI ハードウェア市場規模予測(国別、2021年~2033年、10億米ドル)

7.4.1.2. アジア太平洋地域 AI ハードウェア市場規模予測(ハードウェアコンポーネント別、2021年~2033年、10億米ドル)

7.4.1.3. アジア太平洋地域AIハードウェア市場規模予測(用途別、2021年~2033年、10億米ドル)

7.4.1.4. アジア太平洋地域AIハードウェア市場規模予測(最終用途別、2021年~2033年、10億米ドル)

7.4.2. 中国

7.4.2.1. 中国AIハードウェア市場規模予測(2021年~2033年、10億米ドル)

7.4.2.2. 中国AIハードウェア市場規模予測(ハードウェアコンポーネント別、2021年~2033年、10億米ドル)

7.4.2.3. 中国AIハードウェア市場規模予測(用途別、2021年~2033年、10億米ドル)

7.4.2.4. 中国AIハードウェア市場規模予測(最終用途別、2021年~2033年、10億米ドル)

7.4.3. 日本

7.4.3.1. 日本のAIハードウェア市場規模予測(2021年~2033年、10億米ドル)

7.4.3.2. 日本のAIハードウェア市場規模予測(ハードウェアコンポーネント別、2021年~2033年、10億米ドル)

7.4.3.3. 日本のAIハードウェア市場規模予測(用途別、2021年~2033年、10億米ドル)

7.4.3.4. 日本のAIハードウェア市場規模予測(最終用途別、2021年~2033年、10億米ドル)

7.4.4. インド

7.4.4.1. インドのAIハードウェア市場規模予測(2021年~2033年) (10億米ドル)

7.4.4.2. インドAIハードウェア市場規模予測(ハードウェアコンポーネント別、2021年~2033年)(10億米ドル)

7.4.4.3. インドAIハードウェア市場規模予測(用途別、2021年~2033年) (10億米ドル)

7.4.4.4. インドAIハードウェア市場規模予測(用途別)、2021年~2033年(10億米ドル)

7.4.5. オーストラリア

7.4.5.1. オーストラリアAIハードウェア市場規模予測、2021年~2033年 (10億米ドル)

7.4.5.2. オーストラリアAIハードウェア市場規模予測(ハードウェアコンポーネント別、2021年~2033年)(10億米ドル)

7.4.5.3. オーストラリアAIハードウェア市場規模予測(用途別、2021年~2033年)(10億米ドル)

7.4.5.4. オーストラリアAIハードウェア市場規模予測(最終用途別、2021年~2033年)(10億米ドル)

7.4.6. 韓国

7.4.6.1. 韓国AIハードウェア市場規模予測(2021年~2033年)(10億米ドル) (10億米ドル)

7.4.6.2. 韓国AIハードウェア市場規模予測(ハードウェアコンポーネント別、2021年~2033年)(10億米ドル)

7.4.6.3. 韓国AIハードウェア市場規模予測(用途別、2021年~2033年) (10億米ドル)

7.4.6.4. 韓国AIハードウェア市場規模予測(用途別)、2021年~2033年(10億米ドル)

7.5. ラテンアメリカ

7.5.1. ラテンアメリカAIハードウェア市場規模予測、2021年~2033年(10億米ドル)

7.5.1.1. ラテンアメリカAIハードウェア市場規模予測(国別、2021年~2033年)(10億米ドル)

7.5.1.2. ラテンアメリカAIハードウェア市場規模予測(ハードウェアコンポーネント別、2021年~2033年)(10億米ドル)

7.5.1.3. ラテンアメリカAIハードウェア市場規模予測(用途別、2021年~2033年、10億米ドル)

7.5.1.4. ラテンアメリカAIハードウェア市場規模予測(最終用途別、2021年~2033年、10億米ドル)

7.5.2. ブラジル

7.5.2.1. ブラジルAIハードウェア市場規模予測(2021年~2033年、10億米ドル)

7.5.2.2. ブラジルAIハードウェア市場規模予測(ハードウェアコンポーネント別、2021年~2033年、10億米ドル)

7.5.2.3. ブラジルAIハードウェア市場規模予測(用途別、2021年~2033年、10億米ドル)

7.5.2.4. ブラジルAIハードウェア市場規模予測(最終用途別、2021年~2033年、10億米ドル)

7.6. 中東・アフリカ

7.6.1. 中東・アフリカ AI ハードウェア市場規模予測(2021年~2033年、10億米ドル)

7.6.1.1. 中東・アフリカ AI ハードウェア市場規模予測(国別、2021年~2033年、10億米ドル)

7.6.1. 2. 中東・アフリカ地域におけるAIハードウェア市場規模予測(ハードウェアコンポーネント別、2021年~2033年、10億米ドル)

7.6.1.3. 中東・アフリカ地域におけるAIハードウェア市場規模予測(用途別、2021年~2033年、10億米ドル)

7.6.1.4. 中東・アフリカ地域 AI ハードウェア市場規模予測(用途別、2021年~2033年、10億米ドル)

7.6.2. サウジアラビア

7.6.2.1. サウジアラビア AI ハードウェア市場規模予測(2021年~2033年、10億米ドル) (10億米ドル)

7.6.2.2. サウジアラビア(KSA)AIハードウェア市場規模予測(ハードウェアコンポーネント別、2021年~2033年)(10億米ドル)

7.6.2.3. サウジアラビア(KSA)AIハードウェア市場規模予測(用途別、2021年~2033年)(10億米ドル)

7.6.2.4. サウジアラビア AI ハードウェア市場規模予測(用途別、2021年~2033年)(10億米ドル)

7.6.3. アラブ首長国連邦

7.6.3.1. アラブ首長国連邦 AI ハードウェア市場規模予測(2021年~2033年) (10億米ドル)

7.6.3.2. アラブ首長国連邦(UAE)AIハードウェア市場規模予測(ハードウェアコンポーネント別、2021年~2033年)(10億米ドル)

7.6.3.3. アラブ首長国連邦(UAE)AIハードウェア市場規模予測(用途別、2021年~2033年)(10億米ドル)

7.6.3.4. エミレーツ連邦(UAE)におけるAIハードウェア市場の推定値と予測、最終用途別、2021年~2033年(10億米ドル)

7.6.4. 南アフリカ

7.6.4.1. 南アフリカにおけるAIハードウェア市場の推定値と予測、2021年~2033年(10億米ドル)

7.6.4.2. 南アフリカ AI ハードウェア市場規模予測(ハードウェアコンポーネント別、2021年~2033年、10億米ドル)

7.6.4.3. 南アフリカ AI ハードウェア市場規模予測(用途別、2021年~2033年、10億米ドル)

7.6.4.4. 南アフリカAIハードウェア市場規模予測(用途別、2021年~2033年、10億米ドル)

第8章 競争環境

8.1. 主要市場参加企業による最近の動向と影響分析

8.2. ベンダー環境

8.2.1. 企業分類

8.2.2. 主要ディストリビューターおよびチャネルパートナー一覧

8.2.3. 潜在顧客リスト/掲載情報

8.3. 競争力学

8.3.1. 競争力ベンチマーキング

8.3.2. 戦略マッピング

8.3.3. ヒートマップ分析

8.4. 企業プロファイル/掲載情報

8.4.1. アドバンスト・マイクロ・デバイシズ社(AMD)

8.4.1.1. 参加企業の概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーキング

8.4.1.4. 戦略的取り組み

8.4.2. Amazon.com, Inc.

8.4.2.1. 参加企業の概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーキング

8.4.2.4. 戦略的取り組み

8.4.3. Apple Inc.

8.4.3.1. 参加企業の概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的取り組み

8.4.4. Cerebras Systems Inc.

8.4.4.1. 参加企業の概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的取り組み

8.4.5. グラフコア

8.4.5.1. 参加企業の概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的取り組み

8.4.6. インテル株式会社

8.4.6.1. 参加企業の概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的取り組み

8.4.7. マイクロソフト

8.4.7.1. 参加企業の概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的取り組み

8.4.8. NVIDIA Corporation

8.4.8.1. 参加企業の概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的取り組み

8.4.9. クアルコム・インコーポレイテッド

8.4.9.1. 参加企業の概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的取り組み

8.4.10. ロバート・ボッシュ・GmbH

8.4.10.1. 参加企業の概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 戦略的取り組み

表一覧

表1 地域別グローバルAIハードウェア市場規模推計値および予測(2021年~2033年、10億米ドル)

表2 ハードウェアコンポーネント別グローバルAIハードウェア市場規模推計値および予測(2021年 – 2033年(10億米ドル)

表3 グローバルAIハードウェア市場規模予測(用途別、2021年~2033年)(10億米ドル)

表4 グローバルAIハードウェア市場規模予測(最終用途別、2021年~2033年 (10億米ドル)

表5 北米AIハードウェア市場規模予測(国別)、2021年~2033年(10億米ドル)

表6 北米AIハードウェア市場規模予測(ハードウェアコンポーネント別、2021年~2033年、10億米ドル)

表7 北米AIハードウェア市場規模予測(アプリケーション別、2021年~2033年、10億米ドル)

表8 北米AIハードウェア市場規模予測(エンドユース別、2021年~2033年) (10億米ドル)

表9 米国AIハードウェア市場規模予測(ハードウェアコンポーネント別、2021年~2033年)(10億米ドル)

表10 米国AIハードウェア市場規模予測(アプリケーション別、2021年~2033年)(10億米ドル)

表11 米国AIハードウェア市場規模予測(用途別、2021年~2033年)(10億米ドル)

表12 カナダAIハードウェア市場規模予測(ハードウェア構成部品別、2021年~2033年)(10億米ドル)

表13 カナダAIハードウェア市場規模予測(アプリケーション別、2021年~2033年) (10億米ドル)

表14 カナダAIハードウェア市場規模予測(用途別、2021年~2033年)(10億米ドル)

表15 メキシコAIハードウェア市場規模予測(ハードウェアコンポーネント別、2021年~2033年、10億米ドル)

表16 メキシコAIハードウェア市場規模予測(アプリケーション別、2021年~2033年、10億米ドル)

表17 メキシコAIハードウェア市場規模予測(用途別、2021年~2033年、10億米ドル)

表18 欧州AIハードウェア市場規模予測(国別、2021年~2033年、10億米ドル)

表19 欧州AIハードウェア市場規模予測(ハードウェア構成部品別、2021年~2033年、10億米ドル)

表20 欧州AIハードウェア市場規模予測(用途別、2021年~2033年、10億米ドル)

表21 欧州AIハードウェア市場規模予測(最終用途別、2021年~2033年、10億米ドル)

表22 英国AIハードウェア市場規模予測(ハードウェアコンポーネント別、2021年~2033年、10億米ドル) (10億米ドル)

表23 英国AIハードウェア市場規模予測(用途別、2021年~2033年)(10億米ドル)

表24 英国AIハードウェア市場規模予測(最終用途別、2021年~2033年)(10億米ドル)

表25 ドイツAIハードウェア市場規模予測(ハードウェアコンポーネント別、2021年~2033年)(単位:10億米ドル)

表26 ドイツAIハードウェア市場規模予測(用途別、2021年~2033年、10億米ドル)

表27 ドイツAIハードウェア市場規模予測(最終用途別、2021年~2033年、10億米ドル)

表28 フランスAIハードウェア市場規模推計と予測(ハードウェアコンポーネント別、2021年~2033年、10億米ドル)

表29 フランスAIハードウェア市場規模推計と予測(アプリケーション別、2021年~2033年、10億米ドル)

表30 フランスAIハードウェア市場規模推計と予測(エンドユース別、2021年~2033年、10億米ドル) – 2033年(10億米ドル)

表31 アジア太平洋地域AIハードウェア市場規模予測(国別、2021年~2033年)(10億米ドル)

表32 アジア太平洋地域AIハードウェア市場規模予測(ハードウェアコンポーネント別、2021年~2033年) (10億米ドル)

表33 アジア太平洋地域AIハードウェア市場規模予測(用途別、2021年~2033年)(10億米ドル)

表34 アジア太平洋地域AIハードウェア市場規模予測(最終用途別、2021年~2033年)(10億米ドル)

表35 中国AIハードウェア市場規模予測(ハードウェアコンポーネント別、2021年~2033年)(10億米ドル)

表36 中国AIハードウェア市場規模予測(アプリケーション別、2021年~2033年)(10億米ドル)

表37 中国AIハードウェア市場規模予測(エンドユース別、2021年~2033年) (10億米ドル)

表38 日本AIハードウェア市場規模予測(ハードウェアコンポーネント別、2021年~2033年)(10億米ドル)

表39 日本AIハードウェア市場規模予測(アプリケーション別、2021年~2033年)(10億米ドル)

表40 日本AIハードウェア市場規模予測(用途別、2021年~2033年)(10億米ドル)

表41 インドAIハードウェア市場規模予測(ハードウェア構成部品別、2021年~2033年)(10億米ドル)

表42 インドAIハードウェア市場規模予測(アプリケーション別、2021年~2033年) (10億米ドル)

表43 インドAIハードウェア市場規模推計と予測、用途別、2021年~2033年(10億米ドル)

表44 オーストラリアAIハードウェア市場規模推計と予測、ハードウェアコンポーネント別、2021年~2033年(10億米ドル)

表45 オーストラリアAIハードウェア市場規模推計と予測、アプリケーション別、2021年~2033年 (10億米ドル)

表46 オーストラリアAIハードウェア市場規模推計と予測、用途別、2021年~2033年(10億米ドル)

表47 韓国AIハードウェア市場規模推計と予測、ハードウェアコンポーネント別、2021年~2033年(10億米ドル)

表48 韓国AIハードウェア市場規模予測(用途別、2021年~2033年)(10億米ドル)

表49 韓国AIハードウェア市場規模予測(最終用途別、2021年~2033年)(10億米ドル)

表50 ラテンアメリカAIハードウェア市場規模予測(国別、2021年~2033年) (10億米ドル)

表51 ラテンアメリカAIハードウェア市場規模推計と予測、ハードウェアコンポーネント別、2021年~2033年(10億米ドル)

表52 ラテンアメリカAIハードウェア市場規模推計と予測、アプリケーション別、2021年 – 2033年(10億米ドル)

表53 ラテンアメリカAIハードウェア市場規模予測(用途別、2021年~2033年)(10億米ドル)

表54 ブラジルAIハードウェア市場規模予測(ハードウェアコンポーネント別、2021年~2033年)(10億米ドル)

表55 ブラジルAIハードウェア市場規模予測(用途別、2021年~2033年、10億米ドル)

表56 ブラジルAIハードウェア市場規模予測(最終用途別、2021年~2033年、10億米ドル)

表57 中東・アフリカ地域 AIハードウェア市場規模予測(国別、2021年~2033年、10億米ドル)

表58 中東・アフリカ地域 AIハードウェア市場規模予測(ハードウェアコンポーネント別、2021年~2033年、10億米ドル)

表59 中東・アフリカ地域 AIハードウェア市場規模予測(用途別、2021年~2033年、10億米ドル) – 2033年(10億米ドル)

表60 中東・アフリカ地域 AIハードウェア市場規模推計値および予測(最終用途別)、2021年~2033年(10億米ドル)

表61 サウジアラビア AIハードウェア市場規模推計値および予測(ハードウェアコンポーネント別)、2021年~2033年(10億米ドル)

表62 サウジアラビアAIハードウェア市場規模予測(用途別、2021年~2033年、10億米ドル)

表63 サウジアラビアAIハードウェア市場規模予測(最終用途別、2021年~2033年、10億米ドル)

表64 アラブ首長国連邦AIハードウェア市場規模予測(ハードウェア構成部品別、2021年~2033年、10億米ドル) (10億米ドル)

表65 アラブ首長国連邦(UAE)AIハードウェア市場規模推計値および予測、用途別、2021年~2033年(10億米ドル)

表66 アラブ首長国連邦(UAE)AIハードウェア市場規模推計値および予測、最終用途別、2021年 – 2033年(10億米ドル)

表67 南アフリカAIハードウェア市場予測(ハードウェアコンポーネント別、2021年~2033年)(10億米ドル)

表68 南アフリカAIハードウェア市場規模予測(用途別、2021年~2033年、10億米ドル)

表69 南アフリカAIハードウェア市場規模予測(最終用途別、2021年~2033年、10億米ドル)

図表一覧

図1 AIハードウェア市場のセグメンテーション

図2 市場調査プロセス

図3 情報調達

図4 一次調査パターン

図5 市場調査アプローチ

図6 親市場分析

図7 市場策定と検証

図8 AIハードウェア市場概況

図9 AIハードウェア市場セグメント概況

図10 AIハードウェア市場競争セクター概況

図11 市場推進要因の関連性分析(現在および将来の影響)

図12 市場抑制要因の関連性分析(現在および将来の影響)

図13 バリューチェーン分析

図14 AIハードウェア市場:ハードウェアコンポーネント見通し 主要ポイント(10億米ドル)

図15 AIハードウェア市場:ハードウェアコンポーネント動向分析(10億米ドル)、2024年および2033年

図16 プロセッサ市場収益予測(2021年~2033年、10億米ドル)

図17 メモリ市場収益予測(2021年~2033年、10億米ドル)

図18 ストレージ市場収益予測(2021年~2033年、10億米ドル)

図19 ネットワーク市場収益予測(2021年~2033年、10億米ドル)

図20 特殊組込みハードウェア市場収益予測(2021年~2033年、10億米ドル)

図21 AIハードウェア市場:アプリケーション展望の主なポイント(10億米ドル)

図22 AIハードウェア市場:アプリケーション動向分析(2024年および2033年、10億米ドル)

図23 機械学習/深層学習市場収益予測(2021年~2033年、10億米ドル) (10億米ドル)

図24 コンピュータビジョン市場収益予測(2021年~2033年)(10億米ドル)

図25 自然言語処理市場収益予測(2021年~2033年)(10億米ドル)

図26 ロボティクス市場収益予測(2021年~2033年) (10億米ドル)

図27 生成AI市場収益予測と見通し、2021年~2033年(10億米ドル)

図28 AIハードウェア市場:エンドユース展望の主なポイント(10億米ドル)

図29 AIハードウェア市場:エンドユース動向分析(10億米ドル)、2024年及び2033年

図30 消費者向け電子機器市場の収益予測(2021年~2033年)(10億米ドル)

図31 自動車市場の収益予測(2021年~2033年)(10億米ドル)

図32 医療市場の収益予測(2021年~2033年)(10億米ドル)

図33 航空宇宙・防衛市場収益予測(2021年~2033年、10億米ドル)

図34 その他市場収益予測(2021年~2033年、10億米ドル)

図35 AIハードウェア市場:地域別見通し、2024年及び2033年(10億米ドル)

図36 北米AIハードウェア市場予測、2021年~2033年(10億米ドル)

図37 米国AIハードウェア市場予測、2021年~2033年(10億米ドル)

図38 カナダAIハードウェア市場予測(2021年~2033年、10億米ドル)

図39 メキシコAIハードウェア市場予測(2021年~2033年、10億米ドル)

図40 欧州AIハードウェア市場予測(2021年~2033年、10億米ドル)

図41 イギリスAIハードウェア市場の見積もりと予測、2021年~2033年(10億米ドル)

図42 ドイツAIハードウェア市場の見積もりと予測、2021年~2033年(10億米ドル)

図43 フランスAIハードウェア市場の見積もりと予測、2021年~2033年 (10億米ドル)

図44 アジア太平洋地域AIハードウェア市場規模予測(2021年~2033年)(10億米ドル)

図45 中国AIハードウェア市場規模予測(2021年~2033年)(10億米ドル)

図46 日本AIハードウェア市場規模予測(2021年~2033年)(10億米ドル)

図47 インドAIハードウェア市場の見積もりと予測、2021年~2033年 (10億米ドル)

図48 オーストラリアAIハードウェア市場規模予測(2021年~2033年)(10億米ドル)

図49 韓国AIハードウェア市場規模予測(2021年~2033年)(10億米ドル)

図50 ラテンアメリカAIハードウェア市場規模予測(2021年~2033年) (10億米ドル)

図51 ブラジルAIハードウェア市場規模予測(2021年~2033年)(10億米ドル)

図52 中東・アフリカ地域(MEA)AIハードウェア市場規模予測(2021年~2033年)(10億米ドル)

図53 サウジアラビア(KSA)AIハードウェア市場規模予測(2021年~2033年)(10億米ドル)

図54 アラブ首長国連邦(UAE)AIハードウェア市場の見積もりと予測、2021年~2033年(10億米ドル)

図55 南アフリカAIハードウェア市場の見積もりと予測、2021年~2033年(10億米ドル)

図56 戦略フレームワーク

図57 企業分類

| ※参考情報 AIハードウェアとは、人工知能(AI)を効率的に実行するための物理的な機器や装置を指します。従来のコンピューターハードウェアと異なり、AIハードウェアは機械学習やディープラーニングの計算処理を最適化することを目的としています。そのため、特に高い計算能力を持つプロセッサーや、高速なメモリ、専用の情報処理ユニットなどが必要です。 AIハードウェアにはいくつかの種類があります。まず、一般的に知られているのが、GPU(Graphics Processing Unit)です。GPUは、グラフィックス処理を主な目的として開発されましたが、その並列処理能力を活かして、ディープラーニングの訓練にも広く使用されています。CUDAなどのプログラムツールを利用することで、効率的にデータを処理することができます。 次に、TPU(Tensor Processing Unit)があります。TPUはGoogleが開発した専用のプロセッサで、特に機械学習モデルの推論と訓練に最適化されています。TPUは高いスループットを提供し、大規模なデータセットを扱う際に特に効果を発揮します。これにより、ディープラーニングの訓練時間を大幅に短縮することが可能になります。 FPGA(Field Programmable Gate Array)もAIハードウェアの一種です。FPGAは、再プログラム可能な集積回路であり、特定の用途にカスタマイズすることができます。これは、様々なAIアルゴリズムに応じた最適化や調整が可能であり、特にリアルタイムの処理が必要とされる応用において強みを発揮します。 また、ASIC(Application-Specific Integrated Circuit)も重要な種類です。ASICは特定の用途に特化して設計された集積回路であり、AIの特定のタスクを非常に効率的に処理することができます。これにより、消費電力が低く、高速な処理が可能になりますが、その反面、汎用性が低いという特徴もあります。 AIハードウェアの用途は多岐にわたります。例えば、自動運転車やドローンなどのロボティクス分野では、リアルタイムのデータ処理が必要とされるため、高性能なAIハードウェアが欠かせません。また、医療分野においても、画像診断などにAIを活用する際に、高速で効率的な処理が求められます。さらに、スマートフォンや家電製品などのエッジデバイスにおいても、AIハードウェアが内蔵され、ユーザーのニーズに応じた高度なサービスの提供が実現されています。 関連技術には、ソフトウェアとハードウェアの統合が挙げられます。AIモデルの設計や訓練に用いられるフレームワーク(例:TensorFlowやPyTorch)と、AIハードウェアとの相互作用がスムーズであることが重要です。また、量子コンピューティングなどの新たな計算技術も、将来的にはAIハードウェアに影響を与える可能性があります。 今後、AIハードウェアはますます進化していくと考えられています。現在の技術を踏まえ、人々の生活を一層豊かにするための新しい促進役として期待されています。AIによるデータ処理の効率化や、性能向上により、様々な産業での活用が進むことが予想されます。AIハードウェアは単なる計算機器ではなく、私たちの未来を形作る重要な要素となりつつあるのです。 |