クラウドコンピューティング、ビッグデータ分析、および人工知能(AI)の採用が拡大する中で、効率的で高容量のデータセンター用チップの需要が急増しています。これらのチップは、現代のアプリケーションの処理能力要件を満たすとともに、エネルギー効率、スケーラビリティ、およびパフォーマンスの向上を実現する必要があります。

チップアーキテクチャの継続的な進化により、ARMベースのプロセッサやAI専用チップなどの革新技術がデータセンターチップ業界で注目されています。ARMベースのチップは、大規模データセンターが運用コストの最小化を目指す上で重要なエネルギー効率の高さから、採用が進んでいます。さらに、データセンターにおけるAIと機械学習(ML)ワークロードの普及は、並列処理と複雑な計算を高いスループットで処理できるチップの需要を後押ししています。

さらに、エッジコンピューティングの普及により、データソースに近い分散型コンピューティングリソースの需要が高まり、低遅延、高処理能力、低消費電力を備えたデータセンターチップの需要がさらに拡大しています。例えば、2025年1月、エッジ管理とオーケストレーションを手掛ける米国企業ZEDEDAは、アラブ首長国連邦(UAE)のアブダビに新本社を開設すると発表しました。この移転は、アルファ・ウェーブ・インキュベーションとアラムコの傘下企業であるプロスペリティ7からの戦略的投資により支援されています。この成長は、中東地域におけるエッジコンピューティングとAIソリューションの需要増加に後押しされています。5Gネットワークへの依存度が高まる中、リアルタイム処理と低遅延通信を可能にする堅牢なデータセンターインフラの必要性が、市場成長をさらに促進しています。

ハイブリッドおよびマルチクラウド環境への移行は、より高度なデータセンターインフラストラクチャの需要を促進しています。企業は、多様なプラットフォーム間でワークロードを管理するための柔軟でスケーラブルなソリューションを必要としており、これにより、多様なクラウド環境とシームレスに統合可能な高性能チップの需要が増加しています。データセンターにおける堅牢なサイバーセキュリティソリューションの必要性が高まっていることも、ハードウェアベースの暗号化やセキュアブートメカニズムなどの強化されたセキュリティ機能を備えたチップ設計のイノベーションを後押ししています。

チップタイプ別動向

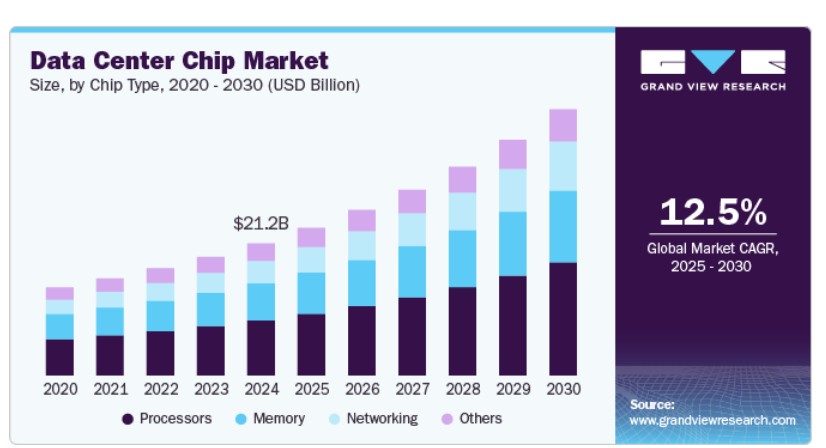

プロセッサセグメントは市場を支配し、2024年に約42.0%の売上高シェアを占めました。これは、Intel、AMD、ARMなどの企業が開発したプロセッサアーキテクチャの革新により、計算効率が継続的に向上し、処理速度を高速化しながらエネルギー消費を削減する技術が進歩しているためです。この技術的進歩は、データセンターが運営コストを削減するためのエネルギー効率の高いソリューションを求める中で、これらのプロセッサの採用に重要な役割を果たしています。アプリケーションの複雑化が進む中、エッジコンピューティング、IoT、仮想化環境などへの対応が求められるデータセンターチップ市場において、プロセッサセグメントは持続的な成長が見込まれています。プロセッサセグメントはさらに、中央処理装置(CPU)、グラフィックス処理装置(GPU)、フィールドプログラマブルゲートアレイ(FPGA)、アプリケーション専用集積回路(ASIC)などに細分化されています。

ネットワークセグメントは、予測期間中に年平均成長率(CAGR)14.0%で成長すると予測されています。これは、柔軟性とスケーラビリティを向上させるためにプログラマブルチップに依存するディスアグリゲーションとソフトウェア定義ネットワーク(SDN)アーキテクチャの採用が背景にあります。SONiC(Software for Open Networking in the Cloud)などのオープンソースイニシアチブは、このトレンドを加速させ、動的トラフィック管理を可能にするプログラマブルASICとFPGAの需要を促進しています。エッジデータセンターの台頭は、自律走行車や産業用IoTなどのアプリケーション向けにリアルタイム処理が可能なコンパクトで電力効率の高いネットワークチップの需要をさらに高めています。ネットワークセグメントはさらに、ネットワークインターフェースカード(NIC)/ネットワークアダプターとインターコネクトに分類されます。

データセンタータイプ別動向

2024年には、ハイパースケールコンピューティングインフラストラクチャの爆発的な需要により、大規模データセンターセグメントが市場を支配しました。AWS、Microsoft Azure、Google Cloudなどのクラウドサービスプロバイダーがデジタルトランスフォーメーションを支援するためグローバル展開を拡大する中、大規模なワークロードを管理するためのより強力で効率的なチップが求められています。これにより、仮想化、コンテナ化、分散型コンピューティングに最適化された高性能サーバーCPU、GPU、カスタムASICの需要が急増しています。AI-as-a-Service(AIaaS)とビッグデータ分析への移行は、並列処理と大規模なリアルタイム意思決定を処理できる高度なシリコンの必要性をさらに高めています。

中小規模のデータセンター(SMDC)セグメントは、計算リソースの分散化とエッジネイティブアプリケーションの台頭により、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。ハイパースケール施設とは異なり、SMDCはスペース効率、モジュール式スケーラビリティ、コスト効率の良いパフォーマンスを優先するため、電力とコンパクトな設計を両立するチップに対する独自の需要を生み出しています。IoTデバイスの普及、Industry 4.0の自動化、リアルタイム分析の進展は、これらの施設がシステムオンチップ(SoC)ソリューションと低消費電力のARMベースプロセッサを採用するのを後押ししています。これらのプロセッサは、過剰なエネルギー消費なしに高いスループットを提供します。

アプリケーションインサイト

2024年に市場を支配したのは、業界横断で機械学習、ディープラーニング、生成AIワークロードの急速な採用により、人工知能(AI)セグメントでした。これらのアプリケーションは、伝統的なCPUを超える専門的な処理能力を必要とし、行列演算、並列計算、高速推論に最適化されたGPU、TPU、AIアクセラレーターチップの需要を後押ししています。予測分析、自律システム、自然言語処理、画像認識などへのAIの展開は、リアルタイムで大規模なデータセットを処理できる高性能チップの需要を増加させています。

クラウドコンピューティングセグメントは、オンプレミスITインフラからクラウドベースプラットフォームへのグローバルな移行により、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。あらゆる業界の企業は、柔軟性の向上、資本支出の削減、迅速な事業拡大を目的として、Infrastructure-as-a-Service(IaaS)、Platform-as-a-Service(PaaS)、および Software-as-a-Service(SaaS)ソリューションを採用する傾向が強まっています。この移行は、データベース処理、コンテナオーケストレーション、サーバーレスコンピューティングなど、多様なクラウドワークロードを効率的に管理できる堅牢で多機能なチップを必要としています。

エンドユーザー動向

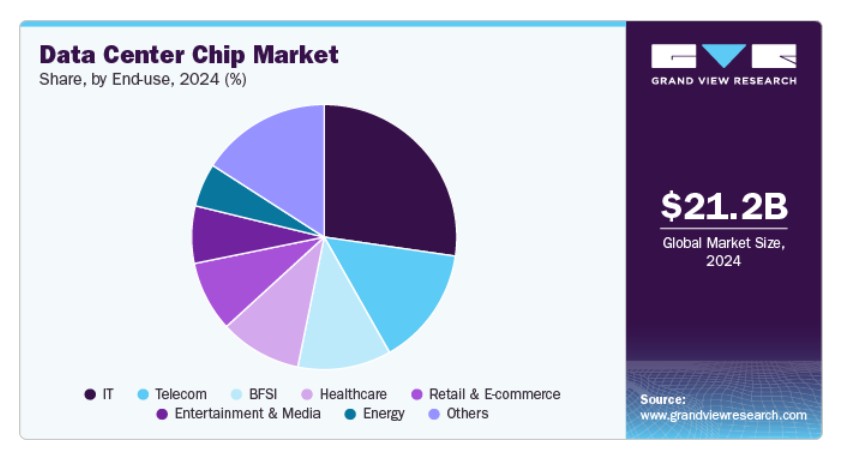

ITセグメントは、DevOpsの進化、レスポンシブな手法、継続的インテグレーション/継続的デプロイメント(CI/CD)パイプラインの普及により、2024年に市場を支配しました。これらの技術は、大規模な計算能力とリアルタイム応答性を要するためです。これらのニーズは、ワークロードオーケストレーション、仮想化、コンテナ化を最適化するチップの採用を促進しています。さらに、バックアップと復旧、IT監視、デジタルワークスペース管理などのデータ集約型サービスへの依存度が高まることで、効率的でスケーラブルなチップソリューションの需要がさらに拡大しています。

エネルギーセグメントは、スマートグリッド技術、デジタルツイン、リアルタイムエネルギー管理システムの採用拡大を背景に、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。エネルギー企業がインフラを近代化する中で、グリッド監視、予測メンテナンス、エネルギー予測など、膨大な量の運用データを処理するためにデータセンターに依存しています。この変革は、特にエッジコンピューティングシナリオにおいて高速なローカル処理が不可欠な、時間依存型かつデータ集約型のワークロードを処理できる高度なチップの必要性を高めています。

地域別動向

北米のデータセンターチップ市場は、2024年に地域全体の約41.0%のシェアを占めており、これは同地域がクラウドコンピューティング、人工知能(AI)、ビッグデータ分析において主導的な地位を占めているためです。アマゾン、グーグル、マイクロソフトなどの大手企業がデジタル変革をリードする中、大規模な計算ワークロードを処理できる高度なデータセンターチップの需要が拡大しています。さらに、IoT(モノのインターネット)と5G技術の急速な普及は、地域内のデータトラフィック増加に対応できる高性能でエネルギー効率の高いチップの需要を加速させています。

米国データセンターチップ産業の動向

米国におけるデータセンターチップ市場は、AI/MLや自律システムへの大規模な投資により、2025年から2030年にかけて年平均成長率(CAGR)12.0%で大幅に成長すると予測されています。米国は、高度な計算能力を実現するため、専用AIチップを含む高性能プロセッサを活用する次世代データセンターへの投資を継続しています。例えば、2025年1月、マイクロソフトは2025年までにAI搭載データセンターに800億ドルを投資する計画を発表し、その半数以上が米国でのプロジェクトに充てられます。これらの新施設には、GPUやAIアクセラレーターチップを含む最先端技術が採用され、計算能力を大幅に向上させ、AI駆動型ソリューションの需要増加に対応します。

欧州のデータセンターチップ産業動向

欧州のデータセンターチップ市場は、2025年から2030年にかけて著しい成長を遂げると予測されています。これは、地域におけるデジタル化と持続可能性への強い推進が背景にあります。多くの欧州企業は、グリーンイニシアチブやカーボンニュートラル目標に合わせるため、エネルギー効率の高いチップでデータセンターを近代化しています。さらに、AI、ブロックチェーン、クラウドコンピューティングなどの先進的な計算技術の導入が、高性能プロセッサの需要を後押ししています。

イギリス データセンターチップ市場は、クラウドデータセンタータイプの急速な採用、デジタルトランスフォーメーション、5Gネットワークの展開により、今後数年間で急速に成長すると予想されています。イギリスは、高速データ処理とストレージをサポートするためのインフラ整備に注力しており、これが高度なデータセンターチップの需要を後押ししています。

ドイツのデータセンターチップ市場は2024年に大きな市場シェアを占めており、産業部門のデジタル化とIndustry 4.0への推進が背景にあります。Industry 4.0は、スマートファクトリーや自動化システムから生成されるリアルタイムデータを処理するためにデータセンターに依存しています。特にドイツの自動車産業は、自動運転や製造プロセスを支援するために高性能チップを必要とするAIとIoT技術を採用しています。

アジア太平洋地域のデータセンターチップ産業の動向

アジア太平洋地域は、2025年から2030年にかけて13.5%の最も高い年平均成長率(CAGR)を記録すると予測されています。これは、同地域のデジタル経済の急成長と、増加するインターネットユーザー基盤に対応するためのデータセンターの設立増加が要因です。インドや韓国などの国では、データセンターインフラへの大規模な投資が進んでおり、大規模なデータ処理、クラウドコンピューティング、AIアプリケーションをサポートできる高度なチップの需要が拡大しています。この地域におけるスマートシティとIoTの普及は、効率的で高性能なデータセンターチップの必要性をさらに高めています。

日本のデータセンターチップ市場は、今後数年間で急速に成長すると予測されています。製造業における自動化への高い依存度とスマート技術の導入が進む中、リアルタイムデータ処理や機械学習などの複雑なタスクに対応できるデータセンターチップの需要が高まっています。さらに、日本のエネルギー消費削減へのコミットメントは、持続可能性目標を達成するため、データセンターにおけるエネルギー効率の高いチップの採用を促進しています。

中国データセンターチップ市場は2024年に大きな市場シェアを占めました。政府の国内半導体産業開発支援と、クラウドコンピューティング、ビッグデータ、5Gインフラの急速な成長が、データセンター向け高度なチップの需要を後押ししています。さらに、EC、通信、製造など多様な業界でのAIとスマートデバイスの採用拡大が、効率的な処理能力の必要性を高めています。

主要なデータセンター用チップ企業動向

データセンター用チップ業界の主要な企業には、NVIDIA Corporation、Micron Technology, Inc.、STMicroelectronics、Sensirion AGがあります。これらの企業は、新製品開発、パートナーシップ・協業、競合他社に対する競争優位性を獲得するための合意など、多様な戦略的イニシアチブに注力しています。以下にその一部を例示します。

- 2025年2月、インテル・コーポレーションは、データセンターでの最高水準の性能を実現するため、AI処理性能を最大2倍向上させたパフォーマンスコアを搭載した「Intel Xeon 6」プロセッサを発表しました。さらに、ネットワークとエッジアプリケーション向けに設計されたこれらの新プロセッサは、無線アクセスネットワーク(RAN)ワークロードの容量を最大2.4倍向上させる「Intel vRAN Boost」を組み込んでいます。

- 2025年2月、STMicroelectronicsは、Amazon Web Services(AWS)と共同開発したデータセンター向けAIの成長に対応した新しいコンピュータチップを発表しました。光技術を活用し、電気ではなく光をエネルギー源として使用するこのチップは、AI駆動型データセンターにおける速度向上と電力消費の削減を実現します。これらの先進的なチップは、データセンターインフラの核心的なコンポーネントであるトランシーバーにおいて重要な役割を果たすと期待されています。

- 2024年10月、NVIDIAは、大規模データセンター性能向けに最適化され、卓越したエネルギー効率を提供する高性能データセンタープロセッサ「NVIDIA Grace CPU」を発表しました。この新CPUは、エネルギー効率と性能を大規模に強化することで、データセンター業界に革命をもたらすことを目指しています。

主要なデータセンターチップ企業:

以下の企業は、データセンターチップ市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Advanced Micro Devices, Inc.

- Alibaba

- Arm Holdings

- Broadcom Inc.

- Huawei Technologies Co., Ltd.

- IBM Corporation

- Intel Corporation

- Marvell

- Micron Technology, Inc.

- NVIDIA Corporation

- Qualcomm

- SAMSUNG

- STMicroelectronics

- Texas Instruments Incorporated

グローバルデータセンターチップ市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析し、グローバル、地域、国別の売上高成長を予測しています。本調査では、Grand View Researchはグローバルデータセンターチップ市場レポートを、ゲームチップタイプ、データセンタータイプ、アプリケーション、エンドユーザー、地域に基づいてセグメント化しています:

- チップタイプ別見通し(売上高、USD億ドル、2018年~2030年)

- プロセッサ

- 中央処理装置(CPU)

- グラフィックス処理装置(GPU)

- フィールドプログラマブルゲートアレイ(FPGA)

- アプリケーション専用集積回路(ASIC)

- その他

- メモリ

- 高帯域幅メモリ(HBM)

- ダブルデータレート(DDR)

- ネットワーク

- ネットワークインターフェースカード(NIC)/ネットワークアダプター

- インターコネクト

- その他

- プロセッサ

- データセンタータイプ別見通し(売上高、USD億ドル、2018年~2030年)

- 小規模・中規模データセンター

- 大規模データセンター

- アプリケーション別見通し(売上高、USD億ドル、2018年~2030年)

- 人工知能(AI)

- クラウドコンピューティング

- ビッグデータ分析

- 最終用途別見通し(売上高、USD億ドル、2018年~2030年)

- IT

- テレコム

- ヘルスケア

- BFSI

- 小売・EC

- エンターテインメント・メディア

- エネルギー

- その他

- 地域別見通し(売上高、USD億ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- イギリス

- ドイツ

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- 北米

第1章 方法論と範囲

1.1. セグメンテーション手法と範囲

1.2. 市場定義

1.3. 研究手法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータ可視化

1.3.4. データ検証と公開

1.4. 研究範囲と仮定

1.4.1. データソース一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 データセンターチップの変数、動向および範囲

3.1. 市場導入/系譜見通し

3.2. 産業バリューチェーン分析

3.3. 市場動向

3.3.1. 市場ドライバー分析

3.3.2. 市場制約要因分析

3.3.3. 業界の機会

3.4. データセンターチップ分析ツール

3.4.1. ポーターの分析

3.4.1.1. 供給者の交渉力

3.4.1.2. 購入者の交渉力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入者の脅威

3.4.2. PESTEL分析

3.4.2.1. 政治的環境

3.4.2.2. 経済的・社会的環境

3.4.2.3. 技術的環境

3.4.2.4. 環境的状況

3.4.2.5. 法的状況

第4章 データセンターチップ市場:チップタイプ別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. データセンターチップ:チップタイプ別動向分析(2024年と2030年、USD億ドル)

4.3. プロセッサ

4.3.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

4.3.2. 中央処理装置(CPU)

4.3.2.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

4.3.3. グラフィックスプロセッシングユニット(GPU)

4.3.3.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

4.3.4. フィールドプログラマブルゲートアレイ(FPGA)

4.3.4.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

4.3.5. アプリケーション専用集積回路(ASIC)

4.3.5.1. 市場規模の推計と予測(2018年~2030年、USD億ドル)

4.3.6. その他

4.3.6.1. 市場規模の推計と予測(2018年~2030年、USD億ドル)

4.4. メモリ

4.4.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

4.4.2. 高帯域幅メモリ(HBM)

4.4.2.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

4.4.3. ダブルデータレート(DDR)

4.4.3.1. 市場規模の推計と予測(2018年~2030年)(USD億ドル)

4.5. ネットワーク

4.5.1. 市場規模の推計と予測(2018年~2030年)(USD億ドル)

4.5.2. ネットワークインターフェースカード(NIC)/ネットワークアダプター

4.5.2.1. 市場規模の推計と予測(2018年~2030年)(USD億ドル)

4.5.3. インターコネクト

4.5.3.1. 市場規模の推計と予測(2018年~2030年)(USD億ドル)

4.6. その他

4.6.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

第5章 データセンターチップ市場:データセンタータイプ別推計とトレンド分析

5.1. セグメントダッシュボード

5.2. データセンターチップ:データセンタータイプ別動向分析、2024年と2030年(USD億ドル)

5.3. 小規模および中規模データセンター

5.3.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

5.4. 大規模データセンター

5.4.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

第6章 データセンターチップ市場:アプリケーション別推定値とトレンド分析

6.1. セグメントダッシュボード

6.2. データセンターチップ:アプリケーション別動向分析、2024年と2030年(USD億ドル)

6.3. 人工知能(AI)

6.3.1. 市場規模の推定値と予測、2018年~2030年(USD億ドル)

6.4. クラウドコンピューティング

6.4.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

6.5. ビッグデータ分析

6.5.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

第7章 データセンターチップ市場:最終用途別推計と動向分析

7.1. セグメントダッシュボード

7.2. データセンターチップ:最終用途動向分析、2024年と2030年(USD億ドル)

7.3. IT

7.3.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

7.4. テレコム

7.4.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

7.5. 医療

7.5.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

7.6. BFSI

7.6.1. 市場規模の推計と予測、2018年~2030年(USD億ドル)

7.7. 小売業とEC

7.7.1. 市場規模の推計と予測、2018年~2030年 (USD 億ドル)

7.8. エンターテインメント & メディア

7.8.1. 市場規模の推計と予測、2018年~2030年(USD 億ドル)

7.9. エネルギー

7.9.1. 市場規模推計と予測(2018年~2030年)(USD億ドル)

7.10. その他

7.10.1. 市場規模推計と予測(2018年~2030年)(USD億ドル)

第8章 データセンターチップ市場:地域別推計とトレンド分析

8.1. データセンターチップの地域別シェア、2024年と2030年(USD億ドル)

8.2. 北米

8.2.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

8.2.2. チップタイプ別市場規模推計と予測、2018年~2030年(売上高、USD億ドル)

8.2.3. プロセッサ別市場推定値と予測、2018年~2030年(売上高、USD億ドル)

8.2.4. メモリ別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.2.5. ネットワーク別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.2.6. データセンタータイプ別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.2.7. アプリケーション別市場規模と予測(2018年~2030年) (売上高、USD億ドル)

8.2.8. 用途別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.2.9. アメリカ合衆国

8.2.9.1. 市場規模と予測(2018年~2030年)(USD億ドル)

8.2.9.2. チップタイプ別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.2.9.3. プロセッサー別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.2.9.4. メモリ別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.2.9.5.ネットワーク別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.2.9.6. データセンターの種類別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.2.9.7. アプリケーション別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.2.9.8. 最終用途別市場規模と予測(2018年~2030年)(売上高、 USD 億ドル)

8.2.10. カナダ

8.2.10.1. 市場規模と予測、2018年~2030年(USD 億ドル)

8.2.10.2. チップタイプ別市場規模と予測、2018年~2030年 (売上高、USD 億ドル)

8.2.10.3. プロセッサ別市場規模と予測(2018年~2030年)(売上高、USD 億ドル)

8.2.10.4. メモリ別市場規模と予測(2018年~2030年)(売上高、USD 億ドル)

8.2.10.5. ネットワーク別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.2.10.6. データセンタータイプ別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.2.10.7. アプリケーション別市場規模と予測(2018年~2030年、売上高、USD億ドル)

8.2.10.8. 最終用途別市場規模と予測(2018年~2030年、売上高、USD億ドル)

8.2.11. メキシコ

8.2.11.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

8.2.11.2. チップタイプ別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.2.11.3. プロセッサー別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.2.11.4. メモリ別市場規模と予測(2018年 – 2030(売上高、USD億ドル)

8.2.11.5. ネットワーク別市場規模と予測、2018年~2030年(売上高、USD億ドル)

8.2.11.6. データセンタータイプ別市場規模と予測、2018年~2030年(売上高、USD億ドル)

8.2.11.7. アプリケーション別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.2.11.8. 最終用途別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.3. ヨーロッパ

8.3.1. 市場推定値と予測、2018年~2030年(USD億ドル)

8.3.2. チップタイプ別市場推定値と予測、2018年~2030年(売上高、USD億ドル)

8.3.3. プロセッサー別市場推定値と予測、2018年~2030年(売上高、USD億ドル)

8.3.4. メモリ別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.3.5. ネットワーク別市場規模と予測(2018年~2030年) (売上高、USD億ドル)

8.3.6. データセンターの種類別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.3.7. アプリケーション別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.3.8. 最終用途別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.3.9. イギリス

8.3.9.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

8.3.9.2. チップタイプ別市場規模推計と予測、2018年~2030年(売上高、USD億ドル)

8.3.9.3. プロセッサー別市場規模と予測、2018年~2030年(売上高、USD億ドル)

8.3.9.4. メモリ別市場規模と予測、2018年~2030年 (売上高、USD 億ドル)

8.3.9.5. ネットワーク別市場規模と予測(2018年~2030年)(売上高、USD 億ドル)

8.3.9.6. データセンタータイプ別市場規模と予測(2018年~2030年)(売上高、USD 億ドル)

8.3.9.7. アプリケーション別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.3.9.8. 最終用途別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.3.10. ドイツ

8.3.10.1. 市場推定値と予測、2018年~2030年(USD億ドル)

8.3.10.2. チップタイプ別市場推定値と予測、2018年~2030年(売上高、USD億ドル)

8.3.10.3. プロセッサー別市場推定値と予測、2018年~2030年 (売上高、USD億)

8.3.10.4. メモリ別市場規模と予測(2018年~2030年)(売上高、USD億)

8.3.10.5. ネットワーク別市場規模と予測(2018年~2030年) (売上高、USD 億ドル)

8.3.10.6. データセンターの種類別市場規模と予測(2018年~2030年) (売上高、USD 億ドル)

8.3.10.7. 用途別市場規模と予測(2018年~2030年) (売上高、USD 億ドル)

8.3.10.8. 市場規模と予測(用途別)、2018年~2030年(売上高、億米ドル)

8.3.11. フランス

8.3.11.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

8.3.11.2. チップタイプ別市場規模推計と予測、2018年~2030年(売上高、USD億ドル)

8.3.11.3. プロセッサー別市場規模と予測、2018年~2030年(売上高、USD億ドル)

8.3.11.4. メモリ別市場規模と予測、2018年~2030年(売上高、USD億ドル)

8.3.11.5. ネットワーク別市場規模と予測、2018年~2030年 (売上高、USD 億ドル)

8.3.11.6. データセンターの種類別市場規模と予測(2018年~2030年) (売上高、USD億ドル)

8.3.11.7. アプリケーション別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.3.11.8. 最終用途別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.4. アジア太平洋

8.4.1. 市場予測と推計、2018年~2030年(USD億ドル)

8.4.2. チップタイプ別市場予測と推計、2018年~2030年(売上高、USD億ドル)

8.4.3. 市場規模と予測(プロセッサ別)、2018年~2030年(売上高、USD億ドル)

8.4.4. 市場規模と予測(メモリ別)、2018年~2030年(売上高、USD億ドル)

8.4.5. ネットワーク別市場規模予測(2018年~2030年、売上高、USD億ドル)

8.4.6. データセンタータイプ別市場規模予測(2018年~2030年、売上高、USD億ドル)

8.4.7. 用途別市場規模予測(2018年~2030年、売上高、USD億ドル)

8.4.8. 用途別市場規模予測(2018年~2030年)(売上高、USD億ドル)

8.4.9. 中国

8.4.9.1. 市場規模と予測、2018年~2030年(USD億ドル)

8.4.9.2. チップタイプ別市場規模と予測、2018年~2030年 (売上高、USD 億ドル)

8.4.9.3. 市場規模と予測(プロセッサー別)、2018年~2030年(売上高、USD 億ドル)

8.4.9.4. メモリ別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.4.9.5. ネットワーク別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.4.9.6. データセンターの種類別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.4.9.7. 用途別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.4.9.8. 市場規模と予測(用途別)、2018年~2030年(売上高、USD億ドル)

8.4.10. インド

8.4.10.1. 市場規模と予測、2018年~2030年(USD億ドル)

8.4.10.2. チップタイプ別市場規模と予測(2018年~2030年、売上高、USD億ドル)

8.4.10.3. 市場規模と予測(プロセッサー別)、2018年~2030年(売上高、USD億ドル)

8.4.10.4. 市場規模と予測(メモリ別)、2018年~2030年 (売上高、USD億ドル)

8.4.10.5. ネットワーク別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.4.10.6. データセンタータイプ別市場規模と予測(2018年 – 2030 (売上高、USD 億ドル)

8.4.10.7. アプリケーション別市場規模と予測(2018年~2030年)(売上高、USD 億ドル)

8.4.10.8. 最終用途別市場規模と予測(2018年~2030年)(売上高、USD 億ドル)

8.4.11. 日本

8.4.11.1. 市場規模と予測、2018年~2030年(USD億ドル)

8.4.11.2. チップタイプ別市場規模と予測、2018年~2030年(売上高、USD億ドル)

8.4.11.3. プロセッサ別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.4.11.4. メモリ別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.4.11.5. ネットワーク別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.4.11.6. データセンタータイプ別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.4.11.7. 市場規模と予測(アプリケーション別)、2018年~2030年(売上高、USD億ドル)

8.4.11.8.市場規模と予測(最終用途別)、2018年~2030年(売上高、USD億ドル)

8.4.12.オーストラリア

8.4.12.1. 市場推定値と予測、2018年~2030年(USD億ドル)

8.4.12.2. チップタイプ別市場推定値と予測、2018年~2030年(売上高、USD億ドル)

8.4.12.3. プロセッサ別市場規模と予測、2018年~2030年(売上高、USD億ドル)

8.4.12.4. メモリ別市場規模と予測、2018年~2030年(売上高、USD億ドル)

8.4.12.5. ネットワーク別市場規模と予測、2018年~2030年 (売上高、USD 億ドル)

8.4.12.6. データセンターの種類別市場規模と予測(2018年~2030年)(売上高、USD 億ドル)

8.4.12.7. 用途別市場規模と予測(2018年~2030年) (売上高、USD億ドル)

8.4.12.8. 用途別市場規模と予測、2018年~2030年 (売上高、USD億ドル)

8.4.13. 韓国

8.4.13.1. 市場規模と予測、2018年~2030年 (USD億ドル)

8.4.13.2. チップタイプ別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.4.13.3. プロセッサー別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.4.13.4. メモリ別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.4.13.5. ネットワーク別市場規模と予測(2018年~2030年) (売上高、USD 億ドル)

8.4.13.6. データセンターの種類別市場規模と予測(2018年~2030年)(売上高、USD 億ドル)

8.4.13.7. 用途別市場規模と予測(2018年~2030年)(売上高、 USD 億ドル)

8.4.13.8. 用途別市場規模と予測(2018年~2030年)(売上高、USD 億ドル)

8.5. ラテンアメリカ

8.5.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

8.5.2. チップタイプ別市場規模推計と予測、2018年~2030年 (売上高、USD億ドル)

8.5.3. 2018年から2030年までのプロセッサー別市場規模と予測(売上高、USD億ドル)

8.5.4. 2018年から2030年までのメモリ別市場規模と予測(売上高、USD億ドル)

8.5.5. ネットワーク別市場規模推計と予測(2018年~2030年)(売上高、USD億ドル)

8.5.6. データセンタータイプ別市場規模推計と予測(2018年~2030年)(売上高、USD億ドル)

8.5.7. アプリケーション別市場規模と予測(2018年~2030年、売上高、USD億ドル)

8.5.8. 最終用途別市場規模と予測(2018年~2030年、売上高、USD億ドル)

8.5.9. ブラジル

8.5.9.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

8.5.9.2. チップタイプ別市場規模推計と予測、2018年~2030年(売上高、USD億ドル)

8.5.9.3. 市場規模と予測(プロセッサー別)、2018年~2030年(売上高、USD億ドル)

8.5.9.4. メモリ別市場規模と予測(2018年~2030年、売上高、USD億ドル)

8.5.9.5. ネットワーク別市場規模と予測(2018年~2030年、売上高、USD億ドル)

8.5.9.6. データセンターの種類別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.5.9.7. 用途別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.5.9.8. 市場規模と予測(用途別)、2018年~2030年(売上高、USD億ドル)

8.6. 中東・アフリカ

8.6.1. 市場規模と予測、2018年~2030年(USD億ドル)

8.6.2. 市場規模と予測(チップタイプ別)、2018年~2030年 (売上高、USD 億ドル)

8.6.3. プロセッサー別市場規模と予測、2018年~2030年(売上高、USD 億ドル)

8.6.4. メモリ別市場規模と予測、2018年~2030年(売上高、USD 億ドル)

8.6.5. ネットワーク別市場規模と予測、2018年~2030年 (売上高、USD億ドル)

8.6.6. データセンターの種類別市場規模予測(2018年~2030年)(売上高、USD億ドル)

8.6.7. 用途別市場規模予測(2018年~2030年)(売上高、USD億ドル)

8.6.8. 用途別市場規模予測(2018年~2030年) (売上高、USD億ドル)

8.6.9. サウジアラビア

8.6.9.1. 市場規模予測(2018年~2030年) (USD億ドル)

8.6.9.2. チップタイプ別市場規模と予測(2018年~2030年、売上高、USD億ドル)

8.6.9.3. プロセッサー別市場規模と予測、2018年~2030年(売上高、USD億ドル)

8.6.9.4. メモリ別市場規模と予測、2018年~2030年(売上高、USD億ドル)

8.6.9.5. ネットワーク別市場規模と予測、2018年~2030年 (売上高、USD億ドル)

8.6.9.6. データセンターの種類別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.6.9.7. 用途別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.6.9.8. 用途別市場規模予測(2018年~2030年)(売上高、USD億ドル)

8.6.10. アラブ首長国連邦(UAE)

8.6.10.1. 市場規模予測(2018年~2030年)(USD億ドル)

8.6.10.2. チップタイプ別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.6.10.3. プロセッサー別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.6.10.4. メモリ別市場規模と予測(2018年~2030年、売上高、USD億ドル)

8.6.10.5. ネットワーク別市場規模と予測(2018年~2030年、売上高、USD億ドル)

8.6.10.6. データセンタータイプ別市場規模と予測(2018年~2030年、売上高、USD億ドル)

8.6.10.7. アプリケーション別市場規模と予測(2018年 – 2030(売上高、USD億ドル)

8.6.10.8. 用途別市場規模と予測、2018年~2030年(売上高、USD億ドル)

8.6.11. 南アフリカ

8.6.11.1. 市場規模推計と予測、2018年~2030年(USD億ドル)

8.6.11.2. チップタイプ別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.6.11.3. プロセッサー別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.6.11.4. メモリ別市場規模と予測(2018年~2030年) (売上高、USD億ドル)

8.6.11.5. ネットワーク別市場規模と予測(2018年~2030年)(売上高、USD億ドル)

8.6.11.6. データセンタータイプ別市場規模と予測(2018年~2030年)(売上高、 USD 億ドル)

8.6.11.7. アプリケーション別市場規模と予測(2018年~2030年)(売上高、USD 億ドル)

8.6.11.8. 最終用途別市場規模と予測(2018年~2030年)(売上高、USD 億ドル)

第9章 競争環境

9.1. 主要市場参加者の最近の動向と影響分析

9.2. 企業分類

9.3. 企業市場シェア分析

9.4. 企業ヒートマップ分析

9.5. 戦略マッピング

9.5.1. 拡大

9.5.2. 合併・買収

9.5.3. パートナーシップ・協業

9.5.4. 新製品発売

9.5.5. 研究開発

9.6. 企業プロファイル

9.6.1. Advanced Micro Devices, Inc.

9.6.1.1. 企業の概要

9.6.1.2. 財務実績

9.6.1.3. 製品ベンチマーク

9.6.1.4. 最近の動向

9.6.2. Alibaba

9.6.2.1. 参加企業の概要

9.6.2.2. 財務実績

9.6.2.3. 製品ベンチマーク

9.6.2.4. 最近の動向

9.6.3. Arm Holdings

9.6.3.1. 参加企業の概要

9.6.3.2. 財務実績

9.6.3.3. 製品ベンチマーク

9.6.3.4. 最近の動向

9.6.4. ブロードコム・インク

9.6.4.1. 参加者の概要

9.6.4.2. 財務実績

9.6.4.3. 製品ベンチマーク

9.6.4.4. 最近の動向

9.6.5. グーグル

9.6.5.1. 参加者の概要

9.6.5.2. 財務実績

9.6.5.3. 製品ベンチマーク

9.6.5.4. 最近の動向

9.6.6. Huawei Technologies Co., Ltd.

9.6.6.1. 参加企業の概要

9.6.6.2. 財務実績

9.6.6.3. 製品ベンチマーク

9.6.6.4. 最近の動向

9.6.7. IBMコーポレーション

9.6.7.1. 参加企業の概要

9.6.7.2. 財務実績

9.6.7.3. 製品ベンチマーク

9.6.7.4. 最近の動向

9.6.8. インテルコーポレーション

9.6.8.1. 参加企業の概要

9.6.8.2. 財務実績

9.6.8.3. 製品ベンチマーク

9.6.8.4. 最近の動向

9.6.9. Marvell

9.6.9.1. 参加企業の概要

9.6.9.2. 財務実績

9.6.9.3. 製品ベンチマーク

9.6.9.4. 最近の動向

9.6.10. Micron Technology, Inc.

9.6.10.1. 参加者の概要

9.6.10.2. 財務実績

9.6.10.3. 製品ベンチマーク

9.6.10.4. 最近の動向

9.6.11. NVIDIA Corporation

9.6.11.1. 参加者の概要

9.6.11.2. 財務実績

9.6.11.3. 製品ベンチマーク

9.6.11.4. 最近の動向

9.6.12. クアルコム

9.6.12.1. 参加企業の概要

9.6.12.2. 財務実績

9.6.12.3. 製品ベンチマーク

9.6.12.4. 最近の動向

9.6.13. サムスン

9.6.13.1. 参加企業の概要

9.6.13.2. 財務実績

9.6.13.3. 製品ベンチマーク

9.6.13.4. 最近の動向

9.6.14. STMicroelectronics

9.6.14.1. 参加企業の概要

9.6.14.2. 財務実績

9.6.14.3. 製品ベンチマーク

9.6.14.4. 最近の動向

9.6.15. Texas Instruments Incorporated

9.6.15.1. 参加企業の概要

9.6.15.2. 財務実績

9.6.15.3. 製品ベンチマーク

9.6.15.4. 最近の動向

表一覧

表1 略語一覧

表2 グローバルデータセンター電力市場、2018年~2030年 (USD 億ドル)

表3 グローバルデータセンター電力市場、地域別、2018年~2030年 (USD 億ドル)

表4 グローバルデータセンター電力市場、チップタイプ別、2018年~2030年 (USD 億ドル)

表5 グローバルデータセンター電力市場、プロセッサー別、2018年 – 2030年(USD億ドル)

表6 グローバルデータセンター電力市場、メモリ別、2018年~2030年(USD億ドル)

表7 グローバルデータセンター電力市場、ネットワーク別、2018年~2030年(USD億ドル)

表8 グローバルデータセンター電力市場、データセンタータイプ別、2018年~2030年 (USD 億ドル)

表9 グローバルデータセンター電力市場、用途別、2018年~2030年 (USD 億ドル)

表10 グローバルデータセンター電力市場、用途別、2018年~2030年(USD億ドル)

表11 グローバルプロセッサー市場、地域別、2018年~2030年(USD億ドル)

表12 グローバルメモリ市場、地域別、2018年~2030年(USD億ドル)

表13 グローバルネットワーク市場、地域別、 2018 – 2030(USD億)

表14 地域別グローバルその他市場、2018 – 2030(USD億)

表15 地域別グローバル中央処理装置(CPU)市場、2018 – 2030(USD億)

表16 地域別グローバルグラフィックス処理装置 (GPU)市場(地域別)、2018年~2030年(USD億ドル)

表17 グローバルなフィールドプログラマブルゲートアレイ(FPGA)市場(地域別)、2018年~2030年 (USD 億ドル)

表18 地域別アプリケーション特化型集積回路(ASIC)市場、2018年~2030年(USD 億ドル)

表19 地域別その他市場、2018年~2030年(USD 億ドル)

表20 地域別高帯域幅メモリ(HBM) 市場(地域別)、2018年~2030年(USD億ドル)

表21 グローバル・ダブルデータレート(DDR)市場(地域別)、2018年~2030年(USD億ドル

表22 グローバル・ネットワークインターフェースカード(NICs)/ネットワークアダプター市場(地域別)、2018年~2030年 (USD億ドル)

表23 地域別グローバルインターコネクト市場、2018年~2030年(USD億ドル)

表24 地域別グローバル中小規模データセンター市場、2018年~2030年(USD億ドル)

表25 地域別グローバル大規模データセンター市場、2018年~2030年(USD億ドル)

表26 地域別グローバル人工知能(AI)市場、2018年~2030年(USD億ドル)

表27 地域別グローバルクラウドコンピューティング市場、2018年~2030年(USD億ドル)

表28 地域別グローバルビッグデータ分析市場、2018年~2030年 (USD億ドル)

表29 地域別グローバルIT市場、2018年~2030年(USD億ドル)

表30 地域別グローバル通信市場、2018年~2030年(USD億ドル)

表31 地域別グローバル医療市場、2018年~2030年(USD億ドル)

表32 地域別グローバルBFSI市場(2018年~2030年)(USD億ドル)

表33 地域別グローバル小売・EC市場(2018年~2030年)(USD億ドル)

表34 地域別グローバルエンターテインメント・メディア市場(2018年~2030年) (USD 億ドル)

表35 地域別グローバルエネルギー市場、2018年~2030年(USD 億ドル)

表36 地域別グローバルその他市場、2018年~2030年(USD 億ドル)

表37 北米データセンター電力市場、チップタイプ別 2018年~2030年(USD 億ドル)

表38 北米データセンター電力市場(プロセッサ別)2018年~2030年(USD億ドル)

表39 北米データセンター電力市場(データセンタータイプ別)2018年~2030年(USD億ドル)

表40 北米データセンター電力市場(用途別)2018年~2030年(USD億ドル)

表41 北米データセンター電力市場、用途別 2018 – 2030(USD億ドル)

表42 米国データセンター電力市場、チップタイプ別 2018 – 2030(USD億ドル)

表43 米国データセンター電力市場、プロセッサ別 2018 – 2030年(USD億ドル)

表44 米国データセンター電力市場、データセンタータイプ別 2018年 – 2030年(USD億ドル)

表45 米国データセンター電力市場、用途別 2018年 – 2030年(USD億ドル)

表46 米国 データセンター電力市場、用途別 2018 – 2030(USD 億ドル)

表47 カナダ データセンター電力市場、チップタイプ別 2018 – 2030(USD 億ドル)

表48 カナダ データセンター電力市場、プロセッサ別 2018 – 2030(USD 億ドル)

表49 カナダ データセンター電力市場、データセンターの種類別 2018 – 2030(USD億ドル)

表50 カナダ データセンター電力市場、用途別 2018 – 2030(USD億ドル)

表51 カナダ データセンター電力市場、最終用途別 2018 – 2030 (USD 億ドル)

表52 メキシコ データセンター電力市場、チップタイプ別 2018 – 2030 (USD 億ドル)

表53 メキシコ データセンター電力市場、プロセッサー別 2018 – 2030 (USD 億ドル)

表54 メキシコ データセンター電力市場、データセンタータイプ別 2018 – 2030 (USD 億ドル)

表55 メキシコ データセンター電力市場、用途別 2018年~2030年 (USD 億ドル)

表56 メキシコ データセンター電力市場、最終用途別 2018年~2030年 (USD 億ドル)

表57 ヨーロッパのデータセンター電力市場、チップタイプ別 2018年~2030年(USD億ドル)

表58 ヨーロッパのデータセンター電力市場、プロセッサー別 2018年~2030年 (USD 億ドル)

表59 欧州データセンター電力市場、データセンタータイプ別 2018年~2030年 (USD 億ドル)

表60 欧州データセンター電力市場、用途別 2018年~2030年 (USD 億ドル)

表61 欧州データセンター電力市場、最終用途別 2018年~2030年 (USD 億ドル)

表62 イギリス データセンター電力市場、チップタイプ別 2018 – 2030 (USD 億ドル)

表63 イギリス データセンター電力市場、プロセッサー別 2018 – 2030 (USD 億ドル)

表64 イギリス データセンター電力市場、 データセンタータイプ別 2018年~2030年(USD億ドル)

表65 イギリス データセンター電力市場、用途別 2018年~2030年(USD億ドル

表66 イギリス データセンター電力市場、最終用途別 2018年~2030年 (USD億ドル)

表67 ドイツのデータセンター電力市場、チップタイプ別 2018 – 2030(USD億ドル)

表68 ドイツのデータセンター電力市場、プロセッサー別 2018 – 2030(USD億ドル)

表69 ドイツのデータセンター電力市場、データセンタータイプ別 2018 – 2030(USD億ドル)

表70 ドイツのデータセンター電力市場、用途別 2018年~2030年(USD億ドル)

表71 ドイツのデータセンター電力市場、最終用途別 2018年~2030年(USD億ドル)

表72 フランスのデータセンター電力市場、チップタイプ別 2018年~2030年 (USD 億ドル)

表73 フランス データセンター電力市場、プロセッサ別 2018年~2030年 (USD 億ドル)

表74 フランス データセンター電力市場、データセンターの種類別 2018年~2030年 (USD 億ドル)

表75 フランス データセンター電力市場、用途別 2018年~2030年(USD億ドル)

表76 フランス データセンター電力市場、最終用途別 2018年~2030年(USD億ドル)

表77 アジア太平洋地域 データセンター電力市場、チップタイプ別 2018年~2030年 (USD 億ドル)

表78 アジア太平洋地域データセンター電力市場、プロセッサ別 2018年~2030年 (USD 億ドル)

表79 アジア太平洋地域データセンター電力市場、データセンターの種類別 2018年~2030年 (USD 億ドル)

表80 アジア太平洋地域データセンター電力市場、用途別 2018 – 2030 (USD 億ドル)

表81 アジア太平洋地域データセンター電力市場、最終用途別 2018 – 2030 (USD 億ドル)

表82 中国データセンター電力市場、チップタイプ別 2018 – 2030 (USD 億ドル)

表83 中国のデータセンター電力市場、プロセッサ別 2018 – 2030 (USD 億ドル)

表84 中国のデータセンター電力市場、データセンターの種類別 2018 – 2030 (USD 億ドル)

表85 中国のデータセンター電力市場、用途別 2018 – 2030 (USD 億ドル)

表86 中国のデータセンター電力市場、用途別 2018 – 2030 (USD 億ドル)

表87 インドのデータセンター電力市場、チップタイプ別 2018年~2030年(USD億ドル)

表88 インドのデータセンター電力市場、プロセッサー別 2018年~2030年(USD億ドル)

表89 インドのデータセンター電力市場、データセンタータイプ別 2018年~2030年(USD億ドル)

表90 インドのデータセンター電力市場(用途別)2018年~2030年(USD億ドル)

表91 インドのデータセンター電力市場(最終用途別)2018年~2030年(USD億ドル)

表92 日本のデータセンター電力市場(チップタイプ別)2018年~2030年(USD億ドル)

表93 日本のデータセンター電力市場、プロセッサ別 2018年~2030年(USD億ドル)

表94 日本のデータセンター電力市場、データセンタータイプ別 2018年~2030年(USD億ドル)

表95 日本のデータセンター電力市場、用途別 2018年~2030年(USD億ドル)

表96 日本のデータセンター電力市場、最終用途別 2018~2030年(億ドル)

表97 オーストラリアのデータセンター電力市場、チップタイプ別 2018~2030年(億ドル)

表98 オーストラリアのデータセンター電力市場、プロセッサ別 2018~2030年(億ドル)

表99 オーストラリアのデータセンター電力市場、データセンターの種類別 2018年~2030年(USD億ドル)

表100 オーストラリアのデータセンター電力市場、用途別 2018年~2030年 (USD 億ドル)

表101 オーストラリアのデータセンター電力市場、用途別 2018年~2030年 (USD 億ドル)

表102 韓国のデータセンター電力市場、チップタイプ別 2018年~2030年 (USD 億ドル)

表103 韓国のデータセンター電力市場、プロセッサ別 2018年~2030年 (USD 億ドル)

表104 韓国のデータセンター電力市場、データセンターの種類別 2018 – 2030 (USD 億ドル)

表105 韓国のデータセンター電力市場、用途別 2018 – 2030 (USD 億ドル)

表106 韓国のデータセンター電力市場、最終用途別 2018 – 2030 (USD 億ドル)

表107 ラテンアメリカ データセンター電力市場、チップタイプ別 2018 – 2030 (USD 億ドル)

表108 ラテンアメリカ データセンター電力市場、プロセッサー別 2018 – 2030 (USD 億ドル)

表109 ラテンアメリカ データセンター電力市場(データセンターの種類別)2018年~2030年(USD億ドル)

表110 ラテンアメリカ データセンター電力市場(用途別)2018年~2030年(USD億ドル)

表111 ラテンアメリカ データセンター電力市場(最終用途別)2018年~2030年(USD億ドル)

表112 ブラジル データセンター電力市場(チップタイプ別)2018年~2030年(USD億ドル)

表113 ブラジル データセンター電力市場(プロセッサー別)2018年~2030年(USD億ドル)

表114 ブラジル データセンター電力市場(データセンタータイプ別)2018年~2030年(USD億ドル)

表115 ブラジル データセンター電力市場(用途別)2018年~2030年(USD億ドル)

表116 中東・アフリカ データセンター電力市場(チップタイプ別)2018年~2030年(USD億ドル)

表117 中東・アフリカ データセンター電力市場(プロセッサー別)2018年~2030年 (USD 億ドル)

表118 中東・アフリカ データセンター電力市場(データセンターの種類別)2018年~2030年(USD 億ドル)

表119 中東・アフリカ データセンター電力市場(用途別)2018年~2030年(USD 億ドル)

表120 中東・アフリカ データセンター電力市場(用途別)2018年~2030年(USD億ドル)

表121 アラブ首長国連邦(UAE)データセンター電力市場(チップタイプ別)2018年~2030年(USD億ドル)

表122 アラブ首長国連邦(UAE)のデータセンター電力市場、プロセッサ別 2018年~2030年(USD億ドル)

表123 アラブ首長国連邦(UAE)のデータセンター電力市場、データセンタータイプ別 2018年~2030年(USD億ドル)

表124 アラブ首長国連邦(UAE)のデータセンター電力市場、用途別 2018年~2030年(USD億ドル)

表125 アラブ首長国連邦(UAE)のデータセンター電力市場(用途別)2018年~2030年(USD億ドル)

表126 サウジアラビアのデータセンター電力市場(チップタイプ別)2018年~2030年(USD億ドル)

表127 サウジアラビアのデータセンター電力市場(プロセッサ別)2018年~2030年(USD億ドル)

表128 サウジアラビアのデータセンター電力市場(データセンターの種類別)2018年~2030年(USD億ドル)

表129 サウジアラビアのデータセンター電力市場(用途別)2018年~2030年(USD億ドル)

表130 サウジアラビアのデータセンター電力市場(最終用途別)2018年~2030年 (USD 億ドル)

表131 南アフリカ データセンター電力市場、チップタイプ別 2018 – 2030 (USD 億ドル)

表132 南アフリカ データセンター電力市場、プロセッサー別 2018 – 2030 (USD 億ドル)

表133 南アフリカ データセンター電力市場(データセンターの種類別)2018年~2030年(USD億ドル)

表134 南アフリカ データセンター電力市場(用途別)2018年~2030年(USD億ドル)

表135 南アフリカ データセンター電力市場(最終用途別)2018年~2030年 (USD 億ドル)

図表一覧

図1 データセンターチップ市場セグメンテーション

図2 市場動向

図3 情報収集

図4 データ分析モデル

図5 市場形成と検証

図6 データ検証と公開

図7 市場概要

図8 セグメント概要

図9 競争環境概要

図10 データセンターチップ:業界バリューチェーン分析

図11 データセンターチップ:市場動向

図12 データセンターチップ:ポーターの分析

図13 データセンターチップ:PESTEL分析

図14 データセンターチップのチップタイプ別シェア、2024年と2030年(USD億ドル)

図15 データセンターチップ(チップタイプ別):市場シェア、2024年と2030年

図16 プロセッサー市場の見積もりおよび予測、2018年~2030年(売上高、USD億ドル)

図17 メモリ市場の見積もりおよび予測、2018年~2030年(売上高、USD億ドル)

図18 ネットワーク市場の見積もりおよび予測、2018年~2030年(売上高、USD億ドル)

図19 その他市場の見積もりおよび予測、2018年~2030年(売上高、USD億ドル)

図20 データセンターチップのシェア(プロセッサ別)、2024年と2030年 (USD 億ドル)

図21 データセンターチップ(プロセッサ別):市場シェア、2024年と2030年

図22 中央処理装置(CPU)市場規模と予測、2018年~2030年(売上高、USD 億ドル)

図23 グラフィックスプロセッシングユニット(GPU)市場推定値と予測、2018年~2030年(売上高、USD億ドル)

図24 フィールドプログラマブルゲートアレイ(FPGA)市場推定値と予測、2018年~2030年(売上高、USD億ドル)

図25 アプリケーション特化型集積回路(ASIC)市場規模予測(2018年~2030年)(売上高、米ドル億ドル)

図26 その他市場規模予測(2018年~2030年)(売上高、米ドル億ドル)

図27 データセンターチップのメモリ別シェア、2024年と2030年(USD億ドル)

図28 データセンターチップのメモリ別市場シェア、2024年と2030年

図29 高帯域幅メモリ(HBM)市場規模予測(2018年~2030年、売上高、USD億ドル)

図30 ダブルデータレート(DDR)市場規模予測(2018年~2030年、売上高、USD億ドル)

図31 データセンター用チップのネットワーク別市場シェア(2024年と2030年、USD億ドル)

図32 データセンターチップのネットワーク別市場シェア、2024年と2030年

図33 ネットワークインターフェースカード(NIC)/ネットワークアダプター市場規模と予測(2018年~2030年、売上高、USD億ドル)

図34 インターコネクト市場規模予測(2018年~2030年、売上高、USD億ドル)

図35 データセンターチップのシェア(データセンタータイプ別)、2024年と2030年(USD億ドル)

図36 データセンターチップの市場シェア(データセンタータイプ別)、2024年と2030年

図37 小規模・中規模データセンター市場規模予測(2018年~2030年、売上高、USD億ドル)

図38 大規模データセンター市場規模予測(2018年~2030年、売上高、USD億ドル)

図39 データセンターチップのアプリケーション別シェア、2024年と2030年(USD億ドル)

図40 データセンターチップのアプリケーション別市場シェア、2024年と2030年

図41 人工知能(AI)市場の見積もりおよび予測、2018年~2030年(売上高、USD億ドル)

図42 クラウドコンピューティング市場規模予測(2018年~2030年、売上高、USD億ドル)

図43 ビッグデータ分析市場規模予測(2018年~2030年、売上高、USD億ドル)

図44 データセンターチップの用途別シェア、2024年と2030年(USD億ドル)

図45 データセンターチップの用途別市場シェア、2024年と2030年

図46 IT市場の見積もりおよび予測、2018年~2030年(売上高、USD億ドル)

図47 通信市場の見積もりおよび予測、2018年~2030年(売上高、USD億ドル)

図48 医療市場の見積もりおよび予測、2018年~2030年(売上高、USD億ドル)

図49 BFSI市場の見積もりおよび予測(2018年~2030年、売上高、USD億ドル)

図50 小売・EC市場の見積もりおよび予測(2018年~2030年、売上高、USD億ドル)

図51 エンターテインメント・メディア市場の見積もりおよび予測(2018年~2030年、売上高、米ドル億ドル)

図52 エネルギー市場の見積もりおよび予測(2018年~2030年、売上高、米ドル億ドル)

図53 その他の市場推定値と予測、2018年~2030年(売上高、USD億ドル)

図54 IT・通信市場推定値と予測、2018年~2030年(売上高、USD億ドル)

図55 地域別市場動向:主要なポイント

図56 北米データセンターチップ市場の見積もりおよび予測(2018年~2030年、USD億ドル)

図57 米国データセンターチップ市場の見積もりおよび予測(2018年~2030年、USD億ドル)

図58 カナダ データセンターチップ市場規模予測(2018年~2030年)(USD億ドル)

図59 メキシコ データセンターチップ市場規模予測(2018年~2030年)(USD億ドル)

図60 欧州データセンター用チップ市場規模推計と予測(2018年~2030年)(USD億ドル)

図61 イギリスデータセンター用チップ市場規模推計と予測(2018年~2030年)(USD億ドル)

図62 ドイツのデータセンター用チップ市場規模推計と予測(2018年~2030年)(USD億ドル)

図63 フランスのデータセンター用チップ市場規模推計と予測(2018年~2030年)(USD億ドル)

図64 アジア太平洋地域データセンター用チップ市場規模推計と予測(2018年~2030年)(USD億ドル)

図65 中国データセンター用チップ市場規模推計と予測(2018年~2030年)(USD億ドル)

図66 インドのデータセンター用チップ市場規模推計と予測(2018年~2030年)(USD億ドル)

図67 日本のデータセンター用チップ市場規模推計と予測(2018年~2030年)(USD億ドル)

図68 オーストラリア データセンター用チップ市場規模推計と予測(2018年~2030年、USD億ドル)

図69 韓国 データセンター用チップ市場規模推計と予測(2018年~2030年、USD億ドル)

図70 ラテンアメリカ データセンター用チップ市場規模推計と予測(2018年~2030年、USD億ドル)

図71 ブラジル データセンター用チップ市場規模推計と予測(2018年~2030年、USD億ドル)

図72 MEAデータセンターチップ市場の見積もりおよび予測(2018年~2030年、USD億ドル)

図73 サウジアラビアデータセンターチップ市場の見積もりおよび予測(2018年~2030年、USD億ドル)

図74 UAEデータセンターチップ市場規模推計と予測(2018年~2030年、USD億ドル)

図75 南アフリカデータセンターチップ市場規模推計と予測(2018年~2030年、USD億ドル)

図76 主要企業分類

図77 企業市場ポジション

図78 主要企業市場シェア分析、2024年

図79 戦略的フレームワーク

| ※参考情報 データセンター用チップは、データセンターの運営や管理に特化した集積回路であり、サーバーやストレージ、ネットワーキング機器などの基本的なコンポーネントとして使用されます。これらのチップは、データ処理、ストレージ管理、通信、並びにエネルギー効率の最適化など、多様な機能を持っています。 データセンター用チップの種類には、大きく分けてCPU(中央処理装置)、GPU(グラフィックス処理装置)、FPGA(フィールドプログラマブルゲートアレイ)、ASIC(特定用途向け集積回路)などがあります。CPUは、一般的な処理を行うための汎用的なプロセッサであり、幅広いタスクに対応可能です。GPUは、特に高性能なグラフィックス処理や計算を行うために設計されたプロセッサで、機械学習やデータ分析などの用途で急速に普及しています。FPGAは、再プログラム可能なチップで、特定のアプリケーションに特化した処理を行うことができます。ASICは、特定の機能に特化して設計されたチップであり、高効率かつ高性能な処理を実現します。 データセンター用チップの用途は多岐にわたりますが、主なものとしては、クラウドコンピューティング、ビッグデータ解析、AI(人工知能)関連の処理、コンテンツ配信ネットワーク、セキュリティなどが挙げられます。クラウドコンピューティングでは、データセンター用チップが仮想化技術を支え、複数のユーザーやサービスが同時に利用できる環境を提供します。ビッグデータ解析では、大量のデータを高速で処理し、リアルタイムで洞察を得るために高い計算能力が求められます。AI関連の処理においては、特にGPUが重要な役割を果たし、深層学習モデルのトレーニングや推論に使用されます。 データセンター用チップに関連する技術は、エネルギー効率や冷却技術、ネットワーキング技術などが含まれます。データセンターは大量の電力を消費するため、エネルギー効率の向上は重要な課題です。最近のチップは、より少ないエネルギーで高い性能を発揮するために設計されています。また、冷却技術も重要で、効率的に熱を排除することが求められます。液体冷却や空冷技術が進化しており、データセンターの運用コストにも大きな影響を与えます。 さらに、ネットワーキング技術もデータセンター用チップの性能に直結します。データセンター内のサーバー間や外部との通信速度がデータ処理の効率に大きな影響を与えるため、高速な通信が可能なチップやスイッチが開発されています。これにより、大量のデータを迅速に転送することが可能になり、全体のパフォーマンスが向上します。 最近では、データセンターのエッジコンピューティングへのシフトも注目されています。エッジコンピューティングでは、データを生成する場所に近いところで処理を行うため、遅延を減らすことができます。これに伴い、エッジデバイスでもデータセンター用チップに求められる処理能力やエネルギー効率が重要視されています。 今後は、量子コンピューティングや新しい半導体材料(例:ガリウムナイトライドやシリコンカーバイド)といった先端技術も、データセンター用チップの進化に寄与するでしょう。これにより、さらに高性能かつ効率的なデータ処理が実現し、データセンターの新たな可能性が広がると期待されています。 データセンター用チップは、今後の情報処理の中心的な役割を担い続けることが予想されており、様々な分野における革新や進化を支える重要な技術となるでしょう。ユーザーのニーズに応じた柔軟性や性能の向上が求められる中で、これらのチップの開発はますます重要性を増しています。 |