種類別洞察

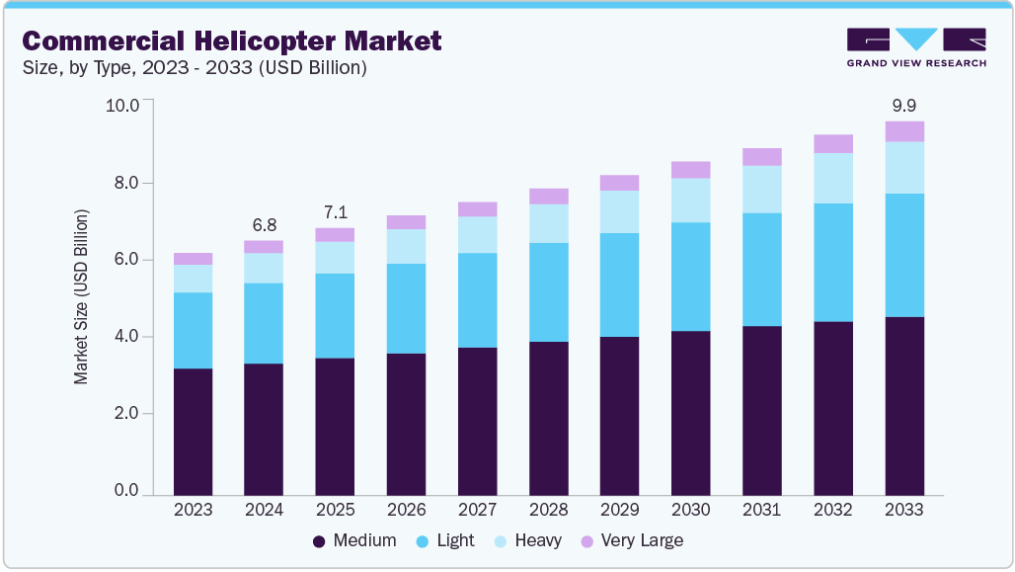

中型ヘリコプターセグメントは、2024年に51%以上の市場シェアを占め、市場を支配しました。これは、オフショア石油・ガス事業、捜索救助(SAR)任務、旅客輸送など、数多くの用途における汎用性によって牽引されたものです。これらのヘリコプターは、積載量、航続距離、運用効率のバランスを提供し、多様な商業ニーズに適しています。燃料効率、安全性、運用コストの改善を目指す技術革新が、このセグメント成長過程の主要な推進要因である。

大型ヘリコプターセグメントは、2025年から2033年にかけて6.2%という最も高いCAGR(年平均成長率)が見込まれており、遠隔プラットフォームへの人員・設備輸送を主目的とする海洋石油・ガス業界の拡大が牽引する。その高い積載能力と長距離航続性能は、大規模建設プロジェクト、重量物運搬作業、および民間セクターにおける特定の軍事支援任務においても不可欠である。世界的に老朽化した機体群の近代化が進む中、高性能な新型大型ヘリコプターの需要も増加している。

用途別洞察

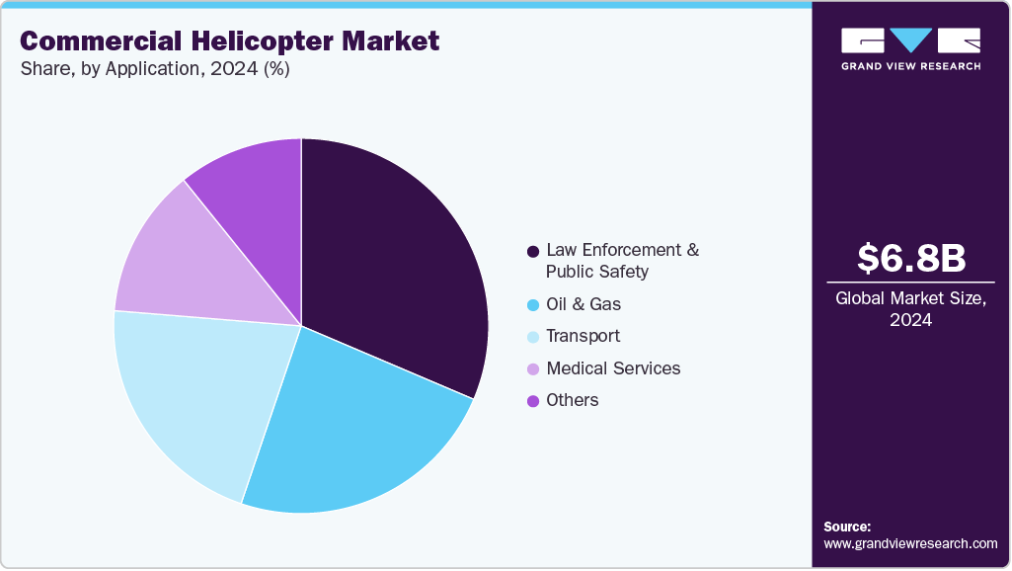

法執行・公共安全分野は、航空監視、国境警備、捜索救助活動、災害管理の需要増大により、2024年に最大の市場シェアを占めた。防衛・法執行航空分野への政府投資が同セグメントの成長を大きく牽引している。山火事などの気候変動関連事象の増加も、公共安全の主要用途である航空消火契約の需要を加速させ、セグメント成長をさらに促進している。

医療サービス分野は、迅速な医療介入の必要性増加を背景に、2025年から2033年にかけて最も高いCAGR(年平均成長率)が見込まれる。心停止、脳卒中、外傷事故などの医療緊急事態の増加により、迅速な搬送需要が高まっている。ヘリコプターは、応答時間の短縮と交通渋滞の回避により、地上救急車に比べて大きな優位性を提供する。技術革新により、救急医療サービス(EMS)ヘリコプターの能力はさらに強化されている。軽量医療機器、暗視システム、遠隔医療機能の統合により、搬送中の患者モニタリングと診療相談が継続可能となった。加えて、ハイブリッドおよび電気推進システムの開発が、より持続可能で費用対効果の高い運用に貢献している。

地域別洞察

北米は2024年に26%超の大きなシェアを占め、その主な要因は強力な航空インフラ、高い可処分所得、企業向けおよび救急医療サービス(EMS)への強い需要である。同地域は活発な海洋石油・ガス事業から恩恵を受けており、これがヘリコプターの需要を後押ししている。加えて、老朽化した機体の更新と地域内のイノベーション拠点への大きな推進力がある。航空消火活動やEMS業務の専用双発ヘリコプターへの外部委託増加も、地域成長をさらに後押ししている。

米国の商用ヘリコプター市場の動向

2024年、米国の商用ヘリコプター市場は74%超のシェアで市場を支配した。これは、航空宇宙イノベーションにおける同国の主導的立場と、主要OEM(Original Equipment Manufacturers)が本拠を置き、機体更新やハイブリッド電気・持続可能航空燃料(SAF)技術の採用を推進していることに起因する。混雑した都市部における都市航空モビリティ(UAM)やVIPチャーターサービスでのヘリコプター利用増加も市場拡大に寄与している。

ヨーロッパの商用ヘリコプター市場動向

ヨーロッパの商用ヘリコプター市場は2024年に33%超のシェアで市場をリードした。主な要因は洋上風力発電所支援、拡大する航空救急・法執行任務、観光チャーターである。同地域では洋上風力発電所支援、救急医療サービス(EMS)、消防、法執行におけるヘリコプター需要が安定している。老朽化した機体の近代化とハイブリッド電気技術の早期導入が、地域成長を牽引する主要トレンドである。

英国商用ヘリコプター市場は今後数年間で最も高い成長過程が見込まれる。同地域は、専門的なヘリコプター任務を必要とする洋上石油・ガス探査および拡大する洋上風力エネルギー分野における役割から恩恵を受けている。航空救急サービスと都市航空モビリティソリューションへの需要も増加中である。英国は、機体近代化と持続可能性イニシアチブという広範な欧州トレンドに沿っている。

ドイツの商用ヘリコプター市場は、緊急医療サービス(EMS)、捜索救助(SAR)、消防活動における着実な成長過程に牽引されている。これらの任務には近代的で効率的な回転翼機が求められる。同国の強固な業界基盤と技術力は、中型・大型ヘリコプターを中心とした機体近代化を支え、燃料効率と安全性向上への重点がますます高まっている。

アジア太平洋地域の商用ヘリコプター市場動向

アジア太平洋地域の商用ヘリコプター市場は、急速な都市化、インフラ開発、民間・防衛航空分野への投資増加を背景に、2025年から2033年にかけて6%超の最高CAGRで成長すると予測される。各国では災害管理、海洋エネルギー支援、観光、EMS向けにヘリコプター機材を拡充中である。島嶼部や山岳地帯を含む地理的多様性により、輸送・物流においてヘリコプターは不可欠な存在となっている。また、混雑した都市部ではVIP輸送やチャーターサービスの需要も増加している。

日本の商用ヘリコプター市場は、民間・軍事両分野での需要拡大を背景に勢いを増している。安全性の向上、燃料効率、積載能力強化のため、機体の近代化に注力している。山岳地帯や島嶼部が多い地理的条件から、効率的な輸送手段の必要性を反映し、先進的なヘリコプター技術や都市型航空モビリティソリューションへの投資も進めている。

中国商用ヘリコプター市場は、インフラプロジェクトの拡大、防衛・民間航空予算の増加、救急医療サービス・消防・海洋石油ガス分野でのヘリコプター活用拡大を背景に急成長している。政府が機体の近代化と新技術導入を推進していることが、市場の急速な拡大を支えている。

主要商用ヘリコプター企業洞察

市場で活動する主要企業には、ベル・テキストロン社やエアバス社などが含まれる。

- ベル・テキストロン社(テキストロン社の子会社)は、ヘリコプターやティルトローター機を含む民間・軍用垂直離着陸機の主要メーカーである。同社は世界120カ国以上の顧客にサービスを提供し、救急医療サービスから法執行機関、オフショア輸送に至る重要任務を支援している。

- エアバス社は民間ヘリコプター市場における世界的リーダーであり、世界の民間ヘリコプター納入台数の大きなシェアを占めている。同社は、救急医療サービス、法執行、石油・ガスなど、さまざまな分野で使用されている H125、H145、H175 などの革新的な回転翼機の設計で知られています。エアバス社は、ハイブリッド電気推進やデジタルメンテナンスソリューションなど、技術の進歩に重点的に取り組んでいます。

レオナルド S.p.A.、ロッキード・マーティン社は、民間ヘリコプター市場に新規参入した企業です。

- イタリアの航空宇宙・防衛企業であるレオナルド S.p.A. は、民間ヘリコプター市場において新たな主要企業として台頭しています。同社は、VIP 輸送、海洋作業、捜索救助任務に広く使用されている AW139、AW169、AW189 モデルなど、幅広い回転翼機のポートフォリオを提供しています。レオナルドは、その市場での存在感と技術革新能力の高まりを反映して、最近、多額の受注を確保しています。同社は、市場の地位を強化するために規制機関との協力やサプライチェーンの多様化を重視しており、進化する顧客のニーズに応えるため、先進技術への投資を行っています。

- 防衛および航空宇宙分野での革新で知られるロッキード・マーティン社は、先進的な回転翼技術の開発を通じて、民間ヘリコプター分野に新規参入しています。同社は、垂直離着陸能力の変革を目的とした、HEX 2-Rotor Tiltwing デモンストレーターなどのハイブリッド電気およびティルトウィングヘリコプターのコンセプトを開拓しています。ロッキード・マーティン社は、その幅広い研究開発の専門知識を活用して、最先端の推進システムおよび自律システムを導入しています。

主要な民間ヘリコプター企業:

以下は、民間ヘリコプター市場 をリードする企業です。これらの企業は、合わせて最大の市場シェアを占め、業界のトレンドを決定づけています。

- Airbus

- Bell Textron Inc.

- Leonardo S.p.A.

- Lockheed Martin Corporation

- Robinson Worldwide, Inc.

- Russian Helicopters (Rostec)

- Enstrom Helicopter Corporation

- MD Helicopters, Inc.

- Kaman Corporation

- Hindustan Aeronautics Limited (HAL)

最近の動向

- 2025年6月、新日本ヘリコプターは、ベル・テキストロン社と、同社初のベル429ヘリコプター2機の購入契約を締結し、日本最大のベル機群をさらに拡大しました。これらの新機は、送電線パトロールおよび人員輸送任務に使用され、既存のベル206、ベル412、ベル427モデルを補完するものです。

- 2025年3月、エアバスS.A.Sはテキサス州ダラスで開催された垂直離着陸機業界展示会「VERTICON」において、新型軽双発ヘリコプターH140を発表した。H140は3トン級マルチミッション回転翼機であり、性能・コスト効率・乗員乗客の快適性の向上を目的として設計されている。

- 2025年3月、ダラスで開催されたVerticon 2025において、レオナルドS.P.A.はAW109 GrandNew、AW169、AW139、AW189を含む複数モデルで計30機近くの受注を獲得し、世界商用ヘリコプター市場における大幅な成長過程を発表した。

世界の商用ヘリコプター市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける収益成長を世界、地域、国レベルで予測し、最新の技術動向を分析します。グランドビューリサーチは、本調査において商用ヘリコプター市場レポートを種類別、用途、地域に基づいてセグメント化しました。

- 機種別見通し(収益、10億米ドル、2021年~2033年)

- 軽

- 中

- 重

- 超大型

- 用途別見通し(収益、10億米ドル、2021年~2033年)

- 石油・ガス

- 輸送

- 医療サービス

- 法執行・公共安全

- その他

- 地域別見通し(収益、10億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- 中南米

- ブラジル

- メキシコ

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.2.1 情報分析

1.2.2 市場策定とデータ可視化

1.2.3 データ検証と公開

1.3 調査範囲と前提条件

1.3.1 データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境洞察

第3章 商業用ヘリコプター市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.2.3. 導入課題

3.3. 商業用ヘリコプター市場分析ツール

3.3.1. 展開分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的要因

3.3.2.6. 法的環境

第4章 商業用ヘリコプター市場:種類別推定値とトレンド分析

4.1 セグメントダッシュボード

4.2 商業用ヘリコプター市場:種類別動向分析、2024年および2033年(10億米ドル)

4.3 軽量

4.3.1 軽量市場収益推定値と予測、2021年~2033年 (10億米ドル)

4.4. 中型

4.4.1. 中型市場収益推定値と予測、2021年~2033年 (10億米ドル)

4.5. 大型

4.5.1. 大型市場収益推定値と予測、2021年~2033年 (10億米ドル)

4.6. 超大型

4.6.1. 超大型市場収益予測と見通し、2021年~2033年(10億米ドル)

第5章 商業用ヘリコプター市場:用途別予測と動向分析

5.1. セグメントダッシュボード

5.2. 商業用ヘリコプター市場:用途別動向分析、2024年及び2033年(10億米ドル)

5.3. 石油・ガス

5.3.1. 石油・ガス市場収益推定値と予測、2021年~2033年(10億米ドル)

5.4. 輸送

5.4.1. 輸送市場収益推定値と予測、2021年~2033年(10億米ドル)

5.5. 医療サービス

5.5.1. 医療サービス市場収益予測と推計、2021年~2033年(10億米ドル)

5.6. 法執行・公共安全

5.6.1. 法執行・公共安全市場収益予測と推計、2021年~2033年(10億米ドル)

5.7. その他

5.7.1. その他市場収益予測と推計、2021年~2033年(10億米ドル)

第6章 地域別推計とトレンド分析

6.1. 地域別商用ヘリコプター市場、2024年及び2033年

6.2. 北米

6.2.1. 北米商用ヘリコプター市場規模予測(2021年~2033年、10億米ドル)

6.2.2. 米国

6.2.2.1. 米国商用ヘリコプター市場規模予測(2021年~2033年、10億米ドル) (10億米ドル)

6.2.3. カナダ

6.2.3.1. カナダ商用ヘリコプター市場規模予測(2021年~2033年)(10億米ドル)

6.3. ヨーロッパ

6.3.1. ヨーロッパ商用ヘリコプター市場規模予測(2021年~2033年)(10億米ドル)

6.3.2. イギリス

6.3.2.1. イギリス商用ヘリコプター市場規模予測(2021年~2033年)(10億米ドル)

6.3.3. ドイツ

6.3.3.1. ドイツ商用ヘリコプター市場規模予測(2021年~2033年)(10億米ドル)

6.3.4. フランス

6.3.4.1. フランス商用ヘリコプター市場規模予測(2021年~2033年、10億米ドル)

6.4. アジア太平洋

6.4.1. アジア太平洋地域商用ヘリコプター市場規模予測(2021年~2033年、10億米ドル)

6.4.2. 中国

6.4.2.1. 中国商用ヘリコプター市場規模予測(2021年~2033年、10億米ドル)

6.4.3. 日本

6.4.3.1. 日本商用ヘリコプター市場規模予測(2021年~2033年、10億米ドル)

6.4.4. インド

6.4.4.1. インド商用ヘリコプター市場規模予測(2021年~2033年、10億米ドル)

6.4.5. 韓国

6.4.5.1. 韓国商用ヘリコプター市場規模予測(2021年~2033年、10億米ドル)

6.4.6. オーストラリア

6.4.6.1. オーストラリアの商用ヘリコプター市場規模予測(2021年~2033年、10億米ドル)

6.5. 中南米

6.5.1. 中南米の商用ヘリコプター市場規模予測(2021年~2033年、10億米ドル)

6.5.2. ブラジル

6.5.2.1. ブラジル商用ヘリコプター市場規模予測(2021年~2033年、10億米ドル)

6.5.3. メキシコ

6.5.3.1. メキシコ商用ヘリコプター市場規模予測(2021年~2033年、10億米ドル)

6.6. 中東・アフリカ

6.6.1. 中東・アフリカ商用ヘリコプター市場規模予測(2021年~2033年、10億米ドル)

6.6.2. サウジアラビア

6.6.2.1. サウジアラビア商用ヘリコプター市場規模予測(2021年~2033年、10億米ドル)

6.6.3. 南アフリカ

6.6.3.1. 南アフリカ商用ヘリコプター市場規模予測(2021-2033年、10億米ドル)

6.6.4. アラブ首長国連邦

6.6.4.1. アラブ首長国連邦商用ヘリコプター市場規模予測(2021-2033年、10億米ドル) (10億米ドル)

第7章 競争環境

7.1. 企業分類

7.2. 企業の市場ポジショニング

7.3. 企業ヒートマップ分析

7.4. 企業プロファイル/リスト

7.4.1. エアバス

7.4.1.1. 参加企業の概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーキング

7.4.1.4. 戦略的取り組み

7.4.2. ベル・テキストロン社

7.4.2.1. 参加企業の概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーキング

7.4.2.4. 戦略的取り組み

7.4.3. レオナルド S.p.A.

7.4.3.1. 参加企業の概要

7.4.3.2. 財務実績

7.4.3.3. 製品ベンチマーク

7.4.3.4. 戦略的取り組み

7.4.4. ロッキード・マーティン社

7.4.4.1. 参加企業の概要

7.4.4.2. 財務実績

7.4.4.3. 製品ベンチマーク

7.4.4.4. 戦略的取り組み

7.4.5. ロビンソン・ワールドワイド社

7.4.5.1. 参加企業の概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーク

7.4.5.4. 戦略的取り組み

7.4.6. ロシアン・ヘリコプターズ(ロステック)

7.4.6.1. 参加者の概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーキング

7.4.6.4. 戦略的取り組み

7.4.7. エンストロム・ヘリコプター・コーポレーション

7.4.7.1. 参加者の概要

7.4.7.2. 財務実績

7.4.7.3. 製品ベンチマーキング

7.4.7.4. 戦略的取り組み

7.4.8. MDヘリコプターズ社

7.4.8.1. 参加企業の概要

7.4.8.2. 財務実績

7.4.8.3. 製品ベンチマーキング

7.4.8.4. 戦略的イニシアチブ

7.4.9. カマン・コーポレーション

7.4.9.1. 参加者の概要

7.4.9.2. 財務実績

7.4.9.3. 製品ベンチマーキング

7.4.9.4. 戦略的イニシアチブ

7.4.10. ヒンドゥスタン・エアロノティクス・リミテッド (HAL)

7.4.10.1. 参加企業の概要

7.4.10.2. 財務実績

7.4.10.3. 製品ベンチマーキング

7.4.10.4. 戦略的取り組み

表一覧

表1 商用ヘリコプター市場規模の推定値と予測 2021年~2033年(10億米ドル)

表2 商業用ヘリコプター市場、種類別 2021-2033年(10億米ドル)

表3 商業用ヘリコプター市場、用途別 2021-2033年(10億米ドル)

表4 軽ヘリコプター市場規模予測、2021-2033年(10億米ドル)

表5 中型市場規模予測(2021-2033年、10億米ドル)

表6 大型市場規模予測(2021-2033年、10億米ドル)

表7 超大型市場規模予測(2021-2033年、10億米ドル)

表8 石油・ガス市場の予測と推計、2021年~2033年(10億米ドル)

表9 輸送市場の見積もりと予測、2021年~2033年、(10億米ドル)

表10 医療サービス市場の見積もりと予測、2021年~2033年、(10億米ドル)

表11 法執行・公共安全市場の見積もりと予測、2021年~2033年、 (10億米ドル)

表12 その他市場の見積もり及び予測、2021年~2033年(10億米ドル)

表13 北米商用ヘリコプター市場、種類別 2021年~2033年(10億米ドル)

表14 北米商用ヘリコプター市場、用途別 2021年~2033年(10億米ドル)

表15 米国商用ヘリコプター市場、種類別 2021-2033年(10億米ドル)

表16 米国商用ヘリコプター市場、用途別 2021-2033年(10億米ドル)

表17 カナダ商用ヘリコプター市場、種類別 2021-2033年 (10億米ドル)

表18 カナダ商用ヘリコプター市場、用途別 2021年~2033年 (10億米ドル)

表19 ヨーロッパ商用ヘリコプター市場、種類別 2021年~2033年 (10億米ドル)

表20 ヨーロッパ商用ヘリコプター市場、用途別 2021年~2033年 (10億米ドル)

表21 イギリス商用ヘリコプター市場、種類別 2021年~2033年 (10億米ドル)

表22 イギリス商用ヘリコプター市場、用途別 2021年~2033年 (10億米ドル)

表23 ドイツ商用ヘリコプター市場、種類別 2021年~2033年 (10億米ドル)

表24 ドイツ商用ヘリコプター市場、用途別 2021年~2033年(10億米ドル)

表25 フランス商用ヘリコプター市場、種類別 2021年~2033年(10億米ドル)

表26 フランス商用ヘリコプター市場、用途別 2021年~2033年(10億米ドル)

表27 アジア太平洋地域商用ヘリコプター市場、種類別 2021年~2033年(10億米ドル)

表28 アジア太平洋地域商用ヘリコプター市場、用途別 2021年~2033年(10億米ドル)

表29 中国商用ヘリコプター市場、種類別 2021年~2033年(10億米ドル)

表30 中国商用ヘリコプター市場、用途別 2021年~2033年(10億米ドル)

表31 日本商用ヘリコプター市場、種類別 2021年~2033年(10億米ドル)

表 32 日本の商用ヘリコプター市場、用途別 2021年~2033年(10億米ドル)

表 33 インドの商用ヘリコプター市場、種類別 2021年~2033年(10億米ドル)

表 34 インドの商用ヘリコプター市場、用途別 2021年~2033年 (10億米ドル)

表35 韓国商用ヘリコプター市場、種類別 2021年~2033年 (10億米ドル)

表36 韓国商用ヘリコプター市場、用途別 2021年~2033年 (10億米ドル)

表37 オーストラリア商用ヘリコプター市場、種類別 2021年~2033年(10億米ドル)

表38 オーストラリア商用ヘリコプター市場、用途別 2021年~2033年(10億米ドル)

表39 中南米商用ヘリコプター市場、種類別 2021年~2033年(10億米ドル)

表 40 中南米商用ヘリコプター市場、用途別 2021年~2033年(10億米ドル)

表 41 ブラジル商用ヘリコプター市場、種類別 2021年~2033年(10億米ドル)

表 42 ブラジル商用ヘリコプター市場、用途別 2021年~2033年 (10億米ドル)

表43 メキシコ商用ヘリコプター市場、種類別 2021年~2033年 (10億米ドル)

表44 メキシコ商用ヘリコプター市場、用途別 2021年~2033年 (10億米ドル)

表45 サウジアラビア商用ヘリコプター市場、種類別 2021年~2033年 (10億米ドル)

表46 サウジアラビア商用ヘリコプター市場、用途別 2021-2033年 (10億米ドル)

表47 UAE商用ヘリコプター市場、種類別 2021-2033年 (10億米ドル)

表48 アラブ首長国連邦(UAE)商用ヘリコプター市場、用途別 2021年~2033年(10億米ドル)

表49 南アフリカ共和国商用ヘリコプター市場、種類別 2021年~2033年(10億米ドル)

表50 南アフリカ共和国商用ヘリコプター市場、用途別 2021年~2033年(10億米ドル)

図一覧

図1 商用ヘリコプター市場のセグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場策定と検証

図5 データ検証と公開

図6 商用ヘリコプター市場概況

図7 商用ヘリコプター市場セグメント概況

図8 商用ヘリコプター市場競争環境概況

図9 市場調査プロセス

図10 市場推進要因関連性分析 (現状及び将来への影響)

図11 市場抑制要因関連性分析 (現状及び将来への影響)

図12 商用ヘリコプター市場、種類別、主要ポイント

図13 商用ヘリコプター市場、種類別、市場シェア、2024年及び2033年

図14 軽ヘリコプター市場規模予測、2021年~2033年 (10億米ドル)

図15 中型ヘリコプター市場規模予測(2021-2033年、10億米ドル)

図16 大型ヘリコプター市場規模予測(2021-2033年、10億米ドル)

図17 超大型ヘリコプター市場規模予測(2021-2033年、10億米ドル) (10億米ドル)

図18 用途別商用ヘリコプター市場、主なポイント

図19 用途別商用ヘリコプター市場、市場シェア、2024年及び2033年

図20 石油・ガス市場予測、2021年~2033年 (10億米ドル)

図21 輸送市場の市場見積もり及び予測、2021年~2033年 (10億米ドル)

図22 医療サービス市場の市場見積もり及び予測、2021年~2033年 (10億米ドル)

図23 法執行・公共安全市場の市場見積もり及び予測、2021年~2033年

(10億米ドル)

図24 その他市場の市場見積もり及び予測、2021年~2033年 (10億米ドル)

図25 地域別市場:主なポイント

図26 北米商用ヘリコプター市場の市場見積もり及び予測、2021年~2033年 (10億米ドル)

図27 米国商用ヘリコプター市場規模予測(2021-2033年)(10億米ドル)

図28 カナダ商用ヘリコプター市場規模予測(2021-2033年)(10億米ドル)

図29 ヨーロッパ商用ヘリコプター市場規模予測(2021-2033年) (10億米ドル)

図30 英国商用ヘリコプター市場規模予測(2021年~2033年)(10億米ドル)

図31 ドイツ商用ヘリコプター市場規模予測(2021年~2033年)(10億米ドル)

図32 フランス商用ヘリコプター市場規模予測(2021年~2033年)(10億米ドル)

図33 アジア太平洋地域商用ヘリコプター市場規模予測(2021年~2033年)(10億米ドル)

図34 日本商用ヘリコプター市場規模予測(2021年~2033年)(10億米ドル)

図35 中国商用ヘリコプター市場規模予測(2021年~2033年)(10億米ドル)

図 36 韓国の商用ヘリコプター市場予測、2021年~2033年(10億米ドル)

図 37 インドの商用ヘリコプター市場予測、2021年~2033年(10億米ドル)

図 38 オーストラリアの商用ヘリコプター市場予測、2021年~2033年 (10億米ドル)

図39 中南米商用ヘリコプター市場規模予測(2021-2033年)(10億米ドル)

図40 ブラジル商用ヘリコプター市場規模予測(2021-2033年)(10億米ドル)

図41 メキシコ商用ヘリコプター市場規模予測(2021-2033年)(10億米ドル)

図42 中東・アフリカ地域(MEA)商用ヘリコプター市場規模予測(2021年~2033年)(10億米ドル)

図43 サウジアラビア商用ヘリコプター市場規模予測(2021年~2033年)(10億米ドル)

図44 南アフリカ商用ヘリコプター市場規模予測(2021年~2033年)(10億米ドル)

図45 UAE商用ヘリコプター市場規模推計と予測、2021年~2033年(10億米ドル)

図46 主要企業の分類

図47 戦略フレームワーク

| ※参考情報 商用ヘリコプターは、様々なビジネスや商業用途に使用されるヘリコプターのことを指します。これには、交通輸送、救急医療、監視、写真撮影、物資輸送、観光など、幅広い利用目的が含まれます。商用ヘリコプターは、利便性や迅速な移動手段として、特にアクセスが難しい場所において非常に重要な役割を果たしています。 商用ヘリコプターにはいくつかの種類があります。代表的なものには、汎用ヘリコプター、観光ヘリコプター、救急医療ヘリコプター、エアタクシー、貨物輸送ヘリコプターなどが挙げられます。汎用ヘリコプターは、商用活動の中で多様な用途に対応できる柔軟性を持っています。観光ヘリコプターは、観光地の上空を飛行し、素晴らしい景色を楽しむためのサービスを提供します。救急医療ヘリコプターは、緊急時に患者を迅速に医療施設に搬送するために特化されています。 商用ヘリコプターの用途は多岐にわたります。交通輸送では、ビジネスパーソンが短時間で目的地に移動できるため、特に都市間移動において重宝されています。また、物資輸送では、山間部や島嶼部などアクセスが難しい地域への緊急物資や資材の輸送に使用されます。観光業においては、ヘリコプターツアーが人気で、観光名所を空から楽しむことができる体験を提供しています。 救急医療の現場では、商用ヘリコプターが非常に重要な役割を果たしています。特に、事故や病気の急変に対して、迅速な対応が必要な場合に使用されます。救急医療ヘリコプターは、医療チームとともに患者を迅速に病院に運ぶことができるため、命を救うための貴重な手段となります。 商用ヘリコプターに関連する技術も日々進化しています。航空機の設計や材料、エンジン技術の進歩により、商用ヘリコプターはより効率的かつ安全になっています。特に、最新のナビゲーション技術や通信システムの導入により、運航の安全性や効率が向上しています。衛星を利用したGPSシステムは、正確な位置情報を提供し、所要時間の短縮につながっています。また、ドローン技術の進展も商用ヘリコプターの運用に影響を与えており、無人機と連携した業務が期待されています。 商用ヘリコプターの運用には、厳しい規制や安全基準が設けられています。運航には適切なライセンスを持ったパイロットと信頼性の高い整備が求められます。これにより、商用ヘリコプターの運航が安全に行われ、利用者の信頼を得ることが可能になります。また、過去の事故やトラブルから得られた教訓を基に、運航や整備の手順が見直され、常に改善が図られています。 商用ヘリコプターの市場は、需要の増加とともに拡大しています。特に、都市部での渋滞解消や、リモート地域へのアクセスの向上を求める声が高まっています。エアタクシーサービスの実験的な導入や、貨物輸送の効率化を目指す動きも見られます。これにより、商用ヘリコプターは今後も重要な輸送手段としての地位を確立していくことが期待されます。 商用ヘリコプターは、ビジネスや産業の発展に大きく貢献しています。特に、迅速な移動やアクセスの難しい場所への対応を可能にすることで、新たなビジネスチャンスを生み出しています。今後は、テクノロジーの進化とともに、その利用形態や市場における役割がさらに多様化していくことが予想されます。商用ヘリコプターが持つ可能性は無限大であり、さまざまな分野での活躍が期待されています。 |