市場集中度と特性

世界のPVCおよびCPVCパイプ継手業界は、グローバルメーカー、地域企業、多様な最終用途に対応する専門サプライヤーが混在する中程度の分散構造を示している。市場の革新度は中程度であり、主に材料性能の向上、耐熱性・耐薬品性グレードの開発、溶剤溶接、機械的接合、プッシュフィットシステムなどの接合技術改良に焦点が当てられている。多くのメーカーは、高まる環境問題への懸念や消費者のエコソリューション志向に対応し、鉛フリー配合や再生可能材料を含む持続可能な生産手法にも投資している。

市場の合併・買収のレベルは依然として中程度であり、戦略的提携は主に流通網の拡大や製品ポートフォリオの多様化を目指す地域プレイヤー間で発生している。規制は市場形成において重要な役割を果たしており、特に飲料水、防火安全、工業用配管などの分野では、製品認証や規格(ASTM、NSF、ISOなど)への準拠が不可欠である。金属(銅、鋼)やPEX配管などの代替製品が存在するものの、PVCおよびCPVC継手は低コスト、耐食性、施工容易性から依然として好まれる。最終用途は住宅、自治体、業界に集中しており、給水システム、配管、HVAC、化学処理での広範な使用により需要の大部分を占める。

製品洞察

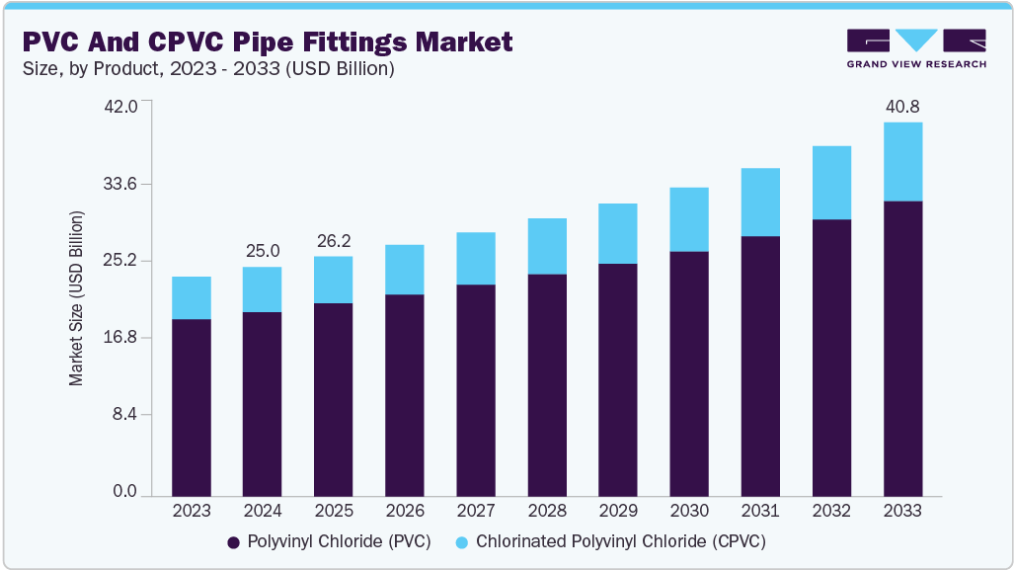

ポリ塩化ビニル(PVC)は2024年に80.57%の最高収益シェアを占めました。これは、材料の低コスト性、設置の容易さ、低圧・非腐食環境での幅広い適用性が要因です。その軽量性、耐食性、低メンテナンス性により、給水、下水、農業灌漑、排水システムでの広範な使用が支えられています。

発展途上地域、特にアジアと中南米では、インフラ開発の進展と衛生・配水プロジェクトへの政府投資が、住宅用および公益事業規模の用途におけるPVC管継手の採用を加速させている。塩素化ポリ塩化ビニル(CPVC)は、優れた耐熱性と耐薬品性を有し、冷水・温水配管、消防用スプリンクラーシステム、工業用配管用途に適しているため、予測期間中に6.5%という最も高いCAGRで成長すると予想される。多くの国で建築基準が耐火性と高圧対応能力を備えた配管システムを義務付ける傾向が強まる中、CPVC継手は金属や他のプラスチック代替品よりも優先的に採用されつつある。

この材料の非腐食性と飲料水基準への適合性は、特に北米やヨーロッパなどの先進市場において、住宅・商業分野での成長をさらに促進しています。

最終用途別洞察

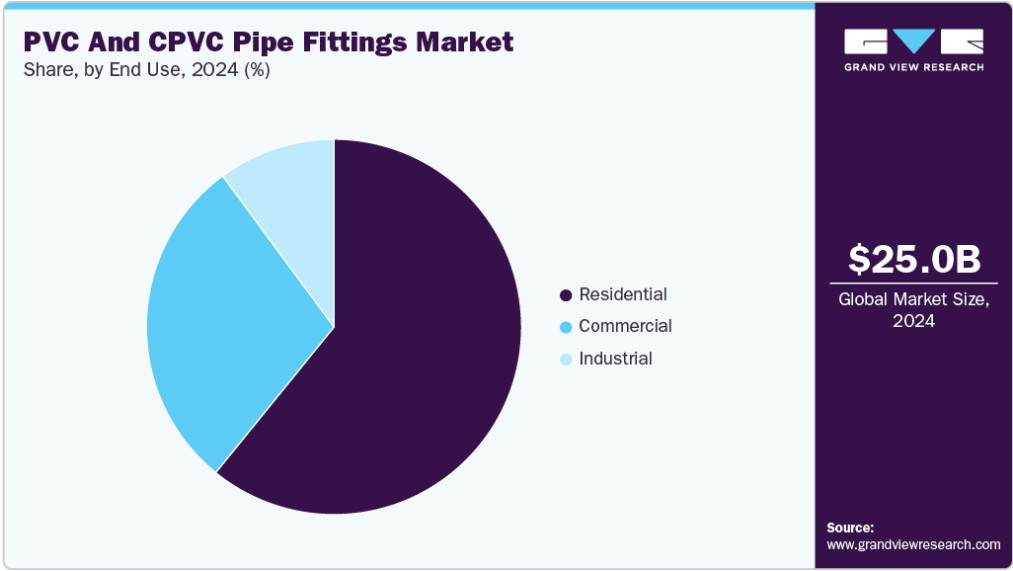

住宅分野は2024年に60.84%の最高収益シェアを占め、安全で費用対効果が高く耐久性に優れた現代的な配管システムへの需要増加が牽引しています。急速な都市化、住宅開発計画、節水意識の高まりにより、建設業者や住宅所有者は飲料水供給、排水、雨水貯留にPVCおよびCPVC配管を採用する傾向が強まっています。さらに、CPVCは高温耐性に優れるため、多層住宅や高級住宅プロジェクトで重要性が増している家庭用温水用途に最適です。

商業セグメントは、オフィス、ショッピングモール、病院、ホテル、教育機関などの大規模開発における堅牢で法規準拠の配管システム需要に牽引され、予測期間中に5.6%のCAGRで大幅な成長が見込まれる。PVCおよびCPVC配管継手は、設置の容易さ、耐薬品性、長寿命を提供し、メンテナンスコストとダウンタイムの削減に寄与する。特にCPVCは、難燃性と国際安全基準への適合性から、商業ビルの空調システムや防火配管に広く採用されています。商業用不動産の成長過程と厳格な規制要件が相まって、この分野における先進配管システムの需要を継続的に牽引しています。

地域別洞察

アジア太平洋地域は2024年にPVCおよびCPVC配管継手市場を39.17%の収益シェアで支配し、予測期間中も大幅な成長が見込まれています。

同地域の急速な都市化、インフラ開発、住宅・商業建設における手頃で耐久性のある配管ソリューションへの需要増加が市場成長を牽引している。インド、インドネシア、ベトナムにおける政府主導の衛生プログラム、スマートシティ構想、大規模水管理プロジェクトが、耐食性とコスト効率に優れた配管システムの需要を促進している。さらに、同地域の拡大する産業基盤、特に化学処理・製造業界がCPVC管継手の採用拡大に寄与している。

中国におけるPVCおよびCPVC配管継手市場の動向

中国におけるPVCおよびCPVC配管継手市場は、水質と環境持続可能性の向上を目的とした政府の厳格な規制が主な推進要因となっている。老朽化した都市水道インフラの全国的な更新とグリーンビルディング基準の採用により、従来の金属パイプからPVCおよびCPVC代替品への移行が加速している。

さらに、拡大する建設セクター、可処分所得の増加、高層住宅ビルや防火システムへの投資拡大が、耐熱性と長寿命を特徴とするCPVC継手の需要をさらに押し上げています。

北米におけるPVCおよびCPVC配管継手の市場動向

北米のPVCおよびCPVC配管継手市場は、老朽化した配水システムにおける配管交換の必要性の高まりと、エネルギー効率に優れ環境持続可能な建築資材の採用によって牽引されています。鉛フリーかつリサイクル可能な配管ソリューションに対する規制支援、ならびにスプリンクラー設備や給湯設備用途におけるCPVCの強い需要が市場を牽引している。新築・改修プロジェクト双方において、CPVCの利点(施工容易性・低メンテナンス性など)が普及を促進している。

米国におけるPVCおよびCPVC配管継手市場は、住宅・商業建築における法規準拠配管システムと、防火安全・空調設備用途での採用拡大に強く牽引されている。確立されたメーカー・流通業者の存在、一戸建て住宅開発・集合住宅の高比率がPVC・CPVC継手の需要を支える。さらに、厳格な配管基準・建築基準の施行により、飲用水・温水設備における認証CPVCシステムの選好が高まっている。

ヨーロッパにおけるPVCおよびCPVC配管継手市場の動向

ヨーロッパのPVCおよびCPVC配管継手市場は、持続可能な建設手法への意識の高まりと、厳格な環境・品質基準の施行によって牽引されている。給水、廃水処理、暖房システムにおける非金属配管への移行は、PVCおよびCPVCの耐食性とコスト効率性により勢いを増している。特にヨーロッパ東部におけるインフラ近代化への投資増加と、商業ビルにおける低メンテナンス配管の需要が、市場の拡大をさらに後押ししています。

ドイツのPVCおよびCPVC配管継手市場は、高度な技術基準と省エネルギー建築システムへの注力によって牽引されている。CPVCは耐熱性と耐圧性に優れるため、暖房・換気・給湯用途での使用が増加中である。さらに、ドイツの強力な産業基盤と、化学処理・製薬・製造分野における高性能配管システムへの需要が、金属代替品としてのCPVC採用を促進している。

中南米におけるPVCおよびCPVC配管継手市場の動向

中南米におけるPVCおよびCPVC配管継手市場は、主に都市部の住宅需要、衛生インフラ整備、ならびに地方・準都市部における手頃な配管ソリューションの必要性によって牽引されている。ブラジル、メキシコ、コロンビアなどの国々は飲料水・下水道システムに投資しており、PVCの耐久性、施工の容易さ、コスト効率の高さが優先材料としての地位を確立している。公衆衛生と水へのアクセス改善に焦点を当てた政府主導の取り組みが、この地域の成長過程をさらに促進している。

中東・アフリカにおけるPVCおよびCPVC管継手市場の動向

中東・アフリカにおけるPVCおよびCPVC管継手市場は、特に湾岸諸国における大規模なインフラ・建設プロジェクトによって牽引されている。商業用不動産、工業地帯、石油・ガスや海水淡水化プラントなどの水を大量に消費するセクターでの需要が特に強い。CPVCは耐熱性と耐薬品性に優れています。アフリカでは、都市部と農村部における耐久性が高く低コストな配水システムの必要性から、国際開発基金による支援を受けた公共インフラプロジェクトでPVC管継手の使用が増加しています。

主要PVC・CPVC管継手メーカーの洞察

市場で活動する主要企業には、アシルヴァッド・パイプス(Ashirvad Pipes)とフィノレックス・インダストリーズ(Finolex Industries)があります。

- アリアクシス・グループの子会社であるアシルヴァッド・パイプス社は、インドにおけるPVCおよびCPVC配管システムの主要メーカーです。同社は冷温水配管用途向けのCPVC配管システムで広く認知されています。製品ポートフォリオには、FlowGuard Plus CPVCパイプ・継手、SWR排水システム、農業用パイプ、ボーリング井戸用uPVC柱管が含まれます。

- フィノレックス・インダストリーズは、主に農業およびインフラ分野向けに製品を提供する、インド最大級のPVC-Uパイプメーカーの一つです。同社は幅広いPVCパイプ、継手、溶剤セメントを提供しており、住宅・商業用水供給に適した加圧パイプ、ケーシングパイプ、非加圧下水管、CPVC配管システムを供給しています。

アストラル・リミテッドおよびプリンス・パイプス・アンド・フィッティングス社は、市場における新興プレイヤーの一部です。

- アストラル・リミテッドは、インドにおけるCPVC、PVC、その他のポリマー系配管ソリューションの主要メーカーである。革新性と品質で知られるアストラルは、給湯・給水配管、業界用配管、スプリンクラーシステム向けのCPVC配管システムを提供している。製品ラインには、SWR排水システム、地下配管、電気配線管システム、鉛フリーuPVCパイプが含まれる。

- プリンス・パイプス社はインドのプラスチック配管業界で主要な存在であり、多様な分野にエンドツーエンドの配管ソリューションを提供しています。同社はCPVC、uPVC、HDPE、PPRパイプおよび継手を製造しています。CPVC ProシリーズとAquaflowシリーズは配管および給水配管で広く使用され、Rainfitおよび地下排水システムはインフラと農業分野に対応しています。

主要なPVCおよびCPVC配管継手メーカー:

以下はPVCおよびCPVC配管継手市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- Finolex Industries

- Astral Limited

- Prince Pipes and Fittings Ltd

- Supreme Industries

- Lubrizol Corporation

- Georg Fischer

- NIBCO Inc.

- IPEX Inc.

- Formosa Plastics Corporation

最近の動向

- 2025年3月、プリンス・パイプ・アンド・フィッティング社はビハール州ベグサライに第8生産拠点を設立し、製造拠点を拡大しました。同工場は年間約24,000メトリックトンの初期生産能力で操業を開始し、今後6~9ヶ月以内に60,000メトリックトンまで増産する計画です。この戦略的展開により、同社はインド東部地域での存在感を強化し、需要拡大に対応するとともに物流の最適化と輸送コスト削減を実現。当施設はPVCおよびCPVCパイプ・継手の生産に注力し、プリンス・パイプ社がインド全土でのネットワーク拡大とサプライチェーン効率化を推進する姿勢を裏付けるものとなった。

世界のPVCおよびCPVCパイプ継手市場レポートのセグメンテーション

本レポートは、地域および国レベルでの収益成長を予測し、2021年から2033年までの各セグメントにおける業界動向の分析を提供します。この調査において、Grand View ResearchはPVCおよびCPVCパイプ継手市場を製品、最終用途、地域に基づいてセグメント化しています:

- 製品別展望(収益、10億米ドル、2021年~2033年)

- ポリ塩化ビニル(PVC)

- 塩素化ポリ塩化ビニル(CPVC)

- 用途別展望(収益、10億米ドル、2021年~2033年)

- 住宅

- 商業

- 産業

- 地域別見通し(収益、10億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 中南米

- 中東・アフリカ

- 北米

目次

第1章 方法論と範囲

1.1. 研究方法論

1.2. 研究範囲と前提

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データソース一覧

第2章 エグゼクティブサマリー

2.1. 市場見通し(2024年、10億米ドル)

2.2. セグメント別見通し

2.3. 競争環境洞察

第3章. PVCおよびCPVC配管継手市場の変数、動向、範囲

3.1. 市場系譜の見通し

3.2. PVCおよびCPVC配管継手市場 – バリューチェーン分析

3.3. PVCおよびCPVC配管継手市場 – 市場ダイナミクス

3.3.1. 市場推進要因分析

3.3.2. 市場抑制要因分析

3.3.3. 市場機会分析

3.3.4. 市場課題分析

3.4. 規制枠組み

3.5. PVCおよびCPVCパイプ継手市場 – ビジネス環境分析

3.5.1. PESTLE分析

3.5.2. ポーターの5つの力分析

3.6. 市場混乱分析

第4章. PVCおよびCPVCパイプ継手市場:製品推定値とトレンド分析

4.1. 主要なポイント

4.2. 製品動向分析と市場シェア(2024年および2033年)

4.3. 製品別PVCおよびCPVCパイプ継手市場(2021年~2033年) (10億米ドル)

4.4. ポリ塩化ビニル(PVC)

4.4.1. ポリ塩化ビニル(PVC)管継手市場規模予測(2021年~2033年)(10億米ドル)

4.5. 塩素化ポリ塩化ビニル(CPVC)

4.5.1. 塩素化ポリ塩化ビニル (CPVC)管継手市場規模予測、2021年~2033年(10億米ドル)

第5章 PVCおよびCPVC管継手市場:最終用途別規模予測と動向分析

5.1. 主要ポイント

5.2. 最終用途別動向分析と市場シェア、2024年および2033年

5.3. PVCおよびCPVC配管継手市場:用途別、2021年~2033年(10億米ドル)

5.4. 住宅

5.4.1. PVCおよびCPVC配管継手市場規模予測:住宅用途、2021年~2033年(10億米ドル)

5.5. 商業

5.5.1. 商業向けPVCおよびCPVCパイプ継手市場の規模予測(2021年~2033年、10億米ドル)

5.6. 産業

5.6.1. 産業向けPVCおよびCPVCパイプ継手市場の規模予測(2021年~2033年、10億米ドル)

第6章. PVCおよびCPVCパイプ継手市場:地域別推定値とトレンド分析

6.1. 主要ポイント

6.2. 地域別市場シェア分析、2024年および2033年

6.3. 地域別市場推定値と予測、2021年~2033年 (10億米ドル)

6.4. 北米

6.4.1. 北米PVCおよびCPVCパイプ継手市場規模予測(2021年~2033年、10億米ドル)

6.4.2. 北米PVCおよびCPVCパイプ継手市場規模予測(製品別、2021年~2033年)(10億米ドル)

6.4.3. 北米PVCおよびCPVCパイプ継手市場規模予測(用途別、2021年~2033年) (10億米ドル)

6.4.4. 米国

6.4.4.1. 米国PVCおよびCPVCパイプ継手市場規模予測(2021年~2033年)(10億米ドル)

6.4.4.2. 米国PVCおよびCPVCパイプ継手市場の規模予測(製品別、2021年~2033年)(10億米ドル)

6.4.4.3. 米国PVCおよびCPVCパイプ継手市場の規模予測(最終用途別、2021年~2033年)(10億米ドル)

6.4.5. カナダ

6.4.5.1. カナダにおけるPVCおよびCPVCパイプ継手市場の推定値と予測、2021年~2033年(10億米ドル)

6.4.5.2. カナダにおけるPVCおよびCPVCパイプ継手市場の推定値と予測、製品別、2021年~2033年(10億米ドル)

6.4.5.3. カナダにおけるPVCおよびCPVCパイプ継手市場の推定値および予測、用途別、2021年~2033年(10億米ドル)

6.4.6. メキシコ

6.4.6.1. メキシコにおけるPVCおよびCPVCパイプ継手市場の推定値および予測、2021年~2033年(10億米ドル)

6.4.6.2. メキシコにおけるPVCおよびCPVC管継手市場規模予測(製品別、2021年~2033年、10億米ドル)

6.4.6.3. メキシコにおけるPVCおよびCPVC管継手市場規模予測(用途別、2021年~2033年、10億米ドル)

6.5. ヨーロッパ

6.5.1. ヨーロッパPVCおよびCPVCパイプ継手市場規模予測(2021年~2033年、10億米ドル)

6.5.2. ヨーロッパPVCおよびCPVCパイプ継手市場規模予測(製品別、2021年~2033年、10億米ドル)

6.5.3. ヨーロッパにおけるPVCおよびCPVC配管継手市場の規模予測(用途別、2021年~2033年、10億米ドル)

6.5.4. ドイツ

6.5.4.1. ドイツにおけるPVCおよびCPVCパイプ継手市場の推定値と予測、2021年~2033年(10億米ドル)

6.5.4.2. ドイツにおけるPVCおよびCPVCパイプ継手市場の推定値と予測、製品別、2021年~2033年(10億米ドル)

6.5.4.3. ドイツにおけるPVCおよびCPVC配管継手の市場推定値および予測、用途別、2021年~2033年(10億米ドル)

6.5.5. 英国

6.5.5.1. 英国におけるPVCおよびCPVCパイプ継手市場の推定値および予測、2021年~2033年(10億米ドル)

6.5.5.2. 英国におけるPVCおよびCPVCパイプ継手市場の推定値および予測、製品別、2021年~2033年(10億米ドル)

6.5.5.3. 英国PVCおよびCPVCパイプ継手市場規模予測(用途別、2021年~2033年、10億米ドル)

6.5.6. フランス

6.5.6.1. フランスPVCおよびCPVCパイプ継手市場規模予測(2021年~2033年、10億米ドル)

6.5.6.2. フランスにおけるPVCおよびCPVC配管継手市場の規模予測(製品別、2021年~2033年、10億米ドル)

6.5.6.3. フランスにおけるPVCおよびCPVC配管継手市場の規模予測(用途別、2021年~2033年、10億米ドル)

6.5.7. スペイン

6.5.7.1. スペインにおけるPVCおよびCPVC配管継手市場の推定値と予測、2021年~2033年(10億米ドル)

6.5.7.2. スペインにおけるPVCおよびCPVC配管継手市場の推定値と予測、製品別、2021年~2033年(10億米ドル)

6.5.7.3. スペインにおけるPVCおよびCPVC配管継手市場の推定値および予測、用途別、2021年~2033年(10億米ドル)

6.5.8. イタリア

6.5.8.1. イタリアにおけるPVCおよびCPVC配管継手市場の推定値および予測、2021年~2033年 (10億米ドル)

6.5.8.2. イタリア PVCおよびCPVCパイプ継手市場規模予測(製品別)、2021年~2033年(10億米ドル)

6.5.8.3. イタリア PVCおよびCPVCパイプ継手市場規模予測(最終用途別)、2021年~2033年(10億米ドル)

6.6. アジア太平洋

6.6.1. アジア太平洋地域におけるPVCおよびCPVC配管継手市場の推定値と予測、2021年~2033年(10億米ドル)

6.6.2. アジア太平洋地域におけるPVCおよびCPVC配管継手市場の推定値と予測、製品別、2021年~2033年(10億米ドル)

6.6.3. アジア太平洋地域のPVCおよびCPVCパイプ継手市場の規模予測(用途別、2021年~2033年、10億米ドル)

6.6.4. 中国

6.6.4.1. 中国のPVCおよびCPVCパイプ継手市場の規模予測(2021年~2033年、10億米ドル)

6.6.4.2. 中国のPVCおよびCPVCパイプ継手市場の規模予測(製品別、2021年~2033年、10億米ドル)

6.6.4.3. 中国PVCおよびCPVC配管継手市場規模予測(用途別、2021-2033年)(10億米ドル)

6.6.5. インド

6.6.5.1. インドPVCおよびCPVC配管継手市場規模予測(2021-2033年)(10億米ドル)

6.6.5.2. インドPVCおよびCPVC管継手市場規模予測(製品別、2021年~2033年、10億米ドル)

6.6.5.3. インドPVCおよびCPVC管継手市場規模予測(用途別、2021年~2033年、10億米ドル)

6.6.6. 日本

6.6.6.1. 日本のPVCおよびCPVCパイプ継手市場の規模予測(2021年~2033年、10億米ドル)

6.6.6.2. 日本のPVCおよびCPVCパイプ継手市場の規模と予測、製品別、2021年~2033年(10億米ドル)

6.6.6.3. 日本のPVCおよびCPVCパイプ継手市場の規模と予測、最終用途別、2021年~2033年(10億米ドル)

6.6.7. 韓国

6.6.7.1. 韓国におけるPVCおよびCPVCパイプ継手市場の推定値および予測、2021年~2033年(10億米ドル)

6.6.7.2. 韓国におけるPVCおよびCPVC配管継手市場の規模予測(製品別、2021年~2033年、10億米ドル)

6.6.7.3. 韓国におけるPVCおよびCPVC配管継手市場の規模予測(用途別、2021年~2033年、10億米ドル)

6.7. 中南米

6.7.1. 中南米におけるPVCおよびCPVC配管継手市場の推定値と予測、2021年~2033年(10億米ドル)

6.7.2. 中南米におけるPVCおよびCPVC配管継手市場の推定値と予測、製品別、2021年~2033年(10億米ドル)

6.7.3. 中南米におけるPVCおよびCPVCパイプ継手市場の推定および予測、用途別、2021年~2033年(10億米ドル)

6.8. 中東・アフリカ

6.8.1. 中東・アフリカ地域におけるPVCおよびCPVC管継手市場の推定値と予測、2021年~2033年(10億米ドル)

6.8.2. 中東・アフリカ地域におけるPVCおよびCPVC管継手市場の推定値と予測、製品別、2021年~2033年(10億米ドル)

6.8.3. 中東・アフリカ地域におけるPVCおよびCPVC配管継手市場規模推計と予測(用途別、2021年~2033年、10億米ドル)

第7章 サプライヤーインテリジェンス

7.1. クラリッチ・マトリックス

7.2. エンゲージメントモデル

7.3. 交渉戦略

7.4. 調達ベストプラクティス

7.5. ベンダー選定基準

7.6. 原材料サプライヤー一覧

第8章 競合分析

8.1. 主要市場参加者別最新動向と影響分析

8.2. 企業分類

8.3. 企業市場ポジショニング

8.4. 企業ヒートマップ分析

8.5. 企業リスト

8.5.1. Finolex Industries

8.5.1.1. 会社概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーキング

8.5.1.4. 戦略的取り組み

8.5.2. アストラル・リミテッド

8.5.2.1. 会社概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーキング

8.5.2.4. 戦略的取り組み

8.5.3. プリンス・パイプ・アンド・フィッティング社

8.5.3.1. 会社概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーキング

8.5.3.4. 戦略的取り組み

8.5.4. スプリーム・業界社

8.5.4.1. 会社概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーキング

8.5.4.4. 戦略的イニシアチブ

8.5.5. ルブリゾール・コーポレーション

8.5.5.1. 会社概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーキング

8.5.5.4. 戦略的イニシアチブ

8.5.6. ゲオルグ・フィッシャー

8.5.6.1. 会社概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーク

8.5.6.4. 戦略的取り組み

8.5.7. NIBCO Inc.

8.5.7.1. 会社概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーク

8.5.7.4. 戦略的取り組み

8.5.8. IPEX Inc.

8.5.8.1. 会社概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーク

8.5.8.4. 戦略的取り組み

8.5.9. Formosa Plastics Corporation

8.5.9.1. 会社概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーキング

8.5.9.4. 戦略的取り組み

表一覧

表1 PVCおよびCPVCパイプ継手市場規模推計と予測(塩化ビニル樹脂(PVC)別)、2021年~2033年(10億米ドル)

表 2 PVC および CPVC パイプ継手市場の見積もりと予測、塩素化ポリ塩化ビニル (CPVC) 別、2021 年~2033 年 (10 億米ドル)

表3 住宅用途別PVCおよびCPVCパイプ継手市場の規模予測(2021-2033年、10億米ドル)

表4 商業用途別PVCおよびCPVCパイプ継手市場の規模予測(2021-2033年、10億米ドル)

表5 業界用PVCおよびCPVCパイプ継手市場規模予測(2021-2033年、10億米ドル)

表6 北米PVCおよびCPVCパイプ継手市場規模予測(2021-2033年、10億米ドル)

表7 北米PVCおよびCPVCパイプ継手市場規模予測(製品別、2021-2033年、10億米ドル)

表8 北米PVCおよびCPVCパイプ継手市場規模予測(最終用途別、2021-2033年、10億米ドル) (10億米ドル)

表9 米国PVCおよびCPVCパイプ継手市場規模予測(2021-2033年)(10億米ドル)

表10 米国PVCおよびCPVCパイプ継手市場規模予測(製品別、2021-2033年、10億米ドル)

表11 米国PVCおよびCPVCパイプ継手市場規模予測(用途別、2021-2033年、10億米ドル)

表12 カナダPVCおよびCPVCパイプ継手市場規模予測(2021-2033年、10億米ドル)

表13 カナダPVCおよびCPVCパイプ継手市場規模予測(製品別、2021-2033年、10億米ドル)

表14 カナダにおけるPVCおよびCPVCパイプ継手市場の規模予測(用途別、2021年~2033年、10億米ドル)

表15 メキシコにおけるPVCおよびCPVCパイプ継手市場の規模予測(2021年~2033年、10億米ドル)

表16 メキシコにおけるPVCおよびCPVCパイプ継手市場の規模予測(製品別、2021年~2033年、10億米ドル)

表17 メキシコにおけるPVCおよびCPVCパイプ継手市場の規模予測(用途別、2021年~2033年、10億米ドル)

(10億米ドル)

表18 ヨーロッパPVCおよびCPVCパイプ継手市場規模予測(2021-2033年)(10億米ドル)

表19 ヨーロッパPVCおよびCPVCパイプ継手市場規模予測(製品別、2021-2033年)(10億米ドル)

表20 ヨーロッパPVCおよびCPVC管継手市場規模予測(用途別、2021-2033年)(10億米ドル)

表21 ドイツPVCおよびCPVC管継手市場規模予測(2021-2033年)

(10億米ドル)

表22 ドイツにおけるPVCおよびCPVC配管継手市場の規模予測(製品別、2021年~2033年、10億米ドル)

表23 ドイツにおけるPVCおよびCPVC配管継手市場の規模予測(最終用途別、2021年~2033年)

(10億米ドル)

表24 英国PVCおよびCPVCパイプ継手市場規模予測(2021年~2033年)(10億米ドル)

表25 イギリスにおけるPVCおよびCPVCパイプ継手市場の規模予測(製品別、2021年~2033年、10億米ドル)

表26 イギリスにおけるPVCおよびCPVCパイプ継手市場の規模予測(用途別、2021年~2033年、10億米ドル)

表27 フランスにおけるPVCおよびCPVC管継手市場の推定値と予測、2021年~2033年(10億米ドル)

表28 フランスPVCおよびCPVC管継手市場規模予測(製品別、2021-2033年、10億米ドル)

表29 フランスPVCおよびCPVC管継手市場規模予測(用途別、2021-2033年、10億米ドル)

表30 スペインのPVCおよびCPVCパイプ継手市場の規模予測(2021年~2033年、10億米ドル)

表31 スペインのPVCおよびCPVCパイプ継手市場の規模予測(製品別、2021年~2033年、10億米ドル)

表32 スペインPVCおよびCPVC管継手市場規模予測(用途別、2021-2033年、10億米ドル)

表33 イタリアPVCおよびCPVC管継手市場規模予測(2021-2033年、10億米ドル)

表34 イタリアにおけるPVCおよびCPVCパイプ継手市場の規模予測(製品別、2021年~2033年、10億米ドル)

表 35 イタリアの PVC および CPVC パイプ継手市場の規模予測(最終用途別、2021 年~2033 年、10 億米ドル)

表 36 アジア太平洋地域の PVC および CPVC パイプ継手市場の規模予測(2021 年~2033 年、10 億米ドル)

(10億米ドル)

表37 アジア太平洋地域におけるPVCおよびCPVC管継手市場の規模予測(製品別、2021年~2033年)(10億米ドル)

表38 アジア太平洋地域におけるPVCおよびCPVCパイプ継手市場規模予測(用途別、2021年~2033年、10億米ドル)

表39 中国におけるPVCおよびCPVCパイプ継手市場規模予測

2021 – 2033年(10億米ドル)

表40 中国PVCおよびCPVC管継手市場規模予測(製品別、2021-2033年)(10億米ドル)

表41 中国PVCおよびCPVC管継手市場の規模予測(用途別、2021-2033年、10億米ドル)

表42 インドPVCおよびCPVC管継手市場の規模予測(2021-2033年、10億米ドル)

表43 インドPVCおよびCPVC管継手市場規模予測(製品別、2021-2033年、10億米ドル)

表44 インドPVCおよびCPVC管継手市場規模予測(用途別、2021-2033年、10億米ドル)

表45 日本のPVCおよびCPVCパイプ継手市場の規模予測(2021-2033年、10億米ドル)

表46 日本のPVCおよびCPVCパイプ継手市場の規模予測(製品別、2021-2033年、10億米ドル)

表 47 日本の PVC および CPVC パイプ継手市場の規模予測(用途別、2021 年~2033 年、10 億米ドル)

表 48 韓国の PVC および CPVC パイプ継手市場の規模予測(2021 年~2033 年、10 億米ドル)

(10億米ドル)

表49 韓国PVCおよびCPVC管継手市場規模予測(製品別、2021-2033年)(10億米ドル)

表50 韓国PVCおよびCPVC管継手市場規模予測(用途別、2021-2033年)(10億米ドル)

表51 中南米PVCおよびCPVCパイプ継手市場規模予測(2021-2033年)(10億米ドル)

表52 中南米PVCおよびCPVCパイプ継手市場規模予測(製品別、2021-2033年)(10億米ドル)

表53 中南米におけるPVCおよびCPVCパイプ継手市場の規模予測(用途別、2021-2033年、10億米ドル)

表54 中東・アフリカにおけるPVCおよびCPVCパイプ継手市場の規模予測(2021-2033年、10億米ドル)

表55 中東・アフリカ地域におけるPVCおよびCPVCパイプ継手市場規模予測(製品別、2021年~2033年、10億米ドル)

表56 中東・アフリカ地域におけるPVCおよびCPVCパイプ継手市場規模予測(用途別、2021年~2033年、10億米ドル)

図一覧

図1 情報収集

図2 一次調査パターン

図3 一次調査プロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 市場スナップショット

図8 セグメント別見通し

図9 競争環境見通し

図10 PVCおよびCPVCパイプ継手市場 – バリューチェーン分析

図11 PVCおよびCPVCパイプ継手市場 – 販売チャネル分析

図12 市場推進要因の影響分析

図13 市場抑制要因の影響分析

図14 業界分析 – ポーターズ

図15 業界分析 – PESTEL

図16 製品:主要ポイント

図17 製品:市場シェア(2024年及び2033年)

図18 最終用途:主要ポイント

図19 最終用途:市場シェア(2024年及び2033年)

図20 地域別(2024年及び2033年) (10億米ドル)

図21 地域別市場:主なポイント

図22 クラリッチ・マトリックス

図23 エンゲージメントモデル

図24 調達ベストプラクティス

図25 調達ベストプラクティス

図26 競争分類

図27 企業の市場ポジショニング

図28 戦略マッピング、2024年

| ※参考情報 PVC(ポリ塩化ビニル)およびCPVC(ポリ塩化ビニルコポリマー)は、建築や配管システムにおいて広く使用されるプラスチック材料です。これらの材料で作られたパイプや継手は、耐腐食性、軽量性、加工の容易さ、コストパフォーマンスの良さが特徴です。これにより、様々な業界で多くの用途が見出されています。 PVCパイプは、水道管や配水管、排水管として使われることが一般的です。耐薬品性が高いため、化学薬品の運搬にも利用されます。また、電気配線の保護管としても使用されることがあります。CPVCは、PVCよりも高温に耐える特性があり、熱水の供給システムやスチームラインなど、温度の高い流体の移動に適しています。これは、CPVCが塩素と加熱された状態に対して耐性をもち、高温度下での使用が可能だからです。 パイプ継手は、パイプ同士を接続するための部品であり、さまざまな形状やサイズがあります。一般的な継手には、エルボ、ティ、ストレート、リデューサー、キャップなどがあります。エルボはパイプの方向を変更するためのものであり、ティは3方向に分岐させるために使われます。ストレートはパイプを単純につなげるためのものであり、リデューサーは異なる直径のパイプを接続する役割を果たします。キャップは、パイプの端を封じるために利用されます。 これらの継手は、主に溶接(ソケット溶接)、接着、ネジ込み、クリンチングなどの方法で接続されます。溶接は熱や圧力を使って材料を融着させ、強固な接続を実現します。接着は、専用の接着剤を用いてパイプと継手を固定する方法で、比較的簡便に施工できます。ネジ込みは、パイプの端にネジを切り、継手のネジ穴に差し込むことで接続する方法で、再利用や取り外しが容易です。クリンチングは金具を使って管を固定する方法で、高圧環境下でも使用されています。 PVCとCPVCのパイプ継手は、さまざまな用途に適しており、建物の上下水道、暖房システム、農業用灌漑システム、化学工場、空調システムなどに幅広く採用されています。また、屋外の灌漑システムや岩や土壌との接触がある環境でも耐久性が求められるため、これらの材料が選ばれています。 関連技術としては、CAD(コンピュータ支援設計)やBIM(ビルディング・インフォメーション・モデリング)が挙げられます。これらの技術は、パイプや継手のレイアウトを効率的に設計し、施工時のトラブルを減らすのに役立っています。また、3Dプリンティング技術も進化しており、特注のパイプ継手製造が可能になっています。 さらに、PVCやCPVCの環境への配慮も重要な課題となっています。リサイクルやリユースの取り組みが進み、持続可能な素材の使用が求められるようになっています。各メーカーは、環境に配慮した製品開発や製造プロセスを取り入れ、より堅牢で持続可能な管材を提供しようとしています。 PVCとCPVCのパイプや継手は、化学的性質や物理的性質において多様な特性を持っており、さまざまな環境や条件に応じて選ばれています。これにより、様々な用途において最適なソリューションを提供することが可能となっているのです。これからもこれらの材料は、建設業界や産業界において重要な役割を果たし続けていくでしょう。 |