さらに、材料科学の進歩、例えば腐食に強いポリマーや複合材料の開発は、現代のパイプフィッティングの耐久性と効率を向上させており、持続可能な建設と産業応用における不可欠な要素となっています。

業界の主要な成長要因の一つは、水と下水管理システムに対する需要の増加です。水不足や衛生問題への懸念が高まる中、世界各国の政府は水道供給、排水、下水処理プロジェクトに投資を拡大しており、これにより耐久性があり効率的なパイプフィッティングの需要が促進されています。さらに、石油・ガス産業や化学加工産業の拡大は、高強度で腐食に耐性のあるフィッティングの需要をさらに増加させ、市場成長を後押ししています。新興経済国、特にアジア太平洋地域と中東における急速な都市化と工業化も、住宅、商業、産業インフラプロジェクトにおけるパイプフィッティングの需要増加に寄与しています。

強い成長見通しにもかかわらず、パイプフィッティング市場は、原材料価格の変動やサプライチェーンの混乱といった複数の制約に直面しています。高性能フィッティングの製造に広く使用される鋼、銅、真鍮は、地政学的緊張、貿易政策、需要の変動により価格が不安定になっています。さらに、金属製パイプフィッティングの設置・維持コストが高額であるため、コストに敏感な市場での採用が制限されています。PVCやCPVCなどのプラスチック製パイプフィッティングに関する環境問題も課題となっています。政府や規制当局が再利用できないプラスチック材料の使用制限を課しているためです。

さらに、厳格な規制枠組みとコンプライアンス要件の存在も業界の課題となっています。石油・ガス、製薬、食品加工などの業界では、パイプ継手は安全基準、圧力基準、材料の互換性基準に厳格に準拠する必要があります。これにより、製造メーカーはコスト、性能、規制遵守のバランスを取ることに困難を伴っています。

しかし、市場には大きな機会が存在し、特にエコフレンドリーで先進的な素材を用いた継手の開発が注目されています。持続可能でエネルギー効率の高い配管ソリューションへの需要増加により、複合材料、PEX(交連ポリエチレン)、漏洩検出・監視機能を搭載したスマートパイプ継手に関する研究開発が活発化しています。

さらに、グリーンビルディングイニシアチブと スマートシティの採用拡大は、特に商業用と住宅用セクターにおいて、高性能で耐久性のあるパイプ継手ソリューションの需要を後押しすると予想されます。パイプ製造における3Dプリントと自動化のイノベーションも市場に新たな可能性を開き、設計の柔軟性を高めながらコスト効率の良い生産を可能にしています。

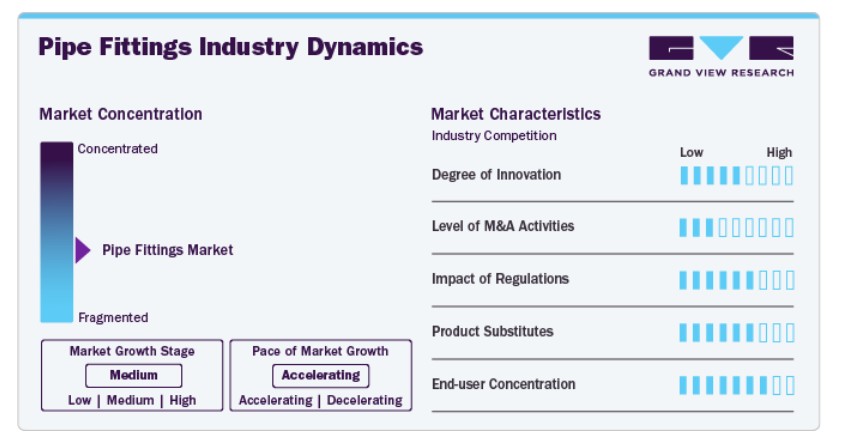

市場集中度と特徴

市場成長段階は高く、成長ペースは加速しています。市場は分散化されており、グローバルと地域のプレーヤーが製品革新、材料の進化、戦略的拡大に注力し、市場ポジションを強化しています。主要メーカーは、複合材料、腐食防止合金、IoTベースの漏水検知機能を備えたスマートパイプフィッティングなど、持続可能で高性能な材料への投資を進めています。

合併、買収、パートナーシップも、市場拡大と生産能力強化のための主要な戦略として採用されています。今後、業界プレイヤーは製造の自動化、業界向けカスタムソリューション、持続可能性のトレンドと規制要件に適合するためのエコフレンドリーな材料の統合に焦点を当てる見込みです。

この業界は、水道、石油・ガス、化学加工、建設など、多様な最終用途分野において厳格な規制と業界基準に準拠する必要があります。ISO(国際標準化機構)、ASTM(米国材料試験協会)、ANSI(米国国家規格協会)などの基準は、圧力耐性、材料組成、安全要件に関する仕様を定めています。

材料の動向

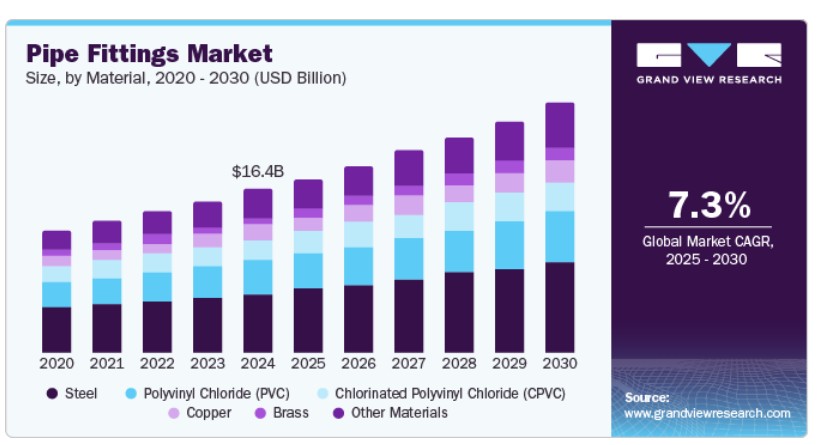

鋼鉄は、強度、耐久性、高圧耐性により、2024年に37.7%の売上シェアで市場を支配しました。鋼鉄製のパイプフィッティングは、極端な温度と圧力条件下で頑強な材料が必要な石油・ガス、水処理、発電所、重工業などで広く使用されています。炭素鋼とステンレス鋼のフィッティングは、腐食抵抗性と長寿命のため、化学処理やエネルギー生産のアプリケーションに最適です。

さらに、亜鉛メッキやコーティングを施した鋼製継手の技術革新により、その寿命がさらに延長され、地下・地上両方の設置に適合するようになりました。また、過酷な環境条件や重い荷重に耐えられる特性から、主要産業において不可欠な存在となっています。インフラ、パイプライン、産業拡大への投資が増加する中、鋼製パイプ継手の需要は予測期間中も堅調に推移すると見込まれています。

ポリ塩化ビニル(PVC)パイプ継手は、住宅、商業、自治体用途で最も広く使用されています。軽量、低コスト、腐食や化学物質への耐性が特徴で、給水、灌漑、排水、下水システムにおいて、非反応性により安全な水輸送を実現します。PVCの水分、酸、塩への耐性は、地下や屋外配管システムに最適な材料です。

ただし、PVCには金属製継手と比較して圧力と温度耐性が低いという制限があり、高温の産業用途には適していません。さらに、環境持続可能性とプラスチック廃棄物管理に関する懸念から、一部の地域ではPVCの使用に関する規制が厳格化されています。

用途別動向

用途別では、この市場は住宅用、商業用、産業用に分類されます。2024年には産業用が43.8%の最大の売上シェアを占め、石油・ガス、化学加工、発電所、食品・飲料、医薬品、製造業での製品使用が主な要因です。

産業用配管部品は、高圧、極限温度、攻撃的な化学物質への曝露に耐える必要があり、鋼、真鍮、複合材料が好まれます。石油・ガスや発電業界では高強度で腐食に強い金属製継手が求められます。一方、化学や食品加工工場では、安全性と業界規制への準拠を確保するため、CPVC、ポリプロピレン(PP)、および ポリエチレン(PE)などの特殊な非反応性材料が使用されています。

住宅部門は、都市化、人口増加、住宅建設プロジェクトの増加を主な要因として、パイプ継手市場の主要な成長要因となっています。パイプフィッティングは、新築住宅と改修住宅の両方で、給排水、排水、および HVACシステムにおいて重要な役割を果たしています。PVC、CPVC、PEXなどの現代的な配管材料の採用拡大は、住宅市場を変革しています。これらの材料は、伝統的な金属製フィッティングに比べて、コスト効率、耐食性、施工の容易さを備えているためです。

さらに、インド、中国、米国などの国で推進されている手頃な住宅とスマートシティ開発の政府施策は、住宅セグメントにおける高品質で耐久性のあるパイプフィッティングの需要をさらに後押ししています。

地域別動向

北米のパイプフィッティング市場は2024年に最大の地域セグメントを占め、USD 57億ドルと評価されました。これは、同地域の堅調な建設、石油・ガス、産業セクターに支えられています。現代化されたインフラ、水管理システム、産業用途への需要増加が、鋼、PVC、CPVCなど多様な素材のパイプフィッティングの需要を後押ししています。住宅・商業建設プロジェクトの増加と、水質やパイプライン安全に関する厳格な政府規制が、地域における先進的なパイプフィッティングソリューションの採用をさらに促進しています。

米国パイプフィッティング市場動向

米国のパイプフィッティング市場は、広範なインフラ、工業基盤、建設セクターの活況に支えられています。老朽化した水道供給ネットワークと、自治体向け水道・下水処理施設への投資増加が、パイプフィッティングの需要を牽引しています。さらに、都市化と人口増加を背景にした住宅・商業用不動産プロジェクトの拡大が、効率的な給排水ソリューションの需要を増加させています。

アジア太平洋地域パイプフィッティング市場動向

アジア太平洋地域のパイプフィッティング市場は、都市化、インフラ開発、産業拡大を背景に急速な成長を遂げています。中国、インド、日本などの国々は、住宅用、商業用、産業用の配管ソリューションの需要を牽引しています。スマートシティ、水処理施設、エネルギー効率の高い建設への投資増加が市場を後押ししており、コスト効率と化学耐性に優れたPVCとCPVCフィッティングが大きな注目を集めています。

アジア太平洋地域の中国パイプフィッティング市場は、建設、製造、エネルギー部門の急成長に支えられています。同国の急速な都市化と工業化は、給排水、水配管、ガスパイプラインシステムに対する巨大な需要を生み出し、パイプフィッティングはこれらのインフラの不可欠な構成要素となっています。

ヨーロッパのパイプフィッティング市場動向

欧州のパイプフィッティング市場は、建設、水管理、産業分野における強い需要に支えられています。地域における持続可能なインフラ開発への重点が、PVC、CPVC、複合パイプフィッティングなどの環境に優しい材料の採用を促進しています。さらに、EUの厳格な水安全、衛生、エネルギー効率に関する規制が、メーカーにより耐久性があり環境負荷の低いソリューションの開発を迫っています。

ドイツのパイプフィッティング市場は、強力な工業、建設、製造セクターに支えられています。同国は高度な水管理システムを保有しており、老朽化したパイプラインの近代化への投資が、高品質なフィッティングの需要を大幅に増加させています。ドイツの環境保護とエネルギー効率に関する厳格な規制は、CPVCや複合材などの革新的な腐食防止材料の採用を促進しています。

中央・南米のパイプフィッティング市場動向

中南米のパイプフィッティング市場は、都市化と水インフラの改善を主な要因として、緩やかな成長を遂げています。ブラジルなどの国では、給排水システムと水配管システムの近代化に注力しており、PVCとCPVCフィッティングの需要が増加しています。

中東・アフリカ パイプフィッティング市場動向

中東・アフリカ地域のパイプフィッティング市場は、石油・ガス、建設、水管理プロジェクトが牽引しています。サウジアラビア、アラブ首長国連邦(UAE)、南アフリカなどの国々は、エネルギーインフラ、商業用不動産、スマート水管理に大規模な投資を行っており、鋼鉄製と真鍮製のフィッティングの需要が急増しています。

主要なパイプフィッティング企業動向

市場で主要なプレイヤーには、Mueller Industries、Georg Fischer、Tata Steel、Saint-Gobainなどが挙げられます。

- Mueller Industriesは、銅、真鍮、アルミニウム、プラスチック製のパイプ継手、バルブ、流量制御製品を製造する主要メーカーです。HVAC、給排水、冷凍、産業用アプリケーション分野で強い存在感を示し、イノベーション、持続可能性、グローバル展開の拡大に注力しています。

- タタ・スチールは、建設、石油・ガス、産業用アプリケーション向けの鋼製パイプソリューションを製造するパイプおよび継手業界の主要企業です。イノベーションと持続可能性に重点を置き、腐食抵抗性、高強度材料、先進製造技術への投資を通じて、増加するインフラ需要に対応しています。

メットライン・インダストリーズとアリアクシスが、パイプ継手市場の新興参入企業の一部です。

- メットライン・インダストリーズは、石油・ガス、石油化学、発電所、建設業界向けにパイプ継手、フランジ、パイプ部品の製造・供給を行うインドの主要メーカーです。同社はステンレス鋼、炭素鋼、合金ベースの継手に特化し、グローバルな産業市場向けに高品質で耐久性のあるソリューションを提供しています。

- Aliaxisは、プラスチック配管システムと流体管理ソリューションを提供し、水道、排水、産業、住宅用途向けのPVC、CPVC、PEX、PEベースのパイプフィッティングを製造しています。同社は持続可能性、デジタルソリューション、高性能材料に焦点を当て、世界中のスマートな水管理とインフラプロジェクトにおけるイノベーションを推進しています。

主要なパイプフィッティング企業:

以下の企業は、パイプ継手市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Mueller Industries

- Georg Fischer

- Tata Steel

- Saint-Gobain

- Aliaxis

- RPM International Inc.

- Eastman Chemical Company

- Popular Pipes Group of Companies.

- Merck KGaA

- Metline Industries

最近の動向

2024年5月、ウェストレイク・コーポレーションの傘下にあるウェストレイク・パイプ・アンド・フィッティングスは、テキサス州ウィチタ・フォールズにある製造施設を拡張し、19万平方フィートのPVCOパイプ工場を新設する計画を発表しました。この拡張は、水輸送において強度、耐久性、効率性に優れた分子指向型PVC(PVCO)パイプの導入により、同社の製品ポートフォリオと生産能力を強化することを目的としています。この投資は、ウェストレイクがイノベーション、持続可能性、顧客中心のソリューションへのコミットメントを強化するとともに、地域における経済機会を創出します。

グローバルパイプフィッティング市場レポートのセグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析し、グローバル、地域、国別の売上高成長を予測しています。この調査では、グランドビューリサーチはグローバルパイプフィッティング市場レポートを素材、最終用途、地域に基づいてセグメント化しています:

- 素材別見通し(売上高、米ドル百万、2018年~2030年)

- 鋼

- 真鍮

- ポリ塩化ビニル(PVC)

- 銅

- 塩素化ポリ塩化ビニル(CPVC)

- その他の材料

- 最終用途別見通し(売上高、百万ドル、2018年~2030年)

- 住宅

- 商業

- 産業

- 地域別見通し(売上高、百万ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 中南米

- 中東・アフリカ

- 北米

第1章 方法論と範囲

1.1. 研究方法論

1.2. 研究範囲と仮定

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料と第三者視点

1.3.4. 主要な調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データソース一覧

第2章 執行要約

2.1. 市場見通し(2024年、USD百万)

2.2. セグメント別見通し

2.3. 競合分析

第3章. パイプフィッティング市場変数、トレンド、および範囲

3.1. 市場系譜見通し

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 技術的概要

3.4. 規制枠組み

3.5. 市場動向

3.5.1. 市場ドライバー分析

3.5.2. 市場制約分析

3.5.3. 業界の機会

3.5.4. 業界の課題

3.6. ビジネス環境ツール分析:パイプフィッティング市場

3.6.1. ポーターの5つの力分析

3.6.1.1. 供給者の交渉力

3.6.1.2. 購入者の交渉力

3.6.1.3. 代替品の脅威

3.6.1.4. 新規参入の脅威

3.6.1.5. 競争の激化

3.6.2. PESTLE分析

3.6.2.1. 政治的環境

3.6.2.2. 経済的環境

3.6.2.3. 社会的環境

3.6.2.4. 技術的環境

3.6.2.5. 環境的要因

3.6.2.6. 法的環境

3.7. 市場混乱分析

第4章. パイプフィッティング市場:材料推定とトレンド分析

4.1. 主要なポイント

4.2. 材料動向分析と市場シェア(2024年と2030年)

4.3. グローバルパイプフィッティング市場(材料別、2018年~2030年)(百万ドル)

4.4. 鋼

4.4.1. 鋼製パイプ継手市場の見積もりおよび予測、2018年~2030年(百万ドル)

4.5. 真鍮

4.5.1. 真鍮製パイプ継手市場の見積もりおよび予測、2018年~2030年(百万ドル)

4.6. ポリ塩化ビニル(PVC)

4.6.1. ポリ塩化ビニル(PVC)パイプ継手市場規模と予測(2018年~2030年)(百万米ドル)

4.7. 銅

4.7.1. 銅パイプ継手市場規模と予測(2018年~2030年)(百万米ドル)

4.8. 塩素化ポリ塩化ビニル(CPVC)

4.8.1. 塩素化ポリ塩化ビニル(CPVC)パイプ継手市場規模と予測(2018年~2030年)(百万米ドル)

4.9. その他の材料

4.9.1. パイプ継手市場規模予測(その他の材料別)、2018年~2030年(百万米ドル)

第5章 パイプ継手市場:最終用途別市場規模予測とトレンド分析

5.1. 主要なポイント

5.2. 最終用途別市場動向分析と市場シェア(2024年と2030年)

5.3. グローバルパイプフィッティング市場(用途別)、2018年~2030年(百万ドル)

5.4. 住宅

5.4.1. 住宅用パイプフィッティング市場の見積もりおよび予測、2018年~2030年(百万ドル)

5.5. 商業

5.5.1. 商業用パイプフィッティング市場の見積もりおよび予測(2018年~2030年、百万米ドル)

5.6. 産業用

5.6.1. 産業用パイプフィッティング市場の見積もりおよび予測(2018年~2030年、百万米ドル)

第6章 パイプフィッティング市場:地域別見積もりおよびトレンド分析

6.1. 主要なポイント

6.2. 地域別市場シェア分析、2024年と2030年

6.3. 北米

6.3.1. 北米パイプフィッティング市場規模予測(2018年~2030年、百万米ドル)

6.3.2. 北米パイプフィッティング市場規模と予測(2018年~2030年、USD百万ドル)

6.3.3. 北米パイプフィッティング市場規模と予測(2018年~2030年、USD百万ドル)

6.3.4. アメリカ

6.3.4.1. 米国パイプフィッティング市場規模予測(2018年~2030年、百万米ドル)

6.3.4.2. 米国パイプフィッティング市場規模予測(材料別、2018年~2030年、百万米ドル)

6.3.4.3. 米国パイプフィッティング市場規模と予測(用途別)、2018年~2030年(百万ドル)

6.3.5. カナダ

6.3.5.1. カナダパイプフィッティング市場規模と予測、2018年~2030年(百万ドル)

6.3.5.2. カナダ パイプフィッティング市場規模と予測(材料別)、2018年~2030年(百万米ドル)

6.3.5.3. カナダ パイプフィッティング市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.3.6. メキシコ

6.3.6.1. メキシコ パイプフィッティング市場規模予測(2018年~2030年、百万米ドル)

6.3.6.2. メキシコ パイプフィッティング市場規模予測(材料別、2018年~2030年、百万米ドル)

6.3.6.3. メキシコ パイプフィッティング市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.4. ヨーロッパ

6.4.1. ヨーロッパ パイプフィッティング市場規模と予測、2018年~2030年(百万米ドル)

6.4.2. 欧州パイプフィッティング市場規模と予測(材料別)、2018年~2030年(キロトン)(米ドル百万)

6.4.3. 欧州パイプフィッティング市場規模と予測(用途別)、2018年~2030年(米ドル百万)

6.4.4. ドイツ

6.4.4.1. ドイツのパイプフィッティング市場規模と予測(2018年~2030年)(百万米ドル)

6.4.4.2. ドイツのパイプフィッティング市場規模と予測(材料別、2018年~2030年)(百万米ドル)

6.4.4.3. ドイツのパイプフィッティング市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.4.5. イギリス

6.4.5.1. イギリスのパイプフィッティング市場規模と予測、2018年~2030年(百万米ドル)

6.4.5.2. イギリス パイプフィッティング市場規模と予測(材料別)、2018年~2030年(百万米ドル)

6.4.5.3. イギリス パイプフィッティング市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.4.6. フランス

6.4.6.1. フランス パイプフィッティング市場規模と予測(2018年~2030年、百万米ドル)

6.4.6.2. フランス パイプフィッティング市場規模と予測(材料別、2018年~2030年、百万米ドル)

6.4.6.3. フランス パイプフィッティング市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

6.4.7. イタリア

6.4.7.1. イタリア パイプフィッティング市場規模推計と予測、2018年~2030年(百万米ドル)

6.4.7.2. イタリアのパイプフィッティング市場規模と予測(材料別)、2018年~2030年(百万米ドル)

6.4.7.3. イタリアのパイプフィッティング市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.4.8. スペイン

6.4.8.1. スペインのパイプフィッティング市場規模と予測(2018年~2030年、百万米ドル)

6.4.8.2. スペインのパイプフィッティング市場規模と予測(材料別、2018年~2030年、百万米ドル)

6.4.8.3. スペインのパイプフィッティング市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.5. アジア太平洋

6.5.1. アジア太平洋地域のパイプフィッティング市場規模と予測、2018年~2030年(百万米ドル)

6.5.2. アジア太平洋地域パイプフィッティング市場規模と予測(材料別)、2018年~2030年(百万米ドル)

6.5.3. アジア太平洋地域パイプフィッティング市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.5.4. 中国

6.5.4.1. 中国パイプフィッティング市場規模推計と予測(2018年~2030年、百万米ドル)

6.5.4.2. 中国パイプフィッティング市場規模推計と予測(材料別、2018年~2030年、百万米ドル)

6.5.4.3. 中国のパイプフィッティング市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.5.5. インド

6.5.5.1. インドのパイプフィッティング市場規模と予測、2018年~2030年(百万米ドル)

6.5.5.2. インドのパイプフィッティング市場規模と予測(材料別)、2018年~2030年(百万米ドル)

6.5.5.3. インドのパイプフィッティング市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.5.6. 日本

6.5.6.1. 日本のパイプフィッティング市場規模と予測(2018年~2030年、百万米ドル)

6.5.6.2. 日本のパイプフィッティング市場規模と予測(材料別、2018年~2030年、百万米ドル)

6.5.6.3. 日本のパイプフィッティング市場規模と予測(用途別)、2018年~2030年(百万ドル)

6.5.7. 韓国

6.5.7.1. 韓国のパイプフィッティング市場規模と予測、2018年~2030年(百万ドル)

6.5.7.2. 韓国のパイプ継手市場規模と予測(材料別)、2018年~2030年(百万米ドル)

6.5.7.3. 韓国のパイプ継手市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.6. 中南米

6.6.1. 中南米パイプフィッティング市場規模予測(2018年~2030年、百万米ドル)

6.6.2. 中南米パイプフィッティング市場規模予測(材料別、2018年~2030年、百万米ドル)

6.6.3. 中南米パイプフィッティング市場規模と予測(用途別)、2018年~2030年(百万米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカパイプフィッティング市場規模と予測、2018年~2030年(百万米ドル)

6.7.2. 中東・アフリカ地域パイプフィッティング市場規模と予測(材料別)、2018年~2030年(百万米ドル)

6.7.3. 中東・アフリカ地域パイプフィッティング市場規模と予測(用途別)、2018年~2030年(百万米ドル)

第7章 供給業者分析

7.1.1. クラリッチ・マトリックス

7.1.2. エンゲージメント・モデル

7.1.3. 交渉戦略

7.1.4. 調達ベストプラクティス

7.1.5. ベンダー選定基準

第8章 競争環境

8.1. 主要企業、最近の動向、および業界への影響

8.2. 競争分類

8.3. 企業市場ポジション分析

8.4. 企業のヒートマップ分析

8.5. 戦略マッピング(2024年)

8.6. 企業一覧

8.6.1. ミュラー・インダストリーズ

8.6.1.1. 企業概要

8.6.1.2. 財務実績

8.6.1.3. 製品ベンチマーク

8.6.1.4. 戦略的イニシアチブ

8.6.2. ゲオルグ・フィッシャー

8.6.2.1. 当社概要

8.6.2.2. 財務実績

8.6.2.3. 製品ベンチマーク

8.6.2.4. 戦略的イニシアチブ

8.6.3. タタ・スチール

8.6.3.1. 当社概要

8.6.3.2. 財務実績

8.6.3.3. 製品ベンチマーク

8.6.3.4. 戦略的イニシアチブ

8.6.4. サンゴバン

8.6.4.1. 会社概要

8.6.4.2. 財務実績

8.6.4.3. 製品ベンチマーク

8.6.4.4. 戦略的イニシアチブ

8.6.5. アリアクシス

8.6.5.1. 会社概要

8.6.5.2. 財務実績

8.6.5.3. 製品ベンチマーク

8.6.5.4. 戦略的イニシアチブ

8.6.6. RPMインターナショナル・インク

8.6.6.1. 会社概要

8.6.6.2. 財務実績

8.6.6.3. 製品ベンチマーク

8.6.6.4. 戦略的イニシアチブ

8.6.7. イーストマン・ケミカル・カンパニー

8.6.7.1. 会社概要

8.6.7.2. 財務実績

8.6.7.3. 製品ベンチマーク

8.6.7.4. 戦略的イニシアチブ

8.6.8. ポピュラー・パイプス・グループ・オブ・カンパニーズ.

8.6.8.1. 会社概要

8.6.8.2. 財務実績

8.6.8.3. 製品ベンチマーク

8.6.8.4. 戦略的イニシアチブ

8.6.9. メルクKGaA

8.6.9.1. 会社概要

8.6.9.2. 財務実績

8.6.9.3. 製品ベンチマーク

8.6.9.4. 戦略的イニシアチブ

8.6.10. メットライン・インダストリーズ

8.6.10.1. 会社概要

8.6.10.2. 財務実績

8.6.10.3. 製品ベンチマーク

8.6.10.4. 戦略的イニシアチブ

表一覧

表1 鋼管継手市場の見積もりおよび予測(2018年~2030年、USD百万)

表2 ブラス製パイプフィッティング市場の見積もりおよび予測(2018年~2030年、百万ドル)

表3 ポリビニルクロライド(PVC)製パイプフィッティング市場の見積もりおよび予測(2018年~2030年、百万ドル)

表4 銅製パイプ継手市場の見積もりおよび予測(2018年~2030年、百万ドル)

表5 塩素化ポリ塩化ビニル(CPVC)製パイプ継手市場の見積もりおよび予測(2018年~2030年、百万ドル)

表6 パイプ継手市場規模予測(その他の材料別)、2018年~2030年(百万ドル)

表7 パイプ継手市場規模予測(住宅用)、2018年~2030年(百万ドル)

表8 商業用パイプ継手市場規模と予測(2018年~2030年、百万ドル)

表9 産業用パイプ継手市場規模と予測(2018年~2030年、百万ドル)

表10 北米パイプフィッティング市場規模推計と予測、2018年~2030年(百万ドル)

表11 北米パイプフィッティング市場規模推計と予測、素材別、2018年~2030年(百万ドル)

表12 北米パイプフィッティング市場規模と予測(用途別)、2018年~2030年(百万ドル)

表13 米国パイプフィッティング市場規模と予測、2018年~2030年(百万ドル)

表14 米国パイプフィッティング市場規模と予測(素材別)、2018年~2030年(百万ドル)

表15 米国パイプフィッティング市場規模と予測(用途別)、2018年~2030年(百万ドル)

表16 カナダ パイプフィッティング市場規模予測(2018年~2030年、百万ドル)

表17 カナダ パイプフィッティング市場規模予測(材料別、2018年~2030年、百万ドル)

表18 カナダ パイプフィッティング市場推定値と予測(用途別)、2018年~2030年(百万ドル)

表19 メキシコ パイプフィッティング市場推定値と予測、2018年~2030年(百万ドル)

表20 メキシコ パイプフィッティング市場規模推計と予測(材料別)、2018年~2030年(百万ドル)

表21 メキシコ パイプフィッティング市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表22 欧州パイプフィッティング市場規模推計と予測(2018年~2030年)(米ドル百万)

表23 欧州パイプフィッティング市場規模推計と予測(材料別)(2018年~2030年)(キロトン)(米ドル百万)

表24 欧州パイプフィッティング市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表25 ドイツパイプフィッティング市場規模推計と予測、2018年~2030年(百万米ドル)

表26 ドイツのパイプフィッティング市場規模と予測(材料別)、2018年~2030年(百万ドル)

表27 ドイツのパイプフィッティング市場規模と予測(用途別)、2018年~2030年(百万ドル)

表28 イギリス パイプフィッティング市場推計と予測、2018年~2030年(米ドル百万)

表29 イギリス パイプフィッティング市場推計と予測、材料別、2018年~2030年(米ドル百万)

表30 イギリス パイプフィッティング市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表31 フランス パイプフィッティング市場規模推計と予測、2018年~2030年(百万ドル)

表32 フランス パイプフィッティング市場推定値と予測(材料別)、2018年~2030年(米ドル百万)

表33 フランス パイプフィッティング市場推定値と予測(用途別)、2018年~2030年(米ドル百万)

表34 イタリアのパイプフィッティング市場推定値と予測(2018年~2030年)(百万ドル)

表35 イタリアのパイプフィッティング市場推定値と予測(材料別、2018年~2030年)(百万ドル)

表36 イタリアのパイプフィッティング市場推定値と予測(用途別)、2018年~2030年(百万ドル)

表37 スペインのパイプフィッティング市場推定値と予測、2018年~2030年(百万ドル)

表38 スペインのパイプフィッティング市場推定値と予測(材料別)、2018年~2030年(米ドル百万)

表39 スペインのパイプフィッティング市場推定値と予測(最終用途別)、2018年~2030年(米ドル百万)

表40 アジア太平洋地域パイプフィッティング市場推計と予測(2018年~2030年)(百万米ドル)

表41 アジア太平洋地域パイプフィッティング市場推計と予測(材料別、2018年~2030年)(百万米ドル)

表42 アジア太平洋地域パイプフィッティング市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表43 中国パイプフィッティング市場規模推計と予測、2018年~2030年(百万米ドル)

表44 中国パイプフィッティング市場規模推計と予測(素材別)、2018年~2030年(百万ドル)

表45 中国パイプフィッティング市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表46 インドのパイプフィッティング市場推定値と予測(2018年~2030年)(米ドル百万)

表47 インドのパイプフィッティング市場推定値と予測(材料別)(2018年~2030年)(米ドル百万)

表48 インドのパイプフィッティング市場推定値と予測(用途別)、2018年~2030年(百万ドル)

表49 日本のパイプフィッティング市場推定値と予測、2018年~2030年(百万ドル)

表50 日本のパイプフィッティング市場規模推計と予測(材料別)、2018年~2030年(百万ドル)

表51 日本のパイプフィッティング市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表52 韓国のパイプフィッティング市場推定値と予測(2018年~2030年)(米ドル百万)

表53 韓国のパイプフィッティング市場推定値と予測(材料別)(2018年~2030年)(米ドル百万)

表54 韓国のパイプフィッティング市場推定値と予測(用途別)、2018年~2030年(百万ドル)

表55 中南米のパイプフィッティング市場推定値と予測、2018年~2030年(百万ドル)

表56 中南米パイプフィッティング市場規模推計と予測(素材別)、2018年~2030年(百万ドル)

表57 中南米パイプフィッティング市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表58 中東・アフリカ地域 パイプフィッティング市場規模推計と予測(2018年~2030年、百万米ドル)

表59 中東・アフリカ地域 パイプフィッティング市場規模推計と予測(材料別、2018年~2030年、百万米ドル)

表60 中東・アフリカ地域パイプフィッティング市場規模予測(用途別、2018年~2030年、百万米ドル)

図表一覧

図1 情報収集方法

図2 主要調査パターン

図3 主要調査プロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 市場スナップショット

図8 セグメント別見通し

図9 競争環境見通し

図10 グローバル断熱材市場価値、2024年(USD億ドル)

図11 パイプフィッティング市場 – バリューチェーン分析

図12 パイプフィッティング市場 – 販売チャネル分析

図13 市場ドライバーの影響分析

図14 市場制約の影響分析

図15 業界分析 – ポーターの5力分析

図16 業界分析 – PESTEL分析(SWOT)

図17 材料:主要なポイント

図18 材料:市場シェア(2024年と2030年)

図19 最終用途:主要なポイント

図20 最終用途:市場シェア(2024年と2030年)

図21 地域別市場規模(2024年と2030年)(百万ドル)

図22 地域別市場動向:主要ポイント

図23 クラリッチ・マトリックス

図24 エンゲージメントモデル

図25 調達ベストプラクティス

図26 調達ベストプラクティス

図27 競争分類

図28 企業市場ポジション

図29 戦略マッピング、2024年

| ※参考情報 パイプ継手とは、配管システムにおいてパイプ同士を接続したり、方向を変更したりするための部品です。これらは通常、金属やプラスチックなどの材料で作られ、様々な種類や形状があります。パイプ継手は、建物の配管、工業プラント、上下水道システムなど幅広い用途で使用され、流体や気体を効率的に輸送するために不可欠な要素です。 パイプ継手の種類にはさまざまなものがありますが、一般的には、直管継手、エルボ、テーパ、ティー、キャップ、フランジ、ナット、バルブなどに分類されます。直管継手は、2本のパイプを直線的に接続するためのもので、エルボはパイプの方向を変更するために使われます。エルボは、90度や45度など異なる角度で作られています。テーパは、配管の途中で別のサイズのパイプに変更するための部品で、主に異なる直径のパイプを接続する際に使用されます。ティーは、3つのパイプを接続するための継手で、主に分岐配管に利用されます。キャップは、パイプの閉じた端を作るためのもので、フランジはパイプ同士を強力に接続するための板状の部品です。また、ナットは配管の固定や締め付けに使われ、バルブは流体の流れを制御する役割を果たします。 これらの継手は、多様な材料から作られているため、特定の用途に応じて選択されます。例えば、金属製の継手は耐熱性や耐圧性に優れていますが、コストが高くなることがあります。一方で、プラスチック製の継手は軽量で腐食に強く、コストも比較的低いですが、耐熱性に限界があるため高温の流体には不向きな場合があります。 パイプ継手の選定は、使用される流体の種類や温度、圧力、腐食性、接続方式などによって異なります。これにより、適切な材料とデザインが決定され、効率的な配管システムの構築が可能となります。また、施工時には、パイプ継手の取り付け方法やシール材の選定も重要なポイントです。シール材には、テフロンテープや止水パッキンなどが利用され、適切に使用することで、漏れを防止することができます。 さらに、パイプ継手は、流体の流れを効率良く保つために設計されており、流体の流れの妨げになることなくスムーズな配管を実現します。そのため、パイプの内径や接続部の形状、配置なども考慮する必要があります。継手が不適切に選定されたり、取り付けられたりすると、流体の流れに阻害が発生してしまい、システム全体の効率を低下させる可能性があります。 関連技術としては、3D CADソフトウェアによる設計、配管システムのシミュレーション解析、材料工学などがあります。これらの技術は、パイプ継手の選定や設計において、より高性能で安全性の高いシステムを実現するために活用されています。特に、シミュレーション解析は流体力学的な観点からの評価を行い、継手の形状や配置が流れに与える影響を視覚化することが可能です。 最終的に、パイプ継手は、配管システムにおける重要な役割を果たしており、その種類や材質、用途に応じて正しく選択し、使用することが、効率的かつ安全な流体輸送に繋がります。適切な技術と知識を持ってパイプ継手を扱うことで、トラブルを未然に防ぎ、長期的な運用の安定性を確保することができます。パイプ継手の理解は、配管工事や設備管理の基盤となる重要な要素といえるでしょう。 |