主なポイント

疾患別

疾患分野には、肺炎球菌感染症、インフルエンザ、混合ワクチン、HPV、髄膜炎菌感染症、ロタウイルス、麻疹、水痘、肝炎、帯状疱疹、DTP、ポリオ、RSV、COVID-19ワクチン、その他の疾患適応症など、いくつかのカテゴリーが含まれます。肺炎球菌感染症が最大の分野であり、これは主にこの疾患の高い罹患率と、世界的なワクチン接種プログラムを支援する投資の増加によるものです。

技術別

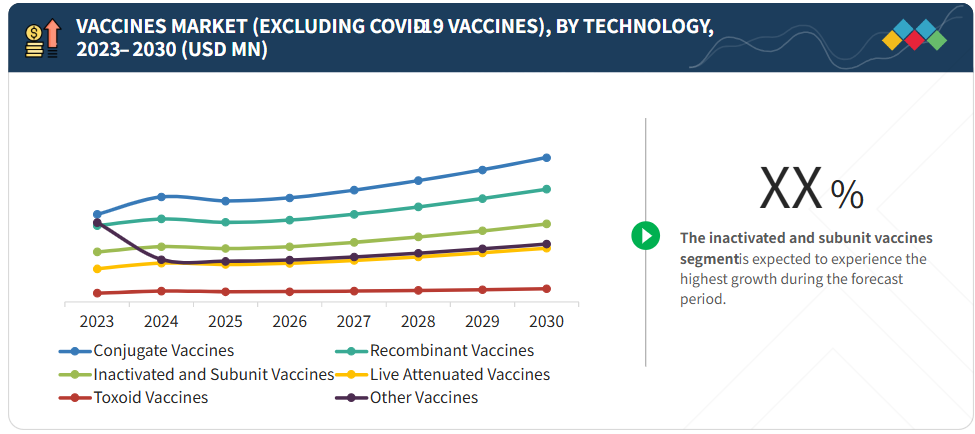

様々なワクチン技術(COVID-19ワクチンを除く)には、結合型ワクチン、不活化・サブユニットワクチン、弱毒生ワクチン、組換えワクチン、トキソイドワクチンなどが含まれます。結合型ワクチン市場の大きな割合は、政府支援の拡大と、これらのワクチン開発を目的とした官民連携の増加に起因しています。

種類別

多価ワクチンセグメントは、その費用対効果と、感染症の予防接種および根絶に対する必要性の高まりから、重要な役割を果たしています。

投与経路別

筋肉内および皮下投与は、より迅速かつ安定した吸収率を実現し、投与の容易性を高めるため、主要な貢献セグメントとなっています。

エンドユーザー別

成人用ワクチンは、政府の予防接種施策の拡大や疾病の蔓延増加などにより、最大のユーザー層を占めています。

地域別

アジア太平洋地域は、政府の有利な政策・施策に加え、新規・改良型ワクチンの開発に注力していることから、最も高い成長率が見込まれています。

競争環境

主要市場プレイヤーは、提携の形成や投資など、有機的・無機的戦略の両方を採用しています。例えば、GSK Plc(英国)は、免疫システム科学、ワクチン開発、がん生物学の研究を推進するため、オックスフォード大学(英国)との共同研究に約6,700万米ドルを投資しました。

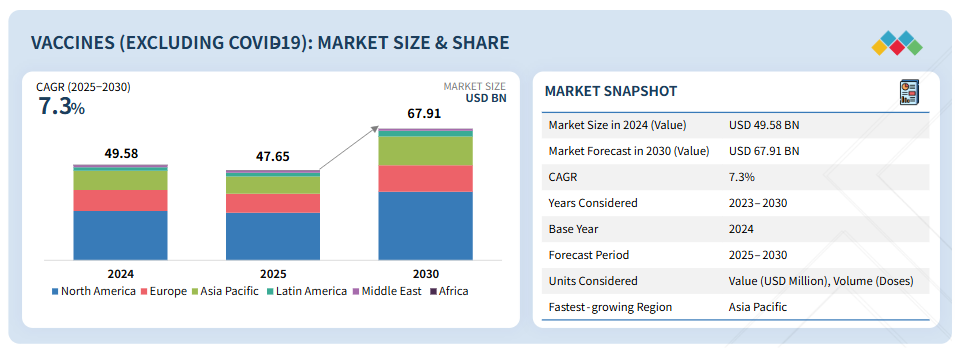

ワクチン市場は今後10年間で大幅な成長が見込まれております。この拡大予測は、主に以下の要因に起因します:ワクチンの開発と世界的な商業化への注目の高まり、予防接種を必要とする感染症の蔓延増加、予防接種プログラムの拡充、ワクチン開発を支える技術の進歩、そして様々な疾患に対する新規ワクチン創出を目的とした政府の投資・資金支援の強化です。

顧客の顧客に影響を与えるトレンドと変革

消費者の行動は、顧客トレンドと変革の影響を受けます。主なトレンドとしては、成人および妊産婦向け予防接種への移行、ならびにデジタル技術とAIによって促進される研究開発の加速が挙げられます。

市場エコシステム

ワクチン市場のエコシステムは、ワクチン製造業者、規制当局、そして学術・研究機関、病院、診断検査機関、製薬・バイオテクノロジー企業、医療機器メーカーなどのエンドユーザーを含む主要プレイヤーで構成されています。これらのステークホルダーは、ワクチン分野における成長と革新を促進するために、相互に連携し、交流しています。

地域

予測期間中、アジア太平洋地域が世界ワクチン市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、予測期間中に著しい成長率(CAGR)で大幅な成長を遂げると予測されています。この成長は主に、公衆衛生意識の高まり、国家予防接種プログラムの拡大、医療インフラへの政府投資の増加によって牽引されています。これらの取り組みは、ワクチンの公平性向上を目的とした官民連携や国際協力によってさらに後押しされています。加えて、技術進歩により先進的なワクチンの開発や、より費用対効果の高い生産手段が可能となっています。さらに、中国やインドなどの国々を中心に、同地域の人口が膨大かつ急速に増加していることは、既存ワクチンと新規ワクチンの双方にとって大きな市場機会をもたらしています。これらの要因が、アジア太平洋地域のワクチン産業における主導的立場を裏付けています。

ワクチン市場:企業評価マトリックス

企業評価マトリックスは、ワクチン及び関連製品市場における上位16社の動向を分析し、各ベンダーの業績を明らかにします。この分野では、アメリカのメルク社が確固たる市場基盤と多様な製品ポートフォリオを誇り、リーダーとして際立っています。一方、新興リーダーと位置付けられるデンマークのババリアン・ノルディック社は、収益と地理的展開の両面で著しい成長を遂げています。

主要市場プレイヤー

Merck & Co., Inc. (US)

Pfizer, Inc. (US)

GSK Plc (UK)

Sanofi (France)

CSL (Australia)

Emergent BioSolutions (US)

Johnson & Johnson Services, Inc. (US)

AstraZeneca (UK)

Serum Institute of India Pvt. Ltd. (India)

Bavarian Nordic (Denmark)

Mitsubishi Tanabe Pharma Corporation (Japan)

Daiichi Sankyo (Japan)

Panacea Biotec (India)

Biological E Limited (India)

Bharat Biotech (India)

Novavax (US)

Inovio Pharmaceuticals (US)

1 はじめに 38

1.1 調査目的 38

1.2 市場定義 38

1.3 調査範囲 39

1.3.1 市場セグメンテーション及び地域範囲 39

1.3.2 対象範囲及び除外範囲 40

1.3.3 対象期間 40

1.3.4 対象通貨 41

1.4 ステークホルダー 41

1.5 変更点の要約 41

2 調査方法論 43

2.1 調査データ 43

2.1.1 二次データ 44

2.1.1.1 二次データの主な情報源 44

2.1.1.2 二次調査の主な目的 44

2.1.2 一次データ 45

2.1.2.1 一次データの内訳 45

2.1.2.2 一次調査の主な目的 46

2.2 市場規模の推定 46

2.2.1 2024年における世界市場規模の推定 46

2.2.1.1 企業収益分析(ボトムアップアプローチ) 47

2.2.1.2 MarketsandMarketsリポジトリ分析 48

2.2.1.3 二次分析 48

2.2.1.4 ボトムアップアプローチ(疾患別分析) 49

2.2.1.5 一次調査 49

2.2.1.5.1 一次情報源からの知見 50

2.2.2 セグメント別市場規模推定(トップダウンアプローチ) 50

2.3 市場成長率予測 52

2.4 データの三角測量 55

2.5 調査の前提条件 56

2.6 調査の限界 57

2.7 リスク分析 57

3 エグゼクティブサマリー 58

3.1 主要な知見と市場のハイライト 58

3.2 ワクチン市場におけるステークホルダーのための戦略的要請 64

3.3 ワクチン市場を形作る破壊的トレンド 64

3.4 高成長セグメントと新興フロンティア 65

4 プレミアムインサイト 66

4.1 グローバルワクチン市場概況 66

4.2 北米:ワクチン市場(COVID-19ワクチンを除く)、

種類別・国別、2024年 67

4.3 ワクチン市場(COVID-19ワクチンを除く):地域別成長機会 68

4.4 未充足ニーズと空白領域 68

4.5 成長機会の戦略的分析 69

4.6 新興ビジネスモデルとエコシステムの変化 70

4.7 相互接続された市場とセクター横断的機会 71

4.8 持続可能性への影響と規制政策の取り組み 71

5 市場概要 73

5.1 はじめに 73

5.2 市場動向 73

5.2.1 推進要因 74

5.2.1.1 ワクチン開発と発売への注力 74

5.2.1.2 感染症の蔓延増加 75

5.2.1.3 予防接種プログラムの拡大 76

5.2.1.4 ワクチン技術の進歩 77

5.2.1.5 ワクチン開発に対する政府の支援と資金提供 78

5.2.2 抑制要因 79

5.2.2.1 ワクチン開発の高コスト 79

5.2.3 機会 82

5.2.3.1 治療用ワクチンへの注目度の高まり 82

5.2.3.2 ワクチンに関する広範な研究開発と

臨床試験への投資増加 84

5.2.4 課題 85

5.2.4.1 厳格な規制プロセス 85

5.2.4.2 製品リコール 85

6 産業動向 87

6.1 顧客のビジネスに影響を与える動向/変革 87

6.2 価格分析 87

6.2.1 主要企業別ワクチン平均販売価格の推移(2023年~2025年) 88

6.2.2 疾患別ワクチン平均販売価格の推移(2023年~2025年) 91

6.2.3 地域別ワクチン平均販売価格の推移(2021年~2023年) 91

6.3 技術分析 94

6.3.1 主要技術 94

6.3.1.1 組換え技術 94

6.3.1.2 結合技術 94

6.3.1.3 ウイルスベクター技術 95

6.3.2 補完技術 95

6.3.2.1 封入・送達技術 95

6.3.2.2 自動化・制御 95

6.3.2.3 ワクチン設計のためのAI・機械学習 95

6.3.3 隣接技術 96

6.3.3.1 シングルユース技術 96

6.3.3.2 細胞株開発 96

6.4 バリューチェーン分析 96

6.5 パイプライン分析 98

6.5.1 ワクチン市場:臨床試験、フェーズ別 98

6.5.2 ワクチン市場:臨床試験、疾患別 98

6.5.3 ワクチン市場:フェーズ2/3臨床試験、企業別 105

6.6 エコシステム分析 107

6.6.1 ワクチン市場:エコシステムにおける役割 107

6.7 規制分析 108

6.7.1 規制機関、政府機関、その他の組織 109

6.7.2 規制の枠組み 112

6.7.2.1 北米 112

6.7.2.2 ヨーロッパ 112

6.7.2.3 アジア太平洋 113

6.7.2.4 中南米 113

6.7.2.5 中東・アフリカ 113

6.7.3 ワクチン市場における規制上の課題 114

6.8 貿易分析 114

6.8.1 輸入データ(HSコード300220) 114

6.8.2 輸出データ (HSコード300220) 116

6.9 ポーターの5つの力分析 118

6.9.1 新規参入の脅威 119

6.9.2 代替品の脅威 119

6.9.3 供給者の交渉力 119

6.9.4 購入者の交渉力 119

6.9.5 競争の激しさ 120

6.10 特許分析 120

6.10.1 ワクチン特許の主要出願者/所有者(企業)、2014年~2024年 121

6.11 主要会議・イベント、2025年~2026年 123

6.12 主要な利害関係者及び購買基準 124

6.12.1 購買プロセスにおける主要な利害関係者 124

6.12.2 主要な購買基準 125

6.13 投資及び資金調達シナリオ 126

6.14 人工知能(AI)/生成AIがワクチン市場に与える影響 127

6.14.1 はじめに 127

6.14.2 ワクチン市場におけるAIの市場可能性 127

6.14.3 AIの活用事例 128

6.14.4 AIを導入している主要企業 128

6.14.5 ワクチンエコシステムにおける生成AIの将来性 129

6.15 2025年アメリカ関税がワクチン市場に与える影響 129

6.15.1 はじめに 129

6.15.2 主な関税率 129

6.15.3 価格への影響分析 130

6.15.4 国・地域への影響 131

6.15.4.1 アメリカ 131

6.15.4.2 ヨーロッパ 131

6.15.4.3 アジア太平洋地域 131

6.15.5 最終用途産業への影響 132

6.15.5.1 公衆衛生・政府機関 132

6.15.5.2 医療提供者及び医療機関 132

6.16 ワクチン調達データ 133

6.16.1 ユニセフによるワクチン供給数(2023年~2025年) 133

6.16.2 WHO:ワクチン購入データベース、2021年~2023年 134

6.17 ワクチン製造プロセス 136

6.17.1 概要 136

6.17.1.1 研究開発およびプロセス開発 136

6.17.1.2 上流工程(抗原生成) 137

6.17.1.3 下流工程 137

6.17.1.4 製剤化および充填・仕上げ 137

6.17.1.5 品質管理及び規制当局への申請 137

6.17.1.6 包装、コールドチェーン及び流通 137

6.17.2 製造モデル及び生産能力の動向 137

7 疾患別ワクチン市場 139

7.1 はじめに 140

7.2 肺炎球菌感染症 141

7.2.1 小児における肺炎発生率の増加が市場を牽引 141

7.3 インフルエンザ 145

7.3.1 ウイルス感染症に対する予防接種の必要性が高まっていることが市場を牽引する見込みです。

145

7.4 複合ワクチン 149

7.4.1 オールインワンワクチンの需要拡大が市場成長を促進する見込みです。 149

7.5 HPV 153

7.5.1 子宮頸がん予防への関心の高まりがHPVワクチンの普及を促進 153

7.6 髄膜炎菌感染症 157

7.6.1 政府および非政府組織による支援策の増加が市場成長を促進する 157

7.7 帯状疱疹 161

7.7.1 高齢化社会の進展が帯状疱疹ワクチンの需要を牽引する 161

7.8 ロタウイルス 164

7.8.1 乳幼児予防接種プログラムの拡大がロタウイルスワクチン市場の成長を促進 164

7.9 MMR 167

7.9.1 麻疹、おたふく風邪、風疹の発生率上昇が需要を押し上げる 167

7.10 水痘 171

7.10.1 予防接種プログラムの推進強化が市場成長を支える 171

7.11 肝炎 174

7.11.1 低い社会経済的生活水準と飲料水の高汚染が市場を牽引 174

7.12 DTP 177

7.12.1 国家予防接種プログラムへの強力な統合がDTPワクチンの需要を持続させる 177

7.13 ポリオ 181

7.13.1 政府主導の取り組みと予防接種プログラムの拡大が市場を牽引 181

7.14 RSV 184

7.14.1 強力な製品パイプラインと新製品の発売による市場成長の推進 184

7.15 COVID-19 187

7.15.1 高い人口カバー率と変異株の重症度低下による需要減退が市場成長を鈍化させる 187

7.16 その他の疾患適応 190

8 技術別ワクチン市場 194

8.1 はじめに 195

8.2 技術別ワクチン市場(COVID-19ワクチンを除く) 195

8.2.1 結合ワクチン 196

8.2.1.1 官民連携の強化が市場成長を促進 196

8.2.2 組換えワクチン 199

8.2.2.1 ワクチン接種後の副作用が少なく、追加接種の必要性が低いため、市場を牽引する 199

8.2.3 不活化ワクチンおよびサブユニットワクチン 202

8.2.3.1 保管・輸送の容易さが成長を支える 202

8.2.4 弱毒生ワクチン 206

8.2.4.1 保管コストの高さと流通業者の資金力制限が市場を抑制する要因となる 206

8.2.5 トキソイドワクチン 210

8.2.5.1 乳幼児における細菌感染症の増加傾向が市場を牽引する 210

8.2.6 その他のワクチン 214

8.3 COVID-19ワクチン市場(技術別) 217

8.3.1 mRNAワクチン 218

8.3.1.1 mRNAワクチン開発への注目の高まりが市場を牽引 218

8.3.2 ウイルスベクターワクチン 221

8.3.2.1 ワクチン開発への投資増加が市場を牽引 221

8.3.3 その他のCOVID-19ワクチン 224

9 ワクチン市場(COVID-19ワクチンを除く)、種類別 227

9.1 はじめに 228

9.2 多価ワクチン 228

9.2.1 予防接種の必要性増加と費用対効果の高さが市場を牽引 228

9.3 単価ワクチン 232

9.3.1 研究開発投資の増加と感染症の蔓延が市場成長を支える 232

10 ワクチン市場(COVID-19ワクチンを除く)、

投与経路別 237

10.1 はじめに 238

10.2 筋肉内および皮下投与 238

10.2.1 吸収の容易さと優れた免疫応答が採用を促進する 238

10.3 経口投与 242

10.3.1 血液感染リスクの低減が採用を促進する 242

10 .4 その他の投与経路 245

11 エンドユーザー別ワクチン市場(COVID-19ワクチンを除く) 249

11.1 はじめに 250

11.2 成人用ワクチン 250

11.2.1

成人用ワクチンがより大きな市場シェアを占める見込み

予測期間中 250

11.3 小児用ワクチン 253

11.3.1 政府および非政府機関からの支援が市場を牽引 253

12 地域別ワクチン市場(COVID-19ワクチンを除く) 257

12.1 はじめに 258

12.2 北米 258

12.2.1 北米のマクロ経済見通し 259

12.2.2 アメリカ 263

12.2.2.1 予測期間中、アメリカが北米市場を主導する見込み 263

12.2.3 カナダ 266

12.2.3.1 感染症の高い発生率が市場成長を促進する見込み 266

12.3 ヨーロッパ 269

12.3.1 ヨーロッパのマクロ経済見通し 270

12.3.2 ドイツ 274

12.3.2.1 大幅な研究開発投資と成長するバイオテクノロジー産業が市場を牽引 274

12.3.3 英国 277

12.3.3.1 新製品の発売、政府および非政府組織による資金援助の増加が市場を牽引 277

12.3.4 フランス 280

12.3.4.1 集団予防接種に対する政府の積極的な取り組みが市場を牽引 280

12.3.5 イタリア 283

12.3.5.1 生産能力拡大に向けた企業投資の増加が市場を牽引 283

12.3.6 スペイン 286

12.3.6.1 民間組織によるワクチン開発投資の増加が市場を牽引 286

12.3.7 その他のヨーロッパ 289

12.4 アジア太平洋地域 293

12.4.1 アジア太平洋地域のマクロ経済見通し 293

12.4.2 中国 298

12.4.2.1 中国がアジア太平洋地域のワクチン市場で最大のシェアを占める見込み 298

12.4.3 日本 300

12.4.3.1 市場成長を支援する有利な政府施策 300

12.4.4 インド 305

12.4.4.1 市場を牽引する政府施策の増加と新規・改良ワクチンの開発 305

12.4.5 韓国 307

12.4.5.1 市場を牽引するワクチンハブ強化に向けた強力な政府戦略 307

12.4.6 その他のアジア太平洋地域 310

12.5 ラテンアメリカ 314

12.5.1 ラテンアメリカのマクロ経済見通し 314

12.5.2 ブラジル 317

12.5.2.1 予防接種プログラムへの注目の高まりが市場を牽引 317

12.5.3 メキシコ 321

12.5.3.1 臨床試験のための訓練された労働力と多様な民族構成の人口基盤が市場成長を促進 321

12.5.4 その他のラテンアメリカ諸国 323

12.6 中東 327

12.6.1 感染症の蔓延拡大が市場を牽引 327

12.6.2 中東のマクロ経済見通し 327

12.7 アフリカ 331

12.7.1 先進国からの資金・助成金の提供が市場を牽引 331

12.7.2 アフリカのマクロ経済見通し 331

13 競争環境 335

13.1 はじめに 335

13.2 主要プレイヤーの戦略/勝つための権利 335

13.2.1 ワクチン市場におけるプレイヤーの採用戦略の概要 335

13.3 収益分析、2020年~2024年 338

13.4 2024年の市場シェア分析 339

13.5 企業評価マトリックス:主要プレイヤー、2024年 341

13.5.1 スター企業 342

13.5.2 新興リーダー企業 342

13.5.3 普及型プレイヤー 342

13.5.4 参加者 342

13.5.5 企業フットプリント:主要プレイヤー、2024年 344

13.5.5.1 企業フットプリント 344

13.5.5.2 地域フットプリント 345

13.5.5.3 技術フットプリント 346

13.5.5.4 種類フットプリント 347

13.5.5.5 投与経路フットプリント 348

13.6 企業評価マトリックス:スタートアップ/中小企業、2024年 349

13.6.1 先進的企業 349

13.6.2 対応力のある企業 349

13.6.3 ダイナミックな企業 349

13.6.4 スタート地点 349

13.6.5 競合他社との比較:スタートアップ企業/中小企業 351

13.6.5.1 主要スタートアップ企業/中小企業の詳細リスト 351

13.6.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーキング 352

13.7 企業評価と財務指標 353

13.7.1 財務指標 353

13.7.2 企業評価 353

13.8 ブランド/製品比較 354

13.8.1 ブランド/製品の比較分析 354

13.9 競合状況 355

13.9.1 製品発売と承認 355

13.9.2 取引 356

13.9.3 事業拡大 357

14 企業プロファイル 358

14.1 主要企業 358

14.1.1 GSK PLC 358

14.1.1.1 事業概要 358

14.1.1.2 提供製品 359

14.1.1.3 最近の動向 362

14.1.1.3.1 製品の発売と承認 362

14.1.1.3.2 取引 363

14.1.1.3.3 事業拡大 364

14.1.1.4 MnMの見解 364

14.1.1.4.1 主な強み 364

14.1.1.4.2 戦略的選択 364

14.1.1.4.3 弱みと競合上の脅威 364

14.1.2 MERCK & CO., INC. 365

14.1.2.1 事業概要 365

14.1.2.2 提供製品 366

14.1.2.3 最近の動向 368

14.1.2.3.1 製品承認 368

14.1.2.3.2 取引 369

14.1.2.3.3 事業拡大 369

14.1.2.4 MnMの見解 370

14.1.2.4.1 主な強み 370

14.1.2.4.2 戦略的選択 370

14.1.2.4.3 弱みと競合上の脅威 370

14.1.3 ファイザー社 371

14.1.3.1 事業概要 371

14.1.3.2 提供製品 372

14.1.3.3 最近の動向 374

14.1.3.3.1 製品承認 374

14.1.3.3.2 取引 376

14.1.3.4 MnMの見解 376

14.1.3.4.1 主な強み 376

14.1.3.4.2 戦略的選択 376

14.1.3.4.3 弱みと競合上の脅威 376

14.1.4 サノフィ 377

14.1.4.1 事業概要 377

14.1.4.2 提供製品 378

14.1.4.3 最近の動向 380

14.1.4.3.1 製品承認 380

14.1.4.3.2 取引 380

14.1.4.3.3 事業拡大 381

14.1.4.3.4 その他の動向 382

14.1.4.4 MnMの見解 382

14.1.4.4.1 主な強み 382

14.1.4.4.2 戦略的選択 382

14.1.4.4.3 弱みと競合上の脅威 382

14.1.5 CSL 383

14.1.5.1 事業概要 383

14.1.5.2 提供製品 385

14.1.5.3 最近の動向 385

14.1.5.3.1 製品承認 385

14.1.5.3.2 取引 386

14.1.5.3.3 事業拡大 387

14.1.5.4 MnMの見解 387

14.1.5.4.1 主な強み 387

14.1.5.4.2 戦略的選択 387

14.1.5.4.3 弱みと競合上の脅威 387

14.1.6 EMERGENT 388

14.1.6.1 事業概要 388

14.1.6.2 提供製品 390

14.1.6.3 最近の動向 391

14.1.6.3.1 製品の承認 391

14.1.6.3.2 その他の動向 391

14.1.7 ジョンソン・エンド・ジョンソン・サービス社 393

14.1.7.1 事業概要 393

14.1.7.2 提供製品 394

14.1.7.3 最近の動向 395

14.1.7.3.1 取引 395

14.1.8 アストラゼネカ 396

14.1.8.1 事業概要 396

14.1.8.2 提供製品 397

14.1.8.3 最近の動向 398

14.1.8.3.1 取引 398

14.1.8.3.2 事業拡大 398

14.1.8.3.3 その他の動向 399

14.1.9 インド血清研究所(SERUM INSTITUTE OF INDIA PVT., LTD.) 400

14.1.9.1 事業概要 400

14.1.9.2 提供製品 400

14.1.9.3 最近の動向 403

14.1.9.3.1 製品発売および承認 403

14.1.9.3.2 取引 404

14.1.9.3.3 事業拡大 404

14.1.10 ババリアン・ノルディック 405

14.1.10.1 事業概要 405

14.1.10.2 提供製品 406

14.1.10.3 最近の動向 407

14.1.10.3.1 製品承認 407

14.1.10.3.2 取引 408

14.1.10.3.3 その他の動向 410

14.1.11 三菱田辺製薬株式会社 411

14.1.11.1 事業概要 411

14.1.11.2 提供製品 411

14.1.11.3 最近の動向 412

14.1.11.3.1 製品の発売および承認 412

14.1.11.3.2 取引 412

14.1.12 第一三共株式会社 413

14.1.12.1 事業概要 413

14.1.12.2 提供製品 414

14.1.12.3 最近の動向 415

14.1.12.3.1 取引 415

14.1.13 パナセア・バイオテック 416

14.1.13.1 事業概要 416

14.1.13.2 提供製品 417

14.1.13.3 最近の動向 418

14.1.13.3.1 取引 418

14.1.14 バイオロジカル・イー・リミテッド 419

14.1.14.1 事業概要 419

14.1.14.2 提供製品 419

14.1.14.3 最近の動向 421

14.1.14.3.1 製品承認 421

14.1.14.3.2 取引 422

14.1.14.3.3 その他の動向 422

14.1.15 BHARAT BIOTECH 423

14.1.15.1 事業概要 423

14.1.15.2 提供製品 423

14.1.15.3 最近の動向 424

14.1.15.3.1 製品の発売および承認 424

14.1.15.3.2 取引 425

14.1.16 ノババックス 426

14.1.16.1 事業概要 426

14.1.16.2 提供製品 427

14.1.16.3 最近の動向 427

14.1.16.3.1 製品承認 427

14.1.17 イノビオ・ファーマシューティカルズ 430

14.1.17.1 事業概要 430

14.1.17.2 提供製品 431

14.1.17.3 最近の動向 431

14.1.17.3.1 その他の動向 431

14.2 その他の企業 432

14.2.1 シノバック 432

14.2.2 インセプタ・ファーマシューティカルズ社 433

14.2.3 バルネバ社 435

14.2.4 VBI ワクチン社 436

14.2.5 バイオ・ファーマ 437

14.2.6 マイクロジェン 439

14.2.7 知飛生物 440

14.2.8 インディアン・イミュノロジカルズ・リミテッド 441

15 付録 442

15.1 ディスカッションガイド 442

15.2 ナレッジストア:マーケットアンドマーケッツの購読ポータル 446

15.3 カスタマイズオプション 448

15.4 関連レポート 448

15.5 著者詳細 449

表1 ワクチン市場:対象範囲と除外範囲 40

表2 供給側および需要側要因の影響分析 53

表3 ワクチン市場:リスク評価分析 57

表4 ワクチン市場:成長機会の戦略的分析 69

表5 ワクチン市場:新興ビジネスモデルとターゲットセグメント 70

表6 ワクチン市場:影響分析 74

表7 2020~2024年におけるワクチン研究へのNIH資金提供(百万米ドル) 79

表8 主要なコスト要因と売上原価(COGS)への影響 80

表9 臨床試験中の注目すべきがんワクチン 83

表10 主要企業別小児用ワクチンの平均販売価格動向、

2023–2025年(米ドル) 88

表11 主要企業別成人用ワクチンの平均販売価格推移(2023~2025年、米ドル) 89

表12 地域別ワクチンの平均販売価格推移(2021~2023年、米ドル) 92

(米ドル) 92

表13 RSVに対する第3相臨床試験段階にあるワクチンパイプライン製品 99

表14 肺炎球菌感染症に対する第3相臨床試験段階にあるワクチンパイプライン製品 102

表15 インフルエンザワクチン開発パイプライン製品(第3相臨床試験段階) 104

表16 主要ワクチン開発パイプライン:GSK PLC 105

表17 主要パイプラインワクチン:メルク社 106

表18 主要パイプラインワクチン:ファイザー社 106

表19 主要パイプラインワクチン:サノフィ社 106

表20 ワクチン市場:エコシステムにおける役割 107

表21 北米:規制機関、政府機関、

その他の組織 109

表22 ヨーロッパ:規制機関、政府機関、

その他の組織 110

表23 アジア太平洋地域:規制機関、政府機関、

その他の組織 111

表24 中南米アメリカ:規制機関、政府機関、

その他の組織 111

表25 中東:規制機関、政府機関、

その他の組織 112

表26 アフリカ:規制機関、政府機関、

その他の組織 112

表27 HSコード300220の輸入額、2020年~2024年(千米ドル) 114

表28 HSコード300220の輸入量、2020年~2024年(トン) 115

表29 HSコード300220の輸出額(2020~2024年、千米ドル) 116

表30 HSコード300220の輸出量(2020~2024年、トン) 117

表31 ワクチン市場:ポーターの5つの力分析 118

表32 ワクチン市場:特許の参考リスト、2025年 122

表33 ワクチン市場:会議・イベント一覧(2025~2026年) 123

表34 ワクチン購入基準(エンドユーザー別) 125

表35 人工知能を導入している主要企業 128

表36 アメリカ調整済み相互関税率 129

表37 ユニセフによるワクチン供給数(2023年~2025年) 133

表38 WHOワクチン購入データベース(調達メカニズム別、2021–2023年) 134

表39 WHOワクチン購入データベース(製造業者別、2021–2023年) 134

表40 WHOワクチン購入データベース(疾患別、2021–2023年) 135

表41 WHOワクチン購入データベース、地域別、2021年~2023年 136

表42 ワクチン生産能力、主要企業別、2024年 138

表43 疾患別ワクチン市場、2023年~2030年(百万米ドル) 140

表44 市販されている肺炎球菌感染症ワクチンのリスト 142

表45 肺炎球菌感染症ワクチン市場、地域別、

2023–2030年(百万米ドル) 142

表46 北米:肺炎球菌感染症ワクチン市場、国別、2023–2030年(百万米ドル) 143

表47 ヨーロッパ:国別肺炎球菌感染症ワクチン市場、

2023–2030年(百万米ドル) 143

表48 アジア太平洋地域:

肺炎球菌感染症ワクチン市場、国別、

2023–2030年(百万米ドル) 144

表49 ラテンアメリカ:肺炎球菌感染症ワクチン市場、国別、2023–2030年(百万米ドル) 144

表50 市販されているインフルエンザワクチンのリスト 146

表51 地域別インフルエンザワクチン市場、2023–2030年(百万米ドル) 147

表52 北米:国別インフルエンザワクチン市場、

2023–2030年(百万米ドル) 147

表53 ヨーロッパ:国別インフルエンザワクチン市場、

2023–2030年 (百万米ドル) 148

表54 アジア太平洋地域:国別インフルエンザワクチン市場、

2023–2030年(百万米ドル) 148

表55 ラテンアメリカ:国別インフルエンザワクチン市場、

2023–2030年(百万米ドル) 149

表56 市販されている複合ワクチンのリスト 150

表57 複合ワクチン市場、地域別、2023–2030年(百万米ドル) 151

表58 北米:複合ワクチン市場、国別、

2023–2030年(百万米ドル) 151

表59 ヨーロッパ:国別組み合わせワクチン市場、

2023–2030年(百万米ドル) 152

表60 アジア太平洋:国別組み合わせワクチン市場、

2023–2030年(百万米ドル) 152

表61 ラテンアメリカ:複合ワクチン市場、国別、

2023–2030年(百万米ドル) 153

表62 市販されているHPVワクチンのリスト 154

表63 HPVワクチン市場、地域別、2023年~2030年(百万米ドル) 155

表64 北米:HPVワクチン市場、国別、

2023年~2030年(百万米ドル) 155

表65 ヨーロッパ:国別HPVワクチン市場、2023年~2030年(百万米ドル) 156

表66 アジア太平洋地域:国別HPVワクチン市場、2023年~2030年(百万米ドル) 156

表67 中南米アメリカ:HPVワクチン市場、国別、

2023–2030年(百万米ドル) 157

表68 市販されている髄膜炎菌感染症ワクチンのリスト 158

表69 髄膜炎菌感染症ワクチン市場、地域別、

2023–2030年(百万米ドル) 158

表70 北米:髄膜炎菌感染症ワクチン市場、国別、2023–2030年 (百万米ドル) 159

表71 ヨーロッパ:髄膜炎菌感染症ワクチン市場、国別、

2023–2030年(百万米ドル) 159

表72 アジア太平洋地域: 髄膜炎菌感染症ワクチン市場、国別、2023年~2030年(百万米ドル) 160

表73 ラテンアメリカ:髄膜炎菌感染症ワクチン市場、国別、2023年~2030年(百万米ドル) 160

表74 市販されている帯状疱疹ワクチンのリスト 162

表75 地域別帯状疱疹ワクチン市場、2023年~2030年(百万米ドル) 162

表76 北米:帯状疱疹ワクチン市場、国別、

2023–2030年(百万米ドル) 162

表77 ヨーロッパ:帯状疱疹ワクチン市場、国別、

2023–2030年 (百万米ドル) 163

表78 アジア太平洋地域:帯状疱疹ワクチン市場、国別、

2023–2030年(百万米ドル) 163

表79 ラテンアメリカ:帯状疱疹ワクチン市場、国別、

2023–2030年(百万米ドル) 164

表80 市販されているロタウイルスワクチンのリスト 164

表81 ロタウイルスワクチン市場、地域別、2023–2030年(百万米ドル) 165

表82 北米:ロタウイルスワクチン市場、国別、

2023–2030年(百万米ドル) 165

表83 ヨーロッパ:国別ロタウイルスワクチン市場、

2023年~2030年(百万米ドル) 166

表84 アジア太平洋地域:国別ロタウイルスワクチン市場、

2023年~2030年(百万米ドル) 166

表85 ラテンアメリカ:国別ロタウイルスワクチン市場、

2023年~2030年 (百万米ドル) 167

表86 麻疹発生国トップ10、2025年1月~2025年7月 168

表87 市販されているMMRワクチンのリスト 168

表88

地域別MMRワクチン市場、2023年~2030年(百万米ドル)

表89 北米:国別MMRワクチン市場、

2023年~2030年(百万米ドル)

表90 ヨーロッパ:MMRワクチン市場、国別、2023年~2030年(百万米ドル) 170

表91 アジア太平洋:MMRワクチン市場、国別、2023年~2030年(百万米ドル) 170

表92 ラテンアメリカ:MMRワクチン市場、国別、

2023–2030年(百万米ドル) 171

表93 市販されている水痘ワクチンのリスト 172

表94 水痘ワクチン市場、地域別、2023年~2030年(百万米ドル) 172

表95 北米:水痘ワクチン市場、国別、

2023年~2030年(百万米ドル) 172

表96 ヨーロッパ:国別水痘ワクチン市場、

2023–2030年(百万米ドル) 173

表97 アジア太平洋:国別水痘ワクチン市場、

2023–2030年(百万米ドル) 173

表98 ラテンアメリカ:水痘ワクチン市場、国別、

2023–2030年(百万米ドル) 174

表99 市販されている肝炎ワクチンのリスト 175

表100 肝炎ワクチン市場、地域別、2023–2030年(百万米ドル) 175

表101 北米:肝炎ワクチン市場、国別、

2023–2030年 (百万米ドル) 176

表102 ヨーロッパ:国別肝炎ワクチン市場、2023年~2030年(百万米ドル) 176

表103 アジア太平洋地域:国別肝炎ワクチン市場、

2023–2030年(百万米ドル) 177

表104 ラテンアメリカ:国別肝炎ワクチン市場、

2023–2030年(百万米ドル) 177

表105 市販されているDTPワクチンのリスト 178

表106 DTPワクチン市場、地域別、2023年~2030年(百万米ドル) 178

表107 北米:DTPワクチン市場、国別、

2023年~2030年(百万米ドル) 179

表108 ヨーロッパ:DTPワクチン市場、国別、2023年~2030年(百万米ドル) 179

表109 アジア太平洋:DTPワクチン市場、国別、2023年~2030年(百万米ドル) 180

表110 ラテンアメリカ:DTPワクチン市場、国別、

2023年~2030年(百万米ドル) 180

表111 ポリオワクチン市場、地域別、2023年~2030年(百万米ドル) 181

表112 北米:ポリオワクチン市場、国別、

2023–2030年(百万米ドル) 182

表113 ヨーロッパ:ポリオワクチン市場、国別、2023–2030年(百万米ドル) 182

表114 アジア太平洋地域:ポリオワクチン市場、国別、2023年~2030年(百万米ドル) 183

表115 ラテンアメリカ:ポリオワクチン市場、国別、

2023年~2030年(百万米ドル) 183

表116 RSVワクチン市場、地域別、2023年~2030年(百万米ドル) 185

表117 北米:RSVワクチン市場、国別、

2023年~2030年(百万米ドル) 185

表118 ヨーロッパ:RSVワクチン市場、国別、2023年~2030年(百万米ドル) 186

表119 アジア太平洋地域: RSVワクチン市場、国別、2023年~2030年(百万米ドル) 186

表120 ラテンアメリカ:RSVワクチン市場、国別、

2023年~2030年 (百万米ドル) 187

表121 COVID-19ワクチン市場、地域別、2023年~2030年(百万米ドル) 188

表122 北米:COVID-19ワクチン市場、国別、

2023–2030年(百万米ドル) 188

表123 ヨーロッパ:COVID-19ワクチン市場、国別、2023–2030年

(百万米ドル) 189

表124 アジア太平洋地域:COVID-19ワクチン市場、国別、

2023年~2030年(百万米ドル) 189

表125 ラテンアメリカ:国別COVID-19ワクチン市場、

2023年~2030年(百万米ドル) 190

表126 その他の疾患適応症向け市販ワクチン一覧 190

表127 その他の疾患適応症向けワクチン市場、地域別、

2023–2030年(百万米ドル) 191

表128 北米:その他の疾患適応症向けワクチン市場、

国別、2023年~2030年(百万米ドル) 191

表129 ヨーロッパ:その他の疾患適応症向けワクチン市場、国別、2023–2030年(百万米ドル) 192

表130 アジア太平洋地域:その他の疾患適応症向けワクチン市場、

国別、2023–2030年(百万米ドル) 192

表131 ラテンアメリカ:その他の疾患適応症向けワクチン市場、

国別、2023年~2030年(百万米ドル) 193

表132 ワクチン市場(COVID-19ワクチンを除く)、技術別、

2023–2030年 (百万米ドル) 195

表133 結合型ワクチン市場(COVID-19ワクチンを除く)、地域別、2023年~2030年(百万米ドル) 197

表134 北米:国別コンジュゲートワクチン市場(COVID-19ワクチンを除く)、2023年~2030年(百万米ドル) 197

表135 ヨーロッパ:結合ワクチン市場(COVID-19ワクチンを除く)、国別、2023年~2030年(百万米ドル) 198

表136 アジア太平洋地域:結合ワクチン市場(COVID-19ワクチンを除く)、国別、2023年~2030年(百万米ドル) 198

表137 ラテンアメリカ(南米アメリカ):結合型ワクチン市場(COVID-19ワクチンを除く)、国別、2023年~2030年(百万米ドル) 199

表138 組換えワクチンの例 200

表 139 組換えワクチン市場(COVID-19 ワクチンを除く)、地域別、2023年~2030年(百万米ドル) 200

表140 北米:組換えワクチン市場(COVID-19ワクチンを除く)、国別、2023年~2030年 (百万米ドル) 201

表141 ヨーロッパ:組換えワクチン市場(COVID-19ワクチンを除く)、

国別、2023年~2030年(百万米ドル) 201

表142 アジア太平洋地域:組換えワクチン市場(COVID-19ワクチンを除く)、国別、2023年~2030年(百万米ドル) 202

表143 ラテンアメリカ(南米アメリカ):組換えワクチン市場(COVID-19ワクチンを除く)、国別、2023年~2030年(百万米ドル) 202

表144 不活化ワクチンおよびサブユニットワクチンの例 203

表145 不活化ワクチン及びサブユニットワクチン市場(COVID-19ワクチンを除く)、

地域別、2023年~2030年(百万米ドル) 204

表146 北米:不活化ワクチンおよびサブユニットワクチン市場(COVID-19ワクチンを除く)、国別、2023年~2030年(百万米ドル) 204

表147 ヨーロッパ:不活化ワクチン及びサブユニットワクチン市場(COVID-19ワクチンを除く)、国別、2023年~2030年(百万米ドル) 205

表148 アジア太平洋地域:不活化ワクチン及びサブユニットワクチン市場(COVID-19ワクチンを除く)、国別、2023年~2030年(百万米ドル) 205

表149 ラテンアメリカ:不活化ワクチン及びサブユニットワクチン市場

(COVID-19ワクチンを除く)、国別、2023年~2030年(百万米ドル) 206

表150 弱毒生ワクチンの例 207

表151 弱毒生ワクチン市場(COVID-19ワクチンを除く)、

地域別、2023年~2030年(百万米ドル) 208

表152 北米:生ワクチン市場(COVID-19ワクチンを除く)、国別、2023年~2030年(百万米ドル) 208

表153 ヨーロッパ:弱毒生ワクチン市場(COVID-19ワクチンを除く)、国別、2023年~2030年(百万米ドル) 209

表154 アジア太平洋地域:弱毒生ワクチン市場(COVID-19ワクチンを除く)、国別、2023年~2030年(百万米ドル) 209

表155 ラテンアメリカ:弱毒生ワクチン市場(COVID-19ワクチンを除く)、国別、2023年~2030年(百万米ドル) 210

表156 トキソイドワクチンの例 211

表157 トキソイドワクチン市場(COVID-19ワクチンを除く)、地域別、

2023–2030年(百万米ドル) 211

表158 北米:トキソイドワクチン市場(COVID-19ワクチンを除く)、国別、2023年~2030年(百万米ドル) 212

表159 ヨーロッパ:トキソイドワクチン市場(COVID-19ワクチンを除く)、

国別、2023年~2030年 (百万米ドル) 212

表160 アジア太平洋地域:トキソイドワクチン市場(COVID-19ワクチンを除く)、

国別、2023年~2030年(百万米ドル) 213

表161 ラテンアメリカ:トキソイドワクチン市場(COVID-19ワクチンを除く)、

国別、2023年~2030年(百万米ドル) 213

表162 その他のワクチン市場(COVID-19ワクチンを除く)、地域別、

2023年~2030年(百万米ドル) 215

表163 北米:その他のワクチン市場(COVID-19ワクチンを除く)、国別、2023年~2030年 (百万米ドル) 215

表164 ヨーロッパ:その他のワクチン市場(COVID-19ワクチンを除く)、

国別、2023年~2030年(百万米ドル) 216

表165 アジア太平洋地域:

その他のワクチン市場(新型コロナウイルスワクチンを除く)、

国別、2023年~2030年(百万米ドル) 216

表166 ラテンアメリカ: その他のワクチン市場(COVID-19ワクチンを除く)、

国別、2023年~2030年(百万米ドル) 217

表167 COVID-19ワクチン市場、技術別、2023年~2030年(百万米ドル) 217

表168 mRNA COVID-19ワクチン市場、地域別、2023年~2030年(百万米ドル) 219

表169 北米:mRNA COVID-19ワクチン市場、国別、

2023年~2030年 (百万米ドル) 219

表170 ヨーロッパ:mRNA COVID-19ワクチン市場、国別、

2023年~2030年(百万米ドル) 220

表171 アジア太平洋地域:国別mRNA COVID-19ワクチン市場、

2023–2030年(百万米ドル) 220

表172 ラテンアメリカ:国別mRNA COVID-19ワクチン市場、

2023–2030年 (百万米ドル) 221

表173 ウイルスベクターCOVID-19ワクチン市場、地域別、

2023–2030年(百万米ドル) 222

表 174 北米:ウイルスベクター COVID-19 ワクチン市場、国別、2023年~2030年(百万米ドル) 222

表175 ヨーロッパ:ウイルスベクターCOVID-19ワクチン市場、国別、

2023–2030 (百万米ドル) 223

表176 アジア太平洋地域:ウイルスベクターCOVID-19ワクチン市場、国別、

2023–2030年(百万米ドル) 223

表177 ラテンアメリカ:

ウイルスベクターCOVID-19ワクチン市場、国別、2023年~2030年(百万米ドル) 224

表178 その他のCOVID-19ワクチン市場、地域別、2023年~2030年(百万米ドル) 224

表179 北米:その他のCOVID-19ワクチン市場、国別、

2023–2030年(百万米ドル) 225

表180 ヨーロッパ:その他のCOVID-19ワクチン市場、国別、

2023–2030年 (百万米ドル) 225

表181 アジア太平洋地域:その他のCOVID-19ワクチン市場、国別、

2023年~2030年(百万米ドル) 226

表182 ラテンアメリカ:その他のCOVID-19ワクチン市場、国別、

2023–2030年(百万米ドル) 226

表183 ワクチン市場(COVID-19ワクチンを除く)、種類別、

2023–2030年 (百万米ドル) 228

表184 多価ワクチンの例 229

表185 多価ワクチン市場(COVID-19ワクチンを除く)、地域別、2023–2030年(百万米ドル) 230

表 186 北米:多価ワクチン市場(COVID-19 ワクチンを除く)、国別、2023年~2030年 (百万米ドル) 230

表187 ヨーロッパ:多価ワクチン市場(COVID-19ワクチンを除く)、

国別、2023年~2030年(百万米ドル) 231

表188 アジア太平洋地域:多価ワクチン市場(COVID-19ワクチンを除く)、国別、2023年~2030年(百万米ドル) 231

表189 ラテンアメリカ:多価ワクチン市場(COVID-19ワクチンを除く)、国別、2023年~2030年(百万米ドル) 232

表190 単価ワクチンの例 233

表191 単価ワクチン市場(COVID-19ワクチンを除く)、地域別、2023年~2030年(百万米ドル) 234

表192 北米:単価ワクチン市場(COVID-19ワクチンを除く)、国別、2023年~2030年(百万米ドル) 234

表193 ヨーロッパ:モノバレントワクチン市場(COVID-19ワクチンを除く)、

国別、2023年~2030年 (百万米ドル) 235

表194 アジア太平洋地域:モノバレントワクチン市場(COVID-19ワクチンを除く)、国別、2023年~2030年 (百万米ドル) 235

表195 ラテンアメリカ:モノバレントワクチン市場(COVID-19ワクチンを除く)、国別、2023年~2030年 (百万米ドル) 236

表196 ワクチン市場(COVID-19ワクチンを除く)、投与経路別、2023年~2030年(百万米ドル) 238

表197 筋肉内および皮下投与の利点と欠点 239

表198 筋肉内および皮下投与用ワクチン市場(COVID-19ワクチンを除く)、地域別、2023年~2030年(百万米ドル) 240

表199 北米アメリカ:筋肉内・皮下投与用ワクチン市場(COVID-19ワクチンを除く)、国別、

2023年~2030年 (百万米ドル) 240

表200 ヨーロッパ:筋肉内・皮下投与用ワクチン市場(COVID-19ワクチンを除く)、国別、

2023–2030年(百万米ドル) 241

表201 アジア太平洋地域:筋肉内および皮下投与用ワクチン市場(COVID-19ワクチンを除く)、国別、

2023年~2030年(百万米ドル) 241

表202 ラテンアメリカ(南米アメリカ):筋肉内・皮下投与用ワクチン市場(COVID-19ワクチンを除く)、国別、

2023–2030年 (百万米ドル) 242

表203 経口投与用ワクチン市場(COVID-19ワクチンを除く)、地域別、2023年~2030年(百万米ドル) 243

表204 北米:経口投与ワクチン市場(COVID-19ワクチンを除く)、国別、2023年~2030年(百万米ドル) 243

表205 ヨーロッパ:経口投与ワクチン市場(COVID-19ワクチンを除く)、国別、2023年~2030年(百万米ドル) 244

表206 アジア太平洋地域:経口投与用ワクチン市場(COVID-19ワクチンを除く)国別、2023年~2030年(百万米ドル) 244

表207 ラテンアメリカ:経口投与ワクチン市場(COVID-19ワクチンを除く)、国別、2023年~2030年(百万米ドル) 245

表208 その他の投与経路によるワクチン市場(COVID-19ワクチンを除く)

地域別、2023年~2030年 (百万米ドル) 246

表209 北米:その他の投与経路によるワクチン市場(COVID-19ワクチンを除く)、国別、2023年~2030年(百万米ドル) 246

表210 ヨーロッパ:その他の投与経路によるワクチン市場(COVID-19ワクチンを除く)、国別、2023年~2030年(百万米ドル) 247

| ※参考情報 ワクチンとは、感染症を予防するために使用される生物製剤の一種です。体内に投与することで、免疫系を刺激し、特定の病原体に対する抗体を生成させることを目的としています。ワクチンには、主にウイルスや細菌などの病原体を弱めたり不活化したりしたものや、その病原体の一部を使用するものがあります。これにより、接種した人は病気に対する免疫を獲得し、将来的にその病原体に感染した際に重症化するリスクを下げることができます。 ワクチンの種類は多岐にわたります。まず、伝統的なワクチンには、減毒生ワクチンと不活化ワクチンがあります。減毒生ワクチンは、病原体を弱めて感染力をなくしたものを使用しており、自然感染に近い形で免疫を形成します。代表的なものには、麻疹、風疹、黄熱病などがあります。一方、不活化ワクチンは、病原体を化学的に不活性化したもので、インフルエンザやポリオワクチンが例として挙げられます。 次に、サブユニットワクチンがあります。これは、病原体の一部、たとえばタンパク質や糖鎖を使用したワクチンです。これにより、安全性が向上し、アレルギー反応のリスクも低減されます。B型肝炎ワクチンやHPVワクチンがこのタイプに含まれます。 最近では、mRNAワクチンやウイルスベクターワクチンといった新しい技術も登場しています。mRNAワクチンは、病原体の遺伝情報を含んだメッセンジャーRNAを用いて、体内で抗原を生成させる仕組みです。これにより、迅速に免疫を形成することが可能になります。新型コロナウイルスに対するワクチンの多くは、この技術を採用しています。ウイルスベクターワクチンは、無害なウイルスを用いて病原体の遺伝子を細胞内に運ぶ方式です。アストラゼネカやジョンソン・エンド・ジョンソンのワクチンがこのタイプに該当します。 ワクチンの用途は、主に感染症の予防です。これは個人だけでなく、集団免疫の形成にも寄与します。集団免疫とは、特定の病気に対する免疫を持つ人の割合が高まることで、その病原体が広がりにくくなる現象です。これにより、免疫を持たない人々も間接的に病気から守られます。特に、乳幼児や高齢者、免疫力が低下している人々にとっては、ワクチンによる集団免疫が極めて重要です。 また、ワクチンは旅行や特定の職業に従事する人々にとって必要不可欠なものとなることもあります。国によっては、入国時に特定のワクチン接種証明書を求められることがあります。さらに、メディアを通じて新しいワクチンが次々と紹介される中で、ワクチン接種は感染症対策としてますます重要視されています。 ワクチンの開発には、多くの関連技術があります。例えば、遺伝子工学技術や細胞培養技術、製造プロセスの最適化などがあります。これらの技術革新により、より安全で効果的なワクチンの開発が進んでいます。研究の進展に伴い、既存の疾患だけでなく、新興感染症に対するワクチン開発も活発に行われています。これにより、ワクチンは単なる病気の予防手段を超えて、公共衛生や国際的な健康問題への対応策として重要な役割を果たしています。 さらに、ワクチン接種率の向上は、感染症の発生を抑制するために不可欠です。教育と啓発活動を通じて、ワクチンに対する理解を深め、接種への信頼を築くことが求められます。ワクチンの重要性を正しく理解し、判断することは、個人の健康だけでなく、社会全体の健康を守ることにつながります。 このように、ワクチンは感染症対策として非常に重要な役割を果たしており、その種類や技術も多様化してきています。今後もワクチンの研究と開発は進展し続けることが期待されます。 |