これらのワクチンは多くの場合、次世代シーケンシング(NGS)、人工知能、mRNAプラットフォームなどの最先端技術を使用して開発されます。個別化ワクチンは、メラノーマ、非小細胞肺がん、神経膠芽腫などのがんの治療において強い可能性を示しています。治療成績を向上させるために、免疫チェックポイント阻害剤と併用されることもよくあります。この分野はまだ大部分が臨床開発段階にありますが、副作用を最小限に抑えた技術的寛解の可能性は高いです。BioNTech、Moderna、Genentechのような大手企業は、臨床試験と規制経路に多額の投資を行っています。バイオテクノロジーが成熟し、規制の枠組みが適応するにつれて、個別化がんワクチンは、がん領域における精密医療の基礎となる位置づけにあります。

技術の進歩は個別化がんワクチン産業を加速する上で中心的な役割を果たします。ゲノミクスとバイオインフォマティクスの革新により、全ゲノム配列決定やトランスクリプトーム配列決定を通じて腫瘍特異的ネオアンチゲンを迅速に同定できるようになりました。AIアルゴリズムは、どのネオアンチゲンが免疫反応を引き起こす可能性が最も高いかを予測することができ、それによってワクチン設計を合理化することができます。Moderna社やBioNTech社のような企業は、mRNAを活用して、腫瘍特異的抗原を作るための命令を患者の細胞に直接送り込み、がんを標的とする免疫系を訓練しています。樹状細胞ベースのプラットフォームも抗原特異性が高く、ナノテクノロジーを使って最適化されています。さらに、脂質ナノ粒子のような送達手段の改善により、ワクチンの安定性と細胞への取り込みが向上します。シークエンシングのコストが低下し、計算能力が向上すれば、これらの技術はより利用しやすくなり、開発サイクルが短縮され、個別化免疫療法を受ける患者の資格が拡大するでしょう。

世界的ながん罹患率の上昇は、個別化がんワクチン市場の成長の主要な触媒であり続けています。世界保健機関(WHO、2022年)によると、がんは依然として世界の主要な死因の1つであり、毎年約2,000万人が新たにがんと診断されています。従来型の治療法(化学療法、放射線療法、外科的介入など)では、特に進行期や転移期では成功が限られることが多く、深刻な副作用を伴うことも少なくありません。さらに、多くのがんは最終的にこれらの従来の治療法に対する耐性を獲得し、長期的な有効性を低下させます。

個別化がんワクチンは、個々の腫瘍変異(新抗原)を標的とすることで、より少ない副作用で有効性を改善できる可能性のある、非常に有望な代替療法です。このアプローチは、膵臓がん、神経膠芽腫、トリプルネガティブ乳がんなど、歴史的に予後の悪い悪性腫瘍に特に不可欠です。がんに対する世界的な理解が進み、がんが慢性疾患として広く扱われるようになるにつれ、患者のQOLを維持しながら再発を予防する維持療法に対する需要が高まっています。患者の腫瘍の遺伝子プロファイルの変化に合わせてカスタマイズされた個別化ワクチンは、このような緊急の臨床的・商業的ニーズに応えることができるユニークな位置づけにあります。

戦略的パートナーシップと投資は、個別化がんワクチン産業を推進する上で極めて重要な役割を果たしています。大手バイオ医薬品企業は、バイオテクノロジー新興企業、学術機関、ゲノミクス企業と共同研究を開始し、研究を進め、製造を合理化し、臨床試験を加速させています。例えば、BioNTechとGenentechはネオアンチゲンワクチンの開発で提携し、ModernaはmRNAベースのがんワクチンでMerckと提携しています。ベンチャーキャピタルによる個別化免疫療法への投資も増加しており、これはこの市場の長期的な可能性に対する自信を反映しています。米国のCancer Moonshotイニシアチブのような政府からの資金提供は、腫瘍学の革新に対する機関のコミットメントをさらに強調しています。また、抗原予測や患者選択を強化するために、多くの企業がAIやゲノムプラットフォームを買収したり、ライセンス供与したりしています。こうした提携は、個別化医療に特有の高い研究開発コストと規制上のハードルを軽減するのに役立ちます。競争環境が激化する中、どの企業がスケーラビリティ、規制上の成功、市場支配を達成できるかは、おそらくパートナーシップによって決まるでしょう。

個別化がんワクチン市場は、その有望性にもかかわらず、いくつかの重要な課題に直面しています。最大のハードルは、個別化の複雑さとコストです。各ワクチンはカスタムメイドで製造される必要があり、堅牢なロジスティクス、迅速なゲノム解析、厳格に規制された製造工程が要求されます。さらに、腫瘍の不均一性と免疫回避は、すべての患者が一様に反応するわけではないため、依然として科学的障害となっています。規制の曖昧さと普遍的な償還枠組みの欠如は、市場導入をさらに遅らせます。しかし、見通しは楽観的です。AIと自動化により納期と製造コストが削減されるため、個別化ワクチンはよりスケーラブルになると予想されます。既製のネオアンチゲンライブラリー、汎がんプラットフォーム、免疫チェックポイント阻害剤との併用療法といった新たなトレンドが、臨床的・経済的障壁の克服に役立つ可能性があります。今後5〜10年のうちに、特に先進国市場において、臨床試験からより広範な商業的応用への移行が予想されます。現在進行中の臨床試験が成功を収めれば、個別化がんワクチンは世界中のがん治療のパラダイムを再定義することになるでしょう。

市場の集中度と特徴

個別化がんワクチン市場は、mRNA技術、新抗原探索のための人工知能、樹状細胞ベースの治療法などの進歩により、非常に革新的です。これらの技術革新により、従来型療法と比較して有効性が向上し、副作用が少ない、高度に標的化されたワクチンの開発が可能になります。最先端技術の継続的な統合により、個別化ワクチンが様々ながん種の標準治療となる可能性が加速しています。

個別化がんワクチン産業では、既存製薬企業がポートフォリオの強化や革新的技術の獲得を目指すため、M&Aが盛んに行われています。注目すべき買収には、mRNAベースのがんワクチンに関するModernaとMerckの提携や、BioNTechの共同研究などがあります。このようなM&Aは、新規プラットフォームへのアクセスを可能にし、研究開発能力を高め、競争の激しいがん領域における個別化治療の臨床・商業開発を加速させます。

個別化がんワクチン市場の形成には規制が重要な役割を果たします。FDAやEMAなどの機関は、画期的な治療法の承認を迅速に行うため、画期的治療薬や希少疾病用医薬品の指定を含むファスト・トラック・パスを導入しています。しかし、こうしたワクチンは個別性が高いため、製造や臨床試験プロトコルの標準化に課題があり、商業化を促進するために新たな規制の枠組みを構築する必要があります。

個別化がんワクチン市場では、製品の拡大が重要な戦略です。各社は、膵臓がん、神経膠芽腫、卵巣がんなど、より広範ながんを標的とすることで、提供するワクチンの幅を広げようとしています。mRNA、DNA、樹状細胞ワクチンなどのプラットフォームを活用することで、企業はより汎用性が高く拡張性のある治療法を開発し、市場へのリーチと潜在的な患者基盤を拡大し、より堅調な市場成長につなげています。

個別化がんワクチン市場の地域的拡大は、がん罹患率の増加と先進的治療に対する需要に牽引されています。北米とヨーロッパは、医療インフラが整っていることから主要市場となっています。アジア太平洋地域は、バイオテクノロジーへのアクセスが向上し、がん患者が増加していることから、主要地域として浮上しています。企業は成長機会を捉え、多様な患者のニーズに応えるため、特に新興市場を中心に世界的なプレゼンスの拡大に注力しています。

種類の洞察

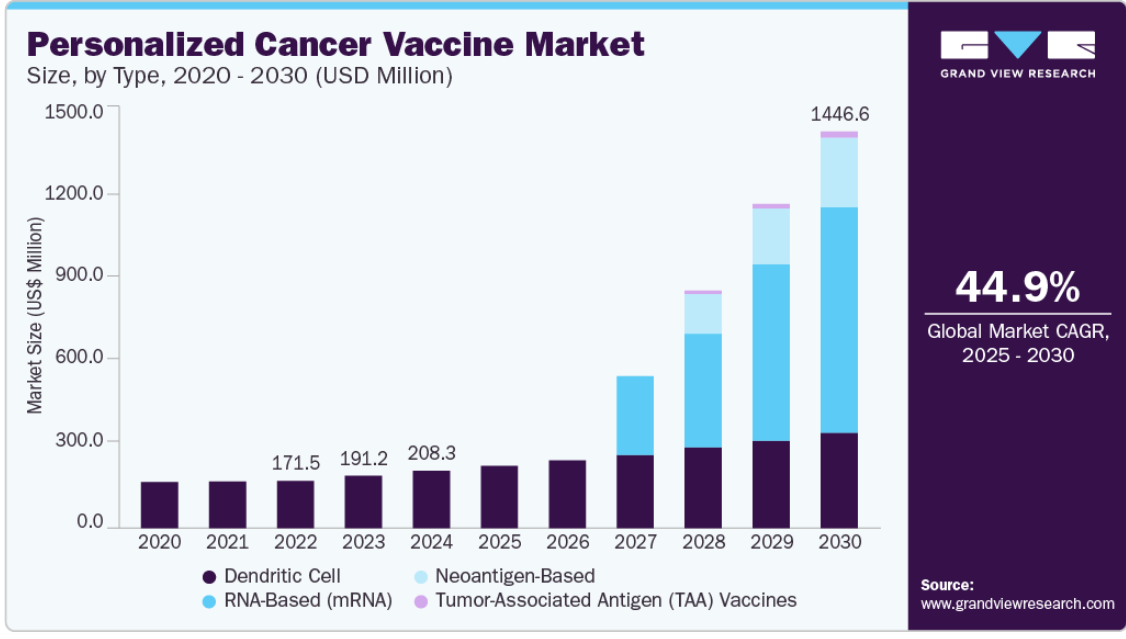

樹状細胞セグメントは、標的免疫療法および個別化免疫療法の需要増加に牽引され、2024年に100%の最大市場シェアを占めました。樹状細胞(DC)は、T細胞の活性化を開始させる抗原提示細胞として機能するため、免疫反応を組織化する上で極めて重要です。このメカニズムを利用して、樹状細胞ベースのワクチンは、患者自身のDCを分離し、腫瘍特異的抗原を負荷し、がん細胞に対する正確な免疫攻撃を刺激するために再導入することによって設計されています。この高度に個別化されたアプローチは、特にメラノーマ、前立腺がん、神経膠芽腫などの悪性腫瘍の治療において支持を得ています。バイオテクノロジーの進歩がこの分野の市場拡大を後押しし、臨床試験活動が活発化し、患者の生存率や再発率の低下という点で有望な結果が得られています。さらに、FDAによる前立腺がんに対するシプレウセル-T(プロベンジ)の承認など、規制当局による承認は樹状細胞ワクチンの可能性を検証し、より多くの商業的機会への道を開きました。樹状細胞研究に対する製薬会社やバイオテクノロジー企業からの投資は急増し、イノベーションとスケーラビリティをさらに促進しています。

RNAベース(mRNA)ワクチンは技術革新の最前線にあり、迅速でスケーラブルな生産と個々の患者の腫瘍プロファイルへの高い適応性を提供します。感染技術での成功に続き、BioNTechやModernaのような企業が主導するmRNAプラットフォームは、現在、腫瘍特異的な新抗原をコードするように調整されており、高い特異性で強固な免疫応答を生み出しています。この分野は、進行中の臨床試験と個別化腫瘍学への投資の増加により、急成長が見込まれています。個人の腫瘍に特有の変異を標的とするネオアンチゲンベースのワクチンは、最も個別化されたがん免疫療法の形態です。これらのワクチンは高い特異性を示し、オフターゲット効果のリスクが低いため、標準療法に抵抗性を示す腫瘍に対する有望な解決策となります。次世代シーケンシングとバイオインフォマティクスの進歩は、生存可能な新抗原を同定することを著しく加速し、市場の成長を促進しています。TAAベースのワクチンは、個別化には劣るものの、適用範囲が広く、さまざまながん種で標的が確立されているため、依然として価値があります。アジュバント技術や併用療法の継続的な強化が成長を支えています。これらのセグメントを合わせると、がん治療の展望が大きく変わりつつあり、将来性も高いと考えられます。

技術的洞察

細胞ベースのセグメントは2024年の売上高シェア100%で市場をリードしており、これは標的化および適応的な抗腫瘍反応のために体内の免疫系を利用する能力に支えられています。このセグメントには、患者由来の細胞、特に樹状細胞、腫瘍浸潤リンパ球(TIL)、または人工T細胞を利用して腫瘍特異的抗原を提示し、がん細胞に対する個別化免疫攻撃を刺激する治療法が含まれます。樹状細胞(DC)ワクチンのような細胞ベースのワクチンは、神経膠芽腫、前立腺がん、メラノーマのような侵攻性のがんの治療において有望な有効性を示しています。これらのワクチンは、患者から樹状細胞を分離し、腫瘍抗原または新抗原を負荷し、T細胞を介する免疫応答を引き起こすために再接種することによって設計されます。細胞単離、抗原負荷の処置、個別化治療に対する支持的な規制の枠組みにおける進歩が、成功の原動力となっています。

mRNA PCV分野は、技術の進歩と臨床結果の成功により、予測期間中に大きな市場成長を記録すると予測されています。この成長の主な原動力は、mRNAベースのPCVの有望な臨床成績です。例えば、メルク社と共同開発したModernaのmRNA-4157/V940は、切除されたステージIIIB-IVのメラノーマ患者において、ペムブロリズマブと併用することでがんの再発または死亡のリスクを44%低減することを実証しました。この成功により、このワクチンは米国FDAから画期的治療薬に指定され、欧州医薬品庁からPRIME指定を受けました。mRNA技術の適応性は、個々の腫瘍プロファイルに合わせたワクチンの迅速な開発を可能にし、がん治療の特異性と有効性を高めます。この個別化アプローチは、患者の腫瘍に存在する特異的な変異であるネオアンチゲンを標的とする場合に特に効果的で、これにより標的外効果を最小限に抑え、患者の転帰を改善します。

流通チャネルの洞察

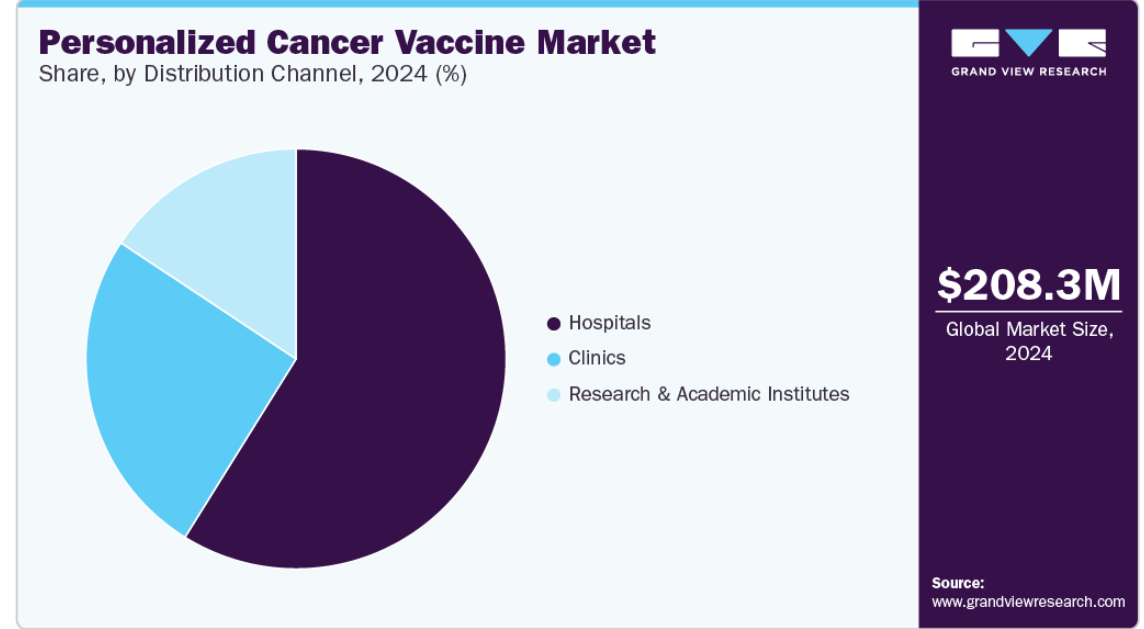

病院分野は2024年の売上高シェア58.87%で市場を支配し、いくつかの重要な要因によって予測期間中に最も速いCAGRで成長する見込みです。病院は、がんの診断、治療、フォローアップケアの主要なセンターとして機能しています。病院にはMRI、CT、PETスキャンなどの高度な診断ツールが備わっており、個別化ワクチンの開発に不可欠な腫瘍特異的抗原の正確な同定が可能です。さらに、病院はワクチンの保管や投与に特化した施設を備えており、こうした治療の有効性と安全性を保証しています。病院でのがん検診や診察のための外来患者数が多いことが、ワクチン流通における病院の優位性の一因となっています。患者が病院を好むのは、集学的なチームや包括的なケアサービスを利用できるためであり、これにより個別化されたがんワクチンの投与が容易になります。

クリニック分野は、アクセスしやすく専門的なケアに対する患者の需要の増加と、外来腫瘍学サービスの拡大により、予測期間中に大きく成長する見込みです。診療所、特に専門医療センターや予防医療センターは、がん検診、早期診断、予防接種のフォローアップにおいて、病院よりも便利で費用対効果の高い代替手段を提供します。このようなアクセスの良さは、特に都市部や半都市部の患者にとって有益であり、診療所では病院を受診することなくタイムリーな治療を受けることができます。がんの早期発見と個別化治療の重要性に対する認識が高まるにつれ、クリニックへの患者の出足が高まり、ワクチン投与におけるクリニックの役割が強化されています。

地域別洞察

世界の個別化がんワクチン市場は、免疫療法の進歩と強力な医療インフラに牽引され、2024年には北米が34.07%のシェアを占めました。この成長の原動力となっているのは、がん罹患率の増加であり、米国だけでも2022年には190万人のがん患者が新たに発生すると推定されています。この地域の優位性は、研究開発、特にmRNAベースの個別化ワクチンへの多額の投資によってさらに裏付けられています。例えば、mRNA-4157/V940ワクチンに関するModernaとMerckの共同研究は、メラノーマ治療において有望な結果を示しています。さらに、米国のCPCV(Center for Personal Cancer Vaccines)のような機関は、患者に特化した治療法を開拓しており、個別化腫瘍学におけるこの地域のリーダーシップを強化しています。

米国の個別化がんワクチン市場動向

米国の個別化がんワクチン産業は、免疫療法の進歩、がん罹患率の増加、研究開発への多額の投資を背景に堅調な成長を遂げています。さらに、米国のCenter for Personal Cancer Vaccines(CPCV)のような機関が患者固有の治療法を開拓しており、個別化腫瘍学における米国のリーダーシップが強化されています。大手製薬企業の存在、支援的な規制環境、医療従事者や患者の個別化医療に対する意識の高まりが、市場の堅調な成長に寄与しています。

ヨーロッパの個別化がんワクチン市場動向

ヨーロッパの個別化がんワクチン産業は、免疫療法の進歩や研究機関と製薬企業との共同研究の増加によって拡大しています。この成長は、グラクソ・スミスクラインがオックスフォード大学と5,674万米ドルを投じてがんワクチンを研究するなど、戦略的パートナーシップによってさらに支えられています。さらに、新抗原を標的とする個別化がんワクチンであるオートジーン・セブメランのバイオテック社による第2相臨床試験は、この地域における前向きな動きを浮き彫りにしています。これらのイニシアチブは、個別化がん治療の推進に対するヨーロッパのコミットメントを強調するものです。

英国の個別化がんワクチン市場は、免疫療法の進歩や戦略的提携により成長が見込まれています。さらに、Moderna社は、mRNAワクチンの製造に特化した製造・研究センターをオックスフォードシャーに設立し、将来のパンデミックに対する英国の備えを強化し、個別化がん治療を推進しています。

ドイツの個別化がんワクチン市場は、免疫療法の進歩と強力な医療インフラが成長の原動力です。加えて、ドイツの強固な研究エコシステムと学術機関と製薬企業との連携も市場拡大に寄与しています。グラクソ・スミスクライン、キュアバックAGなどの有名企業が存在することも、個別化がんワクチン市場におけるドイツの地位をさらに高めています。

アジア太平洋地域の個別化がんワクチン市場動向

アジア太平洋地域の個別化がんワクチン産業は、がん罹患率の増加、技術の進歩、政府の支援策に牽引され、著しい成長を遂げています。中国、インド、日本などの国々は、人口が多く、がん罹患率が上昇しているため、この成長をリードしています。mRNAベースのワクチンや新抗原標的療法などの技術の進歩も市場拡大に寄与しています。この地域の医療インフラの改善と研究開発への投資の増加は、個別化がんワクチンの採用をさらに後押ししています。さらに、製薬企業と研究機関の連携により、ワクチンの開発と商業化が加速しています。

日本の個別化がんワクチン市場は大きな成長を遂げています。この成長の原動力となっているのは、高齢化、がん罹患率の上昇、予防接種プログラムや研究資金を支援する政府の強力なイニシアチブなどの要因です。mRNAや遺伝子ベースのワクチンを含む技術の進歩により、開発と生産が加速しています。政府機関、学術機関、製薬会社の連携がイノベーションを促進しています。例えば、NECバイオB.V.は、AIを活用した個別化経口がんワクチンNECVAX-NEO1の第1相臨床試験の中間結果を発表し、固形がん患者における安全性と免疫原性を実証しました。

中国の個別化がんワクチン市場は、医療アクセスを改善し、輸入への依存を減らすことを重視する「健康中国2030」のような政府のイニシアティブに後押しされ、大幅な成長を遂げています。中国の製薬企業は治療用がんワクチンの開発に積極的で、2024年8月現在、第I相から第III相臨床開発段階にあるがんワクチンは23種類あり、その60%が治療用です。

中南米個別化がんワクチン市場動向

中南米の個別化がんワクチン産業は、がん罹患率の増加、免疫療法の進歩、医療政策の後押しにより、顕著な成長を遂げています。ブラジルは、同地域で最も急成長している市場として際立っており、その強固な公的医療制度と個別化療法の採用増加によって支えられています。アルゼンチンとキューバが非小細胞肺がん(NSCLC)治療のために共同開発したラコツモマブ(バクシラ)のような注目すべき技術革新は、進行がん治療の局所化に対する南米のコミットメントを浮き彫りにしています。これらの要因が相まって、南米アメリカは個別化がんワクチンのイノベーションとアクセシビリティの新たな拠点として位置づけられています。

中東・アフリカの個別化がんワクチン市場動向

中東アフリカ(MEA)の個別化がんワクチン産業は、がん罹患率の上昇、政府の取り組み、ワクチン技術の進歩に牽引され、著しい成長を遂げています。南アフリカでは、ケープタウンに新しいワクチン製造工場を設立するなど、がんワクチンの製造を加速させるための取り組みが行われています。サウジアラビアやシエラレオネなどの国々では、HPVワクチン接種キャンペーンの導入などの政府プログラムにより、がん予防ワクチンの認知度や導入が進んでいます。

個別化がんワクチンの主要企業の洞察

個別化がんワクチン産業の主要市場参入企業は、グローバルな事業展開と競争力強化のための戦略的イニシアティブにますます注力しています。こうした戦略には、特定のがん種に合わせた革新的な新製品の上市、研究開発協力の締結、戦略的提携の形成、新興市場への事業拡大などが含まれます。このような取り組みは、臨床開発を加速し、規制当局の承認を得て、市場への浸透を高めることを目的としています。こうした取り組みを積極的に推進している主要企業には、免疫療法の進歩で知られるDendreon Pharmaceuticals, LLC、AIとネオアンチゲン技術を活用するGritstone Bio、mRNA治療薬のパイオニアであるCureVac、mRNAの革新と免疫腫瘍学の専門知識を組み合わせたNeoCuraとInnoventの提携などがあります。

個別化がんワクチンの主要企業

個別化がんワクチン市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを有しており、産業動向を左右しています。

-

- Dendreon Pharmaceuticals, LLC

- Gritstone Bio

- CureVac

- NeoCura & Innovent

- Stemirna Therapeutics

- Elicio Therapeutics

- Evaxion Biotech

- Imugene

- Nouscom

最近の動向

- 2025年3月、Nina Bhardwaj-Ward-Coleman Chair in Cancer Research and Director of the Vaccine and Cell Therapy Laboratoryが率いるIcahn School of Medicine at Mount Sinaiの研究者らは、PGV001と呼ばれる新しい個別化がんワクチンの第1相臨床試験を実施しました。このマルチペプチド・ネオアンチゲン・ワクチンは、少人数の患者を対象に実施されたもので、がん免疫療法における重要な進歩です。PGV001は、複数の特異的なペプチド(アミノ酸の短い鎖)を用いて免疫系を刺激するように設計されており、身体ががん細胞を認識して攻撃するのを助け、病気の再発を防ぐ可能性があります。この初期研究の有望な結果は、米国癌学会誌『キャンサー・ディスカバリー』の最新号に詳しく掲載されています。

- 2025年2月、ダナファーバー癌研究機関の研究者らは、腎臓癌の一種であるステージIIIまたはIVの明細胞腎細胞癌患者を対象とした臨床試験の有望な結果を発表しました。この試験の参加者9人全員が、個別化がんワクチンによる治療後に強力な抗がん免疫反応を示しました。ワクチンは術後に投与され、残存がん細胞を検出して破壊する免疫系を訓練することを目的としています。追跡期間中央値34.7ヵ月のデータカット時点では、全患者にがんの再発が見られませんでした。

- 2024年4月、ジョンズ・ホプキンス・キンメルがんセンターとそのコンバージェンス機関の研究者が主導した臨床試験で、肝臓がんに対する個別化ワクチンが有望な結果を示しました。この研究は、肝癌の中で最も一般的な肝細胞癌の患者に焦点を当てたものです。参加者の血液サンプルから、治療後に抗腫瘍免疫細胞が増加したことが明らかになり、個別化ワクチンが身体の免疫反応を高める潜在的なメカニズムが示唆されました。この試験ではまた、個別化ワクチンを標準免疫療法と併用することで、標準免疫療法単独と比較して安全で、腫瘍縮小効果が約2倍であることも示されました。これらの知見は、個別化がんワクチンが治療成績を大幅に改善する可能性を強調するものです。

個別化がんワクチンの世界市場レポート区分

本レポートでは、2018年から2030年にかけての収益成長を予測し、各サブセグメントにおける最新動向の分析を提供しています。本レポートでは、Grand View Research社は個別化がんワクチン市場レポートを種類、技術、流通チャネル、地域に基づいてセグメント化しています:

- 種類の展望(売上高、百万米ドル、2018年~2030年)

- 樹状細胞

- RNAベース(mRNA)

- ネオ抗原ベース

- 腫瘍関連抗原(TAA)ワクチン

- 技術の展望(売上高、百万米ドル、2018年~2030年)

- 細胞ベース

- mRNA PCV

- その他

- 流通チャネルの展望(収益、百万米ドル、2018年~2030年)

- 病院

- クリニック

- 研究機関および学術機関

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 種類

1.2.2. 技術

1.2.3. 流通チャネル

1.2.4. 地域範囲

1.2.5. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 出来高価格分析(モデル2)

1.7.4. アプローチ2:出来高価格分析

1.8. 二次資料リスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 種類の展望

2.2.2. 技術展望

2.2.3. 流通チャネルの展望

2.2.4. 地域展望

2.3. 競合他社の洞察

第3章. 個別化がんワクチン市場の変数、動向、スコープ

3.1. 市場セグメンテーションとスコープ

3.2. 市場系統の展望

3.2.1. 親市場の展望

3.2.2. 関連/補助市場の展望

3.3. 市場動向と展望

3.4. 市場ダイナミクス

3.4.1. ゲノム・免疫治療技術の進歩

3.4.2. がん罹患率の上昇と標的治療への需要

3.4.3. がん免疫療法における共同研究および投資の増加

3.5. 市場阻害要因分析

3.5.1. 高い開発・製造コスト

3.5.2. 規制と物流の課題

3.5.3. ポーターのファイブフォース分析

3.5.4. PESTEL分析

第4章. 個別化がんワクチン市場 種類の推定と動向分析

4.1. 個別化がんワクチン市場 種類別動向分析

4.2. 個別化がんワクチン市場の種類別推計と予測

4.3. 樹状細胞

4.3.1. 2018年から2030年までの市場推定と予測(USD Million)

4.4. RNAベース(mRNA)

4.4.1. 2018~2030年の市場予測(百万米ドル)

4.5. ネオアンチゲンベース

4.5.1. 2018~2030年の市場予測(百万米ドル)

4.6. 腫瘍関連抗原(TAA)ワクチン

4.6.1. 2018~2030年の市場予測(USD Million)

4.7. 個別化がんワクチン市場 技術動向分析

4.8. 個別化がんワクチン市場の技術別推計と予測

4.9. 細胞ベース

4.9.1. 2018年から2030年までの市場推定と予測(USD Million)

4.10. mRNA PCV

4.10.1. 2018~2030年の市場予測(百万米ドル)

4.11. その他

4.11.1. 2018年から2030年までの市場予測(USD Million)

第5章. 個別化がんワクチン市場 流通チャネルの推定と動向分析

5.1. 個別化がんワクチン市場 流通動向分析

5.2. 個別化がんワクチン市場:流通チャネル別推計と予測

5.3. 病院

5.3.1. 2018年から2030年までの市場推定・予測(USD Million)

5.4. 診療所

5.4.1. 2018~2030年の市場予測(USD Million)

5.5. 研究機関・学術機関

5.5.1. 2018年から2030年までの市場推定と予測(USD Million)

第6章. 個別化がんワクチン市場 地域別推定と動向分析

6.1. 個別化がんワクチン市場の地域別シェア(2024年・2030年

6.2. 地域別市場シェア分析、2024年・2030年

6.3. 地域別市場ダッシュボード

6.4. 世界の地域別市場スナップショット

6.5. 市場規模、および予測トレンド分析、2018〜2030年

6.6. 南米アメリカ

6.6.1. 北米の個別化がんワクチン市場、2018年〜2030年(百万米ドル)

6.6.2. 米国

6.6.2.1. 主要国のダイナミクス

6.6.2.2. 競争シナリオ

6.6.2.3. 規制の枠組み

6.6.2.4. 米国の個別化がんワクチン市場、2018年〜2030年(百万米ドル)

6.6.3. カナダ

6.6.3.1. 主要国のダイナミクス

6.6.3.2. 競争シナリオ

6.6.3.3. 規制の枠組み

6.6.3.4. カナダの個別化がんワクチン市場、2018年~2030年(百万米ドル)

6.6.4. メキシコ

6.6.4.1. 主要国のダイナミクス

6.6.4.2. 競争シナリオ

6.6.4.3. 規制の枠組み

6.6.4.4. メキシコの個別化がんワクチン市場、2018年~2030年(百万米ドル)

6.7. ヨーロッパ

6.7.1. ヨーロッパの個別化がんワクチン市場、2018年〜2030年(百万米ドル)

6.7.2. 英国

6.7.2.1. 主要国のダイナミクス

6.7.2.2. 競争シナリオ

6.7.2.3. 規制の枠組み

6.7.2.4. イギリスの個別化がんワクチン市場、2018年~2030年(百万米ドル)

6.7.3. ドイツ

6.7.3.1. 主要国のダイナミクス

6.7.3.2. 競争シナリオ

6.7.3.3. 規制の枠組み

6.7.3.4. ドイツの個別化がんワクチン市場、2018年~2030年(百万米ドル)

6.7.4. フランス

6.7.4.1. 主要国のダイナミクス

6.7.4.2. 競争シナリオ

6.7.4.3. 規制の枠組み

6.7.4.4. フランスの個別化がんワクチン市場、2018年~2030年(百万米ドル)

6.7.5. イタリア

6.7.5.1. 主要国の動向

6.7.5.2. 競争シナリオ

6.7.5.3. 規制の枠組み

6.7.5.4. イタリアの個別化がんワクチン市場、2018年~2030年(百万米ドル)

6.7.6. スペイン

6.7.6.1. 主要国のダイナミクス

6.7.6.2. 競争シナリオ

6.7.6.3. 規制の枠組み

6.7.6.4. スペインの個別化がんワクチン市場、2018年〜2030年(百万米ドル)

6.7.7. デンマーク

6.7.7.1. 主要国の動向

6.7.7.2. 競争シナリオ

6.7.7.3. 規制の枠組み

6.7.7.4. デンマークの個別化がんワクチン市場、2018年~2030年(百万米ドル)

6.7.8. スウェーデン

6.7.8.1. 主要国の動向

6.7.8.2. 競争シナリオ

6.7.8.3. 規制の枠組み

6.7.8.4. スウェーデンの個別化がんワクチン市場、2018年~2030年(百万米ドル)

6.7.9. ノルウェー

6.7.9.1. 主要国の動向

6.7.9.2. 競争シナリオ

6.7.9.3. 規制の枠組み

6.7.9.4. ノルウェーの個別化がんワクチン市場、2018年~2030年(百万米ドル)

6.8. アジア太平洋地域

6.8.1. アジア太平洋地域の個別化がんワクチン市場、2018年〜2030年(USD Million)

6.8.2. 日本

6.8.2.1. 主要国のダイナミクス

6.8.2.2. 競争シナリオ

6.8.2.3. 規制の枠組み

6.8.2.4. 日本の個別化がんワクチン市場、2018年〜2030年(百万米ドル)

6.8.3. 中国

6.8.3.1. 主要国のダイナミクス

6.8.3.2. 競争シナリオ

6.8.3.3. 規制の枠組み

6.8.3.4. 中国の個別化がんワクチン市場、2018年〜2030年(百万米ドル)

6.8.4. インド

6.8.4.1. 主要国のダイナミクス

6.8.4.2. 競争シナリオ

6.8.4.3. 規制の枠組み

6.8.4.4. インドの個別化がんワクチン市場、2018年~2030年(百万米ドル)

6.8.5. オーストラリア

6.8.5.1. 主要国のダイナミクス

6.8.5.2. 競争シナリオ

6.8.5.3. 規制の枠組み

6.8.5.4. オーストラリアの個別化がんワクチン市場、2018年~2030年(百万米ドル)

6.8.6. タイ

6.8.6.1. 主要国の動向

6.8.6.2. 競争シナリオ

6.8.6.3. 規制の枠組み

6.8.6.4. タイの個別化がんワクチン市場、2018年~2030年(百万米ドル)

6.8.7. 韓国

6.8.7.1. 主要国の動向

6.8.7.2. 競争シナリオ

6.8.7.3. 規制の枠組み

6.8.7.4. 韓国の個別化がんワクチン市場、2018年~2030年(百万米ドル)

6.9. 南米アメリカ

6.9.1. 南米の個別化がんワクチン市場、2018年〜2030年(百万米ドル)

6.9.2. ブラジル

6.9.2.1. 主要国のダイナミクス

6.9.2.2. 競争シナリオ

6.9.2.3. 規制の枠組み

6.9.2.4. ブラジルの個別化がんワクチン市場、2018年~2030年(百万米ドル)

6.9.3. アルゼンチン

6.9.3.1. 主要国の動向

6.9.3.2. 競争シナリオ

6.9.3.3. 規制の枠組み

6.9.3.4. アルゼンチンの個別化がんワクチン市場、2018年~2030年(百万米ドル)

6.10. 中東アフリカ

6.10.1. 中東アフリカの個別化がんワクチン市場:2018〜2030年(百万米ドル)

6.10.2. 南アフリカ

6.10.2.1. 主要国の動向

6.10.2.2. 競争シナリオ

6.10.2.3. 規制の枠組み

6.10.2.4. 南アフリカの個別化がんワクチン市場、2018年~2030年(百万米ドル)

6.10.3. サウジアラビア

6.10.3.1. 主要国の動向

6.10.3.2. 競争シナリオ

6.10.3.3. 規制の枠組み

6.10.3.4. サウジアラビアの個別化がんワクチン市場、2018年~2030年(百万米ドル)

6.10.4. アラブ首長国連邦

6.10.4.1. 主要国の動向

6.10.4.2. 競争シナリオ

6.10.4.3. 規制の枠組み

6.10.4.4. UAEの個別化がんワクチン市場、2018年~2030年(百万米ドル)

6.10.5. クウェート

6.10.5.1. 主要国の動向

6.10.5.2. 競争シナリオ

6.10.5.3. 規制の枠組み

6.10.5.4. クウェートの個別化がんワクチン市場、2018年~2030年(百万米ドル)

第7章. 競争環境

7.1. 主要市場参入企業別の最新動向と影響分析

7.2. 企業分類

7.3. 戦略マッピング

7.4. 企業市場シェア分析、2024年

7.5. 企業プロフィール

7.5.1. デンドレオン・ファーマシューティカルズLLC

7.5.1.1. 概要

7.5.1.2. 業績(純収入/売上高/EBITDA/売上総利益)

7.5.1.3. 製品ベンチマーク

7.5.1.4. 戦略的イニシアティブ

7.5.2. グリットストンバイオ

7.5.2.1. 概要

7.5.2.2. 業績(純収入/売上高/EBITDA/売上総利益)

7.5.2.3. 製品ベンチマーク

7.5.2.4. 戦略的イニシアティブ

7.5.3. キュアバック

7.5.3.1. 概要

7.5.3.2. 業績(純収入/売上高/EBITDA/売上総利益)

7.5.3.3. 製品ベンチマーク

7.5.3.4. 戦略的イニシアティブ

7.5.4. ネオキュラとイノベント

7.5.4.1. 概要

7.5.4.2. 業績(純収入/売上高/EBITDA/売上総利益)

7.5.4.3. 製品ベンチマーク

7.5.4.4. 戦略的イニシアティブ

7.5.5. ステミルナ・セラピューティクス

7.5.5.1. 概要

7.5.5.2. 業績(純収入/売上高/EBITDA/売上総利益)

7.5.5.3. 製品ベンチマーク

7.5.5.4. 戦略的イニシアティブ

7.5.6. エリシオ・セラピューティクス

7.5.6.1. 概要

7.5.6.2. 業績(純収入/売上高/EBITDA/売上総利益)

7.5.6.3. 製品ベンチマーク

7.5.6.4. 戦略的イニシアティブ

7.5.7. エバクシオン・バイオテック

7.5.7.1. 概要

7.5.7.2. 業績(純収入/売上高/EBITDA/売上総利益)

7.5.7.3. 製品ベンチマーク

7.5.7.4. 戦略的イニシアティブ

7.5.8. イムジーン

7.5.8.1. 概要

7.5.8.2. 業績(純収入/売上高/EBITDA/売上総利益)

7.5.8.3. 製品ベンチマーク

7.5.8.4. 戦略的イニシアティブ

7.5.9. ヌーコム

7.5.9.1. 概要

7.5.9.2. 業績(純収入/売上高/EBITDA/売上総利益)

7.5.9.3. 製品ベンチマーク

7.5.9.4. 戦略的イニシアティブ

表一覧

表1 略語一覧

表2 個別化がんワクチンの世界市場:種類別、2018年~2030年(百万米ドル)

表3 個別化がんワクチンの世界市場:技術別、2018年〜2030年(百万米ドル)

表4 個別化がんワクチンの世界市場:流通チャネル別、2018年〜2030年(百万米ドル)

表5 個別化がんワクチンの世界市場:地域別、2018年〜2030年(百万米ドル)

表6 北米の個別化がんワクチン市場:国別、2018年〜2030年(百万米ドル)

表7 北米の個別化がんワクチン市場:種類別、2018年〜2030年(百万米ドル)

表8 北米の個別化がんワクチン市場:技術別、2018年〜2030年(百万米ドル)

表9 北米の個別化がんワクチン市場:流通チャネル別、2018年〜2030年(百万米ドル)

表10 米国の個別化がんワクチン市場:種類別、2018年〜2030年(百万米ドル)

表11 米国の個別化がんワクチン市場:技術別、2018年〜2030年(百万米ドル)

表12 米国の個別化がんワクチン市場:流通チャネル別、2018年〜2030年(百万米ドル)

表13 カナダの個別化がんワクチン市場:種類別、2018年〜2030年(百万米ドル)

表14 カナダの個別化がんワクチン市場:技術別、2018年〜2030年(百万米ドル)

表15 カナダの個別化がんワクチン市場:流通チャネル別、2018年〜2030年(百万米ドル)

表16 メキシコの個別化がんワクチン市場:種類別、2018年〜2030年(百万米ドル)

表17 メキシコの個別化がんワクチン市場:技術別、2018年〜2030年(百万米ドル)

表18 メキシコの個別化がんワクチン市場:流通チャネル別、2018年〜2030年(百万米ドル)

表19 ヨーロッパの個別化がんワクチン市場:国別、2018年〜2030年(百万米ドル)

表20 ヨーロッパの個別化がんワクチン市場:種類別、2018年〜2030年(百万米ドル)

表21 ヨーロッパアメリカの個別化がんワクチン市場:技術別、2018年〜2030年(百万米ドル)

表22 ヨーロッパアメリカの個別化がんワクチン市場:流通チャネル別、2018年〜2030年(百万米ドル)

表23 英国個別化がんワクチン市場:種類別、2018年〜2030年(百万米ドル)

表24 英国個別化がんワクチン市場:技術別、2018年〜2030年(百万米ドル)

表25 英国個別化がんワクチン市場:流通チャネル別:2018〜2030年(百万米ドル)

表26 ドイツの個別化がんワクチン市場:種類別、2018年〜2030年(百万米ドル)

表27 ドイツの個別化がんワクチン市場:技術別、2018年〜2030年(百万米ドル)

表28 ドイツの個別化がんワクチン市場:流通チャネル別、2018年〜2030年(百万米ドル)

表29 フランスの個別化がんワクチン市場:種類別、2018年〜2030年(百万米ドル)

表30 フランスの個別化がんワクチン市場:技術別、2018年〜2030年(百万米ドル)

表31 フランスの個別化がんワクチン市場:流通経路別、2018年〜2030年(百万米ドル)

表32 イタリアの個別化がんワクチン市場:種類別、2018年〜2030年(百万米ドル)

表33 イタリアの個別化がんワクチン市場:技術別、2018年〜2030年(百万米ドル)

表34 イタリアの個別化がんワクチン市場:流通チャネル別、2018年〜2030年(百万米ドル)

表35 スペイン個別化がんワクチン市場:種類別、2018〜2030年(百万米ドル)

表36 スペイン個別化がんワクチン市場:技術別、2018年〜2030年(百万米ドル)

表37 スペイン個別化がんワクチン市場:流通チャネル別:2018〜2030年(百万米ドル)

表38 デンマークの個別化がんワクチン市場:種類別、2018〜2030年(百万米ドル)

表39 デンマークの個別化がんワクチン市場:技術別、2018〜2030年(百万米ドル)

表40 デンマークの個別化がんワクチン市場:流通経路別、2018〜2030年(百万米ドル)

表41 スウェーデンの個別化がんワクチン市場:種類別、2018〜2030年(百万米ドル)

表42 スウェーデンの個別化がんワクチン市場:技術別、2018〜2030年(百万米ドル)

表43 スウェーデンの個別化がんワクチン市場:流通チャネル別:2018〜2030年(USD Million)

表44 ノルウェー個別化がんワクチン市場:種類別、2018年〜2030年(百万米ドル)

表45 ノルウェー個別化がんワクチン市場:技術別:2018〜2030年(百万米ドル)

表46 ノルウェー個別化がんワクチン市場:流通経路別:2018〜2030年(百万米ドル)

表47 アジア太平洋地域の個別化がんワクチン市場:国別、2018年〜2030年(百万米ドル)

表48 アジア太平洋地域の個別化がんワクチン市場:種類別、2018年〜2030年(百万米ドル)

表49 アジア太平洋地域の個別化がんワクチン市場:技術別、2018年〜2030年(百万米ドル)

表50 アジア太平洋地域の個別化がんワクチン市場:流通チャネル別、2018年〜2030年(百万米ドル)

表51 日本の個別化がんワクチン市場:種類別、2018年〜2030年(百万米ドル)

表52 日本の個別化がんワクチン市場:技術別、2018年〜2030年(百万米ドル)

表53 日本の個別化がんワクチン市場:流通チャネル別、2018年〜2030年(百万米ドル)

表54 中国個別化がんワクチン市場:種類別、2018年〜2030年(百万米ドル)

表55 中国の個別化がんワクチン市場:技術別、2018年〜2030年(百万米ドル)

表56 中国の個別化がんワクチン市場:流通チャネル別、2018年〜2030年(百万米ドル)

表57 インドの個別化がんワクチン市場:種類別、2018年〜2030年(百万米ドル)

表58 インドの個別化がんワクチン市場:技術別、2018年〜2030年(百万米ドル)

表59 インドの個別化がんワクチン市場:流通チャネル別、2018年〜2030年(百万米ドル)

表60 オーストラリアの個別化がんワクチン市場:種類別、2018年〜2030年(百万米ドル)

表61 オーストラリアの個別化がんワクチン市場:技術別、2018年〜2030年(百万米ドル)

表62 オーストラリアの個別化がんワクチン市場:流通チャネル別、2018年〜2030年(百万米ドル)

表63 タイの個別化がんワクチン市場:種類別、2018年〜2030年(百万米ドル)

表64 タイの個別化がんワクチン市場:技術別、2018年〜2030年(百万米ドル)

表65 タイの個別化がんワクチン市場:流通チャネル別:2018〜2030年(USD Million)

表66 韓国の個別化がんワクチン市場:種類別、2018年〜2030年(USD Million)

表67 韓国個別化がんワクチン市場:技術別:2018年〜2030年(USD Million)

表68 韓国の個別化がんワクチン市場:流通チャネル別:2018〜2030年(USD Million)

表69 南米個別化がんワクチン市場:国別、2018年〜2030年(百万米ドル)

表70 中南米個別化がんワクチン市場:種類別、2018年〜2030年(百万米ドル)

表71 中南米個別化がんワクチン市場:技術別、2018年〜2030年(百万米ドル)

表72 中南米の個別化がんワクチン市場:流通チャネル別、2018年〜2030年(百万米ドル)

表73 ブラジル個別化がんワクチン市場:種類別、2018年〜2030年(百万米ドル)

表74 ブラジル個別化がんワクチン市場:技術別、2018年〜2030年(百万米ドル)

表75 ブラジル個別化がんワクチン市場:流通チャネル別:2018〜2030年(USD Million)

表76 アルゼンチンの個別化がんワクチン市場:種類別、2018年〜2030年(百万米ドル)

表77 アルゼンチンの個別化がんワクチン市場:技術別、2018年〜2030年(百万米ドル)

表78 アルゼンチンの個別化がんワクチン市場:流通経路別、2018年〜2030年(百万米ドル)

表79 中東・アフリカの個別化がんワクチン市場:国別、2018年〜2030年(百万米ドル)

表80 中東・アフリカの個別化がんワクチン市場:種類別、2018年〜2030年(百万米ドル)

表81 中東・アフリカの個別化がんワクチン市場:技術別、2018年〜2030年(百万米ドル)

表82 中東・アフリカの個別化がんワクチン市場:流通経路別、2018年〜2030年(百万米ドル)

表83 南アフリカの個別化がんワクチン市場:種類別、2018年〜2030年(USD Million)

表84 南アフリカの個別化がんワクチン市場:技術別、2018年〜2030年(百万米ドル)

表85 南アフリカの個別化がんワクチン市場:流通経路別、2018年〜2030年(百万米ドル)

表86 サウジアラビアの個別化がんワクチン市場:種類別、2018〜2030年(百万米ドル)

表87 サウジアラビアの個別化がんワクチン市場:技術別、2018年〜2030年(百万米ドル)

表88 オーディ・アラビアの個別化がんワクチン市場:流通経路別、2018〜2030年(百万米ドル)

表89 UAE個別化がんワクチン市場:種類別、2018年〜2030年(百万米ドル)

表90 UAE個別化がんワクチン市場:技術別:2018〜2030年(百万米ドル)

表91 UAE個別化がんワクチン市場:流通経路別:2018〜2030年(百万米ドル)

表92 クウェートの個別化がんワクチン市場:種類別、2018年〜2030年(百万米ドル)

表93 クウェートの個別化がんワクチン市場:技術別、2018年〜2030年(百万米ドル)

表94 クウェートの個別化がんワクチン市場:流通経路別、2018年〜2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報調達

図3 一次調査のパターン

図4 市場調査のアプローチ

図5 バリューチェーンに基づくサイジングと予測

図6 市場形成と検証

図7 個別化がんワクチン市場のセグメンテーション

図8 市場スナップショット(2024年

図9 市場動向と展望

図10 市場ドライバー関連性分析(現在と将来への影響)

図11 市場阻害要因関連性分析(現在と将来への影響)

図12 要因別SWOT分析(政治・法律、経済、技術)

図13 ポーターのファイブフォース分析

図14 個別化がんワクチン市場 種類別動向分析

図15 個別化がんワクチン市場 種類の展望と主要課題

図16 樹状細胞市場の推定と予測、2018年~2030年

図17 RNAベース(mRNA)市場の予測および予測、2018年~2030年

図18 ネオ抗原ベース市場の推定と予測、2018年~2030年

図19 腫瘍関連抗原(TAA)ワクチン市場の推定と予測、2018年~2030年

図20 個別化がんワクチン市場 技術動向分析

図21 個別化がんワクチン市場: 技術の展望と要点

図22 細胞ベース市場の推定と予測、2018年~2030年

図23 mRNA PCV市場の推定と予測、2018年~2030年

図24 その他市場の推定と予測、2018年~2030年

図25 個別化がんワクチン市場 流通チャネルの動き分析

図26 個別化がんワクチン市場: 流通チャネルの展望と要点

図27 病院市場の推定と予測、2018年~2030年

図28 クリニック市場の推定と予測、2018年~2030年

図29 研究機関・学術機関市場の推定と予測、2018年~2030年

図30 政府系サプライヤー市場の推定と予測、2018年~2030年

図31 地域別展望、2024年および2030年

図32 世界の個別化がんワクチン市場: 地域別動向分析

図33 北米の個別化がんワクチン市場:2018年〜2030年(百万米ドル)

図34 米国個別化がんワクチン市場:2018年〜2030年(百万米ドル)

図35 カナダの個別化がんワクチン市場:2018年〜2030年(百万米ドル)

図36 メキシコの個別化がんワクチン市場:2018年〜2030年(百万米ドル)

図37 ヨーロッパの個別化がんワクチン市場:2018年〜2030年(百万米ドル)

図38 ドイツの個別化がんワクチン市場:2018年〜2030年(百万米ドル)

図39 イギリスの個別化がんワクチン市場:2018年〜2030年(百万米ドル)

図40 フランスの個別化がんワクチン市場:2018年〜2030年(百万米ドル)

図41 イタリアの個別化がんワクチン市場:2018年〜2030年(百万米ドル)

図42 スペイン個別化がんワクチン市場:2018年〜2030年(百万米ドル)

図43 デンマークの個別化がんワクチン市場:2018〜2030年(百万米ドル)

図44 スウェーデン個別化がんワクチン市場:2018〜2030年(百万米ドル)

図45 ノルウェー個別化がんワクチン市場:2018年〜2030年(百万米ドル)

図46 アジア太平洋地域の個別化がんワクチン市場:2018年〜2030年(百万米ドル)

図47 日本個別化がんワクチン市場:2018年〜2030年(百万米ドル)

図48 中国個別化がんワクチン市場:2018年〜2030年(百万米ドル)

図49 インド個別化がんワクチン市場:2018年〜2030年(百万米ドル)

図50 オーストラリアの個別化がんワクチン市場:2018年〜2030年(百万米ドル)

図51 韓国個別化がんワクチン市場:2018年〜2030年(百万米ドル)

図52 タイの個別化がんワクチン市場:2018年〜2030年(百万米ドル)

図53 中南米個別化がんワクチン市場:2018年〜2030年(百万米ドル)

図54 ブラジル個別化がんワクチン市場:2018年〜2030年(百万米ドル)

図55 アルゼンチン個別化がんワクチン市場:2018年〜2030年(百万米ドル)

図56 中東・アフリカ個別化がんワクチン市場:2018年〜2030年(百万米ドル)

図57 南アフリカの個別化がんワクチン市場:2018年〜2030年(百万米ドル)

図58 サウジアラビアの個別化がんワクチン市場:2018年〜2030年(百万米ドル)

図59 UAE個別化がんワクチン市場:2018年~2030年(百万米ドル)

図60 クウェートの個別化がんワクチン市場:2018〜2030年(百万米ドル)

| ※参考情報 個別化がんワクチンとは、患者それぞれのがん細胞の特性に基づいて設計されるワクチンのことです。従来のがん治療では、一般的に地域や種類に応じて標準化された治療法が用いられますが、個別化がんワクチンは患者の遺伝的背景や腫瘍の特異性に応じて、患者自身の免疫系を刺激し、がん細胞に対する特異的な免疫応答を誘導することを目指しています。このアプローチにより、より効果的で副作用の少ない治療法が期待されています。 個別化がんワクチンには、主に二つのタイプがあります。一つは、腫瘍特異的抗原を利用するワクチンです。これは、がん細胞に特有の抗原を同定し、それを基にワクチンを設計する方法です。がん細胞は正常細胞と異なる遺伝子変異を持っているため、それに基づいた抗原をワクチンとして使用することで、免疫系ががん細胞を正確に認識できるようになります。 もう一つは、腫瘍浸潤リンパ球(TIL)を用いる方法です。この方法では、患者から採取したリンパ球を培養して増殖させ、その後ワクチンとして使用します。これにより、がん細胞に対する特異的な免疫応答を強化することが可能となります。このようなアプローチは、特に悪性黒色腫や一部の固形腫瘍に対して期待されています。 個別化がんワクチンの主な用途は、がんの予防や治療にあります。がんの進行を防ぐためにワクチンを接種することができるほか、術後の再発防止や、進行がんの治療にも利用される可能性があります。特に、免疫療法と組み合わせることで、治療効果を高めるシナジー効果が期待されます。 また、個別化がんワクチンに関連する技術には、遺伝子解析やバイオインフォマティクスの進展が挙げられます。次世代シーケンシング技術の発展により、がん細胞の遺伝子変異を正確に同定することが可能となり、それに基づいてワクチンを設計する際の情報がもたらされています。さらに、AI(人工知能)の活用により、大量の遺伝子データを効率的に解析し、最適な抗原を選定することが進められています。 免疫チェックポイント阻害剤と個別化がんワクチンの組み合わせも、注目されています。免疫チェックポイント阻害剤は、がん細胞が免疫系を逃れる仕組みをブロックすることで、より強い免疫応答を引き出します。このような治療法のコンビネーションにより、患者における治療効果の向上が実現されています。 個別化がんワクチンは、多くの研究機関や製薬会社によって開発が進められており、臨床試験も活発に行われています。これにより、実際の治療現場での応用が進む中、さらなる効果や安全性の評価が求められています。特に、長期的なデータ収集が重要であり、将来的には標準的な治療法として位置づけられる可能性があります。 このように、個別化がんワクチンの開発は、がん治療の新たな可能性を秘めており、研究は進化を続けています。多様な患者に応じた個別化医療が実現することで、より高い治療効果と品質の向上が期待されています。今後の研究と臨床応用の進展によって、個別化がんワクチンががん治療における重要な役割を果たす日が来ることが期待されます。 |