主なポイント:

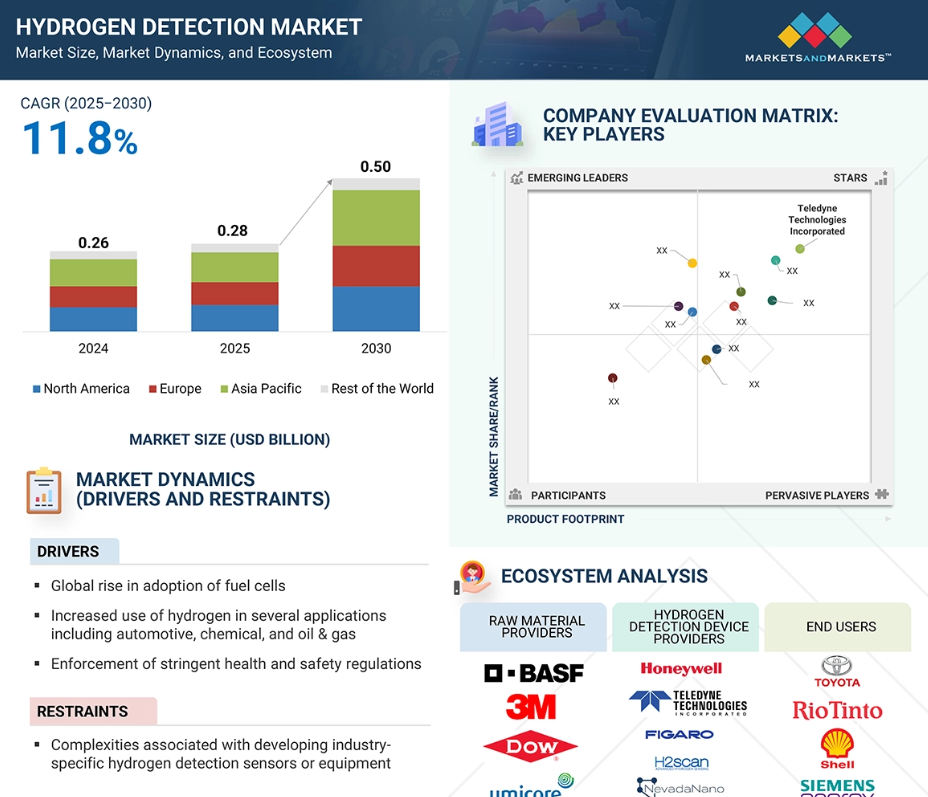

• 世界の水素検知市場規模は、2024年に0.26億米ドルと推定され、2025年の0.28億米ドルから2030年までに約0.50億米ドルへ拡大し、2025年から2030年にかけて年平均成長率(CAGR)11.8%で成長すると予測されています。

• 技術別:電気化学的および光学センシング技術が重要であり、エネルギーハーベスティングとガスクロマトグラフィーは検出能力を強化する補完的かつ隣接技術として機能します。

• 用途別:石油・ガス、自動車、エネルギー・電力の各セクターでは、厳格な安全基準への準拠と運用安全性の向上のため、水素検知システムの採用が拡大しています。

• センサー技術別:金属酸化物半導体(MOS)および微小電気機械システム(MEMS)は、リアルタイム監視アプリケーションにおける精度と効率性から注目を集めています。

• 導入形態別:固定式と携帯式の両方の水素検知ソリューションに対する需要が高まっており、遠隔地や動的な環境では携帯式ソリューションが好まれています。

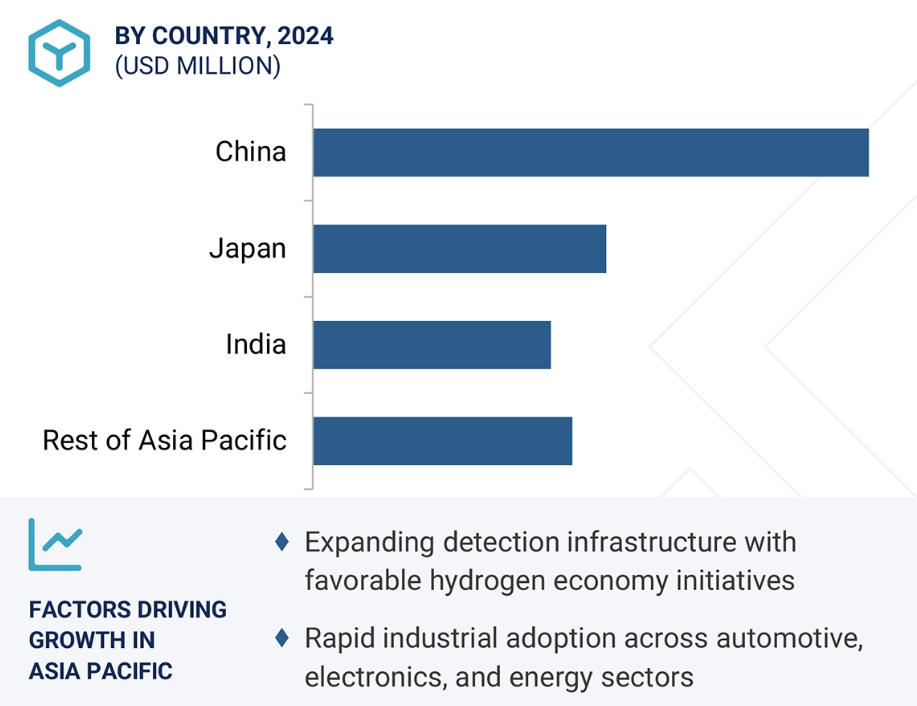

• 地域別:アジア太平洋地域は、中国、日本、韓国などの国々における水素生産量の増加と堅調なクリーンエネルギー施策に牽引され、13.4%のCAGRで最も急速な成長が見込まれます。

• 競争環境:市場プレイヤーは、協業、買収、イノベーションに注力し、市場基盤の強化を図っており、製品発表や技術進歩において顕著な活動が見られます。

• AIの影響:AIおよびジェネレーティブAIの統合は、予測分析、スマートキャリブレーション、センサー精度を向上させ、水素検知エコシステムの発展において極めて重要な役割を果たしています。

結論として、水素検知市場は技術進歩、規制要件、持続可能なエネルギーソリューションへの注目の高まりを背景に、大幅な成長が見込まれます。AI技術の統合とIoT対応センサーの開発は、市場プレイヤーに新たな可能性を開き、世界的な水素応用分野における安全性と運用効率の向上を確実なものとするでしょう。

水素検知市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域における水素検知市場は、中国、日本、韓国、インドなどの国々における水素生産活動の増加、クリーンエネルギーイニシアチブ、安全規制の強化により、力強い成長を見せています。

石油・ガス、化学、自動車、発電などの産業分野では、漏洩関連の危険を防止し、運用安全性を向上させ、政府の安全基準に準拠するため、水素センサーの導入が急速に進んでいます。

市場プレイヤーは、市場での地位を強化するため、製品発表、提携、協業、買収、契約締結、投資、事業拡大といった主要戦略を採用しています。

中国や日本を含む各国は、燃料電池電気自動車(FCEV)の導入と水素インフラ開発を主導しており、運輸・エネルギー分野全体で高性能検知ソリューションに対する強い需要を生み出しています。

水素貯蔵・流通・充填インフラへの投資拡大に加え、小型化・IoT対応センサーの開発が進み、産業用・商業用途における市場浸透を促進しています。

水素検知市場へのAI/生成AIの影響

AIおよび生成AIは、予測分析・スマートキャリブレーション・自動診断を可能にすることで水素検知市場に大きな影響を与えます。これらの技術はリアルタイム監視を強化し、誤警報を低減するとともに、センサーの精度と寿命を向上させます。また、AIはエッジコンピューティングを促進し、充填ステーションや産業プラントなどの重要環境における迅速な意思決定を支援します。輸送・エネルギー分野での水素応用拡大に伴い、AI統合は安全性・運用効率・規制順守の向上を保証し、進化する水素エコシステムにおける重要な基盤技術となっています。

世界の水素検知市場動向

推進要因:燃料電池の普及拡大

水素検知市場は、輸送、産業、定置型電源産業における燃料電池技術の急速な導入によって大きく牽引されています。燃料電池、特にプロトン交換膜燃料電池(PEMFC)においては水素燃料が不可欠であり、そのすべてが水素の効果的な監視と制御に集約されます。無臭・無色・可燃性の水素ガスの浪費や漏洩は、量によっては危険を伴い、爆発のリスクを生じさせます。こうしたリスクを低減するため、燃料電池スタック、貯蔵タンク、給油施設には効果的な水素検知装置が組み込まれています。

低排出・低炭素モビリティへの移行が進み、水素を利用した電気自動車(FCEV)であるバス、トラック、列車への需要が高まっていることから、先進的な水素センサーの需要が増加しています。日本、韓国、中国、ドイツの各政府は、水素燃料の利用を促進するため、健全な政策支援を提供し、インフラ整備を加速させ、商業レベルへの移行を推進しています。これらの動向の総合的な効果として、多くの安全要件と運用効率性を伴う、継続的かつタイムリーなガス状水素の監視に対する需要が高まっています。

さらに、データセンター、通信塔、遠隔地における水素燃料電池を利用した移動式およびバックアップ電源ソリューションも登場しています。燃料電池分野の発展と成長に伴い、豊富で安定した水素検知システムの必要性が急務となっており、水素へのエネルギー転換を推進する技術の一つとして、燃料電池技術も例外ではありません。

制約要因:業界特化型水素検知センサー・機器開発に伴う複雑性

業界特化型検知システムの設計・開発は、水素検知市場における主要な制約要因です。水素の適用範囲は、石油・ガス、化学、自動車、エネルギー・電力、半導体など、多様な安全・環境・運用要件を持つ幅広い産業に及びます。例えば、化学プラントのセンサーは過酷な化学物質に耐え高温環境下でも安全に作動する必要がある一方、自動車産業のセンサーは軽量で応答が速く、車載診断システムに組み込めることが求められます。

こうした多様なニーズは、研究開発費の増加と製品開発期間の長期化を招きます。さらに、各産業は厳格な規制(ATEXやIECExを含む)への準拠により、技術的・管理上の障壁が生じています。これにより通常、メーカー間の拡張性が低下し、エンドユーザー向けのセンサー価格が上昇します。

さらに、汎用的な水素センサーは多数存在しますが、ニッチ分野での実装に必要な精度や耐性を備えていません。カスタマイズに伴うサプライチェーンの緊張、特にスタートアップや中小企業に関連するものは、新規市場におけるカスタマイズオプションの限られた可用性からも明らかです。したがって、需要が増加しているにもかかわらず、専門的で認証済みかつ拡張可能なソリューションを提供する可能性の欠如が市場の可能性を完全に制限し、重要なインフラにおける広範な採用や新たな水素ベースのエコシステムの構築を妨げています。

機会:OEMの焦点を低炭素エネルギーシステムへ移行

世界の脱炭素化とネットゼロ排出達成に向けた動きにより、OEMメーカーは低炭素で環境に優しい水素ベースのエネルギーシステムへの投資を拡大しています。この動きは水素検知市場に大きな可能性を生み出しています。化石燃料の代替品を探す取り組みの中で、OEMメーカーが代替燃料を追求するにつれ、水素は輸送、発電、工業プロセスにおける触媒となりつつあります。その一例として、燃料電池自動車(FCEV)、水素を動力源とする列車、データセンターのバックアップ電源システムなどが挙げられ、OEM各社がその先駆者となっています。

水素検知センサーは、安全性、性能、規制への準拠、生産、貯蔵、輸送、使用を改善します。例えば、トヨタ、ヒュンダイ、カミンズは、水素技術とインフラに投資しており、組み込みセンサーは、漏洩を早期に検知し、関連するリスクを軽減する上で重要な役割を担うことになるでしょう。

水素経済の発展に対する政府の優遇措置も、こうした傾向を後押ししています。OEM メーカーが水素ベースの製品の規模拡大を図るにつれて、信頼性が高く、拡張性があり、小型化された検知ソリューションの需要は大幅に増加するでしょう。自社製品を OEM メーカーの持続可能性目標に適合させ、さらに AI を組み込んでメンテナンスを予測することに成功したセンサーメーカーは、変動の激しいグリーンエネルギー環境において、大きな成長の可能性を得ることになるでしょう。

課題:検知装置の予期せぬ停止による生産・収益損失

水素を多用するプロセスにおける計画外の装置停止は、生産の大幅な損失や収益の不安定化を招き、水素検知業界における最大の課題の一つです。センサーは安全確保に不可欠ですが、検知システムが誤作動や予期せぬ故障を起こした場合、水素の高い可燃性を考慮し、潜在的なリスク回避のため生産ライン全体や貯蔵ユニットの停止が必要となります。

この課題は、化学工場、製油所、水素ステーションなどの連続プロセスにおいて特に顕著であり、数時間の停止でも数万ドルの損失につながる可能性があります。さらに、複雑な設置設定や保安上の認可要件により、検知システムの故障診断には多大な時間を要する場合があります。

従来の検知システムには、リアルタイム診断や予知保全機能が備わっていない傾向があり、センサーの劣化が検出されないリスクが高まります。現代のAI搭載ソリューションはこうしたリスク軽減に寄与しますが、まだ普遍的に採用されているわけではありません。スマートな自己監視型検知システムへの移行を進めない企業は、業務効率の低下や財務的損失に直面します。したがって、業界は計画外のダウンタイムを削減し、重要インフラにおける業務継続性を確保するため、強力でリアルタイム監視・自己診断機能を備えた水素センサーの開発に注力すべきです。

世界の水素検知市場エコシステム分析

水素検知市場において世界的に大きな存在感を示す主要企業には、テレダイン・テクノロジーズ社(米国)、ハネウェル・インターナショナル社(米国)、H2San社(カナダ)、フィガロエンジニアリング社(日本)、Nissha FIS社(日本)、MSAセーフティ社(米国)、 H2Sense(中国)、SGX Sensortech(スイス)、Drägerwerk AG & Co. KGaA(ドイツ)、Alphasense(英国)などが挙げられます。水素検知エコシステムは、研究開発機関/大学/研究所、水素検知装置プロバイダー、ソフトウェアプロバイダー、エンドユーザーで構成されています。

センサー技術別では、予測期間中に電気化学センサーセグメントが最大の市場シェアを占めると予想されます。

電気化学センサーは、高い感度、低コスト、産業環境における低濃度水素の検知への適用性から、予測期間中にセンサー技術別水素検知市場を支配すると見込まれます。これらのプローブは、水素ガス濃度に応じた電流を発生させることで機能し、精密かつリアルタイムのモニタリングを継続的に行うことが可能です。コンパクトで省エネルギー、低メンテナンスのソリューションであり、石油・ガス、化学、自動車産業など、固定式および携帯型検知システムを必要とする様々な産業分野で利用可能です。

電気化学水素センサーの応用は、厳重に監視される場所やリスクの高い場所における安全性の監視ニーズの高まりにより拡大しており、主に燃料電池、発電部門、化学プラントで顕著です。電気化学センサーは、他のセンサータイプ(MEMSや触媒ビーズなど)と比較して、特に中程度の温度・湿度条件下において、最適化されたコストパフォーマンス比を有しています。また、北米、欧州、アジア太平洋地域を含む世界的な排出規制や漏洩検知基準の強化により、エンドユーザーは安定した検知技術の採用を迫られており、これが本セグメントの成長を継続的に牽引しています。水素インフラが拡大する中、電気化学センサーは広範な安全対策の実施を効果的に支援できます。

検出範囲別では、予測期間中に0~5000 ppmセグメントが最大の市場規模を占めると予測されます

0~5000 ppmの検出範囲セグメントは、主要なエンドユースアプリケーションの安全ニーズとの適合性から、予測期間中に水素検知市場で最大のシェアを獲得すると推定されます。この検知範囲は、低レベルの水素漏れ検出に特に有用です。水素は低濃度でも可燃性・爆発性を有するため、漏れを検知できなければ極めて危険です。したがって、0~5000 ppmセンサーは、漏れの早期検知が不可欠な産業用保護システム、実験室、自動車用途に広く組み込まれています。

石油・ガス、化学製造、輸送産業では、安全基準を満たし、稼働中の危険を低減するため、この範囲での漏洩検知を強く重視しています。さらに、燃料電池や再生可能エネルギー用途における水素の利用が増加するにつれ、信頼性の高い低濃度検知技術の重要性はますます高まっています。電気化学式および半導体式センサーは、高速応答性と小型サイズを特徴とし、通常この検知範囲を提供します。この分野の成功は、特に水素インフラを安全に構築しようとする発展途上国において、携帯型および固定型設備に拡張性と統合の容易さを備えた手頃な価格のセンサーソリューションによって推進されています。

地域別では、アジア太平洋地域が予測期間中最も急速に成長する市場となる見込みです。

アジア太平洋地域は、工業化、高まる環境意識、水素インフラへの投資増加に牽引され、予測期間を通じて水素検知市場で最も高い成長を遂げると予想されます。中国、日本、韓国、インドなどの国々は、エネルギー、輸送、製造などの産業の脱炭素化において水素が重要な役割を担う中、クリーンエネルギーへの移行を積極的に模索しています。この地域的な勢いは、生産、貯蔵、使用環境における安全性を確保するための高度な水素検知技術に対する堅調な需要として表れています。

日本と韓国は水素燃料電池車の普及と水素ステーションの整備において世界をリードしており、水素漏れ検知システムの優先市場となっています。一方、中国は支援政策と資金調達に支えられ、特にグリーン水素イニシアチブを含む水素生産に多額の投資を行っています。これらの経済圏で水素の利用が拡大するにつれ、堅牢な安全監視の必要性が高まり、水素用センサーや検知システムの導入が促進されています。また、フィガロエンジニアリング(日本)、Nissha FIS(日本)、SGX Sensortech(スイス)などの地域企業によるソリューション提供により、現地での検知技術へのアクセスが確保されています。政府支援プログラムと意識の高まりを背景に、アジア太平洋地域では今後数年間で堅調な成長が見込まれます。

2025-2030年の最大市場シェア

アジア太平洋地域が域内で最も成長が速い市場

出典:専門家インタビュー、二次調査、ホワイトペーパー、学術誌、雑誌、MarketsandMarkets分析

水素検知市場の最近の動向

- 2025年7月、フィガロエンジニアリング(日本)は水素安全アプリケーションをターゲットに、アジア太平洋地域で水素ガスセンサー「TGS 2616」を発売しました。本センサーは、特に産業用および自動車環境において、感度と信頼性を向上させ、低濃度水素を検出するよう設計されています。

- 2025年5月、ハネウェル・インターナショナル(米国)は、熱伝導技術を活用し、50ppmという低濃度の水素漏れをリアルタイムで検出するメンテナンスフリーの水素漏れ検知器(HLD)を発表しました。本ソリューションは、水素駆動システムの安全性および運用効率の向上を支援するよう設計されています。

- 2023年3月、H2scan(米国)はHY-ALERTA 5021ソリッドステートエリア水素モニター製品を発表しました。本製品はバッテリー室を爆発性水素の蓄積から保護し、10年以上のメンテナンスフリーを実現します。HY-ALERTA 5021は、他のセンサー技術では誤警報の原因となる可能性のあるガスが存在する場合でも、低濃度の水素を検出することが可能です。

- 2022年6月、Teledyne Technologies Incorporated(米国)は、可燃性ガス(PPM及びLEL)、酸素(O2)、一酸化炭素(CO)、硫化水素(H2S)を同時に検知する技術を搭載した「GT-Fire」製品の発売を発表しました。GT-Fireの人間工学に基づいた設計により、過酷な環境下での漏洩検知が可能となり、調査中に視覚的および聴覚的な警報を提供します。

- 2022年3月、ネバダナノ(米国)はMPS可燃性ガスセンサーのミニバージョンを発表しました。この新しい炭化水素センサーは10年以上の寿命を有し、IoTおよび大量生産アプリケーションを対象としています。MPS Mini Flammableは、空気とガスの混合物の熱力学的特性を測定し、水素を含む19種類の可燃性ガスについて、現場での校正を必要とせずに0~100% LELを正確に報告します。

主要市場プレイヤー

水素検知市場トップ企業一覧

水素検知市場では、以下の企業が主導的な地位を占めています:

Teledyne Technologies Incorporated (US)

Honeywell International (US)

H2San (US)

Figaro Engineering (Japan)

Nissha FIS (Japan)

MSA Safety (US)

H2Sense (China)

SGX Sensortech (Switzerland)

Drägerwerk AG & Co. KGaA (Germany)

Alphasense (UK)

NevadaNano (US)

Membrapor (Switzerland)

Neoxid Group (Germany)

Aeroqual (New Zealand)

Makel Engineering, Inc. (US)

1 はじめに 22

1.1 調査目的 22

1.2 市場定義 22

1.3 調査範囲 23

1.3.1 対象市場および地域範囲 23

1.3.2 対象範囲および除外範囲 24

1.3.3 対象期間 24

1.4 対象通貨 24

1.5 ステークホルダー 25

1.6 変更点の概要 25

2 調査方法論 26

2.1 調査データ 26

2.1.1 二次データ 27

2.1.1.1 主要な二次情報源 27

2.1.1.2 二次情報源からの主要データ 28

2.1.2 一次データ 28

2.1.2.1 主要な一次インタビュー参加者リスト 28

2.1.2.2 一次情報源からの主要データ 29

2.1.2.3 一次データの内訳 29

2.1.3 二次調査と一次調査 30

2.1.3.1 主要な業界インサイト 31

2.2 市場規模の推定 31

2.2.1 ボトムアップアプローチ 32

2.2.2 トップダウンアプローチ 32

2.3 データの三角測量 33

2.4 調査の前提条件 34

2.5 調査の限界 34

2.6 リスク評価 34

3 エグゼクティブサマリー 35

4 プレミアムインサイト 39

4.1 水素検知市場におけるプレイヤーにとっての魅力的な機会 39

4.2 センサー技術別水素検知市場 39

4.3 検知範囲およびプロセス段階別水素検知市場 40

4.4 水素検知市場、用途別 40

4.5 水素検知市場、地域別 41

5 市場概要 42

5.1 はじめに 42

5.2 市場動向 42

5.2.1 推進要因 43

5.2.1.1 世界的な燃料電池の普及拡大 43

5.2.1.2 産業分野における水素利用の増加 43

5.2.1.3 世界的な厳格な健康・安全規制の実施 44

5.2.1.4 水素エコシステム拡大への多額の投資 44

5.2.2 抑制要因 45

5.2.2.1 開発期間の長期化および技術的・規制上の障壁 45

5.2.2.2 先進的な水素検知技術の高コスト 45

5.2.3 機会 46

5.2.3.1 現場作業における携帯型・ウェアラブル水素検知器の需要増加 46

5.2.3.2 電気自動車やドローンにおける水素漏れを検知する小型・低消費電力センサーの登場 47

5.2.3.3 ガス検知システム向けAI搭載予測保全プラットフォームの出現 47

5.2.4 課題 48

5.2.4.1 標準化された性能指標および世界的に調和された校正プロトコルの欠如 48

5.2.4.2 IoT統合型水素検知ネットワークに関連するサイバーセキュリティ問題 49

5.3 バリューチェーン分析 50

5.4 エコシステム分析 51

5.5 顧客ビジネスに影響を与えるトレンドとディスラプション 52

5.6 技術分析 53

5.6.1 主要技術 53

5.6.1.1 電気化学的検知 53

5.6.1.2 光学式検知 53

5.6.2 補完技術 54

5.6.2.1 エネルギーハーベスティング 54

5.6.3 隣接技術 54

5.6.3.1 ガスクロマトグラフィー 54

5.7 価格分析 55

5.7.1 主要企業による水素検知装置の価格(技術別、2024年) 55

5.7.2 水素検知装置の価格動向(技術別、2021年~2024年) 56

5.7.3 水素検知装置の平均販売価格動向(地域別、2021年~2024年) 56

5.8 ポーターの5つの力分析 57

5.8.1 新規参入の脅威 59

5.8.2 代替品の脅威 59

5.8.3 供給者の交渉力 59

5.8.4 購入者の交渉力 59

5.8.5 競争の激しさ 60

5.9 主要な利害関係者および購買基準 60

5.9.1 購買プロセスにおける主要ステークホルダー 60

5.9.2 購買基準 61

5.10 ケーススタディ分析 61

5.10.1 ヘンプフラックス社、持続可能性におけるリーダーシップ強化のためデクラ社によるISCCプラス認証を取得 61

5.10.2 サンダーソン・デザイン・グループとプラネットマーク、持続可能な事業運営に向けたネットゼロロードマップで協業 62

5.10.3 SGS SA とジェームズ・ハーディー、持続可能な石膏繊維ボードの LCA において協力 62

5.11 貿易分析 62

5.11.1 輸入シナリオ(HS コード 9027) 63

5.11.2 輸出シナリオ (HSコード9027) 64

5.12 特許分析 65

5.13 規制環境 66

5.13.1 規制機関、政府機関、その他の組織 66

5.13.2 安全基準 68

5.14 主要な会議およびイベント(2025年~2026年) 69

5.15 AI/汎用AIが水素検知市場に与える影響 70

5.16 2025年米国関税が水素検知市場に与える影響 – 概要 71

5.16.1 はじめに 71

5.16.2 主な関税率 72

5.16.3 価格への影響分析 72

5.16.4 国・地域への主な影響 73

5.16.4.1 米国 73

5.16.4.2 欧州 73

5.16.4.3 アジア太平洋地域 74

5.16.5 用途への影響 75

6 水素検知市場に対する各種技術の影響 77

6.1 はじめに 77

6.2 水素の分類 77

6.3 水素検知市場における新たな動向 77

6.3.1 先進的検知材料 78

6.3.2 量子センサー 78

6.3.3 モノのインターネット(IoT)と人工知能(AI) 78

6.3.4 遠隔監視のための無線接続 78

6.3.5 センサーの小型化 79

7 水素検知の主要な応用分野 80

7.1 はじめに 80

7.2 水素検知の主要な応用分野 80

7.2.1 安全対策とプロセス制御 80

7.2.2 水素漏れ検知 80

7.2.3 プロセス監視と危険軽減 81

7.2.4 警報およびシャットダウンシステム統合 81

7.2.5 排出量およびコンプライアンス監視 81

8 センサー技術別水素検知市場 82

8.1 はじめに 83

8.2 電気化学式 84

8.2.1 産業用および安全上重要な環境における有毒ガスおよび可燃性ガスの検出における卓越性が需要を促進 84

8.3 MOS 86

8.3.1 ppb 濃度での水素検出能力がセグメント成長を促進 86

8.4 触媒 87

8.4.1 高温範囲での動作への適応性によるセグメント成長の推進 87

8.5 熱伝導率 88

8.5.1 パイプラインおよび産業プロセスにおける水素漏洩検出能力による需要の急増 88

8.6 MEMS 89

8.6.1 耐久性と環境干渉に対する耐性による需要の促進 89

9 水素検知市場、実装タイプ別 91

9.1 はじめに 92

9.2 固定式 93

9.2.1 高リスク産業プロセスにおける利用拡大が運用安全性を確保し、セグメント成長を加速 93

9.3 携帯型 94

9.3.1 閉鎖空間や到達困難な区域の検査における優れた性能が需要を急増させる 94

10 水素検知市場、検知範囲別 96

10.1 はじめに 97

10.2 0~1,000 PPM 98

10.2.1 石油・ガス精製所、燃料電池製造、貯蔵施設が大幅な需要に貢献 98

10.3 0~5,000 PPM 99

10.3. 1 水素ガスの中程度濃度を必要とする用途がセグメント成長を支えます 99

10.4 0~20,000 PPM 100

10.4.1 コージェネレーションシステム、タービン、ガス火力発電所からの需要急増がセグメント成長を牽引 100

10.5 >0–20,000 PPM 101

10.5.1 電解プラント、水素製造ステーション、水素貯蔵施設における使用増加が市場を牽引する 101

11 水素検知市場、プロセス段階別 103

11.1 はじめに 104

11.2 生成 105

11.2.1 水素製造におけるクリーンエネルギー源の活用による普及促進 105

11.3 貯蔵 106

11.3.1 安全な水素貯蔵インフラの整備への重点化による需要拡大 106

11.4 輸送 106

11.4.1 成長機会創出のための水素サプライチェーンの拡大 106

11.5 用途 107

11.5.1 脱炭素化とグリーン水素イニシアチブの実施による市場の牽引 107

12 水素検知市場(用途別) 108

12.1 はじめに 109

12.2 石油・ガス 111

12.2.1 硫黄含有量に関する厳格な規制が需要を促進 111

12.3 自動車・輸送 115

12.3.1 燃料電池電気自動車の利用増加が市場を牽引 115

12.4 化学 120

12.4.1 化学プラントにおけるアンモニア合成の必要性が市場を牽引 120

12.5 金属・鉱業 124

12.5.1 爆発性雰囲気の防止による操業安全への注目の高まりが需要を急増させる 124

12.6 エネルギー・電力 128

12.6.1 安全規制の進化とクリーンエネルギーへの移行が市場成長を促進 128

12.7 その他の用途 132

13 水素検知市場、地域別 137

13.1 はじめに 138

13.2 北米 139

13.2.1 北米のマクロ経済見通し 139

13.2.2 米国 142

13.2.2.1 燃料電池電気自動車の展開加速が市場を牽引 142

13.2.3 カナダ 142

13.2.3.1 市場成長を支える持続可能な水素経済の構築に政府が注力 142

13.2.4 メキシコ 143

13.2.4.1 構造的なエネルギー改革と石油・化学産業からの大幅な需要が市場を後押し 143

13.3 ヨーロッパ 143

13.3.1 ヨーロッパのマクロ経済見通し 144

13.3.2 英国 146

13.3.2.1 水素輸送・貯蔵改革による需要拡大 146

13.3.3 ドイツ 146

13.3.3.1 水素経済の拡大を目指す主要施策による市場成長の促進 146

13.3.4 フランス 147

13.3.4.1 燃料電池車(FCV)需要の急増が市場関係者に機会を創出 147

13.3.5 その他の欧州諸国 147

13.4 アジア太平洋地域 148

13.4.1 アジア太平洋地域のマクロ経済見通し 148

13.4.2 日本 151

13.4.2.1 水素発電プロジェクトの立ち上げによる需要拡大 151

13.4.3 中国 151

13.4.3.1 運輸・産業分野における水素導入の拡大が市場を牽引 151

13.4.4 インド 152

13.4.4.1 エネルギー転換計画と水素インフラ整備の取り組みが市場成長を促進 152

13.4.5 アジア太平洋地域その他 152

13.5 その他の地域 153

13.5.1 南米 154

13.5.1.1 運輸部門におけるバイオ燃料の利用拡大が需要を押し上げる 154

13.5.2 中東・アフリカ 154

13.5.2.1 豊富な石油・エネルギー資源が市場成長に寄与する 154

14 競争環境 155

14.1 概要 155

14.2 主要企業の戦略/勝つための権利、2020–2025 155

14.3 市場シェア分析、2024 156

14.4 収益分析、2020–2024年 158

14.5 企業評価と財務指標 159

14.6 企業評価マトリックス:主要企業、2024年 160

14.6.1 スター企業 160

14.6.2 新興リーダー 160

14.6.3 普及型プレイヤー 160

14.6.4 参加者 160

14.6.5 企業フットプリント:主要プレイヤー、2024年 162

14.6.5.1 企業フットプリント 162

14.6.5.2 地域フットプリント 163

14.6.5.3 検知範囲フットプリント 163

14.6.5.4 センサー技術フットプリント 164

14.6.5.5 導入形態別分布 165

14.6.5.6 用途別分布 166

14.7 企業評価マトリックス:新興企業/中小企業、2024年 167

14.7.1 先進的企業 167

14.7.2 対応型企業 167

14.7.3 ダイナミック企業 167

14.7.4 スタート地点 167

14.7.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 169

14.7.5.1 スタートアップ/中小企業の詳細リスト 169

14.7.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーク 169

14.8 ブランド/製品比較 170

14.9 競争シナリオ 170

14.9.1 製品ローンチ 170

14.9.2 取引事例 172

14.9.3 事業拡大 172

14.9.4 その他の動向 173

15 企業プロファイル 174

15.1 主要企業 174

15.1.1 テレダイン・テクノロジーズ社 174

15.1.1.1 事業概要 174

15.1.1.2 提供製品 175

15.1.1.3 最近の動向 176

15.1.1.3.1 製品発売 176

15.1.1.3.2 その他の動向 177

15.1.1.4 MNMの見解 177

15.1.1.4.1 主な強み/勝因 177

15.1.1.4.2 戦略的選択 177

15.1.1.4.3 弱み/競合上の脅威 178

15.1.2 ハネウェル・インターナショナル社 179

15.1.2.1 事業概要 179

15.1.2.2 提供製品 180

15.1.2.3 最近の動向 181

15.1.2.3.1 製品発売 181

15.1.2.3.2 取引 181

15.1.2.4 MNMの見解 181

15.1.2.4.1 主要な強み/勝つ権利 181

15.1.2.4.2 戦略的選択 181

15.1.2.4.3 弱み/競合上の脅威 182

15.1.3 フィガロエンジニアリング株式会社 183

15.1.3.1 事業概要 183

15.1.3.2 提供製品 184

15.1.3.3 最近の動向 184

15.1.3.3.1 製品発売 184

15.1.3.3.2 取引 185

15.1.3.4 MNMの見解 185

15.1.3.4.1 主な強み/勝因 185

15.1.3.4.2 戦略的選択 185

15.1.3.4.3 弱み/競合上の脅威 185

15.1.4 H2SCAN 186

15.1.4.1 事業概要 186

15.1.4.2 提供製品 186

15.1.4.3 最近の動向 187

15.1.4.3.1 製品発売 187

15.1.4.4 MNMの見解 187

15.1.4.4.1 主な強み/勝因 187

15.1.4.4.2 戦略的選択 187

15.1.4.4.3 弱み/競合上の脅威 187

15.1.5 NISSHA FIS, INC. 188

15.1.5.1 事業概要 188

15.1.5.2 提供製品 188

15.1.5.3 MNMの見解 189

15.1.5.3.1 主要強み/勝因 189

15.1.5.3.2 戦略的選択 189

15.1.5.3.3 弱み/競合上の脅威 189

15.1.6 HYDROGEN SENSE TECHNOLOGY CO., LTD. 190

15.1.6.1 事業概要 190

15.1.6.2 提供製品 190

15.1.7 ネバダナノ 192

15.1.7.1 事業概要 192

15.1.7.2 提供製品 192

15.1.7.3 最近の動向 193

15.1.7.3.1 製品発売 193

15.1.7.3.2 取引 193

15.1.7.3.3 事業拡大 194

15.1.7.3.4 その他の動向 195

15.1.8 ドレーガーヴェルク AG & CO. KGAA 196

15.1.8.1 事業概要 196

15.1.8.2 提供製品 197

15.1.9 MSA SAFETY INCORPORATED 199

15.1.9.1 事業概要 199

15.1.9.2 提供製品 200

15.1.10 SGX SENSORTEC 202

15.1.10.1 事業概要 202

15.1.10.2 提供製品 202

15.2 その他の企業 203

15.2.1 AEROQUAL 203

15.2.2 ALPHASENSE 204

15.2.3 ネオキシド・グループ 205

15.2.4 ボッシュ・センサーテック社 206

15.2.5 メンブラポール 207

15.2.6 イーグル・アイ・パワー・ソリューションズ社 208

15.2.7 エルトラ社 209

15.2.8 EVIKON MCI OÜ 210

15.2.9 INTERNATIONAL GAS DETECTORS 211

15.2.10 MAKEL ENGINEERING INC. 212

15.2.11 MPOWER ELECTRONICS INC. 213

15.2.12 プロセンス・ガス・アンド・フレイム・ディテクタ 214

15.2.13 センコ・インターナショナル・インク 215

15.2.14 R.C. システムズ 216

15.2.15 ウィンセン 217

16 付録 218

16.1 ディスカッションガイド 218

16.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 221

16.3 カスタマイズオプション 223

16.4 関連レポート 223

16.5 著者詳細 224

表1 制限事項および関連リスク 34

表2 水素検知エコシステムにおける企業の役割 52

表3 主要企業による水素検知装置の価格帯(技術別、2024年、米ドル) 55

表4 先進技術に基づく水素検知装置の価格動向、2021年~2024年(米ドル) 56

表5 水素検知装置の平均販売価格動向、

地域別、2021年~2024年(米ドル) 57

表6 水素検知市場:ポーターの5つの力による影響 58

表7 主要3用途における購買プロセスへのステークホルダーの影響度(%) 60

表8 主要3用途における主要購買基準 61

表9 HSコード9027準拠製品の輸入データ(国別、2020-2024年)(百万米ドル) 63

表9 HSコード9027準拠製品の輸入データ(国別、2020-2024年、百万米ドル) 63

表10 HSコード9027準拠製品の輸出データ(国別、2020~2024年、百万米ドル) 64

表11 主要特許一覧(2021~2024年) 66

表12 北米:規制機関、政府機関、その他の組織 67

表13 欧州:規制機関、政府機関、その他の組織 67

表14 アジア太平洋地域:規制機関、政府機関、その他の組織 68

表15 その他の地域:規制機関、政府機関、その他の組織 68

表16 水素検知市場:安全基準 68

表17 水素検知市場:主要会議・イベント一覧(2025-2026年) 69

表18 米国調整済み相互関税率、2024年(10億米ドル) 72

表19 水素検知市場、センサー技術別、

2021–2024年(百万米ドル) 84

表20 水素検知市場:センサー技術別、

2025–2030年(百万米ドル) 84

表21 電気化学式: 水素検知市場、用途別、

2021–2024年(百万米ドル) 85

表22 電気化学式:水素検知市場、用途別、

2025–2030年(百万米ドル) 85

表23 MOS:水素検知市場、用途別、

2021–2024年(百万米ドル) 86

表24 MOS:水素検知市場、用途別、

2025–2030年(百万米ドル) 86

表25 触媒式:水素検知市場、用途別、

2021–2024年(百万米ドル) 87

表26 触媒式:水素検知市場、用途別、

2025–2030年(百万米ドル) 88

表27 熱伝導度式:水素検知市場、用途別、2021–2024年(百万米ドル) 88

表28 熱伝導率:水素検知市場、用途別、2025–2030年(百万米ドル) 89

表29 MEMS:水素検知市場、用途別、

2021–2024年(百万米ドル) 90

表30 MEMS:水素検知市場、用途別、

2025–2030年(百万米ドル) 90

表31 水素検知市場、導入タイプ別、

2021–2024年(百万米ドル) 92

表32 水素検知市場、導入タイプ別、

2025–2030年(百万米ドル) 93

表33 固定式:水素検知市場、用途別、

2021–2024年(百万米ドル) 94

表34 固定式:水素検知市場、用途別、

2025–2030年(百万米ドル) 94

表35 ポータブル:水素検知市場、用途別、

2021–2024年(百万米ドル) 95

表36 ポータブル:水素検知市場、用途別、

2025–2030年(百万米ドル) 95

表37 水素検知市場、検知範囲別、

2021–2024年(百万米ドル) 98

表38 水素検知市場、検知範囲別、

2025–2030年(百万米ドル) 98

表39 0~1,000 PPM:水素検知市場、用途別、

2021~2024年(百万米ドル) 99

表40 0~1,000 PPM:水素検知市場、用途別、

2025~2030年 (百万米ドル) 99

表41 0~5,000 ppm:水素検知市場、用途別、

2021~2024年(百万米ドル) 100

表42 0~5,000 ppm:水素検知市場、用途別、

2025~2030年(百万米ドル) 100

表43 0~20,000 ppm:水素検知市場、用途別、

2021~2024年(百万米ドル) 101

表44 0~20,000 ppm:水素検知市場、用途別、

2025~2030年(百万米ドル) 101

表45 >0~20,000 ppm:水素検知市場、用途別、

2021~2024年(百万米ドル) 102

表46 >0~20,000 ppm:水素検知市場、用途別、

2025~2030年(百万米ドル) 102

表47 水素検知市場、プロセス段階別、

2021~2024年(百万米ドル) 104

表48 水素検知市場、プロセス段階別、

2025–2030年(百万米ドル) 105

表49 水素検知市場、用途別、2021–2024年(百万米ドル) 110

表50 水素検知市場、用途別、2025–2030年(百万米ドル) 111

表51 石油・ガス:水素検知市場、技術別、

2021–2024年(百万米ドル) 112

表52 石油・ガス:水素検知市場、技術別、

2025年~2030年(百万米ドル) 112

表53 石油・ガス:水素検知市場、地域別、

2021–2024年(百万米ドル) 112

表54 石油・ガス:水素検知市場、地域別、

2025–2030年(百万米ドル) 113

表55 石油・ガス:北米における水素検知市場、国別、2021–2024年 (百万米ドル) 113

表56 石油・ガス:北米における水素検知市場、国別、2025–2030年(百万米ドル) 113

表57 石油・ガス:欧州における水素検知市場、国別、

2021–2024年(百万米ドル) 114

表58 石油・ガス:欧州における水素検知市場、国別、

2025–2030年 (百万米ドル) 114

表59 石油・ガス:アジア太平洋地域における水素検知市場、国別、2021–2024年(百万米ドル) 114

表60 石油・ガス:アジア太平洋地域における水素検知市場、国別、2025年~2030年(百万米ドル) 115

表61 石油・ガス:ROW地域における水素検知市場、地域別、

2021年~2024年 (百万米ドル) 115

表62 石油・ガス:中東・アフリカ地域における水素検知市場、地域別、

2025–2030年(百万米ドル) 115

表63 自動車・輸送: 水素検知市場、

技術別、2021–2024年(百万米ドル) 116

表64 自動車・輸送:水素検知市場、

技術別、2025–2030年(百万米ドル) 116

表65 自動車・輸送機器:水素検知市場、地域別、2021年~2024年(百万米ドル) 117

表66 自動車・輸送機器: 水素検知市場、地域別、2025–2030年(百万米ドル) 117

表67 オートメーション・輸送:北米における水素検知市場、国別、2021–2024年(百万米ドル) 117

表68 自動化・輸送:北米における水素検知市場、国別、2025年~2030年(百万米ドル) 118

表69 自動化・輸送:欧州の水素検知市場、国別、2021年~2024年(百万米ドル) 118

表70 オートメーション・輸送:欧州における水素検知市場、国別、2025年~2030年(百万米ドル) 118

表71 オートメーション・輸送: アジア太平洋地域における水素検知市場、国別、2021–2024年(百万米ドル) 119

表72 オートメーション・輸送分野:アジア太平洋地域における水素検知市場、国別、2025–2030年 (百万米ドル) 119

表73 オートメーション&輸送:ROW地域における水素検知市場、

地域別、2021–2024年(百万米ドル) 119

表74 オートメーション&輸送:ROW地域における水素検知市場、

地域別、2025–2030年(百万米ドル) 119

表75 化学:水素検知市場、技術別、

2021–2024年(百万米ドル) 120

表76 化学分野:水素検知市場、技術別、

2025–2030年(百万米ドル) 121

表77 化学分野:水素検知市場、地域別、

2021–2024年(百万米ドル) 121

表78 化学:水素検知市場、地域別、

2025–2030年(百万米ドル) 121

表79 化学:北米における水素検知市場、国別、2021–2024年(百万米ドル) 122

表80 化学品:北米における水素検知市場、国別、2025–2030年(百万米ドル) 122

表81 化学品:欧州における水素検知市場、国別、

2021–2024年(百万米ドル) 122

表82 化学:欧州における水素検知市場、国別、

2025–2030年(百万米ドル) 123

表83 化学:アジア太平洋地域における水素検知市場、国別、2021–2024年 (百万米ドル) 123

表84 化学品:アジア太平洋地域における水素検知市場、国別、2025–2030年(百万米ドル) 123

表85 化学品: 水素検知市場(ROW地域別、地域別)

2021–2024年(百万米ドル) 124

表86 化学品:水素検知市場(ROW地域別、地域別)

2025–2030年(百万米ドル) 124

表87 金属・鉱業:水素検知市場、技術別、

2021–2024年(百万米ドル) 125

表88 金属・鉱業:水素検知市場、技術別、

2025–2030年 (百万米ドル) 125

表89 金属・鉱業:水素検知市場、地域別、

2021–2024年(百万米ドル) 125

表90 金属・鉱業:水素検知市場、地域別、

2025–2030年 (百万米ドル) 126

表91 金属・鉱業:北米における水素検知市場、

国別、2021–2024年(百万米ドル) 126

表92 金属・鉱業:北米における水素検知市場、

国別、2025–2030年(百万米ドル) 126

表93 金属・鉱業:欧州における水素検知市場、国別、2021年~2024年(百万米ドル) 127

表94 金属・鉱業:欧州における水素検知市場、国別、2025年~2030年(百万米ドル) 127

表95 金属・鉱業:アジア太平洋地域における水素検知市場、国別、2021年~2024年(百万米ドル) 127

表96 金属・鉱業: アジア太平洋地域の水素検知市場、国別、2025年~2030年(百万米ドル) 128

表97 金属・鉱業:ROW地域の水素検知市場、地域別、

2021年~2024年(百万米ドル) 128

表98 金属・鉱業:地域別水素検知市場(2025-2030年、百万米ドル) 128

表99 エネルギー・電力:技術別水素検知市場(2021-2024年、百万米ドル) 129

表100 エネルギー・電力:技術別水素検知市場(2025-2030年、百万米ドル) 130

(百万米ドル) 129

表100 エネルギー・電力:水素検知市場、技術別、

2025–2030年(百万米ドル) 129

表101 エネルギー・電力:水素検知市場、地域別、

2021–2024年(百万米ドル) 129

表102 エネルギー・電力:水素検知市場、地域別、

2025–2030年(百万米ドル) 130

表103 エネルギー・電力:北米における水素検知市場、

国別、2021–2024年(百万米ドル) 130

表104 エネルギー・電力:北米における水素検知市場、

国別、2025年~2030年(百万米ドル) 130

表105 エネルギー・電力: 欧州における水素検知市場、国別、2021年~2024年(百万米ドル) 131

表106 エネルギー・電力:欧州における水素検知市場、国別、2025年~2030年(百万米ドル) 131

表107 エネルギー・電力:アジア太平洋地域における水素検知市場、国別、2021年~2024年(百万米ドル) 131

表108 エネルギー・電力:

アジア太平洋地域における水素検知市場、

国別、2025–2030年(百万米ドル) 132

表109 エネルギー・電力:ROW地域における水素検知市場、地域別、

2021–2024年(百万米ドル) 132

表110 エネルギー・電力:地域別ROE水素検知市場、

2025–2030年(百万米ドル) 132

表111 その他の用途:水素検知市場、技術別、

2021–2024年(百万米ドル) 133

表112 その他の用途:水素検知市場、技術別、

2025–2030年(百万米ドル) 133

表113 その他の用途:水素検知市場、地域別、

2021–2024年(百万米ドル) 133

表114 その他の用途:水素検知市場、地域別、

2025–2030年(百万米ドル) 134

表115 その他の用途:北米における水素検知市場、

国別、2021年~2024年(百万米ドル) 134

表116 その他の用途:北米における水素検知市場、

国別、2025年~2030年(百万米ドル) 134

表117 その他の用途:欧州における水素検知市場、国別、2021年~2024年(百万米ドル) 135

表118 その他の用途:欧州における水素検知市場、国別、2025年~2030年 (百万米ドル) 135

表119 その他の用途:アジア太平洋地域における水素検知市場、

国別、2021–2024年(百万米ドル) 135

表120 その他の用途:アジア太平洋地域における水素検知市場、

国別、2025年~2030年(百万米ドル) 136

表121 その他の用途:ROW地域における水素検知市場、地域別、2021年~2024年(百万米ドル) 136

表122 その他の用途:ROW地域における水素検知市場、地域別、2025年~2030年(百万米ドル) 136

表123 水素検知市場、地域別、2021年~2024年(百万米ドル) 138

表124 水素検知市場、地域別、2025年~2030年(百万米ドル) 139

表125 北米:水素検知市場、国別、

2021–2024年(百万米ドル) 140

表126 北米:水素検知市場、国別、

2025–2030年(百万米ドル) 141

表127 北米:水素検知市場、用途別

2021–2024年(百万米ドル) 141

表128 北米:水素検知市場、用途別、

2025–2030年 (百万米ドル) 142

表129 欧州:水素検知市場、国別、

2021–2024年(百万米ドル) 145

表130 欧州: 水素検知市場、国別、

2025–2030年(百万米ドル) 145

表131 欧州:水素検知市場、用途別、

2021–2024年(百万米ドル) 145

表132 欧州: 水素検知市場、用途別、

2025–2030年(百万米ドル) 146

表133 アジア太平洋地域:水素検知市場、国別、

2021–2024年(百万米ドル) 149

表134 アジア太平洋地域:水素検知市場、国別、

2025–2030年(百万米ドル) 150

表135 アジア太平洋地域:水素検知市場、用途別、

2021–2024年(百万米ドル) 150

表136 アジア太平洋地域:水素検知市場、用途別、

2025–2030年(百万米ドル) 151

表137 ROW:水素検知市場、地域別、2021–2024年(百万米ドル) 153

表138 ROW:水素検知市場、地域別、2025–2030年(百万米ドル) 153

表139 ROW:水素検知市場、用途別、

2021–2024年(百万米ドル) 153

表140 行:水素検知市場、用途別、

2025–2030年(百万米ドル) 154

表141 水素検知市場:主要企業の戦略/成功要因、

2020–2025年 155

表142 水素検知市場:上位5社の市場シェア分析、2024年 156

表143 水素検知市場:地域別展開状況 163

表144 水素検知市場:検知範囲のフットプリント 163

表144 水素検知市場:検知範囲の地域分布 163

表145 水素検知市場:センサー技術の地域分布 164

表146 水素検知市場:導入形態の地域分布 165

表147 水素検知市場:用途別分布 166

表148 水素検知市場:主要スタートアップ/中小企業 169

表149 水素検知市場:主要スタートアップ/中小企業の競合ベンチマーク 169

表150 水素検知市場:製品発表、

2020年1月~2025年7月 171

表151 水素検知市場:取引、2020年1月~2025年7月 172

表152 水素検知市場:事業拡大、2020年1月~2025年7月 172

表153 水素検知市場:その他の動向、

2020年1月~2025年7月 173

表154 テレダイン・テクノロジーズ社:事業概要 174

表155 テレダイン・テクノロジーズ社:提供製品 175

表156 テレダイン・テクノロジーズ社:製品発売 176

表157 テレダイン・テクノロジーズ社:その他の動向 177

表158 ハネウェル・インターナショナル社:事業概要 179

表159 ハネウェル・インターナショナル社:提供製品 180

表160 ハネウェル・インターナショナル社:新製品発売 181

表161 ハネウェル・インターナショナル社:取引実績 181

表162 フィガロ・エンジニアリング社:事業概要 183

表163 フィガロエンジニアリング株式会社:提供製品 184

表164 フィガロエンジニアリング株式会社:製品発売 184

表165 フィガロエンジニアリング株式会社:取引実績 185

表166 H2SCAN:事業概要 186

表167 H2SCAN:提供製品 186

表168 H2SCAN:製品発売 187

表169 ニッシャフィス株式会社:事業概要 188

表170 ニッシャフィス株式会社:提供製品 188

表171 ハイドロジェンセンステクノロジー株式会社:事業概要 190

表172 ハイドロジェンセンステクノロジー株式会社:提供製品 190

表173 ネバダナノ:事業概要 192

表174 ネバダナノ:提供製品 192

表175 ネバダナノ:製品発売 193

表176 ネバダナノ:取引 193

表177 ネバダナノ:事業拡大 194

表178 ネバダナノ:その他の動向 195

表179 ドレーガーヴェルクAG&CO. KGAA:事業概要 196

表180 ドレーガーヴェルクAG&CO. KGAA:提供製品 197

表181 MSAセーフティ社:事業概要 199

表182 MSAセーフティ社:提供製品 200

表183 SGXセンサーテック:事業概要 202

表184 SGX SENSORTEC:提供製品 202

表185 AEROQUAL:会社概要 203

表186 ALPHASENSE:会社概要 204

表187 NEOXID GROUP:会社概要 205

表188 BOSCH SENSORTEC GMBH:会社概要 206

表189 MEMBRAPOR:会社概要 207

表190 EAGLE EYE POWER SOLUTIONS LLC:会社概要 208

表191 エルトラ社:会社概要 209

表192 エヴィコンMCI社:会社概要 210

表193 インターナショナル・ガス・ディテクタ社:会社概要 211

表194 メイケル・エンジニアリング株式会社:会社概要 212

表195 エムパワー・エレクトロニクス株式会社:会社概要 213

表196 プロセンス・ガス・アンド・フレイム・ディテクタ:会社概要 214

表197 センコ・インターナショナル株式会社:企業概要 215

表198 R.C.システムズ:企業概要 216

表199 ウィンセン:企業概要 217

| ※参考情報 水素検出は、環境中や産業プロセスにおける水素の存在を確認するための技術です。水素は無色無臭で軽いため、漏れや不純物の検出が難しいですが、適切な検出手段を用いることで安全性を高めることができます。 水素検出の種類には、主に物理的検出法と化学的検出法があります。物理的検出法には、熱伝導度センサーや抵抗変化型センサーが含まれます。熱伝導度センサーは、気体の熱伝導特性の違いを利用して水素の濃度を測定します。水素は空気よりも熱伝導度が高いため、この特性を活かして検出を行います。抵抗変化型センサーは、特定の材料の電気抵抗が水素の存在によって変わることを利用しています。これにより水素濃度を定量的に測定することができます。 化学的検出法では、水素に反応する化学物質を用いたセンサーが多く用いられています。たとえば、金属酸化物センサーは、金属酸化物が水素と反応して電気的特性が変化することを利用します。この種のセンサーは比較的低価格で製造可能ですが、反応速度や温度特性に注意が必要です。また、水素ガスを吸収する特性を持つ化合物を利用した光学センサーも存在します。これらのセンサーは、光の吸収特性の変化を測定することで、水素の存在を感知します。 用途としては、まず、産業分野での水素ガスの漏れ検出が挙げられます。水素は燃焼性が高いため、化学プラントや石油精製所などで扱われる場合は特に安全管理が求められます。また、燃料電池車や水素ステーションにおいても水素検出は重要です。ここでは、水素の充填時や走行中の漏れを早期に発見し、安全を確保する役割を果たしています。さらに、研究開発分野では、水素の使用を推進するための新素材の開発や、医療分野における水素の生理効果に関する研究も進められています。 関連技術としては、センサーの小型化、低消費電力化、高感度化が進められています。特にIoT技術との連携により、リアルタイムでの水素ガスのモニタリングが可能になり、データの収集と分析が効率化されています。加えて、水素のバイオセンサー技術も注目されており、微生物や酵素を利用した高感度な検出法が研究されています。 今後は、環境保護や持続可能なエネルギーの観点から、水素の利用がさらに拡大することが予想されます。そのため、水素検出技術の進化は欠かせない要素となります。より高精度で、迅速に水素を detect するデバイスの開発が期待されています。 水素検出は、人命を守るための安全管理だけでなく、コストの削減や効率的なエネルギー管理にも寄与します。今後ますます需要が高まり、技術革新が進むことで、安全で効率的な水素の利用が可能になることに期待が寄せられています。水素社会の実現に向けて、検出技術の役割はますます重要になります。 |