スーパーキャパシタ市場における魅力的な機会

アジア太平洋

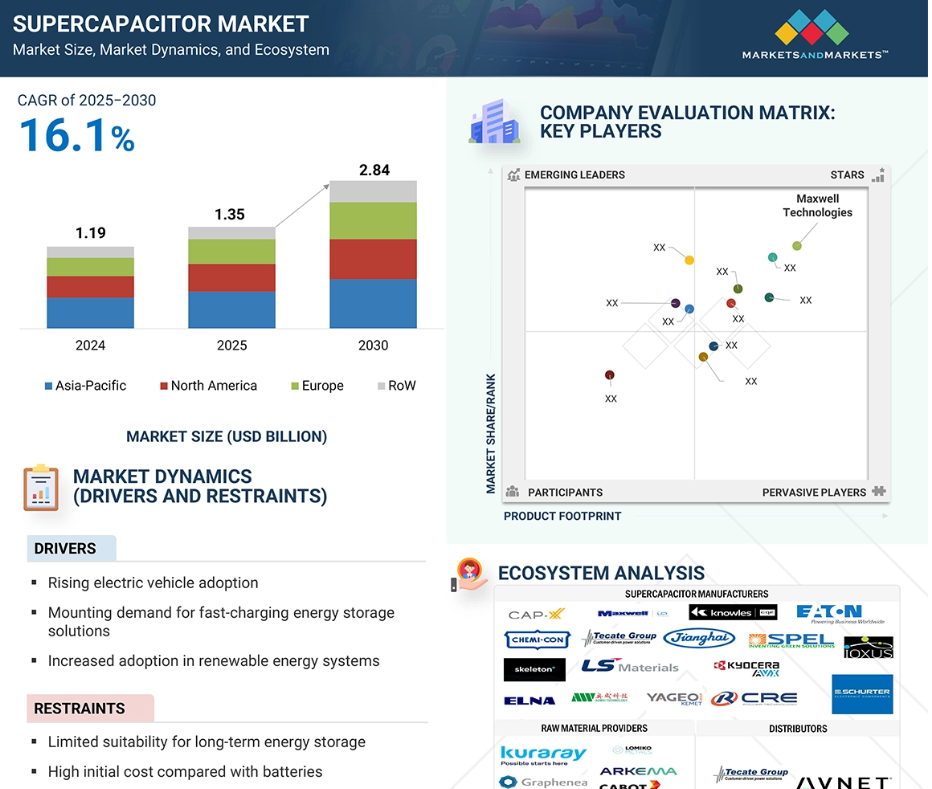

アジア太平洋地域は、中国、日本、韓国、インドなどの国々で、エネルギー効率の高い貯蔵ソリューションへの需要増加、産業の急速な成長、電気移動手段、再生可能エネルギー、次世代エネルギー技術への大規模な投資を背景に、2025年までにスーパーキャパシタ市場を支配すると予想されています。

軽量でメンテナンス不要なエネルギー貯蔵の需要は、自動車プラットフォーム、産業用制御システム、再生可能エネルギー設備に容易に統合可能なコンパクトなモジュールの開発を促進しています。

製品イノベーション、技術アップグレード、合併・買収、戦略的提携は、今後5年間で市場プレイヤーに強力な成長機会をもたらすと予想されます。

電気移動手段の普及、産業の電気化、スマートデバイスの使用拡大は、スーパーキャパシタ市場の拡大を後押ししています。メーカーは生産を拡大し、新たな材料の開発を通じて、進化するアプリケーションニーズに対応しています。

アジア太平洋地域では、支援的な規制枠組みと国内製造能力の拡大が、スーパーキャパシタ材料と製造技術におけるイノベーションを促進する有利な環境を創出しています。

グローバルスーパーキャパシター市場動向

ドライバー:電気自動車の採用拡大

電気自動車(EV)の採用拡大は、効率的で高性能なエネルギー貯蔵ソリューションの需要が高まる中、スーパーキャパシター市場を牽引する重要な要因です。スーパーキャパシターは、再生ブレーキ、スタート・ストップシステム、パワーバッファリングなどのEVアプリケーションに最適です。これは、急速充電・放電能力、高出力密度、長寿命といった特性によるものです。これらの特性は、リチウムイオンバッテリーと組み合わせて短時間のエネルギー供給を処理することで、車両のエネルギー効率と性能を向上させます。グローバルなEV販売の増加は、有利な政策、厳格な燃費規制、充電インフラの拡大に後押しされ、自動車メーカーは電気自動車とハイブリッド車にスーパーキャパシター技術を統合しています。スーパーキャパシターは多様な温度条件下で一貫した性能を発揮し、自動車環境での耐久性と信頼性を確保します。小型の形状と長いサイクル寿命は、メンテナンス要件の低減とライフサイクルコストの削減に貢献します。さらに、バスやライトレールを含む電気化公共交通システムへの移行は、予測期間中にスーパーキャパシタ市場をさらに拡大します。自動車OEMとエネルギー貯蔵技術プロバイダーの協業は、高度なスーパーキャパシタ統合型パワートレインの開発を加速しています。この移行は、スーパーキャパシタを次世代EV技術開発の重要なコンポーネントとして位置付けます。

制約要因:長期エネルギー貯蔵への適性の制限

スーパーキャパシタ市場の成長における主要な課題の一つは、長期エネルギー貯蔵への適性の制限です。バッテリーとは異なり、スーパーキャパシタは化学反応でエネルギーを貯蔵せず、静電気で貯蔵するため、エネルギー密度が大幅に低くなります。これにより、短時間で高出力の充電・放電は可能ですが、バッテリーのように長期間にわたってエネルギーを保持できません。したがって、スーパーキャパシターは、グリッド規模のエネルギー貯蔵やバックアップ電源システムなど、長期間のエネルギー貯蔵が必要な連続出力が必要なアプリケーションには適していません。この欠点は、特に先進的なリチウムイオンバッテリーや固体バッテリーが採用されるシナリオにおいて、長時間のエネルギー供給が必要なアプリケーションでの使用を制限しています。さらに、自己放電率が高いため、 idle 状態でのエネルギー消費が早く、これも長期的な応用を制限する要因となっています。スーパーキャパシターは高強度充電放電操作と高サイクル寿命に最適化されていますが、バッテリーと同等のエネルギー容量を実現できない点は、より広範なエネルギー貯蔵応用における汎用性において重大な欠点です。その結果、その採用は短時間使用やピーク電力用途に限定されています。

機会:ウェアラブルデバイスとIoTデバイスにおける新興アプリケーション

ウェアラブル技術とIoTデバイスの普及は、スーパーキャパシタ市場に大きな機会をもたらしています。これらのデバイスは、コンパクトで軽量、信頼性が高く、急速充電・放電が可能で、長寿命かつ高出力密度を実現するエネルギー貯蔵ソリューションを必要としており、これらはスーパーキャパシターに最適です。フィットネストラッカー、スマートウォッチ、医療監視デバイスなどのウェアラブルデバイスの人気が高まるにつれ、頻繁な充電サイクルでも性能低下なく耐えられるコンパクトなエネルギーソリューションの需要が急増しています。同様に、スマートホーム、産業自動化、環境監視などに使用されるIoTデバイスは、断続的な電力需要に対応し、迅速なエネルギー転送を可能にする効率的なエネルギー貯蔵ソリューションを必要としています。スーパーキャパシターは、長寿命と優れた温度安定性を備えており、スペース、信頼性、性能が重要なアプリケーションに最適です。さらに、太陽光や運動エネルギーなどのエネルギーハーベスティング技術との組み合わせにより、スーパーキャパシターは補完的な貯蔵ソリューションとしての役割をさらに強化しています。ウェアラブルデバイスとIoT分野が拡大を続ける中、効果的で耐久性に優れたエネルギーコンポーネントとしてのスーパーキャパシタの重要性はさらに高まり、メーカーにとって新たなビジネスチャンスが開けることが予想されます。

課題:メーカー間の標準化の欠如

さまざまなメーカーが、異なる材料を使用し、異なる構造を持ち、異なる性能仕様を有するスーパーキャパシタを開発しています。そのため、共通の技術基準がないため、さまざまなアプリケーション間で互換性、相互運用性、および一貫した品質を確保することができません。さらに、異なる試験方法と、容量、エネルギー密度、サイクル寿命に関する異なる評価基準が共存することは、エンドユーザーを混乱させ、自動車、消費者電子機器、産業自動化市場における大規模展開を妨げる要因となっています。この分断は、最終的に製品開発サイクルを遅らせ、最終システムへの統合にかかる時間とコストを増加させます。市場拡大とアプリケーションの要求がますます厳格化する中、設計、テスト、認証における共通の基準の確立は、信頼性の向上、製品相互運用性の向上、市場における長期的なスケーラビリティの実現に不可欠です。この課題解決のためには、業界関係者、標準化団体、規制当局間の協力が不可欠です。調和された性能仕様とグローバルガイドラインは、製品の認証を容易にし、市場投入までの時間を短縮し、スーパーキャパシタの幅広い採用を可能にします。これらの基準は、電気自動車や再生可能エネルギーシステムなどのミッションクリティカルなアプリケーションにおいて、安全性、信頼性、性能の準拠を確保するためにも役立ちます。

グローバルスーパーキャパシタ市場エコシステム分析

スーパーキャパシタ市場で主要なプレーヤーは、Maxwell Technologies(米国)、LS Materials(韓国)、Nippon Chemi-Con Corporation.(日本)、Eaton(アイルランド)、CAP-XX(オーストラリア)です。これらの企業は、包括的な製品ポートフォリオを保有し、地理的な展開が広範です。スーパーキャパシターエコシステムは、材料サプライヤー、コンポーネントメーカー、技術プロバイダーなど、多くのステークホルダーから構成されており、それぞれが先進的なエネルギー貯蔵ソリューションの開発、統合、商業化において重要な役割を果たしています。これらの参加者は、イノベーションを推進し、品質基準を確保し、世界中の多様な産業におけるスーパーキャパシター技術の効率的な展開を可能にしています。

電気二重層キャパシターセグメントが2030年にスーパーキャパシター市場最大のシェアを占める見込み

電気二重層キャパシター(EDLC)セグメントは、多様な条件下で急速な電力供給、長寿命、高信頼性を実現する能力から、2030年に最大の市場シェアを占めると予測されています。EDLCは、従来のバッテリーと比較して高い充放電効率、低メンテナンス性、高出力密度を特徴とし、広く採用されています。これらの特性により、急速なエネルギー放電と長寿命が重要な用途において選択されています。EDLCは、最大エネルギー効率とシステム寿命の実現を目指す産業から、需要が着実に増加しています。シンプルな設計、環境リスクの低さ、長寿命サイクルにおける安定した性能が、その優位性を確立しています。電圧範囲、エネルギー密度、温度耐性における性能向上を目的とした研究開発への継続的な投資が、EDLCの性能をさらに向上させています。企業がEDLCの性能向上とコスト削減に注力する中、このセグメントはスーパーキャパシター市場で支配的な地位を確立する高い可能性を有しています。採用の拡大傾向と応用範囲の拡大は、予測期間中にセグメントの成長をさらに加速させる見込みです。

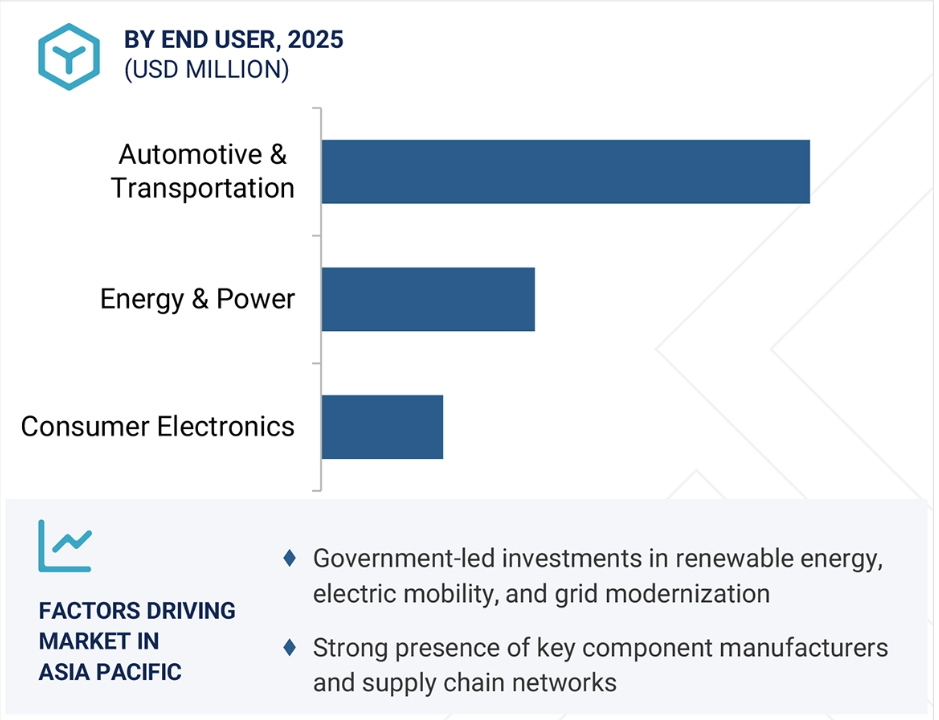

自動車・輸送セグメントが2025年から2030年までのスーパーキャパシター市場で最高CAGRを記録

自動車・輸送セグメントは、2025年から2030年にかけてスーパーキャパシター市場で最も高いCAGRを記録すると予想されています。これは、軽量、高効率、高出力のエネルギー貯蔵ソリューションの需要増加が背景にあります。スーパーキャパシターは、急速充電・放電、再生ブレーキの支援、バッテリー寿命の延長が可能であるため、電気自動車、ハイブリッド車、公共交通システムにおいて increasingly utilized されています。その卓越した電力密度と長寿命は、バス、列車、配送車両におけるスタート・ストップシステム、電力安定化、車載エネルギー回収などへの応用に適しています。自動車メーカーが電動化と運用効率の向上に注力する中、スーパーキャパシターは、特に高速なエネルギー供給と高いサイクル耐久性が求められる状況において、リチウムイオン電池の信頼性の高い代替品または補完品として位置付けられています。スーパーキャパシターを自動車のサブシステムに組み込む動きも拡大しており、車両性能の向上と排出ガスの削減に貢献しています。クリーンモビリティソリューションへの政府支援と技術革新が進む中、自動車・輸送業界は予測期間中、スーパーキャパシターの採用を牽引する主要な市場として位置付けられるでしょう。

アジア太平洋地域が予測期間中にスーパーキャパシタ市場最大のシェアを占める

アジア太平洋地域は、急速な産業発展、製造能力の拡大、先進的なエネルギー貯蔵技術に対する政府の強力な支援を背景に、予測期間中にグローバルなスーパーキャパシタ市場を支配すると見込まれています。中国、日本、韓国、インドなどの国々は、大規模な投資、研究開発(R&D)の取り組み、効果的な電力供給システムの採用拡大を通じて、この地域の発展をリードしています。電子機器産業と自動車産業の確立された製造セクターは、スーパーキャパシターを多様なエネルギー貯蔵アプリケーションに組み込むための有利な環境を整備しています。地元メーカーと国際企業は、生産拡大、コスト削減、製品効率の向上を目的とした戦略的提携を締結しています。さらに、コンパクトで高出力密度なエネルギー貯蔵ソリューションの需要増加が、主要セクターにおける市場成長を継続的に後押ししています。地域内の強固なサプライチェーンと、民間・公的機関によるイノベーション主導の取り組みが、スーパーキャパシター技術の商業化を加速しています。産業、電力網、輸送分野における電力管理ニーズの増加に対応するため、国内生産の強化に向けた取り組みが継続されていることから、この地域は、市場シェアとイノベーションの面で、グローバルなスーパーキャパシター市場における優位性を維持すると予測されています。

2025年から2030年までの最大の市場シェア

アジア太平洋地域は、この地域で最も成長の速い市場です。

スーパーキャパシタ市場の最近の動向

- 2025年3月、CAP-XX LimitedとSCHURTER AGは、エネルギー貯蔵分野、特にスーパーキャパシタにおける地位を強化するため、戦略的技術提携を締結しました。この提携は、知的財産、資金調達、プロジェクト管理に関する正式な契約に基づき、共同研究開発、製造、販売に重点を置いています。SCHURTER は、イノベーションプラットフォームを活用して協力関係を強化し、両社は共同開発した知的財産の共同所有権を取得することで合意しました。この提携は、イノベーションを加速し、グローバル市場に最先端のエネルギー貯蔵ソリューションを提供することを目的としています。

- 2025年3月、CAP-XX Limited は、Avnet Inc. 傘下の Premier Farnell と、スーパーキャパシタ製品ラインの国際的な販売拡大を目的としたグローバル販売契約を締結しました。この提携により、Farnell は、ヨーロッパの Farnell、北米の Newark、アジアの Element14 といったグローバルな e コマースプラットフォームを通じて、CAP-XX の高性能スーパーキャパシタを提供することが可能になります。この契約は、設計エンジニアの製品へのアクセス性を高め、Farnell の物流およびサポートインフラを通じて市場浸透を推進することを目的としています。

- 2024年7月、スケルトン・テクノロジーズは、シーメンス・デジタル・インダストリーズと戦略的提携を締結し、シーメンスのスマート・パワー・マネジメント・プラットフォーム向けに高出力スーパーキャパシターを供給することになりました。この提携は、スケルトンのウルトラキャパシター技術をシーメンスの機械に統合することで、エネルギー効率の向上と産業用機器の連続運転の確保を目的としています。主な応用分野には、ピーク負荷補償、ブレーキエネルギー回収、バックアップ電源支援が含まれ、産業環境における性能と信頼性の向上を実現します。

- 2024年5月、スケルトン・テクノロジーズは、生産能力の拡大とフランス・トゥールーズにおける研究開発拠点の設立のため、5年間で6億4,900万ドルの投資を発表しました。このイニシアチブには、オクシタニー地域にスーパーバッテリー製造施設を建設し、生産能力の強化と次世代エネルギー貯蔵技術の開発を推進する計画が含まれます。この戦略的拡大は、スケルトンのミッションであるイノベーションの加速と高性能エネルギーソリューションの需要拡大に対応するものです。

- 2023年9月、Knowles CorporationはCornell Dubilierを2億6,300万ドルで買収し、フィルム、電解、マイカコンデンサの製品ポートフォリオを拡大しました。この買収により、Knowlesはメディカルテクノロジー、航空宇宙、産業用電気化など、成長著しい分野での存在感を強化します。この動きは、高度なエネルギー貯蔵とスーパーキャパシタソリューションの需要拡大に対応し、Knowlesのイノベーションと市場拡大への戦略的焦点を強化します。

主要市場プレイヤー

主要スーパーキャパシター市場リスト

以下の企業がスーパーキャパシター市場を支配しています:

Maxwell Technologies (US)

LS Materials (South Korea)

Nippon Chemi-Con Corporation (Japan)

Eaton (Ireland)

CAP-XX (Australia)

Nantong Jianghai (China)

KORCHIP CORPORATION (South Korea)

Skeleton Technologies (Estonia)

IOXUS (US)

Cornell Dubilier (US)

Tecate Group (US)

Jinzhou Kaimei Power Co., Ltd. (China)

KYOCERA AVX (US)

KEMET Corporation (US)

ELNA CO., LTD. (Japan)

1 はじめに 22

1.1 研究の目的 22

1.2 市場定義 22

1.3 研究の範囲 23

1.3.1 対象市場および地域範囲 23

1.3.2 対象期間 23

1.3.3 対象および除外 24

1.4 対象通貨 25

1.5 対象単位 25

1.6 利害関係者 25

1.7 制限事項 25

1.8 変更の概要 25

2 調査方法 27

2.1 調査データ 27

2.1.1 二次調査および一次調査 29

2.1.2 二次データ 29

2.1.2.1 主要な二次情報源の一覧 30

2.1.2.2 二次情報源からの主要データ 30

2.1.3 一次データ 31

2.1.3.1 一次情報源からの主要データ 31

2.1.3.2 業界に関する主な見解 31

2.1.3.3 一次インタビュー参加者一覧 32

2.1.3.4 一次情報源の内訳 32

2.2 市場規模の推定 32

2.2.1 ボトムアップアプローチ 33

2.2.1.1 ボトムアップ分析(需要側)を用いて市場規模を算出する方法 33

2.2.2 トップダウンアプローチ 34

2.2.2.1 トップダウン分析による市場規模の算出アプローチ(供給側) 34

2.3 市場の内訳とデータの三角測量 36

2.4 調査の前提条件 36

2.5 調査の限界 37

2.6 リスク分析 37

3 エグゼクティブサマリー 38

4 プレミアムインサイト 41

4.1 スーパーキャパシタ市場における魅力的な機会 41

4.2 スーパーキャパシタ市場、タイプ別 41

4.3 スーパーキャパシタ市場、静電容量範囲別 42

4.4 スーパーキャパシタ市場、最終用途別 42

4.5 スーパーキャパシタ市場、地域別 43

5 市場概要 44

5.1 はじめに 44

5.2 市場動向 44

5.2.1 推進要因 45

5.2.1.1 電気自動車向け先進的なエネルギー貯蔵部品の需要の増加 45

5.2.1.2 急速充電エネルギー貯蔵ソリューションの需要の高まり 45

5.2.1.3 再生可能エネルギー容量の急速な拡大 45

5.2.1.4 産業オペレーションの最適化に向けた自動化の注目度の高まり 46

5.2.1.5 産業における高速かつ効率的なエネルギー供給に対する需要の高まり 46

5.2.2 制約要因 48

5.2.2.1 長期エネルギー貯蔵への適合性の制限 48

5.2.2.2 従来のバッテリーと比較した初期コストの高さ 48

5.2.3 機会 48

5.2.3.1 次世代航空機システムへのスーパーキャパシタの統合の進展 48

5.2.3.2 小型の従来の電池の持続可能な代替品としてのスーパーキャパシタの出現 49

5.2.3.3 材料科学および製造プロセスの継続的な革新 49

5.2.3.4 ウェアラブルデバイスおよび IoT デバイスの導入の拡大 49

5.2.4 課題 50

5.2.4.1 標準化された性能ベンチマーク、試験プロトコル、および安全認証の欠如 50

5.2.4.2 温度感度および耐久性に関する懸念 50

5.3 バリューチェーン分析 51

5.4 価格分析 52

5.4.1 主要企業によるスーパーキャパシタセルの価格帯、2024年 53

5.4.2 スーパーキャパシタセルの平均販売価格動向、容量範囲別、2021年~2024年 54

5.4.3 100 F 未満のスーパーキャパシタセルの平均販売価格動向、地域別、2021年~2024年 55

5.5 エコシステム分析 56

5.6 技術分析 57

5.6.1 主要技術 57

5.6.1.1 先進電極材料 57

5.6.1.2 固体電解質 57

5.6.2 補完技術 58

5.6.2.1 回生ブレーキシステム 58

5.6.2.2 ワイヤレス充電システム 58

5.6.3 関連技術 58

5.6.3.1 リチウムイオン電池 58

5.6.3.2 パワーエレクトロニクス 58

5.7 ケーススタディ分析 59

5.7.1 247 ENERGY および CE+T POWER、オランダの物流企業にスーパーキャパシタベースのエネルギー貯蔵システムを統合 59

5.7.2 NIDEC CONVERSION DESIGNS、フランスの全電気式旅客フェリー向けに 128 個のスーパーキャパシタを搭載した推進システムを開発 59

5.7.3 マテリアルハンドリング OEM、EATON の XTM-18 スーパーキャパシタモジュールを倉庫の自動化に最適化するために統合 60

5.8 貿易分析 60

5.8.1 輸入シナリオ(HS コード 853229) 60

5.8.2 輸出シナリオ(HS コード 853229) 61

5.9 特許分析 63

5.10 AI がスーパーキャパシタ市場に与える影響 65

5.10.1 はじめに 65

5.10.2 AI がスーパーキャパシタの主な用途に与える影響 66

5.10.2.1 自動車 66

5.10.2.2 エネルギー貯蔵 66

5.10.2.3 産業 66

5.10.3 スーパーキャパシタ市場における AI の活用事例 66

5.10.4 スーパーキャパシタエコシステムにおける AI の将来 67

5.11 2025年の米国関税がスーパーキャパシタ市場に与える影響 67

5.11.1 はじめに 67

5.11.2 主な関税率 68

5.11.3 価格への影響分析 68

5.11.4 各国/地域への影響 69

5.11.4.1 米国 69

5.11.4.2 欧州 69

5.11.4.3 アジア太平洋地域 70

5.11.5 最終用途への影響 70

6 スーパーキャパシタ用電極材料 72

6.1 はじめに 72

6.2 炭素 73

6.2.1 活性炭 73

6.2.2 カーボンナノチューブ 74

6.2.3 グラフェン 74

6.2.4 炭化物由来炭素 74

6.2.5 炭素エアロゲル 74

6.3 複合材料 75

6.3.1 炭素–金属酸化物 75

6.3.2 炭素導電性ポリマー 75

6.4 その他の電極材料 75

6.4.1 金属酸化物 75

6.4.1.1 ルテニウム酸化物 76

6.4.1.2 ニッケル酸化物 76

6.4.1.3 マンガン酸化物 76

6.4.2 導電性ポリマー 76

6.4.2.1 ポリアニリン 76

6.4.2.2 ポリピロール 77

6.4.2.3 ポリアセン 77

6.4.2.4 ポリアセチレン 77

7 スーパーキャパシタ市場、タイプ別 78

7.1 はじめに 79

7.2 電気二重層キャパシタ 80

7.2.1 電気自動車の普及と技術進歩によるセグメントの成長 80

7.3 ハイブリッドキャパシタ 82

7.3.1 市場を牽引する、コンパクトで需要の高い用途向けの生産の増加 82

7.4 擬似キャパシタ(定性的) 83

8 スーパーキャパシタ市場、静電容量範囲別 85

8.1 はじめに 86

8.2 <100 F 88

8.2.1 急速なエネルギー放電と最小限のメンテナンスを必要とするデバイスにおける高い有効性により、セグメントの成長を促進します 88

8.3 100–1,000 F 88

8.3.1 セグメントの成長に貢献するエネルギー密度、出力、設計の柔軟性の理想的なバランス 88

8.4 >1,000 F 89

8.4.1 セグメントの成長を強化する急速なエネルギーバーストと負荷分散を提供する能力 89

9 スーパーキャパシタ市場、最終用途別 90

9.1 はじめに 91

9.2 自動車および輸送 93

9.2.1 バッテリーの加速、ストレスの軽減、寿命の延長により市場を牽引する能力 93

9.3 エネルギーおよび電力 97

9.3.1 市場を牽引するバッテリーシステムおよび再生可能エネルギーの導入への投資の増加 97

9.4 家電 101

9.4.1 電力効率の向上とバッテリーのストレス軽減のためのスーパーキャパシタの採用拡大がセグメントの成長を促進 101

9.5 産業用 106

9.5.1 信頼性とバックアップ電源性能の向上のためのスーパーキャパシタの使用の増加によるセグメントの成長の促進 106

9.6 その他の最終用途 110

10 地域別スーパーキャパシタ市場 115

10.1 はじめに 116

10.2 北米 117

10.2.1 米国 119

10.2.1.1 市場成長に貢献するプラグイン電気自動車の普及拡大 119

10.2.2 カナダ 120

10.2.2.1 市場成長の加速に向けた再生可能エネルギーおよび輸送インフラへの投資拡大 120

10.2.3 メキシコ 121

10.2.3.1 ハイブリッド車および完全電気自動車の販売拡大が市場成長を後押し 121

10.3 ヨーロッパ 122

10.3.1 ドイツ 125

10.3.1.1 先進的な製造および航空宇宙分野のイノベーションの拡大が市場成長を加速 125

10.3.2 英国 126

10.3.2.1 市場成長に貢献する医療機器規制の支援的枠組み 126

10.3.3 フランス 127

10.3.3.1 市場成長を促進する次世代エネルギー貯蔵ソリューションへの投資の増加 127

10.3.4 イタリア 128

10.3.4.1 市場を牽引する、持続可能な都市モビリティと公共交通システムの近代化への注目度の高まり 128

10.3.5 その他のヨーロッパ諸国 129

10.4 アジア太平洋地域 130

10.4.1 中国 132

10.4.1.1 市場成長を促進するための工業化とデジタルインフラ開発への強い注力 132

10.4.2 日本 133

10.4.2.1 市場成長に貢献する自動車生産の増加 133

10.4.3 韓国 134

10.4.3.1 市場成長を促進するための製造イノベーションを支援するための研究開発費の増加 134

10.4.4 インド 135

10.4.4.1 市場を牽引する継続的なエネルギー転換とインフラの近代化 135

10.4.5 その他のアジア太平洋地域 136

10.5 ROW 137

10.5.1 南米 138

10.5.1.1 市場成長を促進するためのクリーンエネルギーに対する政府支援 138

10.5.2 中東 139

10.5.2.1 市場を牽引するための再生可能エネルギー、電気自動車、スマートインフラへの投資の増加 139

10.5.2.2 GCC諸国 140

10.5.2.3 その他の中東諸国 141

10.5.3 アフリカ 141

10.5.3.1 急速な都市化と自動車産業の活況による市場成長の促進 141

11 競争環境 143

11.1 概要 143

11.2 主要企業の戦略/勝利の鍵、2021年~2025年 143

11.3 市場シェア分析、2024年 144

11.4 収益分析、2020年~2024年 146

11.5 企業評価マトリックス:主要プレーヤー、2024年 147

11.5.1 スター 147

11.5.2 新興リーダー 147

11.5.3 普及型プレーヤー 148

11.5.4 参加者 148

11.5.5 企業フットプリント:主要企業、2024年 149

11.5.5.1 企業フットプリント 149

11.5.5.2 地域フットプリント 150

11.5.5.3 タイプフットプリント 151

11.5.5.4 容量範囲フットプリント 152

11.5.5.5 最終用途フットプリント 153

11.6 企業評価マトリックス:スタートアップ/中小企業、2024年 154

11.6.1 先進企業 154

11.6.2 対応力のある企業 154

11.6.3 ダイナミックな企業 154

11.6.4 スタートブロック 154

11.7 競争シナリオ 155

11.7.1 製品発売 155

11.7.2 取引 157

12 企業プロフィール 158

12.1 主要企業 158

12.1.1 MAXWELL TECHNOLOGIES 158

12.1.1.1 事業概要 158

12.1.1.2 製品/ソリューション/サービス 158

12.1.1.3 MnM の見解 159

12.1.1.3.1 主な強み/優位性 159

12.1.1.3.2 戦略的選択 160

12.1.1.3.3 弱み/競合の脅威 160

12.1.2 LS MATERIALS 161

12.1.2.1 事業概要 161

12.1.2.2 製品/ソリューション/サービス 162

12.1.2.3 最近の動向 163

12.1.2.3.1 製品発売 163

12.1.2.4 MnMの見解 164

12.1.2.4.1 主な強み/勝因 164

12.1.2.4.2 戦略的選択 164

12.1.2.4.3 弱み/競合の脅威 164

12.1.3 日本ケミコン株式会社 165

12.1.3.1 事業概要 165

12.1.3.2 製品/ソリューション/サービス 166

12.1.3.3 最近の動向 167

12.1.3.3.1 製品発売 167

12.1.3.3.2 取引 168

12.1.3.4 MnMの見解 168

12.1.3.4.1 主な強み/優位性 168

12.1.3.4.2 戦略的選択 168

12.1.3.4.3 弱み/競合の脅威 168

12.1.4 EATON 169

12.1.4.1 事業概要 169

12.1.4.2 提供製品/ソリューション/サービス 170

12.1.4.3 最近の動向 172

12.1.4.3.1 取引 172

12.1.4.4 MnMの見解 172

12.1.4.4.1 主な強み/勝利の権利 172

12.1.4.4.2 戦略的選択 172

12.1.4.4.3 弱み/競合の脅威 172

12.1.5 CAP-XX 173

12.1.5.1 事業概要 173

12.1.5.2 提供製品/ソリューション/サービス 174

12.1.5.3 最近の動向 175

12.1.5.3.1 取引 175

12.1.5.3.2 その他の動向 176

12.1.5.4 MnM の見解 178

12.1.5.4.1 主な強み/勝因 178

12.1.5.4.2 戦略的選択 178

12.1.5.4.3 弱み/競合の脅威 178

12.1.6 TECATE GROUP 179

12.1.6.1 事業概要 179

12.1.6.2 提供製品/ソリューション/サービス 179

12.1.7 CORNELL DUBILIER 181

12.1.7.1 事業概要 181

12.1.7.2 提供製品/ソリューション/サービス 181

12.1.7.3 最近の動向 183

12.1.7.3.1 取引 183

12.1.8 IOXUS 184

12.1.8.1 事業概要 184

12.1.8.2 製品/ソリューション/サービス 184

12.1.9 SKELETON TECHNOLOGIES 186

12.1.9.1 事業概要 186

12.1.9.2 製品/ソリューション/サービス 186

12.1.9.3 最近の動向 187

12.1.9.3.1 製品発売 187

12.1.9.3.2 取引 188

12.1.9.3.3 事業拡大 189

12.1.9.3.4 その他の動向 189

12.1.10 KORCHIP CORPORATION 190

12.1.10.1 事業概要 190

12.1.10.2 製品/ソリューション/サービス 190

12.1.11 NANTONG JIANGHAI CAPACITOR CO., LTD. 192

12.1.11.1 事業概要 192

12.1.11.2 製品/ソリューション/サービス 192

12.2 その他のプレーヤー 195

12.2.1 KYOCERA AVX COMPONENTS CORPORATION 195

12.2.2 KEMET CORPORATION 196

12.2.3 SPEL TECHNOLOGIES PRIVATE LTD. 197

12.2.4 VINATECH CO., LTD. 198

12.2.5 ケルトロン・コンポーネント・コンプレックス株式会社 199

12.2.6 ウーシー・クレ・ニュー・エナジー・テクノロジー株式会社 200

12.2.7 ジンジョウ・カイメイ・パワー株式会社 201

12.2.8 SHENZHEN CHUANGSHIDING ELECTRONICS CO.,LTD 202

12.2.9 ELNA CO., LTD. 203

12.2.10 AOWEI TECHNOLOGY SHANGHAI 204

12.2.11 ZHONGTIAN SUPERCAPACITOR TECHNOLOGY CO., LTD. 205

12.2.12 SCHURTER 206

12.2.13 SHANGHAI GREEN TECH CO., LTD. 207

12.2.14 WÜRTH ELEKTRONIK EISOS GMBH & CO. KG 208

13 付録 209

13.1 ディスカッションガイド 209

13.2 KNOWLEDGESTORE:MARKETSANDMARKETS の購読ポータル 211

13.3 カスタマイズオプション 213

13.4 関連レポート 213

13.5 著者詳細 214

表 1 スーパーキャパシタ市場レポートの包含および除外項目 24

表 2 主な二次情報源 30

表 3 企業/組織別一次インタビュー参加者詳細 32

表4 スーパーキャパシタ市場:調査仮定 36

表5 スーパーキャパシタ市場:リスク分析 37

表6 スーパーキャパシタ、通常のキャパシタ、およびバッテリーの比較 47

表7 主要メーカーが提供するスーパーキャパシターセルの価格帯、2024年 53

表8 容量範囲別スーパーキャパシターセルの平均販売価格動向、2021年~2024年(USD) 54

表9 2021年から2024年までの地域別<100 Fスーパーキャパシターセルの平均販売価格動向(USD) 55

表10 スーパーキャパシターエコシステムにおける企業の役割 56

表11 HSコード853229に準拠する製品の輸入データ、国別、2020~2024年(百万米ドル) 61

表12 HSコード853229準拠製品の輸出データ、国別、2020~2024年(百万ドル) 62

表13 主要特許一覧、2021~2024年 64

表14 米国調整済み相互関税率 68

表15 スーパーキャパシター市場、種類別、2021~2024年(百万米ドル) 80

表16 スーパーキャパシター市場、種類別、2025年~2030年(百万米ドル) 80

表17 電気二重層キャパシター:スーパーキャパシター市場、用途別、2021年~2024年(百万米ドル) 81

表18 電気二重層コンデンサ:スーパーキャパシタ市場、用途別、2025~2030年(百万米ドル) 81

表19 ハイブリッドコンデンサ:スーパーキャパシタ市場、用途別、

2021~2024年(百万米ドル) 83

表20 ハイブリッドコンデンサ:スーパーキャパシタ市場、用途別、

2025–2030年(百万米ドル) 83

表21 スーパーキャパシタ市場、容量範囲別、2021–2024年(百万米ドル) 87

表22 スーパーキャパシター市場、容量範囲別、2025年~2030年(百万米ドル) 87

表23 スーパーキャパシター市場、容量範囲別、

2021年~2024年 (百万台) 87

表24 スーパーキャパシター市場、容量範囲別、

2025–2030年(百万台) 87

表25 スーパーキャパシター市場、最終用途別、2021–2024年(百万米ドル) 92

表26 スーパーキャパシター市場、用途別、2025–2030(百万ドル) 92

表27 自動車・輸送:スーパーキャパシター市場、タイプ別、

2021–2024(百万ドル) 94

表28 自動車・輸送:スーパーキャパシター市場、タイプ別、

2025~2030年(百万米ドル) 94

表29 自動車・輸送:スーパーキャパシター市場、地域別、2021~2024年 (百万米ドル) 94

表30 自動車・輸送:スーパーキャパシター市場、地域別、2025年~2030年(百万米ドル) 94

表31 自動車・輸送:北米におけるスーパーキャパシタ市場、国別、2021年~2024年(百万米ドル) 95

表32 自動車・輸送:北米におけるスーパーキャパシター市場、国別、2025年~2030年(百万米ドル) 95

表33 自動車・輸送: 欧州のスーパーキャパシタ市場、

国別、2021年~2024年(百万米ドル) 95

表34 自動車・輸送:欧州のスーパーキャパシタ市場、

国別、2025年~2030年(百万米ドル) 96

表35 自動車・輸送:アジア太平洋地域のスーパーキャパシタ市場、国別、2021年~2024年 (百万米ドル) 96

表36 自動車および輸送:アジア太平洋地域のスーパーキャパシタ市場、国別、2025年~2030年(百万米ドル) 96

表37 自動車および輸送:世界におけるスーパーキャパシタ市場、

地域別、2021年~2024年(百万米ドル) 97

表38 自動車および輸送:世界におけるスーパーキャパシタ市場、

地域別、2025年~2030年 (百万米ドル) 97

表39 エネルギー・電力:スーパーキャパシタ市場、タイプ別、

2021年~2024年(百万米ドル) 98

表40 エネルギー・電力:スーパーキャパシター市場、タイプ別、

2025–2030(百万米ドル) 98

表41 エネルギー・電力:スーパーキャパシター市場、地域別、

2021–2024(百万米ドル) 98

表42 エネルギー・電力:スーパーキャパシター市場、地域別、

2025–2030(百万米ドル) 99

表43 エネルギー・電力:北米におけるスーパーキャパシター市場、国別、2021–2024(百万米ドル) 99

表44 エネルギー・電力:北米におけるスーパーキャパシタ市場、国別、2025–2030(百万米ドル) 99

表45 エネルギー・電力: ヨーロッパのスーパーキャパシタ市場、国別、

2021–2024(百万米ドル) 100

表 46 エネルギーおよび電力:ヨーロッパのスーパーキャパシタ市場、国別、

2025–2030(百万米ドル) 100

表 47 エネルギー・電力:アジア太平洋地域のスーパーキャパシタ市場、国別、2021年~2024年(百万米ドル) 100

表48 エネルギー・電力:アジア太平洋地域のスーパーキャパシタ市場、国別、2025年~2030年(百万米ドル) 101

表 49 エネルギーおよび電力:地域別スーパーキャパシタ市場、

2021 年~2024 年(百万米ドル) 101

表 50 エネルギーおよび電力:地域別スーパーキャパシタ市場、

2025 年~2030 年 (百万米ドル) 101

表51 消費者向け電子機器:スーパーキャパシタ市場、タイプ別、

2021年~2024年(百万米ドル) 102

表52 消費者向け電子機器:スーパーキャパシター市場、タイプ別、

2025年~2030年(百万米ドル) 102

表53 消費者向け電子機器:スーパーキャパシター市場、地域別、

2021年~2024年 (百万米ドル) 103

表54 消費者向け電子機器:スーパーキャパシタ市場、地域別、

2025年~2030年(百万米ドル) 103

表55 消費者向け電子機器: 北米におけるスーパーキャパシタ市場、

国別、2021年~2024年(百万米ドル) 103

表 56 消費者向け電子機器:北米におけるスーパーキャパシタ市場、

国別、2025年~2030年 (百万米ドル) 103

表57 消費者向け電子機器:欧州のスーパーキャパシタ市場、国別、2021年~2024年(百万米ドル) 104

表58 消費者向け電子機器:欧州のスーパーキャパシター市場、国別、2025年~2030年 (百万米ドル) 104

表59 消費者向け電子機器:アジア太平洋地域のスーパーキャパシタ市場

国別、2021年~2024年 (USD MILLION) 104

表60 消費者向け電子機器:アジア太平洋地域のスーパーキャパシタ市場

国別、2025年~2030年 (USD MILLION) 105

表61 消費者向け電子機器:地域別スーパーキャパシタ市場、2021年~2024年(百万米ドル) 105

表62 消費者向け電子機器:地域別スーパーキャパシタ市場、2025年~2030年(百万米ドル) 105

表63 産業用:タイプ別スーパーキャパシタ市場、2021年~2024年(百万米ドル) 106

表64 産業用:スーパーキャパシター市場、タイプ別、2025年~2030年(百万米ドル) 106

表65 産業用:スーパーキャパシター市場、地域別、2021年~2024年(百万米ドル) 107

表66 産業用:スーパーキャパシター市場、地域別、2025年~2030年(百万米ドル) 107

表67 産業用:北米におけるスーパーキャパシター市場、国別、2021年~2024年(百万米ドル) 107

表68 産業用:北米におけるスーパーキャパシタ市場、国別、2025年~2030年(百万米ドル) 108

表69 産業用:欧州におけるスーパーキャパシタ市場、国別、

2021年~2024年 (百万米ドル) 108

表70 産業用:欧州のスーパーキャパシタ市場、国別、

2025年~2030年(百万米ドル) 108

表71 産業用: アジア太平洋地域の産業用スーパーキャパシタ市場、国別、

2021–2024年(百万米ドル) 109

表72 産業用:アジア太平洋地域の産業用スーパーキャパシタ市場、国別、

2025–2030年(百万米ドル) 109

表73 産業用:スーパーキャパシター市場(地域別)、

2021~2024年(百万米ドル) 109

表74 産業用:スーパーキャパシター市場(地域別)、

2025~2030年(百万米ドル) 110

表75 その他の最終用途:スーパーキャパシター市場、タイプ別、

2021–2024年(百万米ドル) 110

表76 その他の最終用途:スーパーキャパシター市場、タイプ別、

2025–2030年(百万米ドル) 111

表77 その他の最終用途:スーパーキャパシター市場、地域別、

2021–2024(百万米ドル) 111

表78 その他の最終用途:スーパーキャパシター市場、地域別、

2025–2030 (百万米ドル) 111

表79 その他の最終用途:北米におけるスーパーキャパシター市場、国別、2021年~2024年(百万米ドル) 112

表80 その他の最終用途:北米におけるスーパーキャパシタ市場、国別、2025–2030年(百万米ドル) 112

表81 その他の最終用途:欧州のスーパーキャパシタ市場、国別、

2021年~2024年(百万米ドル) 112

表82 その他の最終用途:欧州のスーパーキャパシタ市場、国別、

2025年~2030年 (百万米ドル) 113

表83 その他の最終用途:アジア太平洋地域のスーパーキャパシタ市場、国別、2021年~2024年(百万米ドル) 113

表84 その他の最終用途:アジア太平洋地域のスーパーキャパシタ市場、国別、2025年~2030年(百万米ドル) 113

表 85 その他の最終用途:ROW のスーパーキャパシタ市場、地域別、

2021年~2024年(百万米ドル) 114

表86 その他の最終用途:地域別スーパーキャパシタ市場、

2025年~2030年(百万米ドル) 114

表87 地域別スーパーキャパシタ市場、2021年~2024年(百万米ドル) 117

表88 スーパーキャパシター市場、地域別、2025~2030年(百万米ドル) 117

表89 北米:スーパーキャパシター市場、最終用途別、

2021~2024年(百万米ドル) 118

表 90 北米:スーパーキャパシタ市場、用途別、

2025–2030 年(百万米ドル) 119

表 91 北米:スーパーキャパシタ市場、国別、

2021–2024 年(百万米ドル) 119

表92 北米:スーパーキャパシター市場、国別、

2025–2030(百万米ドル) 119

表93 米国:スーパーキャパシター市場、最終用途別、2021–2024(百万米ドル) 120

表94 米国:スーパーキャパシター市場、用途別、2025年~2030年(百万米ドル) 120

表95 カナダ:スーパーキャパシター市場、用途別、2021年~2024年(百万米ドル) 121

表96 カナダ:スーパーキャパシター市場、用途別、2025年~2030年(百万米ドル) 121

表97 メキシコ:スーパーキャパシター市場、用途別、2021年~2024年(百万米ドル) 122

表98 メキシコ:スーパーキャパシター市場、用途別、2025年~2030年(百万米ドル) 122

表99 ヨーロッパ:スーパーキャパシター市場、用途別、2021年~2024年(百万米ドル) 123

表100 ヨーロッパ:スーパーキャパシター市場、用途別、2025年~2030年(百万米ドル) 124

表101 ヨーロッパ:スーパーキャパシター市場、国別、2021年~2024年(百万米ドル) 124

表102 ヨーロッパ:スーパーキャパシター市場、国別、2025年~2030年(百万米ドル) 124

表103 ドイツ:スーパーキャパシター市場、最終用途別、2021年~2024年(百万米ドル) 125

表104 ドイツ:スーパーキャパシター市場、用途別、2025年~2030年(百万米ドル) 125

表105 イギリス:スーパーキャパシター市場、用途別、2021年~2024年(百万米ドル) 126

表106 イギリス:スーパーキャパシター市場、最終用途別、2025年~2030年(百万米ドル) 126

表107 フランス:スーパーキャパシター市場、最終用途別、2021年~2024年(百万米ドル) 127

表108 フランス:スーパーキャパシター市場、用途別、2025年~2030年(百万米ドル) 127

表109 イタリア:スーパーキャパシター市場、用途別、2021年~2024年(百万米ドル) 128

表110 イタリア:スーパーキャパシター市場、用途別、2025~2030年(百万米ドル) 128

表111 欧州その他:スーパーキャパシター市場、用途別、

2021~2024年(百万米ドル) 129

表112 欧州その他:スーパーキャパシター市場、用途別、

2025年~2030年(百万米ドル) 129

表113 アジア太平洋:スーパーキャパシター市場、用途別、

2021年~2024年(百万米ドル) 131

表114 アジア太平洋地域:スーパーキャパシター市場、用途別、

2025–2030(百万米ドル) 131

表115 アジア太平洋地域:スーパーキャパシター市場、国別、

2021–2024(百万米ドル) 131

表116 アジア太平洋地域:スーパーキャパシター市場、国別、

2025–2030(百万米ドル) 132

表117 中国:スーパーキャパシター市場、最終用途別、2021–2024(百万米ドル) 133

表118 中国:スーパーキャパシター市場、用途別、2025年~2030年(百万米ドル) 133

表119 日本の電子機器生産(2025年4月) 133

表120 日本:スーパーキャパシター市場、用途別、2021–2024年(百万ドル) 134

表121 日本:スーパーキャパシター市場、用途別、2025–2030年(百万ドル) 134

表122 韓国:スーパーキャパシター市場、用途別、

2021–2024年(百万ドル) 135

表123 韓国:スーパーキャパシター市場、用途別、

2025~2030年(百万米ドル) 135

表124 インド:スーパーキャパシター市場、用途別、2021~2024年(百万米ドル) 136

表125 インド:スーパーキャパシター市場、用途別、2025年~2030年(百万米ドル) 136

表126 アジア太平洋地域その他:スーパーキャパシター市場、用途別、

2021年~2024年(百万米ドル) 137

表127 アジア太平洋地域その他:スーパーキャパシター市場、用途別、

2025–2030(百万米ドル) 137

表128 ROW:スーパーキャパシター市場、用途別、2021–2024 (百万米ドル) 137

表129 行:スーパーキャパシター市場、用途別、2025年~2030年(百万米ドル) 138

表130 行:スーパーキャパシター市場、地域別、2021年~2024年(百万米ドル) 138

表131 行:スーパーキャパシター市場、地域別、2025年~2030年(百万米ドル) 138

表132 南米:スーパーキャパシター市場、用途別、

2021–2024年(百万米ドル) 139

表133 南米:スーパーキャパシター市場、用途別、

2025–2030年(百万米ドル) 139

表134 中東:スーパーキャパシター市場、用途別、

2021–2024年(百万米ドル) 139

表135 中東:スーパーキャパシター市場、用途別、

2025–2030年(百万米ドル) 140

表136 中東:スーパーキャパシター市場、国別、

2021年~2024年(百万米ドル) 140

表137 中東:スーパーキャパシター市場、国別、

2025年~2030年(百万米ドル) 140

表138 アフリカ:スーパーキャパシター市場、用途別、2021年~2024年(百万米ドル) 141

表139 アフリカ:スーパーキャパシター市場、用途別、2025年~2030年(百万米ドル) 142

表140 スーパーキャパシター市場:主要企業の採用戦略の概要、2021年3月~2025年3月 143

表141 スーパーキャパシター市場:競争の度合い、2024年 145

表142 スーパーキャパシター市場:地域別足跡 150

表143 スーパーキャパシター市場:タイプ別足跡 151

表144 スーパーキャパシター市場:容量範囲別足跡 152

表145 スーパーキャパシター市場:最終用途別市場規模 153

表146 スーパーキャパシター市場:製品発売状況(2021年3月~2025年3月) 156

表147 スーパーキャパシター市場:取引、2021年3月~2025年3月 157

表148 マックスウェル・テクノロジーズ:会社概要 158

表149 マックスウェル・テクノロジーズ:提供製品/ソリューション/サービス 158

表150 LSマテリアルズ:会社概要 161

表151 LSマテリアルズ:提供製品/ソリューション/サービス 162

表152 LSマテリアルズ:製品発売 163

表153 日本ケミコン株式会社:会社概要 165

表154 日本ケミコン株式会社:製品/ソリューション/サービス 166

表155 日本ケミコン株式会社:製品発売 167

表 156 日本ケミコン株式会社:取引状況 168

表 157 イートン:会社概要 169

表 158 イートン:製品/ソリューション/サービス 170

表 159 イートン:取引状況 172

表 160 CAP-XX:会社概要 173

表 161 CAP-XX:製品/ソリューション/サービス 174

表 162 CAP-XX:取引 175

表 163 CAP-XX:その他の動向 176

表 164 TECATE GROUP: 会社概要 179

表 165 TECATE GROUP: 提供製品/ソリューション/サービス 179

表 166 CORNELL DUBILIER: 会社概要 181

表167 コーネル・デュビリエ:提供製品/ソリューション/サービス 181

表168 コーネル・デュビリエ:取引 183

表169 IOXUS:会社概要 184

表170 IOXUS:提供製品/ソリューション/サービス 184

表171 SKELETON TECHNOLOGIES:会社概要 186

表172 SKELETON TECHNOLOGIES:提供製品/ソリューション/サービス 186

表173 SKELETON TECHNOLOGIES:製品発売 187

表174 SKELETON TECHNOLOGIES:取引 188

表175 SKELETON TECHNOLOGIES:事業拡大 189

表176 スケルトンテクノロジー:その他の動向 189

表177 コルチップコーポレーション:会社概要 190

表178 コルチップコーポレーション:提供製品/ソリューション/サービス 190

表179 NANTONG JIANGHAI CAPACITOR CO., LTD.:会社概要 192

表180 NANTONG JIANGHAI CAPACITOR CO., LTD.:提供製品/ソリューション/サービス 192

表 181 京セラ AVX コンポーネント株式会社:会社概要 195

表 182 ケメット株式会社:会社概要 196

表 183 SPEL テクノロジーズ プライベート リミテッド:会社概要 197

表184 ヴィナテック株式会社:会社概要 198

表185 ケルトロンコンポーネントコンプレックス株式会社:会社概要 199

表186 無錫クレニューエナジーテクノロジー株式会社:会社概要 200

表187 JINZHOU KAIMEI POWER CO.LTD:会社概要 201

表188 SHENZHEN CHUANGSHIDING ELECTRONICS CO.,LTD:会社概要 202

表189 ELNA CO., LTD.:会社概要 203

表190 アオウェイ・テクノロジー・上海:会社概要 204

表191 中天スーパーキャパシター・テクノロジー株式会社:会社概要 205

表192 シュルター:会社概要 206

表193 上海グリーンテック株式会社:会社概要 207

表194 ヴルツエレクトロニク・アイソスGmbH & Co. KG:会社概要 208

| ※参考情報 スーパーキャパシタは、電気エネルギーを蓄えるためのデバイスであり、従来のバッテリーやコンデンサーとは異なる特性を持っています。高いエネルギー密度と迅速な充電・放電を実現するため、主に電気二重層キャパシタ(EDLC)や化学的なアプローチによるものが用いられているのが特徴です。スーパーキャパシタは、容量と電圧のバランスが良く、瞬時に大量のエネルギーを供給できるため、非常に多様な用途に利用されています。 スーパーキャパシタには主に三種類のタイプがあります。1つ目は、電気二重層キャパシタ(EDLC)です。これは、活性炭などの高表面積材料を用いて電荷を蓄える装置で、リチウムイオンバッテリーに比べて高い出力密度を持つため、高速な充放電が可能です。2つ目は、導電性高分子キャパシタです。これは導電性高分子を使用しており、エネルギー密度が高いのが特徴です。3つ目は、トランジスタ型キャパシタで、高い集積度と小型化が求められる電子機器に最適です。 これらのスーパーキャパシタの用途は非常に多岐にわたっています。まず、電動車両やハイブリッド車において、エネルギー回生ブレーキシステムでの使用が一般的です。これにより、加速時に必要な瞬間的なエネルギー供給が可能になり、運転効率を向上させます。また、電力貯蔵システムの一部として再生可能エネルギーとの組み合わせが進められています。風力や太陽光から得た電力を蓄え、需要に応じて供給する役割を果たすことができます。 さらに、UPS(無停電電源装置)やポータブル電源といったバックアップ電源としても利用され、停電時の電力供給の安定性を確保します。家電製品や電子機器の電源供給とも相性が良く、たとえばデジタルカメラのフラッシュやオーディオ機器においても使用されており、必要な瞬時の電力供給を実現しています。 スーパーキャパシタは、従来のリチウムイオンバッテリーに比べて長寿命と高速な充電が可能です。充放電サイクルにおいては、数万回から数十万回という高い耐久性を誇ります。これにより、長期的な使用が求められるアプリケーションで特に重宝されています。 また、スーパーキャパシタの関連技術としては、ナノ材料の利用や新しい電解液の開発が挙げられます。ナノ技術を応用することで、スーパーキャパシタの性能をさらに向上させることができます。たとえば、ナノ構造を持つ活性炭や金属酸化物を利用することで、エネルギー密度や出力密度の向上が期待されています。 環境への配慮も重要なポイントです。スーパーキャパシタは、比較的環境に優しい材料で作られているため、リサイクルも容易であり、サステナブルなエネルギーソリューションとして注目されています。このような特性から、今後ますます多様な業界での利用が進むことが予想されています。 スーパーキャパシタは、その高い性能と多様な用途から、エネルギー管理や蓄電の分野で重要な役割を果たす存在となっています。今後も技術革新によって、エネルギー効率の改善や新しい市場の開拓が期待される分野です。電気自動車や再生可能エネルギーの普及が進む中で、スーパーキャパシタの重要性はますます増すことでしょう。 |