レアアース(REEs)は、電気自動車(EV)バッテリー、スマートフォン、防衛技術など、非常に高い強度対重量比と高温での性能が求められる用途に用いられる永久磁石やバッテリー合金製造に利用されています。例えば、ネオジムとプラセオジムを基にしたレアアース永久磁石は、EVバッテリーの製造に用いられています。国際エネルギー機関(IEA)によると、2023年の電気自動車(EV)のグローバル販売台数は約1,420万台で、前年の1,050万台から増加しました。CO2排出量の削減を目的とした電気自動車の需要増加が、バッテリー製造における永久磁石の採用を促進すると予想されています。

要因、機会、制約

EVバッテリー製造における永久磁石の活用は、予測期間中にレアアース元素の需要を牽引すると予想されます。ネオジムとプラセオジムを主成分とするレアアース永久磁石が、この目的で主に使用されています。各国政府が2021年のパリ協定に沿ったグローバルな脱炭素化目標に合わせるための取り組みが、EVのグローバル生産を急増させています。

グローバルなEV販売台数は2017年から2023年にかけて大幅な増加を遂げました。2017年の約100万台から2023年には1,000万台を超える販売台数に達しました。参考までに、EVの販売台数は2012年から2017年にかけて10万台から100万台に増加し、その指数関数的拡大を浮き彫りにしています。この驚異的な成長は、EVの業界シェアの著しい増加にもつながり、2021年の9%から2022年には14%、2023年には35%に上昇しました。これは2017年以降、グローバル市場におけるこれらの車両のシェアが10倍に増加したことを示しています。

また、消費者向け電子機器や電子ガジェットの製品ライフサイクルは短くなっています。技術の継続的なアップグレードにより、電子ガジェットや耐久消費財の再利用またはリサイクルが促進されています。しかし、レアアースの回収を目的としたリサイクルは未だ初期段階にあり、需要に対応するため採掘や探査活動が拡大すると予想されます。したがって、電子部品の短いライフサイクルは、レアアース元素の需要を後押しする要因として、価格急落に直面する中で継続すると見込まれます。

レアアース元素産業の主要な成長機会は、中国におけるレアアース元素の集中と、同国が供給と価格に関する独占的政策を継続している点にあります。供給支配に加え、中国、米国、欧州間の地政学的緊張の高まりにより、米国、欧州諸国、オーストラリア、アフリカなどの他の生産国に新たな機会が生まれています。

最近下落傾向にある価格の急落は、レアアース供給の主要な制約要因となっています。歴史的に、レアアース元素の価格は2018年から2022年にかけて年々上昇し、2022年に最高水準に達しました。これは、最も多く販売されるレアアース元素の形態であるレアアース酸化物(REO)にも同様の傾向が見られました。2023年以降、グリーンエネルギー企業と自動車業界の需要の減速により価格が下落しました。さらに、世界最大の生産国である中国からのREOの供給増加が、価格の急落を引き起こしました。

製品インサイト

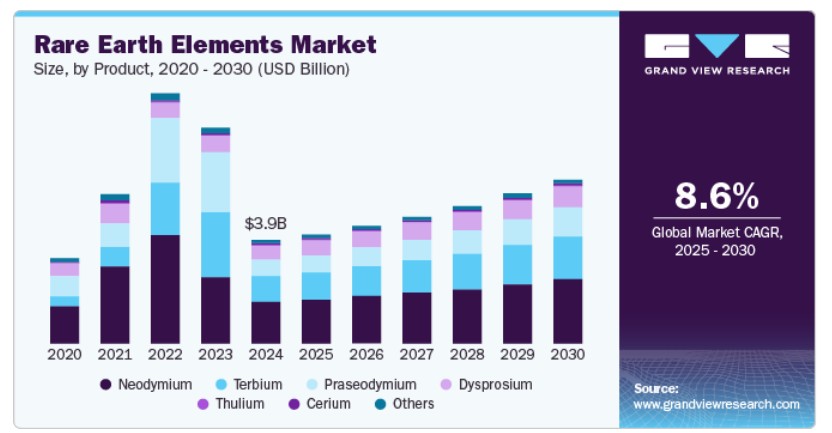

ネオジムは永久磁石の製造に使用され、2024年に30.3%の売上高シェアを占めました。ネオジムは主要なセグメントであり、予測期間中に年平均成長率(CAGR)8.1%で成長すると見込まれています。自動車産業とエネルギー産業の成長が需要を牽引すると予想されます。これらの元素は、モーターや発電機内の電気自動車(EV)や風力タービンに特に使用され、消費者電子機器にも応用されています。ハイブリッド車両の需要増加が、予測期間中にレアアースの需要にポジティブな影響を与えると予想されます。

ジスプロシウムは、ネオジム・鉄・ホウ素(ネオ)永久磁石の合金添加剤として主に使用されています。ネオ磁石は、輸送、発電、航空宇宙・防衛、医療、産業など、多様な応用産業で広く使用されています。その需要の増加が、予測期間中にジスプロシウムの需要を牽引すると予想されています。

ガドリニウムの需要は、原子炉の需要増加により牽引されると予想されています。ガドリニウムは、原子炉の反応性を制御・調整するために、新鮮な燃料の中性子吸収剤として使用されます。また、電子部品、データストレージディスク、磁石の製造に使用される合金にも使用されます。

プラセオジムは、予測期間中に売上高年平均成長率(CAGR)10.7%を記録すると予測されています。マグネシウムとの合金化剤として、航空機エンジン用の高強度金属の製造に用いられます。国際航空運送協会(IATA)は、2023年の航空交通量が2022年比で36.9%増加したと発表しました。2023年の世界全体の交通量は、パンデミック前の2019年水準の94.1%でした。したがって、旅行・観光の回復と、グローバルな労働力における外国人労働者の参加拡大は、海外旅行と航空機生産の需要を拡大し、予測期間中にプラセオジムの需要にポジティブな影響を与えると予想されます。

アプリケーションインサイト

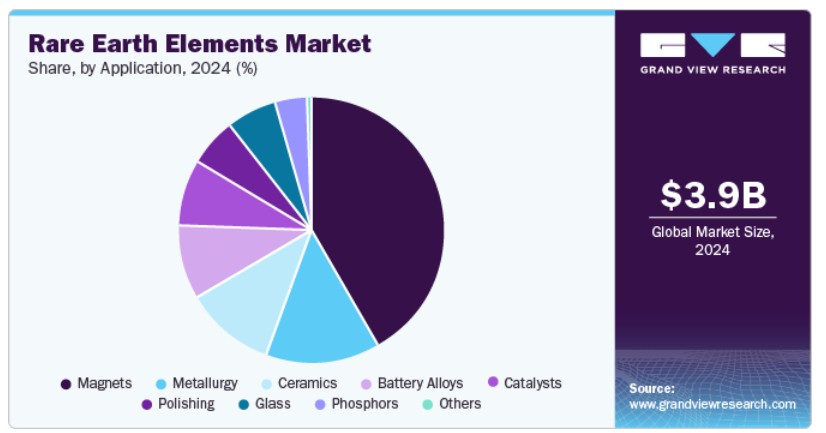

2024年に最も大きなアプリケーションセグメントは磁石で、グローバル売上高の約41.0%を占めました。ほとんどのレアアース元素(REE)は磁気特性を有し、最も強力な永久磁石として利用されます。磁場強度、残留磁気、キュリー温度、エネルギー製品、 coercivity などの特性は、永久磁石を比較するために使用されます。

サマリウム、ネオジム、ジスプロシウムなどのレアアースは、磁石の重要な構成要素です。これらのレアアースは、コンピュータのハードディスクドライブ、リニアアクチュエーター、サーボモーター、スピーカー・ヘッドホン、センサーなど、多様な用途に利用されています。自動車、タービン、消費者電子機器からの需要増加が、予測期間中にレアアースの消費を促進すると予想されます。

地域別動向

アジア太平洋地域は2024年に売上高の86%以上を占め、最大の地域でした。アジア太平洋地域のレアアース市場は、地域の経済成長、可処分所得の増加、自動車、電子機器、風力発電機の生産増加に牽引されています。さらに、製造業の製造拠点が、高コストの先進国から低コストの開発途上国へ移転する傾向が、レアアースの需要増加に寄与すると予想されます。さらに、自動車産業への投資増加とEV用電気モーターの生産拡大も需要を後押しすると予想されています。

中国レアアース元素市場動向

中国は世界最大のレアアース元素の生産国兼消費国であり、世界生産量の約60%を生産し、約90%を加工しています。米国地質調査所(USGS)によると、2023年のレアアース元素生産量は24万トンでした。2023年12月、中国はレアアースの採掘と分離技術に関する輸出禁止措置を発表しました。これは、既存のレアアース輸出制限措置に追加されるものです。このような措置は、世界のレアアース供給に重大かつ深刻な影響を及ぼす可能性があります。この重要な元素グループの供給不足による悪影響を緩和するため、世界他の地域での採掘活動が継続されています。これにより、将来的に価格が急騰する可能性があります。

欧州レアアース市場動向

欧州のレアアース市場は、レアアースの主要な用途である永久磁石のグローバル生産量の約5%を占めています。しかし、同地域は中国からのレアアース輸入に大きく依存しています。輸出制限が続く中、欧州は代替レアアースの調達先を探っています。適切な代替品を見つけるための研究開発が活発化しており、世界他の地域における持続可能な鉱山や生産者からのレアアース調達も進められています。

北米レアアース市場動向

北米のレアアース市場は、レアアース代替品の研究開発において先駆的な役割を果たしています。同地域は、中国からの供給依存度を軽減するため、代替採掘オプションの探索も進めています。米国では、テスラ、シボレー、日産、フォード、アウディ、BMWなど主要メーカーがプラグインEVの採用を拡大しています。これにより、EVの需要増加が予測期間中にレアアースの需要を牽引すると見込まれています。

中央・南米レアアース市場動向

中南米レアアース市場は、レアアース生産において大きな潜在力を有しています。ブラジルは世界全体のレアアース生産量の0.2%を占めています。しかし、同地域は価値チェーンの上流段階(採掘・探査)への十分な投資を吸引できておらず、世界全体のレアアース探査予算の約7%しか同地域に割り当てられていません。

中東・アフリカレアアース市場動向

レアアース元素市場は、約400万トンの潜在埋蔵量を保有し、その大部分はアフリカに集中しています。この地域には世界有数の高品位鉱床が存在します。ナミビアのロフダル鉱床と南アフリカのSKK鉱床は、重要なレアアース酸化物(CREO)の含有量が高く、地域におけるバリューチェーン開発のドライバーとなっています。需要は低く、現在地域における主要な焦点ではありません。

主要レアアース元素企業動向

業界で主要なプレイヤーには、リンアス・コーポレーション・リミテッドとアラフール・リソース・リミテッドが含まれます。

- Lynas Corporation Limitedは、子会社と共にレアアース元素の探査、開発、採掘、加工に従事しています。1983年に設立され、本社はオーストラリア西部パースにあります。探査、開発、採掘、加工活動を実施しています。鉱山はオーストラリア西部ラバートンから南へ35kmのMt Weldに位置し、濃縮プラントは鉱山サイトから1.5km離れた場所に設置されています。さらに、リンアス・マレーシアはクアンタン港近郊のゲベン工業団地に所在しています。

- アラフール・レアアース・リミテッドは、レアアース元素の探査に特化したオーストラリアの鉱物探査会社です。1997年に設立され、本社は西オーストラリア州パースにあります。同社の主要プロジェクトは、オーストラリアのノーザンテリトリーに位置するノーランズ・レアアース・プロジェクトです。

主要レアアース元素企業:

以下の企業は、レアアース元素市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向を左右しています。

- Alkane Resources Ltd

- Arafura Resources Ltd

- Avalon Advanced Materials Inc.

- China Northern Rare Earth (Group) High-Tech Co., Ltd.

- Greenland Minerals Ltd

- Hitachi Metals Ltd.

- Iluka Resources Limited

- Indian Rare Earth Limited

- Lynas Corporation Ltd

- Northern Minerals Ltd

- Rare Element Resources Ltd.

- Shin-Etsu Chemical Co., Ltd.

- Ucore Rare Metals Inc.

最近の動向

- 2024年4月、米国を拠点とするMPマテリアルズは、同国初の統合型レアアース磁石製造施設の建設を推進するため、USD 58.5百万ドルの資金調達に成功しました。同工場はテキサス州フォートワースに立地し、2025年末までに商業生産を開始する見込みです。

- 2023年4月、インドを拠点とするIREL(インド)株式会社は、今後10年間で採掘能力を400%拡大し、現在の5,000トンから13,000トンに生産量を増加させる計画を発表しました。

- 2023年7月、USA Rare Earthは、オクラホマ州スティルウォーターにネオジム磁石製造施設を設立するため、USD 1億ドルを投資する計画を発表しました。初期生産能力は年間1,200トンで、2026年初頭までに生産を開始し、年間4,800トンまで拡大する予定です。

グローバルレアアース元素市場レポート セグメンテーション

本報告書は、2018年から2030年までのグローバル、地域、国別レベルでの売上高と出荷量成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、グランドビューリサーチはグローバルレアアース元素市場報告書を製品、用途、地域に基づいてセグメント化しています。

- 製品別見通し(出荷量、トン;売上高、USD百万;2018 – 2030)

- セリウム

- ジスプロシウム

- エルビウム

- ユーロピウム

- ガドリニウム

- ホルミウム

- ランタン

- ルテチウム

- ネオジム

- プラセオジム

- プロメチウム

- サマリウム

- スカンジウム

- テルビウム

- トゥリウム

- イットリウム

- 用途別見通し(数量、トン;売上高、米ドル百万;2018年~2030年)

- 磁石

- 触媒

- 金属工学

- 研磨

- ガラス

- 蛍光体

- セラミックス

- その他

- 地域別見通し(数量、トン;売上高、米ドル百万;2018年~2030年)

- 北米

- 米国

- 欧州

- ドイツ

- イギリス

- フランス

- アジア太平洋

- 中国

- 日本

- インド

- 中南米

- 中東・アフリカ

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 情報分析

1.3.2. 市場形成とデータ可視化

1.3.3. データ検証と公開

1.4. 研究範囲と仮定

1.4.1. データソース一覧

第2章 執行要約

2.1. 市場概要

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 市場変数、動向、および範囲

3.1. 市場系譜見通し

3.2. バリューチェーン分析

3.3. 製造と技術の概要

3.4. 規制枠組み

3.5. 市場動向

3.5.1. 市場ドライバー分析

3.5.2. 市場制約要因分析

3.5.3. 市場機会分析

3.5.4. 市場課題

3.6. ポーターの5つの力分析

3.6.1. 供給者の交渉力

3.6.2. 購入者の交渉力

3.6.3. 代替品の脅威

3.6.4. 新規参入の脅威

3.6.5. 競争の激化

3.7. PESTLE分析

3.7.1. 政治

3.7.2. 経済

3.7.3. 社会情勢

3.7.4. 技術

3.7.5. 環境

3.7.6. 法規制

第4章. 希土類元素市場:製品推定とトレンド分析

4.1. 希土類元素市場:製品動向分析、2023年と2030年

4.2. セリウム

4.2.1. 市場推定と予測、2018年~2030年(トン)(米ドル百万)

4.3. ディプロシウム

4.3.1. 市場推定値と予測、2018年~2030年(トン)(米ドル百万)

4.4. エルビウム

4.4.1. 市場推定値と予測、2018年~2030年(トン)(米ドル百万)

4.5. ユーロピウム

4.5.1. 市場予測と推計、2018年~2030年(トン)(米ドル百万)

4.6. ガドリニウム

4.6.1. 市場予測と推計、2018年~2030年(トン)(米ドル百万)

4.7. ホリウム

4.7.1. 市場規模と予測(2018年~2030年)(トン)(米ドル百万)

4.8. ランタン

4.8.1. 市場規模と予測(2018年~2030年)(トン)(米ドル百万)

4.9. ルテチウム

4.9.1. 市場推定値と予測、2018年~2030年(トン)(米ドル百万)

4.10. ネオジム

4.10.1. 市場推定値と予測、2018年~2030年(トン)(米ドル百万)

4.11. プラセオジム

4.11.1. 市場推定値と予測、2018年~2030年(トン)(米ドル百万)

4.12. プロメチウム

4.12.1. 市場推定値と予測、2018年~2030年(トン)(米ドル百万)

4.13. サマリウム

4.13.1. 市場推定値と予測、2018年~2030年(トン)(米ドル百万)

4.14. スカンディウム

4.14.1. 市場推定値と予測、2018年~2030年(トン)(米ドル百万)

4.15. テルビウム

4.15.1. 市場推定値と予測、2018年~2030年(トン)(米ドル百万)

4.16. チュリウム

4.16.1. 市場推定値と予測、2018年~2030年(トン)(米ドル百万)

4.17. イットリウム

4.17.1. 市場推定値と予測、2018年~2030年(トン)(米ドル百万)

4.18. イットリウム

4.18.1. 市場推定値と予測、2018年~2030年(トン)(米ドル百万)

第5章 希土類元素市場:用途別推定値とトレンド分析

5.1. 希土類元素市場:用途動向分析、2023年と2030年

5.2. 磁石

5.2.1. 市場規模推計と予測、2018年~2030年(トン)(米ドル百万)

5.3. 触媒

5.3.1. 市場規模と予測(2018年~2030年)(トン)(米ドル百万)

5.4. 研磨

5.4.1. 市場規模と予測(2018年~2030年)(トン)(米ドル百万)

5.5. 冶金

5.5.1. 市場推定値と予測、2018年~2030年(トン)(米ドル百万)

5.6. バッテリー合金

5.6.1. 市場推定値と予測、2018年~2030年(トン)(米ドル百万)

5.7. ガラス

5.7.1. 市場規模と予測(2018年~2030年)(トン)(米ドル百万)

5.8. 蛍光体

5.8.1. 市場規模と予測(2018年~2030年)(トン)(米ドル百万)

5.9. セラミックス

5.9.1. 市場規模推計と予測、2018年~2030年(トン)(米ドル百万)

5.10. その他

5.10.1. 市場規模推計と予測、2018年~2030年(トン)(米ドル百万)

第6章 希土類元素市場:地域別推計と動向分析

6.1. 地域別分析、2023年と2030年

6.2. 北米

6.2.1. 市場規模と予測、2018年~2030年(トン)(米ドル百万)

6.2.2. 製品別市場規模と予測、2018年~2030年(トン)(米ドル百万)

6.2.3. 市場推定値と予測、用途別、2018年~2030年(トン)(米ドル百万)

6.2.4. アメリカ合衆国

6.2.4.1. 市場推定値と予測、2018年~2030年(トン)(米ドル百万)

6.2.4.2. 市場規模と予測、製品別、2018年~2030年(トン)(米ドル百万)

6.2.4.3. 市場規模と予測、用途別、2018年~2030年(トン)(米ドル百万)

6.3. ヨーロッパ

6.3.1. 市場規模予測(2018年~2030年)(トン)(米ドル百万)

6.3.2. 製品別市場規模予測(2018年~2030年)(トン)(米ドル百万)

6.3.3. 用途別市場規模予測(2018年~2030年)(トン)(米ドル百万)

6.3.4. ドイツ

6.3.4.1. 市場規模推計と予測、2018年~2030年(トン)(米ドル百万)

6.3.4.2. 製品別市場規模推計と予測、2018年~2030年(トン)(米ドル百万)

6.3.4.3. 市場推定値と予測、用途別、2018年~2030年(トン)(米ドル百万)

6.3.5. イギリス

6.3.5.1. 市場推定値と予測、2018年~2030年(トン)(米ドル百万)

6.3.5.2. 市場推定値と予測、製品別、2018年~2030年(トン)(米ドル百万)

6.3.5.3. 市場推定値と予測、用途別、2018年~2030年(トン)(米ドル百万)

6.3.6. フランス

6.3.6.1. 市場推定値と予測、2018年~2030年(トン)(米ドル百万)

6.3.6.2. 市場推定値と予測、製品別、2018年~2030年(トン)(米ドル百万)

6.3.6.3. 市場推定値と予測、用途別、2018年~2030年(トン)(米ドル百万)

6.4. アジア太平洋

6.4.1. 市場推定値と予測、2018年~2030年(トン)(米ドル百万)

6.4.2. 市場推定値と予測、製品別、2018年~2030年(トン)(米ドル百万)

6.4.3. 市場規模と予測(用途別)、2018年~2030年(トン)(米ドル百万)

6.4.4. 中国

6.4.4.1. 市場規模と予測、2018年~2030年(トン)(米ドル百万)

6.4.4.2. 市場規模推計と予測(製品別)、2018年~2030年(トン)(米ドル百万)

6.4.4.3. 市場規模推計と予測(用途別)、2018年~2030年(トン)(米ドル百万)

6.4.5. 日本

6.4.5.1. 市場規模推計と予測、2018年~2030年(トン)(米ドル百万)

6.4.5.2. 市場規模推計と予測、製品別、2018年~2030年(トン)(米ドル百万)

6.4.5.3. 市場推定値と予測、用途別、2018年~2030年(トン)(米ドル百万)

6.4.6. インド

6.4.6.1. 市場推定値と予測、2018年~2030年(トン)(米ドル百万)

6.4.6.2. 市場推定値と予測、製品別、2018年~2030年(トン)(米ドル百万)

6.4.6.3. 市場推定値と予測、用途別、2018年~2030年(トン)(米ドル百万)

6.5. 中南米

6.5.1. 市場規模推計と予測、2018年~2030年(トン)(米ドル百万)

6.5.2. 製品別市場規模推計と予測、2018年~2030年(トン)(米ドル百万)

6.5.3. 用途別市場規模推計と予測、2018年~2030年(トン)(米ドル百万)

6.6. 中東・アフリカ

6.6.1. 市場規模推計と予測(2018年~2030年)(トン)(米ドル百万)

6.6.2. 製品別市場規模推計と予測(2018年~2030年)(トン)(米ドル百万)

6.6.3. 市場規模と予測(用途別)、2018年~2030年(トン)(米ドル百万)

第7章 競争環境

7.1. 主要市場参加者の最近の動向

7.2. 企業分類

7.3. ヒートマップ分析

7.4. 企業市場ランキング

7.5. ベンダー動向

7.5.1. その他の主要製造業者一覧

7.5.2. ディストリビューター一覧

7.6. 潜在的な最終ユーザー一覧

7.7. 戦略マッピング

7.8. 企業プロファイル/一覧

7.8.1. Lynas Corporation Ltd

7.8.1.1. 企業概要

7.8.1.2. 財務実績

7.8.1.3. 製品ベンチマーク

7.8.2. アルカン・リソース・リミテッド

7.8.2.1. 会社概要

7.8.2.2. 財務実績

7.8.2.3. 製品ベンチマーク

7.8.3. ノーザン・ミネラルズ・リミテッド

7.8.3.1. 会社概要

7.8.3.2. 財務実績

7.8.3.3. 製品ベンチマーク

7.8.4. アラフール・リソース・リミテッド

7.8.4.1. 会社概要

7.8.4.2. 財務実績

7.8.4.3. 製品ベンチマーク

7.8.5. ユーコア・レア・メタルズ・インク.

7.8.5.1. 会社概要

7.8.5.2. 財務実績

7.8.5.3. 製品ベンチマーク

7.8.6. 日立金属株式会社

7.8.6.1. 会社概要

7.8.6.2. 財務実績

7.8.6.3. 製品ベンチマーク

7.8.7. 信越化学工業株式会社

7.8.7.1. 会社概要

7.8.7.2. 財務実績

7.8.7.3. 製品ベンチマーク

7.8.8. グリーンランド・ミネラルズ株式会社

7.8.8.1. 会社概要

7.8.8.2. 財務実績

7.8.8.3. 製品ベンチマーク

7.8.9. イルカ・リソース・リミテッド

7.8.9.1. 会社概要

7.8.9.2. 財務実績

7.8.9.3. 製品ベンチマーク

7.8.10. インド・レアアース・リミテッド

7.8.10.1. 会社概要

7.8.10.2. 財務実績

7.8.10.3. 製品ベンチマーク

7.8.11. アバロン・アドバンスト・マテリアルズ・インク.

7.8.11.1. 会社概要

7.8.11.2. 財務実績

7.8.11.3. 製品ベンチマーク

7.8.12. レアエレメントリソースズ・リミテッド

7.8.12.1. 会社概要

7.8.12.2. 財務実績

7.8.12.3. 製品ベンチマーク

7.8.13. 中国北方レアアース(グループ)ハイテク株式会社

7.8.13.1. 会社概要

7.8.13.2. 財務実績

7.8.13.3. 製品ベンチマーク

表一覧

表1 希土類元素市場の見積もりおよび予測(2018年~2030年)(トン)(米ドル百万)

表2 希土類元素市場の見積もりおよび予測(セリウム別)、2018年~2030年(トン)(米ドル百万)

表3 希土類元素市場の見積もりおよび予測(ジスプロシウム別)、2018年~2030年(トン)(米ドル百万)

表4 希土類元素市場の見積もりおよび予測(エルビウム別)、2018年~2030年(トン)(米ドル百万)

表5 希土類元素市場の見積もりおよび予測(ユーロピウム別)、2018年~2030年(トン)(米ドル百万)

表6 希土類元素市場の見積もりおよび予測(ガドリニウム別)、2018年~2030年(トン)(米ドル百万)

表7 希土類元素市場の見積もりおよび予測(ホルミウム別)、2018年~2030年(トン)(米ドル百万)

表8 希土類元素市場の見積もりおよび予測(ランタン別)、2018年~2030年(トン)(米ドル百万)

表9 希土類元素市場の見積もりおよび予測(ルテチウム別)、2018年~2030年(トン)(米ドル百万)

表10 希土類元素市場の見積もりおよび予測(ネオジム別)、2018年~2030年(トン)(米ドル百万)

表11 希土類元素市場の見積もりおよび予測(プラセオジム別)、2018年~2030年(トン)(米ドル百万)

表12 希土類元素市場の見積もりおよび予測、プロメチウム、2018年~2030年(トン)(米ドル百万)

表13 希土類元素市場の見積もりおよび予測、サマリウム、2018年~2030年(トン)(米ドル百万)

表14 希土類元素市場の見積もりおよび予測(スカンジウム別)、2018年~2030年(トン)(米ドル百万)

表15 希土類元素市場の見積もりおよび予測(テルビウム別)、2018年~2030年(トン)(米ドル百万)

表16 希土類元素市場の見積もりおよび予測(トゥリウム別)、2018年~2030年(トン)(米ドル百万)

表17 希土類元素市場の見積もりおよび予測(イットリウム別)、2018年~2030年(トン)(米ドル百万)

表18 希土類元素市場の見積もりおよび予測(イットリウム別)、2018年~2030年(トン)(米ドル百万)

表19 希土類元素市場の見積もりおよび予測(磁石別)、2018年~2030年(トン)(米ドル百万)

表20 希土類元素市場の見積もりおよび予測(触媒別)、2018年~2030年(トン)(米ドル百万)

表21 希土類元素市場の見積もりおよび予測(冶金別)、2018年~2030年(トン)(米ドル百万)

表22 希土類元素市場の見積もりおよび予測(研磨用途別)、2018年~2030年(トン)(米ドル百万)

表23 希土類元素市場の見積もりおよび予測(ガラス用途別)、2018年~2030年(トン)(米ドル百万)

表24 希土類元素市場規模推計と予測(蛍光体別)、2018年~2030年(トン)(米ドル百万)

表25 希土類元素市場規模推計と予測(セラミックス別)、2018年~2030年(トン)(米ドル百万)

表26 希土類元素市場の見積もりおよび予測(用途別)、2018年~2030年(トン)(米ドル百万)

表27 北米希土類元素市場の見積もりおよび予測、2018年~2030年(トン)(米ドル百万)

表28 北米レアアース元素市場規模推計と予測(製品別)、2018年~2030年(トン)

表29 北米レアアース元素市場規模推計と予測(製品別)、2018年~2030年(トン)

表30 北米レアアース元素市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表31 米国レアアース市場の見積もりおよび予測、2018年~2030年(トン)(米ドル百万)

表32 米国レアアース市場の見積もりおよび予測(製品別)、2018年~2030年(トン)

表33 米国レアアース市場規模推計と予測(製品別)、2018年~2030年(百万ドル)

表34 米国レアアース市場規模推計と予測(用途別)、2018年~2030年(トン)

表35 米国レアアース市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表36 欧州レアアース市場規模推計と予測、2018年~2030年(トン)(百万ドル)

表37 欧州レアアース市場規模推計と予測(製品別)、2018年~2030年(トン)

表38 欧州レアアース市場規模推計と予測(製品別)、2018年~2030年(百万ドル)

表39 欧州レアアース市場規模推計と予測(用途別)、2018年~2030年(トン)

表40 欧州レアアース市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表41 ドイツのレアアース市場推定値と予測、2018年~2030年(トン)(百万ドル)

表42 ドイツのレアアース市場推定値と予測(製品別)、2018年~2030年(トン)

表43 ドイツのレアアース市場推定値と予測(製品別)、2018年~2030年(百万ドル)

表44 ドイツのレアアース市場推定値と予測(用途別)、2018年~2030年(トン)

表45 ドイツのレアアース市場推定値と予測(用途別)、2018年~2030年(百万ドル)

表46 イギリスのレアアース市場推定値と予測、2018年~2030年(トン)(百万ドル)

表47 イギリスレアアース市場推計値と予測(製品別)、2018年~2030年(トン)

表48 イギリスレアアース市場推計値と予測(製品別)、2018年~2030年(百万米ドル)

表49 イギリスレアアース市場推計値と予測(用途別)、2018年~2030年(トン)

表50 イギリスレアアース市場の見積もりおよび予測(用途別)、2018年~2030年(百万米ドル)

表51 フランスレアアース市場の見積もりおよび予測、2018年~2030年(トン)(百万米ドル)

表52 フランスレアアース市場の見積もりおよび予測(製品別)、2018年~2030年(トン)

表53 フランスレアアース市場推定値と予測(製品別)、2018年~2030年(百万ドル)

表54 フランスレアアース市場推定値と予測(用途別)、2018年~2030年(トン)

表55 フランスレアアース市場推定値と予測(用途別)、2018年~2030年(百万ドル)

表56 アジア太平洋地域レアアース市場推定値と予測、2018年~2030年(トン)(百万ドル)

表57 アジア太平洋地域レアアース市場推定値と予測(製品別)、2018年~2030年(トン)

表58 アジア太平洋地域レアアース市場推定値と予測(製品別)、2018年~2030年(百万ドル)

表59 アジア太平洋地域レアアース市場規模推計と予測(用途別)、2018年~2030年(トン)

表60 アジア太平洋地域レアアース市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表61 中国レアアース市場規模推計と予測、2018年~2030年(トン)(百万米ドル)

表62 中国レアアース市場規模推計と予測(製品別)、2018年~2030年(トン)

表63 中国レアアース市場規模推計と予測(製品別)、2018年~2030年(百万ドル)

表64 中国レアアース市場規模推計と予測(用途別)、2018年~2030年(トン)

表65 中国レアアース市場規模推計と予測(用途別)、2018年~2030年(百万トン)

表66 日本レアアース市場規模推計と予測、2018年~2030年(トン)(百万ドル)

表67 日本レアアース市場規模推計と予測(製品別)、2018年~2030年(トン)

表68 日本のレアアース市場推定値と予測(製品別)、2018年~2030年(百万ドル)

表69 日本のレアアース市場推定値と予測(用途別)、2018年~2030年(トン)

表70 日本のレアアース市場推定値と予測(用途別)、2018年~2030年(百万ドル)

表71 インドのレアアース市場推定値と予測、2018年~2030年(トン)(百万ドル)

表72 インドのレアアース市場推定値と予測(製品別)、2018年~2030年(トン)

表73 インドのレアアース市場推定値と予測(製品別)、2018年~2030年(百万ドル)

表74 インドのレアアース市場推定値と予測(用途別)、2018年~2030年(トン)

表75 インドのレアアース市場推定値と予測(用途別)、2018年~2030年(百万ドル)

表76 中南米のレアアース市場推定値と予測、2018年~2030年(トン)(百万ドル)

表77 中南米レアアース市場規模推計と予測(製品別)、2018年~2030年(トン)

表78 中南米レアアース市場規模推計と予測(製品別)、2018年~2030年(百万米ドル)

表79 中南米レアアース市場規模推計と予測(用途別)、2018年~2030年(トン)

表80 中南米レアアース市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表81 中東・アフリカ地域レアアース市場規模推計と予測(2018年~2030年)(トン)(百万ドル)

表82 中東・アフリカ地域レアアース市場規模推計と予測(製品別、2018年~2030年)(トン)

表83 中東・アフリカ地域レアアース市場規模推計と予測(製品別)、2018年~2030年(百万米ドル)

表84 中東・アフリカ地域レアアース市場規模推計と予測(用途別)、2018年~2030年(トン)

表85 中東・アフリカ地域レアアース市場規模推計と予測(用途別、2018年~2030年)(百万米ドル)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 データ検証と公開

図6 市場概況

図7 セグメント別見通し – 製品と用途

図8 競争状況

図9 希土類元素市場見通し、2018年~2030年(百万米ドル)(トン)

図10 バリューチェーン分析

図11 市場動向

図12 ポーターの分析

図13 PESTEL分析

図14 希土類元素市場(製品別):主要なポイント

図15 希土類元素市場(製品別):市場シェア(2024年と2030年)

図16 希土類元素市場(用途別):主要なポイント

図17 希土類元素市場(用途別):市場シェア(2024年と2030年)

図18 希土類元素市場:地域別分析、2024年

図19 希土類元素市場:地域別:主要なポイント

| ※参考情報 レアアース元素とは、周期表の第3周期と第4周期に属するランタノイドとスカンジウム、イットリウムを含む一群の元素を指します。これらの元素は、化学的性質が似ているため、まとめて「レアアース元素」と呼ばれることが多いです。レアアース元素は、地球の表面には比較的豊富に存在していますが、商業的に採掘するのが難しいため、珍しい元素とされています。 レアアース元素は一般的に17種類に分類されます。その中には、ランタン(La)、セリウム(Ce)、プラセオジム(Pr)、ネオジム(Nd)、プロメチウム(Pm)、サマリウム(Sm)、ユウロピウム(Eu)、ガドリニウム(Gd)、テルビウム(Tb)、ディスプロシウム(Dy)、ホルミウム(Ho)、エルビウム(Er)、トリウム(Tm)、イッテルビウム(Yb)、ルテチウム(Lu)、スカンジウム(Sc)、イットリウム(Y)が含まれます。 レアアース元素は、様々な工業用途に利用されています。特に、強力な永久磁石の製造や蛍光体の材料としてよく使われています。例えば、ネオジムと鉄、ボロンを混ぜて作られるネオジウム磁石は、小型モーターや電気自動車のモーター、風力発電機に広く使用されています。また、ユウロピウムやテルビウムは、テレビやLED照明の蛍光体に使用されています。これにより、鮮やかな色の表示を実現することができます。 さらに、レアアース元素は、触媒としても重要な役割を果たしています。特にセリウムは、自動車の触媒コンバーターに使用されており、排出ガスを浄化するのに寄与しています。また、サマリウムは、ガスの燃焼効率を高めるための触媒や、化学反応の進行を促進する触媒としても利用されています。 最近では、レアアース元素の需要が高まっており、さまざまな技術が開発されています。リサイクル技術がその一つです。使用済みの電子機器やモーターからレアアース元素を回収する技術が進化しており、資源の持続可能性が求められています。これにより、レアアース元素の需給バランスを保ちつつ、環境への負荷を軽減することができると考えられています。 また、レアアース元素の採掘や加工に関する技術も進化しており、より効率的かつ環境に優しい方法が模索されています。例えば、バイオプロセスを利用して微生物による鉱石からの抽出を行う研究が進められています。これにより、化学薬品を使用せずともレアアース元素を効果的に取り出すことができる可能性があります。 さらに、代替材料の研究も盛んに行われています。レアアース元素の使用を減らすために、従来の材料の改良や、新たな合金の開発が進んでいます。これにより、特定の用途においては、レアアース元素を使用しなくても同等の性能を得ることができると期待されています。 レアアース元素は、今後の技術革新に不可欠な要素であり、その供給や環境への影響を考慮した持続可能な利用が求められています。特に再生可能エネルギー技術や情報通信技術の進化に伴い、レアアース元素の需要はますます高まることが予想されます。そのため、レアアース元素の需要を支えるためのインフラや技術の開発・整備が急務となっています。 総じて、レアアース元素は、現代のテクノロジーに深く根ざした重要な資源であり、その適切な管理と利用が今後の社会にとって重要な課題です。これらの技術革新と持続可能な利用が進むことで、レアアース元素はより身近な存在となり、さまざまな分野での発展に寄与するでしょう。 |