ミリ波(mmWave)5Gネットワークの展開が加速する中、高性能な導電性およびEMIシールドプラスチックの需要が高まっています。サブ6GHz帯の5Gとは異なり、ミリ波技術は低周波数で動作するため、超高速データ転送が可能ですが、信号干渉や減衰に非常に脆弱です。これにより、基地局、アンテナ、および IoTデバイスにおいて、信号の整合性を維持し電磁干渉を低減するため、高度なEMIシールド材料の採用が不可欠となっています。通信インフラ事業者らが都市部におけるmmWaveベースの5G導入を拡大するに伴い、軽量で高導電性のシールドソリューションの需要が拡大し、設計柔軟性と軽量化に優れるポリマーベースの代替材が従来の金属シールドに置き換わると予想されます。

ドライバー、機会、および制約

IoTデバイスにおける電子部品の小型化は、導電性およびEMIシールド用プラスチックの主要なドライバーです。医療、自動車、産業自動化など多様な業界でIoTが普及する中、製造メーカーは制約された形状要因内でコンパクトかつ高性能なセンサー、通信モジュール、プロセッサーを統合しています。従来の金属シールドは、かさばりやすく設計効率を制限するため、軽量で熱的に安定し、優れたシールド効果を有する導電性プラスチックへの需要が高まっています。さらに、接続デバイスが大量のデータを生成し、多様な電磁環境で動作する中、デバイス信頼性と信号の明瞭性を確保するEMI耐性材料の必要性が急増しています。

スマートシティと自律システムの発展は、5GとIoTアプリケーションにおける導電性およびEMIシールドプラスチックの大きな成長機会をもたらしています。スマートインフラ、コネクテッド車両、リアルタイム監視システムの急速な展開は、低遅延で干渉のない通信ノードの広範なネットワークに依存しています。政府や企業が次世代の都市交通、スマート交通管理、産業用IoTエコシステムに多額の投資を行う中、スマートセンサー、車両間通信(V2X)モジュール、IoTゲートウェイへのEMIシールド機能を備えた軽量ポリマーソリューションの統合が不可欠となります。これにより、高性能を実現しつつ製造コストとエネルギー消費を削減できる高度なシールド材料が求められる高付加価値セグメントが形成されます。

市場拡大を制約する主要な課題は、従来のシールド材料と比較して高度な導電性ポリマー配合物の高コストです。アルミニウムや銅などの金属ベースのソリューションは、比較的低コストで確立されたEMIシールド性能を提供しますが、電気的、機械的、熱的特性が最適化された導電性プラスチックを開発するには、カーボンナノチューブ、グラフェン、金属コーティング繊維などの特殊な添加剤が必要となり、生産コストが大幅に増加します。さらに、材料組成の不均一性による性能のばらつきや、大量生産の課題が普及を妨げる要因となっています。これらの要因は価格圧力となり、特にコストに敏感なアプリケーションや地域において、メーカーがコストを優先する傾向があるため、市場浸透の障壁となっています。

製品動向とトレンド

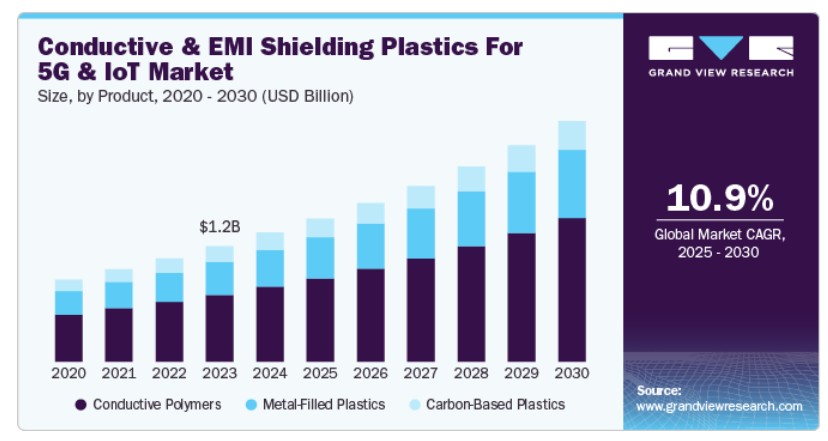

製品セグメンテーションにおいて、金属充填プラスチックは2024年に売上高ベースで58.19%の市場シェアを占め、5GおよびIoT向け導電性・EMIシールドプラスチック市場を支配しています。5Gネットワークコンポーネントの複雑化と高周波IoTアプリケーションの増加は、高い導電性と堅牢なEMIシールド性能を維持しつつ設計柔軟性を保つ金属充填プラスチックの需要を加速させています。

次世代の通信機器が熱安定性と電磁波シールド性能の向上を要求する中、伝統的な金属筐体は、銀、ニッケル、または銅の粒子を配合したポリマー複合材に置き換えられています。さらに、電磁波互換性(EMC)基準への規制が厳格化される中、軽量かつ高効率なシールド材の採用が促進されており、複雑なデザインに成形可能な材料が、コンパクトな電子機器への統合性を高めるために求められています。

持続可能でコスト効果の高いEMIシールドソリューションへの注目が高まる中、IoTやエッジコンピューティング業界において、グラフェン、カーボンナノチューブ、カーボンブラックを配合したカーボンベースの導電性プラスチックの需要が拡大しています。これらの材料は、電気伝導性、軽量性、リサイクル可能性の最適なバランスを提供し、高周波シールドを必要とするアプリケーションにおいて、過剰な重量を追加せずに採用される最適な選択肢となっています。

産業自動化、ウェアラブルデバイス、スマートインフラストラクチャにおける低消費電力・バッテリー駆動型IoTデバイスへの移行に伴い、炭素系プラスチックは金属充填ポリマーのコスト効率の良い代替品として機能し、電子機器製造における環境持続可能性目標の達成にも貢献しています。

アプリケーションの洞察とトレンド

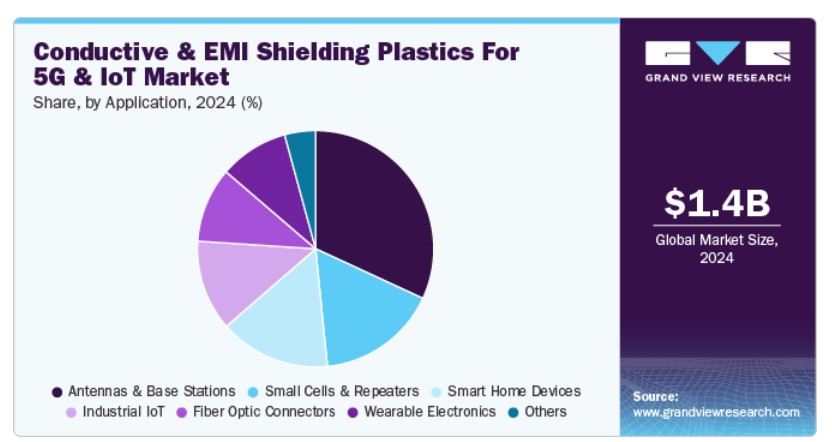

5GおよびIoT市場における導電性・EMIシールド用プラスチックの売上高ベースのリサイクルプロセスセグメンテーションにおいて、アンテナと基地局が市場シェアの31.90%を占め、2024年に最も大きなシェアを占めました。5G小型セルと大規模MIMO(Multiple Input Multiple Output)アンテナの展開は、高密度都市環境でのネットワーク効率を維持するため、導電性およびEMIシールド用プラスチックの需要を後押ししています。

従来の大型基地局とは異なり、小型セルネットワークは、干渉を効果的に遮蔽しつつシームレスなデータ伝送をサポートするコンパクトで軽量かつ熱的に安定した筐体が必要です。通信事業者が5Gインフラの密度向上を進め、高性能シールドプラスチックの採用がアンテナと基地局において、信号損失の削減、運用信頼性の向上、特にマルチバンドスペクトル展開における電磁波漏洩の最小化に不可欠となっています。

音声制御アシスタント、AI統合型スマートホームエコシステム、無線IoT対応家電の急速な普及は、消費者電子機器における効率的なEMIシールドソリューションの需要を後押ししています。接続されたデバイスが近接して動作する中で、Bluetooth、Wi-Fi、5G信号間の干渉は増加する課題となり、信号の明瞭性を向上させクロストークを防止する軽量導電性ポリマーの採用が不可欠となっています。

さらに、スマートホームブランドがデバイス重量の削減とデザイン性の向上を競う中、厚い金属筐体よりも薄型で柔軟なシールド用プラスチックが、デザインや性能を損なうことなくシームレスな無線通信を実現する最適なソリューションとして注目されています。

地域別動向

アジア太平洋地域は、2024年に5GおよびIoT向け導電性・EMIシールドプラスチックの世界市場で最大の売上高シェア52.91%を占め、グローバル市場をリードしています。アジア太平洋地域における消費者電子機器の爆発的な成長と通信インフラ開発は、スマートフォン、5G基地局、IoTデバイスなどにおいて導電性およびEMIシールドプラスチックの強い需要を生み出しています。

インド、韓国、日本などの国は、5Gの展開とスマートシティイニシアチブに大規模な投資を行っており、ネットワーク性能の途絶えのない確保のため、高周波シールドソリューションの採用を促進しています。

中国における5GおよびIoT向け導電性・EMIシールドプラスチック市場動向

中国の積極的な5G拡大とAIを活用したIoTエコシステムにおけるリーダーシップは、産業自動化、コネクテッドヘルスケア、スマート製造などにおいて高性能EMIシールドプラスチックの需要を後押ししています。国家支援の研究開発投資と大規模な都市デジタル化プロジェクトにより、軽量でスケーラブルなシールド材料の需要が拡大しており、同国は通信インフラとエッジコンピューティング技術における優位性を維持する方針です。

北米の導電性・EMIシールド用プラスチックの5G・IoT市場動向

プライベート5Gネットワークと産業用IoTの急速な拡大が、北米における導電性およびEMIシールドプラスチックの需要を大幅に牽引しています。主要な通信事業者やクラウドサービス企業が、5G対応のスマートファクトリー、物流自動化、AI駆動型エッジコンピューティングに多額の投資を行う中、密集した電磁環境下で信号の整合性を維持できる軽量で高性能なシールド材料の需要が高まっています。

米国市場では、CHIPS法に基づく半導体製造の推進により、5Gチップ、IoTセンサー、高周波通信モジュールの国内生産が加速していることから、導電性およびEMIシールド用プラスチックの需要が急増しています。バイデン政権が重要な電子部品のサプライチェーンの国内回帰に焦点を当てているため、製造メーカーは次世代デバイス向けに高導電性とコスト効率の良いスケーラビリティを両立する先進的なシールド材料を優先しています。

欧州の導電性・EMIシールドプラスチック市場動向(5G・IoT向け)

産業自動化と自動車業界における5Gの急速な展開が、欧州におけるEMIシールドプラスチックの需要を後押ししています。特にドイツ、フランス、イギリスで顕著です。自動車メーカーがコネクテッドEVやソフトウェア定義車両(SDV)への移行を進める中、現代の車両に複数の高周波センサー、レーダーシステム、オーバーザエア(OTA)通信モジュールが組み込まれるため、軽量で熱効率の高いシールドソリューションの需要が急増しています。

5G & IoT市場向け導電性・EMIシールドプラスチックの企業シェアと洞察

5G & IoT市場向け導電性・EMIシールドプラスチック市場は、複数の主要企業が市場を支配する激しい競争状態にあります。主要企業には、RTP Company、Laird Performance Materials、Parker Hannifin、Premix、Celanese、Dow Inc.、Sabic、Avient Corporationなどが挙げられます。

5G & IoT向け導電性・EMIシールドプラスチック市場は、主要な企業がイノベーションと市場成長を牽引する競争の激しい市場です。この分野の主要企業は、製品の性能、コスト効率、持続可能性を向上させるため、研究開発に多額の投資を行っています。

5G & IoT向け導電性・EMIシールドプラスチックの主要企業:

以下の企業は、5GおよびIoT向け導電性およびEMIシールドプラスチック市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- RTP Company

- Laird Performance Materials

- Parker Hannifin

- Premix

- Celanese

- Dow Inc.

- Sabic

- Avient Corporation

最近の動向

- 2025年2月、PolyJoule, Inc.は、安全性向上、コスト削減、寿命延長、エネルギー密度向上を目的とした第2世代導電性ポリマーバッテリー「Energy Reservoir」を発表しました。CEOのEli Paster氏によると、Energy Reservoirは、持続可能性と安全性を維持しつつ、顧客の要求する高いエネルギー密度とシステム柔軟性を満たすため、5G & IoTアプリケーションに最適です。

- 2023年6月、トーレイ・インダストリーズ・インクは、従来比でイオン伝導率が10倍の新しいイオン伝導性ポリマー膜の開発を発表しました。この革新は、固体電池とリチウム金属電池の採用を加速し、電気自動車、産業用ドローン、都市型空移動システム、その他のIoTデバイスの航続距離を向上させる可能性を秘めています。

グローバル導電性・EMIシールドプラスチック市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析し、グローバル、地域、国別の売上高成長を予測しています。本調査では、Grand View Researchは、5G & IoT向け導電性・EMIシールドプラスチック市場レポートを製品、アプリケーション、地域に基づいてセグメント化しています:

製品別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)

- 導電性ポリマー

- 金属充填プラスチック

- 炭素系プラスチック

用途別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年)

- アンテナおよび基地局

- 小型セルとリピーター

- 光ファイバーコネクタ

- スマートホームデバイス

- ウェアラブルエレクトロニクス

- 産業用IoT

- その他

地域別見通し(数量、キロトン;売上高、米ドル百万、2018年~2030年) 北米 米国 カナダ メキシコ 欧州ドイツ イギリス フランス イタリア スペイン アジア太平洋 中国 インド 日本 韓国 オーストラリア 中南米 ブラジル アルゼンチン 中東・アフリカ サウジアラビア 南アフリカ アラブ首長国連邦

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次製品と第三者視点

1.3.4. 主要な調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

第2章. 執行要約

2.1. 市場洞察

2.2. セグメント別見通し

2.3. 競争状況

第3章. 5GおよびIoT向け導電性およびEMIシールドプラスチック市場変数、動向、範囲

3.1. グローバル5GおよびIoT向け導電性およびEMIシールドプラスチック市場見通し

3.2. 産業バリューチェーン分析

3.3. 技術概要

3.4. 循環型経済の影響

3.5. 平均価格動向分析(2018年から2030年、USD/kg)

3.5.1. 価格に影響を与える主要要因

3.6. 規制枠組み

3.6.1. 政策とインセンティブ計画

3.6.2. 基準と準拠要件

3.6.3. 規制影響分析

3.7. 市場動向

3.7.1. 市場ドライバー分析

3.7.2. 市場制約分析

3.7.3. 業界の課題

3.8. ポーターの5つの力分析

3.8.1. 供給者の力

3.8.2. 購入者の力

3.8.3. 代替品の脅威

3.8.4. 新規参入の脅威

3.8.5. 競争の激化

3.9. PESTEL分析

3.9.1. 政治的環境

3.9.2. 経済的環境

3.9.3. 社会的環境

3.9.4. 技術的環境

3.9.5. 環境的環境

3.9.6. 法的環境

第4章. 5GおよびIoT市場向け導電性およびEMIシールド用プラスチック:製品見通し、推定値および予測

4.1. 5GおよびIoT市場向け導電性およびEMIシールド用プラスチック:製品動向分析(2024年および2030年)

4.1.1. 導電性ポリマー

4.1.1.1. 市場推定値と予測、2018年~2030年(米ドル百万)(キロトン)

4.1.2. 金属充填プラスチック

4.1.2.1. 市場推定値と予測、2018年~2030年(米ドル百万)(キロトン)

4.1.3. カーボン系プラスチック

4.1.3.1. 市場規模と予測(2018年~2030年)(米ドル百万)(キロトン)

第5章 5GおよびIoT市場向け導電性・EMIシールドプラスチック:リサイクルプロセス動向、予測および見通し

5.1. 5GおよびIoT向け導電性・EMIシールドプラスチック市場:リサイクルプロセス動向分析、2024年および2030年

5.1.1. アンテナおよび基地局

5.1.1.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

5.1.2. 小型セルおよびリピーター

5.1.2.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

5.1.3. 光ファイバーコネクタ

5.1.3.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

5.1.4. スマートホームデバイス

5.1.4.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

5.1.5. ウェアラブル電子機器

5.1.5.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

5.1.6. 産業用IoT

5.1.6.1. 市場規模と予測(2018年~2030年)(米ドル百万)(キロトン)

5.1.7. その他

5.1.7.1. 市場規模と予測(2018年~2030年)(米ドル百万)(キロトン)

第6章 5GおよびIoT向け導電性・EMIシールド用プラスチック市場地域別見通し・予測

6.1. 地域別概要

6.2. 5GおよびIoT向け導電性・EMIシールド用プラスチック市場:地域別動向分析、2024年および2030年

6.3. 北米

6.3.1. 市場規模推計と予測(2018年~2030年)(百万米ドル)(キロトン)

6.3.2. 製品別市場規模推計と予測(2018年~2030年)(百万米ドル)(キロトン)

6.3.3. 市場規模と予測、用途別、2018年~2030年(百万ドル)(キロトン)

6.3.4. アメリカ

6.3.4.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

6.3.4.2. 市場規模と予測(製品別)、2018年~2030年(百万米ドル)(キロトン)

6.3.4.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

6.3.5. カナダ

6.3.5.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.3.5.2. 市場規模推計と予測、製品別、2018年~2030年(米ドル百万)(キロトン)

6.3.5.3. 市場規模と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.3.6. メキシコ

6.3.6.1. 市場規模と予測、2018年~2030年(米ドル百万)(キロトン)

6.3.6.2. 市場規模と予測(製品別)、2018年~2030年(百万米ドル)(キロトン)

6.3.6.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

6.4. ヨーロッパ

6.4.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.4.2. 市場規模推計と予測、製品別、2018年~2030年(米ドル百万)(キロトン)

6.4.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

6.4.4. イギリス

6.4.4.1. 市場規模と予測、2018年~2030年(百万ドル)(キロトン)

6.4.4.2. 市場規模推計と予測、製品別、2018年~2030年(米ドル百万)(キロトン)

6.4.4.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.4.5. ドイツ

6.4.5.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.4.5.2. 市場規模推計と予測、製品別、2018年~2030年(米ドル百万)(キロトン)

6.4.6. フランス

6.4.6.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.4.6.2. 製品別市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.4.6.3. 市場規模推計と予測、用途別、2018年~2030年(百万ドル)(キロトン)

6.4.7. イタリア

6.4.7.1. 市場規模推計と予測、2018年~2030年(百万ドル)(キロトン)

6.4.7.2. 市場規模推計と予測、製品別、2018年~2030年(米ドル百万)(キロトン)

6.4.7.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.4.8. スペイン

6.4.8.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.4.8.2. 市場規模推計と予測、製品別、2018年~2030年(米ドル百万)(キロトン)

6.4.8.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.5. アジア太平洋

6.5.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.5.2. 市場規模と予測(製品別)、2018年~2030年(百万米ドル)(キロトン)

6.5.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

6.5.4. 中国

6.5.4.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.5.4.2. 製品別市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.5.4.3. 市場規模推計と予測、用途別、2018年~2030年(百万米ドル)(キロトン)

6.5.5. インド

6.5.5.1. 市場規模推計と予測、2018年~2030年(百万米ドル)(キロトン)

6.5.5.2. 市場規模推計と予測、製品別、2018年~2030年(米ドル百万)(キロトン)

6.5.5.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.5.6. 日本

6.5.6.1. 市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.5.6.2. 製品別市場規模と予測(2018年~2030年)(百万ドル)(キロトン)

6.5.6.3. 市場規模推計と予測、用途別、2018年~2030年(百万米ドル)(キロトン)

6.5.7. 韓国

6.5.7.1. 市場規模推計と予測、2018年~2030年(百万米ドル)(キロトン)

6.5.7.2. 市場規模推計と予測(製品別)、2018年~2030年(百万米ドル)(キロトン)

6.5.7.3. 市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

6.5.8. オーストラリア

6.5.8.1. 市場規模推計と予測、2018年~2030年(百万ドル)(キロトン)

6.5.8.2. 市場規模推計と予測、製品別、2018年~2030年(百万ドル)(キロトン)

6.5.8.3. 市場規模と予測、用途別、2018年~2030年(百万米ドル)(キロトン)

6.6. 中南米

6.6.1. 市場規模と予測、2018年~2030年(百万米ドル)(キロトン)

6.6.2. 市場規模と予測(製品別)、2018年~2030年(百万米ドル)(キロトン)

6.6.3. 市場規模と予測(用途別)、2018年~2030年(百万米ドル)(キロトン)

6.6.4. ブラジル

6.6.4.1. 市場規模と予測(2018年~2030年)(米ドル百万)(キロトン)

6.6.4.2. 製品別市場規模と予測(2018年~2030年)(米ドル百万)(キロトン)

6.6.4.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.6.5. アルゼンチン

6.6.5.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.6.5.2. 市場規模推計と予測、製品別、2018年~2030年(米ドル百万)(キロトン)

6.6.5.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.7. 中東・アフリカ

6.7.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.7.2. 市場規模推計と予測、製品別、2018年~2030年(米ドル百万)(キロトン)

6.7.3. 市場規模推計と予測、用途別、2018年~2030年(百万米ドル)(キロトン)

6.7.4. サウジアラビア

6.7.4.1. 市場規模推計と予測、2018年~2030年(百万米ドル)(キロトン)

6.7.4.2. 市場規模推計と予測、製品別、2018年~2030年(米ドル百万)(キロトン)

6.7.4.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.7.5. 南アフリカ

6.7.5.1. 市場規模と予測(2018年~2030年)(米ドル百万)(キロトン)

6.7.5.2. 製品別市場規模と予測(2018年~2030年)(米ドル百万)(キロトン)

6.7.5.3. 市場規模推計と予測、用途別、2018年~2030年(米ドル百万)(キロトン)

6.7.6. アラブ首長国連邦

6.7.6.1. 市場規模推計と予測、2018年~2030年(米ドル百万)(キロトン)

6.7.6.2. 市場規模と予測(製品別)、2018年~2030年(百万ドル)(キロトン)

6.7.6.3. 市場規模と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

第7章 競争環境

7.1. 主要市場参加者の最近の動向と影響分析

7.2. ベンダー動向

7.2.1. 企業分類

7.2.2. 主要な販売代理店およびチャネルパートナーの一覧

7.2.3. 潜在的な顧客/エンドユーザーの一覧

7.3. 競争動向

7.3.1. 企業別市場シェア分析と市場ポジション

7.3.2. 競争ベンチマーク

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロファイル/一覧

7.4.1. 参加企業の概要

7.4.2. 財務実績

7.4.3. 製品ベンチマーク

7.4.3.1. RTP コーポレーション

7.4.3.2. レイド パフォーマンス マテリアルズ

7.4.3.3. パッカー ハニフィン

7.4.3.4. プレミックス

7.4.3.5. セレネーズ

7.4.3.6. ダウ・インク

7.4.3.7. サビク

7.4.3.8. アビエント・コーポレーション

表一覧

表1. 略語一覧

表2. タイプ別市場規模推計と予測(2018年~2030年)(USD百万)(キロトン)

表3. 導電性ポリマー市場の見積もりおよび予測(2018年~2030年)(USD百万)(キロトン)

表4. 金属充填プラスチック市場の見積もりおよび予測(2018年~2030年)(USD百万)(キロトン)

表5. 炭素系プラスチック市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表6. 用途別市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表7. アンテナおよび基地局市場の見積もりおよび予測(2018年~2030年)(百万ドル)(キロトン)

表8. 小型セルおよびリピーター市場の見積もりおよび予測(2018年~2030年)(百万ドル)(キロトン)

表9. 光ファイバーコネクタ市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表10. スマートホームデバイス市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表11. ウェアラブルエレクトロニクス市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表12. 産業用IoT市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表13. その他市場の見積もりおよび予測、2018年~2030年(米ドル百万)(キロトン)

表14. 北米の5GおよびIoT向け導電性・EMIシールドプラスチック市場の見積もりおよび予測、製品別、2018年~2030年(米ドル百万)(キロトン)

表15. 北米の5GおよびIoT向け導電性・EMIシールド用プラスチック市場推定値と予測(2018年~2030年)(米ドル百万)(キロトン)

表16. 米国 5GおよびIoT向け導電性・EMIシールドプラスチック市場規模予測(製品別、2018年~2030年)(百万ドル)(キロトン)

表17. 米国 5GおよびIoT向け導電性・EMIシールドプラスチック市場規模予測(用途別、2018年~2030年)(百万ドル)(キロトン)

表18. カナダにおける5GおよびIoT向け導電性・EMIシールド用プラスチック市場規模推計と予測(製品別、2018年~2030年)(百万ドル)(キロトン)

表19. カナダにおける5GおよびIoT向け導電性・EMIシールド用プラスチック市場規模推計と予測(用途別、2018年~2030年)(百万ドル)(キロトン)

表20. メキシコにおける5GおよびIoT向け導電性・EMIシールド用プラスチックの市場規模推計と予測(製品別、2018年~2030年)(百万ドル)(キロトン)

表21. メキシコにおける5GおよびIoT向け導電性・EMIシールド用プラスチックの市場規模推計と予測(用途別、2018年~2030年)(百万ドル)(キロトン)

表22. ヨーロッパの5GおよびIoT向け導電性・EMIシールド用プラスチック市場規模推計と予測(製品別)、2018年~2030年(米ドル百万)(キロトン)

表23. ヨーロッパの5GおよびIoT向け導電性・EMIシールド用プラスチック市場規模推計と予測(用途別)、2018年~2030年(米ドル百万)(キロトン)

表24. ドイツの5GおよびIoT向け導電性・EMIシールド用プラスチック市場規模推計と予測(製品別、2018年~2030年)(百万ドル)(キロトン)

表25. ドイツの5GおよびIoT向け導電性・EMIシールド用プラスチック市場規模推計と予測(用途別、2018年~2030年)(百万ドル)(キロトン)

表26. イギリスにおける5GおよびIoT市場向け導電性およびEMIシールド用プラスチックの市場規模推計と予測(製品別、2018年~2030年)(米ドル百万)(キロトン)

表27. イギリスにおける5GおよびIoT市場向け導電性およびEMIシールド用プラスチックの市場規模推計と予測(用途別、2018年~2030年)(米ドル百万)(キロトン)

表28. フランスにおける5GおよびIoT市場向け導電性およびEMIシールド用プラスチックの市場規模推計と予測(製品別、2018年~2030年)(米ドル百万)(キロトン)

表29. フランスにおける5GおよびIoT市場向け導電性およびEMIシールド用プラスチックの市場規模推計と予測(用途別、2018年~2030年)(米ドル百万)(キロトン)

表30. イタリアの5GおよびIoT向け導電性・EMIシールド用プラスチック市場規模推計と予測(製品別、2018年~2030年)(米ドル百万)(キロトン)

表31. イタリアの5GおよびIoT向け導電性・EMIシールド用プラスチック市場規模推計と予測(用途別、2018年~2030年)(米ドル百万)(キロトン)

表32. スペインの5GおよびIoT向け導電性・EMIシールド用プラスチック市場規模推計と予測(製品別、2018年~2030年)(百万ドル)(キロトン)

表33. スペインの5GおよびIoT向け導電性・EMIシールド用プラスチック市場規模推計と予測(用途別、2018年~2030年)(百万ドル)(キロトン)

表34. アジア太平洋地域における5GおよびIoT向け導電性・EMIシールド用プラスチックの市場規模推計と予測(製品別、2018年~2030年)(米ドル百万)(キロトン)

表35. アジア太平洋地域における5GおよびIoT向け導電性・EMIシールドプラスチックの市場規模推計と予測(用途別、2018年~2030年)(百万ドル)(キロトン)

表36. 中国の5GおよびIoT向け導電性およびEMIシールドプラスチック市場規模と予測(製品別)、2018年~2030年(百万ドル)(キロトン)

表37. 中国の5GおよびIoT向け導電性およびEMIシールドプラスチック市場規模と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表38. インドの5GおよびIoT向け導電性・EMIシールド用プラスチック市場規模推計と予測(製品別、2018年~2030年)(百万ドル)(キロトン)

表39. インドの5GおよびIoT向け導電性・EMIシールド用プラスチック市場規模推計と予測(用途別、2018年~2030年)(百万ドル)(キロトン)

表40. 日本の5GおよびIoT向け導電性・EMIシールド用プラスチック市場規模推計と予測(製品別、2018年~2030年)(米ドル百万)(キロトン)

表41. 日本の5GおよびIoT向け導電性・EMIシールド用プラスチック市場規模推計と予測(用途別、2018年~2030年)(米ドル百万)(キロトン)

表42. 韓国の5GおよびIoT向け導電性・EMIシールドプラスチック市場規模推計と予測(製品別、2018年~2030年)(米ドル百万)(キロトン)

表43. 韓国の5GおよびIoT向け導電性・EMIシールド用プラスチック市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表44. オーストラリアの5GおよびIoT向け導電性・EMIシールド用プラスチック市場規模推計と予測(製品別)、2018年~2030年(百万ドル)(キロトン)

表45. オーストラリアの5GおよびIoT向け導電性・EMIシールドプラスチック市場規模推計と予測(用途別)、2018年~2030年(百万ドル)(キロトン)

表46. 中央・南米の5GおよびIoT向け導電性・EMIシールドプラスチック市場規模予測(製品別、2018年~2030年)(百万ドル)(キロトン)

表47.中央・南米の5GおよびIoT向け導電性・EMIシールドプラスチック市場規模予測(用途別、2018年~2030年)(百万ドル)(キロトン)

表48. ブラジルにおける5GおよびIoT向け導電性およびEMIシールド用プラスチックの市場規模予測(製品別、2018年~2030年)(百万ドル)(キロトン)

表49. ブラジルにおける5GおよびIoT向け導電性およびEMIシールド用プラスチックの市場規模予測(用途別、2018年~2030年)(百万ドル)(キロトン)

表50. アルゼンチンにおける5GおよびIoT向け導電性・EMIシールド用プラスチックの市場規模推計と予測(製品別、2018年~2030年)(米ドル百万)(キロトン)

表51. アルゼンチンにおける5GおよびIoT向け導電性・EMIシールド用プラスチックの市場規模推計と予測(用途別、2018年~2030年)(米ドル百万)(キロトン)

表52. 中東・アフリカ地域における5GおよびIoT向け導電性・EMIシールド用プラスチックの市場規模推計と予測(製品別、2018年~2030年)(米ドル百万)(キロトン)

表53. 中東・アフリカ地域における5G・IoT向け導電性・EMIシールドプラスチック市場規模予測(用途別、2018年~2030年)(百万ドル)(キロトン)

表54. サウジアラビアにおける5G・IoT向け導電性・EMIシールドプラスチック市場規模予測(製品別、2018年~2030年)(百万ドル)(キロトン)

表55. サウジアラビアの5GおよびIoT向け導電性・EMIシールドプラスチック市場規模推計と予測(用途別、2018年~2030年)(百万ドル)(キロトン)

表56. 南アフリカ 5GおよびIoT向け導電性・EMIシールドプラスチック市場規模予測(製品別、2018年~2030年)(百万ドル)(キロトン)

表57. 南アフリカ 5GおよびIoT向け導電性・EMIシールドプラスチック市場規模予測(用途別、2018年~2030年)(百万ドル)(キロトン)

表58. アラブ首長国連邦(UAE)の5GおよびIoT向け導電性・EMIシールドプラスチック市場規模推計と予測(製品別、2018年~2030年)(百万米ドル)(キロトン)

表59. アラブ首長国連邦(UAE)の5GおよびIoT向け導電性・EMIシールドプラスチック市場規模推計と予測(用途別、2018年~2030年)(百万米ドル)(キロトン)

図表一覧

図1 市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 市場概況

図6 セグメント別見通し – プラスチック製品、WOWプロセス、およびWOWプロセス

図7 競争状況

図8 バリューチェーン分析

図9 市場動向

図10 ポーターの分析

図11 PESTEL分析

図12 5G & IoT市場向け導電性・EMIシールドプラスチック、製品別:主要なポイント

図13 5G & IoT市場向け導電性・EMIシールドプラスチック、製品別:市場シェア、2024年と2030年

図14 5GおよびIoT市場向け導電性およびEMIシールドプラスチック、用途別:主要なポイント

図15 5GおよびIoT市場向け導電性およびEMIシールドプラスチック、用途別:市場シェア(2024年および2030年)

図16 5GおよびIoT市場向け導電性およびEMIシールドプラスチック、地域別:主要なポイント

図17 5GおよびIoT市場向け導電性およびEMIシールド用プラスチック:地域別市場シェア(2024年および2030年)

| ※参考情報 5GとIoT(モノのインターネット)が進化する中、導電性とEMI(電磁干渉)シールド機能を持つプラスチック素材の需要が高まっています。これらのプラスチックは、高速通信と持続可能な接続を実現するために不可欠な役割を果たしています。5Gは大容量通信を可能にし、IoTは無数のデバイスをネットワークに接続しますが、その過程で電磁波による干渉が発生するため、EMIシールドが必要となります。導電性のプラスチックは、これらの干渉を防ぎ、通信の品質を保持します。 導電性プラスチックは、主にポリマーに導電性物質を添加することで作られています。一般的な材料には、カーボンナノチューブ、導電性ポリマー、金属粉(銀、銅、ニッケルなど)があります。これらの材料は、特定の電気的特性を持つため、使用されるアプリケーションに応じて選定されます。例えば、カーボンナノチューブを使用したプラスチックは、高い導電性を持ちながら軽量であり、移動体通信機器などの軽量化が求められるアプリケーションに適しています。一方、金属粉を含むプラスチックは、コストは高くなるものの、より高い導電性とEMIシールド性能を提供します。 EMIシールド用プラスチックは、携帯電話やIoTデバイスの外装や内部コンポーネントに広く利用されています。具体的な用途としては、通信機器、車載機器、医療機器、家庭用電化製品などが挙げられます。これらのデバイスでは、電磁干渉が信号の品質に大きな影響を与えるため、EMI対策は非常に重要です。例えば、スマートフォンでは、内部のアンテナと電子部品が干渉しあうことを防ぐために、導電性プラスチックが使用されます。また、IoTデバイスでは、異なる通信プロトコルを持つセンサーやアクチュエーターが共存するため、EMIシールドが特に重要です。 さらに、これらのプラスチックは、製造過程においても効率的に処理できる特性を持っています。射出成形や押出成形といった技術を用いることで、複雑な形状の部品を大量生産できるため、コスト面でもメリットがあります。これは、特に製造コストを抑えながら高性能な部品を求める企業にとって重要な点です。加えて、リサイクル可能なプラスチックや生分解性プラスチックの導入も進んでおり、持続可能な開発に貢献しています。 技術的な観点から見ると、導電性およびEMIシールドプラスチックの性能向上が各種研究および開発の焦点になっています。導電性材料の選定や配合比率の最適化、さらには複合材料の開発が進められています。例えば、特定の周波数帯域に強いシールド効果を持つ材料の研究が進行中であり、これにより特定のアプリケーションに対応したカスタマイズが可能になります。 加えて、5Gテクノロジーの展開に伴い、超高速通信を可能にするための新たな材料基準が生まれています。これにより、信号の減衰を抑制し、データ転送速度を確保することが求められます。従来の金属系シールド素材に比べ、導電性プラスチックは軽量であり、デザインの自由度が高いため、多様なデバイス設計に適応することが可能です。 今後、5GおよびIoTの需要が高まり続けることが予想される中で、導電性及びEMIシールド用プラスチックの役割はさらに重要になるでしょう。新素材の開発や技術革新が進むことで、さらに高性能な製品が市場に登場することが期待されます。これにより、私たちの生活やビジネスがより高効率でつながり、持続可能な社会の実現に寄与することとなるでしょう。 |