顔料分散市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の市場は、最終用途産業からの需要増加により、予測期間中に高い成長が見込まれます。

市場の成長は、産業の発展とインフラの拡大にも起因しています。

新興経済国における急速な成長は、市場プレイヤーにとって有利な機会を提供します。

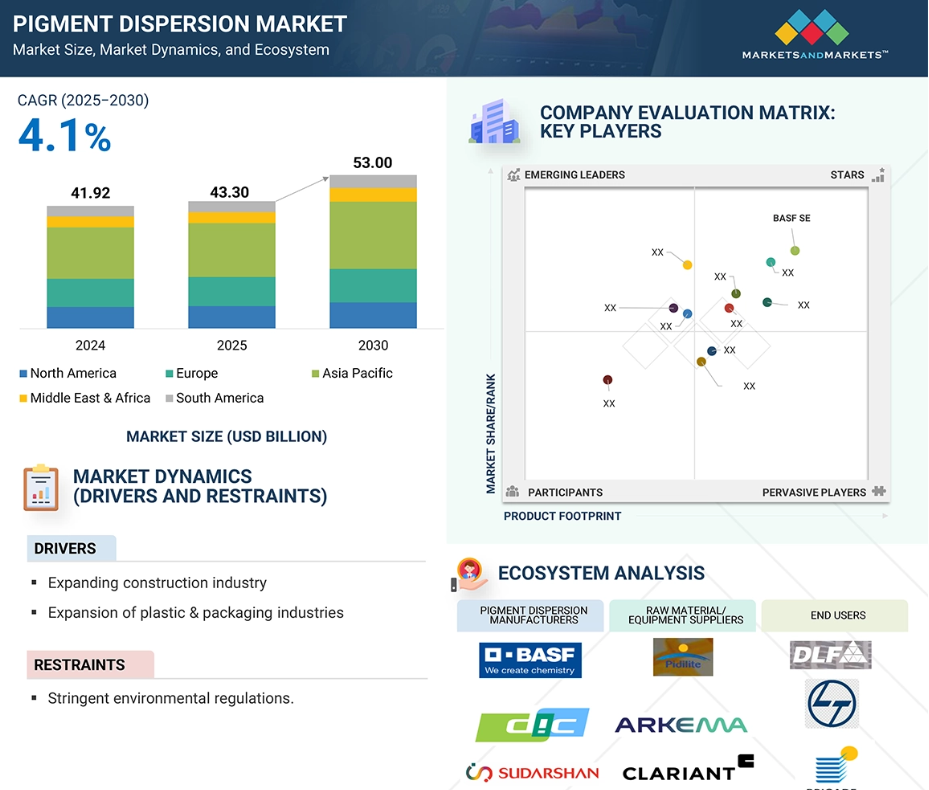

アジア太平洋地域の顔料分散市場は、2030年までに205億2000万米ドル規模に達し、予測期間中は年平均成長率(CAGR)5.2%で成長すると見込まれています。

廃棄物処理と廃棄物管理に関する懸念が、この市場の成長における主要な課題です。

世界の顔料分散剤市場の動向

推進要因:拡大する建設業界

拡大を続ける建設業界は、塗料・ペイント産業との直接的な関連性から、顔料分散剤市場の最も重要な推進要因の一つです。家庭用・商業セクターの成長に伴い、装飾用塗料の需要が増加しています。これにより、塗料において非常に高い発色性と安定した性能を備えた顔料分散剤の必要性が高まっています。

アジア太平洋地域では、インドが政府政策、都市化、人口増加、外国直接投資(FDI)の増加に支えられた堅調な不動産成長を経験しています。インドの住宅市場では、2023年度に住宅販売が48%増加しました。都市開発への100%FDIなど、有利な税制優遇措置や政策緩和が住宅需要をさらに押し上げ、塗料および顔料分散剤市場に直接的な恩恵をもたらしています。中国では、第14次五カ年計画期間中の都市化とインフラ整備が建設活動を牽引し、顔料分散液の追加需要を生み出しています。ベトナムやインドネシアなどの東南アジア諸国も、都市部への人口移動、人口増加、経済発展により住宅需要が急速に拡大しています。

中東では、アラブ首長国連邦(UAE)とサウジアラビアが国家変革プログラムの一環として大規模な住宅建設計画を開始しており、塗料および顔料分散剤セクターに大きな機会を提供しています。さらに、ヨーロッパおよび北米における積極的なグリーンビルディング規制と省エネルギー建設手法は、環境に優しい顔料分散剤の需要を継続的に牽引しています。

抑制要因:原材料価格の変動性

原材料価格の変動性は、顔料分散液市場の成長における主要な障壁です。顔料分散液は、二酸化チタン(TiO2)、カーボンブラック、有機中間体、金属酸化物などの主要原材料に依存しており、その多くは石油化学サプライチェーンやエネルギー市場と密接に関連しています。これらの原材料は、世界的な需要主導の価格変動、地政学的緊張、エネルギーコストの上昇の影響を受けやすい特性があります。例えば、2024年から2025年にかけて、建設、プラスチック、コーティング剤などの分野での需要増加により、二酸化チタンのコストが上昇しました。高品質な合成ルチル型の供給不足と採掘コストの上昇により、8%から15%の価格高騰が発生し、生産者に影響を与えました。同様に、カーボンブラックの価格は原油や天然ガスの価格変動の影響を受けやすく、メーカーが安定した価格を維持することが困難です。こうした変動は在庫管理を複雑化し、供給契約を混乱させ、エンドユーザーと生産者の双方の利益率を圧迫します。コストに敏感な市場では、この変動性により買い手がより安価な代替品を選択したり、消費量を削減したりする可能性があります。こうした継続的な変動は市場の安定性を阻害し、拡張性を制限し、最終的には高性能顔料分散液の普及を妨げます。

機会:新興市場における成長

新興経済国の成長は、急速な工業化、都市化、拡大する消費者基盤に支えられ、顔料分散産業を牽引する主要な力です。中国、インド、ブラジル、メキシコ、インドネシア、ベトナムなどの国々では、建設、自動車、包装、繊維、消費財などの分野で力強い成長が見られます。生活水準の向上と可処分所得の増加に伴い、装飾用塗料、自動車用塗料、プラスチック製品、印刷包装材などへの需要が継続的に産業を牽引しています。これらは鮮やかな発色、滑らかな仕上げ、優れた性能を実現するために高度な顔料分散技術に依存しています。また、政府による様々なインフラプロジェクトや、これらの分野における100%外国直接投資(FDI)を認める政策などが相まって、建設活動と工業化が促進され、塗料・コーティング剤への追加需要が創出されています。例えば、インドの「メイク・イン・インディア」、中国の「一帯一路」構想、東南アジアにおけるインフラ投資が、着色剤充填製品の消費を牽引しています。さらに、これらの市場で環境規制が施行されるにつれ、持続可能な水性着色剤分散液への移行が進み、新たな成長機会が開かれています。経済拡大、地域製造業の成長、付加価値製品への需要が相まって、新興経済国は海外展開を目指す顔料分散液メーカーにとって高い潜在力を秘めた市場として位置づけられています。

課題:廃棄物処理と廃棄物管理に関する懸念

溶剤系および有害な配合物の使用が継続されているため、顔料分散液市場において廃棄物処理と廃棄物管理の問題はますます重要性を増しています。コーティング剤、インク、プラスチック、産業用途向けの従来型の顔料分散液の多くは、VOC(揮発性有機化合物)、重金属、合成添加剤を含んでおり、これらは国際的な環境法の下で有害物質に分類されています。不要な分散液、洗浄溶剤、汚染された容器、副産物の適切な廃棄には、健康リスクや環境汚染を防ぐため厳格な手順に従う必要があります。規制違反は、罰金、環境リスク、企業イメージの毀損につながる可能性があります。

EU廃棄物基本指令、REACH規則、アメリカEPA有害廃棄物規制、中国やインドの類似法など、国際的な規制が厳格化する中、製造業者は増大する運営上の負担に直面しています。適切な廃棄物処理施設や排出ガス制御装置への多額の投資が求められており、これらの要件はコストがかかるだけでなく、特に法執行や廃棄物インフラが発展途上にある新興市場において、運営の複雑化を招いています。

溶剤系分散液は水性分散液に比べ、より有害な廃棄物を発生させます。包装、自動車、建設などの産業で持続可能性が最優先課題となる中、廃棄物処理段階においても循環型経済の目標に沿った、より環境に優しく環境負荷の低い配合を開発する生産者への圧力が高まっています。

世界の顔料分散液市場エコシステム分析

顔料分散剤市場は、製造業者、原材料供給業者、流通業者、政府、エンドユーザー産業など、複雑なエコシステムを有しております。この市場における主要企業には、確立された財務基盤を持つ顔料分散剤製品の製造業者が含まれます。これらの企業は長年にわたり市場で事業を展開し、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを有しております。

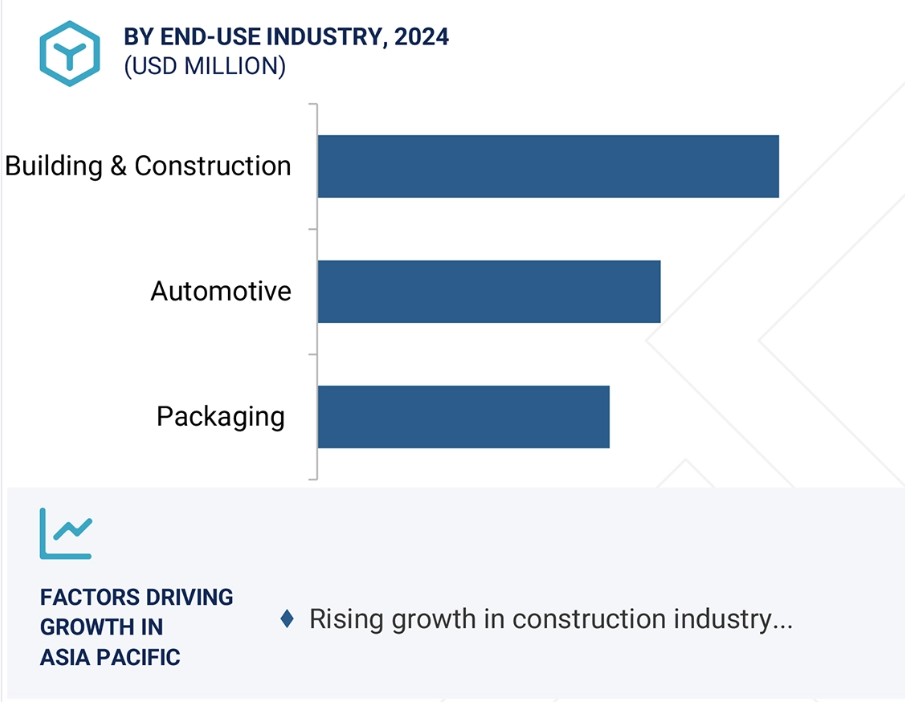

装飾用塗料・コーティングは、予測期間において顔料分散剤市場で最も急速に成長する応用分野となる見込みです。

装飾用塗料・コーティング剤は、顔料分散体にとって最も重要かつ成長が著しい用途分野です。家庭用、商業施設、公共施設建設における広範な使用がこれを牽引しています。装飾用コーティング剤は、色彩豊かな外観による美的効果だけでなく、耐候性、紫外線保護、耐摩耗性も提供します。顔料分散体は、屋内・屋外を問わず装飾仕上げに必要な鮮やかな発色性、隠蔽性、不浸透性を実現する上で極めて重要です。

装飾用塗料の需要は、都市化の進展、消費者支出の増加、改修・リフォーム活動の拡大といった動向に密接に連動しております。特にインド、中国、ブラジル、東南アジアなどの新興経済国において顕著です。例えば、政府政策、外国直接投資(FDI)の流入、中産階級の台頭により牽引されるインドの住宅セクターの急成長は、装飾用塗料、ひいては顔料分散液の需要を継続的に押し上げております。これらの分散液は均一な色分布を実現し、耐候性を向上させ、塗布を容易にするため、水性系・溶剤系双方のシステムにおいて不可欠な存在です。

環境規制と変化する消費者嗜好も、市場を水性・低VOC装飾用塗料へと導いており、環境に配慮した顔料分散液の需要を増加させています。高性能水性分散液などの分散剤技術の進歩により、装飾用塗料は高い色強度と光沢保持性を実現しつつ、グリーンビルディング基準を維持できるようになりました。持続可能性が購買決定の重要な要素となる中、装飾用コーティング剤における顔料分散技術は世界的に着実な成長が見込まれます。

予測期間中、建築・建設分野は顔料分散剤市場の最大のエンドユーザー産業セグメントとなる見込みです。

建築・建設セグメントは顔料分散剤の重要なエンドユーザー市場であり、建築用塗料、コーティング剤、プラスチック、建設資材への広範な使用により、世界的な需要の大きな割合を占めています。顔料分散剤は視覚的魅力と耐久性の向上に重要な役割を果たします。その使用により、色調の一貫性、紫外線安定性、過酷な環境条件への耐性が向上します。近年、特に発展途上国における産業の急速な成長が、顔料分散液の需要を大きく牽引しております。例えばインドでは、国内不動産セクターが堅調を維持しており、2023年度には住宅販売額が48%増加して420億米ドルに達し、販売戸数も36%増加しました。2023年にはインド主要都市だけで55万8,000戸以上の住宅が竣工しております。タウンシップ開発への100%外国直接投資(FDI)や有利な税制改革といった政府政策の支援が、住宅需要をさらに後押ししています。中国の「第14次五カ年計画」も持続可能な都市化を重視し、省エネルギーで視覚的に魅力的な建築物の開発を加速させています。世界的に見ても、都市化、スマートシティ構想、建築・建設分野への投資増加が、色安定性に優れた高性能コーティング剤・材料への強い需要を牽引しています。この建設ブームは、特に消費者や建設業者が耐久性、鮮やかさ、環境配慮性を兼ね備えたソリューションを求める中、顔料分散体市場の長期的な成長を持続させると予想されます。

予測期間中、アジア太平洋地域は顔料分散体市場において最も急速に成長する地域となる見込みです。

アジア太平洋地域は、中国、インド、日本、東南アジア諸国などの主要経済圏における急速な工業化、都市化、インフラ開発により、世界の顔料分散体市場を牽引しています。建設、自動車、包装、繊維、電子など、成長を続ける最終用途産業は、塗料、コーティング剤、インク、プラスチックに使用される高性能顔料分散液の需要を大幅に押し上げています。インドでは不動産セクターが繁栄しており、住宅販売と完成件数は近年新たな高みに達しています。不動産分野への100%外国直接投資(FDI)や税制優遇措置などの政策が、都市成長をさらに加速させています。同様に、中国の持続可能な都市化に向けた五カ年計画やスマートシティ構想により、先進的なコーティング剤や着色剤の使用が増加しています。さらに、中産階級の台頭、所得水準の向上、産業投資の増加を背景に、自動車製造や包装需要が同地域で力強い成長を見せています。環境意識の高まりと規制強化も、水性およびエコフレンドリー分散剤の採用を促進しています。広大な消費者基盤、コスト効率の高い製造体制、原材料への容易なアクセス、支援的な規制・政策を背景に、アジア太平洋地域は市場成長の主要な牽引役として主導的な地位を占めております。

2025-2030年における最高CAGR市場

アジア太平洋地域が同地域で最も急速に成長する市場

顔料分散剤市場の最近の動向

- 2025年3月、Sudarshan Chemical Industries Limited(SCIL)はHeubach Groupの買収を完了し、世界19拠点で事業を展開するグローバルな顔料リーダーを確立しました。統合後の企業は、技術的に先進的な幅広い顔料ポートフォリオを提供し、ヨーロッパや南米アメリカなどの主要市場における存在感を強化します。

- 2023年1月、BASF社はインドネシア・メラク工場におけるポリマー分散液の生産能力拡大に向けた投資を発表しました。この拡張は、東南アジア、オーストラリア、ニュージーランドにおける新規製紙工場の増加および高品質包装分野の成長に牽引される、スチレン・ブタジエン系およびアクリル系分散液の需要増に対応するものです。主要な原料供給元および顧客に近接した戦略的な立地条件を有するメラク工場は、この地域需要を支える上で重要な役割を果たしています。

- 2023年1月、キャボット社はマサチューセッツ州ヘイバーヒルにあるインクジェット生産施設を拡張し、デジタル印刷用途の需要増に対応いたしました。今回の拡張により、水性インクジェット分散液の生産能力が増強されます。同製品は、デザインの自由度向上、市場投入期間の短縮、廃棄物削減による持続可能性の向上といった利点を提供し、アナログ印刷からデジタル印刷への移行を支えております。同施設における最近のアップグレードには、製造設備とプロセスの強化も含まれており、これにより操業効率が向上し、水使用量が削減されます。この投資により、キャボット社はより幅広い製品ポートフォリオと信頼性の高いグローバル供給体制をもって、急速に進化するインクジェット市場への対応力を強化します。

- 2021年1月、DIC株式会社はBASFのグローバル顔料部門であるBASF Colors & Effects(BCE)の買収を完了いたしました。この戦略的措置により、両社の技術、製品ライン、製造能力、サプライチェーン、顧客サービスネットワークが統合され、グローバルなサービス提供の強化と顧客ニーズへの対応が図られます。

主要市場プレイヤー

顔料分散液市場の主要プレイヤーには以下が含まれます

BASF SE (Germany)

DIC Corporation (Japan)

Sudarshan Chemical (India)

Vibrantz (US)

Cabot Corporation (US)

Heubach GmbH (Germany)

Penn Colors (US)

Pidilite (India)

Lanxess (Germany)

DyStar Industries (Singapore)

Achitex Minerva S.p.A (Italy)

Aralon Color GmbH (Germany)

Chromatech Inc. (US)

DCL Corporation(Canada)

AUM Farbenchem (India)

1 はじめに 22

1.1 研究目的 22

1.2 市場定義 22

1.3 市場範囲 23

1.3.1 顔料分散液市場のセグメンテーション 23

1.3.2 対象期間 24

1.4 対象通貨 24

1.5 対象単位 24

1.6 関係者 24

1.7 制限事項 25

1.8 変更点の概要 25

2 調査方法論 26

2.1 調査データ 26

2.1.1 二次データ 27

2.1.1.1 二次情報源からの主要データ 27

2.1.2 一次データ 27

2.1.2.1 一次情報源からの主要データ 28

2.1.2.2 主要な産業インサイト 28

2.1.2.3 専門家へのインタビューの内訳 29

2.2 市場規模の推定 29

2.2.1 ボトムアップアプローチ 29

2.2.2 トップダウンアプローチ 30

2.3 データの三角測量 30

2.4 前提条件 32

2.5 制限事項とリスク 32

3 エグゼクティブサマリー 33

4 プレミアムインサイト 36

4.1 顔料分散液市場におけるプレイヤーにとっての魅力的な機会 36

4.2 顔料分散液市場:分散種類別 36

4.3 顔料分散液市場:用途種類別 37

4.4 顔料分散液市場:最終用途産業種類別 37

4.5 アジア太平洋地域:顔料分散液市場、最終用途産業別および国別 38

4.6 顔料分散液市場、主要国別 38

5 市場概要 39

5.1 はじめに 39

5.2 市場動向 39

5.2.1 推進要因 40

5.2.1.1 建設業界の拡大 40

5.2.1.2 プラスチックおよび包装産業の成長 40

5.2.1.3 新興経済国における都市化と工業化 41

5.2.2 抑制要因 41

5.2.2.1 厳格な環境規制 41

5.2.2.2 原材料価格の変動性 43

5.2.3 機会 43

5.2.3.1 持続可能性と環境コンプライアンスに対する世界的な重視の高まり 43

5.2.3.2 包装における審美性の重要性の増大 44

5.2.3.3 ナノ顔料および高性能分散技術における革新 44

5.2.4 課題 45

5.2.4.1 廃棄物処理および廃棄物管理に関する懸念 45

6 産業動向 46

6.1 ポーターの5つの力分析 46

6.1.1 購入者の交渉力 47

6.1.2 供給者の交渉力 47

6.1.3 新規参入の脅威 47

6.1.4 代替品の脅威 47

6.1.5 競争の激しさ 48

6.2 バリューチェーン分析 48

6.2.1 原材料供給業者 49

6.2.2 製造業者 49

6.2.3 流通業者 49

6.2.4 エンドユーザー 49

6.3 マクロ経済指標 49

6.3.1 世界のGDP動向 49

6.4 価格分析 52

6.4.1 地域別平均販売価格の推移 52

6.5 貿易分析 53

6.5.1 輸入状況(HSコード321290) 53

6.5.2 輸出シナリオ(HSコード321290) 54

6.6 エコシステム分析 55

6.7 顧客ビジネスに影響を与える動向/混乱要因 56

6.8 技術分析 56

6.8.1 主要技術 56

6.8.1.1 高速分散 56

6.8.1.2 超音波分散 57

6.9 2025~2026年の主要会議・イベント 57

7 顔料種類別顔料分散市場 58

7.1 はじめに 59

7.2 有機顔料 59

7.2.1 アゾ顔料 59

7.2.1.1 塗料、印刷インキ、プラスチック、繊維分野における需要増加が

市場を牽引 59

7.2.2 フタロシアニン顔料 59

7.2.2.1 優れた耐光性、強い発色性、優れた耐久性が市場を後押し 59

7.2.3 高性能顔料 60

7.2.3.1 優れた耐光性と熱安定性が需要を促進 60

7.2.4 その他の有機顔料 60

7.3 無機顔料 60

7.3.1 二酸化チタン 60

7.3.1.1 コスト効率の高さが市場成長を推進 60

7.3.2 酸化鉄 61

7.3.2.1 インフラ開発の増加が需要を牽引 61

7.3.3 カーボンブラック 61

7.3.3.1 ゴム・プラスチック用途における幅広い需要が成長を支える 61

7.3.4 その他の無機顔料 62

8 分散タイプ別顔料分散液市場 63

8.1 はじめに 64

8.2 水性分散液 65

8.2.1 低VOC特性が市場成長を促進 65

8.3 溶剤系分散液 66

8.3.1 優れた耐久性と耐性強化が成長を推進 66

9 用途別顔料分散液市場 67

9.1 はじめに 68

9.2 自動車用塗料・コーティング剤 70

9.2.1 自動車産業の成長が需要を促進 70

9.3 装飾用塗料・コーティング 70

9.3.1 家庭用建設の急速な成長が市場を牽引 70

9.4 工業用塗料・コーティング 71

9.4.1 工業化が市場成長を支える 71

9.5 インキ 71

9.5.1 成長するデジタル印刷産業が市場を牽引 71

9.6 プラスチック 71

9.6.1 優れた耐候性・耐紫外線性と高い耐光性が市場を後押し 71

9.7 その他の用途 72

10 最終用途産業別顔料分散剤市場 73

10.1 はじめに 74

10.2 建築・建設 76

10.2.1 建設セクターの堅調な成長が市場を牽引 76

10.3 自動車産業 76

10.3.1 消費者需要の拡大と電気自動車への世界的な移行が市場成長を牽引 76

10.4 包装産業 77

10.4.1 流通、輸送、

保管時の商品保護が市場を牽引 77

10.5 紙・印刷 77

10.5.1 新興国における需要増加が市場を牽引 77

10.6 繊維 78

10.6.1 均一な発色、優れた洗濯堅牢度、鮮やかな色合いが需要を促進 78

10.7 その他の最終用途産業 78

11 顔料分散体市場、地域別 79

11.1 はじめに 80

11.2 アジア太平洋地域 82

11.2.1 中国 87

11.2.1.1 コスト効率の高い労働力と低コストの原材料が市場を牽引 87

11.2.2 インド 89

11.2.2.1 可処分所得の増加が市場を推進 89

11.2.3 日本 91

11.2.3.1 多国籍自動車企業の存在が市場成長を促進 91

11.2.4 韓国 92

11.2.4.1 建設業界の堅調さが市場を牽引 92

11.2.5 インドネシア 94

11.2.5.1 既存インフラの改修と家庭用開発への投資に政府が注力し、市場を牽引 94

11.2.6 その他のアジア太平洋地域 96

11.3 北米 98

11.3.1 アメリカ 102

11.3.1.1 研究開発および技術進歩への強力な投資が市場を牽引

102

11.3.2 カナダ 103

11.3.2.1 建設業と自動車産業の堅調さが市場を牽引する見込み 103

11.3.3 メキシコ 105

11.3.3.1 建設セクターへの投資拡大が市場を牽引する見込み 105

11.4 ヨーロッパ 108

11.4.1 ドイツ 113

11.4.1.1 大規模な産業基盤の存在が市場を牽引 113

11.4.2 フランス 115

11.4.2.1 塗料・コーティング剤分野の成長が市場を後押し 115

11.4.3 英国 117

11.4.3.1 建設分野に対する政府の取り組みが市場を後押し 117

11.4.4 イタリア 118

11.4.4.1 建設活動の増加が市場成長を促進 118

11.4.5 スペイン 120

11.4.5.1 建設プロジェクトへの資本支出増加が市場を牽引 120

11.4.6 その他のヨーロッパ 122

11.5 中東・アフリカ 123

11.5.1 GCC諸国 127

11.5.1.1 サウジアラビア 127

11.5.1.1.1 急速なインフラ整備が需要を牽引 127

11.5.1.2 アラブ首長国連邦(UAE) 129

11.5.1.2.1 堅調な建設産業と高級車に対する強い消費者需要が市場を後押し 129

11.5.1.3 その他のGCC諸国 131

11.5.2 南アフリカ 133

11.5.2.1 進行中のインフラ開発が消費を促進 133

11.5.3 その他中東・アフリカ地域 135

11.6 南アメリカ 136

11.6.1 ブラジル 140

11.6.1.1 自動車セクターの成長が市場を牽引 140

11.6.2 アルゼンチン 142

11.6.2.1 建築・建設産業の成長が市場を牽引 142

11.6.3 その他南米アメリカ諸国 144

12 競争環境 146

12.1 はじめに 146

12.1.1 主要顔料分散剤メーカーが採用した戦略、2020年1月~2025年6月 147

12.2 収益分析 148

12.3 市場シェア分析 148

12.4 企業評価マトリックス:主要プレイヤー、2024年 151

12.4.1 スター企業 151

12.4.2 普及型プレイヤー 151

12.4.3 新興リーダー 151

12.4.4 参加者 151

12.4.5 製品ポートフォリオの強み 153

12.4.6 ビジネス戦略の卓越性 153

12.5 企業評価マトリックス:スタートアップ/中小企業、2024年 154

12.5.1 先進企業 154

12.5.2 対応力のある企業 154

12.5.3 ダイナミックな企業 154

12.5.4 スタート地点 154

12.5.5 製品ポートフォリオの強み 156

12.5.6 優れた事業戦略 157

12.6 競争環境と動向 157

12.6.1 製品発売 157

12.6.2 取引 158

12.6.3 事業拡大 159

13 企業プロファイル 161

13.1 主要企業 161

13.1.1 BASF SE 161

13.1.1.1 事業概要 161

13.1.1.2 提供製品・ソリューション・サービス 162

13.1.1.3 最近の動向 163

13.1.1.3.1 事業拡大 163

13.1.1.4 MnMの見解 164

13.1.1.4.1 主な強み 164

13.1.1.4.2 戦略的選択 164

13.1.1.4.3 弱みと競合上の脅威 164

13.1.2 DIC株式会社 165

13.1.2.1 事業概要 165

13.1.2.2 提供製品・ソリューション・サービス 166

13.1.2.3 最近の動向 167

13.1.2.3.1 取引事例 167

13.1.2.4 MnMの見解 167

13.1.2.4.1 主な強み 167

13.1.2.4.2 戦略的選択 167

13.1.2.4.3 弱点と競合上の脅威 167

13.1.3 SUDARSHAN CHEMICAL INDUSTRIES LIMITED 168

13.1.3.1 事業概要 168

13.1.3.2 提供製品・ソリューション・サービス 169

13.1.3.3 最近の動向 170

13.1.3.3.1 取引 170

13.1.3.4 MnMの見解 170

13.1.3.4.1 主な強み 170

13.1.3.4.2 戦略的選択 170

13.1.3.4.3 弱みと競合上の脅威 171

13.1.4 VIBRANTZ 172

13.1.4.1 事業概要 172

13.1.4.2 提供製品・ソリューション・サービス 172

13.1.4.3 最近の動向 173

13.1.4.3.1 取引実績 173

13.1.4.4 MnMの見解 173

13.1.4.4.1 主な強み 173

13.1.4.4.2 戦略的選択 173

13.1.4.4.3 弱みと競合上の脅威 173

13.1.5 キャボット・コーポレーション 174

13.1.5.1 事業概要 174

13.1.5.2 提供製品・ソリューション・サービス 175

13.1.5.3 最近の動向 176

13.1.5.3.1 事業拡大 176

13.1.5.4 MnMの見解 176

13.1.5.4.1 主な強み 176

13.1.5.4.2 戦略的選択 176

13.1.5.4.3 弱みと競合上の脅威 177

13.1.6 DYSTAR SINGAPORE PTE LTD 178

13.1.6.1 事業概要 178

13.1.6.2 提供製品・ソリューション・サービス 178

13.1.6.3 MnMの見解 179

13.1.7 LANXESS 180

13.1.7.1 事業概要 180

13.1.7.2 提供製品・ソリューション・サービス 181

13.1.7.3 最近の動向 182

13.1.7.3.1 取引 182

13.1.7.4 MnMの見解 182

13.1.8 PENN COLOR INC. 183

13.1.8.1 事業概要 183

13.1.8.2 提供製品・ソリューション・サービス 183

13.1.8.3 最近の動向 184

13.1.8.3.1 製品発売 184

13.1.8.3.2 取引 184

13.1.8.3.3 事業拡大 184

13.1.8.4 MnMの見解 185

13.1.9 PIDILITE PIGMENT 186

13.1.9.1 事業概要 186

13.1.9.2 提供製品・ソリューション・サービス 187

13.1.9.3 MnMの見解 188

13.1.10 アラロン・カラー社 189

13.1.10.1 事業概要 189

13.1.10.2 提供製品・ソリューション・サービス 189

13.1.10.3 MnMの見解 189

13.2 その他の企業 190

13.2.1 AUM FARBENCHEM 190

13.2.2 ACHITEX MINERVA S.P.A 191

13.2.3 CHROMATECH INCORPORATED 192

13.2.4 DCL CORPORATION 193

13.2.5 DECORATIVE COLOR & CHEMICAL, INC. 194

13.2.6 DCC GROUP COMPANY LIMITED 195

13.2.7 KEMITEKS 196

13.2.8 MANALI PIGMENTS PVT. LTD. 197

13.2.9 ミクニカラー株式会社 198

13.2.10 RPMインターナショナル株式会社 199

13.2.11 シンテシア社 200

13.2.12 ティアコケミカルズ 201

13.2.13 TENNANTS TEXTILE COLOURS LTD. 202

13.2.14 VIPUL ORGANICS LTD. 203

13.2.15 QUAKER COLOR 204

14 付録 205

14.1 ディスカッションガイド 205

14.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 207

14.3 カスタマイズオプション 209

14.4 関連レポート 209

14.5 著者詳細 210

表1 顔料市場における規制 42

表2 一人当たりGDPの推移、2020年~2023年(米ドル) 50

表3 主要国におけるGDP成長率の推定値と予測、

2024年~2027年(米ドル) 51

表4 産業(建設業を含む)付加価値統計、

国別、2023年(百万米ドル) 52

表5 顔料分散液市場:エコシステムにおける企業の役割 55

表6 顔料分散液市場:主要会議・イベント、2025–2026年 57

表7 顔料分散液市場:分散の種類別、

2022–2024年(百万米ドル) 64

表8 顔料分散液市場:分散の種類別、

2025–2030年(百万米ドル) 64

表9 顔料分散液市場、分散の種類別、2022–2024年(キロトン) 65

表10 顔料分散液市場、分散の種類別、2025–2030年(キロトン) 65

表11 顔料分散液市場、用途別、2022–2024年(百万米ドル) 68

表12 顔料分散液市場、用途別、2025–2030年(百万米ドル) 69

表13 顔料分散液市場、用途別、2022年~2024年(キロトン) 69

表14 顔料分散液市場、用途別、2025年~2030年(キロトン) 69

表15 顔料分散液市場、最終用途産業別、

2022–2024年(百万米ドル) 74

表16 顔料分散液市場、最終用途産業別、

2025–2030年(百万米ドル) 75

表17 顔料分散液市場、最終用途産業別、2022–2024年(キロトン) 75

表18 顔料分散液市場、最終用途産業別、2025–2030年(キロトン) 75

表19 顔料分散液市場、地域別、2022年~2024年(百万米ドル) 80

表20 顔料分散液市場、地域別、2025年~2030年(百万米ドル) 81

表21 顔料分散剤市場、地域別、2022年~2024年(キロトン) 81

表22 顔料分散剤市場、地域別、2025年~2030年(キロトン) 81

表23 アジア太平洋地域:顔料分散液市場、国別、

2022–2024年(百万米ドル) 83

表24 アジア太平洋地域:顔料分散液市場、国別、

2025–2030年(百万米ドル) 84

表25 アジア太平洋地域:顔料分散液市場、国別、

2022–2024年(キロトン) 84

表26 アジア太平洋地域:顔料分散液市場、国別、

2025–2030年(キロトン) 84

表27 アジア太平洋地域:顔料分散液市場、用途別、

2022–2024年(百万米ドル) 85

表28 アジア太平洋地域:顔料分散液市場、用途別、

2025–2030年(百万米ドル) 85

表29 アジア太平洋地域:顔料分散剤市場、用途別、

2022–2024年(キロトン) 85

表30 アジア太平洋地域:顔料分散剤市場、用途別、

2025–2030年(キロトン) 86

表31 アジア太平洋地域:顔料分散液市場、最終用途産業別、

2022–2024年(百万米ドル) 86

表32 アジア太平洋地域:顔料分散剤市場、最終用途産業別、

2025–2030年(百万米ドル) 86

表33 アジア太平洋地域:顔料分散剤市場、最終用途産業別、

2022–2024年(キロトン) 87

表34 アジア太平洋地域:顔料分散液市場、最終用途産業別、

2025–2030年(キロトン) 87

表35 中国:顔料分散液市場、最終用途産業別、

2022–2024年(百万米ドル) 88

表36 中国:顔料分散液市場、最終用途産業別、

2025–2030年(百万米ドル) 88

表37 中国:顔料分散液市場、最終用途産業別、

2022–2024年(キロトン) 88

表38 中国:顔料分散液市場、最終用途産業別、

2025–2030年(キロトン) 89

表39 インド:顔料分散液市場、最終用途産業別、

2022–2024年 (百万米ドル) 89

表40 インド:顔料分散液市場、最終用途産業別、

2025–2030年(百万米ドル) 90

表41 インド:顔料分散液市場、最終用途産業別、

2022–2024年(キロトン) 90

表42 インド:顔料分散液市場、最終用途産業別、

2025–2030年(キロトン) 90

表43 日本:顔料分散液市場、最終用途産業別、

2022–2024年(百万米ドル) 91

表44 日本:顔料分散液市場、最終用途産業別、

2025–2030年 (百万米ドル) 91

表45 日本:顔料分散液市場、最終用途産業別、

2022–2024年(キロトン) 92

表46 日本: 顔料分散液市場、最終用途産業別、

2025–2030年(キロトン) 92

表47 韓国:顔料分散液市場、最終用途産業別、

2022–2024年(百万米ドル) 93

表48 韓国:顔料分散剤市場、最終用途産業別、

2025–2030年(百万米ドル) 93

表49 韓国:顔料分散剤市場、最終用途産業別、

2022–2024年(キロトン) 93

表50 韓国:顔料分散剤市場、最終用途産業別、

2025–2030年(キロトン) 94

表51 インドネシア:顔料分散剤市場、最終用途産業別、

2022–2024年(百万米ドル) 94

表52 インドネシア:顔料分散剤市場、最終用途産業別、

2025–2030年 (百万米ドル) 95

表53 インドネシア:顔料分散液市場、最終用途産業別、

2022–2024年(キロトン) 95

表54 インドネシア:顔料分散剤市場、最終用途産業別、

2025–2030年(キロトン) 95

表55 アジア太平洋地域その他:顔料分散剤市場、最終用途産業別、2022–2024年

(百万米ドル) 96

表56 アジア太平洋地域その他:顔料分散液市場、最終用途産業別、2025年~2030年 (百万米ドル) 96

表57 アジア太平洋地域その他:顔料分散液市場、最終用途産業別、2022年~2024年(キロトン) 97

表58 アジア太平洋地域その他:顔料分散剤市場、最終用途産業別、2025年~2030年(キロトン) 97

表59 北米:顔料分散剤市場、国別、

2022年~2024年(百万米ドル) 98

表60 北米:顔料分散液市場、国別、

2025–2030年(百万米ドル) 98

表61 北米:顔料分散液市場、国別、

2022–2024年(キロトン) 98

表62 北米:顔料分散液市場、国別、

2025–2030年(キロトン) 99

表63 北米:顔料分散液市場、用途別、

2022–2024年(百万米ドル) 99

表64 北米:顔料分散剤市場、用途別、

2025–2030年(百万米ドル) 99

表65 北米:顔料分散剤市場、用途別、

2022–2024年(キロトン) 100

表66 北米:顔料分散剤市場、用途別、

2025年~2030年(キロトン) 100

表67 北米:顔料分散液市場、最終用途産業別、2022年~2024年(百万米ドル) 100

表68 北米:顔料分散剤市場、最終用途産業別、2025–2030年(百万米ドル) 101

表69 北米:顔料分散液市場、最終用途産業別、2022年~2024年(キロトン) 101

表70 北米:顔料分散液市場、最終用途産業別、2025年~2030年(キロトン) 101

表71 アメリカ:顔料分散液市場、最終用途産業別、

2022–2024年(百万ドル) 102

表72 アメリカ:顔料分散液市場、最終用途産業別、

2025–2030年(百万ドル) 102

表73 アメリカ:顔料分散液市場、最終用途産業別、

2022–2024年(キロトン) 103

表74 アメリカ:顔料分散液市場、最終用途産業別、

2025–2030年(キロトン) 103

表75 カナダ:顔料分散液市場、最終用途産業別、

2022–2024年(百万米ドル) 104

表76 カナダ:

顔料分散液市場、最終用途産業別、

2025–2030年(百万米ドル) 104

表77 カナダ:顔料分散液市場、最終用途産業別、

2022–2024年(キロトン) 105

表78 カナダ:顔料分散液市場、最終用途産業別、

2025年~2030年(キロトン) 105

表79 メキシコ:顔料分散液市場、最終用途産業別、

2022–2024年(百万米ドル) 106

表80 メキシコ:顔料分散剤市場、最終用途産業別、

2025–2030年(百万米ドル) 106

表81 メキシコ:顔料分散剤市場、最終用途産業別、

2022–2024年(キロトン) 107

表82 メキシコ:顔料分散液市場、最終用途産業別、

2025–2030年(キロトン) 107

表83 ヨーロッパ:顔料分散液市場、国別、

2022–2024年(百万米ドル) 109

表84 ヨーロッパ:顔料分散液市場、国別、

2025–2030年(百万米ドル) 109

表85 ヨーロッパ:顔料分散液市場、国別、2022–2024年

(キロトン) 109

表86 ヨーロッパ:顔料分散液市場、国別、2025–2030年(キロトン) 110

表87 ヨーロッパ:顔料分散液市場、用途別、

2022–2024年(百万米ドル) 110

表88 ヨーロッパ:顔料分散液市場、用途別、

2025–2030年(百万米ドル) 110

表89 ヨーロッパ:顔料分散液市場、用途別、

2022–2024年(キロトン) 111

表90 ヨーロッパ:顔料分散液市場、用途別、

2025–2030年(キロトン) 111

表91 ヨーロッパ:顔料分散液市場、最終用途産業別、

2022–2024年 (百万米ドル) 111

表92 ヨーロッパ:顔料分散液市場、最終用途産業別、

2025–2030年(百万米ドル) 112

表93 ヨーロッパ:顔料分散液市場、最終用途産業別、

2022–2024年(キロトン) 112

表94 ヨーロッパ:顔料分散液市場、最終用途産業別、

2025–2030年 (キロトン) 112

表95 ドイツ:顔料分散液市場、最終用途産業別、

2022–2024年(百万米ドル) 113

表96 ドイツ:顔料分散液市場、最終用途産業別、

2025–2030年(百万米ドル) 114

表97 ドイツ:顔料分散液市場、最終用途産業別、

2022–2024年(キロトン) 114

表98 ドイツ:顔料分散液市場、最終用途産業別、

2025–2030年(キロトン) 114

表99 フランス:顔料分散液市場、最終用途産業別、

2022–2024年 (百万米ドル) 115

表100 フランス:顔料分散液市場、最終用途産業別、

2025–2030年(百万米ドル) 116

表101 フランス:顔料分散液市場、最終用途産業別、

2022–2024年(キロトン) 116

表102 フランス:顔料分散液市場、最終用途産業別、

2025–2030年 (キロトン) 116

表103 英国:顔料分散液市場、最終用途産業別、

2022–2024年(百万米ドル) 117

表104 英国: 顔料分散液市場、最終用途産業別、

2025–2030年(百万米ドル) 117

表105 英国:顔料分散液市場、最終用途産業別、

2022–2024年(キロトン) 118

表106 英国:顔料分散液市場、最終用途産業別、

2025–2030年(キロトン) 118

表107 イタリア:顔料分散液市場、最終用途産業別、

2022–2024年(百万米ドル) 119

表108 イタリア:顔料分散液市場、最終用途産業別、

2025–2030年(百万米ドル) 119

表109 イタリア:顔料分散液市場、最終用途産業別、

2022–2024年 (キロトン) 119

表110 イタリア:顔料分散液市場、最終用途産業別、

2025–2030年(キロトン) 120

表111 スペイン:顔料分散液市場、最終用途産業別、

2022–2024年(百万米ドル) 120

表112 スペイン:顔料分散液市場、最終用途産業別、

2025–2030年(百万米ドル) 121

表113 スペイン:顔料分散液市場、最終用途産業別、

2022–2024年(キロトン) 121

表114 スペイン: 顔料分散液市場、最終用途産業別、

2025–2030年(キロトン) 121

表115 ヨーロッパその他地域:顔料分散液市場、最終用途産業別、2022–2024年(百万米ドル) 122

表116 ヨーロッパその他地域:顔料分散液市場、最終用途産業別、2025年~2030年(百万米ドル) 122

表117 ヨーロッパその他地域:顔料分散剤市場、最終用途産業別、2022-2024年(キロトン) 122

表118 ヨーロッパその他地域:

顔料分散剤市場、最終用途産業別、2025年~2030年(キロトン) 123

表119 中東・アフリカ地域:顔料分散剤市場、国別、

2022年~2024年(百万米ドル) 123

表120 中東・アフリカ地域:顔料分散剤市場、国別、

2025年~2030年(百万米ドル) 124

表121 中東・アフリカ地域:顔料分散液市場、国別、

2022–2024年(キロトン) 124

表122 中東・アフリカ地域:顔料分散剤市場、国別、

2025–2030年(キロトン) 124

表123 中東・アフリカ:顔料分散液市場、用途別、2022–2024年(百万米ドル) 125

表124 中東・アフリカ:顔料分散液市場、用途別、2025–2030年(百万米ドル) 125

表125 中東・アフリカ地域:顔料分散液市場、用途別、2022年~2024年(キロトン) 125

表126 中東・アフリカ地域:顔料分散剤市場、用途別、2025年~2030年(キロトン) 126

表127 中東・アフリカ地域:顔料分散剤市場、最終用途産業別、2022年~2024年 (百万米ドル) 126

表128 中東・アフリカ地域:顔料分散液市場、最終用途産業別、2025年~2030年(百万米ドル) 126

表129 中東・アフリカ地域:顔料分散剤市場、最終用途産業別、2022年~2024年(キロトン) 127

表130 中東・アフリカ地域:顔料分散液市場、最終用途産業別、2025年~2030年(キロトン) 127

表131 サウジアラビア:顔料分散剤市場、最終用途産業別、

2022–2024年(百万米ドル) 128

表132 サウジアラビア:顔料分散剤市場、最終用途産業別、

2025年~2030年(百万米ドル) 128

表133 サウジアラビア:顔料分散液市場、最終用途産業別、

2022–2024年(キロトン) 129

表134 サウジアラビア:顔料分散剤市場、最終用途産業別、

2025–2030年(キロトン) 129

表135 アラブ首長国連邦:顔料分散剤市場、最終用途産業別、

2022–2024年(百万米ドル) 130

表136 アラブ首長国連邦:顔料分散剤市場、最終用途産業別、

2025–2030年(百万米ドル) 130

表137 アラブ首長国連邦:顔料分散剤市場、最終用途産業別、

2022–2024年 (キロトン) 130

表138 アラブ首長国連邦(UAE):顔料分散剤市場、最終用途産業別、

2025–2030年(キロトン) 131

表139 GCC諸国その他:

顔料分散剤市場、最終用途産業別、2022–2024年(百万米ドル) 131

表140 GCC諸国その他:顔料分散剤市場、最終用途産業別、2025–2030年(百万米ドル) 132

表141 GCC諸国その他地域:顔料分散剤市場、最終用途産業別、2022年~2024年(キロトン) 132

表142 GCC諸国その他:顔料分散剤市場、最終用途産業別、2025年~2030年(キロトン) 132

表143 南アフリカ:顔料分散剤市場、最終用途産業別、

2022–2024年(百万米ドル) 133

表144 南アフリカ:顔料分散剤市場、最終用途産業別、

2025–2030年 (百万米ドル) 133

表145 南アフリカ:顔料分散液市場、最終用途産業別、

2022–2024年(キロトン) 134

表146 南アフリカ:顔料分散液市場、最終用途産業別、

2025–2030年(キロトン) 134

表147 その他中東・アフリカ地域:顔料分散液市場、最終用途産業別、2022–2024年 (百万米ドル) 135

表 148 その他中東・アフリカ地域:顔料分散剤市場、最終用途産業別、2025年~2030年 (百万米ドル) 135

表 149 その他中東・アフリカ地域:顔料分散液市場、最終用途産業別、2022–2024年 (キロトン) 136

表150 中東・アフリカその他の地域:顔料分散液市場、最終用途産業別、2025年~2030年 (キロトン) 136

表151 南米アメリカ:顔料分散剤市場、国別、

2022–2024年(百万米ドル) 137

表152 南米アメリカ:顔料分散剤市場、国別、

2025–2030年 (百万米ドル) 137

表153 南米アメリカ:顔料分散液市場、国別、

2022–2024年(キロトン) 137

表154 南米アメリカ:顔料分散液市場、国別、

2025–2030年(キロトン) 137

表155 南米アメリカ:顔料分散液市場、用途別、

2022–2024年(百万米ドル) 138

表156 南米アメリカ:顔料分散液市場、用途別、

2025–2030年(百万米ドル) 138

表157 南米アメリカ:顔料分散液市場、用途別、

2022–2024年(キロトン) 138

表158 南米アメリカ:顔料分散液市場、用途別、

2025–2030年(キロトン) 139

表159 南米アメリカ:顔料分散液市場、最終用途産業別、2022–2024年 (百万米ドル) 139

表160 南米アメリカ:顔料分散液市場、最終用途産業別、2025–2030年(百万米ドル) 139

表161 南米アメリカ:顔料分散液市場、最終用途産業別、2022年~2024年(キロトン) 140

表162 南米アメリカ:顔料分散液市場、最終用途産業別、2025年~2030年(キロトン) 140

表163 ブラジル:顔料分散液市場、最終用途産業別、

2022–2024年(百万米ドル) 141

表164 ブラジル:顔料分散液市場、最終用途産業別、

2025–2030年(百万米ドル) 141

表165 ブラジル: 顔料分散液市場、最終用途産業別、

2022–2024年(キロトン) 141

表166 ブラジル:顔料分散液市場、最終用途産業別、

2025–2030年(キロトン) 142

表167 アルゼンチン:顔料分散剤市場、最終用途産業別、

2022–2024年(百万米ドル) 142

表168 アルゼンチン:顔料分散剤市場、最終用途産業別、

2025–2030年 (百万米ドル) 143

表169 アルゼンチン:顔料分散液市場、最終用途産業別、

2022–2024年(キロトン) 143

表170 アルゼンチン:顔料分散液市場、最終用途産業別、

2025–2030年(キロトン) 143

表171 南米その他地域:顔料分散剤市場、最終用途産業別、2022年~2024年(百万米ドル) 144

表172 南米アメリカその他地域:顔料分散液市場、最終用途産業別、2025年~2030年(百万米ドル) 144

表173 南米アメリカその他地域:顔料分散剤市場、最終用途産業別、2022年~2024年(キロトン) 145

表174 南米アメリカその他地域:顔料分散液市場、最終用途産業別、2025年~2030年(キロトン) 145

表175 顔料分散液市場:競争の度合い 149

表176 顔料分散液市場:製品発売状況、

2020年1月~2025年7月 157

表177 顔料分散液市場:取引事例(2020年1月~2025年7月) 158

表178 顔料分散液市場:拡張事例(2020年1月~2025年7月) 159

表179 BASF SE:企業概要 161

表180 BASF SE:提供製品・ソリューション・サービス 162

表181 BASF SE:事業拡大 163

表182 DIC株式会社:企業概要 165

表183 DIC株式会社:提供製品・ソリューション・サービス 166

表184 DIC株式会社:取引実績 167

表185 SUDARSHAN CHEMICAL INDUSTRIES LIMITED:会社概要 168

表186 スダルシャン・ケミカル・インダストリーズ株式会社:提供製品・ソリューション・サービス 169

表187 スダルシャン・ケミカル・インダストリーズ株式会社:取引実績 170

表188 ヴァイブランツ:会社概要 172

表189 ヴァイブランツ:提供製品・ソリューション・サービス 172

表189 ヴァイブランツ:提供製品・ソリューション・サービス 172

表190 ヴァイブランツ:取引実績 173

表191 キャボット・コーポレーション:会社概要 174

表192 キャボット・コーポレーション:提供製品・ソリューション・サービス 175

表193 キャボット・コーポレーション:事業拡大 176

表194 ダイスター・シンガポール・ピーティーイーティー・リミテッド:会社概要 178

表195 ダイスター・シンガポール・ピーティーイー・リミテッド:提供製品・ソリューション・サービス 178

表196 ランクセス:会社概要 180

表197 ランクセス:提供製品・ソリューション・サービス 181

表198 ランセス:取引実績 182

表199 ペンカラー株式会社:会社概要 183

表200 ペンカラー株式会社:提供製品・ソリューション・サービス 183

表201 ペンカラー社:新製品発売 184

表202 ペンカラー社:取引実績 184

表203 ペンカラー社:事業拡大 184

表204 ピディライト・ピグメント:会社概要 186

表205 ピディライト・ピグメント:提供製品・ソリューション・サービス 187

表206 アラロン・カラー社:会社概要 189

表207 アラロン・カラー社:提供製品・ソリューション・サービス 189

表208 アウム・ファーベンケム社:会社概要 190

表209 アキテックス・ミネルバ社:会社概要 191

表210 クロマテック・インコーポレイテッド:会社概要 192

表211 DCLコーポレーション:会社概要 193

表212 デコレーティブ・カラー・アンド・ケミカル社:会社概要 194

表213 DCCグループカンパニーリミテッド:会社概要 195

表214 ケミテックス:会社概要 196

表215 マナリ・ピグメンツ・プライベート・リミテッド:会社概要 197

表216 ミクニカラー株式会社:会社概要 198

表217 RPMインターナショナル株式会社:会社概要 199

表218 シンテシアA.S.:会社概要 200

表219 ティアコ・ケミカル:会社概要 201

表220 テナント・テキスタイル・カラーズ株式会社:会社概要 202

表221 ヴィプル・オーガニックス株式会社:会社概要 203

表222 クエーカー・カラー:会社概要 204

| ※参考情報 顔料分散は、顔料を液体に均一に分散させるプロセスであり、様々な産業で非常に重要な役割を果たしています。顔料は、色を付けるための固体の粒子であり、塗料、インク、プラスチック、コーティングなど、多くの製品に使用されています。顔料分散のプロセスは、顔料の特性や用途によって多様化し、効果的な性能を引き出すために必要です。 顔料分散の主要な目的は、顔料の粒子を効果的に分散させて、塊にならず一様な状態に保つことです。顔料が塊になってしまうと、発色や光沢が失われるだけでなく、製品の性能にも悪影響を及ぼすことがあります。そのため、顔料を均一に分散させることが求められます。 顔料分散にはいくつかの種類があります。まず、物理的分散法があります。これは、機械的な力を利用して顔料を細かく分散させる方法です。例えば、ボールミルや高圧ホモゲネイザーなどの専用機器を使用して顔料を粉砕し、液体中に均一に分散させます。次に、化学的分散法も存在します。これは、表面活性剤や分散剤を用いて顔料の表面のエネルギーを低下させ、粒子同士の凝集を防ぐ方法です。 さらに、超音波分散法もあります。これは、超音波を利用して液体中の顔料の粒子を振動させ、より細かく分散させる方法です。超音波の力により、粒子間の結合が破れ、均一な分散が得られます。これらの方法はそれぞれ特性が異なり、顔料の種類や使用するシステムによって選択されます。 顔料分散の用途は非常に広範です。まず、塗料産業では、顔料分散は発色性や耐久性に大きな影響を与えます。塗装の品質は、顔料の分散状態によって決まるため、高品質な塗料を作るためには適切な分散が必要です。また、プラスチック業界でも、さまざまな顔料を均等に分散させることで、製品の色調や外観が向上します。 さらに、印刷インクの分野でも顔料分散は不可欠です。均一に分散された顔料は、印刷後の発色や光沢を保つために重要です。コーティング材料や建設資材にも顔料分散は利用されており、これにより見た目の向上や耐久性の向上を図ることができます。 顔料分散に関連する技術も日々進化しています。例えば、ナノ技術の発展により、ナノサイズの顔料を使用した新しい製品が登場し、より優れた発色や機能性が求められています。また、環境への配慮から、水性顔料や生分解性の分散剤の開発が進められており、持続可能な製品へのニーズに応えています。 加えて、顔料分散の品質管理も重要です。分散状態を評価するためには、粒度分布や分散の均一性を測定するための技術が必要です。粒子のサイズが均一であることが、最終製品の品質を確認する要素となります。 顔料分散は、様々な産業で必要不可欠なプロセスであり、技術の進歩によりますます重要性が増しています。製品の性能や品質に大きな影響を与える顔料分散の理解が深まることは、業界全体の発展にも繋がります。そのため、今後も顔料分散に関する研究や技術開発が期待されます。 |