炭酸ジメチル市場の魅力的な機会

アジア太平洋地域

アジア太平洋地域における市場成長は、数多くの企業が継続的に市場シェアと地理的プレゼンスの拡大を図っていることに起因します。

この市場の成長は、持続可能性への重視が高まっていることに起因します。

酸素化燃料添加剤としての炭酸ジメチルの採用は、市場プレイヤーにとって有利な機会を提供すると予測されます。

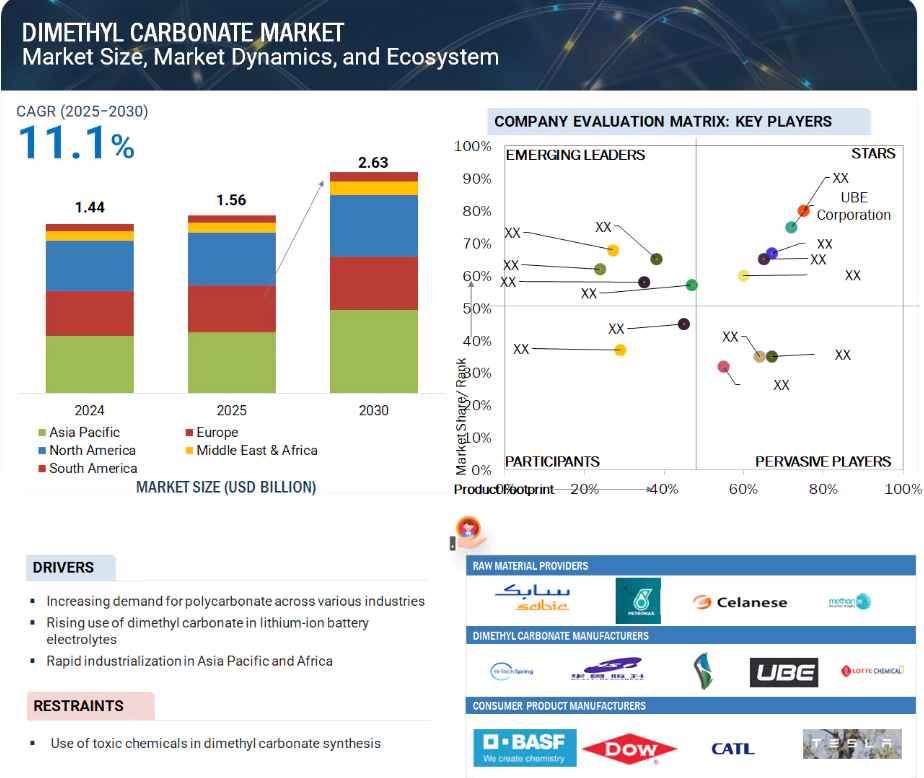

炭酸ジメチル市場は、予測期間中に年平均成長率(CAGR)11.1%で成長し、2025年には15億6,000万米ドル、2030年までに26億3,000万米ドルに達すると見込まれています。

石油・ガス価格の変動は、この市場の成長にとって課題となる可能性があります。

グローバル炭酸ジメチル市場動向

推進要因:様々な産業におけるポリカーボネート需要の増加

様々な産業におけるポリカーボネート生産量の増加は、グローバル炭酸ジメチル(DMC)市場の主要な成長推進要因として浮上しています。DMCは、ポリカーボネートの現代的な合成において、無毒で環境に優しい中間体として機能し、固有のリスクから従来のホスゲンベースの方法を効果的に置き換えています。メーカーがより環境に配慮した技術を採用するにつれ、製造工程におけるDMCの重要性はますます高まっています。

ポリカーボネートは、耐衝撃性、透明性、熱安定性、軽量性といった優れた特性で知られており、その多様な用途において代替品を見つけることは困難です。これらの特性は、電子、自動車用ヘッドランプレンズ、ガラス製品、医療機器などの分野や産業において不可欠です。特に自動車産業では、燃費向上や電気自動車(EV)設計を支える軽量ポリカーボネート部品の需要増大により、著しい成長が見られます。同様に、消費者向け電子市場では、スマートフォン、ノートパソコン、光学メディアなどの製造に、強靭で高品質な材料が求められています。建設分野では、屋根材、パネル、防音壁にポリカーボネートが利用され、さらにコーティング剤や接着剤へのDMCの統合が進んでいます。

アジア太平洋地域、特に中国、インド、韓国では、自動車、電子、建設分野におけるポリカーボネート製造の拡大を背景に、DMC(ポリカーボネート原料)の需要が最も高くなっています。さらに、リチウムイオン電池電解液に使用される電池グレードDMCに対し、OEMメーカーが大幅な投資を行っていることから、EV関連需要もさらに増加しています。高成長産業(自動車、電子、建設、エネルギー貯蔵)におけるポリカーボネートの重要性が、DMC市場の拡大を牽引しております。この成長勢いは、持続可能な製造の潮流、厳格な環境規制、戦略的な産業投資に支えられ、2030年以降も持続すると予測されます。

制約要因:炭酸ジメチル合成における高毒性原料の使用

炭酸ジメチル(DMC)市場は現在、従来型の合成手段に関連する重大な課題によって制約を受けています。主な懸念事項は、DMCおよびポリカーボネート製造における標準的な中間体として長年使用されてきた、高毒性かつ腐食性のガスであるホスゲンの依存にあります。この手法は作業員の安全に深刻なリスクをもたらし、広範な安全対策が必要となるため、操業の複雑化を招いています。さらに、合成過程で生成される有害な副生成物、特に塩酸(HCl)は、重大な環境問題を引き起こします。

EPA、REACH、OSHAなどの規制機関は、従来の合成経路の使用を複雑化する厳しい規制を実施しています。これらの規制への準拠には、通常、安全インフラ、排出ガス制御、廃棄物管理システムへの多額の資本投資が必要であり、これが収益性を制限し、新規参入者を阻む可能性があります。加えて、有害化学物質の輸送・保管に対する監視強化により、物流コストが増大しています。環境持続可能性への重視とグリーンケミストリーへの需要の高まりを受け、電子、医薬品、自動車などの下流産業のステークホルダーは、持続可能な実践に取り組むサプライヤーを優先するようになっています。この変化により、DMC市場はメタノールカルボニル化やエステル交換反応による非ホスゲン合成法など、よりクリーンな代替技術へと移行しつつあります。技術的進歩によりこれらの懸念の一部は解消されつつありますが、有毒な原料への依存が継続していることは、特に規制執行やインフラが不十分な地域において、市場成長の重大な障壁となっています。

機会:酸素化燃料添加剤としての炭酸ジメチル利用

炭酸ジメチル(DMC)は燃料添加剤分野において重要な役割を果たしており、特にガソリン配合におけるエコフレンドリーな酸素化添加剤として注目されています。約53%という高い酸素含有量と最小限の毒性を有するDMCは、燃料の燃焼効率を向上させ、粒子状物質の排出を大幅に削減するとともに、一酸化炭素(CO)、炭化水素(HC)、窒素酸化物(NOx)の発生を低減します。これは、輸送用燃料に関連する環境負荷の低減を目指す世界的な大気質改善イニシアチブに沿ったものです。DMC市場は、環境リスクや地下水汚染の可能性を伴うMTBEや鉛添加剤などの従来型燃料酸素化剤の使用が段階的に廃止されることで拡大しています。生分解性かつ非発癌性物質であるDMCは、より安全で環境に優しい代替品として台頭しています。南米アメリカ、ヨーロッパ、およびアジアの一部地域における規制当局は、よりクリーンな燃料ブレンドの採用を推進しており、これによりDMCの導入が促進されています。

さらに、アジア太平洋地域やラテンアメリカ地域を中心とした発展途上国では燃料消費量が増加しており、クリーン燃料技術への需要を牽引しています。DMCは、製油所や燃料混合業者がユーロ6やBS-VIなどの厳格な排出規制に準拠する中で、再配合ガソリンの優先添加剤となる見込みです。環境面での利点、規制当局の支持、持続可能性への重視の高まりを踏まえ、DMCは次世代の酸素化剤として位置付けられ、世界の燃料添加剤市場において大きな成長可能性を秘めています。

課題:石油・ガス価格の著しい変動

原油および天然ガス価格の変動性増大は、DMC市場にとって重大な課題です。この変動性は、生産コスト、原料の入手可能性、サプライチェーンの安定性に影響を及ぼします。DMCは主に石油化学原料、特にメタノールを原料とするため、原油や天然ガス価格の不安定さは、DMCの投入コストに突然かつ予測不可能な変動をもたらし、生産者の利益率に直接的な影響を与えます。原油価格が高騰する時期には、DMC製造の主要前駆体であるメタノール価格も上昇する傾向にあり、結果として総生産コストが増加します。この価格感応性は、特に塗料・コーティング剤、プラスチック、燃料添加剤などコスト感応度が極めて高い市場において、激しい競争に直面する製造業者にとって主要な懸念事項です。一方、原油価格の大幅な下落は、上流・中流セクター双方における石油化学インフラへの投資を阻害し、原料供給の不足やボトルネックを招く可能性があります。

さらに、原油エネルギー危機、地政学的緊張、サプライチェーンの混乱(OPEC+の決定や地域紛争の影響を受けることが多い)は、価格変動性をさらに悪化させる恐れがあります。この予測不可能な状況は、製造業者が長期的な生産・価格戦略を確立する能力を阻害し、新規参入を抑制し、生産能力拡大を遅らせる可能性があります。エネルギー価格変動が頻発する新興経済国では、投入コストに関する不確実性が国内のDMC生産をさらに制約し、輸入依存度を高め、競争力を損なう恐れがあります。したがって、石油・ガス価格の不安定性は、DMC市場の持続可能な発展にとって依然として重大な課題です。

グローバル炭酸ジメチル市場エコシステム分析

本市場における主要企業には、炭酸ジメチルを製造する確立された財務基盤の安定したメーカーが含まれます。これらの企業は数年にわたり市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを有しております。この市場における主要企業には、ヴェオリア・ウォーター・テクノロジーズ(フランス)、SPXフロー社(アメリカ)、アルファ・ラバル(スウェーデン)、コンドルケム・エンビロ・ソリューションズ(スペイン)、GEAグループAG(ドイツ)などが挙げられます。

用途別では、予測期間中にポリカーボネート合成セグメントが最大の市場シェアを占める見込み

予測期間中、ポリカーボネート合成セグメントが炭酸ジメチル(DMC)市場で最大のシェアを占めると予測されます。炭酸ジメチルはポリカーボネート製造における非ホスゲン中間体として機能し、従来型のホスゲン手段に比べ安全かつ環境に優しい代替手段としての地位を確立しています。この変化は主に化学産業における環境意識の高まりに起因しており、当該セグメントの成長に大きく寄与しています。

ポリカーボネートは、高い耐衝撃性、光学透明性、熱安定性、軽量性といった優れた特性により、複数の高成長分野で需要が急増しております。自動車、電子、建設、医療機器などの主要産業がポリカーボネートの恩恵を受けております。自動車分野では、電気自動車設計における燃料効率向上に寄与する軽量部品として、ポリカーボネートの利用が拡大しております。さらに、電子産業では筐体、スクリーン、レンズへの応用が拡大しており、建設分野ではガラス、屋根材、パネルとして採用されています。

加えて、持続可能性、規制順守、毒性低減への世界的関心の高まりから、ポリカーボネート製造におけるDMC(二メチルカーボネート)の採用が促進されると予想されます。アジア太平洋地域におけるポリカーボネート製造は、大規模生産能力、消費者需要の増加、政府の支援策に後押しされ、著しい成長を遂げています。全体として、耐久性、軽量性、持続可能なソリューションを提供する先進材料を求める産業の需要により、ポリカーボネート合成は今後も世界的に二酸化炭素の主要かつ最も成長の速い用途であり続ける見込みです。

グレード別では、産業セグメントが予測期間中に二酸化炭素市場の最大シェアを占める見込み

産業グレードセグメントは、予測期間を通じて二酸化炭素(DMC)市場を支配すると予想されます。工業用グレードのDMCは、ポリカーボネート合成、溶剤、燃料添加剤、コーティング剤、接着剤、リチウムイオン電池の電解質など、大規模用途で広く利用されています。その汎用性、コスト効率、様々な下流工程との互換性により、ほとんどのバルク産業用途で優先的に選択されています。特に自動車、電子、建設セクターからのポリカーボネート需要の増加が、工業用グレードDMCの需要急増に大きく寄与しています。このグレードのDMCは、非ホスゲン製造ルートにおける重要な中間体として機能し、より安全で持続可能な製造プロセスを促進します。さらに、その低毒性と優れた溶解性により、塗料、コーティング剤、洗浄剤の溶剤としての用途が拡大しています。市場成長のもう一つの主要な推進要因は、電気自動車(EV)やエネルギー貯蔵システムの普及に伴い、リチウムイオン電池用電池グレード電解質におけるDMCの利用が増加していることです。産業用グレードのDMCは、化学的安定性と誘電特性を活かし、製造業者が電池生産を拡大する中でますます採用が進んでいます。アジア太平洋地域を中心とした主要新興経済国の成長は、産業用グレードのDMCを大量に活用する製造施設の設立をさらに促進しています。競争力のある価格設定、安定した供給可能性、幅広い潜在的用途を背景に、産業用グレードのDMCはDMC市場における最大セグメントとしての地位を維持する見込みです。

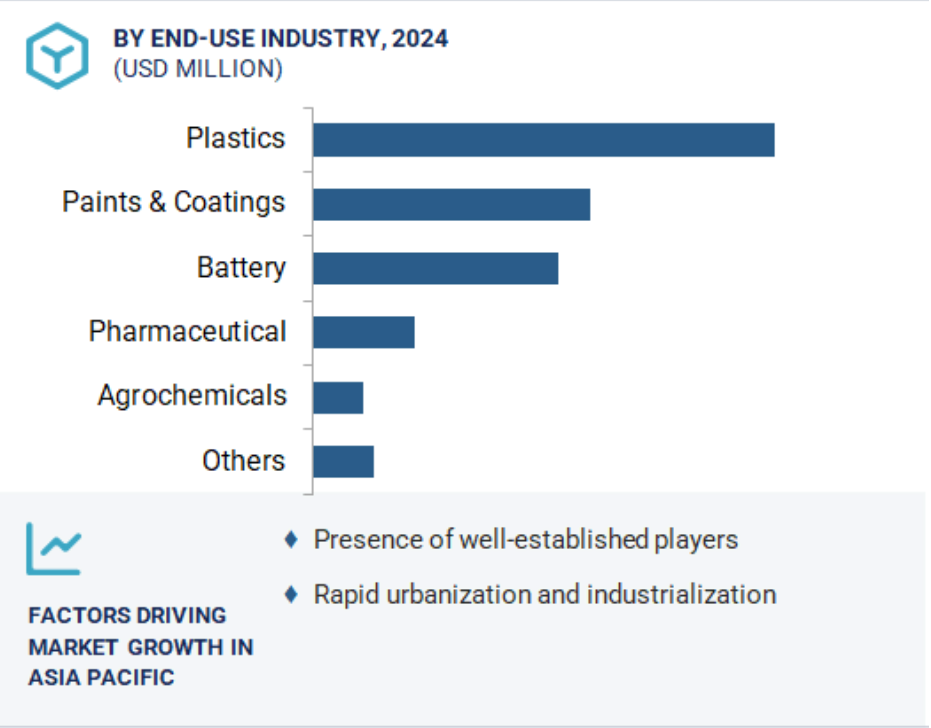

最終用途産業別では、予測期間中にプラスチックが炭酸ジメチル市場の最大セグメントとなる見込み

最終用途産業の中では、プラスチックが予測期間中にDMC市場シェアを支配すると予測されています。これは主に、軽量性、耐衝撃性、熱安定性に優れた特性で知られるポリカーボネートプラスチックの製造におけるDMCの広範な応用によるものです。ポリカーボネートは、自動車、電子、建築・建設、医療機器、消費財など様々な分野で利用が拡大しています。持続可能で耐久性・高品質なプラスチックへの需要増加に伴い、メーカーはDMCを基盤とした製造方法を積極的に採用しています。これらの方法は、より安全でホスゲンを使用しない代替手段を提供し、厳格な世界的な規制や環境基準に適合します。この移行は労働者の安全性を高め、有害な副生成物を削減し、エコフレンドリーなプラスチックの開発を促進します。

自動車分野では、DMC法で製造されたポリカーボネートプラスチックが軽量部品の製造に不可欠であり、燃費効率の向上と排出ガス規制への適合を実現します。電子産業では、ディスプレイ、筐体、光ディスクなどにこれらの材料が使用されています。注目すべき傾向として、ガラスや金属などの従来型材料が、様々な構造用途や民生用途においてポリカーボネートに代替されるケースが増加しています。アジア太平洋地域におけるプラスチック製造拠点の拡大、バイオプラスチックの研究開発投資の増加、そして成長著しい産業分野での採用拡大により、プラスチック分野は予測期間を通じて世界のDMC市場において主導的なシェアを維持すると見込まれます。

予測期間中、アジア太平洋地域が大きな市場シェアを占める見込み

アジア太平洋地域は、急速な工業化、強固な製造能力、主要産業における顕著な需要に支えられ、予測期間中に世界的な炭酸ジメチル(DMC)市場で最大のシェアを獲得すると見込まれています。この地域におけるDMC需要の主な貢献国は、中国、インド、日本、韓国であり、主にこれらの国々の強力なポリカーボネート生産、リチウムイオン電池製造、自動車および電子産業の成長によるものです。中国は、有利な政府政策、コスト効率の高い原材料へのアクセス、そして包括的な化学生産インフラに支えられ、世界のDMC生産において圧倒的な存在感を示しています。さらに、電気自動車(EV)の生産増加と再生可能エネルギー貯蔵ソリューションへの需要拡大が、電池グレード電解液組成におけるDMCの需要を大幅に押し上げています。DMCの需要は、自動車分野、民生用電子、建設分野で使用されるポリカーボネートプラスチックへの応用拡大によってさらに強化されています。

特にインドと東南アジアにおける外国資本の流入、インフラ開発、国内製造の急増は、これらの地域におけるDMC市場の成長を推進する主要な要因です。さらに、グリーンケミストリーへの意識の高まりと厳格な環境規制により、メーカーはDMCの非ホスゲン合成手段の採用を促されています。広大な消費者基盤、技術の進歩、産業用途の多様化を背景に、アジア太平洋地域はDMC市場における主導的地位を維持し、重要な生産拠点であると同時に将来性豊かな大規模消費市場として台頭する見込みです。

2025~2030年における最高CAGR市場

中国:地域内最速成長市場

炭酸ジメチル市場の最近の動向

- 2025年4月、宇部興産株式会社はルイジアナ州ワガマンに新化学プラントの建設を発表しました。拡張総費用は5億米ドルです。この施設では年間10万トンの炭酸ジメチル(DMC)と4万トンのEMCを生産します。両化合物は、リチウムイオン電池(LIB)電解液の重要な構成要素であり、民生用電子機器や電気自動車(EV)に広く使用されています。本プラントでは、宇部興産株式会社の独自技術である気相亜硝酸塩プロセスを採用します。これは従来型プロセスと比較して、よりクリーンでエネルギー効率に優れ、高純度かつ副生成物の少ない製造手段です。

- 2023年12月、華陸恒盛株式会社は新鋭の高級溶剤製造施設において本格生産を開始しました。本プロジェクトの中核は炭酸ジメチル(DMC)の大規模生産であり、新設された2工場の合計年間生産能力は60万トンに達します。約1億4400万米ドルを投じたこの拡張により、華陸恒盛は製品ラインの多様化と電池材料市場における地位強化を通じて競争力を大幅に高めます。同社は、電池グレードのDMCを大規模に供給することで、グローバルなリチウムイオン電池サプライチェーンにおける主要プレイヤーとしての地位を確立しています。

- 2022年2月、ロッテケミカルは電池関連化学品と持続可能性を重視した技術に焦点を当て、特殊材料事業の拡大に向け約5億200万米ドルの大規模投資を発表しました。計画の一環として、韓国・大山に新工場を建設し、リチウムイオン電池電解液に不可欠な高純度有機溶剤である炭酸エチレン(EC)と炭酸ジメチル(DMC)を生産します。また、年間20万トンのCO2を回収・液化するカーボンキャプチャー・アンド・ユーティライゼーション(CCU)施設の設立も投資内容に含まれます。回収された二酸化炭素はECおよびDMCの製造に利用されるとともに、半導体洗浄液の原料として販売されます。

- 2021年10月、宇部興産株式会社はコーティング剤、接着剤、洗浄剤、その他の有機合成に使用されるエコフレンドリーな溶剤「Daxsol DMC」を発売しました。

主要市場プレイヤー

キーワードにおける主要プレイヤーには以下が含まれます

UBE Corporation (Japan)

Enam Organics India Ltd (India)

Shandong Chemical Co., Ltd. (China)

LOTTE Chemical Corporation. (South Korea)

Shandong Hualu Hengsheng Group Co. (China)

Henan GP Chemicals Co., (China)

Shinghwa Advanced Material Group Co.,Ltd. (China)

Zhengzhou Meiya Chemical Products Co. (China)

Sankyo Chemical Corporation (Japan)

Shandong Daze Chemical Group (China)

Shandong AIVK Chemical Co., Ltd. (China)

Shandong Longze Chemical Co.,Ltd (China)

Hi-tech Spring (China)

Shandong Wanling Chemical Co. LTD (China)

Shandong depu chemical industry science&technology co.,ltd (China)

Haihang Industry (China)

1 はじめに 36

1.1 研究目的 36

1.2 市場定義 36

1.3 市場範囲 37

1.3.1 研究対象範囲と除外範囲 38

1.3.2 対象期間 38

1.3.3 対象通貨 39

1.3.4 対象単位 39

1.4 ステークホルダー 39

1.5 変更点の概要 39

2 調査方法論 41

2.1 調査データ 41

2.1.1 二次データ 42

2.1.1.1 二次情報源からの主要データ 42

2.1.2 一次データ 43

2.1.2.1 一次情報源からの主要データ 43

2.1.2.2 主要な産業インサイト 43

2.1.2.3 一次調査への参加企業一覧 44

2.2 市場規模の推定 44

2.3 ベース数値の算出 46

2.3.1 供給側アプローチ 46

2.4 データの三角測量 46

2.5 成長率の仮定/成長予測 47

2.6 前提条件 48

2.7 リスク評価 49

2.7.1 調査の限界 49

3 エグゼクティブサマリー 50

4 プレミアムインサイト 54

4.1 炭酸ジメチル市場の魅力的な機会 54

4.2 地域別炭酸ジメチル市場 54

4.3 北米:グレード別・国別炭酸ジメチル市場 55

4.4 主要国別ジメチルカーボネート市場 55

5 市場概要 56

5.1 はじめに 56

5.2 市場動向 56

5.2.1 推進要因 57

5.2.1.1 様々な産業におけるポリカーボネート需要の増加 57

5.2.1.2 リチウムイオン電池電解液における炭酸ジメチル使用量の増加 57

5.2.1.3 エコフレンドリー溶剤への需要増加 58

5.2.2 抑制要因 58

5.2.2.1 炭酸ジメチル合成における有害化学物質の使用 58

5.2.2.2 高い生産コスト 58

5.2.3 機会 59

5.2.3.1 酸素化燃料添加剤としての炭酸ジメチル採用 59

5.2.3.2 アジア太平洋地域およびアフリカにおける急速な工業化 59

5.2.4 課題 59

5.2.4.1 石油・ガス価格の変動 59

5.2.4.2 プロセス統合と拡張性 60

5.3 ポーターの5つの力分析 60

5.3.1 供給者の交渉力 61

5.3.2 新規参入の脅威 61

5.3.3 代替品の脅威 62

5.3.4 購買者の交渉力 62

5.3.5 競争の激しさ 62

5.4 主要な利害関係者および購買基準 63

5.4.1 購買プロセスにおける主要な利害関係者 63

5.4.2 購買基準 64

5.5 マクロ経済の概要と動向 64

5.5.1 GDPの動向と予測 64

5.5.2 石油・天然ガス価格の動向 66

5.5.3 業界の見通し 67

5.5.3.1 電気自動車 67

5.6 サプライチェーン分析 68

5.7 エコシステム分析 69

5.8 規制環境 70

5.8.1 炭酸ジメチルに関連する関税 70

5.8.2 規制機関、政府機関、その他の組織 70

5.9 価格分析 73

5.9.1 地域別ジメチルカーボネート平均販売価格 73

5.9.2 主要メーカー別グレード別ジメチルカーボネート平均販売価格 74

5.10 事例研究分析 74

5.10.1 調整可能なイオン液体触媒を用いた二酸化炭素とメタノールからの炭酸ジメチルのグリーン合成 74

5.10.1.1 目的 74

5.10.1.2 解決策の概要 74

5.10.2 調整可能なイオン液体触媒を用いた二酸化炭素とメタノールからの炭酸ジメチルグリーン合成 75

5.10.2.1 目的 75

5.10.2.2 解決策の説明 75

5.11 顧客ビジネスに影響を与えるトレンドとディスラプション 75

5.12 投資・資金調達シナリオ 76

5.13 技術分析 76

5.13.1 主要技術 76

5.13.1.1 メタノールホスゲン化 76

5.13.1.2 ENIプロセス 77

5.13.1.3 宇部プロセス 77

5.13.1.4 アサヒプロセス 77

5.13.1.5 尿素エステル交換 77

5.13.1.6 直接CO₂合成 77

5.13.2 補完技術 78

5.13.2.1 ホスゲンフリー代替技術のための触媒開発 78

5.13.2.2 プロセス強化(反応性蒸留) 78

5.13.3 関連技術 78

5.13.3.1 メタノールの酸化カルボニル化 78

5.13.3.2 炭酸エチレンのエステル交換反応 78

5.14 主要な会議およびイベント 79

5.15 特許分析 80

5.15.1 特許リスト 81

5.16 生産コスト 82

5.17 立地ベースのコスト 84

5.18 貿易データ 85

5.18.1 輸入シナリオ (HSコード292090) 85

5.18.2 輸出状況(HSコード292090) 86

5.19 AI/生成AIの影響 86

5.19.1 炭酸ジメチル製造におけるプロセス最適化のためのAI 86

5.19.2 触媒発見における生成AI 87

5.19.3 持続可能性評価と炭素追跡におけるAI 87

5.19.4 サプライチェーンと市場予測におけるAI 87

5.19.5 DMC研究における自律型実験室とデジタルツイン 87

5.19.6 AIがもたらす戦略的・商業的変革 87

5.20 2025年アメリカ関税の影響 – ジメチルカーボネート市場 88

5.20.1 はじめに 88

5.20.2 主な関税率 88

5.20.3 価格への影響分析 89

5.20.4 国・地域への影響 91

5.20.4.1 アメリカ 91

5.20.4.2 ヨーロッパ 91

5.20.4.3 アジア太平洋地域 92

5.20.5 最終用途産業への影響 93

6 グレード別ジメチルカーボネート市場 95

6.1 はじめに 96

6.2 工業用グレード(重量99.0%以上) 98

6.2.1 成長を続ける電子および自動車産業が市場を牽引 98

6.3 医薬品グレード(重量99.5%以上) 100

6.3.1 多数の製造業者および流通業者の存在が市場成長を支える 100

6.4 電池グレード(重量99.9%以上) 102

6.4.1 電気自動車の世界的な需要拡大が市場を牽引 102

7 合成法別ジメチルカーボネート市場 104

7.1 はじめに 104

7.2 メタノールホスゲネーション法 104

7.3 メタノールの酸化カルボニル化反応 105

7.4 硝酸メチルを用いたメタノールの酸化カルボニル化反応 105

7.5 エチレンカーボネート転エステル化プロセス 106

7.6 尿素転エステル化 106

7.7 二酸化炭素からの直接合成 106

8 用途別ジメチルカーボネート市場 108

8.1 はじめに 109

8.2 ポリカーボネート合成 111

8.2.1 ポリカーボネート製造におけるホスゲンの代替品としての炭酸ジメチルの使用拡大が市場を牽引 111

8.3 電池電解質 113

8.3.1 電気自動車産業におけるリチウムイオン電池の需要拡大が市場を牽引 113

8.4 溶剤 115

8.4.1 塗料・コーティング産業におけるVOC(揮発性有機化合物)非該当溶剤としての炭酸ジメチル採用の増加が市場を牽引 115

8.5 試薬 117

8.5.1 拡大する製薬産業が市場を牽引 117

8.5.2 メチル化剤 117

8.5.3 メトキシカルボニル化剤 117

8.6 その他の用途 119

8.6.1 燃料添加剤 119

8.6.2 色素増感太陽電池用電解質 120

8.6.3 スーパーキャパシタ用電解質 120

9 最終用途産業別ジメチルカーボネート市場 123

9.1 はじめに 124

9.2 プラスチック 126

9.2.1 様々な用途におけるポリカーボネートの需要増加が市場を牽引 126

9.3 塗料・コーティング剤 128

9.3.1 環境に優しい溶剤の需要増加が市場を牽引 128

9.4 医薬品 130

9.4.1 抗真菌薬、抗生物質、抗菌薬、抗感染薬の需要増加が市場成長を促進 130

9.5 電池 131

9.5.1 リチウムイオン電池の生産拡大が需要を牽引 131

9.6 農薬 133

9.6.1 肥料および殺虫剤の需要拡大が市場を牽引 133

9.7 その他の最終用途産業 135

10 地域別ジメチルカーボネート市場 137

10.1 はじめに 138

10.2 アジア太平洋地域 140

10.2.1 中国 147

10.2.1.1 自動車産業におけるポリカーボネートの高需要が市場を牽引 147

10.2.2 日本 152

10.2.2.1 拡大する自動車および民生用電子産業が需要を牽引 152

10.2.3 インド 157

10.2.3.1 工業化の進展が市場成長を促進 157

10.2.4 韓国 162

10.2.4.1 電子産業の急成長が市場を牽引 162

10.2.5 台湾 167

10.2.5.1 プラスチック産業における需要増加が市場を牽引 167

10.2.6 タイ 171

10.2.6.1 ポリカーボネート合成への需要増加が市場を牽引 171

10.2.7 その他のアジア太平洋地域 176

10.3 ヨーロッパ 180

10.3.1 ドイツ 187

10.3.1.1 リチウムイオン電池および電気自動車メーカーの強力な存在感が市場を牽引 187

10.3.2 フランス 192

10.3.2.1 産業および自動車分野における溶剤および電池電解液の用途拡大が需要を牽引 192

10.3.3 英国 197

10.3.3.1 電気自動車製造の増加が需要を牽引する見込み 197

10.3.4 スペイン 201

10.3.4.1 ポリカーボネート合成への需要拡大が市場を牽引する見込み 201

10.3.5 オランダ 205

10.3.5.1 電気自動車販売台数の増加が市場を牽引 205

10.3.6 イタリア 210

10.3.6.1 塗料・コーティング、電池、医薬品産業における需要拡大が市場を牽引 210

10.3.7 その他のヨーロッパ 214

10.4 北米 219

10.4.1 アメリカ 225

10.4.1.1 ポリカーボネート合成需要の増加が市場を牽引 225

10.4.2 カナダ 229

10.4.2.1 船舶産業の急成長が需要を牽引 229

10.4.3 メキシコ 234

10.4.3.1 家電製品の生産拡大が需要を牽引する見込み 234

10.5 中東・アフリカ 239

10.5.1 GCC諸国 245

10.5.1.1 サウジアラビア 245

10.5.1.1.1 ポリカーボネート生産量の増加が市場を牽引する見込み 245

10.5.1.2 アラブ首長国連邦(UAE) 250

10.5.1.2.1 電池電解液の需要増加が市場を牽引する見込み 250

10.5.1.3 その他のGCC諸国 254

10.5.2 イスラエル 258

10.5.2.1 建設産業の成長が市場を牽引する 258

10.5.3 トルコ 263

10.5.3.1 農業および繊維産業におけるポリカーボネート合成需要の増加が市場成長を促進する 263

10.5.4 南アフリカ 267

10.5.4.1 電池需要の増加が市場を牽引する 267

10.5.5 その他中東・アフリカ地域 272

10.6 南米アメリカ 276

10.6.1 ブラジル 282

10.6.1.1 自動車産業の急成長が市場を牽引 282

10.6.2 アルゼンチン 287

10.6.2.1 自動車産業におけるポリカーボネート合成需要の増加が市場を牽引する 287

10.6.3 南米その他 291

11 競争環境 297

11.1 はじめに 297

11.2 主要企業の戦略/勝つための権利 297

11.3 収益分析 299

11.4 市場シェア分析 300

11.4.1 宇部興産株式会社 301

11.4.2 山東華魯恒盛集団有限公司 301

11.4.3 ロッテケミカル株式会社 302

11.4.4 新和先端材料グループ株式会社 302

11.4.5 ハイテクスプリング 302

11.5 ブランド/製品比較 302

11.5.1 宇部興産株式会社 303

11.5.2 山東華魯恒生グループ株式会社 304

11.5.3 ロッテケミカル株式会社 304

11.5.4 新和先端材料グループ株式会社 304

11.5.5 ハイテクスプリング 304

11.6 企業評価マトリックス:主要プレイヤー、2024年 305

11.6.1 スター企業 305

11.6.2 新興リーダー 305

11.6.3 普及型プレイヤー 305

11.6.4 参加企業 305

11.6.5 企業フットプリント:主要企業、2024年 307

11.6.5.1 企業フットプリント 307

11.6.5.2 地域フットプリント 308

11.6.5.3 合成フットプリント 309

11.6.5.4 グレード別フットプリント 310

11.6.5.5 用途別フットプリント 311

11.6.5.6 最終用途産業別フットプリント 312

11.7 企業評価マトリックス:スタートアップ/中小企業、2024年 313

11.7.1 先進企業 313

11.7.2 対応企業 313

11.7.3 ダイナミック企業 313

11.7.4 スタート地点 313

11.7.5 競争力ベンチマーキング: スタートアップ/中小企業、2024年 315

11.7.5.1 主要スタートアップ/中小企業の詳細リスト 315

11.7.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 316

11.8 競争シナリオ 316

11.8.1 製品ローンチ 316

11.8.2 事業拡大 317

11.9 企業評価と財務指標 319

12 企業プロファイル 321

12.1 主要企業 321

12.1.1 宇部興産株式会社 321

12.1.1.1 事業概要 321

12.1.1.2 提供製品 322

12.1.1.3 最近の動向 323

12.1.1.3.1 製品発売 323

12.1.1.3.2 事業拡大 323

12.1.1.4 MnMの見解 324

12.1.1.4.1 主な強み 324

12.1.1.4.2 戦略的選択 324

12.1.1.4.3 弱みと競合上の脅威 324

12.1.2 山東華魯恒生集団有限公司 325

12.1.2.1 事業概要 325

12.1.2.2 提供製品 326

12.1.2.3 最近の動向 327

12.1.2.3.1 事業拡大 327

12.1.2.4 MnMの見解 327

12.1.2.4.1 主な強み 327

12.1.2.4.2 戦略的選択 327

12.1.2.4.3 弱みと競合上の脅威 328

12.1.3 ロッテケミカル株式会社 329

12.1.3.1 事業概要 329

12.1.3.2 提供製品 330

12.1.3.3 最近の動向 330

12.1.3.3.1 事業拡大 330

12.1.3.4 MnMの見解 331

12.1.3.4.1 主な強み 331

12.1.3.4.2 戦略的選択 331

12.1.3.4.3 弱みと競合上の脅威 331

12.1.4 シンファ・アドバンスト・マテリアル・グループ株式会社 332

12.1.4.1 事業概要 332

12.1.4.2 提供製品 333

12.1.4.3 最近の動向 334

12.1.4.3.1 事業拡大 334

12.1.4.4 MnMの見解 334

12.1.4.4.1 主な強み 334

12.1.4.4.2 戦略的選択 335

12.1.4.4.3 弱みと競合上の脅威 335

12.1.5 ハイテクスプリング 336

12.1.5.1 事業概要 336

12.1.5.2 提供製品 336

12.1.5.3 MnMの見解 337

12.1.5.3.1 主な強み 337

12.1.5.3.2 戦略的選択 337

12.1.5.3.3 弱みと競合上の脅威 337

12.1.6 三協化学株式会社 338

12.1.6.1 事業概要 338

12.1.6.2 提供製品 338

12.1.7 山東徳普化学工業技術有限公司 339

12.1.7.1 事業概要 339

12.1.7.2 提供製品 339

12.1.8 山東万嶺化学有限公司 341

12.1.8.1 事業概要 341

12.1.8.2 提供製品 341

12.1.9 エナム・オーガニックス・インディア株式会社 342

12.1.9.1 事業概要 342

12.1.9.2 取扱製品 342

12.1.10 山東艾威克化工有限公司 343

12.1.10.1 事業概要 343

12.1.10.2 取扱製品 343

12.1.11 鄭州美亜化学製品有限公司 344

12.1.11.1 事業概要 344

12.1.11.2 提供製品 344

12.1.12 山東大澤化学グループ 346

12.1.12.1 事業概要 346

12.1.12.2 取扱製品 346

12.1.13 海航産業 348

12.1.13.1 事業概要 348

12.1.13.2 取扱製品 348

12.1.14 山東飛陽化学株式会社 349

12.1.14.1 事業概要 349

12.1.14.2 提供製品 349

12.1.15 河南GP化学株式会社 350

12.1.15.1 事業概要 350

12.1.15.2 提供製品 351

12.1.16 山東龍澤化学株式会社 352

12.1.16.1 事業概要 352

12.1.16.2 提供製品 352

12.2 その他の主要企業 353

12.2.1 サンエコ化学株式会社 353

12.2.2 東営リッチ化学株式会社 354

12.2.3 SMCグローバル 355

12.2.4 EMCO染料 355

12.2.5 山東航達化学株式会社 356

13 隣接および関連市場 357

13.1 はじめに 357

13.2 制限事項 357

13.3 相互関連市場 357

13.3.1 電池電解質市場 357

13.3.1.1 市場定義 357

13.3.1.2 市場概況 357

13.4 電池種類別電池電解質市場, BY BATTERY TYPE 358

13.4.1 鉛蓄電池 358

13.4.1.1 無停電電源装置(UPS)のバックアップ用途が市場を牽引 358

13.4.2 リチウムイオン電池 358

13.4.2.1 電気自動車(EV)需要の増加が市場を牽引 358

14 付録 360

14.1 ディスカッションガイド 360

14.2 ナレッジストア:マーケットアンドマーケッツの購読ポータル 363

14.3 カスタマイズオプション 365

14.4 関連レポート 365

14.5 著者詳細 366

| ※参考情報 炭酸ジメチル(Dimethyl Carbonate、DMC)は、化学式がC3H6O3であるエステルの一種であり、無色で揮発性の液体です。常温では液体として存在し、独特な甘い香りを持っています。炭酸ジメチルは、強い溶媒性と反応性が特徴で、様々な用途に利用されています。 炭酸ジメチルは、主に炭酸とメタノールの反応によって工業的に合成されます。この反応により得られる炭酸ジメチルは、再生可能な資源であるため、環境に優しい化学物質として注目されています。また、他の合成方法としては、メチルカーボネートとメタノールを反応させる方法もあります。炭酸ジメチルは、容易に揮発し、毒性が低いため、特に環境への影響を考慮した製品開発が進められています。 炭酸ジメチルの主な用途の一つは、溶媒としての利用です。特に、塗料、コーティング剤、接着剤、そして清掃剤などの製造において、優れた溶解性と揮発性が活かされています。さらに、他の有機溶媒の代替品としての使用が進められており、環境規制が厳しくなる中で、持続可能な選択肢として価値が高まっています。 また、炭酸ジメチルは、電池の電解質としても利用されています。リチウムイオン電池における電解質としての効果は特に注目されており、エネルギー密度や寿命の向上に寄与しています。この分野では、炭酸ジメチルが持つ高い絶縁性と化学的安定性が評価されています。 さらに、炭酸ジメチルはホルムアルデヒドやメチルエチルケトンなどの有害物質の代替としても登場しています。これにより、化学プロセスがより安全に且つ環境に配慮した形で行えるようになっています。特に、医薬品や農薬の合成においては、炭酸ジメチルが重要な役割を果たすことが期待されています。 関連技術としては、炭酸ジメチルを使用した化学反応や合成プロセスの研究が進められています。例えば、炭酸ジメチルを原料にして新しい化学薬品を合成するための触媒研究が行われており、効率的な反応条件や触媒の開発が求められています。また、炭酸ジメチルを利用した新しい合成路の開発も進められています。このような研究は、持続可能な化学プロセスの実現に寄与するものとされています。 さらに、炭酸ジメチルに関する製造プロセスの改良も進んでいます。エネルギーの消費を抑えたり、廃棄物の生成を低減するための取り組みが行われており、より効率的かつ環境にやさしい方法での生産を目指しています。 総じて、炭酸ジメチルは多用途で環境に優しい化学物質であり、未来の化学産業において重要な役割を果たす可能性があります。その優れた特性から、今後もさまざまな分野での利用が期待されており、持続可能な発展に向けた取り組みが加速することでしょう。私たちの生活や産業にとって、炭酸ジメチルの利用拡大がもたらす利点は計り知れません。エコフレンドリーな材料を求める市場のニーズに応える意味でも、炭酸ジメチルのさらなる進展が期待されています。 |