また、建設産業は、世界的なインフラ開発、都市化、改修プロジェクトの増加により、著しい成長を遂げています。分散剤は、塗料、コーティング剤、接着剤、シーリング剤などの建築材料に不可欠です。分散剤は顔料や固体粒子の分散性を高め、これらの材料の性能、耐久性、美観を向上させます。さらに、建築材料の技術開発により、添加剤や充填剤の効果的な分散を必要とする高性能製品が開発され、予測期間における製品市場の需要を牽引しています。

予測期間中の製品市場の成長は、現在および新興の最終用途産業からの需要の増加に起因しています。これらの産業には、石油・ガス、製紙、塗料、洗剤、医薬品、農業、自動車などが含まれます。これらの産業で分散剤の使用が増加していることは、様々な材料や物質の分散性と安定性を向上させる必要性を示しています。

国際貿易局によると、米国は世界最大級の自動車市場を有し、自動車生産・販売台数は世界第2位。2023年、米国の小型車販売台数は約1,150万台に達し、世界第2位の自動車市場の地位を維持。この産業は、国際的な自動車メーカーが国内で490万台の自動車を生産し、広範な研究開発と熟練した労働力に支えられ、技術革新と経済成長を牽引しています。分散剤は、自動車用コーティング剤において、顔料、フィラー、その他の添加剤の均一な分散を実現し、一貫した色調、耐久性の向上、性能の強化を保証する上で重要な役割を果たすため、自動車向けの需要が進むにつれ、本製品の需要も増加すると考えられます。

種類の洞察

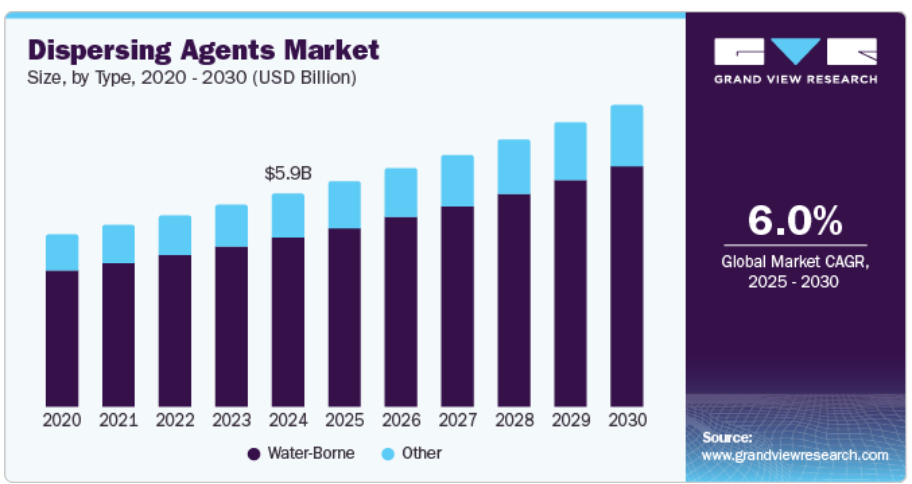

水性セグメントが市場を支配し、2024年に79.5%の最大収益シェアを占めました。これは、塗料、コーティング剤、インクを含む様々な産業において、持続可能で環境に優しい製品に対する需要が高まっているためです。水系分散剤は、エコフレンドリーな処方の開発に貢献するため、この需要に合致しています。水系分散剤は、親水性を有する界面活性剤または高分子化合物であり、水分子との相互作用を可能にします。粒子表面に吸着する官能基を持ち、粒子と液体媒体間の界面張力を低下させます。そのため、粒子が分散しやすくなり、凝集や沈降を防ぐことができます。

その他の種類は、予測期間中CAGR 5.9%で成長する見込みです。これには、溶剤系分散剤と油性分散剤が含まれます。溶剤系分散剤は、溶剤系システムで固体粒子を分散させるために配合されます。これらの分散剤は、製剤に使用される溶剤への溶解性に優れ、全体的な性能を向上させ、最終製品の耐久性を高める有機化合物です。一方、油性分散剤は、油性システムで使用するために特別に調合されたものです。油性塗料、ワニス、コーティング剤などの油性配合物中に固体粒子や顔料を分散させるように設計されています。

構造の洞察

アニオン性セグメントは2024年に38.2%の最大収益シェアで市場をリード。これは、塗料、コーティング剤、インク、接着剤、セラミックなど幅広い用途があるためです。分散安定性に優れ、配合中の粒子の凝集や沈降を防ぎます。そのため、発色が向上し、粘度が低下し、最終製品の全体的な性能が向上します。さらに、環境規制や安全衛生上の懸念から人気が高まっている水性システムに特に適しています。これらの分散剤は、水性コーティング剤、インク、その他の配合物中の顔料や添加剤を効果的に分散させることができ、アニオン性分散剤の需要拡大に寄与しています。

非イオン性分野は、様々な電荷を帯びた分子との幅広い相溶性と低毒性により、繊維、医薬品、パーソナルケアなど多様な用途に適しており、予測期間中のCAGRは6.2%で成長する見込みです。さらに、過酷な条件下でエマルションを安定化させ、塗料、コーティング剤、インクの分散性を高める能力も、その需要に拍車をかけています。さらに、エコフレンドリーでバイオベースの処方へのシフトや、持続可能な製品を支持する規制上の圧力が、非イオン性分散剤の採用をさらに促進しています。

両性分散剤もまた、予測期間中に成長が見込まれる分野です。両性分散剤は親水性と疎水性の両方の性質を持っています。水または非極性物質のいずれかに強い親和性を持つ親水性または疎水性分散剤とは異なり、両性分散剤は汎用性があります。そのため、両性分散剤は両方の種類の物質と相互作用することができます。両性分散剤は酸性とアルカリ性の両方でイオン化する官能基を有しています。これらの官能基は通常、グリシンやベタインなどのアミノ酸を含み、異なるpHレベルでプラスとマイナスの電荷を帯びます。このユニークな特性により、分散剤は表面電荷に関係なく、さまざまな粒子や物質と相互作用することができます。

さらに、両性分散剤は、静電的および立体的な安定化メカニズムによって機能します。系に添加すると、これらの分散剤は粒子や液滴の表面に吸着し、凝集や合体を防ぐ保護層を形成します。分散剤の官能基の電荷は、粒子の表面電荷と相互作用することを可能にし、静電安定化を提供します。さらに、分散剤の親水性または疎水性部分は周囲の液体中に広がり、分散粒子間に反発バリアを形成します。これにより、粒子の安定性が維持されます。

最終用途の洞察

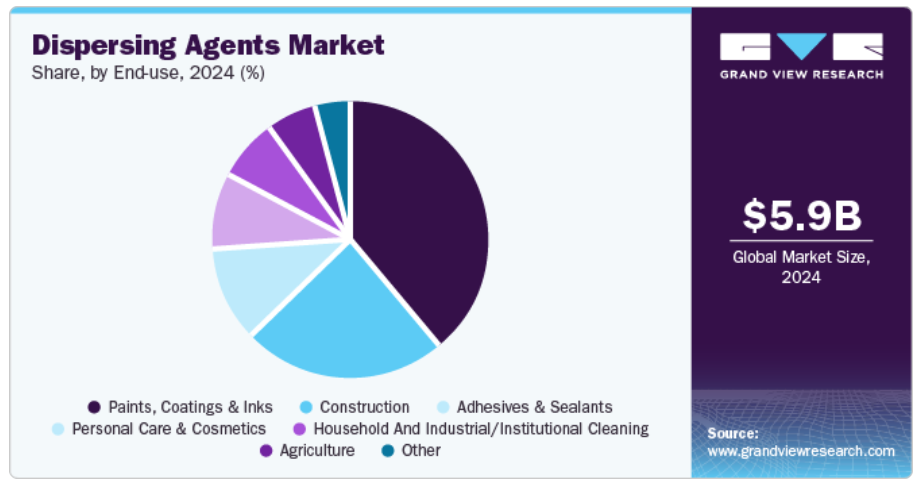

塗料・コーティング剤・インク分野は、2024年に38.9%の最大収益シェアを獲得し、市場で支配的な地位を占めています。これは、塗料、コーティング剤、インクの配合や製造において重要な役割を果たしているためです。これらの薬剤は、これらのシステムにおける顔料、フィラー、その他の固体粒子の分散を改善し、均一で安定した分布を確保するのに役立ちます。顔料の凝集を分解し、塗料マトリックス全体により良い分散を可能にします。その結果、色の均一性が向上し、隠蔽力が強化され、顔料の沈降や凝集が減少します。これらの薬剤はまた、粘度を下げ、塗布を容易にし、ストリーキングや不均一な被覆のような塗料の欠陥を防ぐのに役立ちます。これらの薬剤は、粒子の分散がより困難な高固形分または無溶剤の塗料配合において特に重要です。

さらに、分散剤は、最適な色強度、粒子分散、印刷品質を達成するために、インク産業で広く利用されています。デジタル印刷、フレキソ印刷、グラビア印刷、その他の印刷方法で使用されるインクは、顔料や染料の効果的な分散に依存しています。これらの薬剤は顔料の凝集体を分解し、インキ配合中の均一な分布を確保します。これにより、鮮やかな色、印刷解像度の向上、印刷機器での目詰まりや沈殿の減少がもたらされます。

建築分野は、2025年から2030年にかけてCAGR 6.2%で成長する見込み。分散剤の重要な応用分野のひとつは、コンクリートの製造です。分散剤は、セメント粒子の分散性と流動性を向上させることで、コンクリートミックスの作業性や圧送性を高めます。これにより、コンクリートの打設と圧密が容易になり、過剰な含水量の必要性が減少し、最終構造物の全体的な強度と耐久性が向上します。さらに、セメントの水和プロセスを制御し、望ましくない凝集物の形成を防ぎ、均一で一貫性のあるコンクリート硬化を保証します。その結果、圧縮強度が向上し、収縮が減少し、ひび割れに対する抵抗性が強化されます。

地域別の洞察

ヨーロッパが世界の分散剤市場を支配し、2024年には50.9%の最大売上シェアを占めました。VOC排出量削減の規制圧力により、産業界は水性分散剤の採用を余儀なくされています。自動車、建設、包装分野からの需要の高まりが、さらに採用を後押ししています。グリーンケミストリーの革新とインフラ投資の増加が、安定した需要に貢献しています。さらに、工業処方における再生可能材料へのシフトは、高度な分散ソリューションの魅力を高めています。

ドイツの分散剤市場動向

ドイツの分散剤市場は、堅調な自動車産業と工業コーティング剤産業により、2024年の売上高シェアで欧州市場を席巻しました。精密製造に重点を置く同国では、製品の一貫性と耐久性を高める高性能の分散剤が求められています。ナノテクノロジーの急速な進歩と研究活動の活発化が、製品の技術革新を支えています。さらに、厳しい環境規制は、低毒性分散剤を使用した製品の再製造をメーカーに促しています。高品質な塗料、コーティング剤、接着剤への需要が高まるにつれ、効果的な分散技術へのニーズはドイツ産業全体で拡大し続けています。

北米の分散剤市場動向

北米の分散剤市場は、予測期間中に年平均成長率5.8%で成長する見込みです。同地域では、住宅用および商業用建設プロジェクトに牽引され、塗料・コーティング剤産業が力強い成長を遂げています。消費者も産業界も同様にエコフレンドリーで高性能なコーティング剤を優先しているため、分散剤の需要が急増しています。

北米市場を牽引したのは米国の分散剤市場。建設、石油・ガス探査、化学製造の急増が原動力となり、2024年には最大の収益シェアを獲得。コンクリート添加剤、塗料、潤滑油における分散剤の使用拡大は、効率性を高める化学物質に対する幅広い需要を反映しています。環境に配慮した製品に対する消費者の意識の高まりは、低VOCで生分解性の分散ソリューションの開発を企業に促しています。さらに、工業生産高とインフラ投資の増加が長期的な需要を支えている一方、技術の進歩によりさまざまな用途でより優れた分散が可能になっています。

アジア太平洋地域の分散剤市場動向

アジア太平洋地域の分散剤市場は、予測期間中に大きく成長する見込みです。この背景には、特に中国、インド、東南アジアにおける急速な工業化があります。このような産業の成長は、塗料やコーティング剤、接着剤、繊維、医薬品など、さまざまな産業における製品の需要を促進します。分散剤はこれらの産業において、成分の最適な分散と安定性を実現し、製品性能の向上につなげるために不可欠です。

主な分散剤企業の洞察

分散剤市場は熾烈な競争を特徴としており、各社はさまざまな戦略的イニシアティブを通じて地域的プレゼンスの拡大に取り組んでいます。例えば、2023年8月、BASF SEはトルコのディロバシでの生産を拡大。同社は、アクリル酸ベースの水溶性分散剤の生産能力を倍増させる計画です。戦略的パートナーシップ、生産能力拡大、提携、新製品開発は、グローバルな視点から市場シェアを維持し、さらに拡大するためにメーカーが採用する他の一般的な戦略です。世界の分散剤市場における主な企業は以下の通り:

- BASF SEは、水系、溶剤系、高固形分系、100%固形分系向けに設計されたポリマー系、オリゴマー系、界面活性剤系の分散剤を製造しています。BASF社は、主に産業ソリューション分野で、制御フリーラジカル重合などの革新的技術を通じて製品性能を向上させ、様々な用途における粘度、色強度、安定性を改善することに注力しています。

- アルケマは、コーティング剤、接着剤、建材に使用される分散剤などの先端材料やケミカルソリューションを開発・製造しています。アルケマは、特殊化学品や産業資材などの分野で事業を展開し、顔料の分散性、安定性、レオロジーを向上させる製品を提供しています。

主な分散剤企業

分散剤市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業動向を左右します。

-

- BASF SE

- Arkema

- Kemira

- Solvay S.A.

- Altana AG

- Dow

- Evonik Industries AG

- Clariant

- Uniqchem

- Rudolf GmbH

- The Lubrizol Corporation

- Italmatch CSP

- Nouryon

- SNF

最近の動向

- 2025年3月、エボニックは欧州コーティング剤展2025への出展を発表し、コーティング剤、印刷インキ、接着剤向けの革新的なソリューションを紹介しました。ポリウレタンベースの熱界面材料分散剤であるオルテゴールDA 801は、製剤の粘度を下げ、電気自動車用バッテリーの熱伝導性を確保します。

- 2024年4月、BASFは次世代溶剤型分散剤Efka PX 4360の発売を発表しました。CFRP技術をユーティリティとするこの分散剤は、優れた性能、耐久性、貯蔵安定性を提供します。

分散剤の世界市場レポート・セグメンテーション

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向を分析しています。この調査において、Grand View Research社は世界の分散剤市場レポートを種類、構造、最終用途、地域に基づいてセグメント化しています。

- 種類の展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

- 水系

- その他

- 構造の展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

- アニオン

- 非イオン性

- 親水性

- 両性

- その他

- 最終用途の展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

- 塗料、コーティング剤、インク

- 接着剤・シーラント

- パーソナルケア、化粧品

- 農業

- 建設

- 家庭用および産業・施設用クリーニング

- その他

- 地域別展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- フィンランド

- スウェーデン

- イタリア

- スペイン

- ベネルクス

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 南米アメリカ

- ブラジル

- チリ

- ペルー

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 分散剤市場の変数、トレンド、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連市場の展望

3.2. 産業バリューチェーン分析

3.3. 規制の枠組み

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 産業の課題

3.4.4. 産業機会

3.5. 産業分析ツール

3.5.1. ポーターのファイブフォース分析

3.5.2. マクロ環境分析

第4章. 分散剤市場 種類の推定と動向分析

4.1. セグメントダッシュボード

4.2. 分散剤市場 種類別動向分析と市場シェア、2024年・2030年

4.3. 水系

4.3.1. 水性分散剤市場の2018年〜2030年の収益予測(キロトン) (百万米ドル)

4.4. その他

4.4.1. その他市場の収益予測および予測、2018年~2030年(キロトン) (百万米ドル)

第5章. 分散剤市場 構造推計と動向分析

5.1. セグメントダッシュボード

5.2. 分散剤市場 構造動向分析と市場シェア、2024年・2030年

5.3. アニオン

5.3.1. アニオン系市場の収益予測および予測、2018年~2030年 (キロトン) (百万米ドル)

5.4. 非イオン性

5.4.1. 非イオン性市場の収益予測および予測、2018年~2030年(キロトン) (百万米ドル)

5.5. 親水性

5.5.1. 親水性市場の収益予測および予測、2018年~2030年(キロトン) (百万米ドル)

5.6. 両性

5.6.1. 両性市場の収益予測および予測、2018年~2030年(キロトン) (百万米ドル)

5.7. その他

5.7.1. その他市場の収益予測および予測、2018年~2030年(キロトン) (百万米ドル)

第6章. 分散剤市場 最終用途の推定と動向分析

6.1. セグメントダッシュボード

6.2. 分散剤市場 最終用途の動向分析と市場シェア、2024年・2030年

6.3. 塗料、コーティング剤、インク

6.3.1. 塗料、コーティング剤、インク市場の2018年~2030年の収益予測および予測 (キロトン) (百万米ドル)

6.4. 接着剤・シーラント

6.4.1. 接着剤・シーラント市場の2018〜2030年の収益予測(キロトン)(百万米ドル)

6.5. パーソナルケア&化粧品

6.5.1. パーソナルケア&化粧品市場の2018〜2030年の収益予測(キロトン)(百万米ドル)

6.6. 農業

6.6.1. 農業市場の収益予測および予測、2018年~2030年(キロトン) (百万米ドル)

6.7. 建設

6.7.1. 建設市場の収益予測および予測、2018年~2030年(キロトン) (百万米ドル)

6.8. 家庭用および産業・機関用クリーニング

6.8.1. 家庭用および産業用/機関用クリーニング市場の2018年~2030年の売上高推計と予測(キロトン) (百万米ドル)

6.9. その他

6.9.1. その他市場の収益予測および予測、2018年〜2030年(キロトン) (百万米ドル)

第7章. 分散剤市場 地域別推計と動向分析

7.1. 地域別動向分析と市場シェア、2024年・2030年

7.2. 北米

7.2.1. 北米の分散剤市場の予測・予測、2018年~2030年 (キロトン) (百万米ドル)

7.2.2. 米国

7.2.2.1. 主要国の動向

7.2.2.2. 米国の分散剤市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.2.3. カナダ

7.2.3.1. 主要国の動向

7.2.3.2. カナダの分散剤市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.2.4. メキシコ

7.2.4.1. 主要国の動向

7.2.4.2. メキシコの分散剤市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.3. ヨーロッパ

7.3.1. ヨーロッパ分散剤市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.3.2. 英国

7.3.2.1. 主要国の動向

7.3.2.2. イギリスの分散剤市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.3.3. ドイツ

7.3.3.1. 主要国の動向

7.3.3.2. ドイツの分散剤市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.3.4. フランス

7.3.4.1. 主要国の動向

7.3.4.2. フランスの分散剤市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.3.5. フィンランド

7.3.5.1. 主要国の動向

7.3.5.2. フィンランドの分散剤市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.3.6. イタリア

7.3.6.1. 主要国の動向

7.3.6.2. イタリアの分散剤市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.3.7. スペイン

7.3.7.1. 主要国の動向

7.3.7.2. スペインの分散剤市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.3.8. ベネルクス

7.3.8.1. 主要国の動向

7.3.8.2. ベネルクスの分散剤市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.4. アジア太平洋地域

7.4.1. アジア太平洋地域の分散剤市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.4.2. 中国

7.4.2.1. 主要国の動向

7.4.2.2. 中国の分散剤市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.4.3. インド

7.4.3.1. 主要国の動向

7.4.3.2. インドの分散剤市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.4.4. 日本

7.4.4.1. 主要国の動向

7.4.4.2. 日本の分散剤市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.4.5. 韓国

7.4.5.1. 主要国の動向

7.4.5.2. 韓国の分散剤市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.5. 南米アメリカ

7.5.1. 南米の分散剤市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.5.2. ブラジル

7.5.2.1. 主要国の動向

7.5.2.2. ブラジルの分散剤市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.5.3. チリ

7.5.3.1. 主要国の動向

7.5.3.2. チリの分散剤市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.5.4. ペルー

7.5.4.1. 主要国の動向

7.5.4.2. ペルーの分散剤市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

7.6. 中東・アフリカ

7.6.1. 中東・アフリカの分散剤市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.6.2. サウジアラビア

7.6.2.1. 主要国の動向

7.6.2.2. サウジアラビアの分散剤市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

7.6.3. 南アフリカ

7.6.3.1. 主要国の動向

7.6.3.2. 南アフリカの分散剤市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

第8章. 分散剤市場 – 競争環境

8.1. 主要市場参入企業別の最新動向と影響分析

8.2. 企業の分類

8.3. 企業ヒートマップ/ポジション分析、2024年

8.4. 戦略マッピング

8.4.1. 事業拡大

8.4.2. 合併と買収

8.4.3. 提携・協力

8.4.4. 新製品の上市

8.4.5. 研究開発

8.5. 企業プロフィール

8.5.1. BASF SE

8.5.1.1. 参加企業の概要

8.5.1.2. 業績

8.5.1.3. 製品ベンチマーク

8.5.1.4. 最近の動向

8.5.2. アルケマ

8.5.2.1. 参加企業の概要

8.5.2.2. 業績

8.5.2.3. 製品ベンチマーク

8.5.2.4. 最近の動向

8.5.3. ケミラ

8.5.3.1. 参加企業の概要

8.5.3.2. 業績

8.5.3.3. 製品ベンチマーク

8.5.3.4. 最近の動向

8.5.4. ソルベイ

8.5.4.1. 参加企業の概要

8.5.4.2. 業績

8.5.4.3. 製品ベンチマーク

8.5.4.4. 最近の動向

8.5.5. アルタナAG

8.5.5.1. 参加企業の概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーク

8.5.5.4. 最近の動向

8.5.6. ダウ

8.5.6.1. 参加企業の概要

8.5.6.2. 業績

8.5.6.3. 製品ベンチマーク

8.5.6.4. 最近の動向

8.5.7. エボニック産業AG

8.5.7.1. 参加企業の概要

8.5.7.2. 業績

8.5.7.3. 製品ベンチマーク

8.5.7.4. 最近の動向

8.5.8. クラリアント

8.5.8.1. 参加企業の概要

8.5.8.2. 業績

8.5.8.3. 製品ベンチマーク

8.5.8.4. 最近の動向

8.5.9. ユニケム

8.5.9.1. 参加企業の概要

8.5.9.2. 業績

8.5.9.3. 製品ベンチマーク

8.5.9.4. 最近の動向

8.5.10. ルドルフGmbH

8.5.10.1. 参加企業の概要

8.5.10.2. 業績

8.5.10.3. 製品ベンチマーク

8.5.10.4. 最近の動向

8.5.11. ルーブリゾールコーポレーション

8.5.11.1. 参加企業の概要

8.5.11.2. 業績

8.5.11.3. 製品ベンチマーク

8.5.11.4. 最近の動向

8.5.12. イタルマッチCSP

8.5.12.1. 参加者の概要

8.5.12.2. 財務実績

8.5.12.3. 製品ベンチマーク

8.5.12.4. 最近の動向

8.5.13. ヌリョン

8.5.13.1. 参加企業の概要

8.5.13.2. 業績

8.5.13.3. 製品ベンチマーク

8.5.13.4. 最近の動向

8.5.14. SNF

8.5.14.1. 参加者の概要

8.5.14.2. 財務実績

8.5.14.3. 製品ベンチマーク

8.5.14.4. 最近の動向

表一覧

表1 略語一覧

表2 分散剤の世界市場 2018年~2030年 (キロトン) (百万米ドル)

表3 分散剤の世界市場種類別推計・予測 2018年~2030年 (キロトン) (百万米ドル)

表4 分散剤の世界市場構造別推計・予測、2018年〜2030年(キロトン) (百万米ドル)

表5 分散剤の世界市場:最終用途別推計・予測、2018年~2030年(キロトン) (百万米ドル)

表6 地域別の世界市場推定・予測、2018年~2030年 (キロトン) (百万米ドル)

表7 北米アメリカの種類別分散剤市場、2018年~2030年 (キロトン) (百万米ドル)

表8 北米分散剤市場:構造別、2018年〜2030年(キロトン) (百万米ドル)

表9 北米分散剤市場:最終用途別(2018年~2030年) (キロトン) (百万米ドル)

表10 米国の分散剤市場:種類別(2018年~2030年) (キロトン) (百万米ドル)

表11 米国の分散剤市場:構造別(2018年~2030年) (キロトン) (百万米ドル)

表12 米国の分散剤市場:最終用途別(2018年~2030年) (キロトン) (百万米ドル)

表13 カナダの分散剤市場:種類別(2018年~2030年) (キロトン) (百万米ドル)

表14 カナダの分散剤市場:構造別(2018年~2030年) (キロトン) (百万米ドル)

表15 カナダの分散剤市場:最終用途別(2018年~2030年) (キロトン) (百万米ドル)

表16 メキシコの分散剤市場:種類別(Kilotons) (2018 – 2030) (USD Million)

表17 メキシコの分散剤市場:構造別 (キロトン) (2018〜2030年) (百万米ドル)

表18 メキシコの分散剤市場:最終用途別(2018年~2030年) (キロトン) (百万米ドル)

表 19 ヨーロッパの分散剤市場:種類別(2018年~2030年) (キロトン) (百万米ドル)

表 20 ヨーロッパの分散剤市場:構造別(2018年~2030年) (キロトン) (百万米ドル

表21 ヨーロッパの分散剤市場:最終用途別(2018年~2030年) (キロトン) (百万米ドル)

表22 ドイツの分散剤市場:種類別(2018年~2030年) (キロトン) (百万米ドル)

表23 ドイツの分散剤市場:構造別(2018年~2030年)(キロトン) (百万米ドル)

表24 ドイツの分散剤市場:最終用途別(2018年~2030年) (キロトン) (百万米ドル)

表25 イギリスの分散剤市場:種類別(キロトン) (2018 – 2030年) (百万米ドル)

表26 イギリスの分散剤市場:構造別(キロトン) (2018〜2030年) (百万米ドル)

表27 イギリスの分散剤市場:最終用途別(2018年~2030年) (キロトン) (百万米ドル)

表 28 フランスの分散剤市場:種類別(キロトン) (2018 – 2030年) (百万米ドル)

表29 フランスの分散剤市場:構造別(キロトン) (2018 – 2030年) (百万米ドル)

表30 フランスの分散剤市場:最終用途別 (キロトン) (2018 – 2030年) (百万米ドル)

表31 フィンランドの分散剤市場:種類別(Kilotons) (2018 – 2030) (USD Million)

表32 フィンランドの分散剤市場:構造別(2018年~2030年) (キロトン) (百万米ドル)

表33 フィンランドの分散剤市場:最終用途別 (キロトン) (2018 – 2030年) (百万米ドル)

表34 スウェーデンの分散剤市場:種類別(キロトン) (2018 – 2030年) (百万米ドル)

表35 スウェーデンの分散剤市場:構造別(キロトン) (2018 – 2030年) (百万米ドル)

表36 スウェーデンの分散剤市場:最終用途別 (キロトン) (2018 – 2030年) (百万米ドル)

表37 イタリアの分散剤市場:種類別(2018年-2030年) (キロトン) (百万米ドル)

表38 イタリアの分散剤市場:構造別(2018年-2030年) (キロトン) (百万米ドル)

表39 イタリアの分散剤市場:最終用途別(2018年~2030年) (キロトン) (百万米ドル)

表40 スペインの分散剤市場:種類別(キロトン) (2018 – 2030年) (百万米ドル)

表41 スペインの分散剤市場:構造別(2018年~2030年)(キロトン) (百万米ドル)

表42 スペインの分散剤市場:最終用途別(2018年~2030年) (キロトン) (百万米ドル)

表43 ベネルクスの分散剤市場:種類別(キロトン) (2018〜2030年) (百万米ドル)

表44 ベネルクスの分散剤市場:構造別(キロトン) (2018〜2030年) (百万米ドル)

表45 ベネルクスの分散剤市場:最終用途別 (キロトン) (2018〜2030年) (百万米ドル)

表46 アジア太平洋地域の分散剤市場:種類別(キロトン) (2018〜2030年) (百万米ドル)

表47 アジア太平洋地域の分散剤市場:構造別 (キロトン) (2018〜2030年) (百万米ドル)

表48 アジア太平洋地域の分散剤市場:最終用途別(2018年~2030年) (キロトン) (百万米ドル

表 49 中国の分散剤市場:種類別、2018年~2030年(キロトン) (百万米ドル)

表50 中国の分散剤市場:構造別、2018年~2030年(キロトン) (百万米ドル)

表51 中国の分散剤市場:最終用途別(2018年~2030年) (キロトン) (百万米ドル

表52 インドの分散剤市場:種類別(2018年~2030年) (キロトン) (百万米ドル)

表53 インドの分散剤市場:構造別(キロトン) (2018〜2030年) (百万米ドル)

表54 インドの分散剤市場:最終用途別(2018年~2030年) (キロトン) (百万米ドル)

表55 日本の分散剤市場:種類別、2018年~2030年(キロトン) (百万米ドル)

表56 日本の分散剤市場:構造別、2018年~2030年(キロトン) (百万米ドル)

表57 日本の分散剤市場:最終用途別(2018年~2030年) (キロトン) (百万米ドル)

表58 韓国の分散剤市場:種類別(2018年~2030年) (キロトン) (百万米ドル)

表59 韓国の分散剤市場:構造別(2018年~2030年) (キロトン) (百万米ドル)

表60 韓国の分散剤市場:最終用途別(2018年~2030年) (キロトン) (百万米ドル)

表61 南米アメリカの分散剤市場:種類別(2018年~2030年) (キロトン) (百万米ドル)

表62 南米アメリカの分散剤市場:構造別(2018年~2030年) (キロトン) (百万米ドル)

表63 南米アメリカの分散剤市場:最終用途別 (キロトン) (2018〜2030年) (百万米ドル)

表 64 ブラジルの分散剤市場:種類別(キロトン) (2018 – 2030年) (百万米ドル)

表65 ブラジルの分散剤市場:構造別(2018年~2030年) (キロトン) (百万米ドル)

表 66 ブラジルの分散剤市場:最終用途別(2018年~2030年) (キロトン) (百万米ドル)

表67 チリの分散剤市場:種類別(キロトン) (2018 – 2030年) (百万米ドル)

表68 チリの分散剤市場:構造別(キロトン) (2018~2030年) (百万米ドル)

表69 チリの分散剤市場:最終用途別(2018~2030年) (キロトン) (百万米ドル)

表 70 ペルーの分散剤市場:種類別(2018~2030年) (キロトン) (百万米ドル)

表71 ペルーの分散剤市場:構造別(2018~2030年) (キロトン) (百万米ドル)

表72 ペルーの分散剤市場:最終用途別(2018~2030年) (キロトン) (百万米ドル)

表73 中東・アフリカの分散剤市場:種類別(キロトン) (2018 – 2030年) (百万米ドル)

表74 中東・アフリカの分散剤市場:構造別(キロトン) (2018〜2030年) (百万米ドル)

表75 中東・アフリカの分散剤市場:最終用途別(2018~2030年) (キロトン) (百万米ドル)

表76 サウジアラビアの分散剤市場:種類別(キロトン) (2018 – 2030年) (百万米ドル)

表77 サウジアラビアの分散剤市場:構造別(キロトン) (2018 – 2030年) (百万米ドル)

表78 サウジアラビアの分散剤市場:最終用途別(2018~2030年) (キロトン) (百万米ドル)

表79 南アフリカの分散剤市場:種類別(キロトン) (2018〜2030年) (百万米ドル)

表80 南アフリカの分散剤市場:構造別(キロトン) (2018〜2030年) (百万米ドル)

表81 南アフリカの分散剤市場:最終用途別 (キロトン) (2018〜2030年) (百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量の処置

図3 一次調査のパターン

図4 市場調査のアプローチ

図5 市場シェア評価のためのQFDモデリング

図6 情報調達

図7 市場形成と検証

図8 データ検証・公開

図9 市場セグメンテーションとスコープ

図10 分散剤市場のスナップショット

図11 セグメント別スナップショット(1/2)

図12 セグメント別スナップショット(1/2)

図13 競争環境スナップショット

図14 親市場の展望

図15 分散剤市場の金額別、2024年(キロトン) (百万米ドル)

図16 分散剤市場 – バリューチェーン分析

図17 分散剤市場 – 市場ダイナミクス

図18 分散剤市場 – ポーター分析

図19 分散剤市場:PESTEL分析

図20 分散剤市場の種類別推定と予測 主要なポイント

図21 分散剤市場の種類別シェア(2024年・2030年

図22 水系市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図23 その他の市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図.24 分散剤市場の推定と予測、構造別: 主要なポイント

図25 分散剤市場の構造別シェア(2024年・2030年

図26 アニオン系市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

図27 非イオン性市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図28 親水性市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図29 両性市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図30 その他の構造市場の推定と予測、2018年~2030年(キロトン)(百万米ドル)

図.31 分散剤市場の予測および予測、最終用途別: 主な要点

図.32 分散剤市場シェア、最終用途別、2024年&2030年

図33 塗料、コーティング剤、インク市場の予測および予測:2018年~2030年(キロトン) (百万米ドル)

図34 接着剤・シーラント市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図35 パーソナルケア&化粧品市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図36 農業市場の推定と予測、2018年~2030年(キロトン)(百万米ドル)

図37 建設市場の推定と予測、2018年~2030年(キロトン)(百万米ドル)

図38 家庭用および産業/施設用クリーニング市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図39 その他の市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図40 分散剤市場の地域別収益(2024年・2030年)(キロトン)(百万米ドル

図41 北米分散剤市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図42 米国分散剤市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図43 カナダの分散剤市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図44 メキシコの分散剤市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図45 ヨーロッパの分散剤市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図46 ドイツの分散剤市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図47 イギリスの分散剤市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図48 フランスの分散剤市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図49 フィンランド分散剤市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図50 スウェーデン 分散剤市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図51 イタリア 分散剤市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図52 スペイン分散剤市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図53 ベネルクス分散剤市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図54 アジア太平洋地域の分散剤市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図55 中国分散剤市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図56 インド分散剤市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図57 日本 分散剤市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図58 韓国 分散剤市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図59 南米分散剤市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図60 ブラジル分散剤市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図61 チリ分散剤市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図62 ペルー分散剤市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図63 中東・アフリカの分散剤市場の推定と予測:2018年~2030年(キロトン) (百万米ドル)

図64 サウジアラビアの分散剤市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

図65 南アフリカの分散剤市場の推定と予測:2018年~2030年(キロトン) (百万米ドル)

図66 主要企業の分類

図67 各社の市場ポジショニング

図68 戦略マッピング

| ※参考情報 分散剤は、固体粒子を液体中に均一に分散させるための化学物質です。これにより、混ざりにくい物質同士を安定して混合することができ、最終的な製品の品質向上や性能向上に寄与します。分散剤は、主に界面活性剤や高分子化合物として利用されており、その特性や用途は広範囲にわたります。 分散剤は、一般的に以下のような種類に分類されます。第一に、非イオン性分散剤があります。これは、電荷を持たないため、他の物質との相互作用を穏やかに行い、物質の安定性を向上させます。第二に、陰イオン性分散剤があり、これは負の電荷を持ち、特に水溶性のものに対して効果的です。第三に、陽イオン性分散剤は、正の電荷を持ち、水中の陰イオン性物質と結びつくことで分散効果を発揮します。最後に両性分散剤は、その名の通り、正および負の両方の電荷を持ち、幅広い用途に対応できる特性を持っています。 分散剤の主な用途は、塗料、インキ、プラスチック、食品、化粧品、医薬品など、さまざまな産業分野に及びます。例えば、塗料においては、顔料を均一に分散させることで、色の濃さや均一性を向上させ、乾燥後に耐久性を高めます。印刷インキでは、色素を均一に分散させることで、印刷品質や色の再現性を向上させる役割があります。 食品産業では、乳化剤や安定剤として利用されることが多く、乳製品やドレッシングなどで均質性を保持するのに寄与しています。化粧品においては、肌へのなじみを良くし、成分の安定性を高めるために使用されます。医薬品では、粉末状の薬剤を液体に分散させ、服用しやすくするために分散剤が使われることがあります。 さらに、分散剤はナノテクノロジーの分野でも重要な役割を果たしています。ナノ粒子を液体中で安定させるためには、適切な分散剤が欠かせません。これにより、ナノ材料の性能を最大限引き出すことが可能になります。また、環境に優しい分散剤の開発が進んでおり、生分解性ポリマーや自然由来の界面活性剤などが注目されています。これにより、持続可能な製品の開発が促進されています。 分散剤に関連する技術としては、超音波分散技術や高圧ホモジナイザーなどがあります。これらの技術を使用することで、分散効率を向上させ、より細かく均一な分散状態を得ることができます。超音波分散は、音波の振動を利用して液体中の粒子を破壊・分散させる手法で、多くの産業で応用されています。一方、高圧ホモジナイザーは、液体を高圧で通過させることにより、粒子を小さく均一に分散させる技術です。 以上のように、分散剤は多くの産業において重要な役割を果たしており、その種類や用途は多岐にわたります。今後も新しい素材や技術が開発されることで、分散剤の機能や応用範囲はさらに広がることが期待されます。分散剤の適切な選択と使用は、製品の品質や性能の向上に直結するため、専門的な知識や技術が求められます。 |